地理距离影响证券分析师预测行为吗?

2016-07-09王菊仙王玉涛鲁桂华

王菊仙 王玉涛 鲁桂华

一、引言

最近的大量研究将地理经济学引入到财务会计领域,并得到很多有意义的发现。这些研究主要关注地理位置或距离与经济参与者行为的关系,如地理距离对银行贷款的影响(Agarwal和 Hauswald,2010[1];Hauswald 和 Marquez, 2006[2]; Petersen 和 Rajan,2002[3]), 地理因素与股票回报的关系(García和Norli,2012[4];Kim等,2012[5]),地理位置对公司行为如股利支付政策的影响(John等,2011[6]),地理因素对互助基金绩效的影响(Teo,2009[7]),地理位置对审计独立性的影响(Defond等,2011[8])。这些研究基于相同的逻辑,地理位置或邻近程度影响了经济参与者的信息优势(information advantage),他们可以以较小的成本获取私有信息(private information),从而节省了交易成本。然而,考察分析师行为与被跟踪公司的地理距离关系的研究较少①国外现有的文献中,只有Malloy(2005)[9]考察了地理距离对证券分析师的影响。。更为重要的是,我国券商的地理分布比较集中,且为市场化程度较高的地区②经后面的统计,拥有10家券商机构的城市有上海、深圳和北京,这三个城市的市场化程度在所有省市中近几年一直排名前5位。,这种情况下,地理邻近带来的信息优势是否影响和如何影响分析师预测行为,以及这种影响是否受到其他因素的干扰,是值得深入研究的问题。

证券分析师依赖于公开信息和私有信息对公司盈利进行预测并传递信息,可以减少资本市场参与者面临的信息不对称,提高资本市场运行效率。信息数量和质量高低都会影响分析师预测行为,因此大量学者尝试从公司提供的公开信息角度考察对分析师的影响(Healy 和 Palepu, 2001[10]; Hope, 2003[11]; Libby等,2006[12];王玉涛和王彦超,2012[13])。最近的研究关注到,为赚取更多的佣金,分析师希望向预测报告的使用者传递自己专业能力更强的信号,在进行预测时,更依赖于私有信息(Chen和Jiang,2006[14])。因此如何更有效地搜集和分析私有信息,将最终影响分析师行为。Hauswald和Marquez(2006)[2]认为距离邻近方便了私有信息的搜集和分析,并通过理论模型分析发现,信息分析(information-generation)的质量高低是银行与借款者地理距离的减函数。在Hauswald和Marquez(2006)[2]提出的银行—借款者模型中,面临竞争的银行为了增加市场份额,会利用地理邻近优势获取更多精准的私有信息。基于同样的逻辑,证券分析师为了吸引更多的报告使用者,也会利用私有信息传递自己专业能力较强的信号,增加自己的预测准确度,而与公司距离邻近能够帮助分析师获取更多精准的私有信息。因此,我们预期,地理距离邻近会增加证券分析师的私有信息,如果获取的私有信息较多,那么他们修正盈余预测的次数就会增多,预测的误差就会减少。实证检验的结果支持了本文的研究预期。

由于统计分析中我们发现证券分析师集中的城市是市场化程度较高的地区,为了进一步检验和突出地理距离对分析师预测的影响,我们将市场化程度纳入分析框架。实证检验发现,当市场化程度较高时,地理邻近的信息优势减弱,具体表现在,市场环境好的地区,地理邻近减少预测误差和增加分析师预测频率的影响效应较小。这进一步支持了地理距离对分析师预测行为的推断。

本研究有以下研究意义:第一,补充了地理经济学在证券分析师领域的研究成果。地理经济学引入到财务、金融领域的最近几年,研究成果涉及到地理位置或距离与股票回报(García和Norli,2012[4];Kim等,2012[5])、 公司行为(John等,2011[6])、 对冲基金行为(Teo,2009[7])、 审计独立性(Defond等,2011[8])等的关系,但考察地理位置与证券分析师的研究则较少。因此本研究能够拓展地理位置与证券分析师行为领域的研究成果。第二,本研究提供了在中国特殊背景下的经验证据。虽然Malloy(2005)[9]考察过地理位置与证券分析师行为的关系,但他们基于西方的背景,我国各城市、地区之间的经济发展不平衡(魏后凯,2008[15])且市场化程度存在很大差异,这导致城市、地区之间地理距离的决定论可能受到地理特征的影响。更重要的是,我国证券机构地理集中度较高,这些特点是否以及如何影响证券分析师行为,现有研究并没有解答。

二、文献回顾

地理经济学引入到财务、金融领域是从最近10年开始的,主要涉及的研究领域包括对公司行为、机构投资者(如基金)、银行、审计师行为的影响。Kim等(2012)[5]首先构建了一个反映政治权力(political power)大小的指数,然后检验公司离政治权力中心远近对股票业绩的影响,他们发现那些位于高政治权力地区的公司业绩高于位于低政治权力地区的公司,无论是原始回报还是风险调整后的回报,这意味着邻近政治权力中心对股票回报有影响。García和Norli(2012)[4]根据10-K报告中提到的州数目来区别本地公司和地理分散公司(geographically dispersed)。研究发现,本地公司比地理分散公司产生更高的股票回报,产生这种差异的原因是本地公司拥有的投资者较少,导致投资者认知度(investor recognition)较小,投资者需要更高的股票回报来补偿难以分散的风险。John等(2011)[6]研究了地理位置对公司行为的影响。他们认为地理位置较远增加了股东监督管理层投资决策的成本,这产生了很大的自由现金流问题,为了缓解这一代理问题,地理位置较远的公司会支付更高的股利,也更依赖于常规的股利分配政策而不是股票回购等方式。Teo(2009)[7]研究了地理位置对对冲基金(hedge funds)绩效的影响,他们发现基金的注册地或研究部门离投资对象所在地区越近,业绩越好。Hauswald和 Marquez(2006)[2]和Agarwal和Hauswald(2010)[1]研究了地理距离与银行信贷之间的关系。Hauswald和Marquez(2006)[2]首先通过理论模型分析发现,银行拥有的私有信息的质量是银行与借款者之间距离的减函数,这意味着,地理距离越近,私有信息的质量越高。Agarwal和Hauswald(2010)[1]则 在 Hauswald 和 Marquez(2006)[2]理论模型的基础上,以小公司向大银行贷款为研究对象,考察了借款者与银行间的地理距离对银行贷款决策的影响。实证结果发现,地理邻近方便了私有信息的搜集和提高了私有信息的质量,进而影响了公司获取贷款的概率以及贷款定价,具体表现在公司与银行分支机构的距离越近,越容易获得贷款,但贷款利率较高;相反,如果公司与银行竞争者的分支机构越近,越不容易获得贷款,但贷款利率则较低。上述研究说明,地理距离或位置影响了经济参与者获取私有信息的难易程度和信息准确度,从而对其经济决策行为产生影响。

分析师行为是否受其与公司地理距离远近的影响?要了解这一问题,需要首先明确分析师预测行为受哪些因素影响。以前的研究已发现,分析师主要依赖于公开信息和私有信息进行预测并提供研究报告,从而降低了投资者与公司之间的信息不对称。关于公开信息对分析师预测行为的影响,以前的研究考察过财务报告信息(Baldwin,1984[16];Hodder等,2008[17]; Langberg 和 Sivaramakrishnan, 2008[18];Libby等,2006[12])、 分部财务披露信息(Baldwin,1984[16])、管理层对会计业绩的预测(Langberg和Sivaramakrishnan, 2008[18]; Libby 等, 2006[12])、 审计质量和专业化(Behn等,2008[19];Payne,2008[20];Robertson,1988[21])等对分析师的影响。Chen和Jiang(2006)[14]在以前研究的基础上,将公开信息和私有信息同时纳入研究框架,考察了分析师预测行为对两类信息的依赖程度差异,结果发现,分析师更多地依赖私有信息进行预测。由于分析师获取私有信息的数量多少、质量高低都很难观察到,所以有关分析师预测行为与私有信息关系的研究较少。类似于Agarwal和Hauswald(2010)[1]考察地理距离与银行信贷关系的思路,Malloy(2005)[9]考察了地理距离与证券分析师行为的关系,结果发现,地理邻近的分析师比其他分析师预测更准确,当分析师修改盈余预测时,股票价格也能立刻做出反映。这些结果说明,地理邻近使分析师拥有更多的信息优势,并能最终转化为更好的业绩。Malloy(2005)[9]的研究提供了西方国家背景下的经验证据,但这些研究发现可能并不适用于我国。尤其是在后面的分析中,我国地理位置和经济发展的独特特征,使得进一步考察我国地理位置与证券分析师行为的关系显得更加重要。

虽然有 Chen 和Jiang(2006)[14]和Malloy(2005)[9]提供了一些私有信息使用和分析师预测关系的证据,但私有信息如何影响分析师预测行为仍然并不完全清楚。近期的研究仍在继续探索私有信息与分析师的关系。例如,Mira和 Taylor(2011)[22]利用英国分析师数据识别了一种方法,能够估计分析师在预测过程中使用私有信息的可能性,从而有助于检验私有信息使用量与分析师预测准确度的关系。Mayew等(2013)[23]则检验并发现,分析师是否在电话会议上提问能够识别他们是否拥有更优势的私有信息,从而有助于他们事后的盈余预测,表现在预测准确度和及时性都高于未提问的分析师。Altschuler等(2015)[24]研究了分析师对管理层预测的预期如何影响其搜集的私有信息数量,结果发现,当公司盈余波动较大时,分析师在对管理层预测进行预期前获得的私有信息较少,但如果管理层预测公布的日期能够更好预期,分析师则能获得更准确的私有信息。这些研究说明,对私有信息与分析师预测关系的研究仍在持续探索中。鉴于数据的可获得性,本文利用中国上市公司与证券机构的地理距离来间接衡量私有信息,也能为这方面的研究提供一些中国制度背景下的经验证据。

三、研究背景与研究假说

(一)研究背景分析

在过去的经济发展过程中,我国存在较严重的地区经济发展不平衡状况,虽然最近有所缓和,但区域经济发展也只是处于“转折”时期,即从原先的不平衡发展进入到相对均衡发展(魏后凯,2008[15])。经济发达地区和外商投资较多地区主要集中在市场化程度较高的东南沿海地区。根据樊纲构建的2009年的市场化程度指数,排在前4位的省市分别是浙江、江苏、上海和广东几个经济发达地区。市场化程度与经济发展程度的一致性,导致地理位置对我国经济参与体的影响具有不同于西方发达国家的特征,这也使得国外现有的经验证据(如Malloy,2005[9])无法完全应用到我国的经济实践中。

本文试图考察证券分析师地理位置对分析师预测行为的影响。我们发现券商机构的地理位置有集中的趋势,拥有10家券商机构的城市只有三个,分别是深圳、北京、上海,三个城市拥有的券商机构数目占所有机构的比例接近45%。这种集中的趋势表现出券商机构与公司注册地之间的距离较近,可能并不一定会影响分析师预测行为,这是区别于国外市场的另一重要因素。基于这些特殊因素和区别,本研究仍具有重要的意义,研究发现对于资本市场参与者、监管层、学术界理解地理位置与证券分析师行为的关系具有重要的参考价值。

(二)研究假说

大量的研究发现,证券分析师通过信息搜集、加工、分析做出盈利预测和荐股报告,这些信息包括公开信息和私有信息。较多的研究关注公开信息,如财务报告披露、业绩预告等对证券分析师的影 响(Hope,2003[11]; Langberg和 Sivaramakrishnan,2008[18]; Libby等,2006[12]), 这是因为分析师获取的公开信息是能观察到的。但分析师是否努力获得私有信息,以及获得的私有信息数量及质量都是难以观察的,导致关于私有信息与预测行为之间关系的研究很少。Chen和Jiang(2006)[14]通过模型设计和描述性分析,检验和发现分析师更多地依赖于私有信息做出盈余预测。Chen和Jiang(2006)[14]的研究至少告诉我们,获取私有信息的数量多少以及质量高低会影响分析师预测行为。因此,如果某一因素影响私有信息的数量和质量,那么也会影响证券分析师行为。在银行—贷款者关系中,一些研究从理论分析和实证检验中证实地理距离会影响银行获取私有信息的数量和质量,进而影响他们对借款者的判断和制定贷款决策。

Hauswald和Marquez(2006)[2]通过理论模型发现,银行获得的私有信息质量是银行与借款者之间距离的减函数,这意味着,地理距离越近,银行越容易获得私有信息,质量也更高。Agarwal和 Hauswald(2010)[1]提供了经验证据,表明借款者距离邻近方便了私有信息的搜集,从而影响了信贷的定价;而面临激烈的竞争,银行为了增加市场份额,通过地理邻近方便信息的获取,从而保证了贷款质量和维持了市场份额。同样的道理,作为信息供给方的证券分析师,也有获取私有信息以显示自己专业胜任能力的内在激励。Chen和Jiang(2006)[14]在讨论了分析师预测依赖于私有信息之后,进一步提出证券分析师获取私有信息的激励问题,他们发现,通过信号显示专业能力或者为了获得更高的佣金收益是分析师获取私有信息的动机。如果证券分析师与跟踪的上市公司距离较近,他们可用较低的成本获取私有信息,或者可以保证私有信息的更高质量(Hauswald和 Marquez,2006[2]),那么地理邻近能够通过影响获取的私有信息数量和质量,而最终影响证券分析师行为。证券分析师在跟踪距离较近的公司时,能够以较低成本获取更多的私有信息,就可以多次修正原有盈余预测;同时,相对于距离较远的公司,较高质量的私有信息也能增加分析师预测的准确度。于是,我们提出本文的第一个研究假说。

H1:地理距离影响证券分析师的预测行为。

H1分为两个子假说:

H1a:地理距离越近,证券分析师进行预测的次数越多。

H1b:地理距离越近,证券分析师预测准确度越高。

证券机构所在的城市如果较集中,外在地决定了与上市公司的距离大小,同时,如果集中的城市是那些市场化程度较高的地区,那么单纯的距离因素带来的影响可能存在噪音。于是,我们进一步分析城市市场化程度对地理距离与证券分析师关系的影响。当市场化程度较高时,证券分析师面临的信息环境较好,或者说公开信息披露更及时、质量更高,那么他们依赖私有信息的程度将减弱。一些研究已发现,当公开信息披露更完善或公开信息质量更高时,分析师不再对公司进行预测,因为他们获取私有信息的成本太高(Fischer和 Stocken,2008[25])。 这在一定程度上表明,分析师获取私有信息的激励与公开信息的质量高低存在负相关关系。因此,当市场化程度较高时,证券分析师获取私有信息的动机减弱,地理距离对分析师预测次数的影响较小,对预测准确度的影响也较小。于是,我们提出本文的第二个研究假说。

H2:市场化程度越高,地理距离对分析师预测行为的影响越弱。

H2分为两个子假说:

H2a:市场化程度越高,地理距离对分析师预测次数的负向影响越小。

H2b:市场化程度越高,地理距离对分析师预测准确度的正向影响越小。

(三)研究设计与回归模型

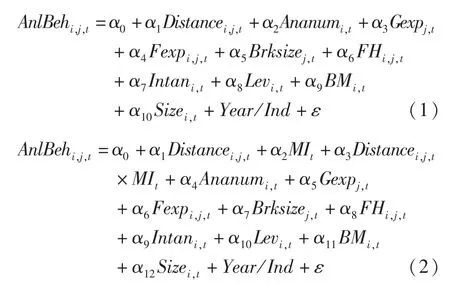

为了检验假说1和假说2,我们分别构建了模型(1) 和(2), 具体如下:

两个模型的主要区别是模型(2)加入了反映市场化程度的指标MI及其与Distance的交叉项,其中的下标i表示某公司,j表示某券商机构,t表示某年度。模型(1)和(2)中的被解释变量为分析师预测行为,包括更新预测报告的频率和预测准确度,分别用Anlrptnum和Ferror来衡量。Anlrptnum以券商机构为单位,计算跟踪的公司i在t时期内预测报告的次数,并取自然对数;Ferror反映预测误差,它等于分析师EPS预测值与实际值之差的绝对值,并除以前一年末的股票收盘价,由于券商机构j对公司i在t年度可能进行多次预测,因此进一步取了平均值。以上两个指标均是每个公司每个年度每个分析师一个观察值。解释变量中,Distance反映分析师j与公司i在t年度时的实际地理距离,并取自然对数;MI反映市场化程度,该指数可参考樊纲等(2011)[26];Ananum代表在t年度跟踪公司i的分析师数量,并取自然对数;Gexp代表分析师的从业经验,它等于分析师发布第一份报告所在年度与t年度之间的差异,由于每个券商机构可能拥有多个分析师,所以以每个机构拥有的分析师从业经验的平均值来衡量券商机构的从业经验长短,并取其自然对数;Fexp代表t年度券商机构j跟踪公司i的特定经验,以发布第一份报告所在年度与t年度之间的差异来衡量,与Gexp的方法一致,也取了多个证券分析师的平均值,并取其自然对数;Brksize代表券商机构的规模,根据拥有的分析师数量计算;FH代表分析师出具盈利预测报告日离当年度定期报告披露日的天数,并取自然对数;Intan、Lev、BM、Size为公司特征变量,Intan为无形资产占总资产的比例,Lev等于总负债除以净资产,BM是净资产账面值与市场价值之比,Size指公司i在t年度的权益总市值的自然对数;Year/Ind为年度和行业dummy变量。变量定义详见表1。

表1 变量定义表

四、实证分析

(一)样本搜集和描述性统计

本研究首先选择了2007—2014年所有证券分析师的数据,共计549 575个观察值,然后进行了如下筛选过程:(1)删除B股公司;(2)由于分析师往往对公司未来3~5年的盈余进行预测,因此必须对预测值进行限制,本文保留了分析师仅对当年年报进行预测的观察值,得到224 592个样本;(3)由于某个券商机构的每一次预测可能由多个分析师做出,但本文考察券商机构与公司的距离,因此将重复的观察值删除,形成公司—年—券商—预测日的观察值,共计104 513个;(4)删除金融保险业样本和相关变量的缺失值后,形成97 373个最终观察值。本文的分析师和财务数据均来自于深圳国泰安的CSMAR数据,券商机构的注册地以及与公司注册地的距离通过手工搜集得到。样本筛选过程见表2。

表2 样本筛选

表3列示了拥有券商机构数目超过2家以上(含两家)的城市,这些城市券商机构数目合计占到全国券商机构的77.45%。前三列为各城市券商机构的数目、占比以及排序,中间三列为这些城市的上市公司数量。从中可以发现,深圳、上海、北京三个城市拥有的券商机构数目在10家以上,合计占全国的比例近45%,但这三个城市中上市公司的数量合计为570家,占所有样本公司的比例仅为23.12%。这说明,虽然券商机构的地理分布较集中,但上市公司并未在三个城市内集中,这是我国券商机构分布的一个特征。最右两列描述了某个城市内平均每家券商机构对应的上市公司数目,并对这一比例进行排序,结果发现三个城市较平均,基本维持在1家券商对应10家上市公司的比例,排序只占全国的18~30位。这进一步说明了我国存在券商机构集中,但上市公司分布相对分散的特征。分析师能选择同一城市内的上市公司来跟踪,这样可以节省搜集信息的成本,但表3显示的地理分布特征决定了分析师的地理距离将表现出较大的差异化特征,这为我们的研究提供了基础。

表3 券商机构及上市公司地理分布

同时,券商机构主要集中于深圳、北京和上海三个城市,上市公司在这三个城市的数量也排在全国前列,那么是否可能出现三个城市分析师跟踪公司的平均距离低于其他城市呢?表4进一步检验了这一问题。我们发现,三大城市分析师跟踪公司的平均距离为1 268.86公里,但其他城市的平均距离则为1 413 36,两类城市差异显著。同时我们还发现,以拥有的分析师数量来衡量券商机构的规模(Brksize),三大城市券商机构的平均规模显著大于其他城市。

表4 券商机构所在城市总体特征

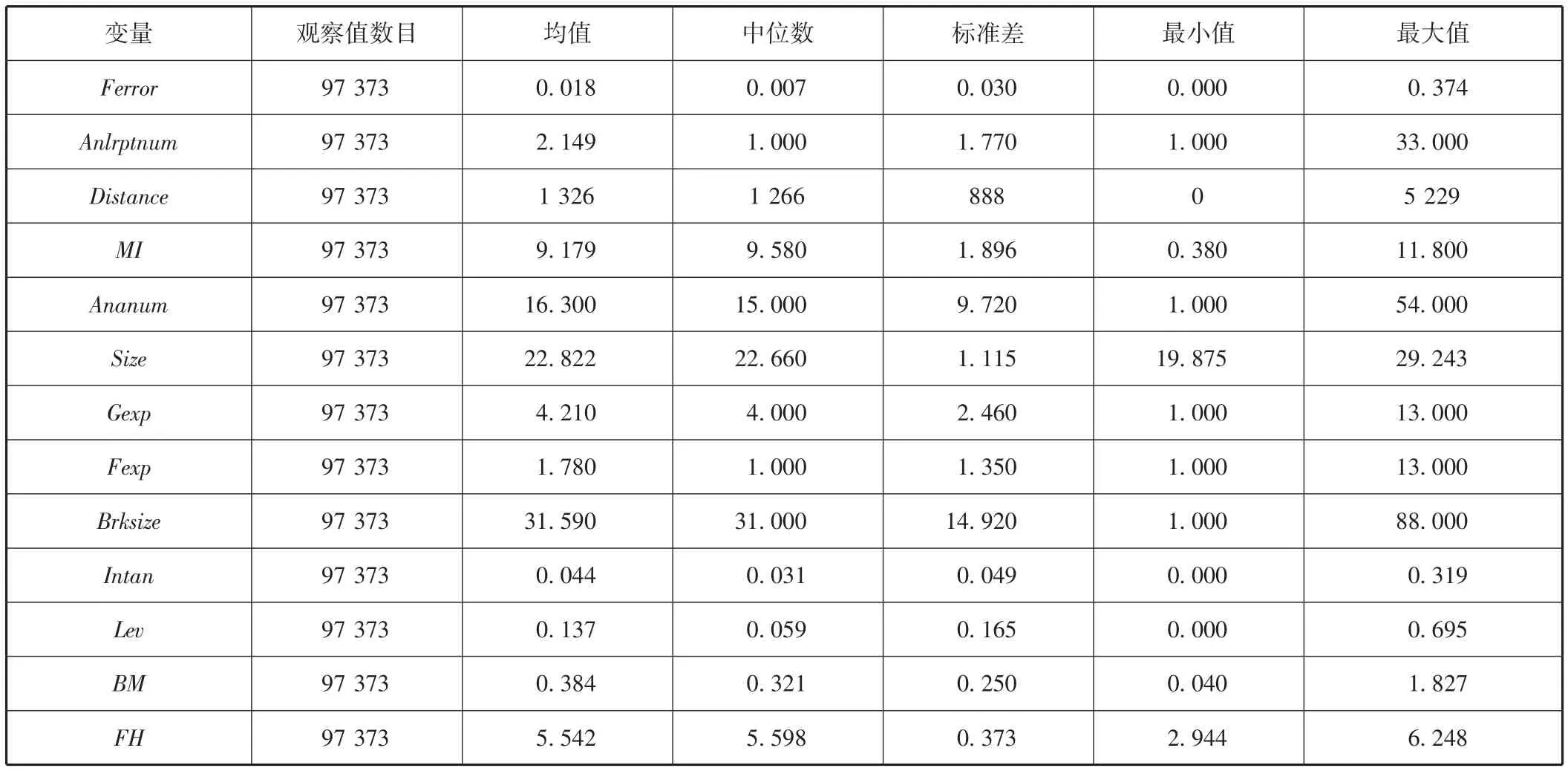

表5列示了相关变量的描述性统计结果,Anlrptnum显示每个券商机构每年对公司进行预测的次数平均为2.15次,最大值达到33次;Distance的均值为1 326,表明券商机构与公司之间的平均距离为1 326公里,最小值为0,最大值为5 229公里;Ananum的结果表明跟踪每家公司的分析师数量平均为16个,最少有1个分析师跟踪,最多有54个分析师跟踪;Gexp表明本研究样本内分析师的一般经验为4.21年,其中最少的工作经历是1年,最长为13年;Fexp表明分析师跟踪某一特定公司的平均年数为1.78年,最少为1年,最多为13年;Brksize表明在本文的样本内,券商机构平均拥有31个分析师,最小的机构只有1个分析师,最多的拥有88个分析师。

表5 描述性统计

(二)地理距离对分析师预测行为的影响

根据券商机构与所跟踪公司注册地之间的距离大小分为5组,统计5组之间分析师预测行为的差异,结果列示于表6。表6显示,各组之间的观察值数目不完全相同,这是因为我们根据每年唯一的城市距离大小进行排序分组。在此基础上,对分析师预测报告的频率和预测误差进行统计,可以看出,随着地理距离的增加,分析师更新预测报告的频率降低,预测误差上升,且最小组和最大组之间的差异显著(见T值)。这说明,地理距离增加了分析师搜集公司私有信息的成本,从而导致更新预测报告的频率降低,预测误差上升。

表6 地理距离对分析师预测行为的影响

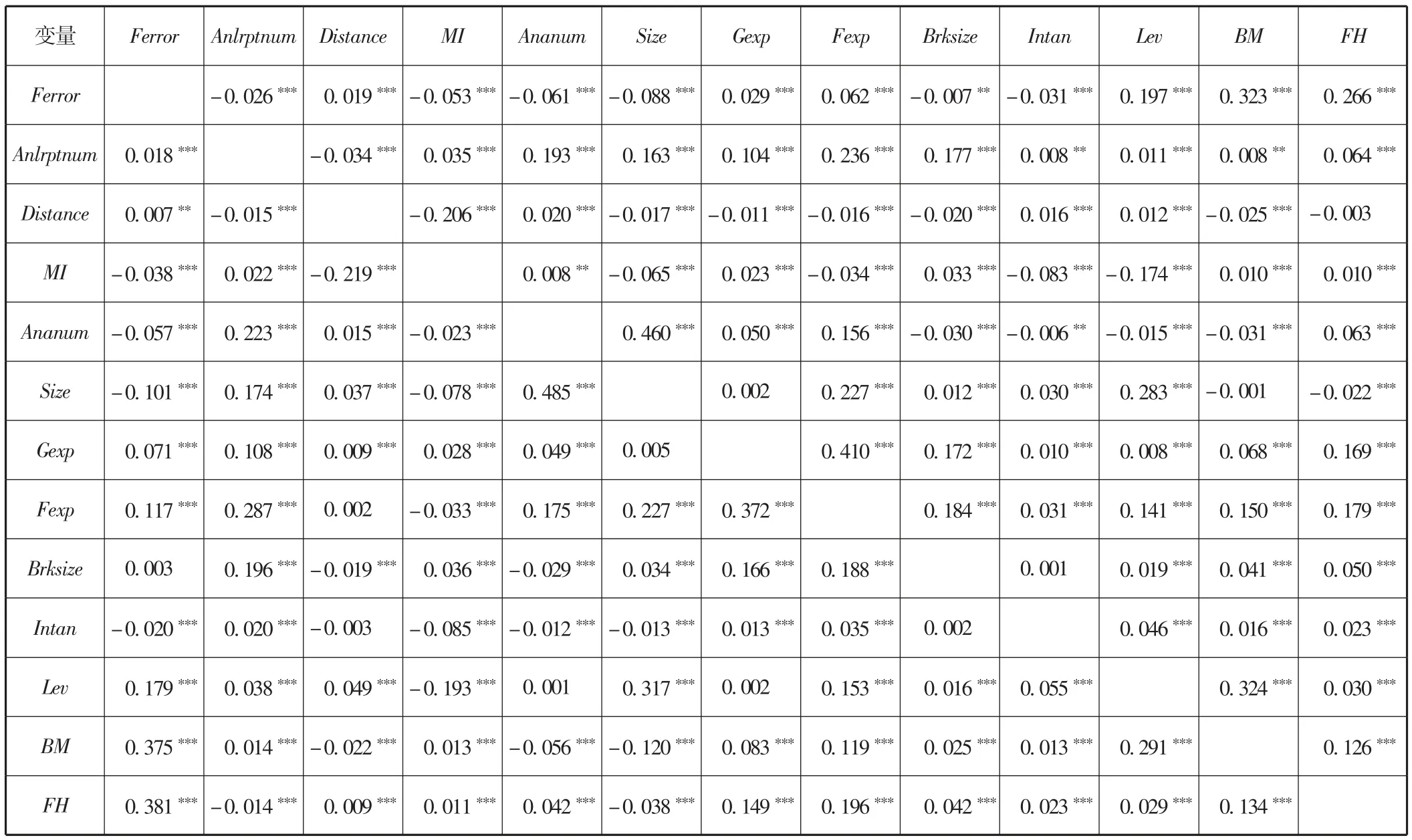

表7进一步列示了变量的相关系数矩阵,右上角列示了Pearson相关系数,左下角列示了Spearman相关系数,从表中可以看出,Distance与Ferror存在正相关关系,与Anlrptnum存在负相关关系(Spearman系数不显著),这说明距离越远,预测误差越大,更新预测报告的频率越低。从其他变量之间的相关系数看,变量之间并不存在严重的共线性问题。

表7 相关系数矩阵

为了检验假说1,我们利用模型(1)进行回归,结果列示于表8。相对于前面的检验,表8控制了影响分析师预测行为的其他变量,包括公司规模(Size)、 券商机构规模(Brksize)等。表8显示,Distance对Ferror的影响显著为正,对Anlrptnum影响显著为负,这表明,距离越远,分析师获取和加工私有信息的成本越高,他们获取私有信息的积极性减弱,导致更新分析师预测报告的频率较低,预测误差较高,支持了本文的研究假说1。

表8 地理距离与分析师预测

(三)市场化程度、地理距离对分析师预测行为的交叉影响

根据表3和表4的分析,我国券商机构地理位置主要集中在北京、上海和深圳,同时这三大城市拥有的上市公司数量也较多,致使这三个城市与被跟踪公司的地理距离低于其他城市。根据樊纲构建的市场化指数,这三个城市的市场化程度也较高,最近几年排名一直处于全国前5位。三个城市拥有大量的券商机构和上市公司,表8发现的距离邻近优势也可能是这三个城市具有较高的市场化程度所导致的。于是,我们进一步引入市场化程度进行联合分析。我们预期,当市场化程度较高时,分析师获取的公开信息数量和质量都提高,这减弱了他们对私有信息的依赖,进而导致地理邻近的优势减弱。因此,我们利用模型(2)做进一步分析,结果列示于表9。表9的前三列是预测误差,最右三列是预测频率。市场化程度高低是根据樊纲市场化指数的中位值进行区分的。从表9可以看出,当市场化程度较高时,Distance对Ferror的影响系数小于市场化程度较低的情况,所有样本中反映出二者的差异是显著的。同时,当市场化程度较高时,Distance对预测频率的负向影响小于市场化程度较低带来的影响,所有样本中反映出两组之间的差异显著。这支持了本文的研究假说2,即市场化程度高削弱了地理距离对分析师预测行为的影响。

表9 市场化程度与地理距离对分析师预测行为的联合影响

(四)稳健性检验

在上面的分析中,我们用分析师预测的EPS与实际EPS差异的绝对值计算预测误差。由于增发配股、分红除权可能导致EPS预测值与实际值的基准不一致,因此我们更换了计算方法,直接以分析师预测的盈利(net income)为预测值,分别以净利润、营业利润和扣除非经常性损益后的净利润为实际值,并除以权益总市值的方法计算预测误差,这样可以避免外发股份不一致带来的影响。重新对地理距离影响分析师预测准确度进行了回归分析,结果列示于表10,结果与表8一致,进一步支持了本文的研究假说。

表10 更换预测误差的计算方法

五、研究结论与不足

本文基于我国特殊的制度背景,考察了分析师与被跟踪公司注册地之间的距离对证券分析师行为的影响。地理位置引入财务、金融研究领域后,很多学者研究过地理位置对股票回报的影响(García和Norli,2012[4];Kim等,2012[5])、对公司行为的影响(John等,2011[6])、对银行信贷的影响(Agarwal和Hauswald, 2010; Hauswald 和 Marquez, 2006[2]; Petersen和 Rajan,2002[3])、 对机构投资者(Teo,2009[7]) 和审计师(Defond等,2011[8]) 的影响,但地理位置与证券分析师的相关研究则较少。本文首先对我国券商机构的地理位置分布进行分析,结果发现,我国券商机构的地理分布较集中,主要在北京、上海、深圳三个城市,而这三个城市的上市公司数量以及市场化程度都较高,这显示我国具有特殊的券商机构地理分布特征。同时由于地理位置集中,且集中的城市市场化程度也较高,这导致Malloy(2005)[9]基于美国环境的研究成果并不一定能应用于我国,因此本文试图提供新的发展中国家的经验证据。研究发现,当券商机构距离公司注册地较近时,分析师更容易搜集和更新私有信息,因此他们做出预测报告的频率较高,预测的准确度也较高。同时,由于我国券商机构主要集中于深圳、北京、上海三个城市,而这三个城市的上市公司数量较多、市场化程度较高,因此上述发现就可能受到市场化程度影响的干扰。于是我们引入市场化程度变量,考察地理距离与市场化程度对分析师预测行为的联合影响。结果发现,市场化程度较高时,地理距离与预测频率、预测准确度的相关性小于市场化程度较低时所带来的影响。这表明在那些市场化程度较高的地区,分析师能更容易获得质量较高的公开信息,依赖于地理邻近获取私有信息的激励和程度就减弱了。这些结果能够为地理位置与经济参与者行为之间的关系研究提供新的证据和启示。

本文的研究不足是,在论述地理距离与分析师预测行为的关系时,基于的逻辑是地理距离影响了分析师获得的私有信息的差异。很显然,地理距离只是私有信息的间接衡量指标。近期的文献的确提供了一些新的私有信息衡量指标(如Mayew等,2013[25];Mira和Taylor,2011[22]),但由于数据的可获得性,本文没有检验其他指标。这可以作为未来研究的一个重要方向。

[1]Agarwal S, Hauswald R.Distance and Private Information in Lending[J].Review of Financial Studies, 2010, 23(7):2757-2788.

[2]Hauswald R, Marquez R.Competition and Strategic Information Acquisition in Credit Markets[J].Review of Financial Studies, 2006, 19(3):967-1000.

[3]Petersen M A, Rajan R G.Does Distance Still Matter? The Information Revolution in Small Business Lending[J].Journal of Finance, 2002, 57(6):2533-2570.

[4]García D, Norli Ø.Geographic Dispersion and Stock Returns[J].Journal of Financial Economics, 2012, 106(3):547-565.

[5]Kim C F, Pantzalis C, Chul Park J.Political Geography and Stock Returns:The Value and Risk Implications of Proximity to Political Power[J].Journal of Financial Economics, 2012, 106(1):196-228.

[6]John K, Knyazeva A, Knyazeva D.Does Geography Matter? Firm Location and Corporate Payout Policy[J].Journal of Financial Economics, 2011,101(3):533-551.

[7]Teo M.The Geography of Hedge Funds[J].Review of Financial Studies, 2009, 22(9):3531-3561.

[8]Defond M L, Francis J R, Hu X.The Geography of SEC Enforcement and Auditor Reporting for Financially Distressed Clients[R].working paper,2011.

[9]Malloy C J.The Geography of Equity Analysis[J].Journal of Finance, 2005, 60(2):719-755.

[10]Healy P M, Palepu K G.Information Asymmetry, Corporate Disclosure, and the Capital Markets:A Review of the Empirical Disclosure Literature[J].Journal of Accounting and Economics, 2001, 31(1-3):405-440.

[11]Hope O K.Accounting Policy Disclosures and Analysts'Forecasts[J].Contemporary Accounting Research, 2003, 20(2):295-321.

[12]Libby R, Hun-Tong T, Hunton J E.Does the Form of Management's Earnings Guidance Affect Analysts'Earnings Forecasts? [J].The Accounting Review, 2006, 81(1):207-225.

[13]王玉涛,王彦超.业绩预告信息对分析师预测行为有影响吗?.金融研究,2012(6):202-218.

[14]Chen Q, Jiang W.Analysts'Weighting of Private and Public Information[J].Review of Financial Studies, 2006, 19(1):319-355.

[15]魏后凯.改革开放30年中国区域经济的变迁——从不平衡发展到相对均衡发展.经济学动态,2008(5):9-16.

[16]Baldwin B A.Segment Earnings Disclosure and the Ability of Security Analysts to Forecast Earnings Per Share[J].The Accounting Review, 1984,59(3):376-389.

[17]Hodder L, Hopkins P E, Wood D A.The Effects of Financial Statement and Informational Complexity on Analysts'Cash Flow Forecasts[J].The Accounting Review, 2008, 83(4):915-956.

[18]Langberg N, Sivaramakrishnan K.Voluntary Disclosures and Information Production by Analysts[J].Journal of Accounting and Economics, 2008,46(1):78-100.

[19]Behn B K, Choi J, Kang T.Audit Quality and Properties of Analyst Earnings Forecasts[J].The Accounting Review, 2008, 83(2):327-349.[20]Payne J L.The Influence of Audit Firm Specialization on Analysts'Forecast Errors[J].Auditing, 2008, 27(2):109-136.

[21]Robertson J C.Analysts'Reaction to Auditors'Messages in Qualified Reports[J].Accounting Horizons, 1988, 2(2):82-89.

[22]Mira S, Taylor N.Estimating Private Information Usage Amongst Analysts:Evidence From UK Earnings Forecasts[J].Journal of Forecasting,2011, 30(8):679-705.

[23]Mayew W J, Sharp N Y, Venkatachalam M.Using Earnings Conference Calls to Identify Analysts with Superior Private Information[J].Review of Accounting Studies, 2013, 18(2):386-413.

[24]Altschuler D, Chen G, Zhou J.Anticipation of Management Forecasts and Analysts'Private Information Search[J].Review of Accounting Studies,2015, 20(2):803-838.

[25]Fischer P E, Stocken P C.Analyst Information Acquisition and Communication[R].Working Paper, 2008.

[26]樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献.经济研究,2011(9):4-16.