“营改增”对房地产业的税负影响及对策思考

2016-06-23刘艳红

刘艳红

【摘 要】 从理论上讲,“营改增”有利于减少房地产业存在的重复征税现象,因而具有一定的减税效应。但从实践来看,“营改增”后房地产业的税收负担还要受外购项目进项扣除比例等因素的影响,因而其结果并不一定表现为税收负担的下降。针对“营改增”后房地产业税负影响的不利因素,文章提出了相应的措施和建议。

【关键词】 “营改增”; 房地产业; 税收负担

中图分类号:F812.42;F275 文献标识码:A 文章编号:1004-5937(2016)11-0098-03

长期以来,我国房地产业适用营业税制度。由于外购货物或劳务的税款不能抵扣,房地产业存在大量的重复征税问题。根据中央部署,我国将加快新一轮“营改增”改革,在房地产业、建筑业等领域全面推行增值税制度[ 1 ]。实行“营改增”,有利于消除重复征税并减轻房地产企业的税收负担,从而促进房地产业健康发展。但在推进“营改增”过程中,由于房地产行业经营的特点,“营改增”对房地产企业的税负影响还有一些不确定因素。

一、“营改增”对房地产业的税负影响

按照增值税纳税人的划分标准,房地产企业多数符合一般纳税人的认定条件。因此可以一般纳税人为例分析“营改增”对房地产企业的税负影响。在实行“营改增”之前,房地产企业按照销售收入的5%缴纳营业税,没有任何税额抵扣项目。根据总体改革方案,“营改增”后房地产企业一般纳税人按11%计征增值税,同时对符合条件的进项税额准予抵扣[ 2 ]。相比营业税而言,“营改增”后一般纳税人的名义税率有一定增加,但由于增值税存在可抵扣进项税额,“营改增”对房地产企业的整体税负影响不能一概而论。“营改增”对房地产一般纳税人税负的影响,在一定程度上取决于进项税额抵扣的情况。

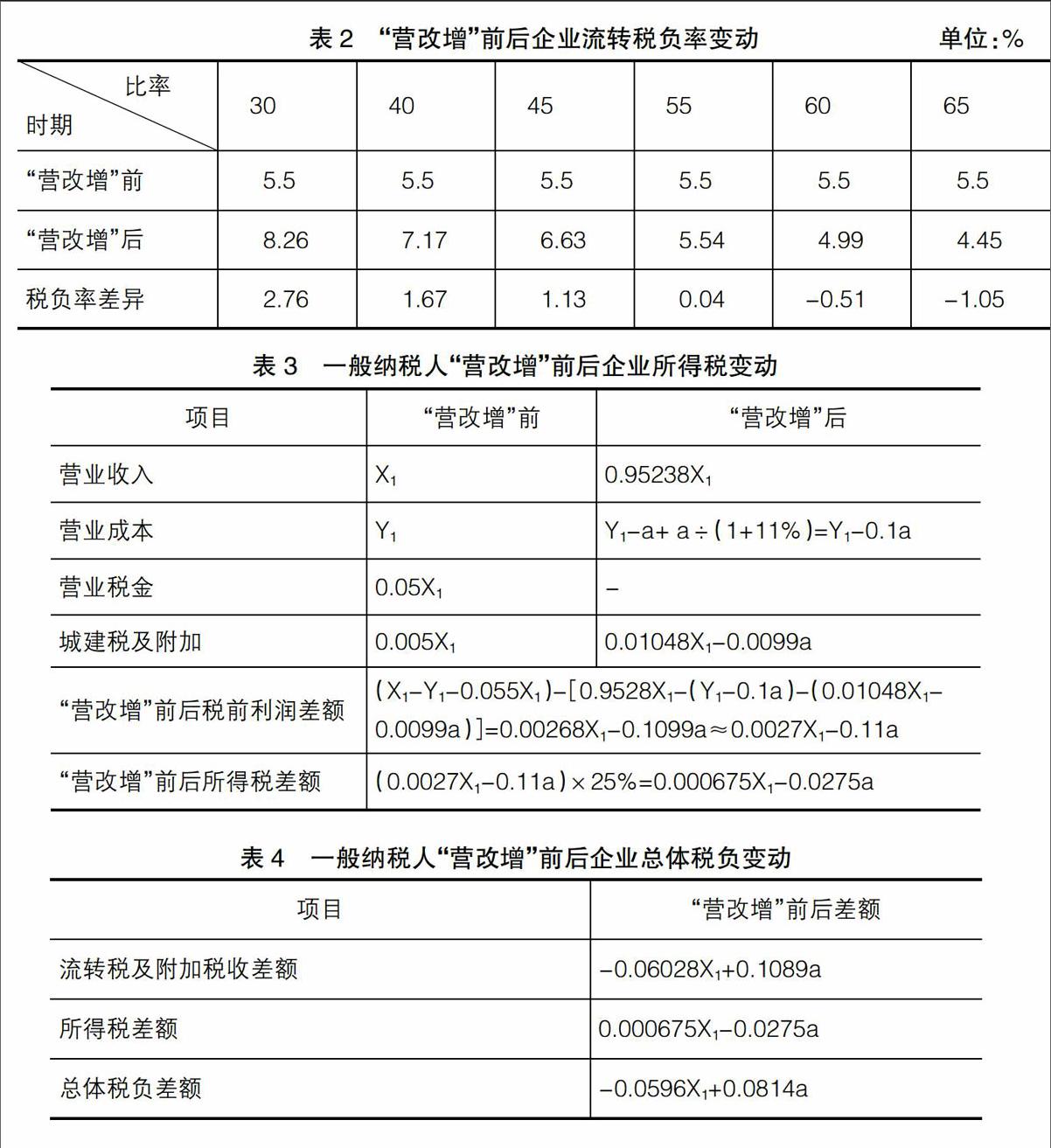

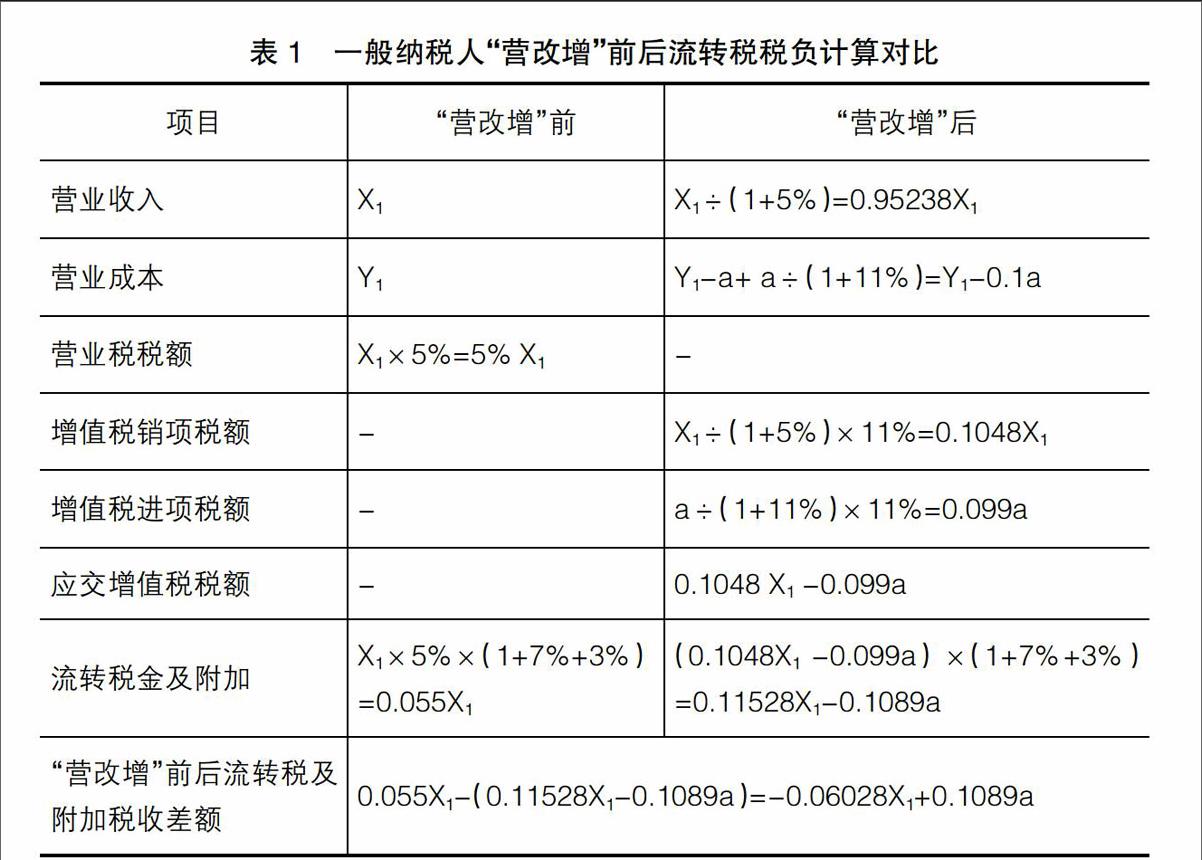

假设B房地产企业为增值税一般纳税人,“营改增”前后含税营业收入均为X1元,营业成本总额为Y1元,营业成本中可以取得增值税专用发票(假设全部均为增值税率11%)并抵扣的成本含税价为a元,城建税率为7%,教育费附加为3%,所得税率为25%,不考虑其他税金。一般纳税人“营改增”前后流转税税负计算对比如表1所示。

由测算可以得出,当a÷X1=55.35%(为四舍五入后的结果),即可取得增值税专票并抵扣的成本占营业收入的55.35%时,“营改增”不会对B企业的流转税金及附加产生影响;当a÷X1>55.35%时,即可取得增值税专票并抵扣的成本占营业收入的比例大于55.35%时,“营改增”后企业的流转税金及附加将会下降;当a÷X1<55.35%,即可取得增值税专票并抵扣的成本占营业收入的比例小于55.35%时,“营改增”后企业的流转税金及附加将会增加。55.35%就是“营改增”后理论上的无差别平衡点抵扣率。房地产企业可抵扣进项成本占年含税营业收入的比率为30%、40%、45%、50%、55%、60%,分别分析比较“营改增”前后企业税负率差异如表2所示。

“营改增”后,可取得增值税专票并抵扣的成本占营业收入的比例越小,房地产企业的流转税负越重;反之,可抵扣的成本占营业收入的比例越大,房地产企业的流转负率越低。据测算,当可抵扣成本占营业收入比重达到60%时,房地产企业的流转税税负下降0.51个百分点,比重达到65%时流转税税负下降1.05个百分点。除了流转税外,“营改增”还会对房地产企业的所得税负产生影响,从而影响总体税负。一般纳税人“营改增”前后所得税和总体税负变动如表3和表4所示。

由此可见,只有当可抵扣成本占含税营业收入的比例达到一定程度后,“营改增”才能使房地产企业的税负降低;否则,房地产企业的税负将会增加。具体为,当a÷X1>73.2%时,房地产企业将会因为“营改增”受益;反之,当a÷X1<73.2%时,“营改增”后企业的总体税负将增加。

二、“营改增”对房地产业税负影响的不利因素

(一)外购项目的进项抵扣问题

房地产开发企业外购项目主要是上游企业的建筑安装工程劳务、建筑装饰材料以及部分设备。通常情况下,只要房地产开发企业能够从上游企业取得增值税专用发票,就可以在缴纳税款时申报抵扣进项税额。但现实中存在一些不可抵扣的外购项目,从而导致房地产企业进项抵扣不充分,并对企业的税负产生不利影响。目前,房地产企业面临的问题包括:

1.土地成本不能充分抵扣进项税额。如从其他开发企业获得的土地,可以凭增值税抵扣专用发票抵扣进项税,但如果房地产开发企业直接从政府部门取得土地,由于政府部门不属于增值税纳税人,因而无法开具增值税专用发票,土地出让金连同政府规费都无法进行税款抵扣。同时,房地产开发企业取得土地使用权后,通常要进行征地拆迁和安置补偿,相关成本费用也难以获得增值税专用发票,从而影响进项税额的抵扣。在这种情况下,土地成本所占比例越高,房地产企业“营改增”后的税负就越高,可能会导致税负比“营改增”前有所提高。

2.政府规费不能抵扣税额。房地产企业需要缴纳大量的政府规费,包括城市建设配套费等。这些项目不属于营业性质的收入,按照现行税收政策不缴纳营业税。实行“营改增”之后,政府规费同样不缴纳增值税。房地产开发企业缴纳的政府规费,由于不能取得增值税专用发票,因而不符合进项税额抵扣的条件,不能在缴纳增值税时从销项税额中扣除。这对房地产企业的税负是一个明显的不利因素。

3.零星劳务和购进货物不能充分抵扣税款。房地产开发企业除了从上游企业获得建安工程劳务之外,还有一些零星劳务费用,比如小区道路、围墙修建、路灯安装、景观维护等。由于劳务金额较小,一般由小型施工队来完成,这些施工队通常不属于增值税的一般纳税人,无法开具正式的增值税专用发票,因此相关的支出难以获得增值税抵扣。另外,房地产企业还要发生一些零星的购进货物,比如绿化苗木、建筑材料等。这些货物的供应商中有一部分属于增值税小规模纳税人,无法提供增值税专用发票,从而影响进项税额的抵扣。

(二)期初库存和存量房产将不能被抵扣

从已经出台的“营改增”文件规定来看,期初库存和固定资产的进项税都不能抵扣。比如,交通运输业、电信业等企业在“营改增”前采购的固定资产和存货均不允许抵扣进项税。房地产业的开发成本和存量房在企业资产中占比很高,这部分进项税额不允许抵扣,将导致房地产企业在“营改增”后销售存货产生的销项税额不能充分抵扣增值税进项税额,从而导致房地产企业“营改增”后税负增加。实践中,很多房地产企业以项目公司的方式进行开发,如果楼盘在“营改增”之前基本开发完毕,而销售行为大多发生在“营改增”之后,必将造成项目公司只有销项税额,基本没有进项税额可以抵扣,税负成倍增长。

三、对策建议

根据中央税制改革的精神,“营改增”要确保企业税负“只减不增”。针对房地产业税负影响的不利因素,我国需积极出台相关措施,防止“营改增”后企业税负出现“不减反增”[ 3 ]。同时,房地产开发企业要主动适应“营改增”的新情况,进一步提升经营管理水平。建议如下:

(一)明确进项税额抵扣政策,将土地成本纳入抵扣范围

按照现行增值税相关政策规定,只有取得增值税专用发票才能抵扣税款。房地产企业成本构成有其特殊性,即房地产开发项目中土地成本比重较大,对“营改增”后的税收负担影响较大,但根据现行政策,房地产企业通过拍卖从政府部门取得的土地,由于不能取得增值税发票而无法抵扣税款,这可能导致“营改增”后企业税负的增加。因此,建议国家制定政策措施将外购土地纳入抵扣税款的范围。通过出让方式获得土地使用权的,可以根据土地成交价格及相关规费的金额,凭政府部门开具的合法凭证按照一定比例扣除税款。

(二)合理制定“营改增”衔接政策,正确处理存量房产问题

房地产业实行“营改增”,不可避免会出现过渡期间存量房抵扣税额问题。如果楼盘在“营改增”之前基本开发完毕,而销售行为大多发生在“营改增”之后,造成只有销项税额而没有进项税额抵扣,导致税负成倍增长。这将对过渡期间房地产企业带来巨大的影响,具有很大的不合理因素。因此,我国必须明确制定过渡期间的衔接政策,使存量房与增量房的税负保持大体平衡。建议对存量房按照销售收入实行简易征收,征税率可以确定为5%左右,保持与原来营业税税负大体持平。

(三)制定扶持优惠政策,帮助企业解决“营改增”后的困难

房地产业实行“营改增”后,由于各种原因会导致部分企业税负水平上升等问题。为了促进房地产业的健康稳定发展,必须针对“营改增”后企业面临的新情况和新问题,积极制定扶持优惠政策,帮助企业解决“营改增”后的困难。值得考虑的是,可以通过设立财政专项资金,针对房地产企业“营改增”后出现的税负增加情况进行帮助和扶持。

(四)引导房地产企业加强外购劳务管理

房地产企业在开发建设过程中,通常会涉及园林绿化、景观、围墙等方面的劳务问题,承担这些劳务的公司或施工队往往不具有增值税一般纳税人身份,无法开具增值税专用发票,导致外购劳务的进项税额无法实现抵扣。在这种情况下,建议房地产开发企业在发包劳务时首先选择具有一般纳税人身份的劳务公司。如果承担劳务的公司是小规模纳税人,房地产企业可以要求劳务公司到税务部门开具增值税专用发票,以便用于进项税额的抵扣。

(五)鼓励房地产企业调整开发产品结构

房地产企业开发的产品,大多可以分为“清水房”和“精装修房”两类。相比较而言,精装修房需要外购装饰材料、厨卫设施、灯具,并外包装饰劳务,这些外购材料和劳务,如果能够取得增值税专用发票,就可以在缴纳增值税时作为进项税额抵扣。抵扣项目和金额越多,增值税的税负就越低。因此,可以鼓励房地产企业积极调整开发产品结构,更多地开发建设精装修房。

【主要参考文献】

[1] 财政部 国家税务总局关于印发《营业税改征增值税试点方案》的通知[A].财税〔2011〕110号,2011.

[2] 财政部 国家税务总局关于全面推开营业税改征增值税试点的通知[A].财税〔2016〕36号,2016.

[3] 潘文轩.“营改增”试点中部分企业税负“不减反增”现象释疑[J].广东商学院学报,2013(1):43-49.