直接投资对东道国通货膨胀的影响

2016-06-23张帅刘文翠

张帅++刘文翠

【摘 要】 文章以中国与中亚五国为例,通过建立VAR模型,利用1993—2014年度数据分析了外国直接投资对东道国通货膨胀的影响。研究发现:不同国家外国直接投资对消费者价格指数的作用效果存在差异性,且这种差异性有一定的持续性,外国直接投资与中国、吉尔吉斯斯坦、塔吉克斯坦、乌兹别克斯坦国内消费价格指数存在显著正相关,与哈萨克斯坦、土库曼斯坦国内价格水平呈现负相关;外国直接投资对中国消费者价格指数的贡献度高于中亚国家。

【关键词】 直接投资; 通货膨胀; 中国; 中亚五国

中图分类号:F752 文献标识码:A 文章编号:1004-5937(2016)11-0030-04

一、引言

随着经济全球化进程的不断推进,各个国家的对外开放度均在不断提高,而资本的频繁流动对新兴经济体国家的冲击越来越严重。“丝绸之路经济带”背景下,哈萨克斯坦、吉尔吉斯斯坦、塔吉克斯坦、乌兹别克斯坦及土库曼斯坦中亚五个国家作为中国重要的战略伙伴,无论是在区域经济合作还是在政治文化合作方面均将迎来跨越式的发展机遇。稳定的经济发展趋势及良好的投资环境是中国与中亚国家区域合作的基础,然而,中亚五国作为新兴与发展中的转型经济体,其政治经济体制、制度安排及市场运作都有其特殊性,自独立以来国内通货膨胀率不断上升,严重影响到国内经济的稳定性;另外,中亚五国自1993年以来,吸引外国直接投资规模也在不断扩大,直接投资的大量流出可能是造成中亚五国通货膨胀的主要原因。

国内学者关于直接投资对通货膨胀的影响作了大量研究,且研究领域主要集中在国内,研究结果显示:直接投资对我国通货膨胀产生了显著的影响。部分学者构建了通货膨胀多因素影响模型,如黄新飞等(2007)[ 1 ]选取了FDI、外汇储备、货币供给量、国内投资及贸易开放度作为自变量,运用协整分析和ECM等方法分析各变量对我国通货膨胀的影响,结果表明除贸易开放度外其他变量均与通货膨胀呈正相关性,但由于模型中所选自变量间存在一定的相关性,这就使得研究结果缺乏可靠性;王凯等(2008)[ 2 ]运用月度数据,通过协整检验、误差修正模型和脉冲响应函数分析了FDI、货币供给量与中国通货膨胀的动态关系,结果表明FDI、货币供给量都是我国通货膨胀的重要原因,由于FDI对通货膨胀的部分影响机制是通过外汇储备、货币供给的变化来实现的,因此该模型同样存在一定的缺陷;彭小兵等(2009)[ 3 ]基于柯布道格拉斯生产函数构建了外商直接投资与通货膨胀的模型,考察了外商直接投资对我国通货膨胀的影响,得出外商直接投资与通货膨胀存在长期的协整关系,短期内对通货膨胀产生冲击,且时滞较长,由于该模型存在一定的假设条件限制,因此研究结果缺乏说服力。

也有部分学者构建了直接投资对通货膨胀影响的单因素模型,如王健超(2005)[ 4 ]通过平稳性检验、协整检验、建立误差修正模型等方法分别考察了我国FDI对货币供给以及物价指数的影响,结果表明,外商直接投资是造成我国通货膨胀的原因之一;龚沁宜(2012)[ 5 ]、赵妍(2013)[ 6 ]利用VAR模型分析了FDI与中国通货膨胀的关系,研究表明FDI变动是我国通货膨胀产生的重要原因。由于直接投资对通货膨胀的影响主要是通过作用于其他变量来实现的,因此选择通货膨胀单因素模型可以很好地衡量直接投资对通货膨胀的影响,避免变量间相关性问题对研究结果的干扰。同时国内学者关于中亚五国直接投资与通货膨胀关系的研究相对较少,对于处在特殊发展背景下的中亚国家,直接投资对通货膨胀的影响是否会出现中国学者研究得出的普遍结论呢?借此,本文在相关研究的基础上,通过建立通货膨胀单因素VAR模型,利用1993—2014年数据分别对中亚五国直接投资对通货膨胀的影响进行分析,同时将中国作为参照系,为相关领域研究提供一定参考。

二、实证分析过程

(一)指标选择与数据来源

本文研究期限为1993—2014年,采用消费者价格指数(CPI)作为通货膨胀率的衡量指标,外国直接投资净流入(FDI)作为直接投资指标,其中中亚五国消费者价格指数(CPI)及外国直接投资净流入(FDI)数据来源于世界银行和亚洲开发银行国别数据及中国驻各国参赞处;中国消费者价格指数(CPI)及外国直接投资净流入(FDI)数据来源于历年中国统计年鉴。其中各国消费者价格指数(CPI)采用以2010年不变价格为基期计算出的实际值,同时为了消除异方差的影响,分别对消费者价格指数(CPI)及外国直接投资净流入(FDI)进行对数化处理。

(二)VAR模型的实证结果

由于本文使用的是年度数据且研究期限相对较短,同时为了消除误差项自相关的影响,使模型具有更好的解释能力,根据AIC最小化原则,确定VAR模型最优滞后阶数为2。

VAR模型要求指标数据必须是平稳性序列,因此首先对各国采用消费者价格指数(CPI)及外国直接投资净流入(FDI)进行单位根检验。经检验,中国与中亚五国LNCPI、LNFDI原序列的ADF统计量均大于在10%显著水平下的临界值,说明原指标序列均存在单位根,为不平稳序列;一阶差分处理后,差分序列的ADF统计量均小于在10%显著水平下的临界值,说明LNCPI、LNFDI差分序列不存在单位根,为平稳序列。LNCPI、LNFDI序列为一阶平稳序列,满足VAR模型条件。

采用Eviews6.0软件,VAR模型计算结果如表1所示(括号中为t统计量)。

估计方程为:

从实证结果可以看出:首先,中国与中亚五国消费者价格指数(CPI)均受到前两期CPI滞后的影响,前一期影响均显著为正,表明前一期价格的上升会对消费者形成物价上涨的预期,从而推动当期价格的螺旋上涨。其中预期系数较大的是哈萨克斯坦(1.34755)、塔吉克斯坦(1.12103)与乌兹别克斯坦(0.88973),更容易受到通货膨胀预期的影响。中国的消费者物价预期系数为0.74559,高于吉尔吉斯斯坦(0.69804)、土库曼斯坦(0.60885),低于哈萨克斯坦、塔吉克斯坦、乌兹别克斯坦。滞后两期影响在不同国家作用效果不同,其中吉尔吉斯斯坦(0.16248)、土库曼斯坦(0.34559)预期系数显著为正,表明两国的通货膨胀预期存在连续性,且近期价格上涨预期大于远期价格上涨预期对当期通货膨胀的影响;中国(-0.2467)、哈萨克斯坦(-0.3156)、塔吉克斯坦(-0.1474)、乌兹别克斯坦(-0.0277)预期系数显著为负,说明价格的持续上涨会对预期产生一定的冲销作用,但是这种冲销效应仍小于滞后一期预期通货膨胀上涨的影响,表明通货膨胀预期的形成更容易受到近期价格波动的影响。

其次,中国与中亚五国直接投资的流入均对消费者价格指数(CPI)产生一定影响,但是不同国家外国直接投资对消费者价格指数的作用效果存在差异性。其中在中国、吉尔吉斯斯坦及塔吉克斯坦外国直接投资在不同滞后期对消费者价格指数的影响均显著为正,中国的影响因子最大,滞后一期、两期的回归系数分别为0.03444、0.0418,高于吉尔吉斯斯坦(0.02118、0.02736)、塔吉克斯坦(0.02490、0.02614);同时,FDI对不同国家消费者价格指数影响的远期效应强于近期,体现了直接投资影响国内通货膨胀的作用机制存在滞后性。哈萨克斯坦、乌兹别克斯坦及土库曼斯坦外国直接投资在不同滞后期对消费者价格指数的影响存在差异性,其中乌兹别克斯坦、土库曼斯坦滞后一期的影响因子显著为负,分别为-0.0284、-0.0345,滞后两期的影响因子显著为正,分别为0.04015、0.01831,而哈萨克斯坦滞后一期的影响因子为0.01251、滞后两期的影响因子为-0.0283,哈萨克斯坦、乌兹别克斯坦FDI对消费者价格指数影响的远期效应强于近期。两期综合的影响效果:外国直接投资的增加促进了乌兹别克斯坦国内通货膨胀的上升,而抑制了哈萨克斯坦、土库曼斯坦国内价格水平的提高。

通过构建VAR模型,得出不同滞后期外国直接投资对消费者价格指数的作用效果在不同国家存在异质性,但是这种差异是否存在持续性,笔者通过脉冲响应函数来说明。

(三)脉冲响应函数

脉冲响应函数描述的是在随机误差项上施加一个标准差大小的冲击后对内生变量的当前值和未来值所产生的影响。由建立的VAR模型可知,不同国家消费者价格指数(CPI)与外国直接投资(FDI)相互影响,均可看作内生变量,因此可以通过向量自回归模型测算外国直接投资对消费者价格指数的冲击响应。不同国家LNCPI、LNFDI对LNCPI的脉冲响应函数如图1所示。

从图1中的脉冲响应函数可以得出以下结论:

首先,当期价格的上升会对消费者形成价格上涨预期,从而推动通货膨胀率的螺旋上升。其中哈萨克斯坦、塔吉克斯坦国家形成的价格预期效应呈增加趋势,而这种价格预期在中国、吉尔吉斯斯坦、乌兹别克斯坦、土库曼斯坦国家则呈现递减特点;从累计冲击效应来看,当期价格的波动对塔吉克斯坦形成的累计价格上涨预期达到42.05780,远远高于哈萨克斯坦(0.405754)、吉尔吉斯斯坦(0.370184)、乌兹别克斯坦(0.313625)、土库曼斯坦(0.234410),中国的累计冲击效应最小为0.145620,反映了中国的市场环境相对稳定,价格机制较完善,消费者形成的价格预期较为理性。

其次,外国直接投资对消费者价格指数的冲击效应在不同国家呈现不同的特点。FDI在中国、吉尔吉斯斯坦、塔吉克斯坦国家对CPI的冲击效应在前10期均为正,其中中国、吉尔吉斯斯坦的冲击响应呈现先递增后递减的趋势,且均在第5期达到最大,分别为0.031102、0.074245,累计冲击响应分别达到0.225254、0.535159;而塔吉克斯坦FDI对CPI的冲击响应则不断增加,累计冲击响应达到2.252623,远远高于其他国家。乌兹别克斯坦国家FDI对CPI的冲击响应除了在第2、3期为负外,其他时期均为正,累计冲击响应为0.102117;哈萨克斯坦国家FDI对CPI的冲击响应除了在第2期为正,其他时期均为负,累计冲击响应为-0.010207;土库曼斯坦国家FDI对CPI的冲击响应在所有时期均为负,累计冲击响应达到-0.122539,即外国直接投资的流入在短期内抑制国内价格水平的上涨。

脉冲响应函数的分析结果与VAR模型实证结果相同,均表明不同国家外国直接投资对消费者价格指数的作用效果存在差异性,但是脉冲响应函数证明这种差异性存在一定的持续性。

(四)方差分解

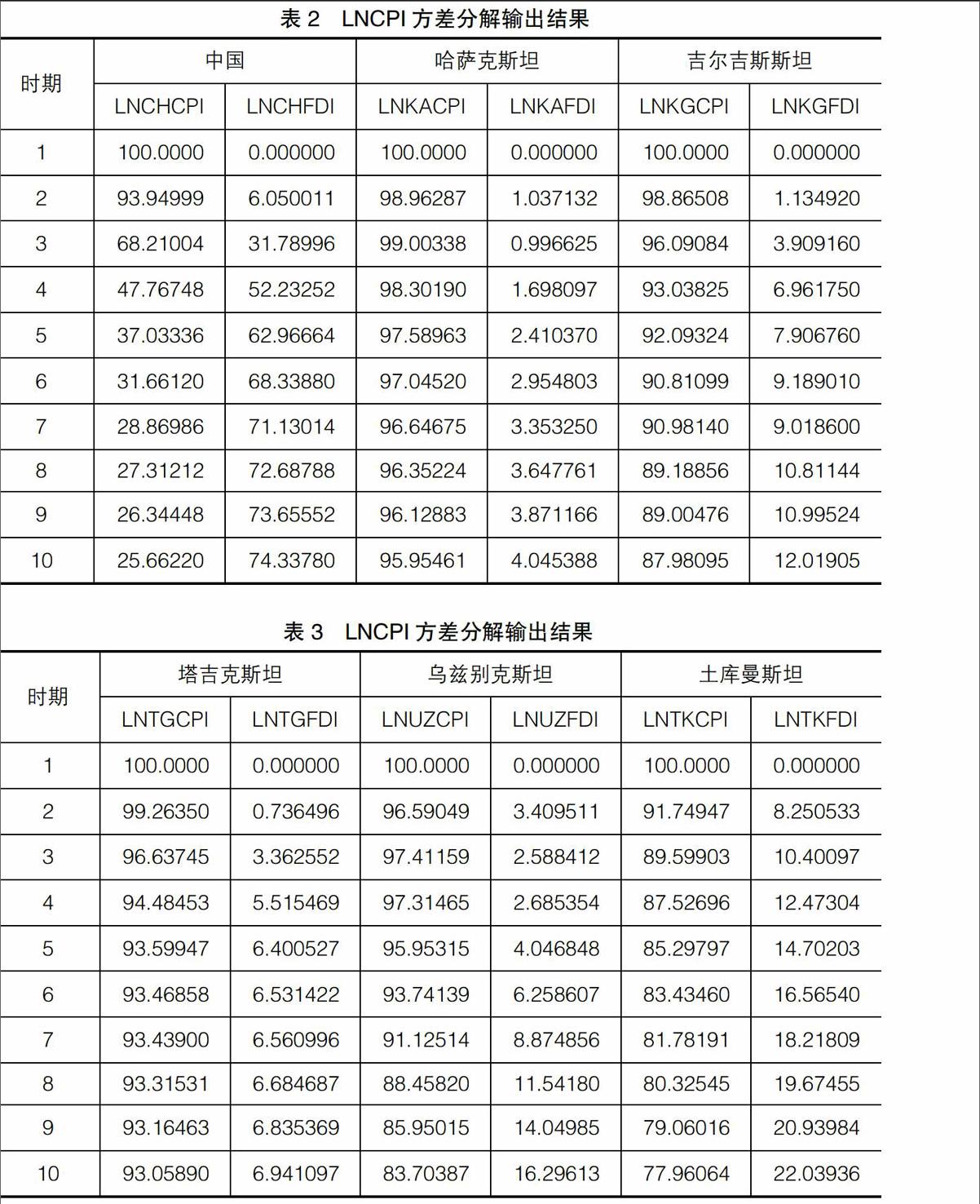

方差分解是在脉冲响应函数的基础上,进一步考察各冲击变量对内生变量变化的贡献度,从而评价不同结构冲击的重要性。不同国家LNCPI、LNFDI对LNCPI的方差贡献度如表2、表3所示。

从表2、表3可以看出,在仅考虑外国直接投资及消费者价格指数本身对CPI贡献度的情况下,中亚五国消费者价格指数更容易受到自身波动的影响,外国直接投资对价格水平的贡献度相对较小,但随着时间推移对五个国家CPI的贡献率均在不断增加,分别对哈萨克斯坦、吉尔吉斯斯坦、塔吉克斯坦、乌兹别克斯坦、土库曼斯坦CPI的累计贡献率为4.045388%、12. 01905% 、 6. 941097% 、

16.2913%、 22.03936%,远远低于消费价格指数本身的影响;中国则反之,外国直接投资对消费者价格的累计贡献率达到74.33780%,远远高于CPI对自身的影响。在一定程度上反映了中国庞大的外资流入规模,大规模的资本流动更容易引起国内价格水平的上升,从而引发通货膨胀。

三、主要结论

从消费者价格指数对自身的影响来看,过去时期价格的上升会对消费者形成物价上涨的预期,从而推动当期价格的螺旋上涨,同时通货膨胀预期的形成更容易受到近期价格波动的影响;当期价格的上升同样会对消费者形成价格上涨预期,其中哈萨克斯坦、塔吉克斯坦国家形成的价格预期效应呈现增加趋势,而这种价格预期在中国、吉尔吉斯斯坦、乌兹别克斯坦、土库曼斯坦国家则呈现递减特点,累计的预期效应中国明显低于中亚国家,反映了中国的市场环境相对稳定,消费者形成的价格预期较为理性。

从外国直接投资对消费者价格指数的影响来看,不同国家外国直接投资对消费者价格指数的作用效果存在差异性。FDI对不同国家消费者价格指数影响的远期效应强于近期,直接投资影响国内通货膨胀的作用机制存在滞后性;滞后期的外国直接投资与中国、吉尔吉斯斯坦、塔吉克斯坦、乌兹别克斯坦国内消费价格指数存在显著正相关,与哈萨克斯坦、土库曼斯坦国内价格水平呈现负相关,脉冲响应函数证明了这种差异性存在一定的持续性,即当期FDI的变化仍将在短期内对各个国家产生同于滞后期的相同结论。方差分解说明了外国直接投资对中国消费者价格指数的贡献度高于中亚国家,而消费者价格指数对自身的贡献度中亚国家高于中国。

【参考文献】

[1] 黄新飞,舒元.基于VAR模型的FDI与中国通货膨胀的经验分析[J].世界经济,2007(10):58-66.

[2] 王凯,庞震.外商直接投资与中国通货膨胀关系的实证检验[J].太原理工大学学报,2008(9):23-26.

[3] 彭小兵,张保帅.FDI对东道国通货膨胀影响分析:基于中国的实证研究[J].国际贸易问题,2009(1):101-106.

[4] 王健超.外商直接投资通货膨胀效应的实证分析[J].世界经济研究,2005(4):40-44.

[5] 龚沁宜.后危机时代我国FDI对通货膨胀影响的实证分析[J].西北成人教育学报,2012(6):53-56.

[6] 赵妍,黄巍巍.对外直接投资与通货膨胀关系实证研究[J].企业经济,2013(3):157-160.