清末民初绍兴商业合伙形态研究

2016-06-22颜志

颜 志

(浙江大学 历史系,浙江 杭州310028)

清末民初绍兴商业合伙形态研究

颜志

(浙江大学历史系,浙江杭州310028)

摘要:绍兴商会档案保存了一批能够反映清末民初绍兴商业合伙形态的材料。通过这批材料,可以发现清末民初绍兴的商业合伙制度已经相对成熟,但在某些方面仍然不完善。从合伙商号的成立到日常运作,再到股东的退伙,其间已形成一套成型的制度,显得较为成熟。但这套合伙制度在其运行过程中,又弊病迭现,既定的规章,常常无法约束股东,显然这套制度还有待完善。

关键词:清末民初;绍兴商业;合伙制;经济制度;经理人

一、引言

合伙制是近世工商业中的一种组织方式,由于其在融资、管理等方面具有优势,因此广泛存在于明清工商业中。目前,史学界对近世合伙制的研究,已经取得了相当丰硕的成果,既有对手工业中合伙制的探讨,也有对商业合伙制的考察。*关于近世合伙制的研究,相关的论著有:刘根秋《中国古代合伙制初探》,人民出版社2007年版;杨国桢《明清以来商人“合本”经营的契约形式》,《中国社会经济史研究》1987年第3期;徐建青《清代手工业中的合伙制》,《中国经济史研究》1995年第4期;罗冬阳《清中叶陕西工商业的合伙经营》,《东北师大学报》(哲学社会科学版)2003年第1期;刘秋根、谢秀丽《明清徽商工商业铺店合伙制形态——三种徽商帐簿的表面分析》,《中国经济史研究》2005年第3期;王雪梅《清末民初契约自由在自贡盐业契约中的体现》,《四川师范大学学报》(社会科学版)2008年第6期;刘俊、刘建生《从一批晋商契约析清代合伙经营》,《中国社会经济史研究》2014年第1期等。不过,从目前学界所取得的成果来看,关于合伙制的研究,尚存在相当多的空白,各家述论之间,还有一定的分歧。

学术界对近世合伙制的研究虽然成果繁多,但是在研究时段和研究对象的选取上,仍然缺乏多样性。第一,这些研究过多地集中于20世纪之前,以民国时期工商业合伙形态为对象的研究较少。第二,从研究对象来看,过去的研究主要以徽商、西商以及自贡盐业为研究对象,较少涉及其它商帮或地区工商业的合伙经营。

学界关于近世合伙制形态的分歧,主要集中在劳动能否作为资本参与合伙这一问题上。部分学者认为在中国近世合伙制度中,存在以劳动为资本参与合伙的现象,“身股”“力股”即是这种资本形态的指称。罗东阳认为,资本与人力的结合,是合伙组织的主要形式。[1]刘俊、刘健生也认同劳动作为资本参与合伙的观点。[2]

张忠民不认为劳动可以作为合伙要素,他认为“身股”只是一种收益股份,而“收益股份并不完全代表真正资本意义上的股份”,劳动这一要素,并未真正参与合伙。[3]

笔者以为,对于目前存在的分歧,最优的解决方案,是通过挖掘新史料,进行经验的考察,将两派论点付诸检验。笔者通过翻查绍兴商会档案,发现其中集中于清末民初这一时段的“商事裁断”类文件,保存有相当数量的涉及合伙制的材料。笔者尝试通过分析这些史料,来揭示清末民初绍兴地区的商业合伙形态,并将学界有分歧的观点付诸检验。

二、合伙类型的划分

通过翻阅相关档案,笔者认为,清末民初绍兴的合伙制,应划分为非正规合伙与正规合伙。非正规合伙与正规合伙的主要区别是,前者不具有完备的合伙手续,后者履行了一套完整的手续。正规合伙,按照商家资本是否以“股”为单位进行计算,分为合股合伙与非合股合伙。

(一)非正规合伙

非正规合伙,是指商人基于利益的考量,在未履行严密手续的情况下,合资进行商贸活动。与正规合伙相比,这种合伙的最大特点是手续不齐全(如未立议单),较为随意。这种类型的合伙,之所以缺乏必要手续,乃是因为合伙当事人只是暂时地结合,并无长期共营的打算。

绍兴商会档案记录的一件发生于1918年的合伙事例,便属于非正规合伙。

兹缘素相认识之单灌章,于本年三月间,突来瑞店徐福源,与瑞磋商买卖生意,并嘱瑞何种生意可做,随时注意。于四月初上,适有马鞍乡俞福记来城,相遇谈及棉花生意可趸与否,俞答可趸。即托其代办四百包。俞福记遂下乡,与各地户口头订约,四月初十日,写立成单,每包百斤,计洋十三元八角五分。当时成交洋四百元,订明九月重阳银货两交,盈亏各听天命。次日,单灌章又来店,瑞与之陈述上事,及二人劈分等语。灌章则谓,资本无几,只以一百五十包足矣,毋庸另立议约,成单上各签名押,以省手续。爰是于成单上遂填写多寡之数,亲笔签押,以表信用。灌章应派付款成交洋一百五十元。*《徐瑞卿具说帖》,1918年8月5日,绍兴商会档案140-4-367,绍兴市柯桥区档案馆藏。

引文中的“瑞”,全名徐瑞卿,他与单灌章合伙,做400包棉花的投机生意,其中250包属徐,150包属单,所获之利,二人分劈。双方之所以合伙投机,只是因为当时“棉花日缺,需用日繁,求过于供,堪以囤积”,“新花时,花价之俏,不言而喻”*《单灌章具说帖》,1918年8月7日,绍兴商会档案140-4-358,绍兴市柯桥区档案馆藏。。他们并无长期贸易棉花的打算,为了减省手续,未专门签订议单,只是在货单(成单)上各自签名。这样的合伙,缺乏周密的手续,显示出非正规性。

(二)正规合伙

与非正规合伙不同,正规合伙是商人为了长久地获取利润,结成稳定的经济团体进行商业活动的行为。这样的合伙,需要立订正式的合伙议单。

如下文件是1918年绍兴县柯桥镇裕生和记米行的合伙议单:

立合同议单人,朱子良、朱锡齐、□丙生、季□记、陶馥堂。彼此意气相投,在柯镇东关塘下岸,开设裕生和记米行。朱子良认定三股,出资本洋三千元;朱锡齐认定三股,出资本洋三千元;□丙生认定两股,出资本洋二千元;季□记认定两股,出资本洋二千元;陶馥堂认定两股,出资本洋二千元,共合成十二股,计资本英洋一万二千元。公请沈赞臣君经理,议定资本按月八厘起息,其息洋至年终支取,议定三年为期,除行中盘核外,各有盈余计十四股分派,内提一股,归经理酬劳,尚有一股,归各友酬劳。自议之后,各友公心,以图永远,庶几利有攸归,厚望无尽,为此公立议单五纸。各执一纸存照。

一议行中事务,应放应收账目,朋友进出等情,统归沈赞臣君经理。并照。

一议行中司友及各修金,每月给付,不得预支。并照。

一议行中邀请司友以及修金多寡,并零星杂用,统归沈赞臣君承值。并照。

一议行中为盘核过,有盈则照十四股分派,绌则东股听认。并照

民国七年阴历二月立合同议单

经理

议中

朱子良押

朱锡齐押

□丙生押

季□记押

陶馥堂押

沈赞臣押

莫雨辰押

冯纪亮押

马海门押

陈元奎押

朱绛轩押

各位股东在议单中写明各自所出资本数额,讲明利润、亏耗的分配方式,规定经理的职责。签订了这样的议单,能将各股东的责权确定下来,减少股东之间的磨擦。正规合伙,按照资本是否按“股”计量,可分为合股合伙与非合股合伙。

1.合股合伙

合股合伙是那种将资本等分成若干“股”“份”的合伙模式。*参见张忠民:《略论明清时期“合伙”经济中的两种不同实现形式》,《上海社会科学院学术季刊》2001年第4期;马勇虎、李琳琦:《晚清徽商合伙经营实态研究——以徽商商业文书为中心的考察》,《安徽师范大学学报》(人文社会科学版)2012年第4期。从上文的裕生和记米行议单可知,裕生和记是以合股合伙的方式组织起来的。该米行共有资本12000元,分成12股,每股1000元。各股东资本额,不仅按货币额计量,还按“股”数计量,如朱子良认定3股,朱锡齐认定3股。

2.非合股合伙

非合股合伙是相对于合股合伙而言的。非合股合伙是那种未将资本刻意划分为若干“股”“份”的合伙形态。下述引文中的聚茂衡记杂货线店,就是非合股合伙,店中各股东的资本,只是简单地按照货币数量来计算,并未按“股”计算。

聚茂衡记杂货线店议单:

立合伙议据人周清远、吴念兹、陈恒轩、何锡龄、周桂芬。

缘桑梓旧识,心契相投,信义从公,和衷共济,各出资本。何锡龄出资本洋三百元,周清远出资本洋三百元,吴念兹出资本洋一百五十元,陈恒轩出资本洋一百五十元,周桂芬出资本洋一百元,共合洋一千元,顶替开设聚茂衡记杂货线庄,坐落东关镇湾井头开张。公请周桂生经理一切店务,均凭经手人承值,议定官息长年一分,周年支取,倘有折耗,照股听认。能有盈余,俟三年满账,作十二股分派,内提一股,以酬经□人之劳,又一股给众友花红,凭经手人按劳分送,互相允洽,各无异言。立此合同议单五帋,各执一帋,存照。

光绪二十一年桃月日

立议单人:周清远、何锡龄、吴念兹、陈恒轩、周桂芬

议中:林锦泰、周霞轩、陈吉人

代书顾森斋*《聚茂衡合股议单》,1895年,绍兴商会档案141-1-30,绍兴市柯桥区档案馆藏。

(三)对劳动作股的考察

如引言所述,学界对劳动是否可以作为合伙要素存在争议。笔者认为,清末民初的绍兴不存在将劳动作为合伙要素的情况。从前文所引裕生和记与聚衡茂记合伙议单中可知,经理与伙友这样的劳动者,虽然能够分得一定的盈余作为酬劳,但是他们并非股东。

第一,股东的姓名、资本额,在议单开头,便已写明。分得盈余的经理、伙友的姓名,并不在其中。

第二,股东与经理之间的关系是雇佣与被雇佣关系,并非合伙关系。裕生和记的经理沈赞成,聚茂衡记的经理周桂生,是股东们聘来的,“公请沈赞臣君经理”,“公请周桂生经理一切店务”。

第三,经理、伙友这样的劳动者对于商号的义务,与股东对于商号的义务是不同的。商号如有外债,股东是要按股负担的。“集股经营,立有议单,盈亏理当按股听认。”*《恒大药行说帖》,1910年4月11日,绍兴商会档案141-1-51,绍兴市柯桥区档案馆藏。而经理、伙友这类不出资本的劳动者,是不承担商号的外债的。显然,分得盈余的经理、伙友并非股东。

从上述讨论中可知,清末民初绍兴商业中的合伙制,按其履行合伙手续的程度,分为非正规合伙与正规合伙。正规合伙,按其是否用“股”、“份”来划分资本金,分为合股合伙与非合股合伙。清末民初的绍兴商业,并不存在劳动参与合伙的情况。

三、利润的分配

从整体上看,绍兴地区的正规合伙商号,普遍实行的是正余利制。“正利,又称官利,不论商号盈利情况如何,是股东必须获得的利益。正利分配后有余,谓之余利。”[4]在清末民初的绍兴,正利或者官利,被称为官息,余利被称作盈余。

(一)官息

商号的官息,一般是一年给付一次。裕源协记是“议定官息长年一分,按年照给”*《福源协记议单》,1903年,绍兴商会档案141-1-30,绍兴市柯桥区档案馆藏。,聚茂衡记也是“议定官息长年一分,周年支取”②,恒丰泰记土栈亦是“官息按年臈终支取”*《徐文瑞退股单》,1906年3月,绍兴商会档案140-4-28,绍兴市柯桥区档案馆藏。。但是有材料显示,部分商号存在不向股东按年给付官息的情况。九泰鞋店从开张到闭歇,四年之内从未向股东付过官息,“开店之后,四年官利不给”*《九泰鞋店案商会决议记录》,1915年5月20日,绍兴商会档案140-4-353,绍兴市柯桥区档案馆藏。。开设于绍兴飞笔坊的恒大药行,亦有不付官息的情况。“乙巳、丙午两年并无官利,尚亏洋二千零三十六元。丁未年,不给官利,得余洋九百元。戊申年无官利,亏缺洋一千一百零九元。”*《恒大药行说帖》,1910年4月19日,绍兴商会档案141-1-51,绍兴市柯桥区档案馆藏。从1905年到1908年这四年间,股东并未得到官利。

绍兴合伙股东的官息,一般是年息一分,如上文的裕源协记和聚茂衡记。裕生和记米行是“资本按月八厘起息,其息洋至年终支取”*《裕生和记米行合股议单》,1918年3月,绍兴商会档案140-4-380,绍兴市柯桥区档案馆藏。,这月息八厘,换算成年息,其实也是一分。但也有商号不是按年息一分的利率来支付官息的。绍兴商会档案记录了安昌镇乾泰祥米行发放官息的一些信息。这家店有两个股东,周锡龙股本一千五百元,孙廷秀五百元,周锡龙官息每年二百二十五元,孙廷秀每年七十五元。*《周锡龙说帖》,1917年4月19日,绍兴商会档案140-4-350,绍兴市柯桥区档案馆藏。据此,可计算出乾泰祥米行的官息为年息一分五厘。可见,清末民初绍兴的合股商号,官息数额一般是年息一分,但也有不是此数的。

(二)盈余

绍兴合伙商店的盈余,一般分为两部分,一部分按股分派给各股东,另一部分作为经理和伙友的酬劳。以绍兴一家名为元泰米行的合伙商店为例,“盈利作十四股分”,除去股东所得十二股外,“一股酌劳经理,一股酌酬诸友”*《元泰米行议单》,1904年,绍兴商会档案141-1-30,绍兴市柯桥区档案馆藏。。前文所引的聚茂衡记杂货线店议单,也规定所得盈余,要分一股给经理人,一股给伙友作花红。开设于柯桥的裕生和记米行同样如此,“议定三年为期,除行中盘核外,各有盈余计十四股分派,内提一股,归经理酬劳,尚有一股,归各友酬劳”*《裕生和记米行合股议单》,1918年3月,绍兴商会档案140-4-380,绍兴市柯桥区档案馆藏。。

但是,并不是所有商号都分盈余给经理和伙友的。有的商号不给经理额外酬劳。恒丰泰记烟店,按期盘账,得洋2135元,四位股东共分得洋1800元,“其余三百三十五元,作为各友花红,匀派分给”。*《王永潮具说帖》,1909年1月15日,绍兴商会档案140-4-28,绍兴市柯桥区档案馆藏。这家商店,并没有将盈余分出一部分专门作为经理的酬谢款。另一家名为陈合义的铜店,则是从不向伙友发花红,其经理声称,“小号向不分给花红”*《商会集理陈合议案记录》,1915年4月9日,绍兴商会档案140-4-353,绍兴市柯桥区档案馆藏。。

清末民初的绍兴合伙商号按正余利制分配利润。官息一般按年息一分,一年分派一次,但存在例外情况。商号的盈余一般分为两部分,一部分归股东,一部分给经理和伙友,但部分商号并不向经理或伙友分派盈余。

四、合伙商号的内部运行

绍兴合伙商号均设有“经理”一职,经理的事权很大,统领店内事务。裕源协记规定,“诸事以及用人等项,均祈从节俭,经理是所□托”*《福源协记议单》,1903年,绍兴商会档案141-1-30,绍兴市柯桥区档案馆藏。,即是将所有的经营事项,都托付给经理。聚茂衡记也是如此,要求经理“经理一切店务”*《聚茂衡合股议单》,1895年,绍兴商会档案141-1-30,绍兴市柯桥区档案馆藏。。

(一)经理类型

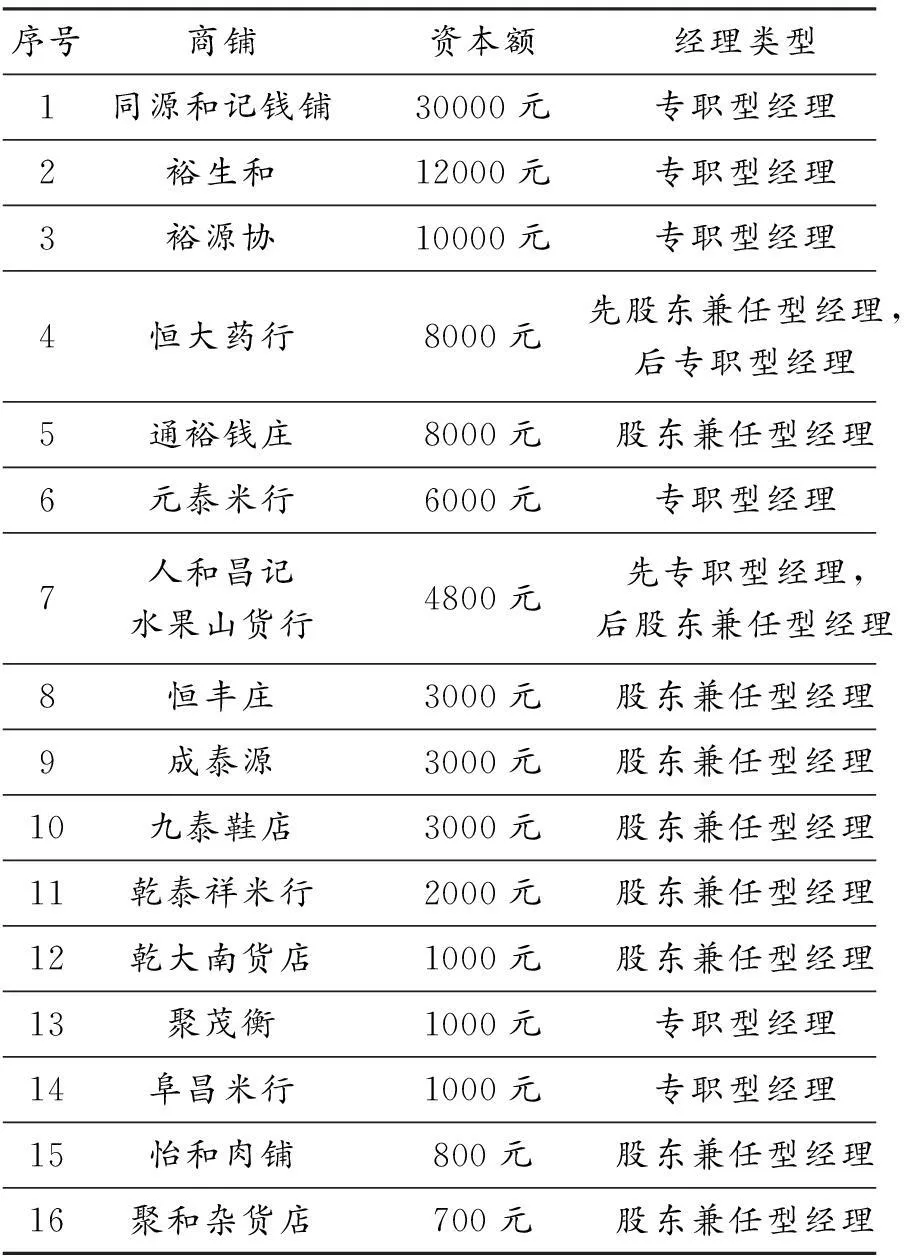

在清末民初的绍兴合伙商业组织中,按经理是否同时为股东,可将经理分为专职型经理与股东兼任型经理。文章中提到的裕生和记与聚茂衡记,它们的经理都是专职型经理。另外的商号,它们的经理,由股东兼任。笔者将绍兴商会档案清末民初文件中有资本额和经理类型记录的商号整理如表1:

表1

序号商铺资本额经理类型1同源和记钱铺30000元专职型经理2裕生和12000元专职型经理3裕源协10000元专职型经理4恒大药行8000元先股东兼任型经理,后专职型经理5通裕钱庄8000元股东兼任型经理6元泰米行6000元专职型经理7人和昌记水果山货行4800元先专职型经理,后股东兼任型经理8恒丰庄3000元股东兼任型经理9成泰源3000元股东兼任型经理10九泰鞋店3000元股东兼任型经理11乾泰祥米行2000元股东兼任型经理12乾大南货店1000元股东兼任型经理13聚茂衡1000元专职型经理14阜昌米行1000元专职型经理15怡和肉铺800元股东兼任型经理16聚和杂货店700元股东兼任型经理

从表中可以看出,资本额在10000元以上的合伙商号,其经理全部为专职型经理;资本额从8000到4800元的合伙商号共4家,其中3家使用或曾使用专职型经理;资本额在3000元及3000元以下的合伙商号共9家,只有2家使用专职型经理。显然,在清末民初的绍兴,资本额越大的合伙商号,越倾向使用专职型经理。

(二)经理制的运作

刘俊、刘健生认为,经理制的运行,使经营权能够与产权相对分离,使合伙商号有可能具备较高的管理水平。[2]从逻辑上讲,这种观点是有道理的。但是经营权与产权相对分离后,掌握经营权的经理,便有可能利用职务之便,侵占商号财物,侵犯股东权益。而且,经理制的实行,是否真能使商号获得较高的管理、经营水平,其间有太多的不确定性。

清末民初的绍兴合伙制商号,发生了大量的经理舞弊案件。

先举专职经理舞弊的事例。义和染坊的经理,是专职经理,“店中银钱、货物,统归经理独揽。”义和染坊的经理余光裕在店中上下其手,将存货以少报多,捏造虚假户名,骗取商号借款,明挂暗宕,侵占商号财物。待到股东发觉,亲往店中盘账,商号已亏损一千五百余元。*《山阴县为照催事》,1910年6月28日,绍兴商会档案141-1-42,绍兴市柯桥区档案馆藏。

再举股东兼任型经理舞弊的案例。乾泰米行开设于绍兴安昌镇,其经理由股东周锡龙兼任。周锡龙的经营水平很好,米行逐年获利。但是“周一味营私,行中伙友,均系私人,其子炳炎,又大权独揽”,并且暗地里将“行中花地、市屋契据,及押款、首饰、绸疋等物”转移至自己家里,黑吞店产。另一股东孙廷秀久病在家,回到店中,局面已无法挽回,被迫无奈,只得请安昌商务分所出面协调,商量散伙事宜。*《孙廷秀具说帖》,1915年5月,绍兴商会档案140-4-350,绍兴市柯桥区档案馆藏。

显然,清末民初绍兴合伙商号的经理,无论是专职型经理,还是股东兼任型经理,都存在贪污舞弊的情形。从前两例亦可以看出,这种局面是股东缺乏对经理的有效监督造成的。义和染坊的股东,平时并不留心店中账目,直到发觉有异后,才到店中盘账,这时账面已亏一千五百余元。乾泰米行是因为股东孙廷秀久病在家,使经理周锡龙有机可乘。

经理制是否一定就会提高绍兴合伙商号的经营水准呢?对于这一问题,笔者以为,经理制是有利于经营水平的提高的,否则便不能解释为什么许多资本雄厚的商号,倾向于高薪聘请经理。但是,经理制并不必然带来经营水平的提高,其间有太多的不确定性。

绍兴的三阳泰南货栈,其原来的经理为“该业中之翘楚”,“人多悦服,故营业极为发达”。后来经理更替,新任经理,刚愎自用,与伙友、栈司,屡起冲突,以致该店内容紊乱,势近垂危。[5]

1909年绍兴一名绅商的禀词表明,当时南货业经理人存在着普遍的怠职行为,经理“任所欲为,并不极意经营,以图报称。一届新正盘账,亏耗无算,东人盘诘,俯首无词”。当时南货业甚至出现了经理跑路的情况。“有身居业董,背东人而脱身潜逃者,如信大之潘幼安是也;又有老成经手,望重同行,背东人而脱身潜逃者,如福号之雷子帆是也。”*《程丙臣禀请南货业整规事》,1909年6月22日,绍兴商会档案141-1-42,绍兴市柯桥区档案馆藏。

可见,使用经理制的商号,其经营水平未必有提高。而且,产权与经营权分离后,总理商号事务的经理,易借职务之便,贪污腐败。

(三)股东与财务

除了抽取盈余外,如果遇到商店亏损,股东还需按股添加不敷资金。绍兴的谢天顺烟店规定,“如有盈亏,照股盈提输补”。*《沈谢氏具说帖》,1908年6月18日,绍兴商会档案141-1-23(1),绍兴市柯桥区档案馆藏。山会商务分会(绍兴县商会的前身)亦持同样观点,“集股经营,立有议单,盈亏理当按股听认”。*《恒大药行说帖》,1910年4月19日,绍兴商会档案141-1-51,绍兴市柯桥区档案馆藏。

股东的私财与合伙商号公财之间的界限问题,也是一个重要议题。刘根秋认为,在明清徽商合伙商业中,股东的私财与商号的公财之间,没有严格的区分,“家财与经营资本的界限并不很清晰。”[6]对于这一问题,笔者以为,在清末民初的绍兴,股东私财与商号公财之间的界限已经形成。在商号的对外经济交往中,商号并不为股东的私债承担义务。但这一界限,又并不是特别明确,这一点在股东对商号账务的挂欠上有突出体现。

在绍兴合伙商号的对外交往中,股东私财与商号公财之间是存在界限的。绍兴南货业商号同仁泰行的股东兼协理周国芳负欠泰孚栈私债,诱约不还。泰孚为了避免损失,就利用与同仁泰有生意来往的两家支店,将同仁泰的公款扣下,抵充周国芳的私债。对此,同仁泰坚决反对。同仁泰在致山会商务分会的说帖中写了这样一句话:“行中朋友甚多,适有外面交葛,向例与行无涉,此事同业咸诏。该店无理牵连,枝节横生,今古罕见,殊除情理之外。”*《吴桂芬具说帖》,1908年,绍兴商会档案141-1-24,绍兴市柯桥区档案馆藏。由此事可知,在当时绍兴商号的经济交往中,股东的私财与商号的公产,是被区分开的。

但是在商号内部,股东私财与商号公财之间的界限又不是特别明确。在绍兴合伙商号内部,存在着大量的股东挂欠商号钱款的情形,这里仅举恒顺肉铺一例。恒顺肉铺的股东在1909、1910两年间,支取大量公款。“股东陈得发提去洋七百六十二元,又钱五百另四千文;诸允记名下提去洋六百廿余元,又钱卅千九百零;谢齐记名下提去洋八十元,又钱一百廿五千九百另,又龙洋五十二角;戴林记名下提去洋六百四十八元九角另;我家谢浒记名下只提洋九十元,又小洋六百角。”外间这样形容这家肉铺:“该铺股东,均有提用股本,且有过于原出股本之数者,内容极其腐败。”*《颐昌源四庄说帖》,1911年3月14日,绍兴商会档案141-1-56,绍兴市柯桥区档案馆藏。股东挂欠商号账目,表明股东视商号为私产,未严格区别私产与公产。

绍兴的合伙商号,普遍实行经理制,经理分为专职型经理与股东兼任型经理两类。经理制的实行,虽然在理论上有利于商号经营水平的提高,但事实上,使用经理制的商号,其经营水平未必很高。经理制下经理权力的集中,使经理有机会贪污公款。当时股东的私财与商号的公产,有了较明晰的分化,但这种分化仍不彻底。

五、股东的退股

对于股东的退股,学界的关注点集中在退股是否受限这一问题上。陈支平、卢增荣认为,在清代合伙制工商行号中,任意退股的现象是长期存在的,到20世纪初,不少合约文书开始规定股东不得随意退股。[7]笔者认同这一说法,但是笔者要补充的是,虽然清末民初的绍兴出现了不得随意退股的规定,但是退股依然是比较随意的事。之所以如此,乃是为了保护股东的利益。

(一)退股的原因

从绍兴商会档案可以看出,股东退股,一般有两个原因。第一是因为股东另有他图,退出资本,做其它投资;第二是因为商店的经营出现了问题,股东为了避免更大的损失,不得不抽回股金。

恒丰泰记股东徐文瑞的退股,属于第一种情况。恒丰泰记的效益很好,1902年徐氏以700元入股,至1905年退股,徐氏共获官息、盈余,计420元,获利可谓丰厚。1907年徐文瑞“另图别业,不愿再品,将伊名下一股,以及店底生财,出退于合股之金静斋顶受,股本照数提还过割”。*《王永潮具说帖》,1909年1月15日,绍兴商会档案140-4-28,绍兴市柯桥区档案馆藏。

为了避免资本受损而退股的事例,在绍兴商会档案中不胜枚举。兹以前文曾提及的安昌乾泰祥米行为例。股东孙廷秀因为周锡龙大权独揽,而且周氏欲黑吞店产,为了避免损失,孙不得不“呼本地乡警到场检视,雇人将行中存米搬出一百五十一石零渐,存本镇瑞茂花行,以为自顾血本之计”。*《孙廷秀具说帖》,1915年5月,绍兴商会档案140-4-350,绍兴市柯桥区档案馆藏。

可以想见,如果商人预见自己所投股本很可能会受损,即使之前签订过不得任意退股的协议,他们会自始至终地遵守协议,不去想方设法,把股本抽回吗?笔者恰好找到了一个这样的案例,商人为了避免损失,不得不破坏协议,抽出资本金。

绍兴商人顾培恒、陈祥泰等五人于1905年合股开设成泰源鞋店,“议明三年派拆,平时不得私自抽归,倘若亏短,应由各股东补足”。但是成泰源营业并不成功,开业两年,已亏损1400余元。“顾培恒以累亏后患堪虞,决计认亏拆股”。商号经理陈祥泰当然不会同意顾氏的举动。陈氏认为,顾氏此举不仅违反了协议,更是“于骑虎难下之时,作独善其身之计”。*《陈祥泰等具说帖》,1908年4月16日,绍兴商会档案141-1-32,绍兴市柯桥区档案馆藏。后来,此事由商会裁断,准许顾培恒退股。商会的判决,实际上认可了顾氏为自保本金践踏协议的做法。显然,清末民初的绍兴合伙商号,虽然对退股有一定限制性的规定,但是股东为了自保资本,并不严格遵守,退股依然很随意。

(二)退股的程序

绍兴合伙商号股东的退股,需要经历一定的程序。这个退股程序在清末民初,经历了一个逐渐社会化的过程。

起初,股东退股,只需与商号内部诸人协调即可。当时退股需要两首手续。第一,退股需要得到众股东的同意。山会商务分会在一个案件的卷牍上留下如下批语:“凡合资营业,遇有亏绌及意见各异之时,其拆合归并,事所恒有,惟必经同意而后举行。”*《秦宝臣具说帖》,1913年4月6日,绍兴商会档案140-4-324,绍兴市柯桥区档案馆藏。这里的拆合归并,即是指商号内部股东的退股与并股。第二,退股的股东需要揭清与商号的钱账往来,立下退股单据,将“既有资本,当经如数照股,一并收足清楚”,并声明以后店中账目、盈欠,与自己“一概无涉”。*《徐文瑞退股单》,1906年3月,绍兴商会档案140-4-28,绍兴市柯桥区档案馆藏。

进入民国后,有时股东退股会登报声明,以便社会公众知晓商号股权变动情况。祥泰丰布庄股东退股时,便在当地报纸上发布公告。“查该商及沈维善股开祥泰丰布庄号,既经立有退股单据,又由经理人陈子慎代表全体股东,准其退股,复经登报声明,手续业已完备。”*《绍兴县商会公函商字第十二号》,1919年3月30日,绍兴商会档案140-4-380,绍兴市柯桥区档案馆藏。1917年在泰升线店倒闭引起的钱债交涉中,债权人以该号前股东俞周于拆股时,未登报声明为由,否认其拆股程序,要求其负担一定债务,“以俞周当日拆股,尚未登报声明,否认其拆股”。[8]

到了1919年的11月份,退股程序的社会化进一步加强,不仅需要登报声明,还需到商会备案,否则,退股便不能发生效力。“嗣后如有退股及让与商号营业情事,务须报告商会备查,并登报声明,否则对于第三者,不能发生效力在案。”*《绍兴县商会公函商字第七十五号》,1919年11月,绍兴商会档案140-4-381,绍兴市柯桥区档案馆藏。

清末民初绍兴合伙商号中股东退股原因有二,一是股东另有它途,退出股本;二是股东为了减少损失而退出股本。虽然当时已对退股做出了一些限制,但实际上退股依旧很自由。从清末到民初,退股程序有一个社会化的过程。起初退股仅是商号股东间的私事,后来股东退股要登报声明,还要到商会备案。

六、结语

如果将清末民初绍兴商业合伙制,置于近世合伙形态演变的历时性过程中进行比较,可以发现,此时绍兴的商业合伙形态已经相对成熟。从正规合伙的成立,到股东的退股,都需要履行手续,而且这一手续还在不断地完善;合伙组织内部产权和经营权明显地分离开来;股东的私财与商号公财也得到了区分。

但是清末民初的绍兴商业合伙制仍欠完善。虽然合伙商号已有限制退股的规定,但退股仍旧随意;虽然有了将商号公产与股东私财相区别的意识,但仍有股东视商号为私财,任意挂欠;虽然商号普遍实施经理制,但这些采用经理制的商号的经营水准,却未必很高,而且大权独揽的经理,可能对商号上下其手,中饱私囊。

这是一个较为成熟的制度,也是一个仍需完善的制度。当合伙商号无法依靠自身的力量走出制度困局之时,它们便会寻求外力的介入。南货业商号在内部经营方面遇到了瓶颈,便提出通过整顿行规的方式来摆脱商业危机。*《程丙臣禀请南货业整规事》,1909年6月22日,绍兴商会档案141-1-42,绍兴市柯桥区档案馆藏。合伙商号因内部管理不善而出现纠纷时,商人会要求山会商务分会及各镇商务分所出面协调。即是说,当时绍兴商业合伙制度的不完善,要求官厅、商人社团这样的外部力量的介入。

参考文献:

[1]罗冬阳.清中叶陕西工商业的合伙经营[J].东北师范大学学报(哲学社会科学版),2003(1):29-37.

[2]刘俊,刘建生.从一批晋商契约析清代合伙制[J].中国社会经济史研究,2014(1):78-84.

[3]张忠民.略论明清时期“合伙”经济中的两种不同实现形式[J].上海社会科学院学术季刊,2001(4):159-166.

[4]马勇虎,李琳琦.晚清徽商合伙经营实态研究——以徽商商业文书为中心的考察[J].安徽师范大学学报(人文社会科学版),2012(4):486-493.

[5]商店股东之殷鉴[N].越铎日报,1912-07-19.

[6]刘秋根,谢秀丽.明清徽商工商业铺店合伙制形态——三种徽商帐簿的表面分析[J].中国经济史研究,2005(3):79-87.

[7]陈支平,卢增荣.从契约文书看清代工商业合股委托经营方式的转变[J].中国社会经济史研究,2000(2):27-38.

[8]钱猢狲之马鞭政策[N].越铎日报,1917-05-04(3).

(责任编辑张玲玲)

On Business Partnership of Shaoxing in the Late Qing Dynasty and Early Republic of China

Yan Zhi

(Department ofHistory, Zhejiang University, Hangzhou, Zhejiang 310028)

Abstract:There are archives on business partnership of the late Qing dynasty and early Republic of China in Shaoxing Chamber of Commerce. Though the business partnership reflected in those archives is relatively developed, it is far from perfect. From the establishment of partnership to the operation of partnership, and to the shareholder withdrawal, there are characteristics of formal institutions which show that the partnership of Shaoxing is mature. But it is immature when problems occur frequently in the course of operation and when shareholders always disobey the regulations.

Key words:late Qing dynasty and early Republic of China; business of Shaoxing; partnership; economic system; manager

中图分类号:K25

文献标志码:A

文章编号:1008-293X(2016)00-0026-08

doi:10.16169/j.issn.1008-293x.s.2016.00.006

收稿日期:2016-03-16

基金项目:本文系2015年浙江省文化研究重点工程课题“绍兴商会档案整理”(15WHNL03)的阶段性成果。

作者简介:颜志(1988-),男,江苏泗阳人,浙江大学历史系中国近现代史专业在读博士生。