动态能力对企业绩效的作用机制研究

——以运营能力为中介

2016-06-18李锋赵璐

李 锋 赵 璐

(1.河海大学 商学院,江苏 南京 211100;2.中国建设银行 扬州分行,江苏 扬州 225000)

动态能力对企业绩效的作用机制研究

——以运营能力为中介

李锋1赵璐2

(1.河海大学 商学院,江苏 南京211100;2.中国建设银行 扬州分行,江苏 扬州225000)

【摘要】动态能力对企业绩效的作用机制是一个值得研究的重要问题。西方部分学者提出了运营能力在动态能力对企业绩效的作用机制中发挥中介作用的设想。继承前人理论研究成果的基础上,采用中国企业的经验数据,对该设想进行验证,以实现对动态能力理论研究的补充和拓展。在对国内118家企业的经验数据进行分析后发现,动态能力是包含了感知能力、整合能力和协调能力三个维度的高阶复合构念。动态能力显著正向作用于运营能力,动态能力显著正向作用于企业绩效,运营能力在动态能力对企业绩效的影响路径中扮演部分中介的角色。

【关键词】动态能力;企业绩效;运营能力;结构方程模型

战略管理学术领域最重要的目标就是为企业如何获得可持续竞争优势提供理论解释(Teece,Pisano& Shuen,1997[1])。动态能力构念由此而生,它指出企业可以发展新的能力和资源,通过整合、更新以及重构现有能力以应对动态环境,获得持续竞争优势[2]。

综观国内外动态能力方面的学术研究,主要解决了三个问题。一是动态能力是什么(Teece et al.,1997;Eisenhardt & Martin,2000[3]; Zollo & Winter, 2002[4];Winter,2003[5];Teece, 2007[6];李大元等,2009[7];刘井建,2011[8]);二是动态能力在什么背景下作用显著(Eisenhardt & Martin,2000;Zollo & Winter,2002; Winter,2003;Danneels & Sethi,2011[9];Drnevich & Kriauciunas,2011[10];陈应龙等,2013[11]);三是动态能力如何影响企业绩效(Helfat,1997[12];Zollo & Winter,2002;Gruber,Heinemann,Brettel& Hungeling,2010[13]; Lee,Venkatraman,Tanriverdi& Iyer,2010[14];Danneels,2011[15];董保宝等,2011[16];罗彪等,2012[17])。

动态能力领域普遍认为动态能力是在运营能力作为中介的基础上间接作用于企业绩效(Ambrosimi & Bowman, 2009[18];Lee,Venkatraman, Tanriverdi, & Iyer,2010;Sirmon,Hitt,Arregle & Campbell,2010[19];Drnevich & Kriauciunas,2011)。运营能力在其中起到中介作用,吸收动态能力带来的变化,并产出应对动荡环境的措施。但是建立在此设想基础上而进行的实证研究并不多,尤其是国内动态能力学界鲜有这样的研究,动态能力影响企业绩效的路径并未被清晰揭示[16]。基于前述分析,拟采用中国企业作为研究背景,将运营能力作为中介变量,探索动态能力与企业绩效的内在作用机制,为我国企业培育动态能力以应对动荡经营环境提供决策指导。

一、 关键概念界定与研究假设

1、动态能力

自从Teece,Pisano & Shuen (1997)的论文发表后,对于动态能力的学术研究主要分成两个方向:一是研究企业如何运用动态能力重构、建立以及整合运营能力(Teece et al.,1997;Zollo & Winter,2002;Winter,2003;Wu L Y,2010[20])。二是研究企业如何运用动态能力重构各种隐性和显性资源(Eisengardt & Martin,2000;宣烨等,2011[21];Arend R J,2014[22])。Peteraf et al.[23]根据ISI Web of Science数据库中的引用索引数据,对发表于1990-2008年间的动态能力理论相关论文的影响力进行分析,得出结论:Teece,Pisano, & Shuen(1997)这篇文章以1721次引用位居影响力第一,而Eisenhardt and Martin(2000)的文章以671次引用位列影响力第二,说明两者在动态能力研究领域的影响力和公认程度远超其他论文。Peteraf et al. (2013) 因此指出,目前动态能力学术领域正在被这两篇论文所引领。正是这两篇论文引领了前文所提到的两个研究方向。

不同的研究方向自然也带来动态能力维度划分的不同趋势。Teece等学者所代表的动态能力维度划分,主要是从抽象的组织管理能力角度出发,如感知能力(Teece,2000)、获取能力、整合能力(Protogerou et al.,2012[24])、重构能力(Teece,1997)、识别外部机遇和威胁的能力(Pavlou & Sawy,2011[25])等;而Eisenhardt等学者所代表的动态能力维度划分则是从动态能力的微观基础出发,用一系列具体的战略流程来进行划分,如产品开发、企业联盟、战略决策制定(Eisenhardt & Martin,2000)、产品研发(Helfat,1997;Danneels, 2002; Hung et al.,2007;Rothaermel & Hess,2007;Danneels,2008)、市场营销(Danneels,2002;2008)、新产品开发能力(Marsh & Stock,2006)、新流程开发能力(McKelvie & Davidsson, 2009)、联盟外部新兴技术(Rothaermel & Hess, 2007)等。

笔者认为前一种维度划分更利于动态能力理论的发展。动态能力的本质是抽象的组织能力,而作为代表它的维度,选择同性质的抽象组织能力更为合适。企业的战略流程和惯例是动态能力的微观基础和外在体现,用来作为动态能力的维度,容易造成学术界对动态能力的本质特征的误解。而且考虑到动态能力的培育和发展都会受到所在企业和环境的影响,所以对不同的企业或者任务进行研究,挖掘出来的动态能力的微观基础大相径庭,这样的微观基础作为维度,研究结果不具有普适性,还会混淆动态能力的内涵,影响动态能力理论的统一性。相反,如果使用前一种维度划分,不同学者的研究、实证研究和理论探索都可以相互促进,进一步地完善动态能力理论。

笔者在整合动态能力研究领域的早期成果的同时,响应最新的研究提议,将动态能力构念界定为由感知能力、整合能力和协调能力三个维度所构成的高阶复合型构念。

2、企业绩效

企业绩效通常被认为是一个复杂的、多维的构念(Kaplan and Norton, 1996[26])。学术界对于企业绩效构念的理解主要分为三类。一是认为绩效是一种行为,并不能与结果等同;二是认为绩效是一种结果,这种结果与企业的目标是有紧密联系的;三是认为绩效是行为与结果的综合,行为是达到结果的必备条件之一。和动态能力构念一样,企业绩效并没有直接的操作指标,而是要通过高阶理论模型来测度。Ruekert,Walker & Roering曾将企业绩效分为效率(Efficiency)、效能(Effectiveness)和适应性(Adaptability)三个维度。效率表现为企业资源的投入产出比;效能表现为企业所提供的产品或服务的质量;适应性表现为企业应对外界威胁或机会的能力。笔者认为,适应性维度更偏向于动态能力这一构念,不宜采纳。

学术界通常从企业的盈利性即财务绩效和成长性即市场绩效来测度企业绩效。笔者借鉴学者们较成熟的研究成果,从财务绩效和市场绩效两个维度来测量企业绩效。

3、运营能力

运营能力可以通过提高企业收益或者降低企业供给成本正向作用于企业绩效。在IT行业,运营能力可以通过优化企业现有流程和产品的质量提高企业的盈利。优化的流程和产品质量可以直接正向促进企业绩效。关于运营能力正向促进企业绩效的实证研究已硕果累累。Protogerou et al. (2012) 将运营能力分为市场能力和技术能力。市场能力用来确保企业更好地理解客户目前和未来的需求,更好地服务这些需求并获得新客户,有效分析竞争者和竞争情况。因而,市场能力被认为是高绩效的重要驱动。技术能力可以帮助企业发展企业流程和组织系统,使企业内部可以致力于共同解决问题、实施和发展标准规范、吸收消化来自外界的技术知识。Fowler et al. (2002) 指出,企业如果没有领先的技术能力,那它的产品功能或者特征很难在市场上获得成功。反之,企业可以高效地吸收消化外界技术知识,并实现市场份额的增长,这一过程不需要额外的成本、时间、组织调整或绩效损失等。Pavlou et al. (2011) 将运营能力分成技术能力、客户能力和管理能力三个维度,分别用来对应动态能力的感知能力、学习能力、整合能力和协调能力各维度。

参考Protogerou et al. (2012)的建议,关于运营能力正向促进企业绩效的假设已不具备新颖性,但基于笔者研究的重点是动态能力通过运营能力的中介作用间接促进企业绩效,该假设是必不可少的部分,所以笔者选择不将运营能力定义成高阶复合构念,以减少高阶结构模型在后续实证研究过程中带来的不必要的误差。相对应的,笔者仍然会参考前人成果,从市场能力和技术能力两个方面来为运营能力的测量确定题项,确保运营能力构念的准确测度。

4、理论模型与假设

如前文所述,笔者所要探索的是动态能力与企业绩效的作用机制,并验证其中运营能力的中介作用,而管理学领域中关于变量的中介效应有着严格的检验标准。Baron & Kenny提出中介变量的检验必须有坚实的理论基础,并通过实证研究证实在一定程度上支持上述路径。笔者要界定运营能力为动态能力与企业绩效的中介变量,需要具备以下三个条件:首先,动态能力对企业绩效的直接影响路径显著;其次,运营能力对企业绩效的直接影响显著;最后,当动态能力、运营能力和企业绩效构念同时进行路径分析时,动态能力对企业绩效的直接影响显著减弱。

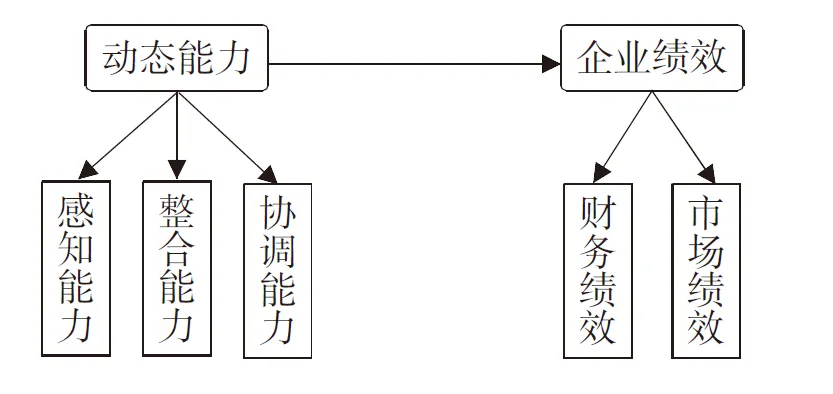

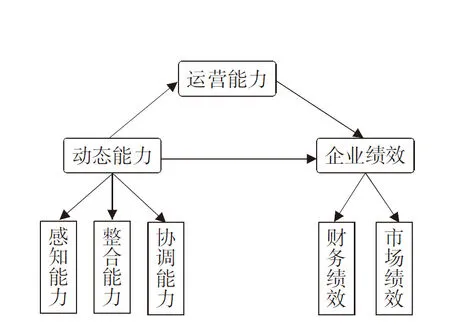

基于此,笔者提出两个理论模型(图1、图2)。

图1 动态能力与企业绩效的初始模型

图2 动态能力、运营能力与企业绩效的中介模型

二、 定量研究方案设计

1、样本选择与数据收集

为了保证此次问卷调研的质量,根据研究的目标以及适用环境,笔者确立了样本的选取标准。一是正式成立一年以上并且目前正常运营的企业。成立时间短于一年的企业,企业发展还未定型和成熟,还未走上正轨,所以不具备参考研究的价值。二是完整的独立经营的企业。大型集团的分公司、子公司等不在调研范围内,因为这样的公司不具有决策自主权,企业经营管理行为不具备研究性。三是拥有独立产品或服务的企业。动态能力的培育和发展只有在拥有独立产品或服务的企业中才有价值。

为提高问卷的发放和回收效率,降低问卷数据统计工作量,笔者采用“问卷星”网上调研工具完成调查问卷的发放、回收以及统计工作。主要通过三种途径完成调查问卷的发放和回收,一是利用中铝集团采购部经理的供应商关系发放问卷,二是利用扬州市江都区滨江经济开发区管委会关系发放问卷,三是利用同学或朋友的人际关系发放问卷。

2013年12月至2014年2月历时3个月的时间内,3种途径共发放问卷183份,回收答卷183份(网上问卷的发放与填写是同时进行的),经审核后的有效问卷为118份,有效问卷率为64.48%。问卷题项多数填写同一备选答案如4或者7,或者答案呈明显规律性分布的问卷,问卷中企业名称未填写,判断为无效问卷。

一般进行结构方程模型分析时,样本量与题项数量的比值至少为5∶1至10∶1之间(Thompson, 2000)[27]。获得的有效样本量为118份,高于100份的样本要求(调研问卷中有20个核心题项),因此可以进行结构方程模型分析。

针对企业基本信息,对全部答卷进行描述性统计分析,结果如下:

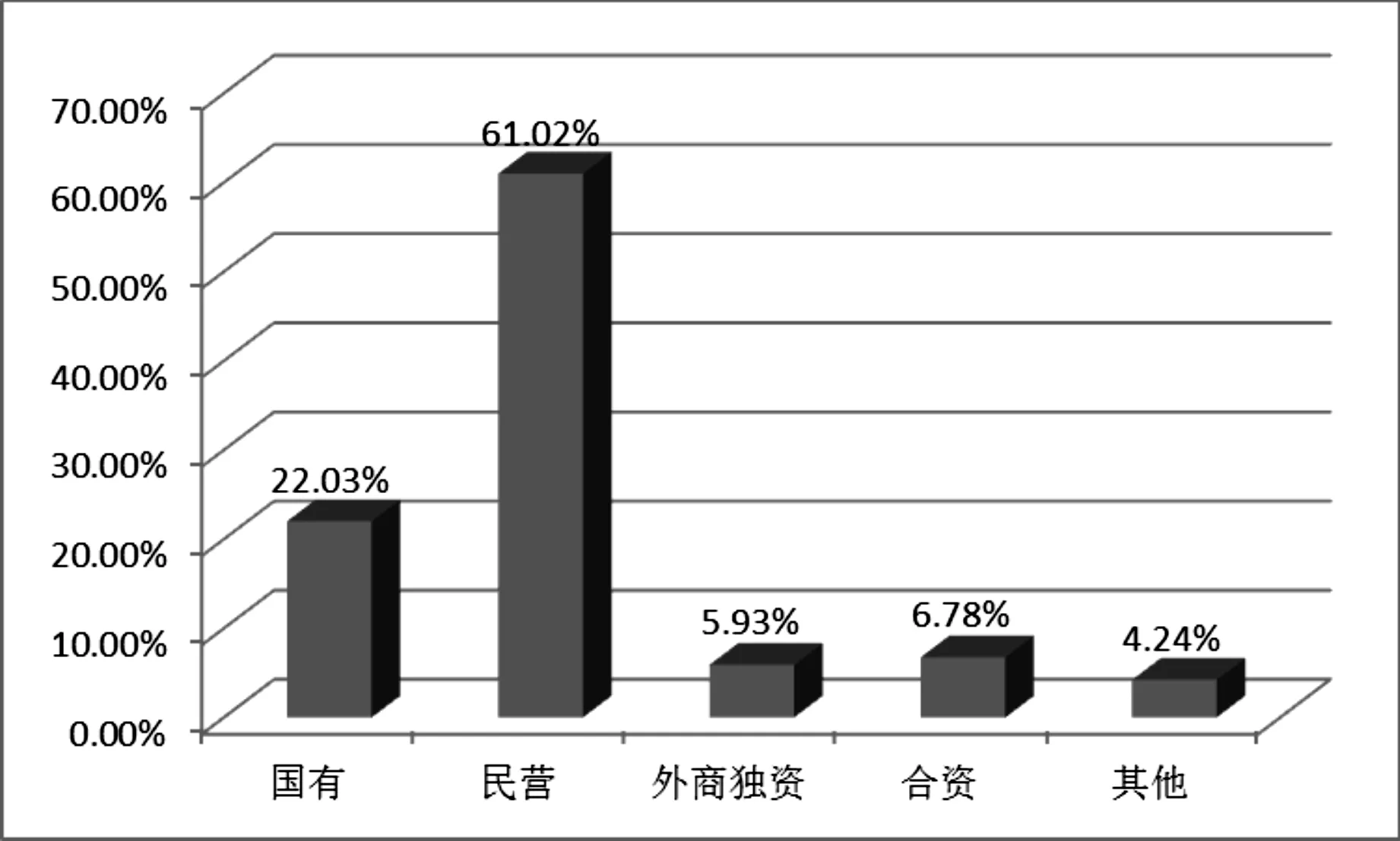

从企业所有制情况看,国有占22.03%,民营占61.02%,外商独资占5.93%,中外合资占6.78%,其他占4.24%。

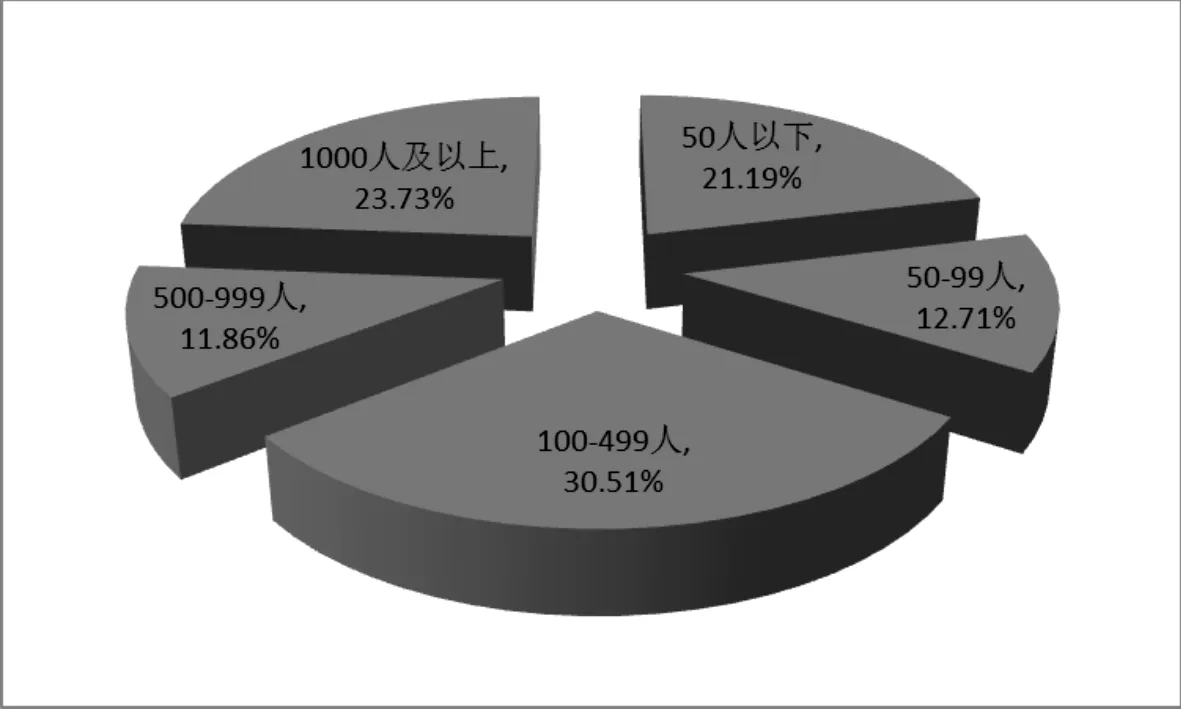

从企业最近三年平均每年的员工人数看,50人以下占21.19%,50-99人占12.71%,100-499人占30.51%,500-999占11.86%,1000人及以上占23.73%。

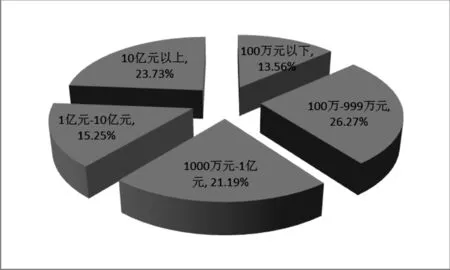

从企业最近三年年均总资产规模看,100万元以下占13.56%,100万元-999万元占26.27%,1000万元-1亿元(不含1亿)占21.19%,1亿元-10亿元(不含10亿)占15.25%,10亿元及以上占23.73%。

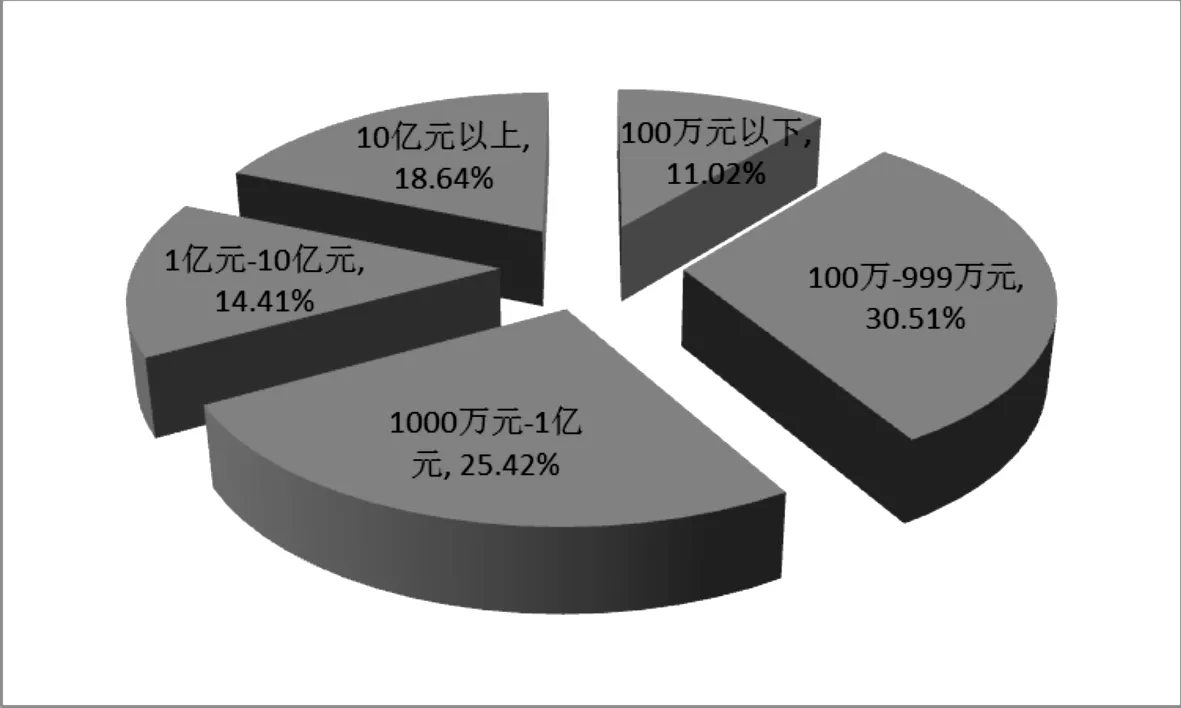

从企业最近三年年均营业额看,100万元以下占11.02%,100万元-999万元占30.51%,1000万元-1亿元(不含1亿)占25.42%,1亿元-10亿元(不含10亿)占14.41%,10亿元及以上占18.64%。(结果详见图3-图6。)

图3 企业所有制

图4 企业最近三年平均每年的员工人数

图5 企业最近三年年均总资产规模

图6 企业最近三年年均营业额

2、变量度量

调查问卷主要由企业基本信息、企业绩效和企业经营管理3部分组成。企业基本信息部分共包括8个题项,除企业名称、成立时间、所在地3个题项选择开放型问题之外,其他题项均设计为选择题型,方便应答者作答。8个题项,主要涉及了企业的基本情况、发展规模以及应答者对企业的了解程度3个方面。

企业经营管理部分包括动态能力和运营能力两个构念的测量,共有14个题项。企业绩效部分,从财务绩效和市场绩效两方面着手,设计了6个题项。

3个构念都采用李克特7点量表来测度,要求应答者在与企业竞争对手相比较的情况下对题项做出符合程度的选择。7点量表,从1-7所代表的与题项表述的符合程度逐渐增大,1=完全不符合,7=完全符合。

三、 实证研究

1、信度与效度检验

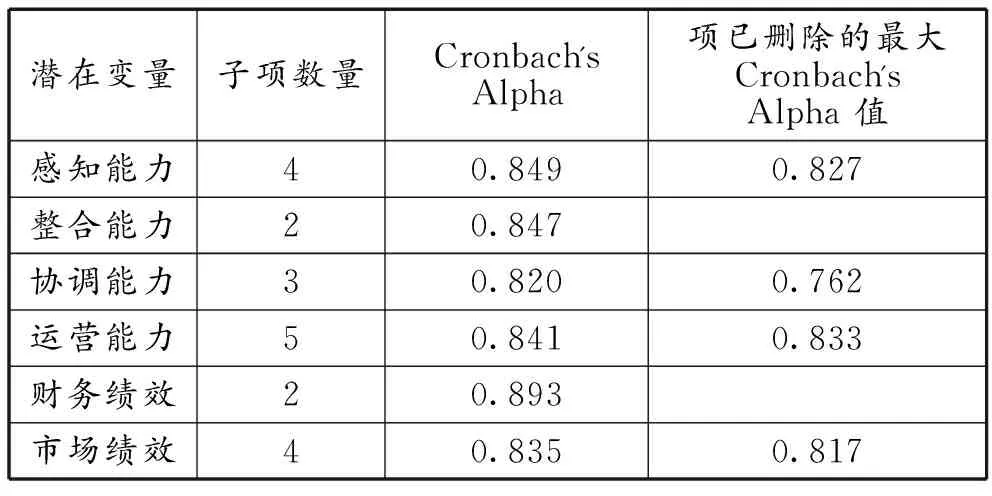

表1 潜在变量信度分析系数

问卷题项采用了李克特7点量表,所有题项都为正向题目,不需要进行转换。研究使用SPSS 20.0软件的信度分析选项,对每个潜在变量进行信度分析,分析结果见表1。

目前学术界,信度分析最常采用的参考系数是Cronbach’s α系数。根据表中数据,发现问卷中的6个潜在变量都有很好的信度,Cronbach’s α系数最低值为0.820,最高值为0.893,均高于0.80,表明每个潜在变量所包含的题项的一致性很高,内容分析的可信度较高。表中列出了每个潜在变量所列题项的项已删除的最大 Cronbach's Alpha 值,均低于不删除项时的Cronbach's Alpha 值,所以各题项不需要做删减调整。

分析完分量表后,将6个潜在变量的所有题项放在一起分析问卷的整体信度。经过分析,20个题项的整体信度系数为0.932,在0.80以上,说明问卷的整体信度非常好。

效度分析采用SPSS20.0软件的因子分析模块完成。考虑到文中提出的动态能力和企业绩效构念的构成维度均是参考前人成果而来,这些构成维度已受到过学者们的多次验证,所以在此不作赘述,跳过对整个问卷进行因子分析,而是选择对构念所包含的每个维度采用主成分分析的提取方法分别进行因子分析。分析结果汇总见表2。

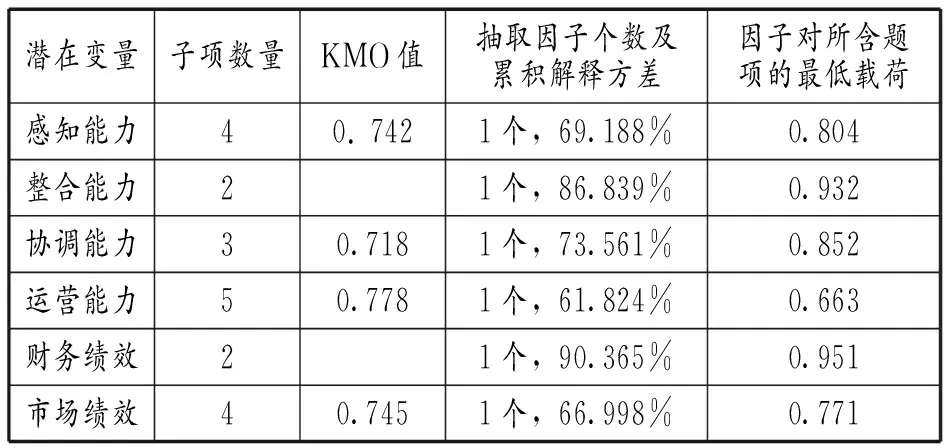

表2 潜在变量效度结果汇总表

各潜在变量KMO值均在0.70以上(整合能力和财务绩效两者只有两个题项,故不作KMO值分析),最低值为0.718,且巴特利特球度检验结果显著,潜在变量适合进行因子分析。从潜在变量数据中进行因子提取,均获得一个因子数且累积解释方差均高于60%,最低值为61.824%,因子对所含题项的最低载荷均高于0.60,最低值为0.663,表明各题项具有较好的建构效度。

2、动态能力测量模型检验

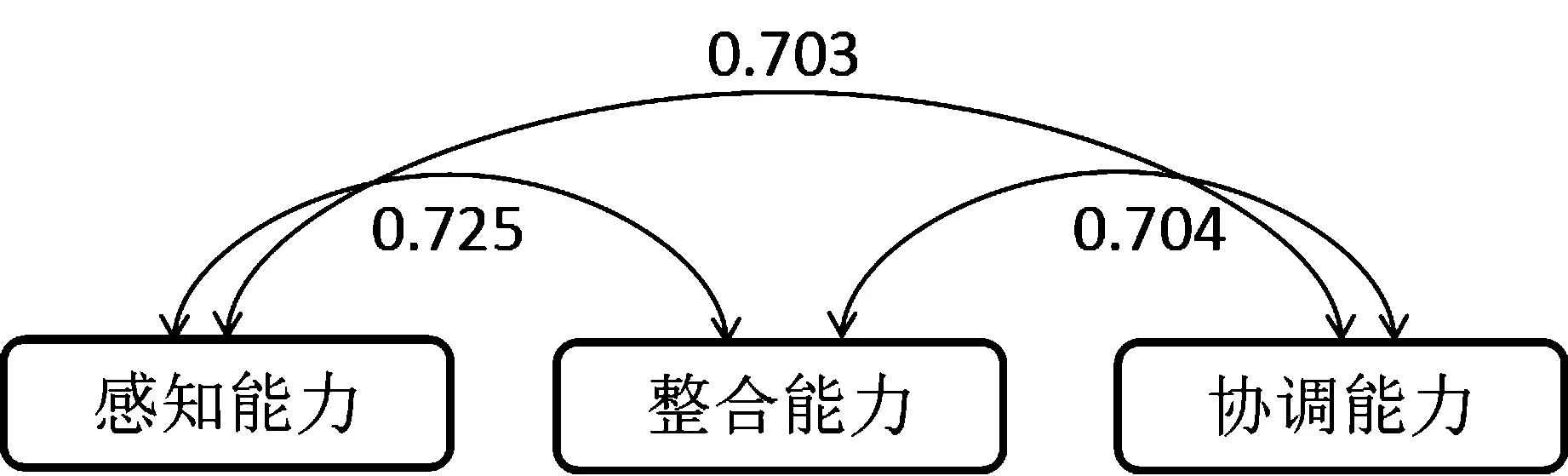

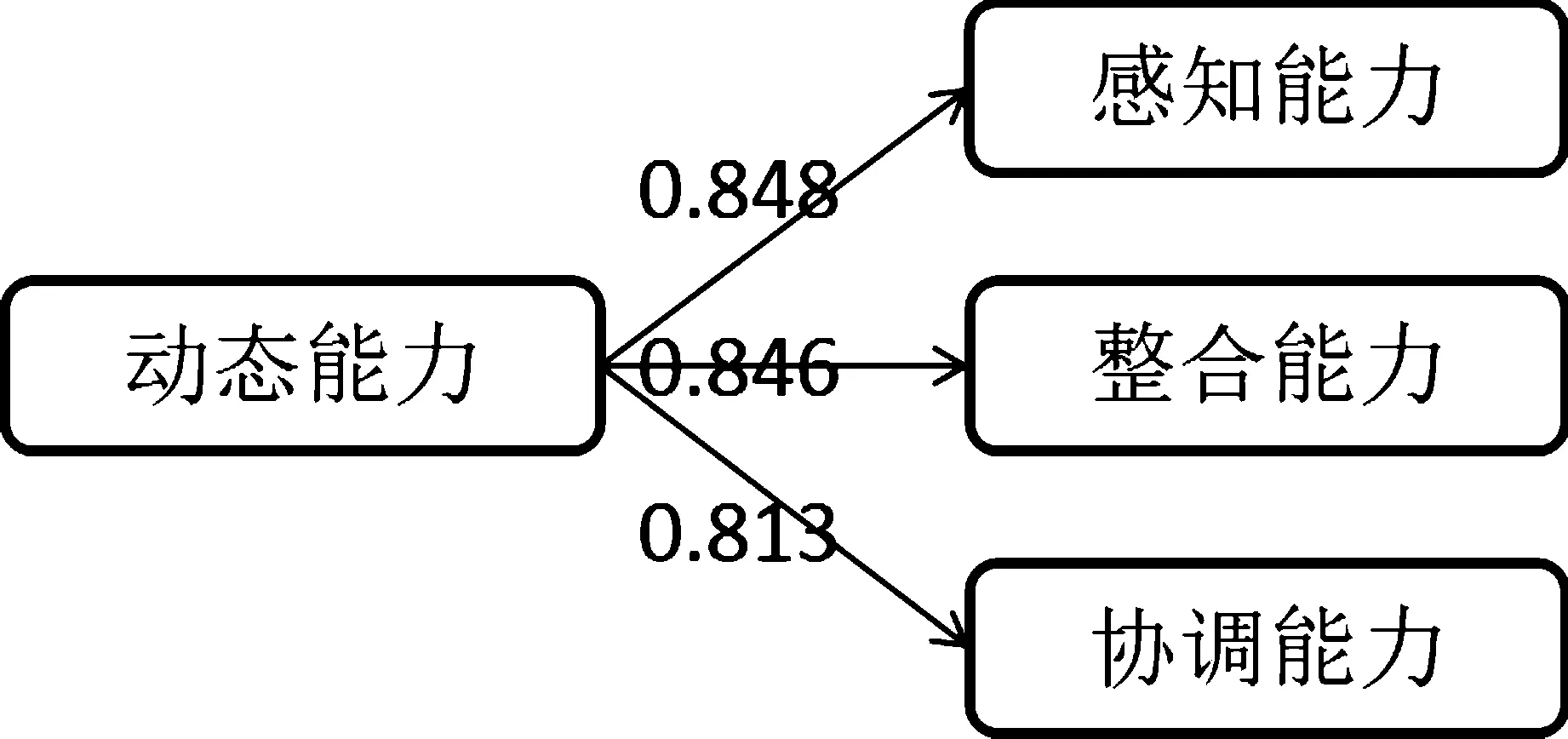

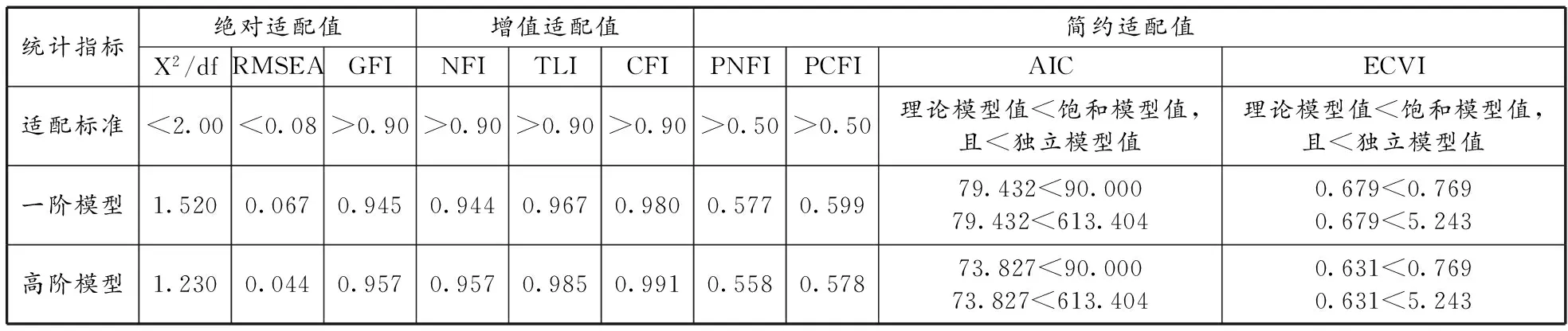

为了验证动态能力是否能够由感知、整合和协调3个初阶能力构成,研究中采用验证性因素分析方法对前文提出的动态能力测量模型进行检验。检验研究选用AMOS21.0软件进行。为选出最优模型,设置两种动态能力测量模型,分别为动态能力一阶多因素斜交模型以及动态能力高阶模型,经过统计分析,得到路径系数图7、图8和模型拟合数据统计表见表3。

图7 一阶多因素斜交模型路径系数

图8 动态能力高阶模型路径系数

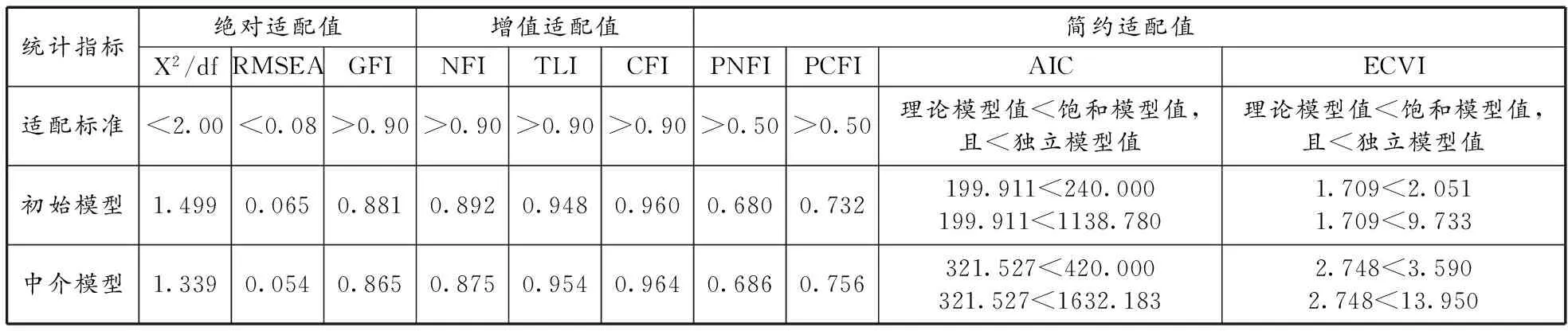

统计指标绝对适配值增值适配值简约适配值X2/dfRMSEAGFINFITLICFIPNFIPCFIAICECVI适配标准<2.00<0.08>0.90>0.90>0.90>0.90>0.50>0.50理论模型值<饱和模型值,且<独立模型值理论模型值<饱和模型值,且<独立模型值一阶模型1.5200.0670.9450.9440.9670.9800.5770.59979.432<90.00079.432<613.4040.679<0.7690.679<5.243高阶模型1.2300.0440.9570.9570.9850.9910.5580.57873.827<90.00073.827<613.4040.631<0.7690.631<5.243

从路径系数图中,可以看出,一阶多因素斜交模型中3个初阶能力均受到一个高阶潜在特质的影响,也就是动态能力。在高阶模型中,动态能力对于3个初阶能力的影响均高于0.80,说明感知能力、整合能力以及协调能力可以有效代表动态能力构念。

从模型拟合数据统计表中,可以看出两种测量模型的拟合效果均较理想。如果进行多个模型的竞争比较,则应挑选ECVI值较小的模型,因其较能与观察数据契合。AIC值用于评判理论模型的估计参数数目是否精简,可以跨模型比较模型的精简度,一般认为模型越精简越好,即AIC值越小,表明模型精简度高且适配度高。动态能力一阶CFA模型的ECVI值为0.679、AIC值为79.432,而动态能力高阶CFA模型的ECVI值为0.631、AIC值为73.827,根据判别标准,动态能力高阶CFA模型更适合用来解释动态能力构念的理论结构。所以,后续的动态能力与企业绩效的作用机制分析中,将采用动态能力高阶测量模型。

(三)动态能力对企业绩效的作用机制检验

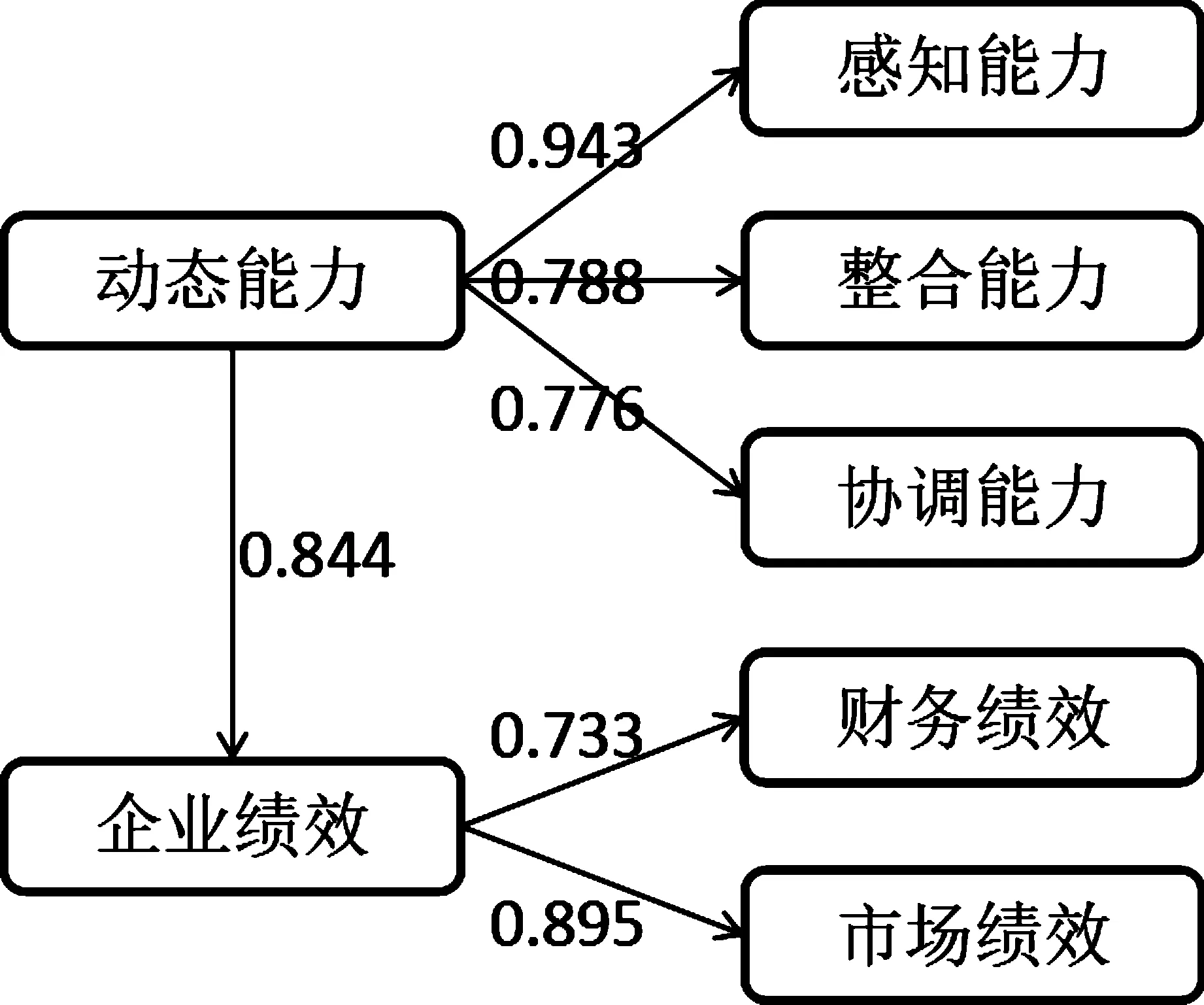

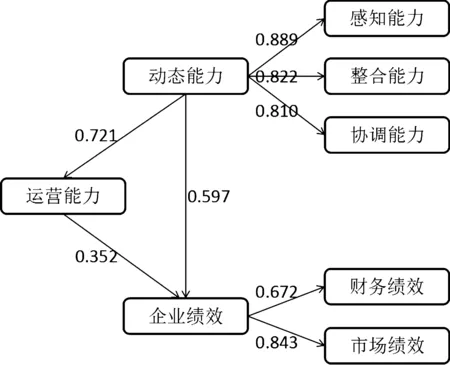

根据前文的模型构建,运用结构方程建模分析法进行检验,得出路径系数图9、图10以及模型拟合数据统计表4。

表4 动态能力与企业绩效作用机制模型拟合数据统计

图9初始模型路径系数图

图10 中介模型路径系数图

从上述路径系数图中,可以发现,动态能力显著正向作用于企业绩效,路径系数为0.844;运营能力显著正向作用于企业绩效,路径系数为0.352。将初始模型与中介模型相比较后发现,在加入运营能力这一中介构念之后,动态能力对企业绩效的直接影响明显减弱为0.597。因此,笔者认为,运营能力在动态能力与企业绩效的作用机制中扮演部分中介的角色。

根据表4,可以看出初始模型和中介模型的拟合效果。两个模型的拟合指标均达到或高度接近标准临界值,被认为是拟合效果较理想。也就是说,两个模型可以很好地代表本研究所要验证的问题,在此基础上推出的结论也具有稳定性和普适性。

为进一步论证运营能力的中介作用,本研究给出了潜在变量间的影响路径效果值汇总表(表5)。

数据显示,动态能力直接作用于运营能力,影响效应为0.721,;运营能力直接作用于企业绩效,影响效应为0.352;而动态能力作用于企业绩效的总效应为0.850,其中通过运营能力传递的间接效应为0.253。所以说,在动态能力与企业绩效的黑盒中,运营能力有着部分中介的作用。

四、 研究结论与展望

基于中国经济改革以及产业转型升级的情境,笔者构建了动态能力与企业绩效的结构方程模型以及动态能力、运营能力与企业绩效的结构方程模型,并通过问卷调研收集的118家国内企业的经验数据,对模型进行结构方程潜在变量路径分析,模型得以接受,并得出了动态能力、运营能力以及企业绩效构念之间的路径关系。

1、动态能力的内涵以及构成维度

通过文献回顾与分析,笔者认为动态能力的内涵已经达成一些共识:动态能力本身是一种抽象的组织能力,是高阶的战略管理能力;动态能力具有路径依赖和组织嵌入的特征;动态能力的微观基础是一系列具体的、可识别的、可操作的组织流程;动态能力是主动性的行为;动态能力并非同义反复。基于动态能力的内涵界定,参考前人的成果,将动态能力的维度划分为感知能力、整合能力和协调能力。感知能力是企业识别、诠释以及针对市场机遇采取行动的过程,整合能力是企业将个人知识融入企业新运营能力的过程,协调能力是企业在新运营能力中协调和配置任务、资源和活动等的能力。之后,采用AMOS统计软件对动态能力构念进行一阶和高阶验证性因素分析,实证结果发现,在动态能力一阶CFA模型中,三个维度之间的相关系数均高于0.70,且协方差均达到0.001显著水平,说明三个初阶构念存在一个共同的高阶构念;对动态能力高阶CFA模型验证后发现,模型拟合效果良好,即实际数据支持了动态能力是由感知能力、整合能力和协调能力构成的假设。从实践角度看,企业应该关注从感知能力、整合能力以及协调能力三个方面培育动态能力。笔者对动态能力的三个维度都给出了具体测度题项,这实际上给了企业培育动态能力时的一种参考。

2、动态能力与运营能力的关系

构建了动态能力与企业绩效的模型以及动态能力、运营能力与企业绩效的结构方程模型之后,运用AMOS21.0软件进行潜在变量路径分析。分析后发现,动态能力正向作用于运营能力,非标准化路径系数为0.863,且达到0.001显著水平,标准化后动态能力对运营能力的路径系数为0.72。所以说,动态能力显著正向作用于运营能力。

3、动态能力与企业绩效的关系

笔者认为动态能力通过对运营能力的重置间接作用于企业绩效,因而构建了相关模型进行检验。在对动态能力与企业绩效结构方程模型进行路径分析时发现,动态能力显著正向作用于企业绩效。

4、运营能力与企业绩效的关系

笔者将运营能力构念加入模型,构建了动态能力、运营能力与企业绩效结构方程模型,继续运用潜在变量路径分析进行研究,研究结果发现,加入运营能力这条中介路径后,动态能力对企业绩效的直接影响效应明显下降,说明运营能力在动态能力与企业绩效的作用机制中扮演部分中介的角色。

5、研究展望

动态能力理论的实证研究是战略管理学术领域的重点、难点问题,虽然充分借鉴了国内外学者的研究成果,并做出了有益的探索,但由于经费限制等,研究还存在着一些局限性,在后续研究中可以进一步改善。首先是样本数量方面,尽管已经利用各种途径对问卷进行发放和回收,但有效样本数量只能保持在标准水平。如果样本量够大,相信研究中所出现的数据波动会小一些,研究结果会更加稳定。其次是样本数据质量方面,通过控制问卷填写者和发放的企业来控制数据的质量,但是实际上不管是数据收集还是问卷本身都会带来些许的调查偏差。后续研究中可能探索其他方法,进一步提升问卷调研的数据质量。最后,采用横截面数据研究动态能力有一定的局限性。动态能力对企业绩效的作用效应,根据笔者的研究,是分短期和长期的。短期内,动态能力可以直接对企业绩效起到正向促进作用;长期内,动态能力其实是通过重置运营能力来促进企业绩效。所以对于动态能力作用于企业绩效的机制研究,需要将横截面数据与企业的纵向发展路径相结合,才能获得一个较为全面的视角。

【参考文献】

[1]Teece D J,Pisano G,Shuen A. Dynamic capabilities and strategic management[J]. Strategic management journal,1997,(7):509-533.

[2]焦豪.双元型组织竞争优势的构建路径:基于动态能力理论的实证研究[J].管理世界,2011,(11): 76-91.

[3]Eisenhardt K M, Martin J A. Dynamic capabilities: what are they?[J]. Strategic management journal, 2000,(21): 1105-1121.

[4]Zollo M,Winter S G. Deliberate learning and the evolution of dynamic capabilities[J]. Organization science,2002,(3): 339-351.

[5]Winter S G. Understanding dynamic capabilities[J]. Strategic management journal,2003,(10): 991-995.

[6]Teece D J. Explicating dynamic capabilities: the nature and microfoundations of (sustainable) enterprise performance[J]. Strategic management journal, 2007,(13): 1319-1350.

[7]李大元,项保华,陈应龙. 企业动态能力及其功效:环境不确定性的影响[J].南开管理评论,2009,(6): 60-68.

[8]刘井建. 创业学习、动态能力与新创企业绩效的关系研究——环境动态性的调节[J].科学学研究,2011 ,(5):728-734.

[9]Danneels E, Sethi R. New product exploration under environmental turbulence[J]. Organization Science, 2011,(4): 1026-1039.

[10]Drnevich P L, Kriauciunas A P. Clarifying the conditions and limits of the contributions of ordinary and dynamic capabilities to relative firm performance[J]. Strategic Management Journal, 2011,(3): 254-279.

[11]陈应龙,李大元. 动态能力视角下中小企业持续成长的机制[J]. 求索,2013,(1):254-256.

[12]Helfat C E. Know-how and asset complementarity and dynamic capability accumulation: The case of R & D[J]. Strategic Management Journal, 1997,(5): 339-360.

[13] Gruber M, Heinemann F, Brettel M, et al. Configurations of resources and capabilities and their performance implications: an exploratory study on technology ventures[J]. Strategic Management Journal, 2010,(12): 1337-1356.

[14]Lee C H,Venkatraman N,Tanriverdi H,et al. Complementarity‐based hypercompetition in the software industry: Theory and empirical test, 1990-2002[J]. Strategic Management Journal, 2010,(13): 1431-1456.

[15]Danneels E. Trying to become a different type of company: dynamic capability at Smith Corona[J]. Strategic Management Journal,2011,(1): 1-31.

[16]董保宝. 网络结构与竞争优势关系研究——基于动态能力中介效应的视角[J]. 管理学报,2012,(1): 50-56.

[17]罗彪,张哲宇.领导力与动态能力对企业绩效影响的实证研究[J]. 科学学与科学技术管理,2012,(10): 137-146.

[18]Ambrosini V, Bowman C. What are dynamic capabilities and are they a useful construct in strategic management?[J]. International Journal of Management Reviews, 2009, 11(1): 29-49.

[19]Sirmon D G, Hitt M A, Arregle J L, et al. The dynamic interplay of capability strengths and weaknesses: investigating the bases of temporary competitive advantage[J]. Strategic Management Journal, 2010, (13): 1386-1409.

[20]Wu L Y. Applicability of the resource-based and dynamic-capability views under environmental volatility[J]. Journal of Business Research, 2010, (1): 27-31.

[21]宣烨,孔群喜,李思慧.加工配套企业升级模式及行动特征——基于企业动态能力的分析视角[J].管理世界,2011,(8):102-114.

[22]Arend R J. Entrepreneurship and dynamic capabilities: how firm age and size affect the ‘capability enhancement-SME performance’relationship[J]. Small Business Economics,2014,(1): 33-57.

[23]Peteraf M,Di Stefano G,Verona G. The elephant in the room of dynamic capabilities: Bringing two diverging conversations together[J].Strategic Management Journal,2013,(12): 1389-1410.

[24]Protogerou A,Caloghirou Y, Lioukas S. Dynamic capabilities and their indirect impact on firm performance [J]. Industrial and Corporate Change,2012,(3): 615-647.

[25]Pavlou P A,El Sawy O A. Understanding the elusive black box of dynamic capabilities[J]. Decision Sciences,2011,(1): 239-273.

[26] Kaplan R S,Norton D P. Using the balanced scorecard as a strategic management system[J]. Harvard business review,1996,(1): 75-85.

[27] Thompson D W J,Wallace J M. Annular Modes in the Extratropical Circulation. Part I: Month-to-Month Variability[J]. Journal of Climate,2000, (5):1000-1016.

(编辑:余华;校对:蔡玲)

Influence Mechanism of Dynamic Capabilities on Firm Performance: The Intermediary Role of Operational Capabilities

LI Feng1ZHAO Lu2

(1.BusinessSchoolofHehaiUniversity,NanjingJiangsu211100;2.YangzhouBranchofCCB,YangzhouJiangsu225000)

Abstract:Since dynamic capabilities theory has been developed, its influence mechanism on firm performance remains unclear. There’re some authoritative scholars of western academic fields conceived operational capabilities to play an intermediary role. Based on the theoretical study of scholars, this paper uses empirical data from Chinese enterprises to confirm the hypothesis, to achieve complement and extending of dynamic capabilities theoretical study. After analyzing the empirical data from 118 domestic enterprises, the results show that dynamic capability is a high level construct consist of sensing, integrating and coordinating capabilities, dynamic capabilities and operational capabilities both have a significant positive effect on firm performance, and at the same time operational capabilities play the role of intermediary between dynamic capabilities and firm performance.

Key words:dynamic capabilities; firm performance; operational capabilities; structural equation model

DOI:10.16546/j.cnki.cn43-1510/f.2016.02.009

·收稿日期:2016-01-04

基金项目:江苏省高校哲学社会科学基金重点项目“健全贸易摩擦应对机制研究”(项目编号:07SJB790033)

作者简介:李锋(1970-),男,江苏省连云港人,河海大学副教授,博士,研究方向:技术经济及管理

【中图分类号】F272;F270.3

【文献标识码】A

【文章编号】2095-1361(2016)02-0072-09