中国股市、债市间溢出效应与杠杆效应研究

2016-06-18李雪松

方 龙 何 川 李雪松

(1.中国社会科学院 研究生院,北京 102488;2.中国社会科学院 数量经济与技术经济研究所,北京 100732)

中国股市、债市间溢出效应与杠杆效应研究

方龙1何川1李雪松2

(1.中国社会科学院 研究生院,北京102488;2.中国社会科学院 数量经济与技术经济研究所,北京100732)

【摘要】利用VECM、GARCH-M模型分别对以沪深300指数为代表的股票市场与以中证全债指数为代表的债券市场之间的均值溢出与波动性溢出效应进行研究,同时还对两个市场分别建立TARCH模型以检验二者之间波动性杠杆效应。结果表明:股市、债市的收益率之间存在长期协整关系与短期波动调整,股市收益率受到长期均衡关系的显著性影响;债市的均值溢出效应要显著大于股市;股市、债市都存在一定程度的风险激励特征,二者的波动性溢出效应均表现显著,且前者要明显强于后者;股市、债市之间存在显著的波动性杠杆效应,表现为利空消息对股市、债市的冲击要明显大于利好消息。

【关键词】股市;债市;溢出效应;杠杆效应

一、研究背景

经济全球化与金融自由化的不断加深使得金融市场间的联系愈发紧密。作为我国资本市场的两大重要子市场,股票市场与债券市场正趋向于受到共同宏观因素的影响,它们之间源于市场间溢出效应所形成的关联特性也愈益明显。该溢出效应包括:一是均值溢出效应,反映两个市场收益率之间信息传导的领先滞后关系;二是波动性溢出效应,反映两个市场波动性之间相互作用机理。客观讲,股市、债市之间溢出效应的加强,一方面有利于提高金融市场整体运行效率,另一方面会加剧由市场之间风险传染扩散所导致的金融体系不稳定性,这种不稳定性可能会因市场波动性杠杆效应的存在而被放大。因此,研究我国股票市场、债券市场之间的溢出效应、杠杆效应,有利于理解它们之间的信息传导机制和相互作用机理,从而加深对两个市场之间关联性的认识,为经济金融政策制定实施、投资组合风险管理提供更有意义的指导。

国外关于股市、债市之间溢出效应的研究文献相对较多,如Fleming & Romolona(1999)分析认为股市、债市之间存在着较强的波动关联性,且两个市场之间的波动性还会影响到它们的流动性[1]。Li(2002)研究G7国的股市、债市的波动溢出效应,发现不同国家的股市、债市均存在显著的波动溢出关系[2]。Francis、Iftekhar and Delroy(2002)认为发达国家中股市、债市之间存在显著的双向均值溢出与波动溢出效应[3]。而Wu(2005)认为新兴市场国家中股市、债市之间没有明显的均值溢出效应,但存在显著的波动性溢出效应[4]。Goeij & Marquring(2009)采用二元ADVECH模型对美国股市、债市进行了研究,认为二者之间存在明显的波动性杠杆效应[5]。Dean、Fall and Loudon(2010)利用GARCH模型对澳大利亚股市、债市进行研究,发现二者之间存在非对称性均值溢出效应以及单向波动性溢出效应[6]。

国内研究方面,王璐和庞皓(2009)利用MVGARCH模型研究后指出,中国股市、债市之间存在非对称性波动溢出效应,且前者影响要显著大于后者[7]。陆贤伟等(2009)认为中国股市、债市之间存在显著的条件方差非对称效应,同时二者之间还存在对同一信息呈反方向变动的协方差非对称效应[8]。王斌会等(2010)采用多元向量自回归GARCH模型研究后发现股市、债市之间不存在均值溢出效应,但存在从股市到债市的单向波动溢出效应[9]。李成等(2010)利用VAR-GARCH-BEKK模型研究后发现中国股市、债市之间存在明显均值溢出与波动溢出效应[10]。

鉴于国内外学者对股市、债市之间是否存在均值溢出效应或波动溢出效应的研究尚未得到一致结论,且较少涉及波动性杠杆效应方面,笔者拟利用VECM、GARCH-M模型分别对以沪深300指数为代表的股票市场与以中证全债指数为代表的债券市场之间的均值溢出与波动溢出效应进行研究。另外,还对两个市场分别建立TARCH模型,以检验二者之间波动的非对称性,即杠杆效应。通过全面深入分析股市、债市间的溢出效应与杠杆效应,可为宏观经济政策及市场投资管理提供一定的帮助与指导。

二、模型方法

1、股市、债市价格收益的协整检验

(1)单位根检验

(2)协整检验

若lnSt、lnBt同为1阶单整序列,可进一步对沪深300指数、中债总指数的价格对数lnSt、lnBt进行Johansen协整检验,通过检验得到的迹统计量与最大特征值统计量判断lnSt、lnBt之间是否存在长期均衡关系。

(3)描述均衡关系

若lnSt、lnBt之间存在协整关系,可建立向量误差修正模型(VECM)描述它们之间存在的长期(静态)均衡与短期(动态)均衡关系。该均衡关系表明,股市(债市)价格既受其自身前期价格表现的影响,还受债市(股市)前期价格表现的影响,由此可以评估股票市场、债券市场之间的均值溢出效应。

2、股市、债市收益的误差修正模型

VECM模型中,假设导致误差修正的长期均衡关系可表示如下:

其中,μt为零均值的平稳时间序列。上述线性组合可认为价格对数序列lnSt、lnBt之间的协整关系,标准化的协整向量为(1-β),协整向量可通过Johansen检验与极大似然估计来确定。

3、股市、债市波动的GARCH模型

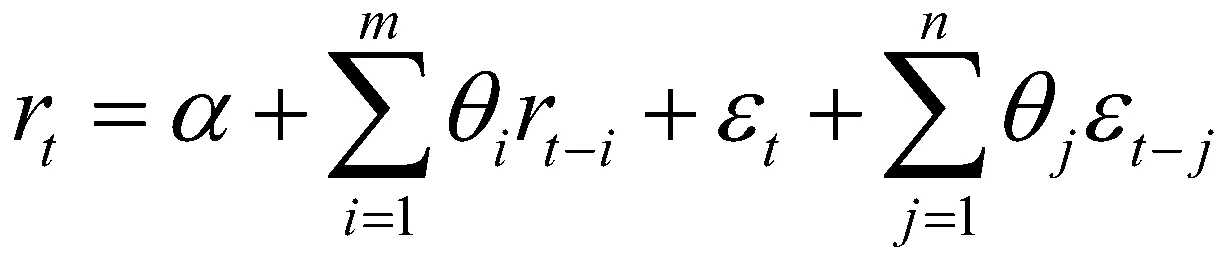

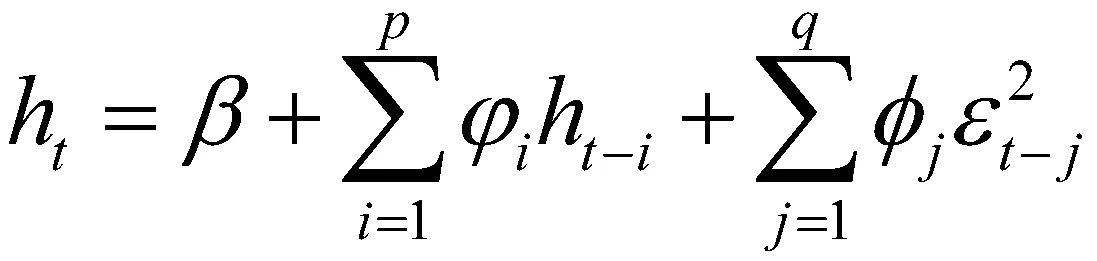

即使股票市场、债券市场收益率序列平稳,但它们的条件方差却通常存在时变性与聚类性特征,即条件异方差性。这方面较为流行的是Engle(1982)所提出的条件异方差性模型(GARCH Model)[11]。一般,刻画收益率rt的GARCH(p, q)模型由两个方程组成,第一个是均值方程。

即rt的变动服从ARMA(m, n)过程。

那么,GARCH(p, q)模型的另一个方程,即条件异方差方程可表示如下:

为了更好地描述金融收益率序列特征,考虑其收益风险之间的替代关系,即收益率随着风险程度的加大而上升,将GARCH(p, q)模型推广为GARCH-M (p, q)模型,如此即可刻画条件方差对收益率的影响效应。

当λ>0时,风险(波动性)增加时收益水平将增加,即存在风险激励;当λ<0时,风险(波动性)增加时收益水平将降低,即存在风险惩罚。

(1)溢出效应模型

笔者利用波动溢出效应模型来分析股市、债市波动性之间的相依性和互动性,以描述二者之间的短期波动关联关系,模型如下:

(2)杠杆效应模型

通常,杠杆效应描述的是收益率与波动性之间存在的负相关关系,它体现了波动性传导的单向性或一定程度的风险态度差异,即波动性随收益率降低而增大,反之亦然。对于杠杆效应的描述可以通过在GARCH模型中加入非对称变量因子来实现,即如下的门限回归模型(TARCH Model):

其中,Dt变量表示绝对残差变化方向的哑变量,即当εt-1<0时,Dt=1;当εt-1≥0时,Dt=0。这里,系数ω描述了市场收益波动的非对称性特征,即当系数ω显著为负,则前期收益率的正向冲击将比反向冲击效果更强,这反映市场波动性对利好消息的反应大于利空消息;反之,当系数ω显著为正,则前期收益率的反向冲击将比正向冲击效果更强,这反映市场波动性对利空消息的反应大于利好消息。

三、实证结果分析

利用模型对股票市场、债券市场收益波动的溢出效应与杠杆效应进行研究。数据样本方面,股票市场选取具有良好的市场代表性与可投资性的沪深300指数;债券市场选取可综合反映沪深证券交易所和银行间债券市场价格变动趋势的中证全债指数。考虑到2008年全球金融危机及2015年国内“股灾”影响,股票市场或债券市场波动性较为异常,因此选定样本期间为2009年1月1日至2014年12月31日,此期间内得到沪深300指数、中证全债指数收盘价的样本均为1399个数据。

1、协整关系检验

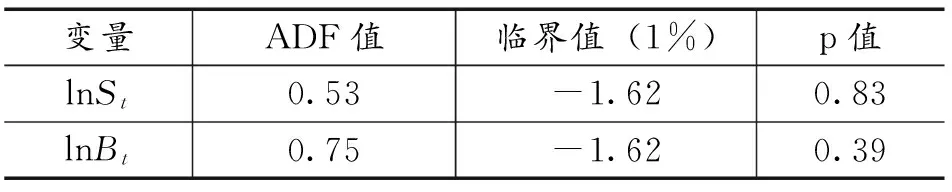

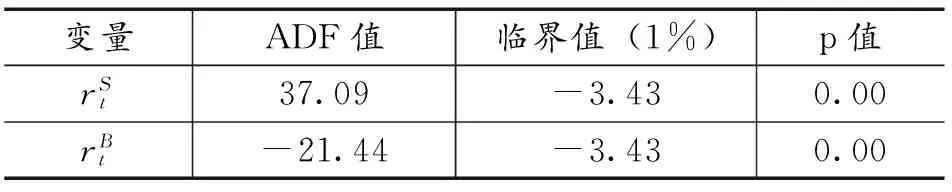

为了避免在模型估计过程中出现伪回归问题,首先分别对股票市场、债券市场的价格对数序列、收益率序列进行单位根检验(ADF Test),以确定出两个时间序列的单整阶数。记沪深300指数价格为St,价格对数为lnSt,中证全债指数价格为Bt,价格对数为lnBt。

价格对数lnSt、lnBt的单位根检验结果如表1所示。

表 1 价格对数序列单位根检验(ADF检验)

可以看出,10%的置信水平下,仍不能拒绝原假设,因此价格对数lnSt、lnBt存在单位根,即它们均为非平稳序列。

表 2 收益率序列单位根检验(ADF检验)

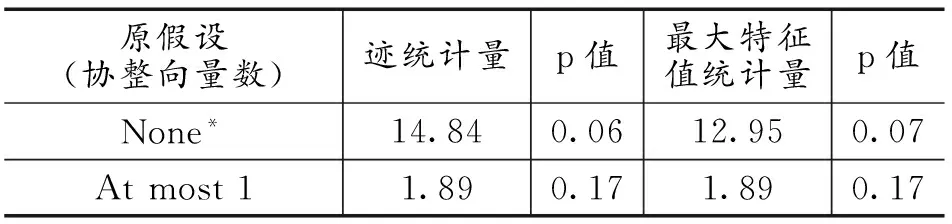

通过ADF检验, 证实了价格对数lnSt、lnBt均为一阶单整变量,如此可进一步检验二者之间是否存在协整关系。通常,协整关系检验有两种方法,一是Engle两步法,二是Johansen协整向量自回归法。由EG两步法估计的协整参数的一致性和有效性较强,但该方法要求样本序列为二维变量且具有唯一的协整关系;如果样本变量为多维或协整变量的秩增大时,该方法存在明显缺陷。因此,采用Johansen检验方法来检验价格对数lnSt、lnBt是否存在协整关系,结果如表3所示.

表 3 Johansen协整检验结果

可以看出,Johansen协整检验的迹统计量以及最大特征值统计量于10%的置信水平下拒绝协整关系不存在的原假设,但均接受至多存在一个协整向量的假设,因此,可认为价格对数lnSt、lnBt之间存在长期均衡关系。因此,接下来将对二者建立向量误差修正模型(VECMModel)并进行估计检验。

2、VECM模型估计与检验

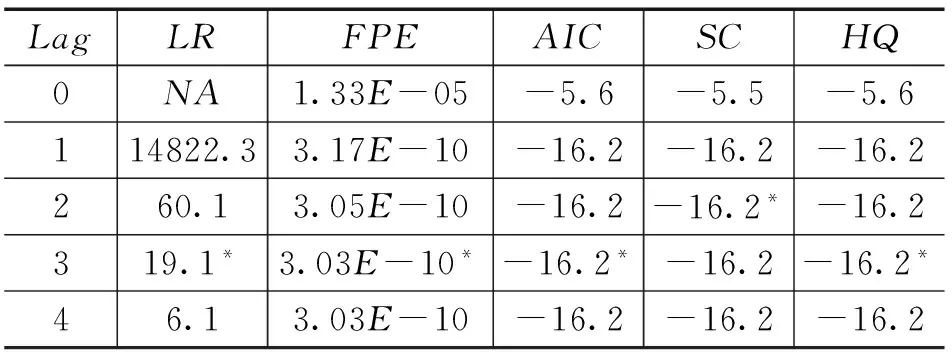

表4 滞后阶数评价统计量表

VECM模型一方面可克服伪回归问题,另一方面可有效描述不同变量序列之间的长期与短期变动特征[12]。针对价格对数序列lnSt、lnBt建立VECM模型之前,首先须确定VECM模型的滞后阶数。

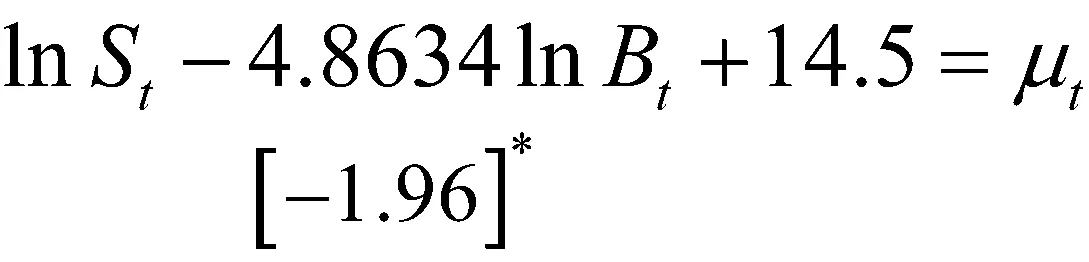

通过对VECM模型作参数估计可以得到lnSt、lnBt之间具有标准化协整系数的协整关系式为:

其中,[·]括号中为t统计量,μt为平稳序列。可以看出,5%的置信水平下,lnBt的估计系数显著不为0,即样本期间内股票市场、债券市场价格收益之间存在长期同向变动关系,但股票市场变动幅度较大,相当于债券市场变动幅度的4.86倍。

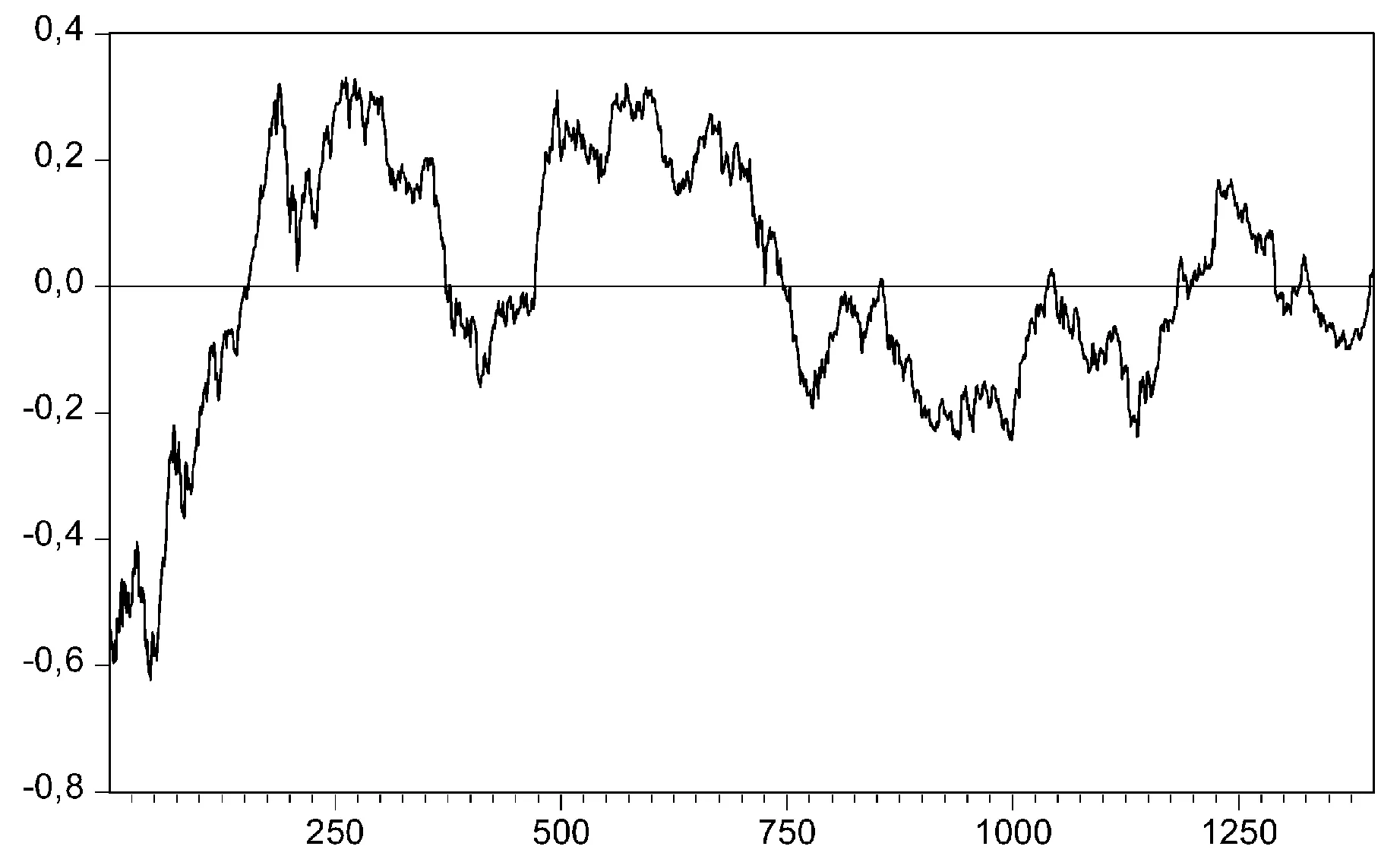

图1给出了样本期间内股票市场、债券市场之间长期均衡关系(即误差修正过程)的变动路径。可以看出,随着时间推移,二者所存在的长期协整关系在短期内出现了一定程度的波动调整。前期,协整误差的波动幅度较大,后期波动幅度缩小且趋向于零均值水平,这表明存在一个股票市场、债券市场之间经调整而逐渐趋于协整的过程。同时,也可以看出不同时期内协整关系对股票市场、债券市场的扰动方向是不同的,前期大部分时间体现为正向扰动,后期则主要体现为负向扰动。

图 1 股票市场、债券市场之间长期协整误差序列

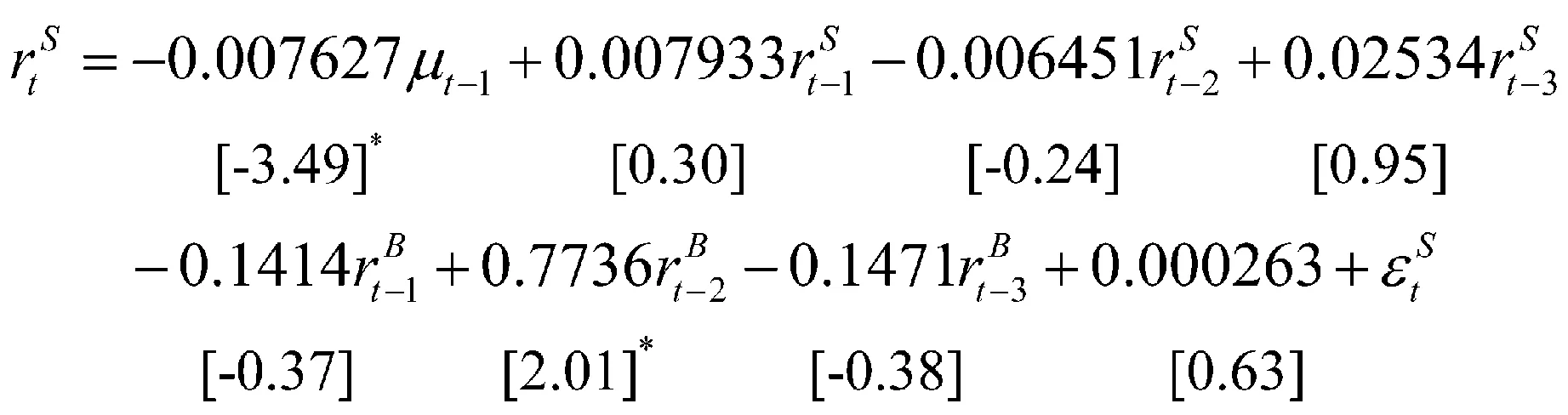

进一步,可得到股票市场、债券市场收益率的误差修正模型,如下所示:

其中,[·]括号中为t统计量,带*号估计系数可认为显著不为0。

可以看出,长期均衡关系对债券市场的收益率不存在显著性影响(即误差修正系数不显著),但对股票市场的收益率却存在显著性影响(即误差修正系数显著)。并且,由μt-1项的系数均为负可知,当长期协整关系出现正向扰动时,股票市场、债券市场的收益率倾向于下降,且股票市场下降幅度更大;反之,当长期协整关系出现负向扰动时,股票市场、债券市场的收益率则倾向于上升,且股票市场上升幅度更大。这也可以理解为当股票市场相对债券市场表现较为强劲时,长期协整关系将通过正向扰动使得股票市场、债券市场收益率同时下降并趋于收敛;而当股票市场相对债券市场表现较为疲弱时,长期协整关系将通过负向扰动使得股票市场、债券市场收益率同时上升并趋于收敛。同时,由于股票市场的收益率受长期均衡关系的显著性影响,因此这种误差修正对短期股票市场的波动性作用更为明显。

现在规模化的猪场都有水塔作为临时的储水系统。冬季由于温度较低,猪只对水的需求量相对较少,这样就造成了供水系统内水流动性较差,容易结冰、堵塞,造成饮水中断。因此,应及时做好水塔内管道的外层保温,并提供供暖设施,防止水塔内的管道结冰堵塞。

3、GARCH模型估计与检验

GARCH模型能较好地描述收益率序列的条件异方差性,笔者分别利用多元GARCH-M模型、TARCH模型来研究股票市场、债券市场波动性的溢出效应与杠杆效应。利用二者收益率序列的自相关函数(ACF)与偏自相关函数(PACF),可以分别判断上述均值方程中的MA过程与AR过程的滞后阶数。类似地,利用均值方程的残差平方序列的特性,可以给出方差方程中ARCH项、GARCH项的滞后阶数。利用极大似然估计法对模型参数进行估计得到股票市场、债券市场的GARCH-M模型如下:

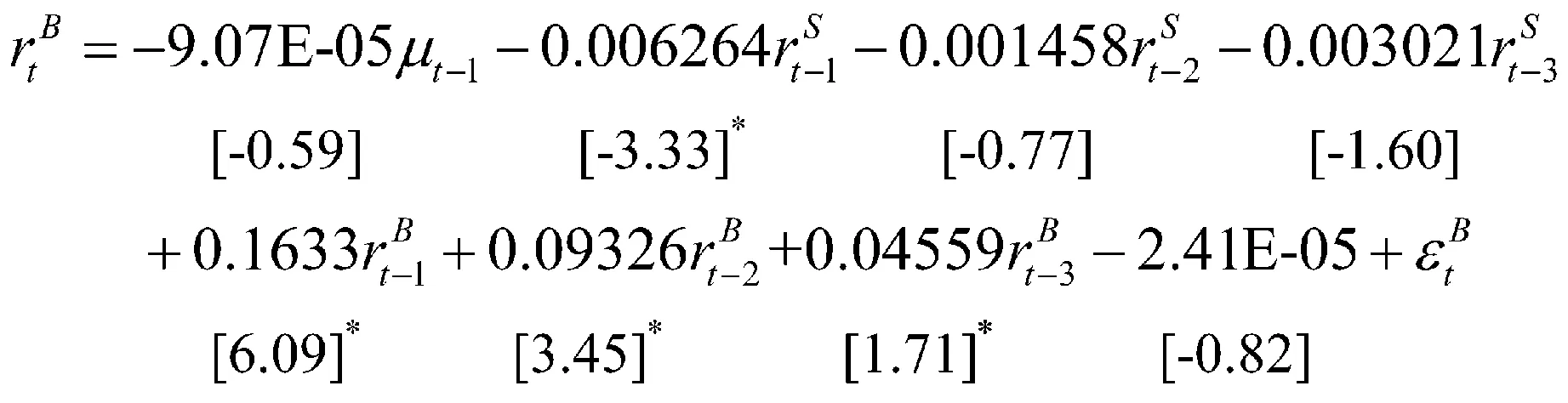

(1)均值方程

其中,[·]括号中为t统计量,带*号估计系数可认为显著不为0。从股票市场、债券市场的GARCH-M模型的均值方程估计结果可以看出,股票市场、债券市场均存在一定程度的风险激励,但债券市场并没有表现出显著性,原因在于债券市场本身波动性比较小、风险相对比较低,通常于各类投资组合中配置权重比较大,是保本保收益型投资的最优选择。因此,债券市场的波动对于市场投资需求弹性的影响相对较小,即投资者对债券投资的风险溢价相对较低,因而债券市场所存在的风险激励并不显著。而股票市场则表现出显著的风险激励特征,这是因为股票市场波动性比较大、风险水平比较高,投资需求对波动水平的敏感性比较强,因此投资者对承担单位风险的增加所要求的风险溢价也就比较大,风险激励较为显著。

另外,对比股票市场、债券市场收益的VECM模型可以看出,股票市场平均收益要明显高于债券市场,除了受长期协整均衡关系修正外,更为重要的原因是股票市场存在显著的风险偏好与风险激励,导致股票市场依靠自身的波动性以及债券市场波动溢出效应保持短期内较高收益水平。同时,由于股票市场、债券市场的投资者风险偏好等特征显著不同,这一定程度上加剧了两个市场平均收益水平之间存在的差异。

(2)方差方程

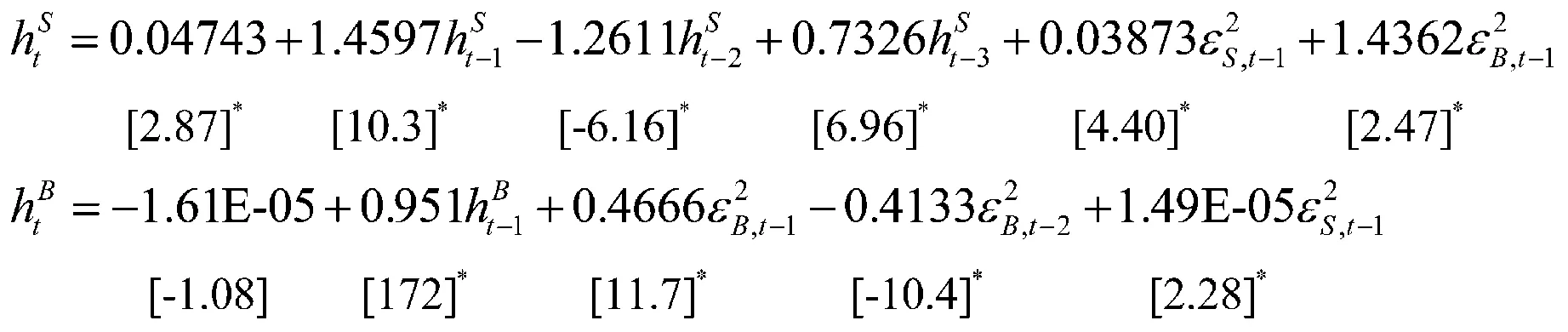

其中,[·]括号中为t统计量,带*号估计系数可认为显著不为0。从股票市场、债券市场的GARCH-M模型的方差方程估计结果可以看出,股票市场、债券市场之间存在着显著的双向波动溢出效应。其中,债券市场前期单位波动对股票市场的风险溢出为1.4362,而股票市场前期单位波动对债券市场的风险溢出为1.49E-05,即债券市场对股票市场的波动溢出幅度要远远大于股票市场对债券市场的影响,这也与上述债券市场对股票市场的均值溢出效应要明显大于股票市场对债券市场的均值溢出效应结论相一致。

另外,由股票市场、债券市场的方差方程可以看出,股票市场的平均波动水平要明显高于债券市场,这也与市场实际相一致。同时,股票市场波动的持续性表现更为明显,而债券市场波动的聚类性表现更为明显,这是因为债券市场表现相对更为平稳,其波动性受宏观经济政策(尤其是货币政策)影响更为直接且具有时段性,所以其波动聚类性也更为明显;而股票市场的短期波动相对比较频繁,因而更容易形成持续性的长期波动。

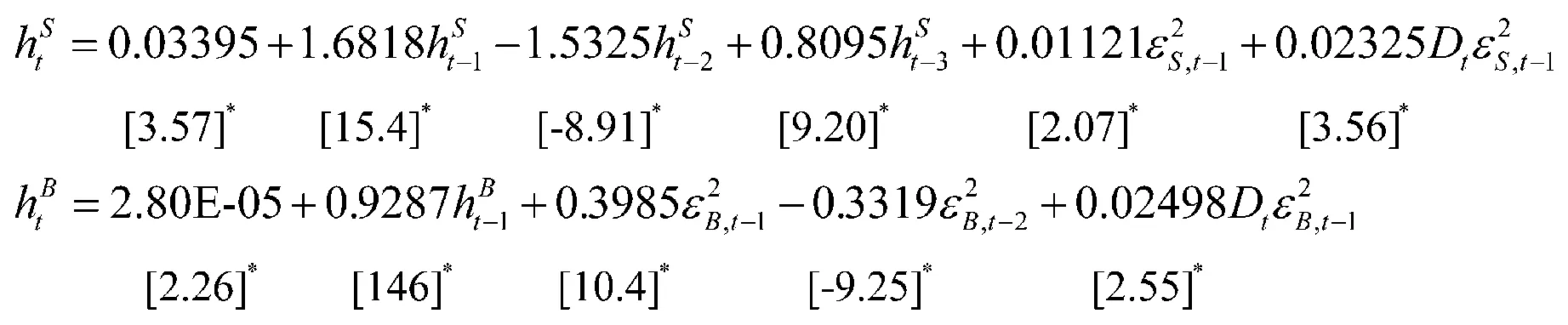

最后,利用TARCH模型分别对股票市场、债券市场的条件方差进行建模,以判断两个市场是否存在杠杆效应,由极大似然估计可得到如下方差方程:

其中,[·]括号中为t统计量,带*号估计系数可认为显著不为0。从股票市场、债券市场的TARCH模型的方差方程估计结果可以看出,两个市场均存在有显著的波动性杠杆效应。而由它们各自哑变量前的系数均为正数可以看出,利空消息对股票市场、债券市场的冲击要明显大于利好消息,即当市场出现利空消息时,两个市场的波动性水平均会相应增加;同时,利空消息(对两个市场来说可能并不完全相同)对它们的冲击幅度大致相同,即表现为哑变量前的系数大致相等。这与我国投资者具有广泛一致的风险偏好有关,即两个市场的投资者对待消息面冲击的反应并无太大差别。

四、结论

笔者利用VECM模型、GARCH-M模型对以沪深300指数为代表的股票市场与以中证全债指数为代表的债券市场之间的均值溢出与波动溢出效应进行研究,同时对两个市场分别建立非对称性的TARCH模型以验证两个市场存在的波动性杠杆效应,实证分析得到如下结论:

1、股市与债市价格之间存在一定的长期协整关系,即两个市场具有共同的长期趋势

股市、债市价格收益之间存在长期同向变动关系,但股市变动幅度较大,约为债市的4.86倍。股市、债市长期协整关系在短期内的波动模式随时间推移出现一定程度的变化。前期,协整误差大部分时间为正且波动幅度较大,后期协整误差主要为负且波动幅度缩小、趋向于零均值水平,即股市、债市之间存在一个经调整而逐渐趋于协整的过程。

2、债市收益率并没有受到长期均衡关系的显著性影响,但股市的收益率却受到长期均衡关系的显著性影响

当长期协整关系出现正向扰动时,股市、债市的收益率均倾向于下降,但股市下降幅度更大;反之亦然。当债市收益率前期为正时,对股市当前收益的溢出效应为正,反之则为负。当股市收益前期为正时,对债市当前收益的溢出效应为负,反之则为正。相比而言,债市对股市的均值溢出效应要明显大于股市对债市的均值溢出效应。

3、股市与债市的收益率与波动性存在显著的非线性与非对称性,且它们之间的波动溢出效应均表现显著

股市、债市均存在一定程度的风险激励,但债市并没有表现出显著性。股市、债市之间存在着显著的双向波动溢出效应。债市对股市的波动溢出幅度要远远大于股市对债市的影响,这与债市对股市的均值溢出效应要明显大于股市对债市的均值溢出效应结论相一致。股市的平均波动水平要明显高于债市,且股市波动的持续性表现更为明显,而债市波动的聚类性则表现更为明显。

4、股市与债市均存在显著的波动性杠杆效应

股市与债市均存在有显著的波动性杠杆效应,且利空消息对二者的冲击要明显大于利好消息,即当市场出现利空消息时,两个市场的波动性水平均会相应增加。同时,利空消息(对两个市场来说可能并不完全相同)对它们的冲击幅度大致相同,这与我国投资者具有广泛一致的风险偏好有关,即两个市场的投资者对待消息面冲击的反应上具有基本相同的应变态度。

【参考文献】

[1]Fleming and Romolona. Price Formation and Liquidity in the US Treasury Market:The Response to Public Information [J].Journal of Finance, 1999, (54): 1901-1915.

[2]Li Lingfeng.Macroeconomic factors and the correlation of stock and bond return[R]. Yale ICF Working Paper,AFA 2004 San Diego Meetings, 2002. 02-46.

[3]Francis B B,Iftekhar H,Delroy H.Return-volatility linkages in the international equity and currency markets[J].Discussion Papers, Bank of Finland, 2002, (9): 03-37.

[4]Wu R S.International transmission effect of volatility between the financial markets during the Asian financial crisis[J].Transition Studies Reviews, 2005, (12): 19-35.

[5]Goeij D P,Marquring W.Stock and bond market interactions with level and asymmetry dynamics: an out-of-sample application[J]. Journal of Empirical Finance, 2009, (16): 318-329.

[6]Dean W G,Fall R W,Loudon G F.Asymmetry in return and volatility spillover between equity and bond markets in Australia[J]. Pacific-Basin Finance Journal, 2010, (18): 272-289.

[7]王璐,庞皓.中国股市和债市波动溢出效应的MVGARCH分析[J].数理统计与管理, 2009, (28): 152-158.

[8]陆贤伟,董大勇,纪春霞.债市和股市波动非对称性[J].系统工程, 2009, (27): 10-15.

[9]王斌会,郑辉,陈金飞.中国股市、汇市和债市间溢出效应的实证研究[J].暨南学报( 哲学社会科学版) , 2010, (4): 37-45.

[10]李成,马文涛,王彬.我国金融市场间溢出效应研究: 基于四元VAR-GARCH(1,1) -B模型的分析[J].数量经济技术经济研究, 2010, (6) : 03-19.

[11]Engle R.F and Granger C.W.Co-integration and Error Correction: Representation,Estimation,and Testing[J].Econometric, 1987, (55): 251-276.

[12]张德化(等). 基于VECM模型的我国农民转型影响因素分析[J]. 湖南社会科学,2014,(2):168-171.

(编辑:周亮;校对:余华)

Research on Spillover and Leverage Effects between the Stock Market and Bond Market in China

FANG Long1HE Chuan1LI Xue-song2

(1.GraduateSchoolofCASS,Beijing102488;2.InstituteofQuantitative&TechnicalEconomicsofCASS,Beijing100732)

Abstract:This paper uses VECM and GARCH-M models to respectively research the mean spillover and volatility spillover effects between the stock market represented by 300 Index and the bond market represented by CSI Bond Index. Meanwhile, we also establish TARCH model to test the volatility leverage effect between the two markets. The empirical results show that the long-term co-integration and short-term fluctuation relationship exists between the yield series of stock market and bond market, while the stock market yields are significantly influenced by long-run equilibrium relationship and the bond market shows greater mean spillover effect than the stock market. The stock market and bond market both have some certain degree of risk excitation characteristics, while the stock market is more obvious. Their volatility spillover effects are both significant,but the bond market’s spillover effect is stronger than and the stock market. What’s more, there is a significant leverage effect between the stock market and bond market, showing that the impact of bad news on the stock market as well as the bond market is larger than good news while the two markets’ reaction to news is not very different.

Key words:stock market, bond market, spillover effect, leverage effect

DOI:10.16546/j.cnki.cn43-1510/f.2016.02.005

·收稿日期:2016-01-19

基金项目:国家社科基金重大项目“新常态下我国宏观经济监测和预测研究”(项目编号:15ZDA011)

作者简介:方龙(1988-),男,河南信阳人,中国社会科学院研究生院博士研究生,研究方向:金融衍生品与风险管理;何川(1984-),男,四川成都人,中国社会科学院研究生院博士研究生,研究方向:债券市场与企业融资;李雪松(1970-),男,江苏宿迁人,中国社会科学院数量经济与技术经济研究所副所长、研究员、博士研究生导师,经济学博士,研究方向:中国宏观经济分析与预测、经济政策的宏观与微观效应评价

【中图分类号】F832.5;F830.91

【文献标识码】A

【文章编号】2095-1361(2016)02-0038-08