人民币国际化、汇率波动与货币政策互动关系研究

2016-06-17何金旗

何金旗,张 瑞

(南京审计大学 经济与贸易学院,江苏 南京 211815)

人民币国际化、汇率波动与货币政策互动关系研究

何金旗,张瑞

(南京审计大学 经济与贸易学院,江苏 南京211815)

[摘 要]基于人民币国际化、汇率双向波动以及利率市场化改革等经济背景,通过构建SVAR模型,实证分析了人民币国际化、汇率波动与货币政策之间的互动关系。结果表明:短期内,人民币国际化对人民币汇率与利率产生显著的冲击影响,且三者之间呈现显著的同方向波动,即人民币国际化程度提高、人民币升值、市场利率上升;短期内,人民币汇率升值有助于人民币国际化程度提高,而中长期内影响有限;货币政策通过汇率对人民币国际化产生冲击的传导机制是有效的;人民币国际化背景下,汇率与利率之间的联动机制是显著的,人民币国际化对货币政策有效性的影响不大。

[关键词]人民币国际化;汇率波动;货币政策;SVAR模型;利率市场化改革;SDR;金融市场;货币国际化

一、 引言

金融危机以来,在“去美元化”的进程中,人民币国际化正式启动。2009年4月18日我国正式施行人民币跨境贸易结算改革试点,打开了人民币跨境流通的门槛,人民币逐渐承担起国际结算货币的重任。2015年10月8日,人民币跨境支付系统(CIPS)在上海成功上线运行,为境内外金融机构人民币跨境和离岸业务提供资金清算和结算服务。2015年11月30日,人民币正式“入篮”,成为SDR的第三权重货币。与此同时,伴随着人民币国际化的进程,我国的汇率形成机制也在不断改革,人民币汇率的波动性不断提高。存款保险制度出台、存贷款利率基本市场化、资本项目基本可兑换等系列金融改革也加快了步伐。人民币国际化与汇率形成机制改革之间的关系以及人民币国际化对货币政策有效性等成了当前的研究热点和重点。同时,汇率波动与货币政策也必然会在一定程度上对人民币国际化产生冲击。本文拟通过构建实证模型对人民币国际化、汇率波动以及货币政策之间的相互动态影响进行分析,力图给人民币国际化、汇率形成机制以及金融领域的改革建言献策。

二、 文献综述

(一) 关于货币国际化对汇率波动与货币政策的影响

国内外学者在研究货币国际化的经济效应时,均重点论述了货币国际化对汇率及汇率预期的影响。形成共识的是,一国货币国际化之后,由于非居民(或国际投资者)对本国货币需求的增加,本币一般会有升值趋势。Frankel和Travalas通过实证检验均指出,一国的货币国际化带来的货币转移会导致本国汇率的波动[1-2]。Frankel等认为,货币国际化一方面会增加对该货币的需求,导致本币升值;另一方面也会导致对本币需求的大幅波动,进而加剧本币汇率波动[3]。王晓燕等基于新开放宏观经济学的分析指出,货币的国际化会促进本币的升值[4]。沙文兵基于SVAR模型分析了人民币国际化对汇率变动与汇率预期的影响,指出人民币国际化会促进汇率升值,但过快的国际化速度会使汇率升值速度下降并产生风险预期[5]。

国内外的多数研究表明,货币国际化通常也会对一国的货币政策造成一定的冲击与影响。Frankel和Travalas认为货币国际化后,货币的需求量难以确定,并且利率调控手段的有效性也会失去,因此央行的调控能力减弱[1-2]。姜波克认为,货币国际化后会有大量人民币在境外流通,从而对国内货币政策与经济造成影响[6]。随着境外人民币存款规模增大,国内的货币政策被动受到其他国家经济、金融运行波动的影响也会越来越大[7]。特别是,如果这种外部变化与国内货币当局的调控意愿相反,货币政策的制定和执行难度就会更大。

(二) 关于汇率波动与货币政策对货币国际化的影响

通常认为,一国的币值稳定以及汇率的自我稳定功能将为货币国际化提供一个成熟的市场机制,从而加快货币国际化进程。Cohen认为,一国的货币国际化关键在于市场上的需求者的偏好能否被改变,至少在货币国际化初期,市场保持对该货币未来价值及其稳定性的信心极其重要[8]。蒋先玲等的研究表明,人民币汇率波动预期显著影响了国外贸易商对结算货币的选择,以及境外投资者的人民币资产配置,进而对境外人民币需求和人民币国际化产生影响[9]。常远认为,人民币国际化有助于人民币的升值与稳定,同时,人民币的升值及升值预期会提高人民币在国际市场上的接受度,进而促进人民币国际化进展[10]。同样,国内货币政策与金融改革的进展也会对人民币国际化进程产生影响。Prasad 和Ye 认为,中国的金融市场发展滞后影响人民币国际化的进程[11]。Frankel也指出,对人民币国际化而言,重要的是金融市场的发展水平[3]。胡琛分析了利率市场化对人民币国际化的影响[12]。他认为:一方面,利率汇率的联动会减少套利套汇的机会,从而降低对汇率与人民币国际化的冲击;另一方面,也会降低货币政策对汇率的调控和通货膨胀带来的汇率波动。另外,很多文献认为,资本账户不同阶段框架下的发展都从各个角度很好地促进了货币国际化,未来提高资本账户开放程度是推进人民币国际化进程的必然要求[13]。

综上所述,较多的学者在研究人民币国际化的问题中,分析了人民币国际化对汇率以及货币政策的影响,但多为定性的理论分析。亦有一些学者通过实证研究了汇率与货币政策之间的影响关系。但是,对三者之间相互关系进行定量分析尚不多见。本文则尝试将人民币国际化、汇率波动以及货币政策三者放在一起,采用月度数据,构建结构向量自回归模型(SVAR)对三者之间的动态关系进行研究。同时,本文通过对人民币国际化进行量化分析,用经验数据检验人民币国际化进程中汇率、货币政策与人民币国际化之间的真实传导机制。

三、 互动影响机制分析

从上述文献回顾中可知,货币的国际化受汇率波动和货币政策影响较明显,同时也会对汇率与货币政策形成一定的冲击和影响。本文将其理论机制与互动逻辑做如下总结。

(一) 人民币国际化与汇率波动之间的互动影响机制

人民币国际化意味着非居民(或国际投资者)将持有一定数量的人民币或以人民币计价的资产。如果人民币国际化进展顺利,境外投资者持有人民币的意愿就会增强,人民币的国际需求也水涨船高,从而推动人民币离岸和在岸汇率升值或形成升值预期。境外人民币存款规模的扩大,是作为国际结算功能的人民币国际化的价值体现。人民币汇率波动或升(贬)值预期变化,会引发境外投资者对人民币资产偏好的变化和境外人民币资产存量的调整,并由此影响人民币国际化。如果人民币汇率升值或离岸市场上存在人民币升值预期,非居民持有人民币资产的偏好将增强,进而增加境外人民币资产存量,促进人民币的国际化。

(二) 人民币国际化与货币政策的互动影响机制

人民币国际化进程与货币政策的相互影响主要分为两条路径:第一条路径是,汇率作为核心传导变量,传递人民币国际化与货币政策的相互影响。人民币国际化导致人民币汇率升值,汇率升值进而导致国内利率上升和货币供给下降,即相当于人民币国际化间接影响了利率和货币供给这两个货币政策的核心变量。而市场利率对人民币国际化的影响,也将通过汇率的传导机制发挥作用。第二条路径是,人民币国际化对货币政策产生直接的影响。人民币国际化程度影响境外人民币存款规模,而境外人民币存款规模的不断扩大势必影响央行在流通领域投放的货币量,进而通过货币供给影响到市场利率变化。反之,货币政策对人民币国际化进程的传导与影响机制也大体成立。但是,由于我国人民币国际化进程时间较短,因此对其与货币政策之间具体的传导方向及其效果尚不能做出明确的判断,这需要我们通过后续的实证检验进行分析。

(三) 人民币国际化的背景下,汇率波动与货币政策之间的相互影响机制

一方面,由于人民币国际化会倒逼促进包括利率市场化、汇率形成机制、金融市场深化等在内的一系列相关金融领域的改革。因而,人民币汇率与货币政策之间的传导与互动机制应该是畅通与显著的。利率水平上升,会引发短期国际资本流入,使得外汇市场上人民币的需求大于供给,进而导致人民币汇率升值。人民币汇率升值,会通过商品贸易与国际资本的渠道,引发利率水平的上升。另一方面,由于人民币资本项目下开放与自由兑换,是人民币国际化的重要指标, “三元悖论”指出,为保证货币政策独立性,选择更为灵活、更具弹性的浮动汇率制,将是必然选择。因而,人民币国际化不仅与汇率形成机制之间存在互动关系,而且必然会促进汇率波动与货币政策主要指标的互动性。在国际化背景下,汇率变动与货币供给的变化影响的大小和方向有待于后续实证检验得出结果。

四、 数据与模型

(一) 变量选取和数据来源

1. 人民币国际化程度指标的选取

现有文献的定量研究中对人民币国际化指标的选取主要有两种:一是以人民币作为储备货币在国际储备货币中所占的比重来衡量;二是采用境外人民币存款规模作为人民币国际化程度的衡量指标。本文选取境外人民币存款规模作为人民币国际化程度的衡量指标,主要考量为:从货币国际化的职能来看,人民币目前仍处于充当结算货币和交易货币的阶段,而境外人民币存款规模是人民币在海外的主要存在形式。本文的研究中境外人民币存款规模的指标选用香港人民币存款规模作为替代变量,主要原因为,香港是境外人民币流通最多、存款规模最大的离岸金融中心,具有很强的代表性。香港人民币存款规模的数据可以由香港金融管理局(HKMA)的《金融数据月报》获得。

2. 汇率指标的选取

在研究人民币国际化与汇率、汇率与利率以及单独研究汇率决定、传导等文献中,对汇率指标的选取主要有人民币兑美元名义汇率和名义有效汇率两种。人民币兑美元的名义汇率虽然不如名义有效汇率内涵丰富,但却更加直观地展现了市场投资者的选择。因此,本文的汇率指标选取人民币兑美元的汇率中间价,并进行月度简单平均得到。名义汇率数据由国家外管局和中经网数据库获得。

3. 货币政策变量指标的选取

从货币政策工具的角度来考虑,本文选取名义市场利率和货币供应量作为货币政策工具的变量。本文选取银行同业拆借利率作为名义市场利率的指标,又因为同业拆借7天的回购利率最为活跃,也为大多数研究采用。而对于货币供应量,本文以大多数文献中选用的广义货币供应量(M2)作为货币供应量的变量。银行业同业拆借的利率和M2的数据均由中经网数据库获得。

考虑到计量模型的稳定性,为了减轻异方差情况,本文对上述选取的四个均作对数处理,其中利率的数据在原始数据基础上进行了平均处理,考虑到季节因素对数据的影响,M2的数据在取对数前先进行了CensusX12的季节处理。本文研究的变量名如下:rmbdp(境外人民币存款规模)、er(人民币汇率)、ir(市场利率)和m2_sa(经过X12处理后的货币供应量),而lnrmbdp、lner、lnir和lnm2_sa则分别为各自对数处理后的变量。本文所有数据的样本空间时间从2005年1月至2015年9月,样本容量129个月。

(二) SVAR模型构建

结构向量自回归模型(SVAR)是对向量自回归模型(VAR)的改进和扩展。SVAR模型考虑了变量之间的同期相关因素。本文选取境外人民币存款规模、名义有效汇率、市场利率和M2四个变量构建结构向量自回归模型(SVAR04)。

A0Yt=C+Φ1Yt-1+Φ2Yt-2+…+ΦpYt-p+μt

(1)

(2)

如果令VAR模型的随机扰动项为εt,则有:

(3)

(三) 变量与模型检验

1. 平稳性检验、协整检验与模型稳定性检验

构建SVAR模型之前,必须要对构建模型的变量进行时间序列的平稳性检验,因为构建的SVAR模型必须是稳定的。各变量ADF单位根检验结果如下:lnrmbdp、lner、lnir、lnm2_sa变量均没有通过单位根检验,将它们进行差分处理,一阶差分后dlnrmbdp、dlner、dlnir与dlnm2_sa均通过了检验,它们的一阶差分项满足平稳性要求。因为经济变量经过差分处理后将丧失原有的经济含义,所以在选取变量均为I(1)序列基础上,我们进行Johansen协整检验,检验结果拒绝了至多两个协整向量的原假设,没有拒绝至多三个协整向量的原假设,说明本文选取的四个变量中至少存在三个协整关系,即四个变量之间存在长期的均衡关系。SVAR模型构建必须要以模型的稳定性为前提,从单位圆检验的结果来看,所有的SVAR模型的特征根均位于单位圆内,所构建的模型满足稳定性要求。

表1 同期相关系数

注:表中*、**、***分别表示10%、5%、1%显著性上通过检验。

2. 同期相关系数和滞后阶数

SVAR模型设定后必须进行滞后阶数的选择和确定,不管是AIC、SBIC还是HQIC准则,检验结果均表明SVAR模型的最优滞后阶数为2阶。接着使用最大似然估计法,计算出选取的四个变量之间的同期相关系数。表1说明在当期,六个相关系数中有四个存在显著地同期影响,另外两个影响不显著。

表2 Granger因果检验结果

注:表中*、**、***分别表示10%、5%、1%显著性上通过检验。

3.SVAR模型的Granger检验

表2的SVAR模型的Granger检验结果表明:(1)lnm2_sa是lnrmbdp的Granger原因,货币供给的变动会显著影响人民币国际化程度;(2)lnrmbdp、lnir与lnm2_sa均是lner的Granger原因,汇率波动受到人民币国际化、利率和货币供给的多重影响;(3)lnrmbdp是lnir的强Granger原因,人民币国际化对市场利率的影响明显;(4)lner与lnir均是lnm2_sa的强Granger原因,汇率与利率的变动均会对货币供给产生冲击。

五、 实证检验结果分析

(一) 脉冲响应分析

1. 汇率、利率与货币供应对境外人民币存款规模的影响

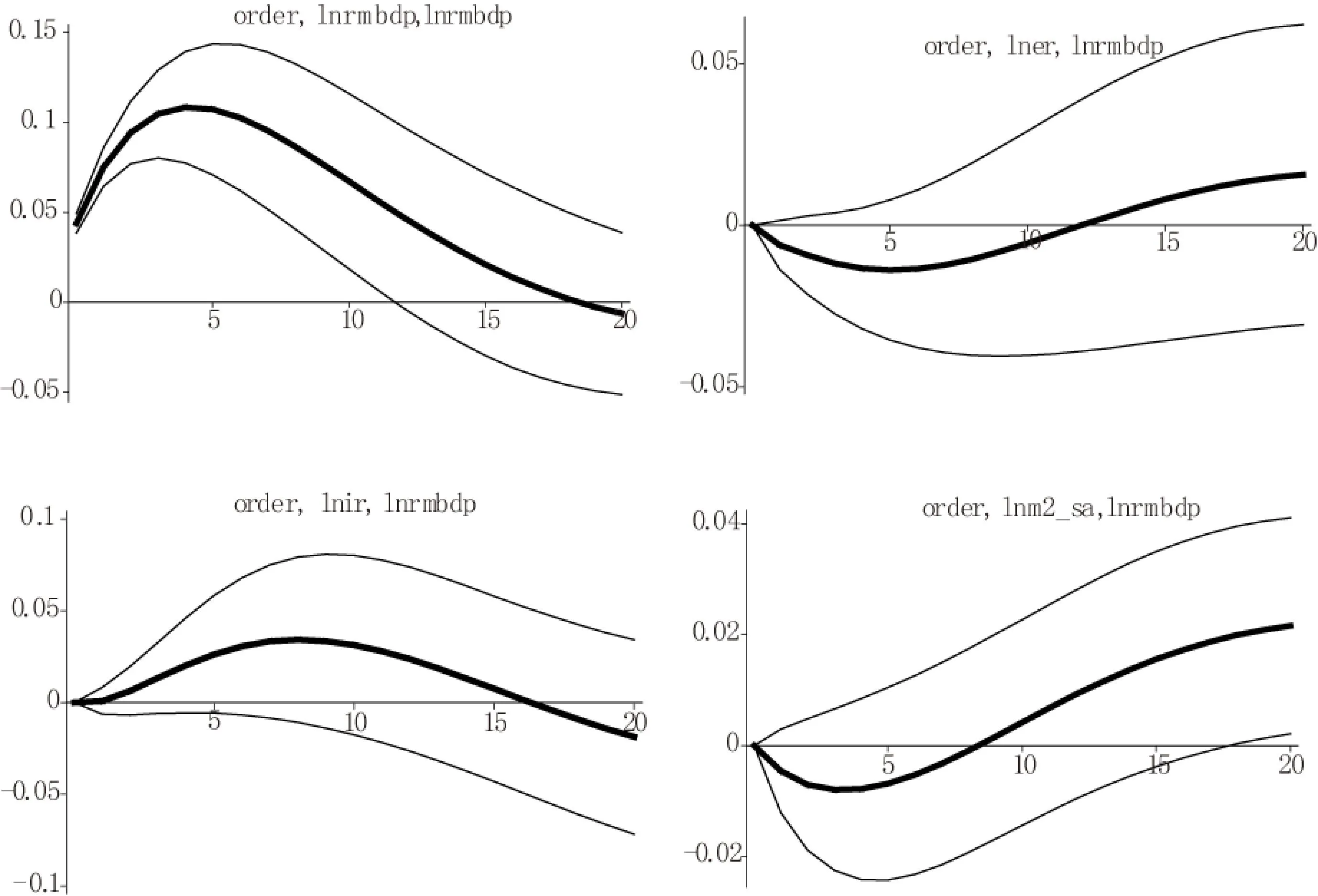

图1 lnrmbdp对lnrmbdp、lner、lnir、lnm2_sa冲击的脉冲响应

图1给出了境外人民币存款规模对人民币汇率、市场利率及M2的冲击的脉冲响应函数。

(1)汇率对境外人民币存款规模的冲击。在本期,给名义有效汇率一个结构性标准差冲击后,境外人民币存款规模从第1到第12期的时间内,有负向的脉冲响应,且在第5期达到了最大负响应值-0.14,此后响应强度逐渐下降,从第12期到第20期内,境外人民币存款规模有着正向的响应。本文选取的汇率标价方法为直接标价法,通过脉冲过程可以看出,人民币汇率的贬值与贬值预期会引起境外人民币持有意愿与需求下降。此前人民币国际化进程的推进是伴随着经济的一路高涨,但是当前经济下行压力增大后,短期国际资本出逃,外汇市场上人民币贬值加剧,从短期看,这在一定程度上对人民币国际化会产生冲击,但是从长期看,这种影响是有限的。(2)利率对境外人民币存款规模的冲击。在本期,给市场利率一个结构性标准差冲击后,境外人民币存款规模从第1到第16期,均有着正向的脉冲响应,并且在第8期达到正向最大响应值0.3,整个响应过程从16期后由正向转为负向,后逐渐趋于零。对此的解释有:国内市场利率的上升导致人民币回流和短期国际资本的进入,进而导致境外人民币需求增加和人民币币值上升,境外非居民持有人民币意愿增强,境外人民币存款规模增加。此脉冲过程表明,我国金融渠道的传导机制是有效的,但同样可以看出,经济增速的放缓和较宽松的货币政策使得我国市场利率逐渐下降,对境外人民币存款规模和人民币资产持有意愿具有一定的负面影响。(3)货币供应量对境外人民币存款规模的影响。在本期,给M2一个结构性标准差的冲击后,境外人民币存款规模在第1期到第8期有明显的负向脉冲响应,且在第1期末达到最大负响应值-0.08;从第8期后,境外人民币存款规模的脉冲响应为正,且一直到20期,有持续上升的正向脉冲响应。这可以理解为M2对境外人民币存款规模存在显著地冲击影响。M2与境外人民币存款规模联动性较大,M2的增加,除了会导致国内市场货币供给的增加,也会导致境外人民币流量的增加。因为置信区间包含了零,所以这一结论是不显著的。究其原因,境外人民币存款规模受到人民币升贬值预期、国际供求因素等影响较大,而对央行的货币供给反应并不敏感,这从具有滞后效应的J曲线脉冲过程便可以看出。

2. 境外人民币存款规模、利率、货币供应对汇率的影响

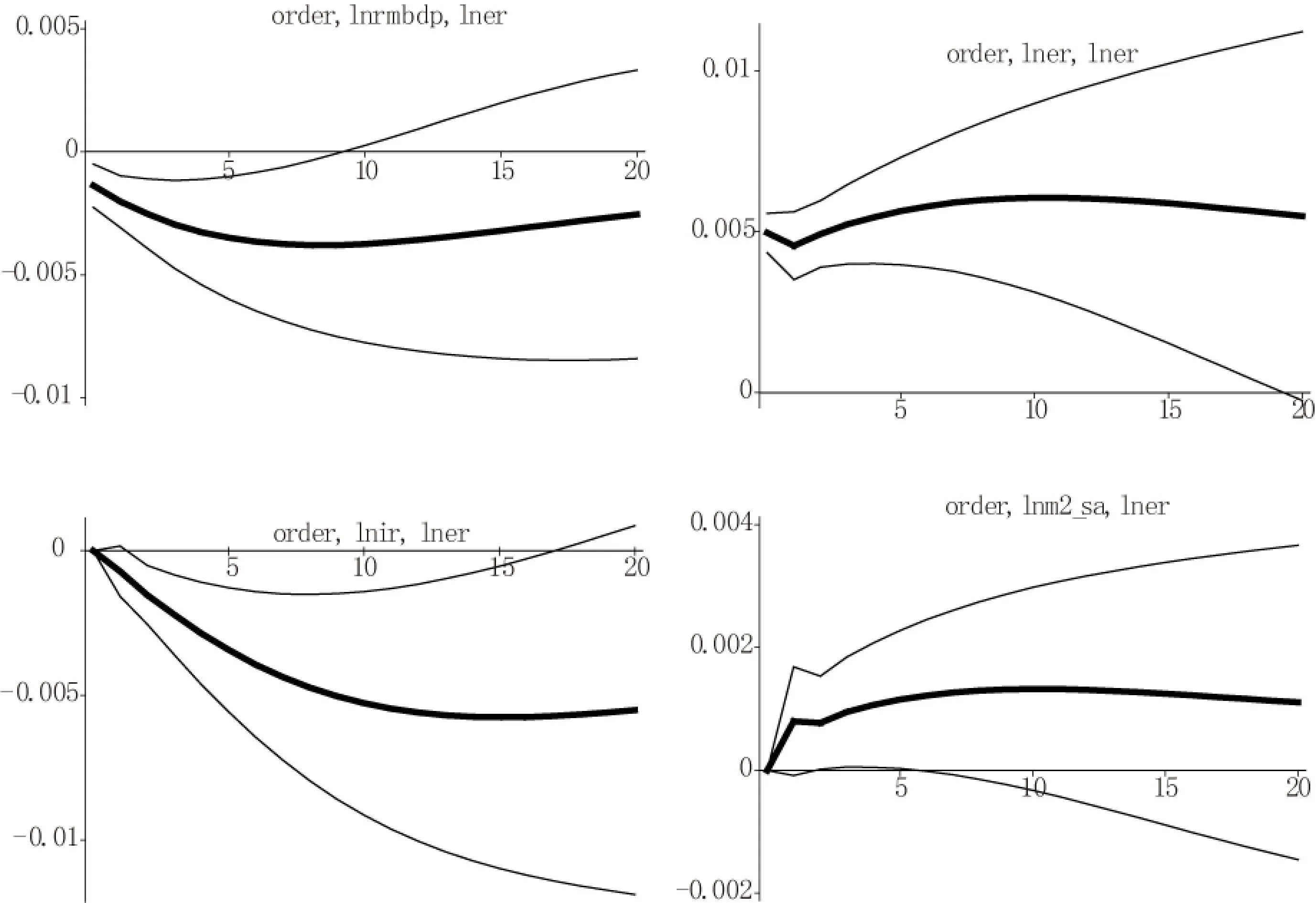

图2 lner对lnrmbdp、lner、lnir、lnm2_sa冲击的脉冲响应

图2给出了人民币汇率对境外人民币存款规模、市场利率及M2的冲击的脉冲响应函数。

(1)境外人民币存款规模对人民币汇率的冲击。在本期,给境外人民币存款规模一个结构性标准差的冲击,汇率从第1期到第20期一直为负向脉冲响应,且从第1期到第9期,响应过程是显著的。在第9期达到了负向响应最大值-0.04;从第10期后,脉冲响应逐渐趋于零。此脉冲响应表明境外人民币存款规模的增加在中短期内会导致人民币汇率下降,即人民币升值。境外人民币存款规模的扩大,意味着人民币国际化程度提高,人民币的国际需求上升,需求大于供给导致人民币汇率升值。结合之前汇率对于境外人民币存款规模的影响可以看出,作为人民币国际化替代指标的境外人民币存款规模在短期内与人民币汇率有着显著且灵敏的互动关系,但是从长期看,人民币升值并不是推动人民币国际化的保证。(2)市场利率对人民币汇率的冲击。在本期,给市场利率一个结构性标准差的冲击,汇率从第1期到第20期,有明显的负向脉冲响应,并且在第15期达到负向最大响应值-0.057。整个脉冲响应过程是显著的。此脉冲响应结果表明,市场利率的提高会导致人民币汇率升值,从汇率与利率联动机制来看,利率对汇率的传导非常显著。这说明,人民币国际化背景下,我国利率市场化改革与汇率形成机制改革取到了一定的成效,利率与汇率已经逐步从央行管制过渡到部分市场决定的阶段。利率上升导致汇率上升的传导机制在我国的金融市场是成立的。 (3)M2对人民币汇率的冲击。在本期,给M2一个结构性标准差的冲击,汇率从第1期到第20期有明显的正向脉冲响应,且在第10期达到最大正向响应值0.012,从第10期后,脉冲响应过程逐渐趋向于零。利率平价理论认为,M2主要是在短期内通过影响利率,进而影响到汇率的变动。M2的增加会导致市场利率的下降,市场利率的下降会导致汇率的下降,正如脉冲响应函数显示的,整个脉冲响应过程与理论相符。利率平价理论在我国金融市场的有效说明了我国金融市场的市场化成效。但是问题同样存在,货币政策和汇率之间的联动是一把双刃剑,既会提高政策的有效性,又会具有传导和放大作用,这就对央行把握市场的能力提出了一定的挑战。

3. 境外人民币存款规模、汇率与货币供应对利率的影响

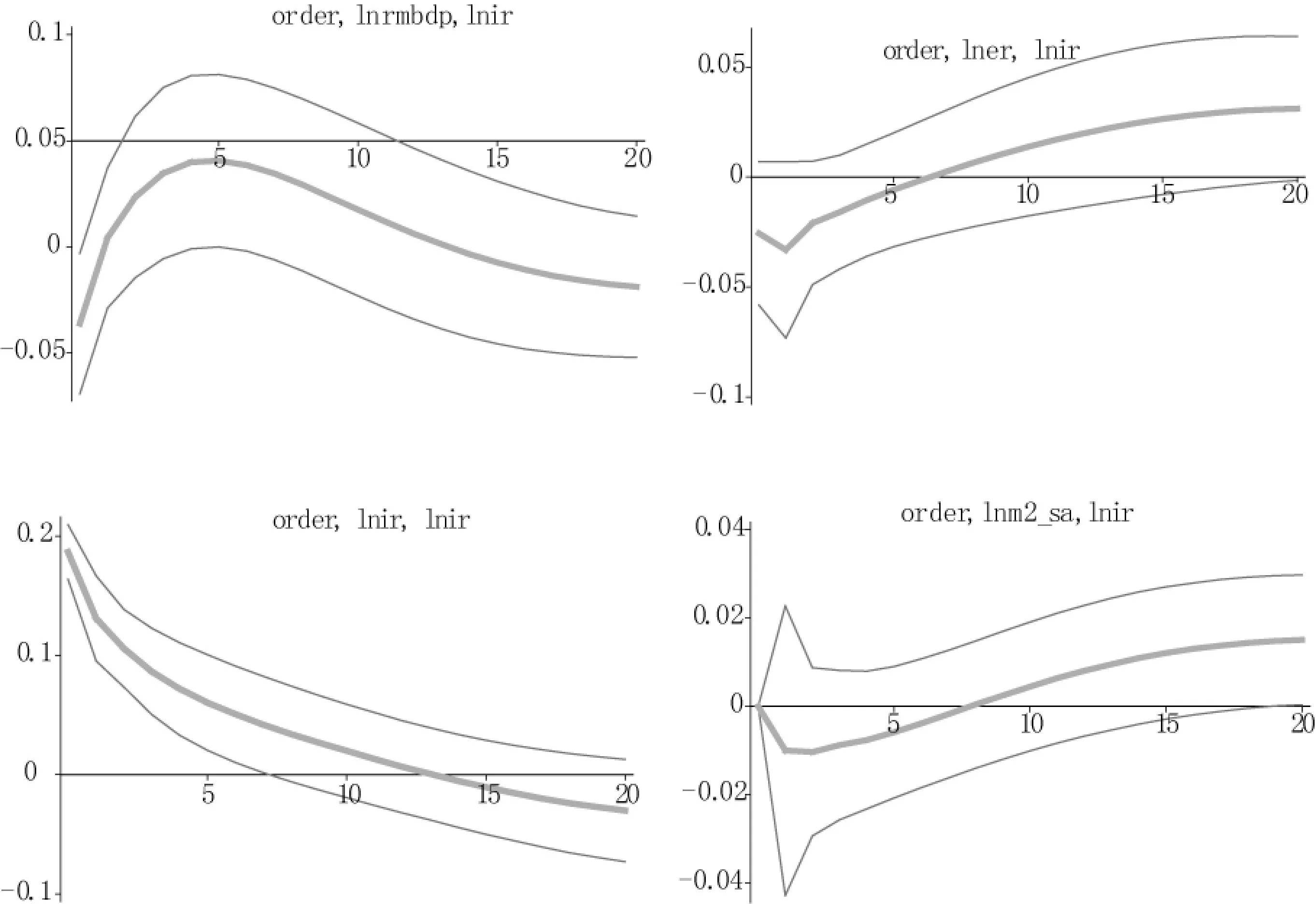

图3 lnir对lnrmbdp、lner、lnir、lnm2_sa冲击的脉冲响应

图3给出了市场利率对M2、境外人民币存款规模与人民币汇率冲击的脉冲响应函数。

(1)境外人民币存款规模对市场利率的冲击。在本期,给境外人民币存款规模一个结构性标准差的冲击,市场利率在第1期内,有负向的脉冲响应,且在第一期始达到了最大负向响应值-0.4,从第2期到第14期,市场利率维持正向的脉冲响应,并在第7期达到了最大正向响应值0.4。之后脉冲响应转为负向,渐趋于零。境外人民币存款规模对市场利率的影响主要是通过汇率的传导渠道,境外人民币存款规模的扩大即人民币国际化程度提高会形成人民币的升值预期,进而导致人民币升值。如前文脉冲过程表明,人民币汇率与利率之间有着显著地联动机制,人民币升值最终促进了市场利率的提高。可以看出,人民币国际化对市场利率的冲击依靠了汇率这一中间传导变量,人民币国际化的进程同时倒逼了汇率形成机制改革,利率市场化改革等一系列的金融市场的深化。(2)人民币汇率对市场利率的冲击。在本期给汇率一个结构性标准差的冲击,市场利率从第1期到第6期有明显的负向脉冲响应,在第1期末达到了最大负向脉响应值-0.035,随后从第7期开始,市场利率的脉冲响应一直维持为正,波动逐渐平缓。人民币贬值会促进出口,抑制进口,进而导致国内供给下降,从而物价上升,更多的居民选择储蓄,这便会导致市场利率的下降。从短期来看,汇率贬值会导致市场利率的下降在我国是成立的。结合前文利率对汇率的冲击来看,汇率与利率联动是有效的双向波动,而且汇率受到利率的冲击比利率受到汇率的冲击更加显著。 (3)M2对市场利率的冲击。在本期,给M2一个结构性标准差的冲击,市场利率在第1期到第4期有波动的负向脉冲响应,并且在第4期内到达最大负向响应值-0.015,从第5期开始,市场利率的脉冲响应由负向转为正向,在第15期达到最大正向响应值0.015,之后逐渐趋于零。 从脉冲响应图可以看出,短期内,M2的增加使得市场利率出现明显的下降。这说明,利率市场化进程的推进使得短期内市场利率与货币供应呈现出显著的负向关系,作为货币价格的市场利率,在货币供给增加的情况下,供给大于需求,市场利率下降。

4. 境外人民币存款规模、汇率与利率对货币供应的影响

图4 lnm2_sa对lnrmbdp、lner、lnir、lnm2_sa冲击的脉冲响应

图4给出了M2对境外人民币存款规模、人民币汇率、市场利率的冲击的脉冲响应函数。

(1)境外人民币存款规模对M2的冲击。在本期,给境外存款规模一个结构性标准差的冲击,M2从第1期到第6期没有明显的脉冲响应,从第7期后变为正向的脉冲响应。境外人民币存款规模的正向冲击在短期内对M2并没有明显的影响,而中长期内,境外人民币存款规模的冲击使得M2供给的增加。由于我国经济体量大,境内人民币流通量相对于境外人民币存款规模差距甚大,所以短期内境外人民币存款规模的变动对于国内货币供给基本不产生影响,而在中长期对货币政策的制定是产生影响的,比如货币需求函数的改变,货币替代情况的出现等。此脉冲过程结果表明,在人民币国际化进程中,央行货币政策的制定确实会受到人民币国际化的冲击,但是从短期来看,影响有限。(2)人民币汇率对M2的冲击。在本期,给汇率一个结构性的标准差冲击,M2从第1期到第20期,一直有着明显的负向脉冲响应,并且从第6期开始,此脉冲响应过程是显著的。这表明人民币汇率的贬值不管是短期还是中长期内,均会导致M2下降。对此的解释为,人民币贬值会促进出口、抑制进口,这会导致国内供给下降、物价上升,也就意味着会出现通货膨胀现象,当经济过热时,央行会采取紧缩的货币政策,从而导致M2的下降。这一脉冲响应过程也说明人民币汇率与我国货币政策之间的传导机制是有效并且显著的。(3)市场利率对M2的冲击。在本期,给市场利率一个结构性标准差的冲击,M2将在中短期内有显著的负向脉冲响应,且在第6期达到最大负向响应值-0.048。此脉冲响应的解释为,市场利率的上升使得非居民的贷款成本增加,进而导致信贷需求下降,从而货币供给下降,即M2下降。结合前文M2对市场利率的冲击,在人民币国际化的进程中,我国货币政策的两大核心变量之间关联紧密,具有双向波动影响的短期冲击存在,这也进一步说明人民币国际化对我国货币政策有效性的冲击影响是有限的,因为人民币国际化进程在更大程度上促进了汇率、利率和货币供给之间的传导机制的形成。

(二) 方差分解分析

利用方差分解的方法, 可以分析不同冲击对各内生变量波动的方差贡献度。从方差分解的结果来看(图形略),四个变量的互动关系中,人民币汇率对货币供给的冲击、市场利率对人民币汇率的冲击、市场利率对货币供给的冲击和境外人民币存款规模对人民币汇率的冲击占主导因素,其分别为39.40%、32.63%、20.60%和15.91%。从本文研究的人民币国际化、汇率波动与货币政策这三个方面看,汇率与人民币国际化之间有着双向传导机制,相互影响显著;汇率对货币政策的影响很大;人民币国际化对利率影响较大,对货币供给影响很小;而货币政策对人民币国际化的影响也较为明显。

六、 结论与启示

本文在人民币国际化的背景下,选取境外人民币存款规模、人民币汇率、市场利率和M2四个变量,构建SVAR模型,并通过协整检验、Granger因果检验、脉冲响应函数和方差分解等实证方法探究了人民币国际化、汇率波动与货币政策之间的互动关系,结合在引言中提出的问题,得到如下结论。

1. 人民币国际化进程对人民币汇率与我国货币政策产生的影响是显著的。人民币国际化程度的提高导致人民币国际需求增加,进而导致人民币产生升值预期并升值。汇率是人民币国际化对货币政策影响传导的核心中间变量,人民币国际化对市场利率的冲击是明显的,国际化程度提高导致市场利率的上升,当下的人民币国际化进程在短期内对货币供给的影响不大。

2. 人民币汇率波动与货币政策调整对人民币国际化的影响也是显著的。短期内,人民币升值与升值预期会导致境外人民币国际需求增加,进而提高人民币国际化程度。但从中长期来看,人民币汇率波动对人民币国际化的影响有限。由于我国金融市场的不断深化与放开管制,短期内,市场利率的提高有利于吸引国际资本的进入和人民币国际化水平。

3. 在人民币国际化的背景下,我国汇率与货币政策的互动影响更为显著。实证检验的结果表明,人民币汇率与利率的联动机制在我国是成立的,汇率与利率之间的双向波动影响是明显的。汇率与货币政策之间的联动关系也同时说明,人民币国际化的进程对汇率和货币政策的有效性冲击影响是有限的,汇率与利率的同方向波动更有助于人民币国际化进程的推进。

本文的研究结果表明,在人民币国际化进程的推进中,我国汇率和货币政策之间的联动机制是显著存在的,并且人民币国际化对汇率和货币政策有效性影响有限。这说明随着人民币国际化和经济更加开放,我国的金融领域从管制到市场的改革与放开是有显著成效的,因此,进一步推进人民币国际化势在必行。另外,本文的研究也说明了短期内人民币国际化程度提高与人民币升值有着显著关系。近一年多来经济下行压力依然巨大,人民币贬值趋势明显,这势必会影响人民币国际化进程的推进,因此政府应当在适当的时机控制人民币贬值预期的恐慌心理,保持人民币币值的相对稳定和在国际货币市场中的地位和声誉。也就是说,如何在人民币贬值区间推进人民币国际化的进程,是当下更重要的研究方向。当然,从根本上说,经济增长的稳定、金融市场的深化、利率、汇率等一系列的改革是保证人民币国际化进程顺利推进的关键。

参考文献:

[1]Frankel J A.The cost of capital in Japan: a survey[R].Federal Reserve Bank of San Francisco, Pacific Basin Working Paper Series, 1991.

[2]Tavlas G S . Internationalization of currencies: the case of the US dollar and its challenger Euro[J]. International Executive,1997,39(5):581-579.

[3]Jeffrey A.Frankel. internationalization of the RMB and historical precedents [J]. Journal of Economic Integration,2012,27(3):329-365.

[4]王晓燕, 雷钦礼, 李美洲. 货币国际化对国内宏观经济的影响[J]. 统计研究,2012(5):23-33.

[5]沙文兵,刘红忠. 人民币国际化、汇率变动与汇率预期[J]. 国际金融研究, 2014(8): 10-18.

[6]姜波克,张青龙.国际货币的两难及人民币国际化的思考[J].学习与探索,2005(4):17-24.

[7]张喜玲.香港离岸人民币对境内货币政策的影响研究[D].西南财经大学,2013.

[8]Cohen Benjamin J.The yuan tomorrow?Evaluating China’s currency internationalization strategy [J]. New Political Economy,2012,17(3): 361-371.

[9]蒋先玲,刘微,叶丙南.汇率预期对境外人民币需求的影响[J].国际金融研究,2012(10):68-75.

[10]常远.人民币国际化问题研究[D].辽宁大学,2014.

[11]Prasad E.Ye L.The renminbi’s role in the global monetary system [R]. Brookings,2012.

[12]胡琛. 我国汇率制度和利率市场化对人民币国际化的影响研究[D].西南财经大学, 2011.

[13]刘喜和,冯垅,郝毅.利率期限结构、商业银行投资组合与宏观经济波动[J].审计与经济研究,2015(3):98-106.

[责任编辑:杨志辉]

The Study on the Interactive Relationship among the Internationalization of RMB,Exchange Rate Volatility and Monetary Policy

HE Jinqi, ZHANG Rui

(School of Economics and Trade, Nanjing Audit University, Nanjing 211815, China)

Abstract:Based on the economic background of RMB’s internationalization,bi-directional exchange rate fluctuations and interest rate market-oriented reform,we empirically analyze the interactive relationship among internationalization of RMB,exchange rate fluctuations and the monetary policy by constructing a SVAR model.Results show that:(1)in the short term,internationalization of the RMB has a significant impact on exchange rate and the interest rate.The three variables have the same significant directional fluctuations.It means that,if the degree of internationalization of the RMB improves,the RMB appreciation,market interest rates will rise;(2)in the short term,appreciation of RMB helps to improve the internationalization of RMB,while it has a limited impact in the medium and long term.Monetary policy through the exchange rate impact on the internationalization of the transmission mechanism is effective;and(3)under the background of internationalization of RMB,linkage mechanism between the exchange rate and interest rate is significant,but RMB internationalization has a little impact on the effectiveness of monetary policy.

Key Words:internationalization of RMB; exchange rate volatility; monetary policy; SVAR Model; marketization reform of interest rate; SDR; financial market; monetary internationalization

[收稿日期]2015-07-14

[基金项目]江苏省高校哲学社会科学研究项目(2015SJB189);江苏省“十二五”重点(培育)学科—理论经济学资助项目

[作者简介]何金旗(1973—),男,江苏如皋人,南京审计大学经济与贸易学院副教授,博士,硕士生导师,从事货币经济学、国际投资研究;张瑞(1992—),男,安徽芜湖人,南京审计大学经济与贸易学院硕士研究生,从事国际经济理论与政策研究。

[中图分类号]F820.1

[文献标识码]A

[文章编号]1004-4833(2016)03-0120-10