外部盈利压力、内部控制与上市公司并购

2016-06-17林钟高

林钟高,徐 虹,芮 晨

(安徽工业大学 a. 安徽工业大学 b. 商学院,安徽 马鞍山 243002)

外部盈利压力、内部控制与上市公司并购

林钟高a,徐虹b,芮晨b

(安徽工业大学 a. 安徽工业大学 b. 商学院,安徽 马鞍山243002)

[摘 要]以我国2008—2013年沪深A股非金融类上市公司为研究样本,考察了外部盈利压力对企业并购行为的影响,并从内部控制和高管权力双重视角进一步检验其对外部盈利压力与企业并购行为两者关系的调节作用。研究发现:外部盈利压力越大,企业越不倾向于并购,但是这种外部盈利压力对企业并购行为的负面影响会随着内部控制质量的提高而降低;相对内部控制差的企业而言,在内部控制好的企业中,外部盈利压力越大,企业并购的可能性越大,而且这种关系在高管权力小的上市公司更加显著。研究表明,在我国新兴加转轨的关键时期,厘清外部盈利压力与企业并购行为之间的关系及影响这种关系强弱的治理机制具有重要的理论价值与现实意义。

[关键词]外部盈利压力;内部控制;高管权力;上市公司并购;盈余管理;会计信息质量;财务会计

一、 引言

企业并购具有效率不确定、收益跨期性和信息不对称等特征。目前研究企业并购行为的文献主要集中于并购行为的动机及其效率[1-4],而且偏重于资本市场(如融资约束)的“硬约束”对企业并购的影响[5],缺乏从资本市场期望等“软约束”视角对企业并购行为的研究。尽管有学者考察了企业绩效与组织期望差对企业并购效率的影响[6],但是忽略了企业可能面临的外部利益相关者期望差的问题,如证券分析师的盈利预测[7-9],忽略了经理人对实现资本市场期望目标难易程度的感知(也即外部盈利压力)对并购决策的影响。在我国新兴加转轨的特殊时期,企业是否会为了迎合外部经营预期而调整投资战略——增加或减少并购行为?这是引起本文关注的一个重要方面。

外部盈利压力与企业并购之间的关系是否还受到其他因素的影响?这就是本文关注的内部控制和管理层权力对上述关系影响的存在性及其影响强度。内部控制具有降低代理冲突、缓解信息不对称、强化激励约束兼容、提高投资效率和控制风险等方面的明显优势[10],那么,内部控制质量的高低是否会对外部盈利压力与企业并购之间的关系产生影响?同时,并购作为企业最为重要的一项资源配置战略,其决策权一般掌控在公司高管手中,高管在企业并购决策全过程中起着关键性作用,通常表现为高管对私利(隐性和显性)和公司价值两者权衡的结果,高管权力成为企业并购决策中重要的、不可忽略的重要因素。而且,高管权力结构还会影响内部控制治理功效的发挥[11-13]。也就是说,基于内部控制在企业重大投融资决策方面的影响,内控质量能否发挥其内部治理的作用,降低外部盈利压力对企业并购决策的影响?企业高管作为并购决策的代理人,他们的行为动机是否以及如何影响企业的并购活动?为解决这些问题,有必要进一步检验内部控制对外部盈利压力与企业并购决策的影响是否因高管的权力结构差异而有所不同。

基于以上分析,本文考察了外部盈利压力对企业并购行为的影响,并从内部控制和高管权力双重视角进一步检验其对外部盈利压力与企业并购行为两者关系的调节作用。本文可能的贡献:(1)拓展企业并购影响因素研究的新视角。本文引入证券分析师的盈利预测作为资本市场的期望差,考察这种期望差形成的盈利压力对企业并购行为产生的影响,丰富企业并购理论的文献,为我国企业并购决策的研究提供了新的视角;(2)厘清公司治理内外机制之间的互动机理。本文基于企业内外环境之间的互动视角,考察外部盈利压力与企业内部控制、高管权力对企业并购的交互影响,为公司治理内外部机制的互动作用机理提供了新的证据;(3)本研究拓展和深化了企业内部控制效率方面的研究。本文通过分析上市公司内部控制对企业并购行为的影响,丰富了研究内部控制在企业投资决策活动中作用的文献。

二、 理论分析与研究假设

(一) 外部盈利压力影响企业的并购行为

外部盈利压力来源于分析师与管理层之间盈利预测的偏差*外部环境的不确定、信息不对称、利益的不一致以及难以观察的企业经营管理行为等,导致投资者、投资分析师以及公司管理层等对公司未来盈利预期必然存在分歧。公司管理层的盈利预期是基于内外部环境变化、行业其他公司以及公司以往业绩的综合判断,分析师则通过收集、评估公共和私人信息(包括股票市场信息、企业披露的过去盈利和未来发展前景的信息以及产业发展前景和宏观经济等),对上市公司的未来前景进行分析,向投资者发布其对公司会计盈余的预测。但由于“乐观偏差”与“羊群行为”的存在,分析师的盈余预测普遍高于企业内部经营预期,从而形成外部盈利预测偏差。,这种偏差作为一种信息差异和信号传递,将直接影响管理层包括并购在内的投融资决策行为,当然也会同时影响外部投资者对企业未来盈利能力的判断,并使之采取相应的并购谈判策略以应对这些偏差。具体分析如下。

首先,外部盈利压力越大,并购可能性越小。面对分析师与管理层由于盈利预测偏差导致的外部盈利压力,管理层出于私利(如自身职业生涯、声誉激励、薪酬激励等)方面的考虑,大多期待通过类似并购等具有“EPS自展效应”的行为提高短期绩效,以迎合资本市场的期望水平。这些途径包括:加强与分析师的沟通引导盈利预测、利用会计手段进行盈余管理迎合盈利预测、甚至改变公司重大投资决策管理盈利预测等。已有研究发现,在面临外部盈利压力时,管理层存在以牺牲股东长远利益为代价,但是能快速提高短期业绩的投资行为[7,14-15],如采用削减研发投资[9,16]以及减少、延迟或取消包括并购在内的各种投融资计划[8]等手段,以缓解外部盈利压力。

其次,并购行为的减少还源于并购本身的特征及其风险,因为这些风险会进一步加剧分析师及外部投资者对企业未来盈利能力的不信任,从而引致并购活动的参与程度降低。大量经验证据表明,大多数企业的并购并不成功,未达到预期效果[3-4]。不仅并购失败案例比比皆是,而且大量实证检验也发现并购将导致收购企业短期绩效下降。因此,当管理层在面临外部盈利压力时,其理性的选择就是减少甚至停止并购,以防止企业短期经营业绩进一步下滑,加剧与分析师盈利预测的差距。另外,作为企业的一项重大投资决策,并购具有产出不确定、收益跨期性的特征。虽然一项正确的并购决策有助于改善公司的长期绩效、增加股东财富,但是,从并购决策做出到并购完成,时间周期长,期间有大量不确定性风险因素存在[17],其中任何一个环节出现问题都可能导致并购失败,而并购失败又可能引发一系列严重后果,如公司股票下跌、高管被更换等。

最后,企业的并购活动存在顺周期特征,受到宏观经济增长以及产品市场需求等因素的影响,经济越低迷、产品市场需求越少,企业并购活动越少,不仅如此,经济低迷、产品市场需求萎缩还将引发企业经营困境,企业很难满足外部盈利预期,被迫削减开支、维持基本的经营支出、减少甚至终止并购等投资支出。基于上述分析,我们预计管理层所感知的外部盈利压力越大,为了满足、迎合市场预期,企业越可能会减少、延迟甚至取消并购计划。本文据此提出假设H1。

H1:外部盈利压力越大,企业进行并购的可能性越小,并购频率越低。

(二) 内部控制弱化了外部盈利压力对企业并购行为的影响

内部控制作为企业内部治理机制,既可以保障企业内部活动的规则遵循与业务质量,防范并购决策风险,提高并购效率,同时还可以作为一个重要的信号显示机制,为企业利益相关者的决策行为提供可置信的承诺,在改善外部盈余压力方面发挥应有的作用。因此,在前文分析的基础上,我们进一步分析内部控制怎样调节外部盈余压力与企业并购之间的关系。

1. 从信号传递视角看,高质量的内部控制有助于缩小分析师盈余预测的期望差,改善外部盈利压力。公开信息(尤其是公司年报信息)是分析师进行盈利预测的重要信息源泉,而内部控制则是这种信息源泉的重要质量保证:首先是质量保障,良好的内部控制可以提升会计信息质量,增加信息披露的透明度和可信度,降低外部利益相关者与管理层之间的信息不对称[18];其次是差异发现,内控好的企业更有动机披露内部控制信息以区别于内控差的企业,从而有助于分析师发现企业实际经营状况、盈利能力和投资机会等方面的差异,为利益相关者的决策提供差异化的价值;最后是预测风险,充分披露内部控制信息,丰富了分析师盈利预测的信息依据,降低盈利预测的不确定性,提高盈利预测的准确性[19],缩小分析师盈余预测与企业内部经营预期之间的差距,缓解管理层面临的外部盈利压力。

2. 从规则契约视角看,高质量的内部控制可以防范并购决策风险,提高并购效率。高质量的内部控制通过有效缓解并购过程中的信息不对称[18,20]、利益冲突和意见分歧[21]等,利用相互制衡的决策机制、严格的控制与监督活动、畅通的信息与沟通渠道等,能有效抑制管理者的机会主义行为[22],从而减少决策偏误,减轻代理问题。即当公司具有良好的内部控制制度时,外部盈利压力诱发的管理层为提高短期业绩(如利用会计手段进行盈余管理、有目的地发布信息引导分析师盈利预测、削减研发投入等)的自利行为可得到有效抑制。此外,内部控制制度从本质上来说就是一种内在制度安排(包括激励和监督方面的制度安排),这种安排有助于提高群体决策的能力和质量,及时发现并捕捉有助于实现企业价值最大化的战略机会。李万福等认为,在良好的激励和监督机制下,群体决策更加科学,能更好地识别与本企业在战略目标、关键资源及产业链等方面具有一致性或互补性的并购目标,从而保证了并购目标选择的质量[23]。不仅如此,高质量的内部控制具有权力制衡和科学决策的功能,这有助于规避和应对企业并购风险,实现并购的预期目标。

综上,资本市场的期望越高,企业管理层的盈利压力越大,选择并购行为的可能性越小。但由于高质量的内部控制不仅能够缓解外部盈利压力,而且有助于形成科学的决策机制、约束管理层的自利行为,迫使管理层不得不放弃短视行为,从公司和股东利益最大化角度进行并购决策。本文据此提出假设H2。

H2:高质量内部控制弱化了外部盈利压力与企业并购之间的负相关关系。

三、 研究设计

(一) 模型设置

为了检验研究假设,我们参考前人研究[1-2],构建了如下模型*由于并购是否发生(P1)为虚拟变量,并购发生次数(P2)为截尾数据,因而本文分别运用Logit和Tobit模型回归。:

P=α0+α1Gap+α2Icid+α3Gap×Icid+α4Soe+α5Size+α6Lev+α7Growth+α8Ocf+α9Esh+α10Salary+α11Shr1+α12Shr2-10/1+α13Duality+α14Gdp+∑Year+∑Ind+ε

根据研究假设,预期模型中Gap的回归系数α1显著为负;模型中交互项Gap×Icid的回归系数α3显著为正。

(二) 变量定义

1. 并购行为(P)。本文采用并购是否发生(P1)和并购发生次数(P2)两个变量来表征公司并购行为[2]。P1为虚拟变量,发生并购行为的公司取值为1,否则为0;P2为连续变量,以公司发生的并购次数作为替代指标,若某年份未发生并购,则取值为0。

2. 外部盈利压力(Gap)。本文依据Zhang和Gimeno[7]、王菁和程博[8]的测量方法衡量企业外部盈利压力。本文用当年分析师发布的关于公司每股收益预测平均值作为资本市场绩效预期。外部盈利压力表示分析师和经理人对特定年份公司绩效预期的差距。

首先,本文根据第t年企业每股收益的实际变化比率(ΔEPSi,t/Pi,t-1)与t+1年超额收益率(CRETi,t+1)之间的关系,预测企业第t+1年每股收益的预期变化比率(ΔEPSi,t+1/Pi,t),如公式(1)所示。

ΔEPSi,t+1/Pi,t=βj,t+β1j,t(ΔEPSi,t/Pi,t-1)+β2j,tCRETi,t+1+ε

(1)

其中ΔEPS为每股收益变动额,P为年末股票收盘价,CRET为超额累计报酬率。

其次,本文采用普通最小二乘法,分行业回归,根据估计系数计算每股收益的期望变动额(E[ΔEPSi,t+i]),如公式(2)所示。

(2)

再次,本文计算潜在每股收益,T+1期的潜在每股收益等于T期每股收益加上T+1期的每股收益期望变动额,如公式(3)所示。

Potential EPSi,t+1=EPSi,t+E[ΔEPSi,t+1]

(3)

最后,本文计算外部盈利压力,外部盈利压力等于外部分析师的预测与企业潜在每股收益之间的差值,如公式(4)所示。

Gap(Earning Pressure)=Fi,t+1-EPSi,t+1

(4)

3. 内部控制(Icid)。根据已有研究[10,12],本文采用“迪博数据库”提供的内部控制指数作为替代变量,该指数越高表明内控质量越好。

其他控制变量包括:产权性质(Soe)、公司规模(Size)、负债率(Lev)、成长能力(Growth)、现金流(Ocf)、高管薪酬(Salary)、高管持股比例(Esh)、第一大股东持股比例(Shr1)、股权制衡(Shr2-10/1)、两职合一(Duality)、地区生产总值(Gdp)、行业变量(Industry)和年度变量(Year)等,具体变量说明见表1。

表1 变量定义

注:考虑到并购行为的滞后性问题,表中的控制变量均为(t-1)期。

(三) 样本选择

本文选取2008—2013年沪深A股的上市公司样本,并剔除金融类公司、业务类型为债务重组(包括资产剥离、资产置换、股份回购)的样本、并购总额小于100万元的样本、关联并购样本以及数据缺失的公司样本,同时,样本中如果发生年度内分次购入目标公司股权的,我们视为一次并购事件,最终得到的观测样本为4731个。研究模型中的其他数据来自国泰安数据库和万德数据库,并且与年报数据进行了核对。为消除极端值的影响,本文对除虚拟变量以外的所有连续变量进行了1%的缩尾处理(winsorize)。

四、 实证检验与分析

表2 主要变量的描述性统计

(一) 描述性统计

主要变量描述性统计如表2所示。在表2中,P1的均值为0.296,意味着平均而言,我国上市公司中每100家公司中有29.6家公司发生了并购,由此说明我国上市公司的并购行为非常普遍;P2的最大值为0.444,说明平均而言我国上市公司中每家公司发生并购的次数为0.444次;外部盈利压力的均值为0.012,中位数为0.007,可以看出我国上市公司总体存在外部盈利压力;内部控制的均值为7.122,最小值为4.845,最大值为9.579,说明上市公司之间内部控制质量存在明显差异。

(二) 相关性分析

研究模型中变量的相关系数矩阵参见表3所示。从表3可见,外部盈利压力Gap与企业并购概率P1、企业并购频率P2均显著负相关,说明外部盈利压力越大,企业越不倾向于并购;内部控制Icid与企业并购概率P1、企业并购频率P2均显著正相关,说明企业内部控制越好,企业发生并购的可能性越大。此外,外部盈利压力Gap与内部控制Icid显著负相关,说明我国上市企业内部控制越好,企业面临的外部盈利压力越小,进一步证明了良好的内部控制降低了信息不对称,使得企业的外部经营期望与实际盈利更趋于一致。上述相关性分析结果初步验证了本文的研究假设。另外,模型解释变量之间的相关系数都比较低,说明解释变量之间的多重共线性较小。

表3 主要变量相关系数表

注:表中列示的是Pearson检验。*、**、***分别表示在10%、5%、1%水平上显著,下同。

(三) 回归结果及分析

表4 外部盈利压力、内部控制与企业并购

注:本文已对回归方程中的异方差问题进行了检验和处理,括号内提供的T值经过异方差稳健修正。我们还考察了各模型中变量的VIF值,发现所有变量的VIF值都小于3,表明模型中变量之间的多重共线性较小,下同。

外部盈利压力对企业并购行为影响的回归结果如表4回归(1)、回归(3)所示。表4回归(1)中,外部盈利压力Gap与企业并购概率P1显著负相关,回归(3)中外部盈利压力Gap与企业并购频率P2显著负相关,且均通过了10%的显著性水平检验,表明在控制其他影响因素的情况下,外部盈利压力越大,企业进行并购的可能性越小,并购频率越低,支持了研究假设H1。

内部控制对外部盈利压力和企业并购行为/频率之间关系影响的回归结果如表4回归(2)、回归(4)所示。表4回归(2)、回归(4)中,外部盈利压力Gap的系数在1%水平上显著为负,这个结果与上文研究结论是一致的,外部盈利压力与内部控制的交互项Gap×Icid的系数在5%水平上显著为正,说明高质量内部控制弱化了外部盈利压力与企业并购行为/频率之间的负相关关系,支持了研究假设H2。

观察模型中的控制变量可以看出,资产负债率、营业收入增长率、高管薪酬均与企业并购显著正相关,而产权性质、地区生产总值与企业并购显著负相关。上述实证检验结果与以往研究基本保持一致。

(四) 内生性检验

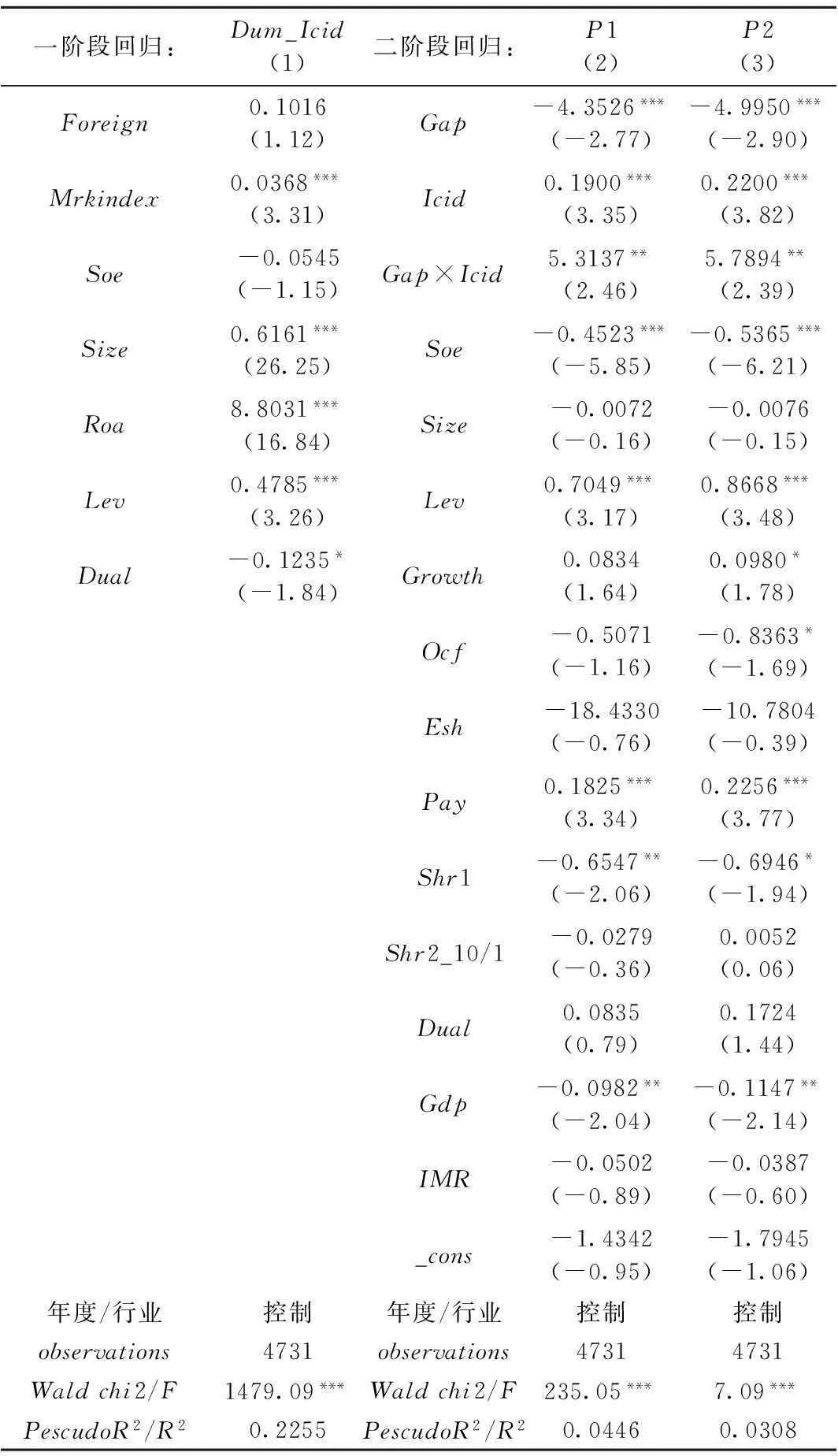

内部控制的质量高低和信息披露行为既有企业内生考虑的成分,也是企业管理层自选择的结果。考虑到内部控制的这一特性,本文采用二阶段模型(Heckman)控制内生性问题导致的自选择偏误。本文参考Doyle等[24]的研究,首先建立有关影响内部控制质量因素的方程,并进行第一阶段的Pobit回归(因变量为Dum_Icid,内部控制的虚拟变量,大于中位数为1,否则为0),模型如下:

Dum_Icid=β0+β1Foreign+β2Mrkindex+β3Soe+β4Size+β5Roa+β6Lev+β7Dual+∑Year+∑Ind+ε

本文进一步计算出逆米尔斯系数IMR(Inverse Mills Ratios)作为控制变量,放回到模型中与其他变量一起进行第二阶段回归。

表5是控制上市公司内部控制质量内生性问题后的Heckman二阶段回归结果。如表5第(2)列、第(3)列所示,外部盈利压力与内部控制的交互项Gap×Icid的系数依然在5%水平上显著为正,主要研究结果不变。此外,逆米尔斯系数(IMR)在回归中并不显著,说明样本不存在内生性问题导致的自选择偏误,回归结果是稳健的。

表5 外部盈利压力、内部控制与企业并购(二阶段回归)

五、 进一步研究:区分高管权力的分样本检验

前文研究结果表明,相对于内控差的企业而言,在内控好的企业中,外部盈利压力与企业并购之间的负相关关系会得到有效缓解。事实上,内部控制作用的发挥会受到高管权力的影响[11-12]。因此,本文进一步检验内部控制质量对外部盈余压力与企业并购的影响是否因公司高管权力结构配置的差异而有所不同。

尽管有部分研究认为,高管权力越大,越有可能促进内部控制的科学设计和有效运行[11-12]。但是更多的研究证据表明,高管权力的增加,往往会形成“经理帝国”,凌驾于内部控制,甚至视内部控制为摆设,自行其是。众所周知,公司内部控制制度是由经理层制定,由董事会审批通过的,因此,公司高管在设计内控制度时肯定会朝着对自己有利的方向发展,拥有更大权力的高管更有动机和能力这样做;同时,即使公司制定了良好的内控制度,过大的高管权力(CEO兼任董事长)也会削弱和降低董事会的制衡效率,内部控制制度的设计和实施沦为形式甚至成为代理问题的一部分,甚至成为“装饰”或“摆设”,中航油新加坡公司就是最典型的例证。一些实证研究也提供了支持上述观点的经验证据,刘启亮等研究发现,内部控制会对会计信息质量产生提升作用,但这种效用受制于高管的权力配置结构,仅在非高管集权公司样本组,公司的内部控制质量与会计信息质量显著正相关[11]。赵息和张西栓研究发现内部控制与高管权力显著负相关,过大的高管权力会抑制内部控制的有效性[17]。赵息和张西栓还研究发现,高管组织权力、能力权力会对企业内部控制有效性产生显著的消极作用,但所有权权力会对内部控制的有效性产生正面影响[25]。综上,过大的高管权力会制约内部控制制度的有效性。因此我们推论:高质量内部控制弱化了外部盈利压力与企业并购之间负相关的影响,且仅出现在高管权力小的上市公司样本中。

对于高管权力指标(power)的衡量,学者们尚未取得一致意见。本文在综合已有文献的基础上,借鉴卢锐权力模型的思路[26],分别用两职合一(dual)、高管在位期限(tenure)与股权制衡度(disp)得到的综合权力指标power作为解释变量,其中,dual+tenure+disp≧2,power取值为1,否者为0。在考察高管权力大小的影响时,为了避免高管权力与企业内部控制之间的内生性问题,我们对“高管权力”变量进行了滞后期处理*变量定义:两职合一(dual),董事长与总经理是否两职合一,是为1,否则为0;高管在位期限(tenure),总经理任职期限高于中位数为1,否则为0;股权制衡度(disp),第二到第十大股东所持股份之和与第一大股东所持股份的比率,当比值大于1时,说明公司股权比例相对分散,大股东对管理层的监督缺乏动力和责任心,高管权力较大,取值为1,否则为0。。

表6进一步检验了高管权力不同的企业,内部控制对外部盈利压力与企业并购行为/频率之间关系的影响是否存在显著差异。在表6中,我们将总样本分为高管权力大与高管权力小两个子样本,在高管权力大样本中,如表6回归(1)、回归(3)所示,外部盈利压力与内部控制的交互项Gap×Icid的系数为正但没有通过显著性检验,表明高管权力较大时,内部控制对企业并购行为没有显著影响;而在高管权力小的样本中,如表7回归(2)、回归(4)所示,外部盈利压力与内部控制的交互项Gap×Icid的系数至少在5%的水平上显著为正,表明高管权力较小时,高质量内部控制有助于减弱外部盈利压力与并购行为/频率之间的负相关关系。由此本文推论得到验证。

表6 外部盈利压力、内部控制与企业并购(高管权力的调节作用)

注:已对回归方程中的异方差问题进行了检验和处理,括号内提供的T值经过异方差稳健修正。

六、 稳健性检验

为了增加上述结论的稳健性,本文还进一步做了以下测试:(1)考虑到公司的决策可能是当年年底做出的,本文又进一步借鉴谢震和艾春荣的做法[16],采用上一年10月至当年9月分析师发布的公司每股收益预测平均值作为资本市场绩效预期,主要研究结果不变;(2)借鉴刘启亮等的做法[11],选择将董事长和总经理两职合一的企业视为高管权力大的企业,其余为高管权力小的企业,主要研究结果不变;(3)对回归模型进行了按年度和公司层面的Cluster处理,研究结果不变。

七、 研究结论、启示与未来研究展望

本文以我国2008—2013年沪深A股非金融类上市公司为研究样本,理论探讨和实证验证外部盈利压力、内部控制与企业并购行为之间的关系。实证结果表明:(1)企业面临的外部盈利压力越大,企业越不倾向于并购;(2)相对于内部控制差的企业而言,在内部控制好的企业中,外部盈利压力越大,企业并购的可能性反而增加;(3)高管权力抑制了内部控制的执行效率。

本文主要研究启示:(1)分析师偏重于企业短期业绩的预测,而仅以企业的业绩是否达到分析师的盈余预测来评价企业,考核经理人,会促使经理人更关注当期利益,不利于企业的长远发展,因此,企业亟须制定一套科学的企业业绩评估体系;(2)本文的研究对于加强国内企业对内部控制制度的重视和建设,提高上市公司内部控制效率具有重要现实意义;(3)本文的研究也进一步表明企业内部形成良好权力配置结构的意义和重要性。

本文存在的研究局限:第一,内部控制由控制环境、风险评估、控制活动、信息与沟通和监五大要素构成,本文没有具体分别从五要素对外部盈利压力与企业并购行为之间的关系进行检验;第二,Finkelstein将高管权力划分为组织上的权力、所有权权力、专家权力和声望权力四个方面[27],本文没有进一步对样本企业的高管权力做出区分。这些问题有待于研究数据的获取,在未来研究中进一步深化。

参考文献:

[1]方军雄.政府干预、所有权性质与企业并购[J].管理世界2008(9):118-123.

[2]万良勇,胡璟.网络位置、独立董事治理与公司并购——来自中国上市公司的经营证据[J].南开管理评论,2014(2):64-73.

[3]Bruner R F.Does M&A pay?a survey of evidence for the decision-maker[J].Journal of Applied Finance,2002,12(1):48-68.

[4]李善民,朱滔.中国上市公司并购的长期绩效——基于证券市场的研究[J].中山大学学报:社会科学版,2005(5):80-86.

[5]方明月.资产专用性、融资能力与企业并购——来自中国A股工业上市公司的经验证据[J].金融研究,2011(5):156-170.

[6]Sebora T C,Cornwall J R. Expected utility theory vs prospect theory:implications for strategic decision makers[J].Journal of Managerial Issues,1995,7(1):41-61.

[7]Zhang Y,Gimeno J. Earnings cressure and competitive behavior:evidence from the US electricity industry[J].Academic of Management Journal,2010,53(4):743-768.

[8]王菁,程博.外部盈利压力会导致企业投资不足吗?[J].会计研究,2014(3):33-40.

[9]Lee C Y,Chang H Y. How do the combined effects of CEO decision horizon and compensation impact the relationship between earnings pressure and R&D retrenchment?[J].Technology Analysis & Strategic Management,2014,26(9):1057-1071.

[10]徐虹,林钟高,李倩.内部控制、关系型交易与非效率投资[J].南京审计学院学报,2014(5):75-85.

[11]刘启亮,罗乐,张雅曼,陈汉文.高管集权、内部控制与会计信息质量[J].南开管理评论,2013(1):15-23.

[12]牟韶红,李启航,于林平.内部控制、高管权力与审计费用——基于2009—2012年非金融上市公司数据[J].审计与经济研究,2014(4):40-49.

[13]干胜道,胡明霞.管理层权力、内部控制与过度投资[J].审计与经济研究,2014(5):40-47.

[14]Osma B G,Young S. R&D expenditure and earnings targets[J].European Accounting Review,2009,18(1):7-32.

[15]Gentry R J,Shen W. The impacts of performance relative to analyst forecasts and analyst coverage on firm R&D intensity[J].Strategic Management Journal,2013,34(1):121-130.

[16]谢震,艾春荣.分析师关注与公司研发投入:基于中国创业板公司的分析[J].财经研究,2014(2):108-119.

[17]赵息,张西栓.内部控制、高管权力与并购绩效[J].南开管理评论,2013(2):75-81.

[18]Ashbaugh-Skaife H,Veenma D,Wangerin D. Internal control over financial reporting and managerial rent extraction:evidence from the profitability of insider trading[J].Journal of Accounting and Economics,2013,55(1):91-110.

[19]徐虹,林钟高,韦慧玲.内部控制审计鉴证对财务分析师盈利预测误差的影响[J].河北经贸大学学报,2014(1):63-72.

[20]黄寿昌,杨雄胜.内部控制报告、财务报告质量与信息不对称——来自沪市上市公司的经验证据[J].财经研究,2010(7):81-91.

[21]林钟高,孙丽.投资机会集、内部控制与真实活动盈余管理[J].南京审计学院学报,2015(6):55-64.

[22]杨德明,林斌,王彦超.内部控制、审计质量与代理成本[J].财经研究,2009(12):40-49.

[23]李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011(2):81-100.

[24]Doyle J,Ge W,McVay S. Accruals quality and internal control over financial reporting[J].The Accounting Review,2007,82(5):1141-1170.

[25]赵息,张西栓.高管权力及其对内部控制的影响——基于中国上市公司的实证研究[J].科学学与科学技术管理,2013(1):114-122.

[26]卢锐.管理层权力、薪酬差距与绩效[J].南方经济,2007(7):60-70.

[27]Finkelstein S. Power in top management teams:dimensions measurement,and validation[J].Academy of Management Journal,1992,35(3):505-538.

[责任编辑:刘茜]

Earnings Pressure, Internal Control and M&A

LIN Zhonggao, XU Hong, RUI Chen

(School of Business, Anhui University of Technology, Ma’anshan 243002, China)

Abstract:By analyzing the data of the non-financial A-share listed companies in Shanghai and Shenzhen stock exchanges from 2008 to 2013,this study examines the effect of pressure felt by management to meet or beat analysts’ earnings forecasts on firms’ M&A behavior.Further,we explore the relationship between earnings pressure and firms’ M&A behavior based on internal control and managerial power views.We find that firms under such earnings pressure do not tend to accept M&A,but internal control weakens the negative relationship between earnings pressure and M&A,compared with firms with lower quality of the internal control,firms with higher quality of the internal control under such earnings pressure are more likely to accept M&A.Specifically,this phenomenon will become more apparent when managerial power is dispersed inside a firm.This result indicates that during the transitional period,it has an important theoretical value and practical significance to clarify the relationship between earnings pressure and firms’ M&A behavior and the governance mechanism of this relationship.

Key Words:external earnings pressure; internal control; managerial power; listed-companies M&A; earnings management; accounting information quality; financial accounting

[收稿日期]2015-07-13

[基金项目]国家自然科学基金(71372204、71572002、71272220)

[作者简介]林钟高(1960— ),男,福建泉州人,安徽工业大学副校长,教授,博士生导师,从事财务会计理论、内部控制理论研究;徐虹(1972— ),女,安徽桐城人,安徽工业大学商学院教授,博士,从事财务会计理论、内部控制理论研究;芮晨(1991— ),男,安徽马鞍山人,安徽工业大学商学院硕士研究生,从事财务会计理论研究。

[中图分类号]F239.45

[文献标识码]A

[文章编号]1004-4833(2016)03-0021-10