审计委员会主任背景特征与公司盈余管理

——基于应计与真实盈余管理的研究

2016-06-17杨雅婷

向 锐,杨雅婷

(四川大学 商学院,四川 成都 610064)

审计委员会主任背景特征与公司盈余管理

——基于应计与真实盈余管理的研究

向锐,杨雅婷

(四川大学 商学院,四川 成都610064)

[摘要]以2011—2013年度我国沪深两市A股上市公司为样本,实证检验了审计委员会主任背景特征与公司盈余管理之间的关系。研究发现,审计委员会主任的教育程度和本地化可以显著抑制应计与真实盈余管理;审计委员会主任的薪酬可以显著抑制应计盈余管理,却无法显著地抑制真实盈余管理。进一步分析发现,在国有企业和非国有企业中,审计委员会主任背景特征对应计与真实盈余管理的抑制作用存在一定的差异性。

[关键词]审计委员会主任特征;审计质量;应计盈余管理;真实盈余管理;盈余操纵;中小股东权益保护;公司治理

一、 引言

20世纪40年代,美国证券交易委员会为解决外部审计程序导致的审计质量问题,建议上市公司设立审计委员会,要求委员会成员须为独立的外部董事,其主要职责是委任外部审计师并与其就审计相关事宜进行协商。但在随后的一段时期内,审计委员会制度并未受到应有的重视。随着安然、世通等一系列会计丑闻事件的爆发,审计委员会制度才得到了强烈的关注。为进一步强化审计委员会监督职能,《萨班斯法案》中明确提出上市公司必须在董事会下设立审计委员会,要求全部成员均为独立董事,并至少要有一名成员是财务会计方面的专家。在我国,《上市公司治理准则》建议上市公司在董事会下设立专门的审计委员会,独立董事占委员会成员的大多数,并设召集人一名,且须由具备会计或财务管理相关专业经验的独立董事担任,并由其负责主持审计委员会的工作。此后,我国审计委员会制度逐步建立、推行并完善,其在监督公司管理层和外部审计师、保证公司财务报告的真实可靠、抑制管理层滥用职权进行盈余操纵、保护中小股东权益等方面发挥了重要的作用。

审计委员会主任负责召集和主持审计委员会定期以及临时会议,确保审计委员会相关章程所列职责切实履行。作为审计委员会的负责人,审计委员会主任领导并推动着审计委员会的各项工作,对审计委员会能否有效运行起着至关重要的作用。审计委员会主任能力越强、越勤勉,越能在一定程度上加强审计委员会对公司管理层的监督和外部审计的监控效力,保障审计委员会的有效运行,降低公司盈余管理的概率。在现实中,上市公司审计委员会主任在教育水平、报酬水平和本地化特征等各方面都有着较大差异,这些不同的背景特征是否会影响审计委员会主任委员的履职情况,进而影响审计委员会的运作效率,并最终影响公司的盈余管理程度呢?最近研究发现,与应计盈余管理一样,真实盈余管理也是夸大报告盈余的一种重要手段[1]。基于此,本文选取审计委员会主任的背景特征这一视角,研究探讨这些背景特征是否会影响公司的应计和真实盈余管理,并揭示其影响作用。

本文利用2011—2013年沪深两市A股上市公司数据,区分应计盈余管理和真实盈余管理,实证检验了审计委员会主任背景特征对公司盈余管理的影响,以及产权性质对两者关系的影响。本文可能的研究贡献:(1)考虑审计委员会运行效率中人的因素影响,研究审计委员会主任背景特征与公司盈余管理的关系,将拓展现有审计委员会效率研究的深度和广度;(2)分析不同产权属性下,审计委员会主任背景特征对应计盈余管理和真实盈余管理的影响,对于深化产权制度改革、提高公司盈余质量以及进一步促进审计委员会制度改革都具有一定的现实意义。

二、 文献回顾

审计委员会是公司内部治理结构中不可或缺的一部分。Klein研究发现,审计委员会独立性与应计盈余管理之间存在负相关关系,并且公司的盈余质量随独立董事所占比例的提高而提高[2]。Ryan等研究表明,若非执行董事在审计委员会中占主导地位,操纵性应计项目水平将显著降低[3]。Baxter和Cotter研究发现,审计委员会的形成有助于减少公司的盈余管理水平[4]。Dhaliwal等研究发现,在审计委员会中,拥有独立的、较少董事关系的以及任期较短的会计专家对应计盈余质量有显著为正的影响[5]。Badolato等研究发现,审计委员会财务专家及其相对地位能够有效降低公司的盈余管理水平[6]。

随着审计委员会在我国上市公司中建立并不断发展,我国审计委员会相关研究文献也日渐丰富。翟华云研究发现,上市公司设立审计委员会并且扩大其规模对公司会计盈余质量有正向作用[7]。倪慧萍研究发现,公司的盈余管理虽在审计委员会设立当年未被抑制,但在设立次年被显著地抑制了[8]。谢德仁和汤晓燕从审计委员会主任委员这一角度出发,研究发现,主任委员本地化(审计委员会主任日常工作地与上市公司注册地一致)能够帮助提升公司的盈余质量[9]。邓晓岚等发现,审计委员会与薪酬委员会的职位交叠程度越高,公司盈余管理越严重[10]。

综观国内外现有文献,以往的研究已经证实了审计委员会特征对公司盈余管理的影响,然而,这些研究更多地集中在审计委员会独立性、勤勉程度、规模以及专业性等方面,都是将审计委员会作为一个整体,考察其整体特征与公司盈余管理之间的关系。而由于人的异质性,审计委员会主任委员在教育程度、报酬水平、本地化程度上存在很大的差异,这些不同的特征都将影响审计委员会主任的行为决策,从而影响审计委员会的运作效率,并进一步对公司盈余管理程度产生影响。

三、 理论分析与研究假设

图1 审计委员会主任背景特征影响公司盈余管理水平的作用机制

盈余管理是企业管理者通过有目的的操纵财务报告过程,以获取某些私人利益的披露管理。盈余管理包括应计盈余管理和真实盈余管理。两者最本质的区别在于,应计盈余管理不改变公司的实际经济活动,不产生实际的现金流入与流出,只是改变了公司的实际盈余在不同会计期间的反映,而真实盈余管理改变了公司的实际经济活动,将对公司的现金流产生实际的影响,隐蔽性较高,面临极低的风险水平。应计盈余管理的经济后果将在短期内显现出来,而真实盈余管理的经济后果将在未来较长时期内显现出来。应计与真实盈余管理都具有损害未来业绩的属性,真实盈余管理比应计盈余管理对公司长期价值的损害更大[11]。由此可见,两种盈余管理方式无疑都将损害投资者利益。审计委员会制度也许能够减少这些代理冲突。作为审计委员会的负责人,审计委员会主任对审计委员会能否有效运行起着至关重要的作用,进而影响公司的盈余管理水平。同时,不同特征的管理者决策行为存在差异[12]。于是,本文系统分析审计委员会主任的教育程度、薪酬和本地化特征如何影响公司盈余管理水平。在我国制度背景下,审计委员会主任背景特征影响公司盈余管理水平的作用机制可用图1表示。

(一) 审计委员会主任教育程度与盈余管理

教育水平反映了管理者的认知能力、专业技能和综合素质,能够为公司的经营管理提供重要的资源支持[13]。Margarethe和Bantel研究发现,管理者教育水平越高,其战略行动的范围越广、速度越快,战略决策的制定越有利于企业长期发展[14]。Roberts等发现,具有较高教育水平的非执行董事能够更加有效的履行其职责[12]。姜付秀等认为,管理者学历越高,企业进行过度投资的可能性越低[15]。应计盈余管理通过会计政策等操纵会计信息,真实盈余管理通过真实的经营活动来操纵会计信息,而识别和认知这些潜在风险的能力都与独立董事所接受的教育和学习有密切关系。综上所述,本文认为,审计委员会主任受教育水平越高,知识越渊博,其理解能力和信息分析处理能力也就更高,越有可能利用他们扎实的专业基础知识以及丰富的实践经验来更好地领导和推动审计委员会的各项工作,加强对管理层的监督和财务报告的监控,抑制公司的应计与真实盈余管理。据此,本文提出假设H1a和H1b。

H1a:上市公司审计委员会主任教育程度与应计盈余管理负相关;

H1b:上市公司审计委员会主任教育程度与真实盈余管理负相关。

(二) 审计委员会主任薪酬与盈余管理

更高的、具有激励性的薪酬制度可以促使受雇佣者更努力地工作,使其愿意充分运用自身的专业技能和行业经验为企业服务。Hermalin和Weisbach研究发现,具有激励作用的薪酬制度可以提高独立董事对管理层的监督效率[16]。Engel等研究发现,《萨班斯法案》实施后,审计委员会成员的总报酬和现金报酬与审计费用显著正相关,并与审计委员会对财务报告实施内部控制的需求正相关[17]。杜胜利和张杰发现,独立董事津贴与公司业绩、独立董事工作时间显著正相关[18]。薪酬可能是影响审计委员会主任履职效率的重要因素。一方面,审计委员会主任的薪酬在一定程度上反映了其能力和声誉,高薪酬的审计委员会主任往往具备更高的学历、经验丰富并同时拥有庞大的社会关系网,他们能够运用这些资源更好地开展审计委员会的各项工作,行使应有的权利和义务;另一方面,高薪酬也保护了审计委员会主任的工作积极性,其与管理层和会计师的沟通将更加充分,对经济业务实质与会计信息更为熟悉,这将有助于减少敷衍、蒙蔽、游说等损害监管效力事件的发生,从而识别盈余的差异。综上所述,本文认为,审计委员会主任薪酬越高,越有可能充分发挥监督作用,抑制公司的应计与真实盈余管理。据此,本文提出假设H2a和H2b。

H2a:审计委员会主任薪酬与应计盈余管理负相关;

H2b:审计委员会主任薪酬与真实盈余管理负相关。

(三) 审计委员会主任本地化与盈余管理

作为审计委员会的领导者,审计委员会主任的行为决策对审计委员会的运作效率起着至关重要的作用。依照相关制度要求,审计委员会主任由公司具备财务会计背景的独立董事担任,但如果其日常工作所在地和上市公司高级管理层日常办公所在地不一致,就很可能导致审计委员会与管理层之间信息不对称。地理距离确实会影响股东、机构投资者、风险资本对公司的信息搜集、沟通及交流,进而影响信息不对称程度[19-20]。谢德仁和汤晓燕指出,审计委员会主任的本地化特征对公司的盈余质量有显著的正向作用[9]。地理距离不利于独立董事与管理层之间的信息传递与面对面的沟通,增加了交易成本,从而影响了独立董事的监管效率,但是,本地化却有助于增强独立董事与管理层之间的沟通、交流,减轻信息不对称,进而对相关经济业务事项有较周全的思考,并能够审慎行事。综上所述,本文认为,本地化的审计委员会主任能够更多地监督和观察公司的日常经营活动,详细全面地了解公司真实的运营状况,与非本地化的主任相比,能获取更多及时、可靠的高质量信息,这有助于其履行对管理层的监督职责,从而抑制公司的应计与真实盈余管理。据此,本文提出假设H3a和H3b。

H3a:审计委员会主任委员本地化与应计盈余管理负相关;

H3b:审计委员会主任委员本地化与真实盈余管理负相关。

四、 研究设计

(一) 样本选择及数据来源

本文以2011—2013年我国沪深两市所有A股公司为研究样本,并对其进行如下筛选:(1)剔除审计委员会主任委员特征数据缺失的公司;(2)剔除会影响研究结论可靠性的ST、*ST类公司;(3)剔除具有特殊行业特征的金融类公司;(4)剔除财务数据缺失的公司。经过以上筛选,本文最终得到5628个样本,其中,2011年有1691个样本,2012年有1954个样本,2013年有1983个样本。根据实际控制人性质的不同,本文将样本公司分为国有性质和非国有性质两类,其中,国有公司样本有2260个,非国公司有样本有3368个。本文审计委员会主任的背景特征数据通过手工检索各上市公司年报整理得到,所涉及的财务数据、公司治理数据均来自国泰安数据库(CSMAR)。

(二) 盈余管理的计量

1. 应计盈余管理的衡量

本文采用带符号的操控性应计利润(DA)来衡量应计盈余管理,借鉴Dechow等的研究,利用修正的Jones模型来进行估计,详细计算过程如下[21]。

(1) 计算总应计利润:

TAt=NIt-CFOt

(1)

式中,TAt为第t年总应计利润;NIt为第t年净利润;CFOt为第t年经营活动产生的现金净流量。

(2) 计算非操控性应计利润:

本文对模型(2)回归,接着将所得到的系数代入模型(3)中,即可求出非操控性应计利润。

TAt/At-1=β0+β1(1/At-1)+β2[(ΔSALESt-ΔRECt)/At-1]+β3(PPEt/At-1)+εt

(2)

NDAt=β0+β1(1/At-1)+β2[(ΔSALESt-ΔRECt)/At-1]+β3(PPEt/At-1)+εt

(3)

式中,At-1为第t-1年的期末总资产;ΔSALESt为第t年营业收入增加额;ΔRECt为第t年应收账款增加额;PPEt为第t年期末固定资产净额;NDAt为第t年非操控性应计利润。

(3) 计算操控性应计利润:

DAt=TAt/At-1-NDAt

(4)

式中,DAt为操控性应计利润。在衡量盈余管理时,本文根据Hribar等的研究[22],使用带符号的操控性应计利润(DA)来衡量应计盈余管理。

2. 真实盈余管理的衡量

本文参考Roychowdhury的做法[23],将真实盈余管理分为三个方面进行衡量:销售操控,如通过折扣、赊销的方式来提高当期销售收入;生产操控,即通过扩大生产,降低单位的产品成本;费用操控,如削减研发开支、广告费用和维修费用等可操控性费用以提高当期利润。

(1) 我们首先利用线性回归模型(5)、模型(6)、模型(7)估算出正常的经营活动现金流、生产成本、酌量性费用。

CFOt/At-1=α0+α1(1/At-1)+α2(St/At-1)+α3(ΔSt/At-1)+εt

(5)

PRODt/At-1=α0+α1(1/At-1)+β1(St/At-1)+β2(ΔSt/At-1)+β3(ΔSt-1/At-1)+εt

(6)

DISEXPt/At-1=α0+α1(1/At-1)+α2(St-1/At-1)+εt

(7)

CFOt为t年经营活动现金净流量,PRODt为t年生产产品成本,由销售产品成本与当期存货的变动额构成,DISEXPt为t年酌量性费用,由销售费用与管理费用构成。At-1为t-1年期末总资产,St为t年营业收入,St-1为t-1年营业收入,ΔSt为t年营业收入增加额,ΔSt-1为t-1年营业收入增加额。

(2) 异常的经营活动现金流(R_CFO)、生产成本(R_PROD)、酌量性费用(R_DISEXP)均是用当年实际发生值减去用估算得到的正常值计算得到:

R_CFO=(CFOt/At-1)-(NCFOt/At-1)

(8)

R_PROD=(PRODt/At-1)-(NPRODt/At-1)

(9)

R_DISEXP=(DISEXPt/At-1)-(NDISEXPt/At-1)

(10)

(3) 本文参照Sun等、蔡春等的做法[24-25],构造一个衡量公司真实盈余管理程度的综合性指标:

R_EM=R_PROD-R_CFO-R_DISEXP

(11)

(三) 模型建立

为了考察审计委员会主任背景特征对公司盈余管理的影响,本文分别以应计盈余管理和真实盈余管理为基础,构建了如下两个多元回归模型来检验研究假说:

DA=α0+α1EDU+α2PAY+α3LOC+α4GEN+α5AGE+α6DUAL+α7IND+α8BIG4+α9SIZE+α10ROA+α11LEV+α12YEAR+α13IND+ε

(12)

REM=α0+α1EDU+α2PAY+α3LOC+α4GEN+α5AGE+α6DUAL+α7IND+α8BIG4+α9SIZE+α10ROA+α11LEV+α12YEAR+α13IND+ε

(13)

其中DA包括正向可操控性应计利润和负向可操控性应计利润;REM为真实盈余管理,包括综合性指标R_EM、销售操控R_CFO、生产操控R_PROD、费用操控R_DISEXP。解释变量为审计委员会主任的教育程度(EDU)、薪酬(PAY)以及是否本地化(LOC)。

为了控制其他因素对盈余管理的影响,本文在参考前人研究的基础上[9,23-24],引入了性别(GEN)、年龄(AGE)、两职合一(DUAL)、董事会独立性(IND)、审计师质量(BIG4)、公司规模(SIZE)、资产收益率(ROA)、资产负债率(LEV)等控制变量,为了控制年度和行业因素的影响,模型中还加入了年度虚拟变量(Year)和行业虚拟变量(Indus)。所有变量的具体定义及说明详见表1。

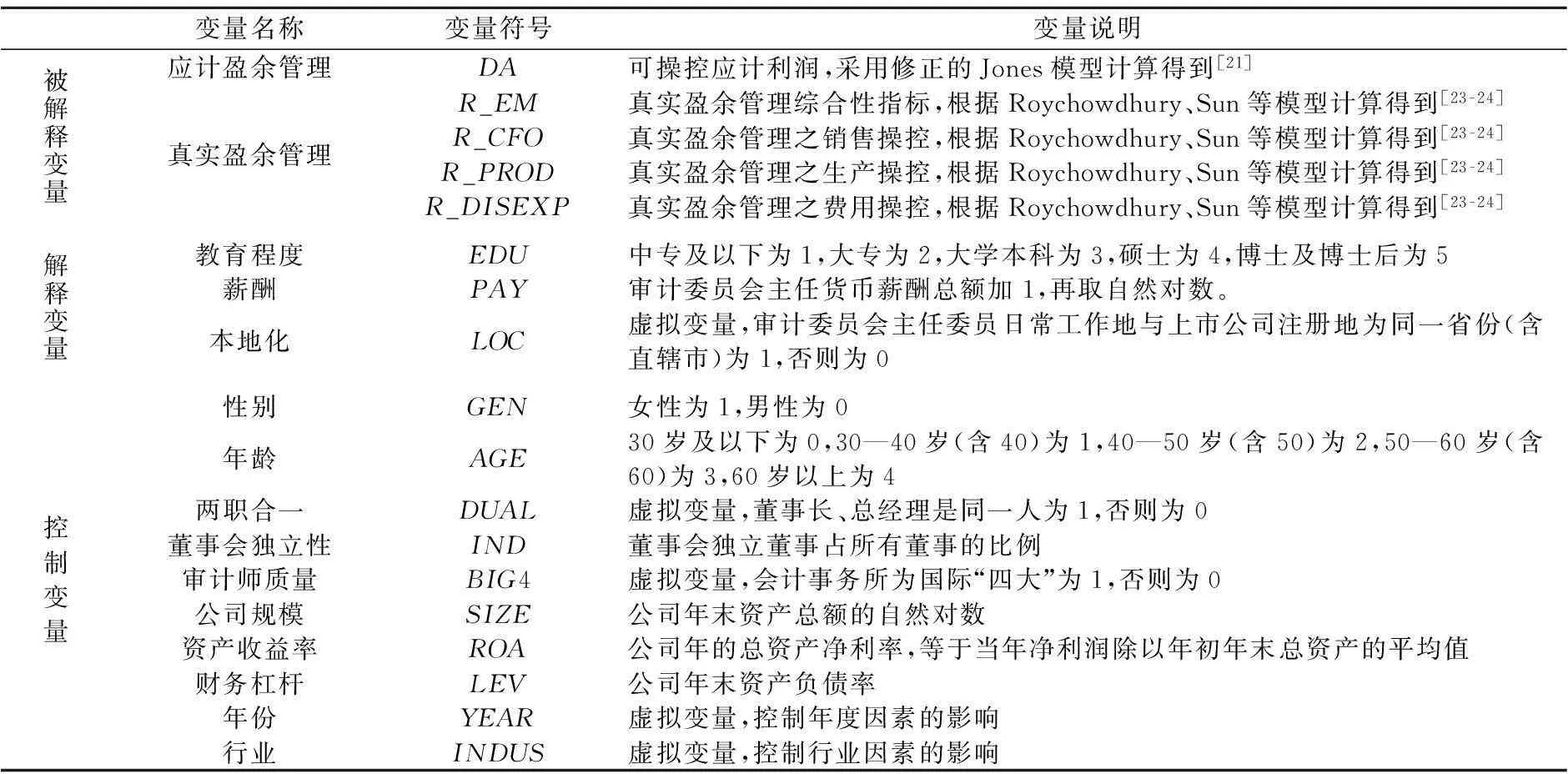

表1 变量定义

五、 实证研究

(一) 描述性统计分析

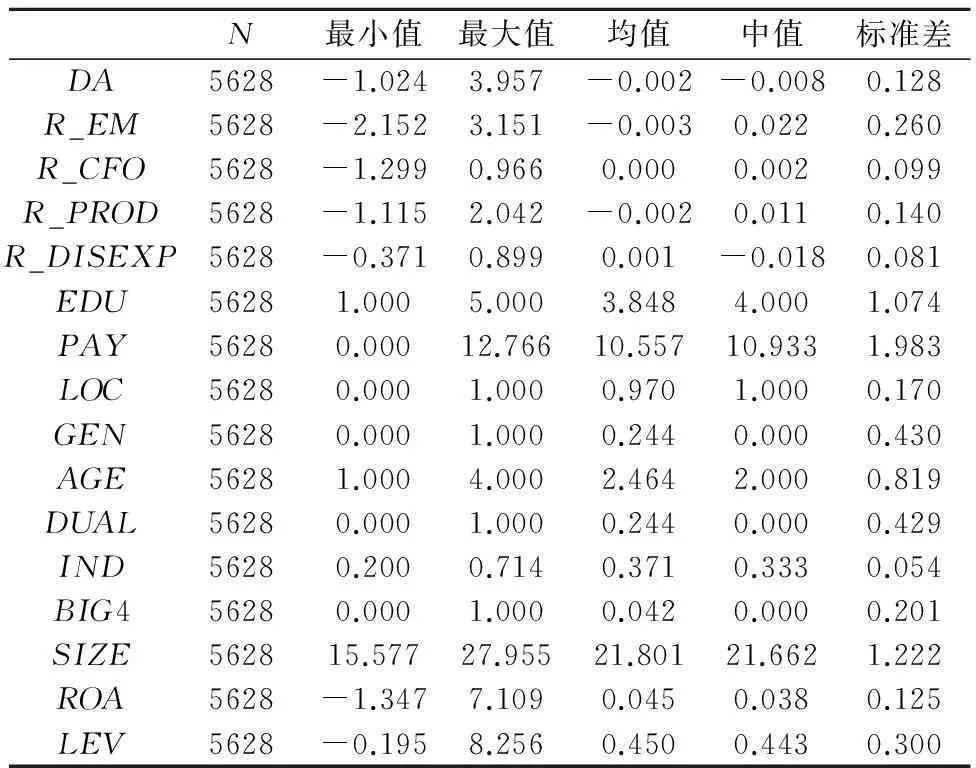

各变量描述性统计的结果如表2显示。从表2可以发现,审计委员会主任教育程度(EDU)的均值为3.848,中值为4,表明了审计委员会主任大多数都拥有在硕士及以上学历。审计委员会主任薪酬(PAY)的均值为10.557,最小值为0,最大值为12.766。审计委员会主任本地化的均值(LOC)为0.970,说明审计委员会主任委员的日常工作所在地与公司高级管理层在同一省份(含直辖市)的样本观测值占比为97.0%。可操控应计利润(DA)的范围从-1.024到3.957,其均值和中值分别为-0.002和-0.008。真实盈余管理综合指标(R_EM)的范围从-2.152到3.151,其均值和中值分别为-0.003和0.022。同时,还可以看出,审计委员会主任性别(GEN)的均值为0.244,说明样本数据中审计委员会主任为女性的公司占24.4%。审计委员会主任年龄(AGE)的均值为2.464,中值为2,说明审计委员会主任年龄主要集中在40—50岁之间。样本数据中24.4%的公司董事长和总经理为同一人(DUAL);董事会中独立董事所占比例(IND)从20.0%至71.4%不等,均值为37.1%,基本满足了监管机构对上市公司独立董事所比占比例(1/3)的要求;仅有4.2%的公司选择四大会计师事务所(BIG4)。

表2 描述性统计

(二) 主要变量相关性检验

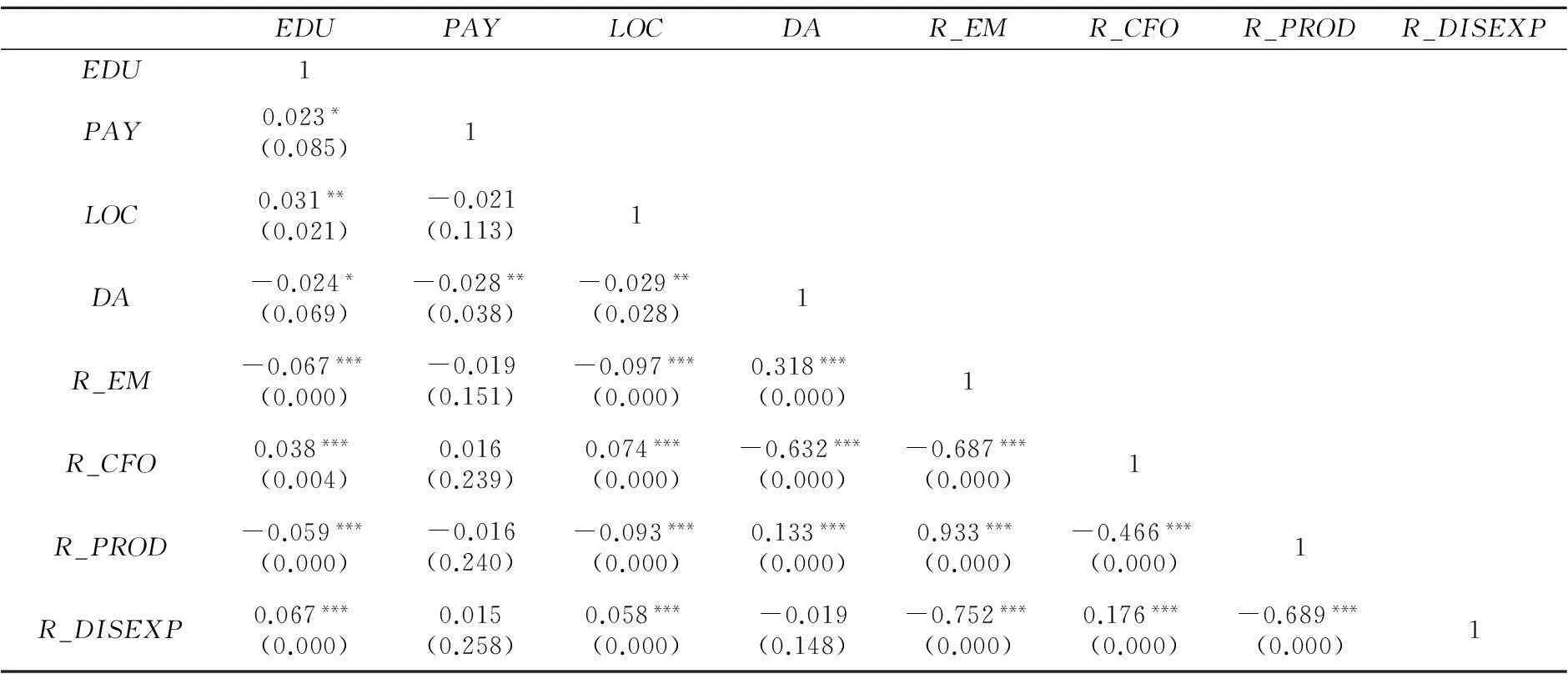

表3给出了各变量之间的Pearson相关系数。从表3可以看出,应计盈余管理(DA)与审计委员会主任的教育程度(EDU)、薪酬水平(PAY)、本地化(LOC)显著相关,相关系数分别为-0.024、-0.028、-0.029,说明审计委员会主任教育程度、薪酬水平和本地化能够抑制公司的应计盈余管理,这一结果初步验证了H1a、H2a、H3a。真实盈余管理综合性指标(R_EM)与审计委员会主任教育程度(EDU)的相关系数为-0.067,与审计委员会主任本地化(LOC)的相关系数为-0.097,均在1%的显著性水平上相关,其中真实盈余管理之生产操控(R_PROD)与审计委员会主任教育程度(EDU)、审计委员会主任本地化(LOC)均在1%的显著性水平上负相关,而真实盈余管理之销售操控(R_CFO)和真实盈余管理之费用操控(R_DISEXP)与审计委员会主任教育程度(EDU)、审计委员会主任本地化(LOC)均在1%的显著性水平上正相关,说明了审计委员会主任教育程度、本地化能够有效抑制企业的真实盈余管理程度,初步验证了H1b、H3b。

表3 主要变量的相关系数表

注:***、**、*分别表示在1%、5%、10%的水平上显著(双尾检验)。表格内数字为Pearson相关系数,括号内数字为P值。下同。

此外,从表3可以发现,应计盈余管理(DA)与真实盈余管理综合性指标(R_EM)显著正相关,表明公司可能同时进行应计盈余管理和真实盈余管理活动。从真实盈余管理各分变量之间的相关性可出看出,生产操控(R_PROD)与费用操控(R_DISEXP)之间显著负相关,表明公司可能同时进行生产操控和费用操控;生产操控(R_PROD)与销售操控(R_CFO)之间显著负相关,表明公司可能同时进行生产操控和销售操控;费用操控(R_DISEXP)与销售操控(R_CFO)之间显著正相关,表明公司可能同时进行费用操控和销售操控。R_EM与R_CFO显著负相关、与R_PROD显著正相关、与R_DISEXP显著负相关,说明真实盈余管理综合性指标(R_EM)指标的设定符合预期目的,其值越大表示公司向上盈余管理。

(三) 多元回归分析

1. 审计委员会主任背景特征与应计盈余管理

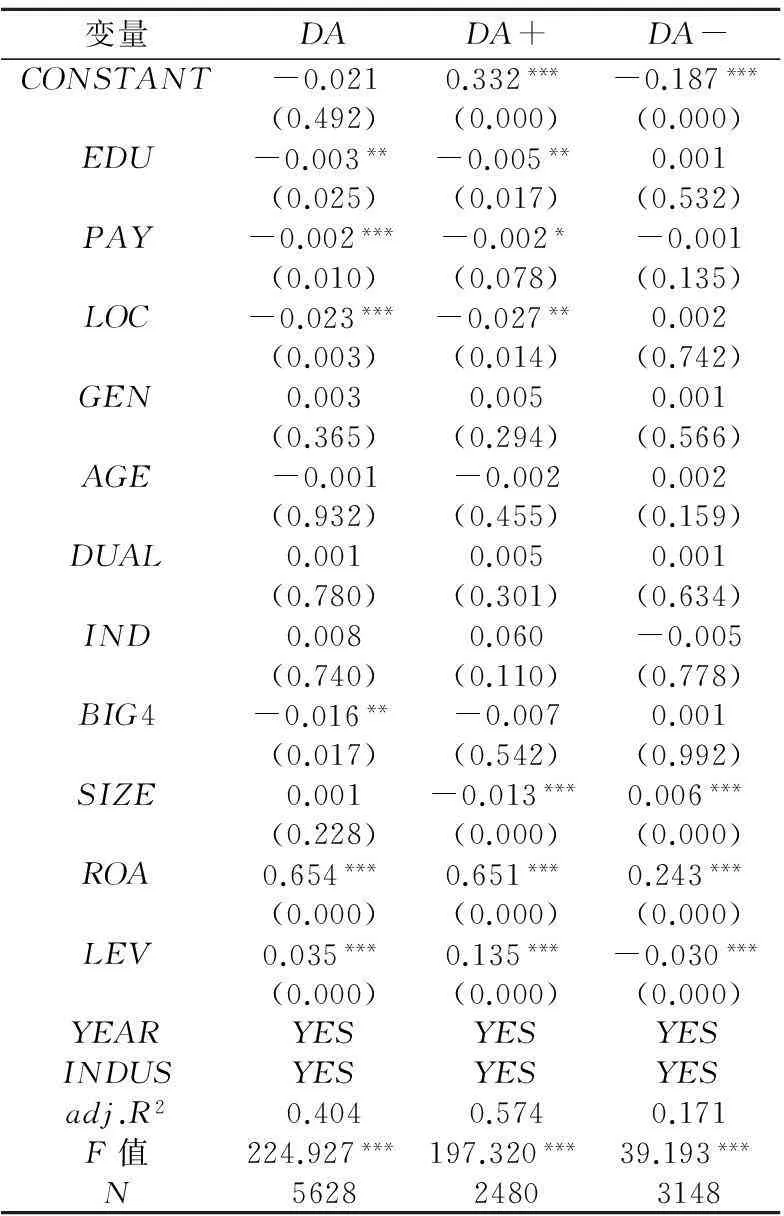

表4 审计委员会主任特征与应计盈余管理回归结果

表4显示了审计委员会主任背景特征与应计盈余管理的回归结果。为检验审计委员会主任特征对应计盈余管理的影响,本文将前述计算得到的应计盈余管理变量(DA)代入模型进行回归。从表4中可以发现,EDU与DA在5%水平上显著负相关,这表明审计委员会主任的教育程度能够抑制公司的应计盈余管理行为,这与H1a预期一致。PAY与DA在1%水平上显著负相关,这表明审计委员会主任的薪酬对企业的应计盈余管理行为具有抑制作用,验证了我们之前所提H2a。LOC与DA在1%水平上显著负相关,这表明审计委员会主任本地化特征能降低公司的应计盈余管理程度,H3a得到了验证,与谢德仁和汤晓燕的研究结论一致[9]。

控制变量方面,可以发现,审计委员会主任的性别(GEN)和年龄(AGE)不影响应计盈余管理;董事长和总经理是否两职合一(DUAL)、董事会独立性(IND)以及公司规模(SIZE)不影响公司应计盈余管理;高质量外部审计(BIG4)能够显著降低企业应计盈余管理;资产收益率(ROA)与应计盈余管理呈显著正相关关系;财务杠杆(LEV)越高的公司进行盈余管理的可能性越大,这可能是因为公司资产负债率比较高的时候,来自债权人的压力增大,为了减轻这种压力,管理者倾向于进行盈余管理。

进一步地,本文将应计盈余管理分成正向应计盈余管理(DA+)和负向应计盈余管理(DA-)两组,分别代入模型进行回归。从表4中可知,对于正向的应计盈余管理(DA+),EDU与DA+在5%水平上显著负相关,这表明审计委员会主任教育程度对正向的应计盈余管理具有显著的抑制作用;PAY与DA+在10%水平上显著负相关,这表明审计委员会主任薪酬水平越高,越能有效地抑制正向应计盈余管理行为;LOC与DA+在5%水平上显著负相关,这表明审计委员会主任本地化特征能够抑制正向应计盈余管理。对于负向的应计盈余管理(DA-),EDU、PAY、LOC均未能通过显著性检验,说明审计委员会主任教育程度、薪酬水平、本地化与负向应计盈余管理不相关。这些结论表明,正向的应计盈余管理由于更容易被审计师和监管机构审查,审计委员会主任的履职风险较高,从而促使其有效履职,并对公司的正向应计盈余管理产生抑制作用。

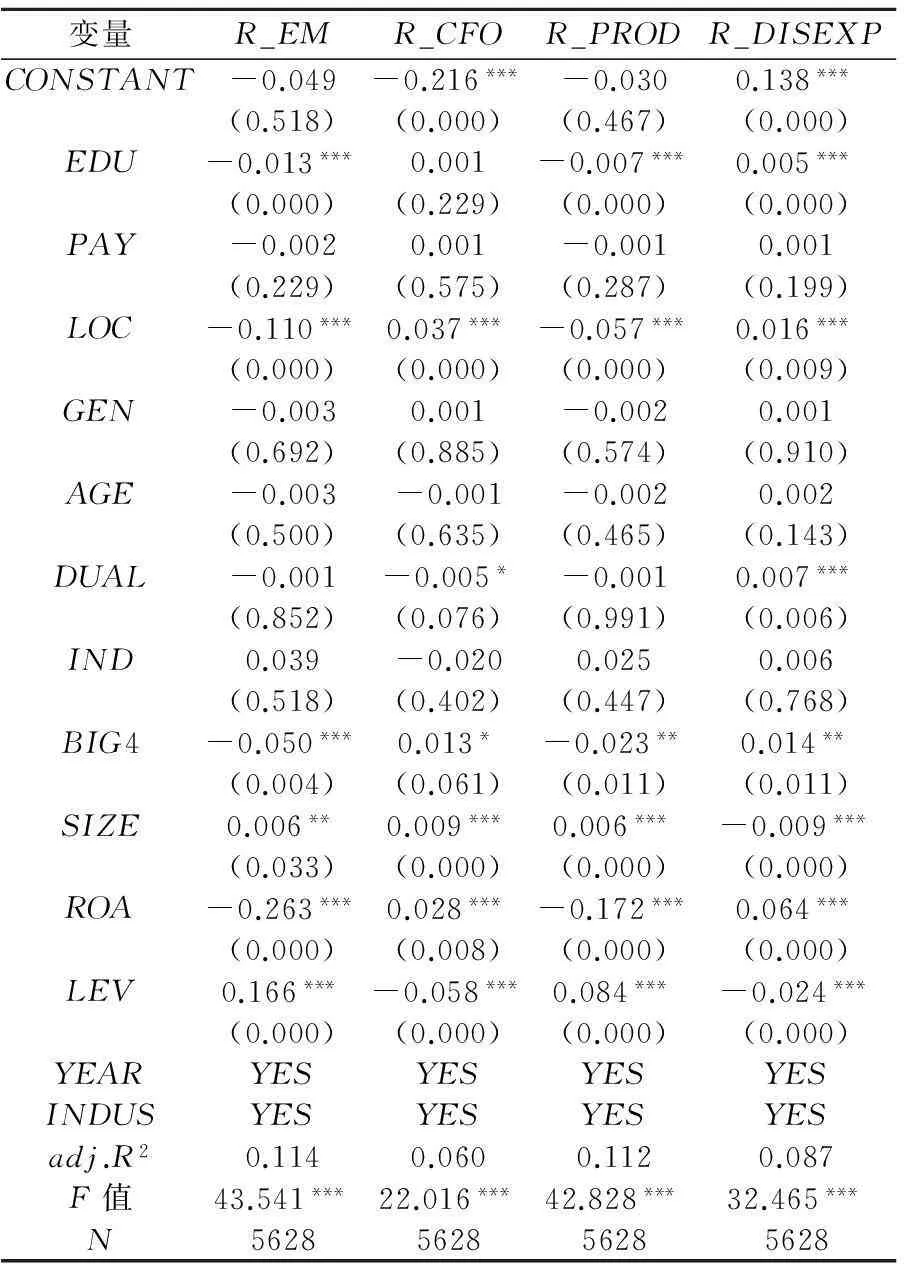

表5 审计委员会主任特征与真实盈余管理回归结果

2. 审计委员会主任特征与真实盈余管理

表5报告了审计委员会主任背景特征与真实盈余管理的回归结果。本文将计算得到的真实盈余管理综合性指标变量(R_EM)引入模型,回归结果显示,EDU与R_EM在1%的水平上显著负相关,说明审计委员会主任教育程度能够抑制公司的真实盈余管理行为,这与H1b预期一致;LOC与R_EM在1%的水平上显著负相关,表明审计委员会主任本地化能降低公司的真实盈余管理,H3b得到了验证。审计委员主任的PAY均未能通过显著性检验,说明审计委员会主任薪酬水平与真实盈余管理(R_EM)不相关,H2b未获得经验证据的支持。控制变量方面,审计委员会主任的性别(GEN)、审计委员会主任年龄(AGE)、董事长和总经理两职合一(DUAL)、董事会独立性(IND)与真实盈余管理(R_EM)不相关;高质量外部审计(BIG4)、资产收益率(ROA)与真实盈余管理(R_EM)负相关;公司规模(SIZE)、财务杠杆(LEV)与真实盈余管理(R_EM)正相关。

当公司采用真实盈余管理向上做高利润时,将出现更低的经营现金流、更高的生产成本和更低的销售费用,因此,本文进一步回归分析审计委员会主任背景特征对真实盈余管理之分变量(R_CFO、R_PROD、R_DISEXP)的影响。从表5中可知,EDU与R_DISEXP在1%的水平上显著正相关,与R_PROD在1%的水平上显著负相关,表明审计委员会主任教育程度越高,生产操控及费用操控行为越能够得到显著抑制;LOC与R_CFO及R_DISEXP在1%的显著水平上正相关,与R_PROD在1%的显著水平上负相关,表明审计委员会主任本地化特征能够对企业的销售操控、生产操控及费用操控行为产生显著的抑制作用。综上结果,本文的H1b和H3b得到了验证,即审计委员会主任教育程度和本地化特征均能够抑制公司的真实盈余管理行为。

(四) 进一步分析

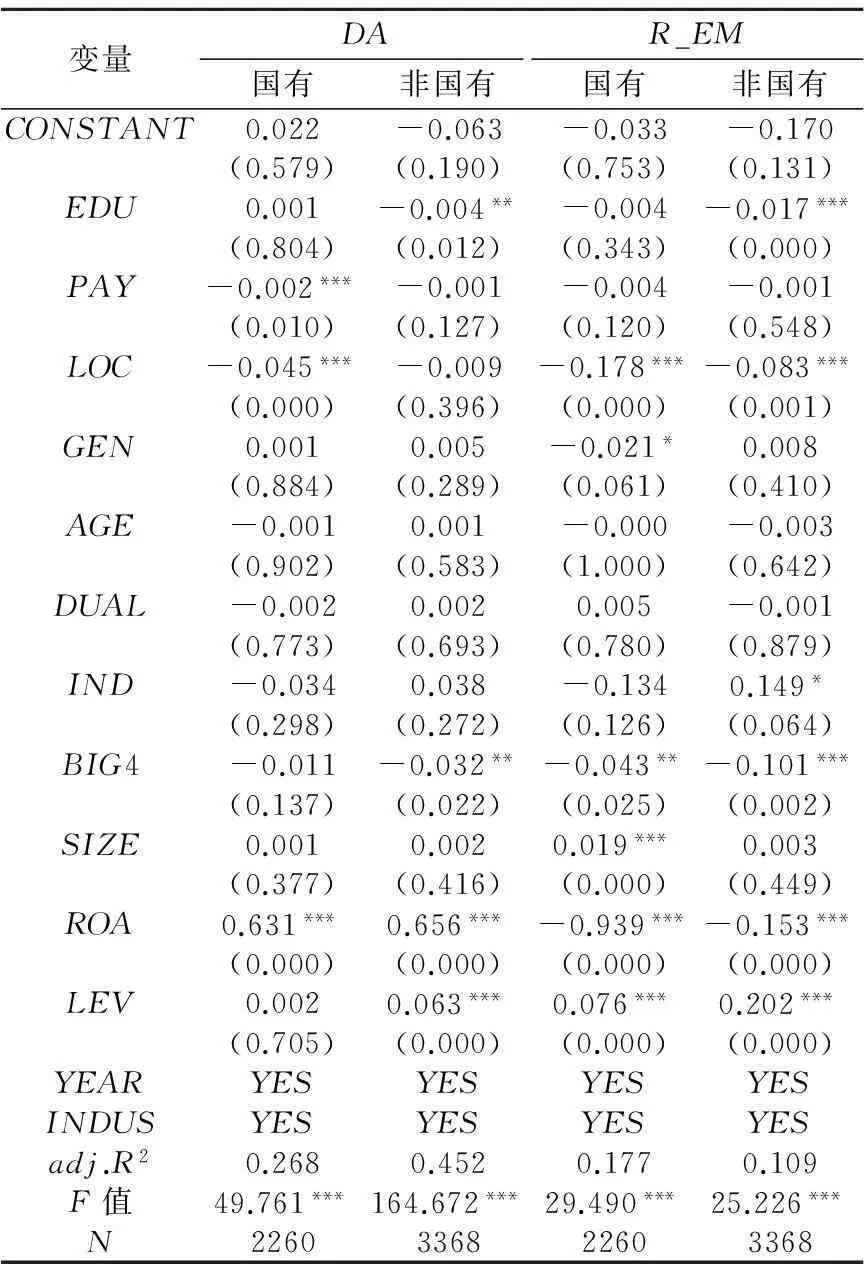

由于国有企业与非国有企业对审计委员会主任的任命程序、任职资格、重视程度等都存在较大差异,而这些差异可能导致两类企业的审计委员会主任背景特征的差异性,进而对公司的应计与真实盈余管理产生不同的影响。因此,本文将上市公司实际控制人性质作为划分标准,将总体样本划分为国有和非国有上市公司两组,从不同产权性质的角度,研究审计委员会主任背景特征对应计和真实盈余管理的影响,进一步验证本文的研究假设。

表6报告了国有公司子样本和非国公司子样本应计盈余管理和真实盈余管理的多元回归结果。在应计盈余管理方面,从表6可以看出:在国有样本组内,PAY与DA显著负相关,说明审计委员会薪酬水平发挥了激励效应,应计盈余管理行为得到抑制;LOC与DA显著负相关,说明审计委员会主任本地化有助其获取充分的信息,减少信息不对称,从而使应计盈余管理行为得到抑制。在非国有样本组内,EDU与DA显著负相关,说明审计委员会主任的受教育程度越高,越能够有效抑制公司的应计盈余管理程度。

在真实盈余管理方面,从表6中可以看出,在国有样本组内,LOC与R_EM呈显著负相关;在非国有样本组内,EDU、LOC与R_EM显著负相关。这说明了审计委员会主任本地化特征能够抑制国有企业的真实盈余管理,而对于非国有企业,审计委员会主任教育程度和本地化是影响真实盈余管理的重要因素。总而言之,上述结果与前文实证分析结果一致,支持了假设H1a、H1b,H2a,H3a、H3b。

表6 审计委员会主任特征与盈余管理的回归结果:

(五) 稳健性检验

(1) 为了避免回归模型中变量之间多重共线性的存在对研究结论的影响,本文对表4、表5和表6中各个回归模型的多重共线性进行了检验。结果显示,各模型方差膨胀因子(VIF)值介于1.010—4.017之间;而容忍度(Tolerance)在0.246—0.990之间,都大于0.1,说明本文的模型设定不存在严重的多重共线性问题,同时也说明了我们将回归模型中所有审计委员会主任背景特征变量同时作为解释变量进行回归是合适的。

(2) 为了检验审计委员会主任的高级职称是否会对研究结论产生影响,本文在控制了高级职称之后,重新对表4、表5和表6中的各个回归模型进行了检验。结果显示,审计委员会主任的高级职称对应计与真实盈余管理均无显著影响,前文的研究结论仍保持不变。

六、 研究结论与建议

本文以我国2011—2013年沪深两市A股上市公司为研究样本,从审计委员会主任背景特征的视角,揭示了这些特征与应计和真实盈余管理之间的关系,并且从产权性质的角度做了进一步分析。在描述性统计和相关性分析的基础上,本文使用线性回归模型检验了本文提出的假设。全文的主要发现是:(1)审计委员会主任的教育程度与应计和真实盈余管理呈显著负相关关系,这说明高学历的审计委员会主任能够降低公司的盈余管理程度;(2)审计委员会主任的薪酬与应计盈余管理呈显著负相关关系,说明高薪酬有利于保护审计委员会主任工作积极性,降低公司的应计盈余管理程度;(3)审计委员会主任的本地化与应计和真实盈余管理呈显著负相关关系,说明审计委员会主任日常办公地与管理层办公地一致能使其获得更多关于公司的信息,使得审计委员会能更有效地运行,从而降低了公司的盈余管理程度。

本文研究还有如下启示:第一,在不同类型的盈余管理行为上,不同背景特征的审计委员会主任的治理作用可能不尽相同。在考虑审计委员会的治理机制时,我们需要充分考虑审计委员主任各自的背景特征及其作用,同时也为上市公司选聘审计委员会主任委员提供参考。第二,在我国上市公司存在代理冲突的情况下,除了通过规范独立董事制度提高公司治理水平之外,还可以考虑通过加强对审计委员会主任队伍建设来提高公司治理水平。

参考文献:

[1]Zang A. Evidence on the trade-off between real activities manipulation and accrual-based earnings management[J]. Accounting Review,2012,87(2):675-703.

[2]Klein A. Audit committee, board of director characteristics, and earnings management[J]. Journal of Accounting and Economics,2002(33):375-400.

[3]Ryan D, Jenny G S, Pamela K. Internal governance structures and earnings management[J]. Accounting and Finance,2005,45(2):241-267.

[4]Baxter P, Cotter J. Audit committees and earnings quality[J]. Accounting and Finance.2009,49(5):267-290.

[5]Dhaliwal D, Naiker V, Navissi F. The association between accruals quality and the characteristics of accounting experts and mix of expertise on audit committees[J]. Contemporary Accounting Research,2010,27(3):787-827.

[6]Badolato P G, Donelson D C, Ege M. Audit committee financial expertise and earnings management: the role of status[J]. Journal of Accounting and Economics,2014,58(4):208-230.

[7]翟华云.审计委员会和盈余质量——来自中国证券市场的经验证据[J].审计研究,2006(6):50-57.

[8]倪慧萍.审计委员会设立对盈余管理的影响[J].审计与经济研究,2008(3):28-32.

[9]谢德仁,汤晓燕.审计委员会主任委员本地化与公司盈余质量[J].审计研究,2012(6):90-96.

[10]邓晓岚,陈运森,陈栋.审计委员会与薪酬委员会委员交叠任职、盈余管理与经理人薪酬[J].审计研究,2014(6):83-91.

[11]Cohen D A, Zarowin P. Accrual-based and real earnings management activities around seasoned equity offerings[J]. Journal of Accounting and Economics,2010,50(7):2-19.

[12]Roberts J, McNulty T, Stiles P. Beyond agency conceptions of the work of the non-executive director: creating accountability in the Boardroom[J]. British Journal of Management,2005,16(Supplement s1):5-26.

[13]Barker V, Mueller G. CEO characteristics and firm R&D spending[J]. Management Science,2002,98(6):782-801.

[14]Margarethe F W, Bantel K A. Top management team demography and corporate strategic change[J]. The Academy of Management Journal,1992,35(1):91-121.

[15]姜付秀,伊志宏,苏飞,等.管理者背景特征与企业过度投资行为[J].管理世界,2009(1):130-139.

[16]Hermalin B E, Weisbach M S. Endogenously chosen boards of directors and their monitoring of the CEO[J]. American Economic Review,1998,88(2):96-118.

[17]Engel E, Hayes R M, Wang X. Audit committee compensation and the demand for monitoring of the financial reporting process[J]. Journal of Accounting and Economics,2010,49(1):136-154.

[18]杜胜利,张杰.独立董事薪酬影响因素的实证研究[J].会计研究,2004(9):82-88.

[19]Boubaker S. Derouiche I, Lasfer M. Geographic location, excess control rights, and cash holdings[J]. International Review of Financial Analysis,2015,42(3):24-37

[20]黄福广,彭涛,邵艳.地理距离如何影响风险资本对新企业的投资[J].南开管理评论,2014(6):83-95.

[21]Dechow P M,Sloan R G,Sweeney A P. Detecting earnings management[J]. Accounting Review,1995,70(2):193-225.

[22]Hribar P, Craig N D. The use of unsigned earnings quality measures in tests of earnings management[J]. Journal of Accounting Research,2007,45(5):1017-1053.

[23]Roychowdhury S. Earnings management through real activities manipulation[J]. Journal of Accounting and Economics,2006,42(3):335-370.

[24]Sun J, Lan G, Liu G P. Independent audit committee characteristics and real earnings management[J]. Managerial Auditing Journal,2014,29(2):153-172.

[25]蔡春,李明,和辉.约束条件、IPO盈余管理方式与公司业绩——基于应计盈余管理与真实盈余管理的研究[J].会计研究,2013(10):35-42.

[责任编辑:刘茜]

The Background Characteristics of Audit Committee Chair and EarningsManagement: Based on the Study of Accrual and Real Earnings Management

XIANG Rui, Yang Yating

(Business School School of Business, Sichuan University, Chengdu 610064, China)

Abstract:This paper chooses Chinese A-share companies listed in Shanghai and Shenzhen stock market from 2011-2013 as research samples, and empirically examines the relationship between background characteristics of the audit committee chair and earnings management. The results show that, the education degree and localization of the audit committee chair can significantly inhibit accrual and real earnings management. The allowance of the audit committee chair can pose an inhibitory effect on the accrual earnings management, but the effect cannot be applied to real earnings management. A further analysis shows that, based on differences between state-owned enterprises and non state-owned enterprises, the inhibitory effects of audit committee chair’s background characteristics on earnings management are also different.

Key Words:audit committee; director features; audit quality; accrual earnings management; real earnings management; earnings manipulation; small and medium stockholders equity protection; corporate governance

[收稿日期]2015-07-14

[基金项目]四川大学中央高校基本科研业务费研究专项(sqky201226);四川省社会科学规划项目(SC15JR004);四川省系统科学与企业发展中心项目(Xq15C05);中国博士后基金项目(2013M531975)

[作者简介]向锐(1973—),男,重庆人,四川大学商学院副教授,会计学博士,博士后,从事公司治理与财务管理研究;杨雅婷(1993—),女,四川广元人,四川大学商学院硕士研究生,从事财务与会计研究。

[中图分类号]F239.43

[文献标识码]A

[文章编号]1004-4833(2016)03-0031-10