当代世界各国单一税改革的特征分析

2016-06-17朱为群陶瑞翠

朱为群,陶瑞翠

(上海财经大学 公共经济与管理学院,上海 200433)

经济与管理研究

当代世界各国单一税改革的特征分析

朱为群,陶瑞翠

(上海财经大学 公共经济与管理学院,上海200433)

[摘 要]单一税作为一项根本性税制改革方案,20世纪中期只在部分避税天堂得到运用,直到20世纪90年代中后期才开始获得经济转型国家的青睐,特别是俄罗斯13%的单一税改革促使了单一税俱乐部的扩张。当代世界各国的单一税改革主要具有四个方面的特征:首先,在时间分布方面呈现出两期爆发式增长态势;其次,在空间分布方面以欧亚大陆国家为中心,并向其他地区蔓延;再次,在制度方面表现为规范的税基和不断降低的税率;最后,在改革动向方面具有局部向累进税回退的特点,部分国家增加了单一税的税率级次,重新实施累进所得税。单一税符合“宽税基、低税率”的税制改革要求,对于我国的个人所得税制改革具有一定的启示意义。

[关键词]单一税改革;比例税率;税制改革;税收特征分析;个人所得税;税收政策;累进税;地方税

一、 引言

个人所得税自诞生以来,比例税率和累进税率并存的局面一直持续至今,但两次世界大战以后,累进税率逐渐占据支配地位。皮凯蒂指出,累进税是两次世界大战的产物,同时也是民主政治的产物[1]。然而,从20世纪90年代中后期开始,单一比例税率的个人所得税有所复兴,特别是2001年俄罗斯的所得税改革推动了单一税俱乐部的成长。本文的单一税特指单一比例税率的个人所得税。作为根本性税制改革方案之一,它在世界“宽税基、低税率”的税制改革浪潮中独树一帜。截至2015年末,总共有33个国家和地区实施了单一税改革,平均税率仅为17%。单一税改革热潮是否会席卷以累进税为主的欧美发达国家呢?

目前,欧美发达国家大都实施累进个人所得税,短期之内并没有单一税改革的具体立法行动。但是,有关单一税的探讨由来已久,特别是在美国,不仅有学术探讨,还有政治家推动相关立法活动。斯坦福大学胡佛研究中心霍尔和拉布什卡1985年出版的《单一税》一书影响深远,他们倡导建立“不论个人或公司之各种来源所得,都按同一个税率只课税一次”[2]的简单税制,激发了社会各界对于单一税的普遍关注。美国政界对于单一税改革同样表现出一定程度的积极性,提出了不同的改革设想,他们不仅有进入立法讨论程序的具体改革方案,还有各政党的总统提名候选人在竞选过程中提出的单一税具体改革设想。福布斯集团总裁史提夫·福布斯于1996年和2002年两次表达了对于17%的单一税支持态度,参加2016年总统竞选的共和党候选人保罗和卡尔森都主张实施单一税改革。其他欧美发达国家的学者,例如荷兰的Caminada和Goudswaard[5]、Jacobs等[6]和德国的Heer和Trede[7]、Fuest等[8]都显示了对于单一税改革的兴趣,他们从学术层面探讨了本国单一税改革的潜在经济影响。

当代单一税改革的步伐并未停止。研究单一税在时间、空间、制度和改革动向等方面的表现及其原因,不仅有利于从整体上总结和把握单一税改革的基本特征,而且有利于为我国个人所得税制的改革带来新的启示。

二、 单一税的时间分布特征:两期爆发式增长

(一) 单一税爆发式增长的描述性分析

当代单一税改革虽兴起于20世纪中期的泽西岛和根西岛等著名的国际避税地,但直到20世纪90年代才引起国际社会的广泛关注。单一税改革的两期爆发性增长主要集中于20世纪与21世纪之交。

单一税改革的第一次爆发集中在1994年和1995年波罗的海三国。在经历了苏联解体以后,爱沙尼亚率先于1994年推行了26%的单一比例税率的个人所得税;随后,同处于波罗的海沿岸的立陶宛和拉脱维亚,也加入了单一税俱乐部,这掀起了短时期的改革热潮。立陶宛于1994年将原有的18%~33%的累进所得税改革为33%的单一税,即将原有所得税制的最高边际税率作为单一税的比例税率;拉脱维亚于1995年将原有的两档10%和25%的累进所得税改革为25%的单一税,并且大幅度提高了费用的基本扣除标准。单一税改革为这些国家的经济注入了活力,适应了向市场经济的转型,推动了资本投资的增长,创造了更多的工作需求。特别是,简单的单一比例所得税对于外国直接投资进入本国具有特别的吸引力。

单一税改革的第二次爆发始于21世纪初的俄罗斯。2001年俄罗斯将12%~35%的三级超额累进税率改为13%的单一比例税率。俄罗斯单一税的成功改革吸引了大批国家的关注,东欧和中欧很多前社会主义国家纷纷加入了单一税俱乐部,从而形成了新一波单一税改革的热潮,并且这种影响持续了将近10年。在2004—2009年间,每年约有三四个国家实施单一税改革,可见单一税国家的总数在稳步增长中。特别是2007年,包括哈萨克斯坦、蒙古和毛里求斯等在内共有七个国家实施了单一税改革,成为单一税国家增长数量最多的年份。

(二) 单一税爆发式增长的原因探讨

1. 第一次单一税爆发式增长的原因

首先,东欧剧变使得波罗的海三国面临相同的制度背景和改革任务。爱沙尼亚、立陶宛和拉脱维亚原有的计划经济体制严重限制了国民经济的发展,使得如何更好地恢复经济是各国经济改革的重点。高度集中的计划经济体制背景是三国的共性,单一税在一国的成功实施具有重大的毗邻效应,极容易引发相同制度背景国家的类似变革,这是形成单一税第一次爆发性增长的重要体制原因。

其次,单一税自身简单的制度设计符合东欧剧变之后各国的改革需要,有利于市场经济的建立。爱沙尼亚、立陶宛和拉脱维亚经历了东欧剧变之后,在面临多项税制改革的建议之中,为何会选择单一税方案呢?对于经济转型国家而言,单一税简单的税制设计,从根本上消除了原有所得税制度中由严重的差异化税收规定和较高的名义税率导致的税基侵蚀、逃避税和不公平等诸多问题,不仅可以便利政府的所得税征收管理,保障了政府财政收入的稳定增长,而且还减少了对经济要素的抑制和扭曲作用,从而有利于国民经济的恢复和发展。

总之,东欧剧变带来的单一税改革适应了市场经济体制的建立,有利于促进有关各国经济的迅速增长。比例税率的税制设计降低了对国民经济的干预,同时便利了税收的征管,减少了效率损失。

2. 第二次单一税爆发式增长的原因

首先,俄罗斯的大国地位增强了其单一税改革的国家影响力,引起了世界其他国家对于所得税制改革的关注。与其他实行单一税改革的国家不同,俄罗斯在国际社会的大国地位使得其税制改革获得了更广泛的关注,证明了单一税改革这种所得税制度根本性变革对于大国的适用性。受俄罗斯单一税改革的直接影响,2001年以后,哈萨克斯坦、蒙古、匈牙利等面积较大的国家也纷纷加入了单一税改革的行列。

其次,俄罗斯的单一税改革直接影响了周边国家的所得税制度重构,特别是前苏联的成员国。与俄罗斯有相似经济背景的其他周边国家,他们都曾经历了高度集中的计划经济体制。在向市场经济转轨的过程中,单一税解放了束缚经济增长的要素,有利于经济体制的顺利转变。格鲁吉亚、罗马尼亚和土库曼斯坦均于2005年实施了单一税改革。这表明地理上的相邻性促进了单一税改革的外溢。

再次,俄罗斯改革的良好经济成效增强了其他国家单一税改革的信心,激发了改革的热情,推动了单一税国家的数量增长。单一税改革是俄罗斯经济转轨改革的众多措施之一,虽然尚无确切数据表明其对于经济增长贡献的具体程度,但是它确实增加了政府的税收收入,即改革当年的名义个人所得税收入增加了46%,剔除税收优惠后的实际个人所得税收入增加了26%,个人所得税占GDP的比重增加了20%[9]。

总之,单一税简单的税制设计不仅降低了逃避税的空间,而且简化了税收征管,从而有利于改革的顺利推进。它在俄罗斯的良好经济成效增强了单一税扩散的现实基础,吸引其他国家实施单一税改革或者探讨改革的可行性。

三、 单一税的空间分布特征:集聚与蔓延并存

(一) 单一税空间集聚与蔓延的描述性分析

目前实行单一税的国家和地区已经遍布世界七大洲,但主要集中在欧亚大陆的内陆地区,其空间分布特征可以从静态和动态视角分析。

图1 截至2015年末全球实行单一税的国家或地区分布

从静态视角来看,2015年实行单一税的33个国家和地区主要集中在欧亚大陆,其中,欧洲国家或地区有15个,亚洲国家或地区有7个,即欧亚国家占单一税国家总数的66.67%。图1清晰地揭示了单一税国家的空间集聚特点。

具体来看,到2015年为止,实行单一税的欧洲国家或地区有白俄罗斯、波斯尼亚和黑塞哥维那、保加利亚、爱沙尼亚、格鲁吉亚、根西岛、匈牙利、泽西岛、拉脱维亚、立陶宛、马其顿、黑山、罗马尼亚、俄罗斯、德涅斯特河沿岸共和国共15个国家或地区;实行单一税的亚洲国家或地区包括香港、哈萨克斯坦、吉尔吉斯斯坦、蒙古、南奥塞梯、东帝汶和土库曼斯坦共7个国家或地区。实行单一税的非洲国家或地区有毛里求斯、马达加斯加、塞舌尔和圣赫勒拿岛,中美洲的特立尼达和多巴哥共和国、伯利兹两个国家实行单一税;北美洲实行单一税的国家或地区有格林纳达和牙买加;南美洲实行单一税的国家或地区有玻利维亚和圭亚那;实行单一税的大洋洲国家只有图瓦卢一个。2015年单一税在世界各大洲分布数量如表1所示。

表1 截至2015年末世界各大洲实行单一税的国家或地区分布表

从动态视角来看,单一税空间集聚蔓延特点是逐渐形成的,以欧亚大陆为中心,并向四周扩散到其他地区。这些欧亚大陆的国家主要集中于内陆地区,沿海国家较少。集中于欧亚大陆的单一税改革也表现出一定的外延趋势,蔓延到包括非洲、南北美洲国家,乃至大洋洲和中美洲。当代单一税改革最初产生于欧洲的海峡群岛;随着苏联解体,东欧原社会主义国家纷纷实施了单一税改革,波罗的海沿岸三国是第一批引入单一税的国家。在2001年,俄罗斯加入单一税俱乐部以后,单一税的国际影响力显著提升,之后包括欧洲的格鲁吉亚和罗马尼亚以及亚洲的土库曼斯坦和吉尔吉斯斯坦等国都实施了单一税改革,从而使单一税的地区分布显现为以欧亚内陆国家为中心的特征。2007年非洲的毛里求斯实施了15%的单一比例税率的个人所得税后,单一税的势力范围开始扩展到非洲大陆。南美洲的圭亚那于2010年实行33.3%的单一税。这表明单一税的这种空间蔓延特征仍然在持续过程中。

(二) 空间集聚蔓延的原因

单一税的空间集聚特性主要是基于各国相似的经济背景、地域上的竞争性以及改革带来的经济和财政等方面的良好成效。

首先,相似的经济背景有利于加深空间集聚程度。欧亚大陆国家在实施单一税改革之前基本是以高度集中的计划经济为主,都处于经济转型时期,单一税简单的税制规定符合市场经济的要求,降低了政府对于经济的干预,有利于发挥市场在资源配置中的基础性作用。20世纪末期波罗的海三国相继实施了单一税改革,它们都曾是苏联的成员国之一,单一税改革在爱沙尼亚的成功吸引了邻国拉脱维亚和立陶宛相继加入单一税俱乐部。进入21世纪以后,单一税改革在俄罗斯的成功实施增加了政府的财政收入。俄罗斯作为苏联最大的成员国,增强了单一税在苏联成员国的国际影响力,吸引了格鲁吉亚、白俄罗斯、哈萨克斯坦等国实施单一税改革。欧亚内陆国家相似的经济背景使得单一税改革的成功可以复制,从而造成了地理空间上集聚现象。相同的体制背景使得与转轨经济改革相关的税制改革易于成功,从而适应市场经济转变的要求。

其次,地域上的竞争性推动了邻近国家的单一税改革,从而形成了空间集聚特征。欧亚内陆实施单一税改革的国家也会存在地域上的互相竞争,为了促进本地区经济的发展,各国通过税收竞争的方式吸引生产要素进入本国。生产要素逐利的性质倾向于流动到税负较低的区域,如果实施高累进的所得税制度则不利于经济的发展,因此税收竞争在一定程度上促使集聚的欧亚大陆国家相继实施单一税改革。例如,爱沙尼亚实施单一税以后,吸引了大量的外国直接投资,促进了本国经济的恢复与发展;拉脱维亚和立陶宛相继展开的单一税改革,也促进了市场经济的转型。爱沙尼亚改革当年外国直接投资增加了32.1%;立陶宛改革当年增加了3.3%,次年大增135.5%;拉脱维亚改革当年增加了36.4%[10]。

再次,单一税改革的正外部性推动了它在世界范围内的蔓延。目前单一税范围已经不仅仅局限于原有欧亚大陆的经济转型国家,而是逐渐扩散到世界其他地区。单一税改革在经济转型国家中获得成功,不仅带动了经济增长,而且增加了政府的财政收入,有利于增强单一税的国际吸引力。虽然尚不能明确单一税对于经济增长的具体贡献,但是其作为市场化措施一部分共同推动了经济的发展。单一税改革带来的积极效应促进了其进一步扩张,不仅包括现实中改革的发生,而且包括学术研究上的探讨。在世界范围内税制改革的浪潮中,有的国家实际采用了单一税方案,有的国家则进行了丰富的理论探讨,深入研究单一税改革的模拟经济效应。

四、 单一税的制度特征:规范的税基和低的税率

虽然各国实行的单一税制度各有不同,但仍然具有某些相同或类似的特征,它们主要表现为采用了规范的税基和降低的税率。

(一) 规范的税基

1. 基本规范的应税所得项目

实施单一税的国家在改革以后逐步规范了应税所得范围,各国税基表现出趋同性。2015年,各国个人所得税的应税所得包括劳动所得和资本所得,即一定期间的收入流量会被课税。第一类所得为雇佣所得,它包括各种货币和实物形式的工资、奖金、补贴等;第二类为自雇和经营所得,即纳税人从事独立劳动以及经营企业所获得的所得,例如稿酬所得、开办私营企业所得、农业经营所得等;第三类为董事费所得;第四类为投资所得,它包括利息所得、股息所得、租赁所得等;第五类为资本利得,即投资赚取的差价收益。这些应税项目基本涵盖了纳税人的各项所得,规范了个人所得税的征税范围。

在基本应税所得项目一致的情况下,单一税国家的具体应税所得仍存在一定程度的差异,具体可以概括为以下三个方面的内容。一是对于资本利得的处理,大部分国家征税(单独或者合并征收),少部分国家不征税。许多单一税国家将资本利得作为总收入的组成部分,统一征收个人所得税,例如俄罗斯将资本利得包含在普通所得中,并没有单独开征资本利得税。部分避税地,包括泽西岛、伯利兹、香港、塞舌尔,以及牙买加、毛里求斯等小国家或地区对于资本利得不征税,最大限度地发挥税收优势吸引外国直接投资,从而促进本国或地区经济发展。二是关于预提税的规定不同。部分国家的个人所得税法另外规定了对于投资所得的预提税,例如格鲁吉亚规定对于本国企业支付的股息征收5%的预提税,牙买加对于股息所得和利息所得分别征收15%和25%的预提税,蒙古对于投资所得征收10%的预提税。预提税的征收从源头上避免了税收收入的流失,有利于增强税收的可靠性。三是部分国家明确了雇主提供的股票期权征税计划。随着资本市场的发展,股权激励计划广受欢迎,作为员工收入的一种特殊形式,部分国家明确了规定了股权激励所得的收入确认方法,基本都是在实际行权时征收,而不是在实际授予时课税。玻利维亚、保加利亚、爱沙尼亚、格鲁吉亚、香港、匈牙利、哈萨克斯坦、拉脱维亚、蒙古、俄罗斯等国或地区都在个人所得税中规定了对于雇主提供的股票期权计划课税的事宜。

2. 归类清晰的费用扣除项目

与应税所得相配套的扣除项目主要包括两类:一是与个人基本生活直接相关的标准扣除和免税额,主要包括纳税人本人的基本免税额、配偶扣除、受抚养的子女扣除、其他受抚养者扣除、慈善捐赠扣除、贷款利息扣除以及社会保障扣除等;二是基于独立的商业活动并与收入获取直接相关的经营费用扣除。费用扣除项目直接减少了纳税人的计税基础,一方面体现了对于纳税人基本生活权利的保障,另一方面体现了对于收入获取的资源的消耗。

单一税国家具体扣除数额的多少取决于各国实际的收入水平,税收不应该损害纳税人的基本生活权益。例如,哈萨克斯坦2014—2015年的个人基本扣除为最低工资标准。部分国家对于与个人相关的扣除进行了细化,具体分为个人的免税额、可以扣除的相关费用(包括各种社保缴费)、各类受抚养扣除(包括小孩、残疾、失业等),扣除项目的细化体现了个人所得税对于纳税人纳税能力的综合权衡。

(二) 降低的税率

表2 单一税国家或地区改革前后的税率对比

1. 相对于原有的累进税率,单一比例税率有所下降

在单一税改革初期,不同国家的税率降低幅度有一定差异。20世纪末各国的单一税改革的比例税率设定相对较高,稍低于原有最高边际税率,而进入21世纪诸如俄罗斯、匈牙利、保加利亚等国的单一税税率仅稍高于原有税制的最低边际税率。如果不考虑各国单一比例税率的具体水平,与原有的累进税制下的税率水平相比较,单一税改革之后的税率普遍低于原有的最高边际税率。

表2列示了自1994年以来部分单一税改革国家或地区的前后税率对比,可以直观看出各国所得税税率水平的下降,只是税率下降的程度各异。爱沙尼亚单一税改革将其税率基本设定在稍低于原有的最高边际税率,立陶宛和拉脱维亚的税率设定等于原有的最高边际税率。2001年以后,各国单一比例税率下降的幅度更大,即新税率更接近原有税制下的最低边际税率,格鲁吉亚、哈萨克斯坦、吉尔吉斯斯坦和保加利亚直接将单一比例税率定在原有的最低边际税率,其他诸如俄罗斯、罗马尼亚和白俄罗斯的单一税税率稍高于原有税制的最低边际税率。

2. 已经实施单一税改革国家的比例税率逐年下降

单一税改革国家所得税税率的降低更是一个动态的变化过程。随着世界范围内税制改革浪潮的推进,比例税率又呈现出逐年降低的趋势。

对于早期的避税地国家或地区,单一税改革的税率设定相对较低,这主要是出于吸引外国直接投资的经济定位,因此税率下降的空间比较小,但是相对于其他国家或地区税率水平仍然较低。泽西岛和根西岛从1940年到2015年仍维持20%的比例税率;香港在1947年实施16%的单一税,2015年降低至15%;玻利维亚的单一税税率稍有上升,1986年为10%,2015年为13%。由此可见,各国的单一税税率基本低于20%,相对于同时期的其他国家而言,税率水平相当低,有利于吸引国际资本的投资,推动本地区的经济快速增长。

对于东欧波罗的海三国,爱沙尼亚最初实施26%的单一税,立陶宛为33%,拉脱维亚为25%,相对于累进税制下的最高边际税率,税率下降的幅度较小,但未来税率下降的空间更大。依据爱沙尼亚政府网站的数据,26%的比例税率一直维持到2004年,自2005年开始爱沙尼亚的所得税税率不断降低,2005年降至24%,2006年降至23%,2007年降至22%,2008年降至21%,2009年至2014年维持21%的税率不变,2015年降至20%。近年来拉脱维亚的个人所得税税率又有下降的趋势,2013年从25%降低至24%,2014年降至22%,2015年降至20%。

对于俄罗斯之后新加入单一税俱乐部的国家,在单一税改革之初税率的设定比较低,基本等于原有累进税制下的最低边际税率。格鲁吉亚在2005年将12%~20%的累进税率改为12%,吉尔吉斯斯坦在2006年将10%~20%的累进税率改为10%,哈萨克斯坦在2007年将10%~20%的累进税率改为10%,蒙古同样在2007年将10%~30%的累进税率改为10%。这表明单一税改革具有较为明显的低水平税率的特征。

五、 改革动向特征:局部向累进税回退

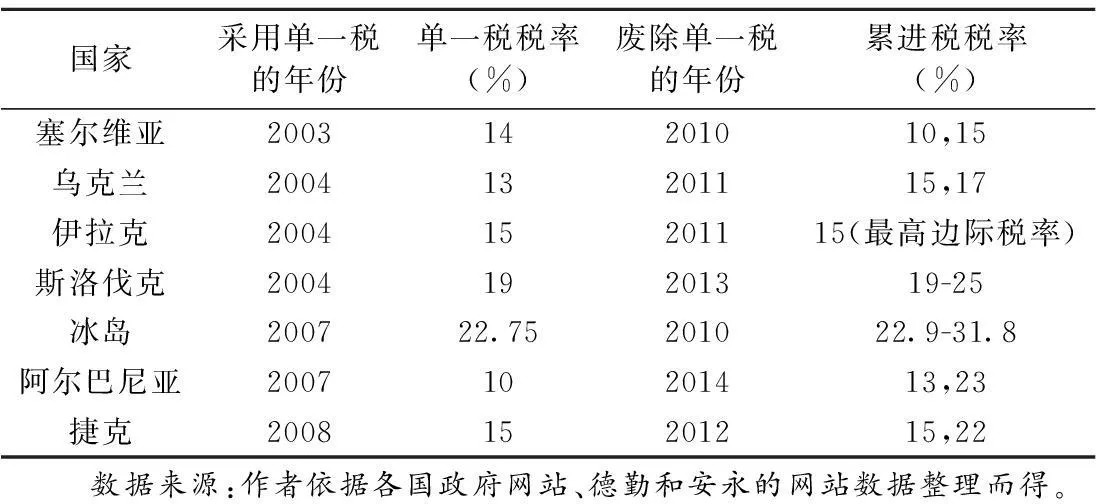

在改革动向方面,部分单一税国家重新回到了累进所得税,增加了税率档次,但这并没有影响单一税国家总数的增加。向累进税回退的现象主要发生在2010年以后,截至目前总共有7个国家回到了累进所得税制度,但累进税率的级次比较少,基本保持在两级左右,最高边际税率稍有提升。

(一) 单一税向累进税局部回退的描述性分析

表3 截至2015年末由单一税回到累进税的国家或地区

单一税向累进税回退表现为部分国家放弃了原有单一比例税率的个人所得税,重新实施超额累进税率。从2010年开始,塞尔维亚、乌克兰、伊拉克、斯洛伐克、冰岛、阿尔巴尼亚和捷克都实行了向累进税回退的改革,具体如表3所示。

首先,从单一税回退累进税的国家的地区分布来看,除了位于亚洲的伊拉克和西欧的冰岛外,主要集中于东欧五国。东欧的塞尔维亚、乌克兰、捷克、斯洛伐克和阿尔巴尼亚先后增加了个人所得税的税率级次,从单一税部分回归到累进税,从而使得单一税的回退现象也表现出一定程度上的地域集中性。

其次,从向累进税回退国家的时间分布来看,主要集中于21世纪10年代。其中2010年有2个国家废除了单一税,2011年有2个,2012—2014年各有1个国家回到累进税。这些国家分为两批,一批是2003年和2004年实施单一税改革的国家,改革回退的间隔期基本上是7年;另一批是2007年和2008年改革的国家,除阿尔巴尼亚外,改革回退的间隔时间大致缩短为3~4年。

再次,从回退累进税国家的税率变化来看,基本上都提高了边际税率。随着世界范围内税制改革浪潮的推进,国际税收竞争的压力,个人所得税作为税收工具的一种,其税率不能无限制地降低,因此近年来税率下降的空间比较有限。部分单一税国家基于国内外情况的要求,纷纷提高了最高边际税率。虽然它们的累进级次比较少,但是仍然属于累进税制的一种。在最高边际税率方面,福利国家冰岛的最高边际税率达到了31.8%,但仍然低于同时期北欧累进税制国家的税率,其他国家基本稳定在20%左右。在最低边际税率方面则有增减不同的情况:有的国家维持了原有的单一税下的比例税率,例如捷克和斯洛伐克;有的国家则降低了最低边际税率,包括伊拉克和塞尔维亚;有的国家则提升了最低边际税率,包括乌克兰、冰岛和阿尔巴尼亚。

(二) 单一税向累进税局部回退的原因

在实施单一税的若干年份以后,为何部分国家选择增加税率级次呢?这是否在一定程度上否定了单一税的优点呢?对于单一税向累进税回退原因的分析有助于更加全面认识单一税的优点和缺点,更加优化个人所得税制度的改革方案。单一税向累进税回退的原因包括以下两个方面。

1. 单一税改革在部分国家造成了收入分配的压力

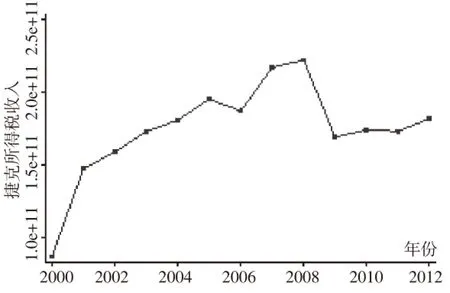

图2 2000—2012年捷克的所得税收入

单一税简单的税制设计不利于区别对待不同的纳税人,因此从纳税的相对比例来看,高收入阶层和中低收入阶层承担了同样的税收负担,特别是如果保持财政收入中性,中低收入阶层的税收负担会有所增加,而高收入阶层是单一税改革的最大受益者。随着单一税改革的实施,中低收入阶层会要求高收入阶层承担更多的纳税义务,即通过提高高收入者的边际税率。斯洛伐克是中欧第一个加入单一税阵营的国家,但在实施9年以后回到了累进所得税,其中个人所得税的最高边际税率上升至25%。其实施单一税改革的时候也是刚加入欧盟的时候,低税率的单一税有利于吸引外国直接投资,促进国民经济的发展。单一税最受诟病的一点是对于中等收入阶层的利益损害。Peichl指出,斯洛伐克从2004年开始越来越关注收入分配问题,要求高收入群体承担更多的税收负担,政府应该承担更多的收入分配职能。对于那些未实施单一税改革的国家而言,Dunbar和Pogue模拟将联邦所得税替换为Armey和Shelby提出的17%的单一税方案,将使得大部分纳税人的税收负担增加,并且出现税收负担的转移问题,他们还指出即使修正单一比例所得税使其累进程度增加,也不能改变中等收入阶层税负增加的事实[11];Paulus和Peichl研究指出,收入中性的单一税改革改善了劳动供给状况,但是增加了不平等性和收入两极化,因此存在效率与公平的权衡[12]。

2. 单一税在部分国家造成了财政收入的压力

单一税改革的核心在于税率水平的设计,因为这直接决定了政府财政收入水平的高低。如果是高税率的单一税,则不利于藏富于民,抑制了经济的发展,但是政府的财政收入有所保障。如果是低税率水平的单一税,则有利于降低纳税人的税收负担,但是会影响政府的财政收入。特别是,如果单一税税率水平不断降低,就会对政府收入产生很大影响。从图2中可以看出,捷克在2008年单一税改革以后所得税收入出现了“断崖式”的急剧下降。虽然2010年和2012年稍有上升,但是仍然低于单一税改革以前的收入水平。现实中财政收入下降的压力是解释部分国家从单一税回到累进税的重要原因。

总之,部分单一税国家重新回到累进税制度,一方面满足了民众对于所得税收入分配功能的期望,有利于税后收入差距的缩小;另一方面有利于政府财政收入的增长,满足公共品的筹资需要。

(三) 单一税改革的未来挑战与展望

在单一税改革进程中,有的国家从累进税变革为单一税,部分国家则又重新回到了累进税,但总体来看单一税国家数量仍有增加。单一税向累进税回退是否会影响单一税改革的进一步扩张呢?对于不同类型的国家,这种挑战的影响各异,具体包括仍实施累进所得税的欧美发达国家、已经实施单一税改革的国家以及我国。各国基于不同的所得税制度环境,在面临个人所得税制改革的问题时,其所考虑的具体问题存在一定程度的差异。

第一,对于欧美累进税制国家而言,单一税回退现象在一定程度上降低了单一税改革的动力。单一税回退暴露了单一税的部分缺点,例如中等收入阶层税收负担的加重问题,这使得累进税国家重新思考单一税改革潜在的优点,权衡改革带来的公平和效率问题,从而确定单一税制度是否适合于本国特殊的经济环境。实施累进税的欧美国家有着良好的所得税传统,税收征管技术也比较完善,纳税人意识也比较成熟,因此单一税改革带来税收征管水平提高的空间有限。特别是美国,虽然在理论和政策层面都有深入研究单一税改革的经济影响,但改革建议大多局限于探讨层面,并未有采取实质性改革的法律行动。单一税回退部分降低了单一税制度的吸引力,大部分国家缺乏根本性税制改革的动力,仍然维持累进税的现状。

第二,对于已经实施单一税改革的国家而言,单一税回退使得他们重新审视单一税对于本国的适用性。2010年以后部分国家回退累进所得税制度的变化,这使得那些实施单一税国家需要重新认识单一税对于本国经济发展的影响。由于各国的实际情况不同,所得税在各国税制的地位不同,单一税改革对于不同国家的财政收入和收入分配的影响也各不相同,因此是否继续实施单一税或是退回累进税,还需要各国根据各自不同国家的实际情况来确定。

第三,对于我国而言,借鉴单一税改革的经验有助于完善我国的个人所得税制度,分阶段逐步推进个人所得税制改革。虽然2010年以后部分国家又重新回到了累进所得税,但是这并不能否认单一税对于经济效率的促进作用。我们目前的个人所得税制面临改革的压力,一些学者认为单一税或许可以成为我国个人所得税改革的备选方案[13-18],然而,结合“十三五规划”中关于“加快建立综合和分类相结合的个人所得税制”的改革目标,我们认为,我国可以借鉴单一税在效率和征管方面的优点,在改革课税模式的同时,还应对税率设计进行重新优化,渐进式地逐步推进我国的个人所得税制度改革。在近期,简化的两级或三级超额累进税率可以成为一种选择,即将现有的较多级次的累进税率通过减少税率档次和扩大级距,来提升我国现行个人所得税制度对于经济的效率水平,同时继续保留一定程度的收入调节功能。

参考文献:

[1]托马斯·皮凯蒂.21世纪资本论[M].北京:中信出版社,2014.

[2]罗伯特·霍尔,阿尔文·拉布什卡.单一税[M].北京:中国财政经济出版社,2003.

[3]Altig,D,Auerbach,A J,Kotlikoff,L J,et al.Simulating fundamental tax reform in the United States[J].American Economic Review,2001,91(3):574-595.

[4]阿瑟·拉弗,斯蒂芬·摩尔.重返繁荣:美国如何收复经济霸权[M].上海:东方出版社,2014.

[5]Caminada K,Goudswaard K.Does a flat rate individual income tax reduce tax progressivity?[R].CESifo Working Paper,2007.

[6]Jacobs B,De Mooij R A,Folmer K.Analyzing a flat income tax in the netherlands[J].CESifo Working Paper,2007.

[7]Heer B,Trede M.Efficiency and distribution effects of a revenue-neutral income tax reform[J].Journal of Macroeconomics,2003,25(1):87-107.

[8]Fuest C,Peichl A,Schaefer T.Is a flat tax reform feasible in a grown-up democracy of western Europe?A simulation study for Germany[J].International Tax and Public Finance,2008,15(5):620-636.

[9]Ivanova A,Keen M,Klemm A.The russian ‘flat tax’ reform[J].Economic Policy,2005,20(43):398-444.

[10]黄建兴,林俊儒.东欧国家实施所得税单一税率制度之探讨及对我国之启示[J].经济研究年刊,2008(8):299-324.

[11]Dunbar A,Pogue T.1998,Estimating flat tax incidence and yield:a sensitivity analysis[J].National Tax Journal,1998,51(2):303-324.

[12]Paulus A,Peichl A.Effects of flat tax reforms in Western Europe[J].Journal of Policy Modeling,2009,31(5):620-636.

[13]马蔡琛.略论单一税视野中的新一轮税制改革[J].经济问题,2007(10):114-116.

[14]李稻葵.个税必须全面系统改革[J].中国总会计师,2011(9):39-40.

[15]石子印.单一税的再分配效应:基于工薪收入分布的模拟[J].经济评论,2013(1):19-26.

[16]张玲,朱婷婷.税收征管、企业避税与企业投资效率[J].审计与经济研究,2015(2):83-92.

[17]齐兴利,肖波.我国反避税体系的局限及其立法完善[J].南京审计学院学报,2013(1):46-55.

[18]刘晓凤.汉代地方税研究:回顾与展望[J].南京审计学院学报,2013(4):27-37.

[责任编辑:杨志辉]

Research on the Characteristics of Contemporary World Flat Tax Reform

ZHU Weiqun, TAO Ruicui

(School of Public Economics and Administration, Shanghai University of Finance and Economics, Shanghai 200433, China)

Abstract:As one of the fundamental tax reforms,flat tax only existed in some tax heavens in the mid 20th century.It was not until the end of 1990s that the economy-transiting countries started to adopt the flat tax,and the 13%flat reform in Russia has led to the expansion of the flat tax club.Characteristics of contemporary worldwide flat tax reforms are summarized as following.First,flat tax reforms have showed two periods of explosive growth in terms of time distribution.Second,flat tax reforms have centralized on the Eurasian continent and spread to other areas as well.Third,the tax bases of flat tax countries have standardized and tax rates have decreased.Finally,some countries increased tax rates and returned to progressive income tax.Flat tax is in accord with the“wider tax base and lower rate”tax reform,and is helpful to the income tax reform of China.

Key Words:flat tax reform; proportional tax rate; tax reform; analysis of tax characteristics; income tax; tax policy; progressive income tax; local tax

[收稿日期]2015-10-14

[基金项目]国家社会科学基金资助项目(13BJY152)

[作者简介]朱为群(1963— ),男,江苏苏州人,上海财经大学公共经济与管理学院教授,博士生导师,从事公共财政税收理论与政策研究;陶瑞翠(1989— ),女,安徽芜湖人,上海财经大学公共经济与管理学院博士研究生,从事税收政策研究。

[中图分类号]F810.422

[文献标识码]A

[文章编号]1004-4833(2016)03-0092-09