税收规避能够提升企业价值吗?

——基于货币政策视角的研究

2016-06-17程小可李浩举郑立东

程小可,李浩举,郑立东

(北京交通大学 经济管理学院,北京 100044)

税收规避能够提升企业价值吗?

——基于货币政策视角的研究

程小可,李浩举,郑立东

(北京交通大学 经济管理学院,北京100044)

[摘 要]基于我国特殊制度环境,本文考察了不同货币政策下企业税收规避对其价值的影响机理。研究发现:不同的外部经济政策环境会改变企业税收规避影响企业价值的作用途径。具体而言,货币政策宽松时期,投资者将企业税收规避行为视为存在代理问题的信号,由此对企业价值给予较低评价;货币政策紧缩期,合理的税收规避行为可作为一种替代性的内源融资方式缓解企业潜在的融资约束问题,并且投资者将实际税负的降低解读为一种企业价值增加的信号;进一步的分析表明货币政策通过影响企业融资约束程度进而影响企业税收规避和企业价值的关系。

[关键词]货币政策;企业税收规避;融资约束;企业价值;外部经济政策环境;融资约束缓解效应;代理成本增加效应;企业税收行为;宏观经济政策;微观企业行为;企业避税

一、 引言

财政是国家治理的基础和重要支柱,科学的财税体制是优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保障。对企业而言,税负水平也是影响其价值的重要因素。近年来,我国宏观经济增速的放缓导致地方财政压力剧增,在地方政府经济增长和财政支出的双重压力下,企业税负持续走高。与此同时企业避税也越来越普遍,这便使得政府与企业在税收征管与税收规避之间的博弈成为时下学术界与实务界广泛关注的热络议题。而2008年企业所得税改革使企业经营面临的税率发生了较大变动,致使诸多企业萌发避税动机,新会计准则下会计收益和应税收益的逐步分离,为企业税收规避提供了空间。在避税动机和避税空间的刺激下,许多企业重新调整税收筹划政策,以适应所得税税率变化对企业产生的潜在影响[1]。

那么,税收规避能够增加企业价值吗?理论而言,税收规避存在双重效应:“融资约束缓解效应”和“代理成本增加效应”。一方面,传统的税收理论认为,较高的税负通常情况下使得企业在追求利润高速增长的过程中面临着高额的税收支出,迫使其“跛足前行”,而合理的税收规避使得企业将本应向政府缴纳的税款转移至企业,缓解企业潜在融资约束[2],对企业价值的提升产生积极的作用,即税收规避存在“融资约束缓解效应”[3];而另一方面,企业在税收筹划过程中往往通过复杂的交易来掩盖其税收规避行为,这在为企业节税的同时却提高了其信息不对称程度,从而为经理人从事自利行为提供了机会[4],增加企业代理成本,导致企业价值的降低[5],即税收规避的“代理成本增加效应”。由此可见,在“融资约束缓解效应”与“代理成本增加效应”的共同影响下,企业税收规避对企业价值的影响变得复杂,而如何准确地识别在何种情形下或何种因素的影响下,企业可通过合理的税收规避行为提高其自身价值,无论对于税收监管者还是微观企业自身而言都将具有显著的意义与价值。近年来,宏观经济政策与微观企业行为互动关系相关研究的广泛盛行[6],为我们从影响企业税收负担的宏观经济政策视角出发,深刻揭示影响税收规避行为与企业价值关系的关键作用要素提供了研究契机。

现有研究表明,企业所处的外部环境作为一种外生变量会显著作用于企业的税收行为,进而影响企业的长远价值[7],而货币政策作为政府进行宏观经济调控的“有形之手”,正是企业经营过程中面对的颇具影响力的外部经济环境之一。货币政策通常情况下会通过货币渠道或信贷渠道对企业的融资成本和融资规模产生显著的影响[8]。特别是在我国以银行信贷为主导的特殊金融体制下[9],货币政策的波动对企业经营活动的影响更为深刻。货币政策通过改变企业面临的融资约束程度,进而影响企业税收规避行为的动机及所产生的边际贡献,由此改变企业避税行为对价值的作用途径。综上所述,企业税收规避行为对企业价值的影响是促进抑或抑制?不同货币政策下,投资者对企业税收规避行为的评价如何?本文拟就上述问题提供来自于我国资本市场的经验解答。

本文对现有研究做出了如下补充性贡献:第一,从企业税收行为的角度入手丰富了宏观经济政策与微观企业行为互动关系的经验证据。第二,以企业面临的外部经济环境作为研究切入点,揭示出货币政策波动是影响税收规避行为与企业价值两者关系的关键要素,厘清了税收规避行为对企业价值的影响机制,同时亦为政府制定更为合理的宏观经济政策和企业通过合理有效的避税行为提高企业价值提供了有益参考。第三,从货币政策这一显著影响企业经营活动的外部宏观政策视角出发,研究货币政策波动对企业税收规避及其价值的影响,拓展了企业税收规避的研究范畴,为税收规避的后续研究提供了有益的参考方向。

二、 文献回顾

税收支出是企业的重要成本之一,也是公司财务和会计的重要研究议题。特别是新近避税代理观相关研究的出现[4-5],对传统税收理论提出了挑战,而两种观点的相互“交锋”亦引起了学术界和实务界的广泛关注,导致目前有关税收规避行为对企业价值的影响是促进抑或减损尚无统一定论。

传统税收理论认为,税收规避行为是税收优惠活动的扩展,减少了企业现金流出,进而增加了企业价值[10],许多实证和案例研究均为此提供了证据。王跃堂等基于我国企业所得税法改革背景的研究发现,市场对所得税法改革后税率升高公司延迟确认利润的避税行为给予了正面的反应[11]。刘行和李小荣则认为地方国企税负的降低显著提升了公司价值[12]。吕伟以案例研究表明市场认为企业积极的避税行为有利于提升公司价值[13]。但是,随着公司治理理论的不断发展与延伸,一些学者发现传统的税收理论忽视了代理问题的影响,并由此提出避税代理理论。该研究分支将企业所有权和经营权分离及其衍生话题纳入至其理论分析框架中,分析避税活动对企业价值的影响,得出了与传统税收理论不同的研究结论。避税代理理论认为避税活动往往复杂且不透明,加剧了企业的信息不对称程度,引发管理层逆向选择和道德风险,导致严重的企业代理冲突,进而破坏企业价值。如Hanlon和Slemrod发现公司被爆出从事了避税活动的新闻后,其股价会出现明显的下降[14]。Desai, Dharmapala和Mironov的研究表明,只有在治理好的公司中,避税活动才与企业价值正相关[5,15]。刘行和叶康涛发现避税程度越高的公司,投资效率越低[16]。张兆国等认为税收规避降低了企业现金持有价值[17]。

以上研究均从微观企业视角入手,分析企业避税对价值的影响以及诸如公司治理等内部因素对此的调节作用,却忽略了宏观经济政策对此的影响。而宏观经济政策作为企业面临的重要外部环境之一,会对企业财务行为产生深刻的影响[6]。其中,货币政策作为政府进行宏观经济调控的“有形之手”,显著影响企业融资成本和融资规模,进而影响企业财务行为。祝继高和陆正飞发现货币政策趋于紧缩时,外部融资约束增强,企业会提高现金持有水平[18]。饶品贵和姜国华基于企业业绩的视角,发现货币政策紧缩期信贷资金的边际增加将导致企业业绩下一年度有更好的表现和更高的增长[19]。陆正飞和杨德明认为货币政策宽松期,商业信用的大量存在符合买方市场理论,而在货币政策从紧时期符合替代性融资理论[20]。Edwards等从宏观和微观层面同时入手,发现外部融资约束的增加会促使企业采取更为激进的税收规避手段,以增加内源融资[2]。

综上,尽管诸多学者研究了税收规避与企业价值间的关系,但是结论并不统一。同时已有的关于宏观经济政策与微观企业行为的研究多关注宏观经济政策对企业投融资行为的影响,鲜有涉及企业税收行为的研究。与以往研究不同,本文尝试以对我国微观企业财务行为具有广泛影响的货币政策为切入点,系统考察不同货币政策下企业避税行为对价值的影响,以期提供有关宏观经济政策与微观企业行为以及企业避税行为经济后果的补充性经验证据。

三、 理论分析与研究假设

(一) 税收规避对企业价值的影响

在不同的环境下,税收规避行为对企业价值具有差异性影响。基于融资约束视角,税收规避能够减少企业现金流出,经典财务理论认为,企业价值是未来现金流的折现值,因此税收规避能够直接增加企业价值。同时,避税所节约的现金流出增加了企业内源融资资源,缓解了企业潜在的融资约束[2],促使企业更好地抓住投资机会,进而提升企业价值,我们将此称之为避税的“融资约束缓解效应”。特别是在外部融资环境恶化,融资成本升高时,这一效应表现得尤为明显[19]。

然而,基于委托代理视角,所有权和经营权的分离,往往使得避税活动成为引发代理问题的“黑箱”。避税活动导致企业内外部信息不对称程度加剧以及激励契约失效,进而导致企业价值的减损。具体而言,首先,为避免被税务当局发现,管理层通常会构造复杂的交易掩盖其避税活动,这加剧了企业内外部的信息不对称,引发管理层道德风险,为企业管理层进行利润操纵、内部交易、利益攫取等行为提供了便利,进而对股东价值造成不利影响[4]。其次,避税活动提高了管理层的诉讼风险,薪酬契约需要对管理层诉讼风险进行额外补偿,这破坏了薪酬契约的有效性[21]。激励契约的失效加剧了股东与管理层之间的代理冲突,使管理层机会主义行为“盛行”,偏离股东价值最大化的目标。在严重的信息不对称和代理冲突下,通过避税获取的留存资源有可能被滥用而成为一种代理成本[22],从而损害税收资源的有效配置,导致效率损失。如管理层有可能出于帝国构建目的,利用避税获得的留存资源从事过度投资以及在职消费、额外津贴等自利行为[13]。我们将此称为避税的“代理成本增加效应”。由此可见,在不区分企业避税活动所处的环境时,企业避税活动对其价值存在着复杂的影响机制,避税活动对企业价值的影响取决于两种效应哪一种占据主导地位。

(二) 货币政策对税收规避与企业价值关系的影响

作为政府进行宏观调控的重要工具之一,货币政策通过货币渠道和信贷渠道影响宏观经济及微观实体。特别是在我国以银行信贷为主导的金融体制下[9],货币政策的波动会显著影响微观企业的外部融资成本和融资约束程度,进而影响企业投资和财务风险水平。

在货币紧缩时期,银行信贷供给减少,致使企业外部融资成本上升,融资约束加剧,出现投资不足问题。外部融资环境的恶化也使未来现金流波动增加,经营风险提高。为满足未来投资需求和降低企业破产风险,企业对现金的需求随之升高。所得税支出是企业重要的现金流出项目,合理的税收筹划行为可为企业节约可观的现金流,成为一种有效的内部融资来源[2],补充稀缺现金资源,弥补投资机会与现金流的不匹配,满足企业生产经营对于资金的需求。由此,在货币政策紧缩导致企业面临的融资约束和不确定性更高的情形下,积极的税收规避行为可从一定程度上缓解货币政策趋紧对企业造成的不利冲击,帮助企业把握有利投资机会,降低破产风险,从而保证企业价值的提升,表现出更强的“融资约束缓解效应”。从代理成本角度而言,货币紧缩时期银行更关注信贷资金安全,更有动力发挥公司治理作用[19],抑制管理层机会主义行为。同时,由于融资约束降低了企业自由现金流,有限的资源迫使管理层谨慎使用资金,避税活动节约的现金流被滥用进行无效率投资、在职消费等而增加代理成本的可能也较小[23],避税活动的“代理成本增加效应”降低。综上,避税活动“融资约束缓解效应”的增强和“代理成本增加效应”的减弱使得货币紧缩时期“融资约束效应”占据主导地位,从而使货币紧缩时期的避税活动增加企业价值。

然而,当货币政策较为宽松时,避税活动的“代理成本增加效应”将占据主导地位,从而降低企业价值。主要原因如下:第一,货币宽松时期,信贷资源供给充足,外部融资成本较低,企业面临的融资约束程度较轻,税收规避活动所节约的现金的边际价值小于货币紧缩时期[24]。而此时激进的避税活动可能会使企业面临更大的诉讼风险,影响企业声誉,降低企业价值。因此,在避税活动的边际价值下降的情形下,如果管理层仍从事激进的避税活动,很可能是为了掩盖其私利行为而为之。第二,货币宽松时期,企业现金流较为宽裕。根据“自由现金流假说”,现金是企业最为脆弱的资产,最易被管理层和控股股东用于攫取私利[23]。因此税收规避节约的现金流更可能被滥用而成为一种代理成本,进而对企业价值造成诸多不利影响。货币宽松时期银行的监督也相对宽松,从而管理层更可能进行机会主义行为。由此可见,货币政策的波动将使企业面临不同的融资约束程度,而在不同的融资环境下,企业税收规避行为的不同效应占据主导地位,由此导致投资者对企业价值评估的不同。基于上述分析,我们提出如下假设。

H1:货币政策紧缩时,企业现金流紧张,企业税收规避行为的“融资约束缓解效应”占据主导地位,从而增加企业价值。

H2:货币政策宽松时,企业现金流充裕,企业税收规避行为的“代理成本增加效应”占据主导地位,从而降低企业价值。

四、 研究设计

(一) 实证模型

McGuire等的实证研究表明企业成长性(Tobin’s Q既是企业价值的衡量变量,也经常被用来衡量企业成长性)是影响税收行为的重要因素,亦即税收行为和企业价值可能存在相互影响[25]。为控制变量之间潜在的内生性问题,本文构建了税收规避与企业价值的联立方程(SEM),并选用三阶段最小二乘法(3SLS)进行估计。

Qi,t =β0+β1ETRi,t+β2MPt+β3ETRi,t×MPt+β4Duali,t+β5CrossListi,t+β6IndDirectori,t +β7Compeni,t+β8Top1i,t+β9Sizei,t+β10Levi,t+β11ROAi,t+β12Instii,t+β13Agei,t +∑IndustryDummy+εi,t (1)ETRi,t =α0+α1Qi,t+α2Ratei,t+α3Inventoryi,t+α4PPEi,t+α5Intangi,t+α6ROIi,t+α7Size +α8Levi,t+α9ROAi,t+α10TAcci,t+α11Lossi,t+∑IndustryDummy+εi,t (2)ìîíïïïïïïï

方程(1)为企业价值方程。借鉴Desai和Dharmapala、刘行和李小荣的研究[5,12],本文采用托宾Q值作为企业价值方程的因变量。ETR为企业税收规避程度,采用“企业实际税率=所得税费用/税前会计利润”进行衡量*本文同时使用其他实际税率计算方法进行回归分析,回归结果没有实质性改变,限于篇幅,不再报告。,实际税率越低,表明企业税收规避活动越严重。方程(2)为税收规避方程,其因变量是方程(1)中的企业税收规避程度。

货币政策:MP为货币政策,借鉴陆正飞和杨德明的研究[20],基于货币供应量应满足经济总量增长和物价水平增长的假设,本文采用如下公式计算MP*现有文献中也有采用利率、汇率、商业票据增长率等估计货币政策松紧程度,但是考虑到当前我国利率尚未完全市场化、 汇率形成机制尚须进一步完善、 金融市场尚未全面形成市场决定的价格体系的现实状况,我国货币政策传导渠道主要是货币供应量,同时能够发型商业票据的企业有限,因此我们采用货币供应量增长率减经济增长率和物价水平增长率衡量货币政策松紧程度。,MP越大,货币政策越宽松,MP较小时,表明货币政策较为紧缩。

其中,ΔM2/M2、ΔGDP/GDP、ΔCPI/CPI分别表示广义货币供应量增长率、经济增长率与物价水平增长率。

控制变量定义如下:是否两职合一(Dual),当董事长和总经理为同一人时,取1,否则为0;是否同时发行H股和B股(CrossList),若公司在发行A股的同时发行H股或B股,取1,否则为0;企业规模(Size),定义为总资产的自然对数;财务杠杆(Lev),定义为年末总负债与总资产之比;业绩水平(ROA),定义为年度净利润/年末总资产;独立董事比例(IndDirector),为独立董事人数与董事总人数之比;管理层薪酬水平(Compen),为公司前三名高管薪酬总和的自然对数;第一大股东持股比例(Top1),定义为第一大股东持股数量与总股数之比;机构投资者持股比例(Insti),定义为机构投资者持股数量与总股数之比;上市年数(Age);名义税率(Rate),为公司适用的名义所得税税率;存货比例(Inventory),定义为年末存货净值占总资产比重;固定资产比例(PPE),定义为年末固定资产净值占总资产比重;无形资产比例(Intang),定义为年末无形资产净值占总资产比重;投资收益(ROI),定义为年度投资收益与总资产之比;应计利润(TAcc),定义为净利润减去经营活动产生的净现金流;上年是否亏损(Loss),上一年度净利润为负则为1,反之为0;同时加入行业虚拟变量以控制行业效应。

(二) 样本选择与数据来源

本文选取2008—2013年A股非金融类上市公司作为初始样本。样本时间选取基于以下考虑:(1)我国在2007年实行新的企业会计准则,新准则取消了应付税款法和纳税影响法,规定采用资产负债表债务法计算企业所得税费用。(2)我国于2008年开始实施新的企业所得税法,对企业所得税制度和相关政策进行重大调整,导致企业税收负担影响因素发生重大改变。在初始样本基础上,本文按照以下标准进行筛选:(1)剔除税前会计利润小于等于0的样本;(2)剔除ETR小于0和大于1的样本;(3)剔除数据缺失样本。本文对连续变量按照1%的比例进行Winsorize处理。本文所使用名义税率数据来自Wind数据库,广义货币供应量来自中国人民银行网站,GDP和CPI数据取自国家统计局,其他数据来自CSMAR数据库。

五、 研究结果及分析

(一) 描述性统计

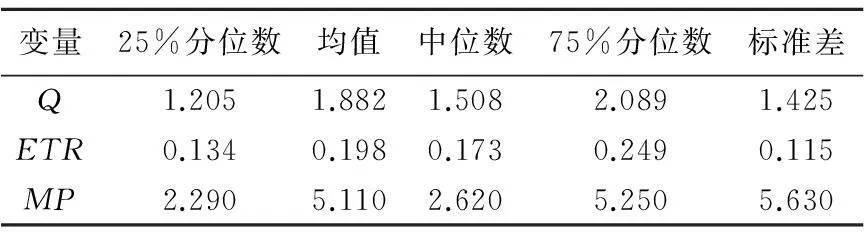

表1 主要变量的描述性统计

表1报告了主要变量描述性统计的结果。我们发现,企业价值的均值(中位数)为1.882(1.508),标准差为1.425,由此可以看出样本公司的价值分布较为分散,市场对不同公司的估值存在较大差异。ETR的均值(中位数)为0.198(0.173),远低于法定企业所得税税率0.25,说明除享受税收优惠外,企业的税收规避也可能是造成实际税率低于法定税率的因素。ETR的标准差为0.115,说明公司间税收负担差异较大,可能预示着公司间税收规避行为存在着较大差异。MP*货币政策(MP)以实际货币供应量增长率衡量,出于量级考虑,本文将其乘以100,如均值为5.1,表明我国货币供应量的年平均增长率为5.1%。的均值为5.1,标准差为5.6,表示2008—2013年间,我国的货币政策相对宽松,但是波动较大。

(二) 基本回归分析

表2中第一部分为不考虑货币政策时,税收规避对企业价值的影响。整体来讲我国上市公司的实际税率与企业价值呈正相关关系,表明税收规避活动越多(ETR越小),企业价值越低,更符合避税代理理论。这可能是由于我国资本市场发展尚不完善,投资者保护较弱,公司治理不完善,代理冲突严重。因此,投资者认为公司激进避税活动所导致的代理成本很可能超过其增加的收益,由此对于避税活动严重的公司给予更低的评价。

表2 货币政策、企业税负与企业价值

注:***、**和*分别表示回归系数在1%、5%和10%水平显著;回归系数的标准误经公司和年度层面群聚(Cluster)调整,下同。

表2中第二部分回归结果显示,加入了货币政策后,企业价值方程中实际税率(ETR)与企业价值(Q)的回归系数为负,但是不显著,而实际税率与货币政策交乘项的系数显著为正。当MP大于3.2(1.402/0.438)时,实际税率(ETR)对企业价值的整体影响为正,而当MP小于3.2时,实际税率(ETR)对企业价值的整体影响为负。以MP的25%分位数和75%分位数为例,MP为2.29时,货币政策处于紧缩期,ETR对企业价值的总体影响为-0.399(-1.402+0.438×2.29=-0.399),避税活动增多导致的ETR下降将增加企业价值。而当MP为5.25时,货币政策处于宽松期,ETR对企业价值的总体影响为0.898,避税活动增多导致的ETR下降将减少企业价值。说明企业面临的货币政策是影响税收规避与企业价值关系的重要因素。在货币政策紧缩期(MP越小),避税的“融资约束缓解效应”占据主导地位,企业避税越多(ETR越小),价值越大;在货币政策宽松期(MP越大),避税的“代理成本增加效应”占据主导地位,企业避税活动越多(ETR越小),价值越小。

在企业避税方程中,企业价值(Q)与实际税率(ETR)的回归系数显著为正,说明企业价值越高(成长性越好),实际税率越高,企业避税活动越少。这与已有研究结果一致,符合“政治成本”假说,即价值更高的公司受到的关注越多,越难进行避税活动。同时,价值高成长性好的公司更注重声誉,出于诉讼风险的考虑,其进行激进避税活动的可能性也越小。由此,税收规避与企业价值间存在着复杂的因果关系,存在内生性可能,使得采用OLS进行回归估计出的系数有偏且不一致。而这也正是本文构建联立方程,采用三阶段最小二乘法(3SLS)进行回归以消除企业价值对避税活动的影响的原因。

(三) 进一步检验

前文的研究表明,货币政策波动所带来的企业融资约束程度的改变影响避税行为两重效应的权衡,进而影响避税行为与企业价值间的关系。如果避税带来的现金流节约是一种替代性内源融资方式,则在企业面临不同的融资约束程度时,其相对边际效应是不同的,由此对企业价值的影响是不同的,即由制度环境或企业自身特征导致的融资约束的不同会对避税程度和企业价值的关系产生差异性影响。为进一步验证本文假设,探析企业避税影响价值的途径,本文将借鉴已有研究,考虑影响企业融资约束程度的外部制度环境和自身特征,考察不同融资约束程度和公司治理下,企业避税边际价值效应的差异。

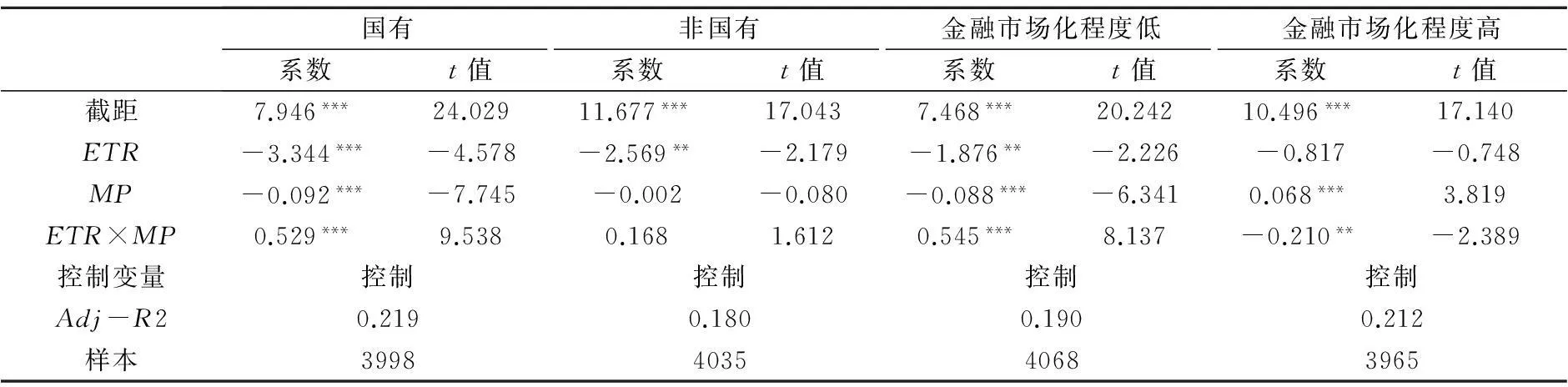

1. 区分产权性质

已有研究证明,在我国特殊的制度环境下,国有企业与非国有企业面临着不同的融资约束和税收决策环境[12]。对此,我们区分产权性质进行了拓展性检验,结果如表3所示。在国有企业样本中,货币政策(MP)与企业税收规避(ETR)交乘项的系数在1%的水平上显著为正,说明国有企业中避税行为与企业价值间的关系随货币政策的不同而不同。而在非国有样本中,企业税收规避与价值显著负相关,货币政策与企业税收规避交乘项的系数并不显著,说明非国有企业中企业税收规避与企业价值的关系并不受货币政策的影响。因产权性质而产生上述差异性结果的原因可能是在我国以银行信贷为主导的特殊金融体制下[9],银行对民营企业存在明显的“信贷歧视”,导致民营企业在发展过程中普遍遭遇严重的“融资饥渴”问题,而这种资金紧张的状况即使在货币政策宽松时期也并没有完全缓解。由此导致民营企业对货币政策波动并不敏感,市场对民营企业避税行为的价值判断并不因货币政策的波动而变化。

表3 货币政策、企业税负与企业价值:区分产权性质和地区金融发展程度

注:出于篇幅考虑,扩展检验部分不再报告实际税率方程回归结果。

2. 区分地区金融发展程度

已有研究表明,金融发展较好的地区,上市公司面临的融资约束较低,企业税收规避程度较低[7]。为进一步检验本文假说,我们按照樊纲等披露的各地区“金融市场化指数”考察不同制度环境下企业税收规避与其价值的关系是否受货币政策波动的影响[26],结果如表3所示。在金融市场化程度较低地区,企业避税行为可提升其价值,同时这种价值效应在货币政策紧缩期体现得更为明显。与之相反,在金融市场化程度较高的样本中,货币政策、实际税率的交乘项与企业价值的回归系数显著为负,表明货币政策宽松时,企业避税程度越高,企业价值越低。以上研究结论表明,在金融发展水平较低的地区,激进的税收规避行为从一定程度上缓解了企业所面临的融资约束问题,表现出更强的“融资约束缓解效应”,进而提升了企业价值,尤其是在货币紧缩时,其边际效益更大。而在金融发展较好的地区,企业外部融资成本较低,避税活动的“代理成本增加效应”占据主导地位,进而降低了企业价值。

3. 区分融资约束程度

借鉴Hadlock和Pierce对于企业融资约束程度的定义方法[27],我们构建了SA指数*SA=-0.737×SIZE + 0.043×SIZE2-0.04×AGE,在此基础上,按照SA指数的大小将样本分为两组,即将SA值小于33百分位数的企业定义为无融资约束组;SA的值大于66百分位数的企业定义为融资约束组,并分组进行回归,回归结果如表4所示。货币政策紧缩时期,融资约束组中实际税率与企业价值的关系显著为负。而在融资无约束的组中,企业税收规避与其价值的回归系数并不显著。说明货币紧缩时期,避税行为的“融资约束缓解效应”在融资约束严重的企业中发挥了更大作用,缓解企业发展过程中的资金紧张,而投资者也对此给予了更高的价值评价,进一步证明了本文假设1。而在货币宽松时,企业整体的外部融资环境得以改善,无论是融资约束企业还是融资无约束企业,其避税活动的“融资约束缓解效应”均下降,因此在货币宽松时,融资约束的调节作用丧失。

表4 货币政策、企业税负与企业价值:区分融资约束程度

4. 区分公司治理水平

已有研究表明,公司治理水平对企业避税行为的“代理成本增加效应”有显著影响。那么,在不同的货币政策下,公司治理水平会发挥怎样的调节作用呢?已有研究表明,管理层持股能够促使管理层与股东利益一致,降低代理冲突。管理层持有公司股份时,公司治理较好。为此,本文选取管理层持股比例作为治理水平的衡量变量进行分组检验*本文同时使用控股股东两权分离程度(两权分离度越大,治理越差)作为公司治理的代理变量,研究结果基本稳健,即治理水平较高的公司,其税收规避行为在货币政策紧缩时体现出了更为明显的价值效应。,如表5所示。当公司治理水平较低时,企业税收规避与其价值之间的关系并不明晰。货币宽松期,在治理较差的公司中,避税活动的“代理成本增加效应”和“融资约束缓解效应”相抵消,对价值并没有提升作用,而在公司治理较好的公司中,避税活动的“代理成本增加效应”得到抑制,避税活动起到了增加企业价值的作用,进一步支持了研究假设2。但是,在货币紧缩时,治理好的公司其避税活动对企业价值的提升作用更加明显,原因可能是货币紧缩期避税活动的“融资约束缓解效应”增强,而且较高的公司治理水平亦能够进一步降低“代理成本增加效应”,从而增加避税对企业价值的正向影响。

表5 货币政策、企业税负与企业价值:区分治理水平(管理层持股水平)

六、 结论

在我国政府财政压力逐年增加、企业税收负担持续走高的现实情境下,本文系统探讨了企业税收规避行为对企业价值所产生的影响,并基于我国特殊金融制度环境,进一步深入探讨了货币政策的波动对两者关系产生影响的差异,以深刻挖掘企业避税行为动机及其对企业价值的影响机理。研究发现:(1)一般情形下,在避税活动的“融资约束缓解效应”和“代理成本增加效应”的共同作用下,企业税收规避对其价值的影响并不明显。(2)将货币政策因素纳入至上述分析框架后发现,税收规避对企业价值的影响随货币政策波动而呈现出显著差异。在货币政策宽松期,避税的“代理成本增加效应”显著,投资者将企业税收规避行为视为代理问题的一种信号,由此对企业价值给予较低评价;而在货币政策紧缩期,避税的“融资约束缓解效应”显著,激进的税收规避行为是企业在面临融资约束时的一种有效的替代性内源融资方式,缓解了企业资金紧张,从而促使投资者对企业价值给予了更高的评价。(3)进一步,考虑企业所处制度环境和自身特征的影响后发现,货币政策对企业税收规避和企业价值关系的影响主要通过影响企业融资约束程度起作用。具体而言,相较于国有企业,民营企业税收规避行为与企业价值呈现出显著的正相关关系,但两者关系却不因货币政策的波动而波动;货币政策波动对税收规避与企业价值关系的影响在金融发展水平低的地区中体现更为明显;税收规避行为在融资约束程度更为严重以及公司治理水平更高的企业中对企业价值的提升作用更为明显,并且在货币政策趋紧之时,税收规避的边际价值会进一步显著提升。

以上的研究结论表明,宏观经济政策的波动会显著影响微观企业的财务决策行为及效果。因此,企业在经营发展过程须实时关注其自身所处的外部宏观经济政策环境,并通过自身能动的财务行为积极地适应宏观经济政策波动产生的影响。如在遭受不利的外部宏观经济政策冲击之时(货币政策趋紧之时),企业可通过积极的税收规避行为从一定程度上缓解外部冲击对其自身所产生的不利影响,进而提升企业价值。与此同时,企业自身亦应通过不断完善公司治理机制,如完善公司治理结构、提高高管激励水平以及建立健全内部控制机制等,防止企业税收规避过程中可能存在的代理问题,使税收规避行为真正成为提升企业价值的有效途径。

参考文献:

[1]盖地, 胡国强. 税收规避与财务报告成本的权衡研究——来自中国2008年所得税改革的证据[J]. 会计研究,2012(3):20-25.

[2]Edwards A, Schwab C, Shevlin T. Financial constraints and the incentive for tax planning[R]Working Paper,2013.

[3]Phillips J D. Corporate tax-planning effectiveness: The role of compensation-based incentives[J]. The Accounting Review, 2003,78(3): 847-874.

[4]Desai M A, Dyck A, Zingales L. Theft and taxes[J]. Journal of Financial Economics, 2007, 84(3): 591-623.

[5]Desai M A, Dharmapala D. Corporate tax avoidance and firm value[J]. The Review of Economics and Statistics, 2009, 91(3): 537-546.

[6]姜国华, 饶品贵. 宏观经济政策与微观企业行为[J]. 会计研究, 2011(3): 9-18.

[7]刘行, 叶康涛. 金融发展, 产权与企业税负[J]. 管理世界, 2014(3): 41-52.

[8]Korajczyk R A, Levy A. Capital structure choice: macroeconomic conditions and financial constraints[J]. Journal of Financial Economics, 2003,68(1):75-109.

[9]Allen F, Qian J, Qian M. Law, finance, and economic growth in China[J]. Journal of financial Economics, 2005, 77(1): 57-116.

[10]Graham J R, Tucker A L. Tax shelters and corporate debt policy[J]. Journal of Financial Economics, 2006, 81(3): 563-594.

[11]王跃堂, 王亮亮, 贡彩萍. 所得税改革, 盈余管理及其经济后果[J]. 经济研究, 2009(3): 86-98.

[12]刘行,李小荣.金字塔结构,税收负担与企业价值:基于地方国有企业的证据[J]. 管理世界, 2012(8):91-105.

[13]吕伟.控股股东代理成本、纳税筹划方案抉择及其市场价值:基于J有限公司的案例研究[J].南开管理评论, 2011(4):138-148.

[14]Hanlon M, Slemrod J. What does tax aggressiveness signal? Evidence from stock price reactions to news about tax shelter involvement[J]. Journal of Public Economics, 2009, 93(1): 126-141.

[15]Mironov M. Taxes, theft, and firm performance[J]. The Journal of Finance, 2013, 68(4): 1441-1472.

[16]刘行,叶康涛.企业的避税活动影响投资效率吗?[J].会计研究,2013(6):47-53.

[17]张兆国, 郑宝红, 李明. 公司治理, 税收规避和现金持有价值——来自我国上市公司的经验证据[J]. 南开管理评论, 2015 (1): 15-24.

[18]祝继高, 陆正飞. 货币政策、企业成长与现金持有水平变化[J]. 管理世界, 2009 (3):152-158.

[19]饶品贵, 姜国华. 货币政策, 信贷资源配置与企业业绩[J]. 管理世界, 2013 (3): 12-22.

[20]陆正飞, 杨德明. 商业信用: 替代性融资, 还是买方市场?[J]. 管理世界, 2011 (4): 6-14.

[21]Chen K P, Chu C Y C. Internal control versus external manipulation: A model of corporate income tax evasion[J]. RAND Journal of Economics, 2005, 36(1): 151-164.

[22]叶康涛, 刘行.公司避税活动与内部代理成本[J]. 金融研究, 2014 (9): 158-176.

[23]Jensen M C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[J]. American Economic Review, 1986, 76(2): 323-329.

[24]Faulkender M W, Wang R. Corporate Financial Policy and the Value of Cash[J]. Journal of Finance, 2006, 61(4):1957-1990.

[25]McGuire S T, Omer T C, Wang D. Tax avoidance: Does tax-specific industry expertise make a difference?[J]. The Accounting Review, 2012, 87(3): 975-1003.

[26]樊纲, 王小鲁, 朱恒鹏. 中国市场化指数——各省区市场化相对进程 2009 年度报告[M]. 北京: 经济科学出版社, 2010.

[27]Hadlock C J, Pierce J R. New evidence on measuring financial constraints: Moving beyond the KZ index[J]. Review of Financial studies, 2010, 23(5):1909-1940.

[责任编辑:高婷]

Does Corporate Tax Avoidance Improve Firm Value? ——Evidence from the Perspective of Monetary Policy

CHENG Xiaoke, LI Haoju, ZHENG Lidong

(School of Economics and Management, Beijing Jiaotong University, Beijing 100044, China)

Abstract:This paper investigates the effect of corporate tax avoidance on firm value under different monetary policies based on the Chinese unique institutional context. We find that macroeconomic policies have an impact on the relationship between tax avoidance and firm value. Specifically, when the monetary policy tends to be loose, investors consider tax avoidance activities as the signal of agency problems and discount the valuation of firms. While in the periods of tightening monetary policy, tax avoidance can mitigate the financial constraints facing by firms as one potentially significant source of internal funds available to firms. Investors perceive the decrease of effective tax rate as the signal of higher value. Further investigation suggests that monetary policy affects the relationship between tax avoidance and firm value by influencing the financial constraints of firms.

Key Words:monetary policy; enterprise tax avoidance; financial constraints; firm value; external economic policy environment; financial constraints decreased effect; agency cost increased effect; enterprise tax behavior; macro-economic policy; micro-enterprise behavior; enterprise tax avoidance

[收稿日期]2015-09-03

[基金项目]国家自然科学基金项目(71272055,71572009);中央高校基本科研业务费专项资金资助北京交通大学基本科研业务费研究生创新项目(2016YJS059)

[作者简介]程小可(1975— ),男,江西南昌人,北京交通大学经济管理学院教授,博士生导师,从事权益估值、盈余管理、新企业会计准则研究;李浩举(1990— ),女,河南禹州人,北京交通大学经济管理学院博士研究生,从事制度环境与公司财务研究;郑立东(1988— ),男,河北衡水人,北京交通大学经济管理学院博士研究生,从事制度环境与公司财务研究。

[中图分类号]F235.99

[文献标识码]A

[文章编号]1004-4833(2016)03-0063-10