媒体的治理效应、投资者保护与企业风险承担

2016-06-17李冬昕

李冬昕,宋 乐

(1. 南京大学 工程管理学院,江苏 南京 210093;2. 上海证券交易所,上海 200120)

媒体的治理效应、投资者保护与企业风险承担

李冬昕1,2,宋乐2

(1. 南京大学 工程管理学院,江苏 南京210093;2. 上海证券交易所,上海200120)

[摘 要]作为最重要的公司治理的外部机制,媒体能够加强信息披露、汇集与扩散,降低信息搜集成本,极大影响公司管理者行为。通过研究发现,媒体监督作用可以影响企业的风险承担问题。具体而言,媒体治理效应越强,越有利于强化企业投资决策过程中的风险偏好,促使企业承担更多的风险性项目。这说明媒体披露的确能在一定程度上发挥外部治理作用。此外,媒体披露对非国有控股上市公司管理者的风险承担影响显著,而且这种影响在投资者保护好的环境下更加突出。

[关键词]媒体披露;风险承担;公司治理;投资者保护;外部监督;资本市场价值;公司声誉;媒体治理效应;媒体监督

一、 引言

公司治理是学术界关注的焦点问题,而企业的风险承担问题是公司治理的重要一环,在一般理论框架下,企业应该选择所有NPV为正的投资项目,以最大化企业价值和股东财富[1]。因此,一方面,合理的风险承担有助于增强企业创新积极性,提高企业绩效和股东财富[2],另一方面,过度的风险承担也会使企业陷入财务困境甚至破产的境地。

而作为最重要的公司治理的外部机制,媒体能够加强信息披露、汇集与扩散降低了信息搜集成本,极大地约束公司管理者行为[3-4]。从美国的安然事件中即可看出,在短短几周时间内,《华尔街日报》一共刊登了22篇以安然为主题的文章;CNN与CBS等媒体也不断披露安然公司的复杂交易,媒体在整个过程中不断提示公司潜在的致命性风险。同样在我国,近年来很多企业的产能过剩风险和环保困境问题,如紫鑫药业的造假事件,上海证券报记者调查大量信息,发现紫鑫药业虚报的利润存在非常严重的造假现象,多家公司财务牵连的企业,无不和紫鑫药业及其关联方有很强的关系。同样,类似紫金矿业的“环保门”事件等也都是通过媒体率先披露并在监督过程中不断被施以压力,甚至被经济惩戒乃至刑事处罚。这一系列案例和研究都表明,媒体作为外部监督的一个重要抓手,在公司治理中的作用越发得到重视与认可。

因此,在我国,媒体监督作用真的可以影响企业的风险承担问题吗?如果有影响,其影响机制如何?对于不同股权性质的企业,这样的媒体监督作用还有效吗?投资者保护与否和媒体治理效果发挥有何关系?针对这些问题,本文选择深、沪两市2000年至2008年的A股上市公司为样本,讨论与分析了中国上市公司媒体监督作用与企业风险承担之间的关系。由于这方面的科学探讨相对较少,因此本研究对于分析微观企业的经济活力、探索企业风险问题具有重要的理论意义和现实价值。

二、 相关文献回顾

(一) 企业的风险承担

企业的风险承担问题是公司治理的重要一环,始终是学术界和实务界关注的焦点。大量文献研究结果表明,企业风险承担不仅从微观层面,而且从宏观层面,都对一个企业甚至一个行业的可持续健康发展至关重要。企业的风险选择水平与项目创新、销售绩效增长率有着直接联系,合理的风险承担有助于增强企业创新积极性,提高企业绩效和股东财富[2,5];进一步,企业承担一定的风险是经济长期增长的动力和源泉,甚至具有更高风险承担水平的国家,其经济增长率也相对更高[5-6]。

那么什么因素更影响一个企业管理者的风险承担选择问题呢?很多研究发现,企业的风险选择受到多种因素的影响,如管理者的特征、股权性质、和公司治理结构等方面[2]。

首先,管理者的个人特征的影响。例如管理者的性别,特别是女性管理者要具有更低的风险承担水平;同样管理者的自信也影响企业的风险承担水平[7-8]。其次,所有权结构的影响也与企业风险承担呈显著关系,例如大股东持股的分散化程度和国有股权比例等[9-10]。再次,适当的薪酬机制和激励机制能强化管理者的风险偏好[11-12]。最后,投资者保护、债权人保护以及地区文化传统等外部制度环境也会影响企业的风险选择[2]。

(二) 媒体的外部治理效应

媒体作为信息转播的重要环节,上市公司能有效借助这一信息传导渠道,发挥外部治理作用,从而影响IPO等各个方面的金融市场定价[13-14]。一方面,媒体能够加快信息传播、降低信息不对称和提升市场信息效率[15],通过影响投资者的注意力和情绪,左右资产价格[16]。特别是媒体的正面报道,正如Gurun和Butler所言,正面报道自身与企业的股票价格呈显著正相关;同样,负面新闻对于股票收益率具有负向影响,甚至预示着低的企业收益[17]。但另一方面,由于媒体自身的供给动机,甚至是不同合谋利益方的需求偏好,都会导致媒体报道产生偏差。Chen等研究表明,异常媒体关注会在投资者之间产生强烈的情绪效应,从而导致公司股票被错误定价[18]。才国伟等也发现,企业再融资时候,更倾向于释放更多的正面消息,吸引投资者购买股票,以保证再融资顺利完成,从而证实了企业与媒体的合谋行为[19]。

正如Dyck等明确提出,媒体的公司治理作用是通过影响企业或经理人的声誉实现的,从而对多方利益群体的行为起到约束和调整作用。很多文献也证实,这种作用有助于降低管理层与外部投资者之间的信息不对称[20],不仅起到了审计等外部治理的替代作用,甚至可以阻碍关系型契约的实施,在一定程度上抑制腐败[21]。

在我国,媒体报道也充分影响了公司股票的资产定价[22],并被证明能起到一定的公司治理作用[23-24]。其治理功能有助于公司业绩的改善和生产效率的提高[4]。李培功、沈艺峰发现,媒体在完善公司治理水平、保护投资者权益方面具有积极作用:随着媒体负面报道数量的增加,上市公司改正违规行为的概率也随之提高[23]。媒体的性质、报道的方式以及报道的手法等也会对企业改正违规行为产生积极影响,而且其公司治理作用主要是通过引起行政机构介入违规公司的可能性,进而显著提高上市公司改正违规行为的概率来实现的。杨德明和赵璨针对高管薪酬的分析表明,在政府及行政主管部门介入的情况下,媒体监督促使公司高管报酬趋于合理[24]。吴超鹏、叶小杰和吴世农研究发现,随着公司负面报道的增多,并购绩效较差公司高管被更换的概率提高[25]。但是,我国媒体的公司治理作用更多是依靠行政机构的介入来实现的。

上述文献在理论和实证方面分析了媒体的外部治理效应及其对公司运营层面的影响,并探讨了产生的原因,同时,学者还对媒体在缓解信息不对称、影响管理层心理方面进行了大量的研究。但是关于媒体对风险承担层面的影响的研究还很少。而风险承担的重要性不言而喻,其行为事关公司成败。那么媒体报道这样的外部监管是如何影响企业的风险承担?两者之间的作用渠道是什么?产权保护影响了实施效果吗?本文对此进行了研究。

三、 机制梳理与研究假说

公司治理的核心是委托代理理论[26],在公司治理中,外部的监督机制,特别是法律体制,是与投资者权利的保护、资本市场的价值、上市速度以及分散的所有权结构等公司治理问题高度相关[27-29],法律制度的建立与完善成为改善公司治理与促进资本市场发展的关键。但是对于许多发展中国家来说,法律的不健全,或者说对于投资者利益保护不足的问题普遍存在。从短期来看,单纯依赖法律的改进实现对投资者利益保护并不现实,因此投资者利益保护的替代机制也必须同样得到重视。在这些替代机制当中,媒体在公司治理中的作用得到了广泛的重视与认可。通过声誉机制,媒体能有效降低控制权的私人收益,甚至可以促使上市公司改正对外部投资者权益的侵害行为。同样,在我国,媒体的外部治理作用主要是通过媒体曝光引起公众关注,从而导致行政机构的介入,行政机构的介入最终促使企业改正违规行为[23]。因此,尽管媒体影响公司治理的机制虽然不相同,但是都对公司治理有显著的改善效果。

而企业的风险承担是公司治理的一个核心问题,公司治理的有效性能在一定程度上影响管理者的风险态度。管理层在制定决策的投资过程中,会面临风险与回报如何抉择的问题。特别地,管理层作为内部人,会在决策过程中考虑自己的私人利益因素。如果一些能给企业带来价值但是风险比较高的投资项目会给内部人的控制权私人收益带来风险(比如高风险项目会降低企业现金流,增加内部人获取私人收益的风险),那么为了保障自己的私人收益,管理者会放弃这些项目。除非实施高风险项目所带来的期望收入超过不实施该项目时可以获得的私人收益,不然这些项目不会被采用[5]。特别是管理者面临有投资价值的项目时,出于对未来职业生涯的考虑也会倾向于风险规避而选择放弃。而管理者获取的私人收益数量与企业所在环境的外部监督和投资者保护程度有直接关系,即外部监督越强、投资者保护程度越高,那么私人收益会越低。因此,随着外部监督和投资者保护程度的增强,管理者的投资选择会更不倾向于保守从而与最优的投资选择趋同。这说明,良好的公司治理可以有效抑制管理者的风险规避,促使其投资于更有价值的项目。因此管理者在媒体披露的影响下,会适当承担风险,从事增加风险较大的项目。于是,我们的假设如下。

假设1:媒体的治理效应越强,企业承担风险的程度越大。

我国上市公司资本结构的普遍状况是以存在控股型大股东为特点,而国有控股又是上市公司的主力军。但是,各种文献和研究也显示,国有控股企业普遍存在着各种问题,首先,国有企业的创新激励和风险性投资项目激励不足的问题。其次,国有控股企业占有优势资源,使得其在行业或在地方上处于垄断地位。从而导致其更愿意追求成熟技术和成熟产品所带来的规模效益。再次,国有企业管理层激励约束机制的缺失,也会导致企业资本配置的低效率。

因此,对于国有公司,其背后的政府支持与保护,很强的政治晋升激励以及风险责任的规避动机,无疑会削弱媒体治理这一外部治理因素在风险承担方面的有利影响;非国有公司与政府的关系没那么密切,相对于国有企业来说,非国有企业不存在“所有者”缺位的情况,一般都会有明确的控股股东对经营绩效进行监督,因此管理层面临更直接的竞争以及未来的就业压力,从而声誉机制会对其未来预期产生影响。特别是外部投资者,此时会更加依赖外部媒体监督所能带来的治理效应,媒体治理在风险承担方面的作用会更加明显。

但从媒体的正面和负面报道来看,正面报道无疑比负面报道更能使管理者增加风险承担的可能性,从而获得更高的投资效率。而负面的信息具有明显的负面效应,一方面,对于企业经营而言,负面报道会损害公司声誉,从而影响经营状况;另一方面,对于财务而言,负面报道会降低受信任程度并最终影响企业融资能力。

对于国有企业管理层而言,负面报道会降低其晋升的前景,从而进一步弱化管理者的风险偏好,使其越发不愿承担风险性投资项目。而对于非国有企业而言,负面报道一样会影响企业的风险承担能力,但该影响较国有企业更小。所以我们提出假设2。

假设2:相比国有企业,媒体的治理效应对非国有企业管理层风险承担的影响更加显著。

John,Litov和Yeung发现有效的投资者保护环境可以抑制管理者和内部控制人的风险规避倾向[5]。他们指出,在对1992年到2002年间的39个国家的制造业企业的数据进行实证分析后,发现公司的风险承担与投资者保护强度之间显著正相关[5]。正如很多研究发现,在法律制度不健全且执行低效、投资者产权保护比较差的环境下,企业需要通过寻租等非生产性活动寻求政府的保护、并谋求某种稀缺资源。而企业要发展,需要正常的资产配置,这样配置只有在一定保护的情况下才能谋求长远的公司发展。因此,良好的投资者保护可以有效抑制管理者的风险规避,促使其投资于更有价值的项目。所以我们提出假设3。

假设3:投资者保护越好的地方,媒体的治理效应对企业风险承担的影响越好。

四、 研究设计和样本选择

(一) 变量的定义

1. 管理者风险承担

管理者风险承担指的是管理者进行投资行为决策时,对增加公司价值的利益相关的风险承担程度。管理者越愿意承担此类风险,说明管理者的行为越是与股东价值最大化相一致。目前对管理层的风险承担的度量一般有三种方法,一是公司年度绩效或价值的波动[8]。二是股票收益的年度波动率[2]。三是管理者的特征变量。第一种方法主要适用于检验不同截面之间的差异,而本文分析媒体与风险承担的关系,所以本文采用后两种方法,即使用企业股票收益的波动率和管理者的特征变量作为风险承担的代理变量。一方面,本文采用公司股票日回报率的年化标准差来衡量管理者风险承担程度[5]。

SE=σ(Return)

小学英语情景教学模式就是创设一定的情景,让小学生在情景中学习英语的一种教学模式。在英语课堂上坚持采用情景教学法,从而充分体现和发挥学生的主体作用,受到较好的教学效果。小学生正处于儿童时期,而好动又是儿童的天性。因此,小学生英语教学课堂教学管理是关键。

另一方面,由于管理层风险承担的衡量如果仅仅使用单一变量作为测度的替代指标,会存在较强的主观性,因此本文也考虑采用主成分分析法对管理者的特征变量进行量化处理。

借鉴相关针对管理者风险承担的文献[2],本文从高管个体和管理层整体层面分解管理者风险承担的指标:一方面,很多文献发现,管理者的年龄、性别、从业经验等特征,反映了他对企业风险偏好的认知,例如有的研究发现女性CEO的企业风险承担水平显著低于男性CEO的企业,并导致企业资本配置效率降低[8]。另一方面,为了使管理层与股东风险偏好一致,很多企业通过激励和制衡机制来实现,因此薪酬和股权激励成为影响管理层风险承担最常用的手段。

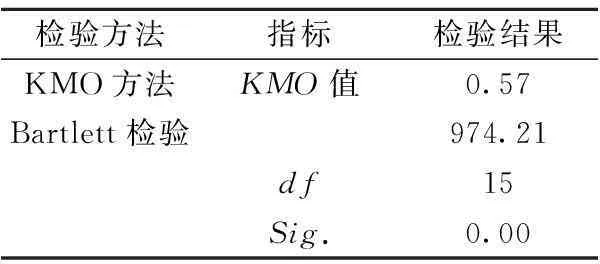

表1 KMO和Bartlett的检验

此外,董事会作为公司治理结构的重要组成部分,对公司风险承担也具有重要影响。基于以上论述,本文选取了6个影响管理者风险承担的特征因素:高管年龄、性别、任职时间、薪酬比例、持股比例、董事会规模。

由于主成分分析法可以通过对多元数据进行最佳综合简化,在既能保留原始信息,又能避免共线性问题的情况下,对变量进行简化降维,从而使问题更简单直观。本文通过将解释变量提取主成分,首先进行了KMO和Battle球形检验,其中KMO的值为0.57,适合做主成分分析,具体如表1所示。

表2 成分得分系数矩阵

由表2可知,高管薪酬比例、董事会规模在第一主成分上有较高的载荷;第二主成分中,高管持股比例和高管性别的因子载荷系数远大于其他指标的负荷量;第三主成分中,高管任职时间的因子载荷系数远远大于其他指标的负荷量,高管年龄由第四主成分基本反映。

本文以每个主成分的方差贡献率占累积贡献率的比值作为权重,得出主成分综合模型:

F=0.38F1+0.26F2+0.19F3+0.16F4

据于此,我们计算得到管理层风险承担的综合指标SE2。

2. 媒体关注程度

基于以往文献,本文拟采用“1+媒体关注次数”的自然对数来衡量媒体关注程度[13],而“媒体关注次数”是指各年出现于CNKI《中国重要报纸全文数据库》中检索到的关于该上市公司的新闻报道次数。同时,本文也分别采用标题检索和内容检索,按照新闻标题和内容中是否含有揭露、批评、质疑等评价语言分为负面报道(Media_Bad)和非负面报道(Media_Nobad)。

因此,具体模型如下:

SE=β0+β1Media+β2Controlvariables+ε

其他控制变量定义见表3。

表3 变量定义表

(二) 数据来源和样本选取

表4 总体样本描述性统计

我们以2005—2008年的A股上市公司作为研究样本。其数据主要来源于国泰安经济数据库,部分数据来源于Wind中国金融数据库,并且参照中国证监会官方网站提供的相关上市公司信息资料;同时在样本中,剔除了金融类公司和相关变量缺失的数据;为了避免异常值的影响,本文对所有的连续变量都进行了(1%,99%)的缩尾处理。在剔除不符合条件样本之后,最终总体样本分布如表4所示。

五、 实证结果

(一) 描述性统计

企业风险承担程度的衡量指标SE1的均值和中位数分别为46.4%和42.5%,标准差为15.5%,表明样本中各上市公司之间企业风险承担程度相差不大,SE2指标也很类似。而媒体披露这一指标的均值和中位数分别为0.575和0,说明媒体对一半以上的上市公司缺乏报道,由此可见,媒体的偏向性很强。另外指标的波动也很明显,标准差达到74.9%。

(二) 相关性分析

表5中,除了管理者风险承担(SE1)与股票回报(Return)之间的相关系数达到0.599外,其余相关系数的绝对值均不超过0.40,这表明变量不存在强烈的相关性。

表5 变量之间的相关性矩阵

另外,管理者风险承担(SE1)与媒体关注程度(Media)之间的相关系数为0.350,说明媒体关注程度与管理者风险承担呈正相关关系,为接下来的回归分析提供了支持性的证据。

(三) 实证结果

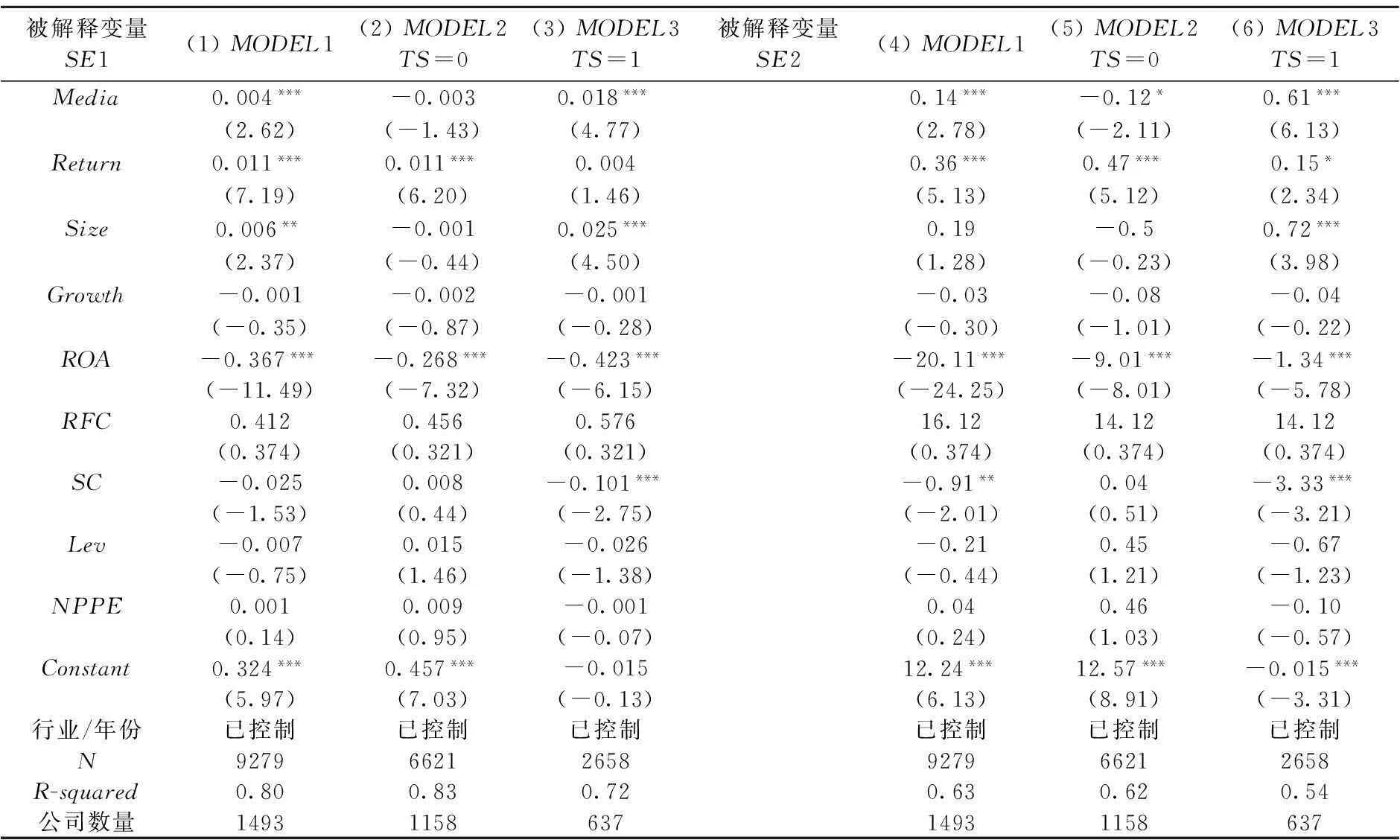

由表6中全部样本(MODEL1)的回归结果看来,媒体关注程度变量的系数为0.004,且在1%的显著性水平上成立。这说明媒体关注程度与管理者风险承担呈显著的正相关关系,即媒体关注程度越强,管理者承担风险的程度就越大。这个结果与预期一致,支持假设1。

表6 媒体披露对企业风险承担的影响

本文按照控股股东性质将样本分为国有企业样本和非国有企业样本。表6(MODEL2)的回归结果显示,无论是采取哪一种风险承担的衡量方式,国有企业中媒体关注程度变量不太显著。结果表明国有企业管理者风险承担对媒体披露不敏感。而表6(MODEL3)的回归结果显示,非国有企业中媒体关注程度变量的系数为0.021,达到1%的显著性水平,且从相关系数上看,非国有企业管理者风险承担受媒体关注程度的影响更大,是一种正相关关系,即媒体对公司的报道越多,关注越强,公司管理者的风险承担程度也就越大。结果符合预期,支持假设2。

本文认为非国有企业的管理者市场化程度越强,对媒体反应越敏感。当媒体报道将信息传递给投资者时,降低了内部经理人与外部投资者之间的信息不对称,相反,国有企业对于媒体关注并不敏感。正如前面所言,对于国有公司,其背后的政府支持与保护,很强的政治晋升激励以及风险责任的规避动机,无疑会削弱媒体治理这一外部治理因素在风险承担方面的有利影响;非国有公司与政府的关系没那么密切,管理层面临更直接的竞争以及未来的就业压力,从而声誉机制会对其未来预期产生影响。特别是外部投资者,此时会更加依赖外部媒体监督所能带来的治理效应,媒体治理在风险承担方面的作用会更加明显。

此外,我们将媒体报道分为负面和非负面两大类,分别考虑非国有企业和国有企业性质,结果如表7所示。国有企业对管理层更关心政治前途,对于媒体负面报道,由于会对管理者的声誉造成更强的影响,为了维护其声誉,国有企业的管理者一定会减少风险承担行为,所有国有企业管理层面对负面报道和风险承担是负向关系。同样,负面报道对非国有企业也会产生影响,所有导致与风险承担的关系并不显著。

表7 媒体披露对管理者风险承担的影响

进一步,我们对不同投资者保护环境下的媒体披露与管理者风险承担关系进行分析,如表8所示。因为John,Litov和Yeung发现有效的投资者保护环境可以抑制管理者和内部控制人的风险规避倾向[5]。他们指出,在对1992到2002年间的39个国家的制造业企业的数据进行实证分析后,发现公司的风险承担与投资者保护强度之间显著正相关。这说明,良好的投资者保护可以有效抑制管理者的风险规避,促使其投资于更有价值的项目。

在此,我们引入投资者保护指数,投资者法律保护环境数据来自于樊纲等编制的中国各地区市场化指数体系中的“市场中介组织的发育和法律制度环境”指数[30]。我们还按照企业所在地区的投资者保护情况,将全样本进行分组,结果如下。

检验结果发现,在投资者保护制度相对更好的地区,系数在1%的水平上显著为正。然而,在产权制度更差的地区,则系数的显著性较小。这表明,媒体披露对企业风险承担行为的积极影响在投资者得到有效保护的环境下更加显著,更好的产权保护有利于强化企业投资决策过程中的风险偏好,促使企业承担更多的风险性项目。

(四) 关于变量内生性的讨论

为消除上述变量之间内生性的问题,本文采用前一年度的媒体披露量作为媒体关注程度的衡量,同时,参考余明桂等的做法,考虑到风险承担可能还意味着企业具有更多的长期性、价值性的投资[2]。

表8 不同投资者保护环境下媒体披露对管理者风险承担的影响

进一步以企业年度资本性支出衡量风险承担水平。同时还以企业在每一观测时期内营业收入的波动性衡量风险承担水平,另外,本文还控制公司的特征,检验结果仍与前面的结果一致。

六、 结论

本文发现,媒体披露与企业风险承担存在正相关关系,同时,本文发现媒体的治理效应对非国有企业的风险承担的影响显著。进一步,媒体披露对企业风险承担行为的积极影响在投资者得到有效保护的环境下更加显著,这说明更好的产权保护有利于强化企业投资决策过程中的风险偏好,促使企业承担更多的风险性项目。

因此,本文的研究有如下几点参考意义:一方面,相比于非国有控股公司,国有控股企业明显表现出风险承担不足的特点。因此,国有控股企业应建立科学的激励体制和评价机制,从而提升公司的创新能力。在此基础上,加强外部监督,能够进一步保证市场主体的活力,对于维护地方经济、社会的长期稳定发展具有重要意义。另一方面,通过对本文假设的验证,得出媒体披露对管理者风险承担有积极影响,说明媒体披露可以影响管理者承担有益股东价值的风险,可以发挥其外部治理工具的作用,增加公司价值。这表明了媒体披露的信息中介职能和外部治理作用,为公司治理的研究提供了新的方向。

最后,本文的结论有助于全面、深入地了解我国公司风险承担行为及其决定机制,并为我国当前公司治理功效的评价及相应的公司治理机制设计提供有益的帮助,在此基础上,企业能够完善公司治理、保护投资者利益、这对于规范公司风险承担、促进经济持续健康发展有非常大的帮助。

参考文献:

[1]Fama E,Miller M.The theory of finance [M].Dryden Press,1972.

[2]余明桂,李文贵,潘红波.民营化、产权保护与企业风险承担[J].经济研究,2013(9):112-124.

[3]Dyck A,Volchkova N,Zingales L.The corporate governance role of the media:evidence from Russia [J].The Journal of Finance,2008,63(3):1093-1135.

[4]孔东民,刘莎莎,应千伟.公司行为中的媒体角色:激浊扬清还是推波助澜?[J].管理世界,2013(7):145-162.

[5]John K,Litov L,Yeung B.Corporate governance and risk-taking [J].Journal of Finance,2008,63(4):1679-1728.

[6]胡育蓉,朱恩涛,龚金泉.货币政策立场如何影响企业风险承担[J].经济科学,2014(1):39-55.

[7]Faccio M,Marchica M,Mura R.CEO gender,corporate risk-taking and the efficiency of capital allocation [R].Working Paper,2012.

[8]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[9]Faccio M,Marchica,Mura R.Large shareholder diversification and corporate risk-taking [J].Review of Financial Studies,2011,24(11):3601-3641.

[10]Boubakri N,Cosset J,Saffar W.The role of state and foreign owners in corporate risk-taking:evidence from privatization [J].Journal of Finance and Economics,2013,108(3):641-658.

[11]Coles J,Daniel D,Naveen L.Managerial incentives and risk-taking [J].Journal of Financial Economics,2006,79(2):431-468.

[12]Kini O,Williams R.Tournament incentives,firm risk,and corporate policies[J].Journal of Financial Economics,2012,103(2):350-376.

[13]Dyck A,Zingales L.The media and asset prices [R].Working Paper,2003.

[14]汪昌云,武佳薇,孙艳梅,甘顺利.公司的媒体信息管理行为与IPO定价效率[J].管理世界,2015(1):118-128.

[15]Tetlock C.Does public financial news resolve asymmetric information?[J].Review of Financial Studies,2010,23(9):3520-3557.

[16]Fang L,Peress J,Zheng L.Does media coverage of stocks affect mutual funds’ trading and performance?[J].Review of Financial Studies,2014,27(12):3441-3466.

[17]Gurun U,Butler A.Don’t believe the hype:local media slant,local advertising and firm value [J].Journal of Finance,2012,67(2):561-598.

[18]Chen C,Pantzalis C,Park J.Press coverage and stock prices’ deviation from fundamental value [J].Journal of Financial Research,2013,36(2):175-214.

[19]才国伟,邵志浩,徐信忠.企业和媒体存在合谋行为吗?来自中国上市公司媒体报道的间接证据[J].管理世界,2015(7):158-169.

[20]余玉苗,张建平,梁红玉.媒体监督影响审计师的审计意见决策吗?——来自中国证券市场的实证证据[J].审计与经济研究,2013(1):26-36.

[21]杨德明,赵璨.民营上市公司的政治关联与融资研究——基于货币政策和媒体监督的视角[J].审计与经济研究,2015(2):93-102.

[22]游家兴,吴静.沉默的螺旋:媒体情绪与资产误定价[J].经济研究,2012(7):141-152.

[23]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2012(7):14-27.

[24]杨德明,赵璨.媒体监督、媒体治理与高管薪酬[J].经济研究,2012(6):116-126.

[25]吴超鹏,叶小杰,吴世农.媒体监督、政治关联与高管变更[J].经济管理,2012(2):57-65.

[26]Jensen M,Meckling W.A theory of the firm:governance,residual claims and organizational forms [J].Journal of Financial Economics,1976(4):305-360.

[27]Demirguc-Kunt A,Levine R,Min H.Opening to foreign banks:issues of stability,efficiency,and growth [C].In Proceedings Bank of Korea Conference on the Implications of Globalization of World Financial Markets.Central Bank of Korea,1998.

[28]Levine R.Law,finance,and economic growth [J].Journal of Financial Intermediation,1999(8):8-35.

[29]La Porta R,Lopez-de-Silanes F,Shleifer A,Vishny R.Investor protection and corporate governance [J].Journal of Financial Economics,2000,58(1-2):3-27.

[30]樊纲,王小鲁,朱恒鹏.中国市场化指数各地区市场化相对进2011年报告[M].北京:经济科学出版社,2011.

[责任编辑:高婷]

Governance Effect of the Media,Investor Protection and Corporate Risk Taking

LI Dongxin1 2, SONG Le2

(1. School of Management and Engineering, Nanjing University, Nanjing 210012, China;2. Shanghai Stock Exchange, Shanghai 200120, China)

Abstract:As the most important external mechanism of corporate governance,the media can strengthen the disclosure of information,collection and diffusion,reduce the information gathering costs,and greatly affect the company’s management behavior.Through the study of this paper,the role of media supervision can improve the ability of enterprises to deal with the risk in the operation.This paper intends to disclose how the media influences the managers’ decision-making.The result shows that the stronger the governance effect of the media is,the more conducive to strengthening the investment decision of the enterprises in the process of risk preference,and thus encouraging enterprises to bear the risk of the project more skillfully.This shows that the media can play a role in external governance.Media disclosure has a significant impact on the non-state owned listing corporation,and the impact is more prominent in more awareness environment of investor protection.

Key Words:media disclosure; risk taking; corporate governance; investor protection; external supervision; capital market value; corporate reputation; media governance effect; media supervision

[收稿日期]2015-04-17

[基金项目]国家自然科学基金项目(71203144);中国博士后科学基金第五十一批面上项目(2012M511255)

[作者简介]李冬昕(1982— ),男,江苏南京人,南京大学工程管理学院助理教授,上海证券交易所博士后研究员,从事金融管理、金融工程研究;宋乐(1981— ),男,山西大同人,上海证券交易所研究员,北京大学光华管理学院博士研究生,从事公司金融、财务会计研究。

[中图分类号]F235.99

[文献标识码]A

[文章编号]1004-4833(2016)03-0083-09