签字会计师个人执业经验如何影响审计质量?

——来自中国证券市场的经验证据

2016-06-17闫焕民

闫焕民

(南昌大学 经济管理学院,江西 南昌 330031)

签字会计师个人执业经验如何影响审计质量?

——来自中国证券市场的经验证据

闫焕民

(南昌大学 经济管理学院,江西 南昌330031)

[摘要]执业经验作为注册会计师专业胜任能力的重要形成途径,是审计质量的决定因素。采用2010—2013年我国上市公司为样本,实证研究签字会计师个人执业经验如何影响审计质量。结果显示:(1)整体而言,签字会计师个人执业经验有助于提高审计质量,但这一“执业经验效应”主要依赖与被审计客户相关的“行业经验”,而不是“非行业经验”。(2)签字会计师个人“执业经验效应”与“审计任期效应”之间存在替代型交互作用。(3)进一步地,在“非大所”审计或新承接客户审计中,“执业经验效应”的发挥效率更高;此外,签字会计师通过事务所内部沟通获取的“间接经验”亦能弥补新客户初次审计中的经验不足,保障审计质量。

[关键词]签字会计师;个人执业经验;审计任期;事务所规模;审计报告激进度;审计质量;审计独立性

一、 引言

作为公司外部治理的一项重要制度安排[1],独立审计的职业功能发挥取决于审计业务质量,业务质量的高低则取决于会计师事务所与内部各层级审计人员的综合特征及异质性。然而,事务所层次的整体异质性并不完全等同于注册会计师层次的个体异质性。理论上,作为审计业务实际执行者的签字会计师,其个人专业胜任能力及独立性特征能够更好地解释审计行为及业务质量[2-3]。那么,独立审计作为一项“经验”职业[4],个人执业经验是专业胜任能力的重要形成途径[5-6],其是否以及如何影响审计决策效率及业务质量?不同属性与来源的个人执业经验在不同的审计阶段产生的实质效应是否有异*诚然,公司年报审计业务中包括签字注册会计师以及项目组其他成员,但主导审计项目工作的具体执行并对业务质量承担主要责任的是签字会计师。所以,考察签字会计师的个人执业经验及其影响具有代表性和重要意义。?

针对这些问题的探讨具有重要的理论价值与现实意义。因为,以往关于审计师能力与审计质量问题的研究大都基于事务所(整体或分所)层次且假定事务所内部个体是同质性的[7-8],个体层次的研究较少且大都属于理论分析或实验研究[9],缺乏经验证据支撑,这主要囿于美国等不要求企业披露签字会计师个人信息。近年来,关于签字会计师个人经验问题的实证研究开始零星出现[10-12],但大都未能涉及个人经验的来源、构成及影响机理等问题的系统探讨。故此,本文借助我国上市公司披露签字会计师个人信息这一优势条件展开实证分析,厘清签字会计师个人执业经验对审计决策效率及业务质量产生影响的作用机理,这既能弥补该问题实证研究匮乏的现状,亦能为该领域问题研究提供中国情境下的经验证据。

具体而言,本研究的贡献或创新主要有:(1)在研究设计上,针对个人执业经验的测度,基于个人层次且为数不多的现有研究大都采用签字会计师在审计某客户之前的累计执业年限或签字数量,其潜在的不合理假定是“签字会计师每年积累的执业经验是同质的”或者“源自不同类型或规模客户的执业经验是同质的”;不同于此,本文综合考虑审计客户的“总数量与个体异质性”两层次因素,并且区分构成个人执业经验的“行业经验”与“非行业经验”,区分直接经验积累与间接经验获取等,多维度呈现个人执业经验的本质及其影响。(2)在个人执业经验对审计质量产生影响的链条中,现有研究缺少对影响链条内在作用机制的深入探讨,故本文进一步考虑不同属性与来源的个人执业经验在不同审计时段产生的差异化影响,考察个人执业经验效应与审计任期效应之间的交互作用关系,提供更为系统的经验证据。

二、 文献回顾

注册会计师审计质量问题一直是学者研究的焦点,研究视角与内容也呈现出一种趋势:从事务所层次向执业个体层次延伸。其中,注册会计师个人经验作为专业胜任能力的核心构成,是审计业务质量的重要决定因素,成为中外学者广泛探讨的课题。在早期的实验研究中,Libby等研究发现,经验丰富的注册会计师能够有效发现客户财务报告的潜在错误,提高审计判断效率[13]。Earley基于社会认知研究构建审计判断的理论模型,分析审计经验丰富者与审计“新手”之间在信息判断效率方面的差异,发现经验丰富者能够高效处理信息分歧并制定相应的分析程序[9]。其他类似的问卷调查或实验研究也发现,执业经验丰富的注册会计师的审计判断效率更高,如Tan、张继勋和付宏琳等[14,4];但鉴于此类研究方法的固有局限性,近年来涌现出少量的大样本档案数据研究表明,执业经历丰富的注册会计师拥有更多的审计资源与经验[15],能够有效抑制客户的盈余操纵行为[11],提高审计工作绩效[12];而且个人执业年限越长,执业经验对审计质量的保障力越强[3]。此外,Gul等以签字会计师是否具备国际“大所”从业经历作为个人执业经验的度量,发现执业经验能够解释个人特征对审计质量的影响[16]。

进一步地,有学者研究发现,注册会计师的不同执业经历与个人经验积累对其执业行为及结果产生的影响不同。例如,有实验研究表明注册会计师的执业行为对近年度的执业经历更加敏感[17],对源于“正在审计的客户”与源于“以往审计经历”的相一致证据信息的反应更加敏感,对不一致证据信息的反应不明显,而审计复核对此具备调节修正作用[14],拥有不同执业经验的注册会计师对不同客户业务的审计复核精度不同[18]。即不同事务所或者同一事务所内部的不同注册会计师之间,不同的执业经验积累对个人执业行为及审计质量的影响亦有差异。然而,值得注意的是,注册会计师长期的执业经历固然有助于执业经验的积累、专业能力的发挥及审计质量的保障[19-20],但不能排除丰富的执业经历可能引发审计师自负或激进行为,损害审计业务质量[21]。

综上,近二十年来关于审计质量问题的研究,呈现出从事务所层次向注册会计师个体层次延伸和拓展的趋势,且该趋势方兴未艾。但囿于大样本数据的难以获取性,针对注册会计师个人执业经验对审计质量的影响研究付之阙如,其作用路径及传导机制亦不明晰。幸运的是,我国要求上市公司披露审计报告签字会计师个人信息,使我们有必要且有条件针对上述重要问题进行系统检验,这也是开展本研究的初衷所在。

三、 理论分析与研究假设

“经验”一词隶属认识论的范畴,意为来自工作经历的知识与能力,是影响工作者决策效率的重要因素。早期的理论研究表明,公司经营者从以往的管理决策中积累的经验信息,有助于不断修正其对个人知识与能力的正确认知,提高决策的科学性与合理性。那么,就独立审计而言,签字会计师的个人执业经验究竟如何影响审计质量?

理论上,签字会计师个人执业经验对审计质量产生影响的作用路径主要有两种。第一是专业胜任能力。根据国际审计标准,注册会计师在执业过程中的经验积累是专业胜任能力的重要形成途径,专业胜任能力则是决定审计质量高低的关键要素之一[22]。具体地,签字会计师从以往的执业经历中积累的审计经验越丰富,意味着越强的专业胜任能力,越有助于其准确地评估被审计单位的风险水平,识别财务报告中潜在的漏报或错报行为,据此合理判断审计程序的性质、范围及时间安排等。而且,丰富的个人执业经验有助于签字会计师更高效地处理客户管理层认定与审计人员获取的证据信息之间的分歧,保证审计业务质量。第二是个人声誉保护。在审计实务中,执业经验丰富的签字会计师是事务所的“稀缺”资源,也维系着相对更多的客户资源,而且他们往往是事务所的合伙人或高层管理者[15],他们比一般审计人员具备更强的声誉保护意识,“深口袋”效应也使他们更加厌恶风险,这促进了声誉机制的有效发挥。尤其是2014年以来,我国具备证券资格的会计师事务所已全部转为特殊普通合伙制,这直接强化了签字会计师的法律责任,尤其是事务所合伙人,进一步促进了个人声誉保护机制效用的发挥[23]。如此一来,执业经验丰富的签字会计师作为事务所的“稀缺”资源,拥有更加强烈的声誉保护动机并约束个人机会主义行为,保证审计程序的合理性与审计结果的公允性。总之,从专业胜任能力以及个人声誉保护角度而言,执业经验丰富的签字会计师更能确保审计质量,本文称之为个人“执业经验效应”。鉴于此,本文提出假设H1。

H1:限定其他条件,签字会计师的个人执业经验与审计质量正相关。

在审计实务中,针对某特定行业客户的审计业务,签字会计师个人执业经验的来源或属性不同,“执业经验效应”的实质发挥或许不同。具体地,根据签字会计师正在审计客户所属的行业,可将个人执业经验大致分为两部分:一是源自与该客户同行业的审计经验积累,称为“行业经验”;另一部分是源自与该客户不同行业的审计经验积累,称为“非行业经验”。那么,“行业经验”与“非行业经验”对特定客户业务的审计质量产生的影响是否存在差异?

具体而言,签字会计师个人的“行业经验”源于他们对某一行业客户财务报告的审计经历,是对该行业内公司的生产工艺与经营特点、会计政策与财务风险等特定行业相关知识的持续聚集与凝结,是逐渐形成的个人专属的“行业知识聚合”。相应地,在该行业内的客户审计业务中,这种“行业知识聚合”能够更加直接有效地转化为签字会计师的专业胜任能力,保证审计业务质量,即“经验效应”的发挥程度相对较高。相比之下,在某特定行业客户审计中,我们不否认“非行业经验”对客户风险评估及审计策略制定是有益的,但也必须承认这种“非行业经验”转化为该特定客户审计中的专业胜任能力的效率与效果会“打折扣”,至少无法如同“经验效应”一样直接、高效地发挥作用,这主要囿于不同行业的公司经营特点差异以及各行业的固有知识壁垒。此外,个人“行业经验”的持续积累能够形成行业审计专长,提高审计师在特定行业客户审计中的专业胜任能力,确保审计质量。基于此,本文预期签字会计师个人“执业经验效应”的发挥主要依赖“行业经验”,并提出假设H2。

H2:限定其他条件,签字会计师个人执业经验对审计质量的正向效应主要依赖于审计客户相关的“行业经验”,而不是“非行业经验”。

已有研究表明,签字会计师的审计任期对专业胜任能力与独立性具有重要影响[25]。那么,审计任期是否影响“执业经验效应”发挥?一方面,审计任期具有“客户特定知识效应”,在新承接客户的初期审计阶段,签字会计师对客户信息掌握不足,尚未形成“客户特定知识效应”,此时更加依赖自身在以往经历中积累的执业经验,尤其是客户所属行业的“行业经验”,以弥补“客户特定知识”不足。但伴随着审计任期的延长,签字会计师对客户业务愈加熟悉,逐渐形成了“客户特定知识效应”,这比个人执业经验更易转化为专业胜任能力,从而部分地替代了个人“执业经验效应”。而且审计任期越长,逐渐增强的“客户特定知识效应”的替代作用应当越明显。另一方面,审计任期具有“独立性干扰效应”。客户初期审计阶段,在正常聘任关系下,签字会计师需保持独立性,此时不存在“独立性干扰效应”,“执业经验效应”得以充分发挥。但伴随着审计任期的延长,签字会计师与客户管理层之间的个人熟络程度增加,这很可能产生“独立性干扰效应”,影响个人“执业经验效应”的发挥。为便于表述,本文将“客户特定知识效应”与“独立性干扰效应”统称为“审计任期效应”,其与“执业经验效应”之间可能存在交互作用,两者对审计质量的联合作用结果不等同于两者的单独作用结果之和,具体有待实证检验。鉴于此,本文提出假设H3。

H3:限定其他条件,签字会计师个人“执业经验效应”与“审计任期效应”之间存在交互作用。

四、 研究设计

(一) 研究样本

本文选取2010 — 2013年我国A股上市公司为初始样本,样本数据主要来自CSMAR数据库。其中,签字会计师个人信息依据公司年报信息披露及中注协行业管理信息系统进行手工整理获得。本文遵照研究惯例对初始样本做如下处理:(1)剔除金融保险类、ST类上市公司;(2)剔除签字会计师个人信息缺失的公司值;(3)以操纵性应计绝对值(DA)作为审计质量的度量,计算过程中剔除上期相关财务数据缺失、分行业分年度观测值数目少于15的公司值,最终获得观测值数量7833个;(4)以审计报告激进度(ARA)作为审计质量的度量,最终获得样本数量7815个;(5)对模型的连续变量进行首尾1%的Winsorize处理。变量定义见表1。

(二) 主要变量定义

1. 审计质量

(1) 借鉴Kothari、刘启亮等等的研究经验[24,26],本文在修正Jones模型中加入公司绩效变量,估计操纵性应计并以其绝对值作为审计质量的度量,记为DA。

(2)借鉴Gul等研究[16],本文采用审计报告激进度作为审计质量的度量,记为ARA。第一步:构建审计意见预测模型,估计公司本应收到“非标”审计意见的概率值P。

(1)

其中,Opi表示审计意见类型,“非标”取值1,否则为0;lagOpi表示上期审计意见类型;Rec表示应收账款比例;Age表示公司上市年数;ROA表示资产收益率;Liq表示速动比率,其他变量详见表1。

第二步:ARA=(P-Opi)。ARA值越大则说明签字会计师为“本应或很可能收到‘非标’意见”的公司出具了标准意见,即审计报告激进度越高,审计质量越差。

2. 签字会计师个人执业经验

(1) 个人执业经验(EXP)。本文综合考虑签字会计师审计的客户公司数量及每家公司的业务异质性,设计签字会计师个人执业经验(EXPi)的计算方法如下*为避免审计质量(DA和ARA)与个人执业经验(EXP)之间的数值差异悬殊,导致EXP的回归系数过小而不便于实证结果描述,本文在EXP的计算公式中将客户资产自然对数的合计数除以1000,工作压力水平(WS)进行类似处理。:

(2)

其中,TAikj表示签字会计师i在行业k审计的公司j的总资产的自然对数,Jik表示签字会计师i之前年度在行业k累计审计的客户数,Ki表示签字会计师i之前年度累计审计的客户行业数。通常,公司年报的审计报告有两位签字会计师,少数情况下有三位(占比约1.75%),本文采用两位(或三位)签字会计师的个人执业经验较大者作为执业经验(EXP)的测度。

(2) 行业经验(EXP_ind)与非行业经验(EXP_Nind)。本文根据签字会计师i审计的客户j所属的行业,界定行业经验与非行业经验,分别取两位(或三位)签字会计师中的较大者。

(3)

EXPi_Nind=EXPi-EXPi_ind

(4)

①在签字会计师层面,工作压力水平、个人行业集中度及客户经济依赖度的度量指标,以客户资产(自然对数)为计算基础,取两位(或三位)签字会计师的均值。

3. 签字会计师的审计任期(Ten)

根据以往研究经验[25-26],本文采用签字会计师个人之前年度累计审计某客户的年数作为审计任期的替代度量,取两位(或三位)签字会计师中的较长者。

(三) 模型构建

1. 针对H1,为初步检验签字会计师个人执业经验与审计质量的关系,本文建立模型如下:

DA(or ARA)=α0+α1EXP+∑βiCompany_charai+∑λjAuditfirm_charaj+∑μkAuditor_charak+∑φlyearl+∑φmindm+ε

(5)

在模型(5)中,被解释变量DA、ARA是审计质量的替代度量,主要解释变量EXP表示签字会计师个人执业经验,预期符号为负。结合本研究主题并借鉴已有经验[11,16,25],本文在模型中纳入公司层面、事务所层面及签字会计师个人层面的审计质量决定因素,详见表1。

2. 针对H2,本文区分个人“行业经验”(EXP_ind)与“非行业经验”(EXP_Nind),考察其与审计质量的关系,建立模型(6):

DA(or ARA)=α0+α1EXP_ind+α2EXP_Nind+∑βiCompany_charai+∑λjAuditfirm_charaj+∑μkAuditor_charak+∑φlyearl+∑φmindm+ε

(6)

3. 针对H3,为检验个人执业经验效应与审计任期效应之间的交互作用,本文建立模型如下:

DA(or ARA)=α0+α1EXP+α2Ten+α3EXP×Ten+∑βiCompany_charai+∑λjAuditfirm_charaj+∑μkAuditro_charak+∑φlyearl+∑φmindm+ε

(7)

DA(or ARA)=α0+α1EXP_ind+α2EXP_Nind+α3Ten+α4EXP_ind×Ten+α5EXP_Nind×Ten+∑βiCompany_charai+∑λjAuditfirm_charaj+∑μkAuditor_charak+∑φlyearl+∑φmindm+ε

(8)

其中,Ten表示签字会计师审计任期,交乘项EXP×Ten、EXP_ind×Ten、EXP_Nind×Ten的回归系数是考察重点,反映了“执业经验效应”与“审计任期效应”之间的交互作用关系。

五、 实证分析

(一) 描述性统计与相关性分析

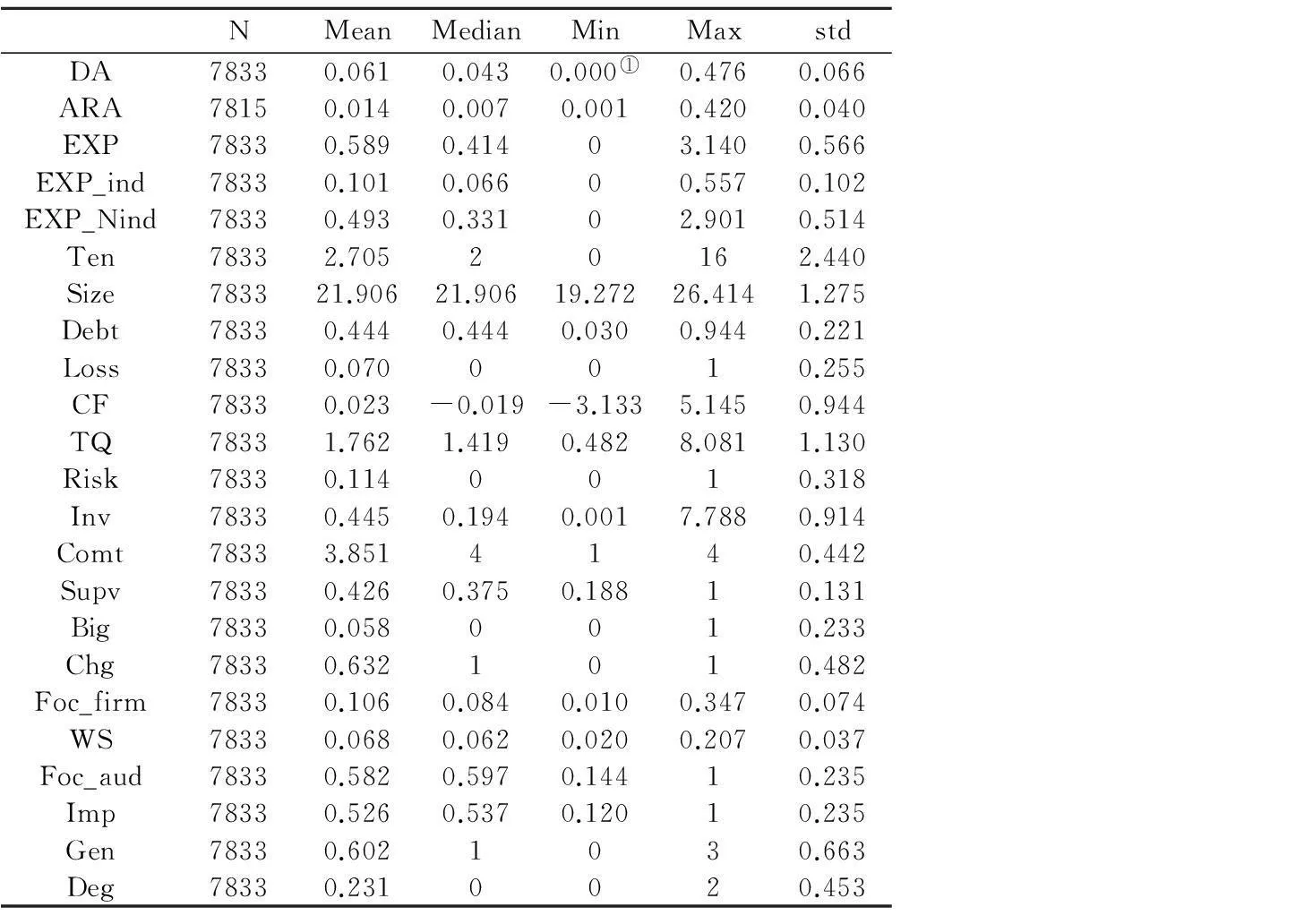

表2 描述性统计

①表2中DA的最小值为0.0003,表中数值统一保留三位小数,下文同理。

表2报告了变量描述性统计结果:审计质量的替代度量之操纵性应计绝对值(DA)与审计报告激进度(ARA)的数据分布都比较合理,签字会计师执业经验(EXP)的个体异质性较为明显,在区分行业经验(EXP_ind)与非行业经验(EXP_Nind)之后亦是如此,这说明样本数据适合进行个体层次的执业经验对审计质量影响的研究。就审计任期而言,对某特定客户之前累计审计期数的均值约为3年,最长者为16年,从而能够形成签字会计师的审计任期效应。表3报告了模型主要变量相关系数结果:整体而言,签字会计师个人执业经验(EXP)与DA、ARA均显著负相关;区分经验属性之后,行业经验(EXP_ind)与DA、ARA均显著负相关,而非行业经验(EXP_Nind)与DA、ARA呈负相关,但系数及其显著水平均小于前者。

(二) 基本回归分析

表3 主要变量之间Pearson相关系数

注:***、**和*分别表示在1%、5%和10%的水平上显著;限于篇幅,表2主要列示了DA样本组的变量描述统计结果,表3仅列示了主要变量之间的相关系数结果。

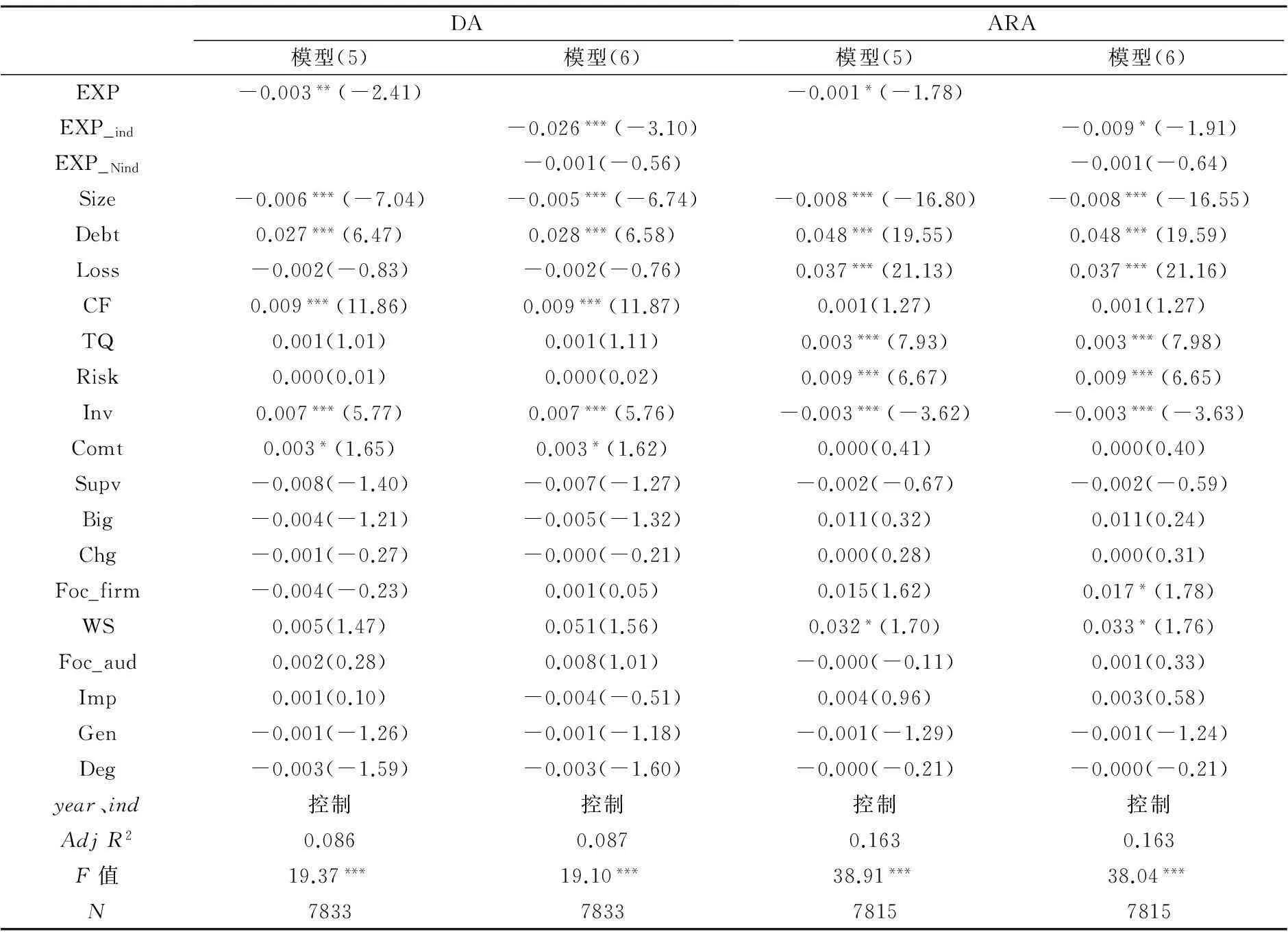

1. 针对H1与H2的检验结果

表4报告了多元回归结果。模型(5)的结果显示:分别以操纵性应计绝对值(DA)与审计报告激进度(ARA)作为审计质量的替代度量,签字会计师个人执业经验(EXP)的回归系数分别在5%和10%的水平上显著,表明个人执业经验与审计质量正相关,这与H1预期一致。其可能的解释是:丰富的个人执业经验有助于签字会计师准确评估并控制客户审计风险,提高审计策略与审计程序的有效性,提高审计判断效率,确保审计质量。

进一步地,模型(6)的结果显示:分别以DA与ARA作为审计质量的度量,签字会计师的个人行业经验(EXP_ind)的系数为负且至少在10%的水平上显著,但非行业经验(EXP_Nind)的系数为负却不显著,而且EXP_Nind的系数值小于EXP_ind的系数值,这表明签字会计师个人“执业经验效应”主要依赖与审计客户相关的“行业经验”,而不是“非行业经验”,这与H2预期一致。其可能的解释是:签字会计师在以往执业经历中积累的“行业经验”是针对特定客户所属行业的知识凝聚,这种“行业知识聚合”能够更加高效地转化为专业胜任能力并保障审计质量。也即,与非行业经验相比,行业经验的“经验效应”的发挥效率更高。

表4 多元回归结果一

注:括号内为t值,***、**和*分别表示在1%、5%和10%的水平(双侧)显著,下同。

2. 针对H3的检验结果

在表5中,模型(7)的结果显示:分别以DA与ARA作为审计质量的度量,EXP与Ten的回归系数均为负,而交乘项EXP×Ten的系数为正且分别在5%与10%的水平上显著。我们进一步区分行业经验与非行业经验,模型(8)的结果显示:EXP_ind、EXP_Nind与Ten的回归系数均为负,而交乘项EXP_ind×Ten的回归系数为正且至少在10%的水平上显著,交乘项EXP_Nind×Ten的回归系数为正却不显著。这表明签字会计师的个人“执业经验效应”与“审计任期效应”之间存在替代型交互作用,与假设H3预期一致。其可能的解释是:在客户初期审计时段,个人“执业经验效应”得以充分发挥,但伴随审计任期延长而形成的“客户特定知识效应”能够部分替代“执业经验效应”,尤其是对“行业经验”的替代。抑或,审计任期延长可能体现出的“独立性干扰效应”对“执业经验效应”的发挥产生影响*究竟签字会计师审计任期的“客户特定知识效应”还是“独立性干扰效应”占主导,解答这一问题的前提是将两种效应完全剥离开来,但这是极难实现的,亦非本文考察重点,有待未来进一步探讨。。

表5 多元回归结果二

六、 进一步测试

(一) 区分操纵性应计的方向

表6的分组回归结果显示:无论在正向或负向的操纵性应计中,签字会计师个人执业经验(EXP)的回归系数都显著为负,这种“执业经验效应”主要依赖行业经验(EXP_ind),而且在正向操纵性应计中,EXP与EXP_ind的系数值相对较大;进一步地,仅在正向操纵性应计中,交乘项EXP×Ten与EXP_ind×Ten的回归系数显著为正,即个人“执业经验效应”与“审计任期效应”存在替代型交互作用,这在负向操纵性应计中方向一致但不显著。上述结果综合表明,签字会计师个人执业经验更有助于抑制客户向上操纵利润的行为。

(二) 考虑会计师事务所层面的因素

会计师事务所是签字会计师提供审计业务的依托主体,个人“执业经验效应”的发挥可能受到会计师事务所层面因素的影响。

其一,间接经验获取。本文界定签字会计师的个人执业经验是源自其以往的个人执业经历,属于“直接经验积累”,但个人执业经验的另一可能渠道是“间接经验获取”。具体地,针对签字会计师初次审计的客户,对会计师事务所而言存在两种情况:一是初次承接业务,即“新客户”;二是本事务所的其他注册会计师曾经审计,即“老客户”。那么,在第二种情况下,签字会计师在初次审计该客户时,能够通过事务所内部前后任注册会计师及项目组成员之间的沟通,获取“间接经验”。鉴于此,本文进行如下测试:首先,若签字会计师第一次审计某客户则为“初次审计”(Fir=1),否则为非“初次审计”(Fir=0);Firm_Ten表示事务所的审计期数,以考察“间接经验获取”产生的影响。然后,若签字会计师与会计师事务所均是第一次审计某客户则为“新承接客户”(New=1),否则为非“新承接客户”(New=0),从而剔除“间接经验获取”因素干扰,考察个人“执业经验效应”的实质发挥。表7PanelA部分的结果显示:以DA作为审计质量的度量*以ARA作为审计质量的度量予以检验,获得一致结论,限于篇幅,未在表7中列示。,在“初次审计”(Fir=1)中Firm_Ten的系数显著大于非“初次审计”(Fir=0),且Chow Test结果表明这一差异显著,即签字会计师通过事务所内部的前任注册会计师沟通获取的“间接经验”有助于提高审计质量,尤其是在初次审计中。进一步地,在“新承接客户”(New=1)审计中EXP_ind的系数显著大于非“新承接客户”(New=0),且Chow Test结果表明这一组间差异显著,这说明在没有事务所内部“间接经验获取”的情况下,签字会计师个人执业经验效应发挥的效率相对更高。

表6 进一步测试(一)结果

表7 进一步测试(二)结果

其二,会计师事务所的规模效应。不同规模事务所的业务质量控制及声誉保护机制是有差异的,这是否影响签字会计师个人“执业经验效应”的发挥?为此,本文区分国内“十大”(Big10=1)与非“十大”(Big10=0)会计师事务所,予以分组检验。表7PanelB部分结果显示:非“十大”组EXP_ind的回归系数大于“十大”组,Chow Test结果表明这一组间差异显著,而且交互项EXP_ind×Ten回归系数的组间差异亦如此,这表明签字会计师个人“执业经验效应”在国内非“十大”事务所中更加明显,其可能的解释是:签字会计师的个人执业经验或许可以作为非“大所”业务质量控制机制的有效补充。

七、 稳健性测试

为增强研究结论的稳健性,本文进行以下四步稳健性测试。

(一) 考虑“客户-审计师选择”问题

据前文,一方面,执业经验丰富的签字会计师更加重视客户风险及个人声誉保护,拥有较多的客户资源,所以他们选择的客户本身质量也比较高;另一方面,事务所在为客户配置审计项目负责人时,通常也会为重要“大客户”分配经验丰富的签字会计师,然而“大客户”的会计信息质量通常也较高。鉴于这一自选择问题可能产生的内生干扰,本文采用Heckman二阶段自选择修正估计模型予以检验:首先,分年度分行业对签字会计师个人执业经验(EXP)进行排序,界定前20%为经验丰富者,EXPT取值1,否则取值0。以EXPT作为被解释变量,通过第一阶段的Probit回归模型(9)计算IMR系数,其中公司层面及事务所层面的变量定义与前文一致,并且加入公司业绩变量(ROA)。其次,将IMR系数分别代入第二阶段的回归模型(5)与模型(7)。最后,表8的结果所示:在考虑“客户-审计师选择”问题之后,实证结论与前文基本一致*本文针对EXP_ind与EXP_Nind进行类似处理以控制可能的内生问题,实证结论与主测试一致;但限于篇幅,稳健测试的结果未能全部列示。。

(9)

表8 稳健测试(一)结果

(二) 个人执业经验的替代度量

参照Ye等研究[6,11],本文采用签字会计师之前年度累计的客户数量度量个人执业经验,结果表明以DA作为审计质量的度量,EXP_ind×Ten的系数为正且接近10%的显著水平,其他结果均与前文吻合。其可能解释是:以签字数量测度个人执业经验的潜在不合理假定源自不同客户业务的经验是同质的,这可能导致研究结论偏误,这也是本文综合考虑客户总数及其个体异质性测度执业经验的原因。

(三) 审计质量的替代度量

本文采用审计失误作为审计质量的替代度量:某年度财务报告被出具“标准无保留”审计意见且该年报在披露之后发生财务重述事项,即视为审计失误,实证结果与前文基本一致。

(四) 考虑截面相关及时间序列相关问题

为缓解截面相关及时间序列相关问题,本文在公司层面与年度层面进行Cluster处理,实证结果与前文基本一致。

八、 研究结论

独立审计作为一项“经验”型行业,个人执业经验是审计专业胜任能力的重要形成途径,是决定审计业务质量的重要因素。本文利用2010—2013年我国上市公司及其审计报告签字会计师为样本展开实证分析,研究结果显示:(1)整体而言,签字会计师个人执业经验有助于提高审计质量,但这一“执业经验效应”主要依赖与审计客户相关的“行业经验”,而不是“非行业经验”。(2)签字会计师个人“执业经验效应”的发挥效果受审计任期阶段的影响,具体表现为个人“执业经验效应”与“客户特定知识效应”之间存在替代型交互作用,亦会受到审计任期“独立性干扰效应”的影响。(3)进一步地,在非“大所”审计或事务所新承接客户审计中,签字会计师个人“执业经验效应”的发挥效率更高;此外,签字会计师通过事务所内部沟通而获取的“间接经验”也有助于确保审计质量。

本文研究厘清了签字会计师个人执业经验对审计质量产生影响的作用机理,弥补了该领域问题的经验研究匮乏。同时,本文根据结论提出几点建议:其一,考虑到签字会计师个人执业经验在审计工作中的重要作用,建议会计师事务所在为客户分配注册会计师时,应考虑其个人经验专长及客户行业异质性,合理配置审计资源;其二,在质量控制机制相对不完善的中小型事务所中,应当更重视并且为业务复杂的项目分配执业经验丰富的注册会计师,以控制审计风险;其三,事务所应重视内部前后任审计人员之间的经验沟通,充分发挥“间接经验”效应,同时也应有效监督签字会计师连续审计可能产生的独立性损害,以确保审计质量。诚然,上述建议可能尚存偏颇之处,抑或在审计实务中有一定的执行难度,但这都是关乎会计师事务所审计业务质量乃至审计行业持续发展的重要问题,也有待未来的深入研究。

参考文献:

[1]雷光勇,张英,刘茉.投资者认知、审计质量与公司价值[J].审计与经济研究,2015(1):17-25.

[2]DeFond M L,Francis J R.Audit research after Sarbanes——Oxley[J].Auditing: A Journal of Practice and Theory,2005,24(supplement):5-30.

[3]原红旗,韩维芳.签字会计师的执业特征与审计质量[J].中国会计评论,2012(3):275-302.

[4]张继勋,付宏琳.经验、任务性质与审计判断质量[J].审计研究,2008(3):70-75.

[5]Wang Y,Yu L,Zhao Y.The Association between audit-partner quality and engagement quality: evidence from financial report misstatements[J].Auditing: A Journal of Practice and Theory,2015,34(3):81-111.

[6]吴溪.会计师事务所为新承接的审计客户配置了更有经验的项目负责人吗?[J].中国会计与财务研究,2009(3):1-59.

[7]陈波.经济依赖、声誉效应与审计质量——以会计师事务所分所为分析单位的实证研究[J].审计与经济研究,2013(5):40-49.

[8]聂曼曼,肖浩,吴冕.会计师事务所转制对审计质量的影响研究——来自上市公司的经验证据[J].南京审计学院学报,2014(5):94-104.

[9]Earley C E.The Differential use of information by experienced and novice auditors in the performance of Ill-structured audit tasks[J].Contemporary Accounting Research,2002,19(4):595-614.

[10]陈丹萍.审计人员特征对分析性程序有效性的影响研究[J].南京审计学院学报,2012(2):69-76.

[11]Ye K,Yuan R,Cheng Y.Auditor experiences,accounting firm size and client ownership[J].Frontiers of Business Research in China,2014,10(2):206-226.

[12]Alissa A,Capkun V,Jeanjean T,et al. An empirical investigation of the impact of audit and auditor characteristics on auditor performance[J].Accounting Organizations and Society,2014,39(1):495-510.

[13]Libby R,Frederick D M.Experience and the ability to explain audit findings[J].Journal of Accounting Research,1990,28(2):348-367.

[14]Tan H.Effects of expectations,prior involvement and review awareness on memory for audit evidence and judgment[J].Journal of Accounting Research,1995,33(1):113-135.

[15]罗春华,唐建新,王宇生.注册会计师个人特征与会计信息稳健性研究[J].审计研究,2014(1):72-78.

[16]Gul F A,Wu D,Yang Z.Do individual auditors affect audit quality? evidence from archival data[J].The Accounting Review,2013,88(6):1993-2023.

[17]Ashton A H.Experience and error frequency knowledge as potential determinants of audit expertise[J].The Accounting Review,1991,66(2):218-239.

[18]Bamber E M,Ramsay R J.An investigation of the effects of specialization in audit workpaper review[J].Contemporary Accounting Research,1997,14(3):501-513.

[19]Chen C,Lin C,Lin Y.Audit partner tenure,audit firm tenure and discretionary accruals:does long auditor tenure impair earnings quality[J].Contemporary Accounting Research,2008,25(2):415-445.

[20]Chi W,Myers L,Omer T,et al.The effects of auditor partner pre-client experience on earnings quality and perceptions of earnings quality: evidence from Taiwan[R].Working Paper Available at SSRN,2010.

[21]Carey P,Simnett R.Audit partner tenure and audit quality[J].The Accounting Review,2006,81(3):653-676.

[22]DeAngelo L E.Auditor size and audit quality[J].Journal of Accounting and Economic,1981,3(3):183-199.

[23]闫焕民,刘宁,陈小林.事务所转制是否影响审计定价策略——来自我国上市公司的经验证据[J].审计研究,2015(5):93-101.

[24]Kothari S P,Leone A J,Wasley C E.Performance matched discretionary accruals[J].Journal of Accounting and Economics,2005,39(1):163-197.

[25]闫焕民.签字会计师个体异质性与审计质量[J].山西财经大学学报,2015(10):112-124.

[26]刘启亮,余宇莹,陈汉文.签字会计师任期与审计质量:来自中国大陆证券市场的经验证据[J].中国会计与财务研究,2008(2):1-61.

[责任编辑:刘茜]

How does Auditor’s Individual Experience Affect Audit Quality?Empirical Evidence from Chinese Stock Market

YAN Huanmin

(School of Economics & Management, Nanchang University, Nanchang 330031, China)

Abstract:Auditor’s capabilities and competence are developed through varieties of pathways including individual experience which determines audit quality. Based on the sample of listed companies in Chinese stock market from 2010 to 2013, this paper investigates the effects on audit quality of auditor’s individual experience. It can be found that auditor’s experience is positively related to audit quality. However, this experience effect mainly depends on the client-related industrial experience. Secondly, there is a substitutable relationship between auditor’s experience effect and tenure effect. Thirdly, the auditor’s experience effect is more obvious in the auditing task of new client, especially in the non-big audit firms. Furthermore, indirect experience obtained from other auditors of the same firm plays an important role in initial auditing when auditor is lacking in experience and ensures audit quality.

Key Words:singing auditor; individual practice experience; audit tenure; audit firm size; audit report aggressiveness; audit quality; audit independence

[收稿日期]2015-05-06

[基金项目]国家自然科学基金项目(71462014,71162010);江西省高校人文社会科学研究项目(GL1582)

[作者简介]闫焕民(1986—),男,山东阳信人,南昌大学经济管理学院讲师,博士,从事公司治理与审计研究。

[中图分类号]F239.43

[文献标识码]A

[文章编号]1004-4833(2016)03-0041-12