基于网银用户使用特征的行为习惯形成机理研究

2016-06-05金玉芳朱明涛

金玉芳,朱明涛

基于网银用户使用特征的行为习惯形成机理研究

金玉芳,朱明涛

(大连理工大学工商管理学院,辽宁大连 116023)

我国的网上银行在经历了最初的大量招募使用者之后,银行的管理者们现在更重视网上银行用户如何能形成使用本企业网上银行的习惯。而在现有研究中,学者们普遍关注的是消费者有意识、有认知的情况下产生的忠诚行为,缺少对无意识的习惯行为的研究。本研究则从网上银行用户的使用行为特征出发,探查从使用行为特征到行为习惯的作用机制。研究以心理学中习惯形成的理论过程为基础,解释了行为特征通过激活域和依赖对习惯形成的作用机制。通过在网上银行用户中实施问卷调查得到的数据对提出的模型进行检验,研究结果表明:使用频率通过对激活域的负向影响进而影响习惯的形成;使用频率和使用多样性通过正向影响依赖的两个维度—重要性和不可替代性进而影响习惯的形成。研究成果在理论上将忠诚的研究从有意识的认知行为拓展到无意识的习惯性行为,同时对企业通过消费者的使用行为特征培养习惯性购买具有一定的指导意义。

使用特征;习惯;激活域;依赖;网上银行

0 引言

网上银行作为一种自助服务技术,在我国的银行业已经成为新的竞争阵地。我国的网上银行在经历了最初的大量招募使用者之后,银行的管理者们现在更重视网上银行用户如何能形成使用本企业网上银行的习惯。而学术上相关的两个领域——营销和管理信息系统,对习惯的研究相对较少。

营销领域中,忠诚一直是企业和学术界关注的焦点问题,但现有对忠诚的理解都是围绕有意识、有认知的情况下产生的想法和行为[1]。而实际上,消费者同样存在另外一种无意识的自动重复购买行为,即习惯性购买。心理学领域的研究表明,在相对稳定的环境下,习惯会在很大程度上影响人们的行为[2]。营销领域关于忠诚的研究中,最初学者们直接将重复购买行为定义为忠诚[3];后来有少数学者将简单的重复购买行为与忠诚进行了区分[4],认为忠诚的范围不能仅通过行为来说明,重复性的购买行为很有可能由习惯性购买而导致。因而在后续的研究中,学者们关注的忠诚是指含有情感因素的忠诚,并取得了丰富的研究成果;而关于习惯性购买和使用的研究则相对较少。

在自助服务技术领域和管理信息系统,相关的研究主要集中在对新技术的采用/采纳意愿的影响因素上[5]。该领域的学者在技术接受模型(TAM)的基础上,进一步延伸出很多相关解释人们采用一项新技术的原因,这些理论也被广泛的应用于后期对新技术的持续使用上。但是,持续使用一方面并不等于形成了使用习惯,另一方面,对“持续”的界定也存在很大差异。

对企业来说,如果消费者能够形成对本企业产品的习惯性购买或使用,无疑是至关重要的,毕竟人们形成一种习惯之后是很难改变的。而在现实生活中,消费者的很多购买和使用行为是出于习惯的。那么,消费者的购买和使用习惯是如何形成的,如何从消费者的行为来判断消费者的习惯?对于这些问题的回答,还需要营销和消费行为领域的学者们从理论上对消费者的习惯性购买和使用的形成机理进行系统的研究。本文从消费者的行为特征出发,研究网上银行用户使用习惯的形成机理,希冀在理论上从行为特征视角对习惯的形成进行论证和检验。

1 相关文献回顾

1.1 习惯的相关研究

(1)习惯的定义。最初,人们将习惯简单地看作是过去行为的重复,其中并没有涉及是否存在自动性,有意识或无意识等问题[6]。后来Bargh则对其进行补充,将“无意识”融入到习惯的概念中,认为习惯是无意识的激发,为以后的研究奠定了基础[7,8]。Saba又将自动性引入,认为习惯是自动或者无意识地不断重复过去的行为[9]。Aarts等人进行了进一步的延伸,认为习惯是由某目标和行为之间的自动连接组成的[10]。某目标和具体行为被同时激发的越频繁,他们之间的连接就越强。Fujii和Gärling的观点稍有不同,他们认为习惯是一个储藏在大脑当中的行为脚本,习惯性选择将会使用最小的信息量来检索[11]。

(2)习惯的形成过程及前因。心理学领域的学者们不仅对习惯的定义进行了不同的界定和发展,对习惯的形成也有不同的理论解释,包括认知脚本论、三阶段论、自动性论和曲线形成论。

习惯的认知脚本论认为,习惯的形成主要是由于人们头 脑中的认知脚本,它代表行为和特定环境下的目标的直接联系[12]。

习惯的三阶段论认为新习惯的形成分成宣言、知识编辑和程序化三个阶段[13]。在宣言阶段与行为相关的信息被编码,人们将信息编辑到他们的记忆里,并对现有的信息进行初步的评价与比较,形成初步的排序,使得这些信息能够解释引导其行为的程序。在第二阶段,人们通过实践将这些信息转化成程序化的形式,这就是所谓的知识编辑阶段,对各种信息进行进一步的评价与比较,排序已经较为固定。此时习惯正在形成,必要的认知努力正在减少。第三阶段称为程序化阶段,此时习惯已经形成,但是仍会有变化。面对特定情景产生的具体反应在短期内产生的利益越多,刺激—反应之间的认知连接就会越强,这个过程可以描述为强化学习。由于此时认知和意识所起的作用已经很小,同时伴随着排序的进一步固定,如果不出现重大变化将不会改变。在做出某种行为之后能够体验到直接积极的产出,会激发其再次重复此行为。

习惯的自动性(Automaticity)论认为,习惯的形成要通过不断强化环境和反应之间的联系。而习惯的曲线形成理论指出使用频率和习惯强度之间为非线性关系,随着使用次数的增加使用习惯的强度不断增大,但是使用次数对于使用习惯的影响将逐渐减小。直到使用习惯达到某个阈值,使用频率的增加将不会再对使用习惯产生影响。

除了这种过程性的理论之外,还有学者直接研究习惯形成的前因。这其中包括行为的频率,认为习惯形成的一个重要前提就是行为不断地重复;另外还有包括满意度,认为先前行为的满意度是形成习惯的重要因素,原因在于满意的经历会驱使行为发出者不断重复此项行为[错误!未定义书签。,14]。还包括稳定的环境,认为稳定的环境能够使人们在不断重复某种行为时使用最少的认知努力[15]。管理信息系统领域的研究认为使用的全面性也是习惯形成的前因。

1.2 使用特征的相关研究

在营销领域,对于产品的使用行为已有一些学者进行过探讨[16,17,18]。其中,Ram和Jung开发出使用行为的测量量表并加以运用,他们在前人研究的基础上提出了衡量产品使用行为的两个构面:使用频率(Usage Frequency)和使用的多样性(Usage Variety)。Shih等在使用扩散模型(Use-Diffusion Model)中将“使用”定义为包含两个不同维度的概念:使用多样性(variety of use)和使用率(rate of use),其中使用率是指在一定时间范围内使用某产品(研究中是电脑)的总的时间[19]。除此之外,营销领域对使用行为的另外一类研究就是将使用者分为重度使用者和轻度使用者,或者按照程度分为轻、中、重等,例如Twedt就曾强调需要了解重度和轻度使用者在态度和行为上的差别,后来有一些学者对两种使用状态在不同的背景下进行过比较研究[20,21]。

在管理信息系统领域,系统的使用是一个关键变量,但是使用作为一个架构却很少有理论对其进行详细的解释,关于定义和测量也没有统一的认识[22]。在信息系统的四大研究领域(IS接受、IS应用、IS成功和决策支持IS)中,对使用的操作包括使用的频率,使用的时间长度、使用范围、使用或者不使用、轻度使用或者重度使用、使用的本质、使用 的方法、使用的创新性、使用的拓展性、使用的本质等。

可见,将“使用”作为变量的现有研究中,对使用的定义和测量存在很大差异。Burton-Jones等人指出(新技术的)使用不是只有单一概念和测量的变量,和其他具有明确的单维度或者多维度的变量相比,使用的测量和维度是会随着背景的不同而不同的[错误!未定义书签。]。

1.3 文献评述及本文的相关概念界定

(1)习惯的文献评述及本研究的习惯界定。

现有关于习惯的研究主要集中在心理学和社会心理学领域,营销领域并没有将习惯作为消费者的重要行为变量,而根据心理学和社会心理学领域的研究成果,习惯是更好的对未来行为进行预测的变量。因此本研究将以网上银行为背景,探查消费者的习惯行为的产生。

在习惯的界定上,本文采用Verplanken的定义:习惯是通过学习,面对特定情景而自动产生的行为[23]。这里从两个方面解释本研究所采用的习惯定义:第一,习惯是一种自动产生(automatic)的行为。这里的自动,说明习惯是与现有理性行为理论等相关态度-行为理论中的行为不同,不是经过大脑信息加工的评价、解释和思考而产生的行为;第二,本文的特定情境分为目的导向(goal-directed)和非目的导向。其中,目的导向的习惯是指目标与行为之间的关系,即当目的出现的时候,行为主体会自动的产生行为而不需要更多的认知评价和思考。在本研究的背景下这种目的导向的习惯就是当消费者有某种银行业务目的的时候,就会自动的产生使用网上银行的行为习惯;而非目的导向的习惯则是强调环境和行为之间的自动连接,即在没有目的,但是有相应的环境刺激的时候会产生的习惯行为。在本研究的背景下这种非目的导向的习惯就是当消费者在能上网的环境下,即使没有银行的相关业务也会自动产生行为。

(2)关于使用行为的评述与本研究的界定。

使用作为一个变量在营销领域的研究中出现的频率相对较少,近年来管理信息系统领域出现一些相关的研究。通过上述文献的回顾,可以看到学者们对使用行为的划分依据研究背景的差异而有所不同。

综合现有研究成果,本研究将使用表述为使用特征,并将其划分为使用频率和使用多样性两个维度。其中使用频率是指使用者多久使用一次或者在一定时间范围内使用的次数。在本文中将采用后者的操作。使用的多样性是指产品被使用的不同的方式。在本研究的研究背景下就是指使用者使用网上银行功能种类的数量。

2研究模型与假设

从现有的习惯的形成过程看,无论是脚本论、三阶段论,还是自动性论,在习惯的形成过程中都涉及到两个过程:一个是当面临某种情境时头脑中所形成的选择范围缩小;另一个是已经形成的行为模式或者方式对主体的重要性和不可替代性。本研究将上述两种过程进行概念化,第一个过程对应的是消费者选择时的激活域,第二个过程对应的是消费者的依赖。据此,本研究提出从使用特征到习惯的两条路径:一条是使用特征(包括频率和多样性)通过影响消费者的激活域进而形成目的导向的习惯;另外一条路径是使用特征通过形成消费者的依赖进而形成习惯。后面将详细论证两个路径的逻辑关系。

2.1使用特征通过激活域对习惯的影响

2.1.1使用特征对激活域的影响

激活域是指消费者在实际的购买决策过程中,给予购买考虑的某个产品种类中的某几个品牌的集合[24]。对任何一类产品在消费者的头脑中都会有一个激活域,这个激活域里显示了消费者可能考虑购买或者使用的品牌。所以一个品牌要想被消费者购买并使用,其必要条件就是首先要进入到消费者的激活域中。同时,消费者激活域的大小也会随着其使用经验的变化而变化。那么消费者的使用特征对激活域的大小有何影响呢?从现有研究看,有学者指出,购买经验的广度对初始激活域有正向影响,购买经验的深度对初始激活域有负向影响,购买经验总体上对最终激活域有负向影响[25];而Johnson 和 Lehmann的研究结论则与前两位学者的结论相反[26];原永丹和董大海的研究则表明使用经验对于激活域的大小都没明显的影响[27]。

我们从习惯的形成过程来解释使用特征对激活域的影响。在习惯形成的开始阶段,人们将与行为相关的信息进行编码,应用到本文的研究背景就是将与使用网上银行的相关信息进行编码。人们再将编码的信息储存到记忆中,引导其后续的行为,此处的记忆与激活域的概念一致,因为激活域是人们选择的集合,人们之所以会形成激活域,是因为对自己之前的使用行为进行了编码,储存在大脑中形成记忆,并用其指引后续的活动。

随着使用频率和使用多样性的增加,激活域内已经积累了一些选择,信息编码过程不断完善和全面,在此过程中淘汰了那些产生负面影响的选择,相应的激活域就逐渐减小。随着使用频率和使用多样性的不断增加,激活域进一步减小,只保留产生利益较多的选择。根据Fujii和Gärling的观点,习惯性选择将会使用最小的信息量来检索,因此当再有相似的目的出现的时候,消费者就会简化其选择过程,从已经净化的激活域中选择其已经做好评估的选择。

在本文的背景下,当消费者多次并各方面的使用某银行的网上银行时,便会逐渐适应该银行的网上银行,最初对于该网上银行安全性的怀疑也逐渐消失,消费者对于该网上银行的正向情感也必然增加。由于人们会选择性注意与自己相关的信息,所以哪个网上银行被使用的程度最深,消费者对其关注的信息越多,而那些从未使用过或者是使用程度较低的则不受关注,逐渐淡出激活域,因此我们提出以下假设:

H1a:消费者对某网上银行使用频率越高,其激活域越小。

H1b:消费者对某网上银行使用多样性越高,其激活域越小。

2.1.2激活域大小对习惯的影响

如上所述,激活域是消费者根据自己经验和有意识的判断而形成的选择范围。也就是说,激活域是消费者头脑里的选择范围,在这个范围里,既有消费者最终选择的品牌,也有消费者曾经比较过的品牌。因此,在操作上,激活域通常用大小来衡量,即在消费者激活域中品牌的数量。当消费者面对相同或者相似情景时,消费者便会迅速从激活域中做出选择。经过多次的强化学习,不断重复能够产生积极利益的行为,认识和意识的使用将会越来越少,直到最后做类似决策的时候就直接从激活域中选取相应的决策。

在习惯的定义和习惯形成的理论研究中,有学者指出,消费者在行为过程中自动搜索并对信息进行过滤[28]。Bargh认为人们会自动搜索与自我相关的信息[错误!未定义书签。]。所谓与自我相关的信息就是指自己或者通过自己的经验形成的信息。Bargh指出,人们经历事情的焦点通常都是自己,因此自我相关的信息就有可能作为信息过滤的一种形式被自动搜索,购买或使用产品的一个结果是产品有关的信息变成了自我相关的信息。

可见,消费者激活域的形成就是与其自我相关的信息。当消费者面临决策的时候,首先进行的是自动性的搜索过程,即从其自身已经形成的激活域当中寻找自动性的选择,激活域中的品牌数量越少,自动搜索过程完成得越快,消费者也不用再对激活域中其他品牌进行评估和考虑,便会自动性的直接选择。因此,记忆中所选择的范围越小,即激活域越小,其自动性搜索过程完成的越快,越容易形成习惯。

同时,从上面的论述可以看出,当消费者有一定的目的导向的时候,才开始启动搜索过程。激活域的概念是与消费者即将产生的购买或使用行为相对应,消费者之所以产生后续的自动性行为,是由其要完成的某个目标而激发,因此,激活域仅对目的导向的习惯产生影响。因此我们提出以下假设:

H2:消费者网上银行的激活域越小,则其目的导向的习惯越强。

2.2 使用特征通过依赖对习惯的影响

2.2.1使用特征对依赖的影响

依赖是指一方为了实现自己的目标而需要与另一方维持交换关系的心理与行为状态[29,30]。学者们对依赖的研究主要是在渠道关系领域内[31,32]。在本文研究背景下,作者以现有研究中对依赖的定义为基础稍作背景性的修改,定义为“消费者为了实现自己的目标而需要与某网上银行维持关系的心理与行为状态。” 根据Emerson的理论,本文将依赖分为重要性和不可替代性两个维度:其中,重要性在Emerson的理论中解释为目标的激发性,即被依赖者对于依赖者实现其目标的重要性,重要性程度越强,则依赖者对于被依赖者的依赖程度就越高。在本研究中是指某网上银行对消费者的重要程度。不可替代性是指是否存在替代者和替代成本的高低。不可替代性包含两个方面,一是是否存在替代者,二是存在替代者时是否可以转向替代者。替代者稀缺或者是转向替代者的成本过大都会导致较高的依赖水平。

根据Levinger和Snoek的依赖模型(Model of interdependence),经过双方长期互动,将形成彼此之间很强的依赖感,在这个形成互相依赖的过程中,包含三个方面的内容:一是双方长时间的频繁互动;二是在关系中包含许多不同种类的活动或事件,共享很多共同的活动及兴趣;三是双方相互的影响力很大。

将社会心理学中人与人之间的关系理论应用到营销领域是营销领域理论发展的重要基础。依据上述理论,在消费者与某网上银行之间的关系中,消费者形成对某网上银行的依赖也需要消费者长时间的频繁使用该网上银行,也需要使用该网上银行的多种功能。由此可见,消费者对某网上银行使用频率越高则对其依赖程度越高;消费者对某品牌网上银行使用多样性越高则对其依赖程度越高。

消费者对某网上银行使用得越频繁,就会把越多的业务放到该网上银行来完成。如果转向其他网上银行,则需要学习很多新知识,其中可能还有对现有网上银行办理的各种业务优惠也会随之取消,带来经济上的损失。由于这些条件的存在,该网上银行对于消费来说是不可替代的。消费者使用该网上银行频率越高,则使用其他网上银行的频率越低,也就会导致该网上银行的业务比重越来越大,将会变得越来越重要。因此,我们提出以下假设:

H3a:消费者使用网上银行频率越高,则该网上银行的重要性越强。

H3b:消费者使用网上银行频率越高,则该网上银行的不可替代性越强。

根据沉没成本效应理论,如果人们已为某种商品或劳务支付过成本,那么便会增加该商品或劳务的使用[33]。这里的成本不仅包括金钱及物质成本,还包括时间、精力和努力等,这些均可视为沉没成本。如果消费者只在某网上银行办理很少的业务,其在该网上银行上付出的成本相对较少,转换网上银行时会比较容易。因为其业务比重较小,转换成本花费也相对较小。同时,各网上银行的业务并不是完全同质化,业务数量越多,寻找替代者的可能性就越小。即使不存在寻找替代者的问题,消费者在某网上银行办理各项业务越多,经济成本较高,而且需要学习的操作流程越多,从而使其寻找替代者变得越困难。当消费者对某网上银行的各项业务使用越来越多,则说明在该网上银行所办理的业务量比重越大,从而该网上银行对其越重要。因此,我们提出如下假设:

H4a:消费者使用网上银行功能越多,则该网上银行的重要性越强。

H4b:消费者使用网上银行功能越多,则该网上银行的不可替代性越强。

2.2.2依赖对习惯的影响

依据习惯形成的三阶段理论,人们在习惯形成的过程中,将使用行为的信息进行编码,其目的是为了有理性的评价,为了区分哪些是好的选择,哪些是坏的选择,从而指导下一次的选择[34]。在信息编辑阶段,人们就会根据各方面的因素对现有的选择进行一个排序,从而确定其重要性程度和不可替代性的程度,再次面临选择时其肯定倾向于比较重要的和不易被替代的选项,因为这个阶段态度和认知起到很大的作用。随着使用频率和使用多样性的增加,人们已经淘汰了一些不好的选择,进一步将现存的选择进行排序和比较,最后确定哪一个是其满意的选择,同时将这些信息进行程序化的编辑储存于记忆中,由于此时的选择已经减少很多,因此认知的努力正在减少,习惯正在形成。

随着使用频率和使用多样性进一步增加,先前对各种选择进行重要性和不可替代性的排序基本固定,当再次面临选择的时候,将会首选以前评价过的满意选择,经过多次强化学习,人们将对这些选择产生习惯[35,36]。消费者对哪个选择的依赖性越强,刺激—反应之间的认知连接就会越强,在不断强化的过程中,刺激—反应这个连结被自动激发的次数就会越多,最终导致习惯的形成。随着依赖程度逐渐加深,再次出现类似情景时,消费者认知努力将会不断减少。随着依赖程度进一步加深,消费者将不再考虑和加工相关信息,而是直接产生自动性的无意识行为[37]。由此可见依赖程度越强,消费者形成的习惯则越强。

H5a:某网上银行对于消费者来说不可替代性越强,则目的导向的习惯越强。

H5b:某网上银行对于消费者来说不可替代性越强,则非目的导向的习惯越强。

H5c:某网上银行对消费者来说重要性越强,则目的导向的习惯越强。

H5d:某网上银行对消费者来说重要性越强,则非目的导向的习惯越强。

综上,本研究的综合理论模型如图1所示:

3研究设计

3.1变量的测量

3.1.1使用特征的测量

使用频率(UF)的测量:使用频率是指不管产品是否被使用在不同的应用上,该产品多久被使用一次或者一定时间内使用的次数[错误!未定义书签。]。现有对使用频率的测量包括两种测量方式,一种是被访者回忆其在一定时间范围内的客观使用次数,另外一种测量方法是将频率看作是一种程度,被访者主观对其使用频率的程度进行评判。本研究同时采用上述两种方法对使用频率进行测量。对使用次数的测量,本研究采用Limayem 等人对使用频率的测量方法[6],即询问消费者上个月使用网上银行的次数;对使用程度的测量采用原永丹等人的主观使用频率测量法[27],对其使用频率的程度进行打分,采用的是李克特7级量表。

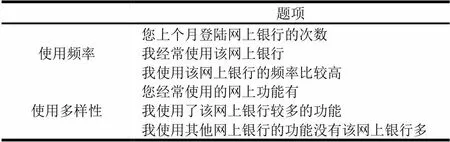

使用多样性(VU)的测量:使用多样化是指不管产品 的使用频率,使用该产品的不同功能或者不同的情境。对使用多样性的测量也分为两种:一种是客观的测量,本研究按照Shih等人的做法[19],给出网上银行的全部功能,让消费者自己选择常用的功能;另一种是被访者主观报告其使用多样性的程度,本研究采用原永丹等人的做法[27],让消费者对其使用多样性的程度进行主观判断,采用李克特7级量表。表1具体给出了使用频率和使用多样性的测量。

表1 使用行为的测量

3.1.2激活域(ES)的测量

激活域是指消费者考虑购买的品牌集合。因此,对激活域大小的测量就是统计出该集合内品牌的数量。与使用特征的测量类似,本研究对激活域大小的测量也同时采用主观和客观两种测量方法。客观数量的测量来自原永丹等人的研究[27];主观程度的测量则是本研究作者在前期访谈的基础上并结合使用特征的测量办法生成的,采用李克特7级量表测量。具体测量问题如表2所示。

表2 激活域的测量题项

3.1.3依赖的测量

表3 依赖的测量题项

本研究中,依赖是指消费者为了实现自己的目标而需要与某品牌网上银行维持交换关系的心理与行为状态。依赖可以分为重要性(某品牌网上银行对于消费者重要性程度,IM)和不可替代性(是否存在替代者和替代成本的高低,IP)。本研究对依赖的测量采用的是Kumar等学者的2维度7个题项的量表[38],并根据本研究的实证背景稍作修改,采用李克特7级量表测量。具体测量问题如表3所示。

3.1.4习惯的测量

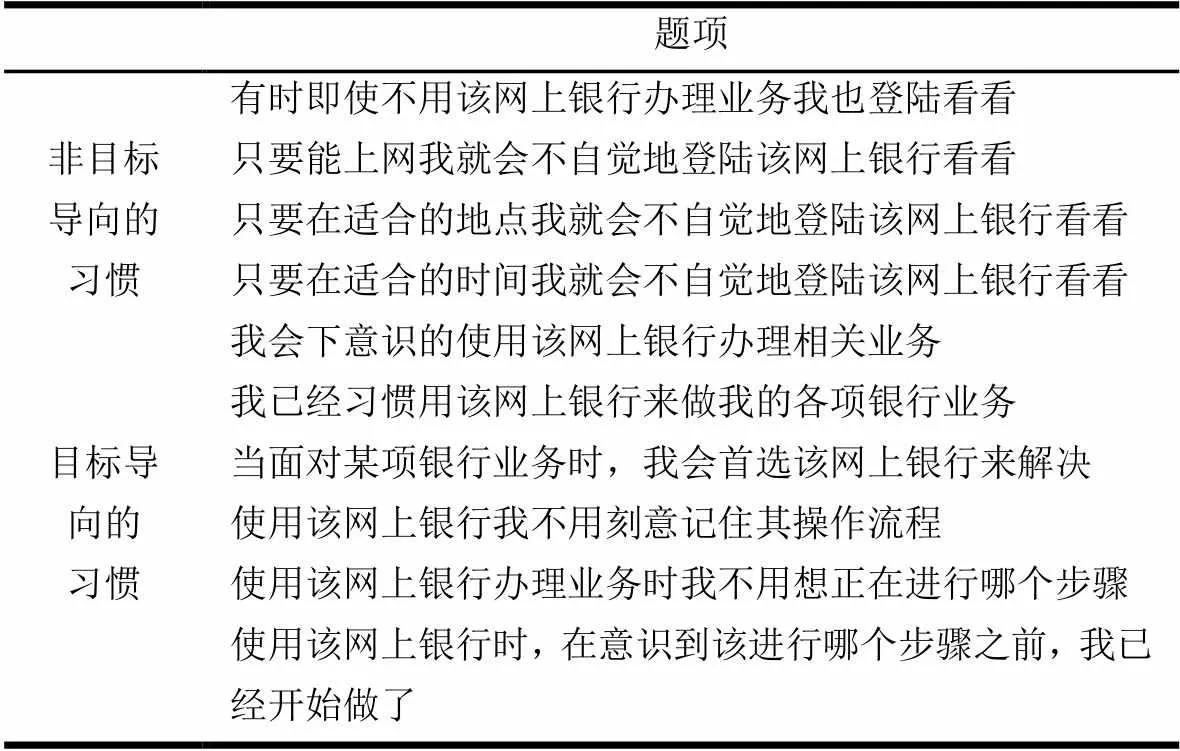

本研究中,习惯分为目的导向的习惯(TH)和非目标性导向的习惯(NTH)。其中,目的导向的习惯是指由目标激发的自动性行为;将非目的导向的习惯是指由环境因素激发的自动性行为。本研究对习惯的测量,采用的是Verplanken等人的自我报告习惯强度测量法(self-report habit index,SRHI)[39],并根据本研究背景对测量题项稍作修改,共计10题。具体测量问题如表4所示。

表4 习惯的测量题项

3.2 数据搜集与样本概况

根据上述题项编撰形成问卷,进行了预调研,根据预调研的情况,对问卷进行了相关的语句调整,形成最终调查问卷。最终的数据调研采用的是便利样本,共分为三种方式:(1)利用聊天工具和电子邮箱传输word版问卷以滚雪球的方式发放给被试;(2)在某市高校发放纸质版问卷;(3)某市各大银行营业网点发放问卷。最后共发出468份问卷,回收有效问卷353份,参与调研的样本概况如表5所示。

表5 样本概况

4 数据分析与模型检验

4.1 数据基本情况分析

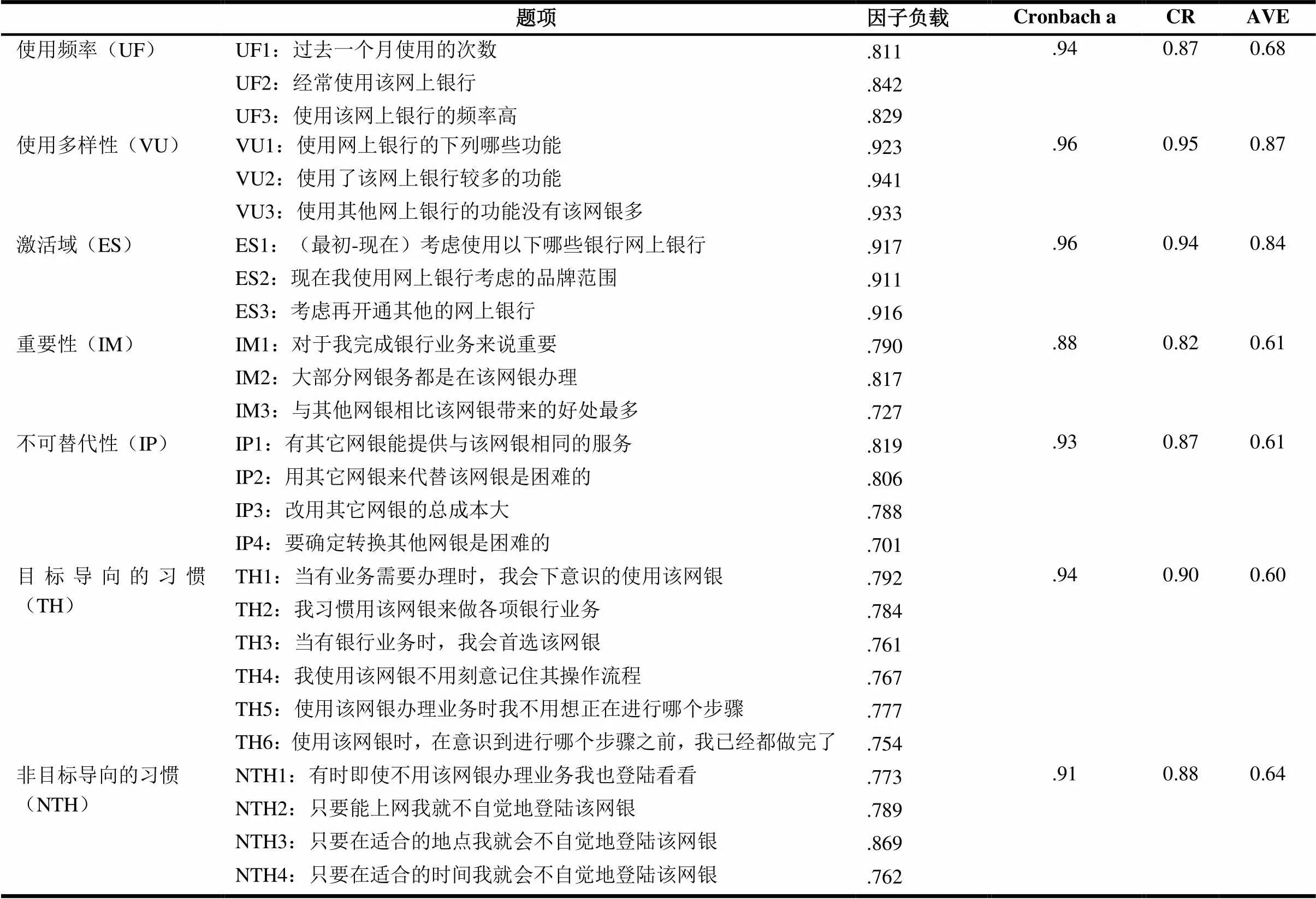

本研究对回收的数据首先进行正态性检验,结果表明, 大部分题项均不完全符合正态分布,因此在使用Lisrel进行结构方程模型的检验之前,将数据进行标准化。本研究通过探测性因子分子、确认性因子分析以及相关的检测方法检验变量测量的信度和效度,检验结果的因子负载、Cronbach ɑ值、CR值和AVE值见表6。对所有变量做探测性因子分析,形成7个因子,第一个因子的解释度为18.6%。确认性因子分析的检验结果,X2为573,自由度(df)为278,其比值为2.03;AGFI和GFI分别为0.89、0.86, RMSEA值为0.055; NFI 和CFI 分别为0.98、0.99; RMR值别为0.084,SRMR值为0.036。上述检验结果表明本研究使用的变量测量及方法满足构成信度、内部一致信度、收敛效度和区别效度等检验的要求。

在结构方程模型分析的结果中,研究所涉及的各个潜变量之间的相关系数如表7所示。

表6 信度分析结果

表7 潜变量之间的相关系数

4.2 模型检验与结果讨论

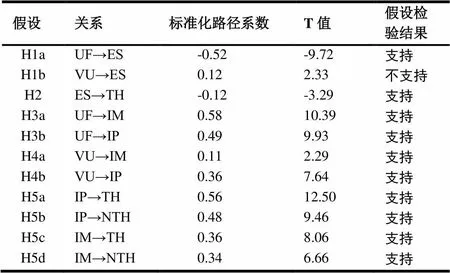

对数据进行标准化处理之后,使用LISREL8.7对研究的模型进行结构方程检验。检验结果如表8和图2所示。 模型检验的拟合结果,卡方值为700,自由度为287,两者 的比值为2.44;拟合指数GFI值为0.87,AGFI值为0.84,NFI值为0.97,CFI值为0.98;模型的残差RMSEA值为0.064,SRMR值为0.071。这些拟合指数均表明拟合情况良好。研究的结果变量TH和NTH的R2值分别为0.66和0.47。表8 列出了前面提出的假设的路径系数与检验结果。

表8概况总结了本研究的假设的检验情况。除了假设H1b之外,其他假设的路径系数及其对应的T值都具有统计意义。本文主要结论有:(1)使用频率对激活域有负向的影响,路径系数为-0.52,T值为9.72,说明使用频率越大,使用者的激活域越小,假设H1a得到了验证;(2)激活域对目的导向习惯的影响系数为-0.12(T值为-3.29)说明使用者的激活域越小,越容易形成目的导向的行为习惯;(3)使用频率对重要性有正向影响,路径系数为0.58,T值为10.39;使用频率对不可替代性有正向影响,路径系数为0.49,T值为9.93;说明使用者的使用频率越大,其依赖性越大;(4)使用多样性对重要性的影响系数为0.11,T值为2.29,使用多样性对不可替代性有正向影响,路径系数为0.36,T值为7.64;说明使用者使用某种产品的功能越多对该产品的依赖性越大;(5)不可替代性对目的导向的习惯有正向影响,路径系数为0.56,T值为12.5;不可替代性对非目的导向的习惯有正向影响,路径系数为0.48,T值为9.46;重要性对目的导向的习惯有正向影响,路径系数为0.36,T值为8.06,重要性对非目的导向的习惯有正向影响,路径系数为0.34,T值为6.66;说明使用者的依赖性越大越容易形成使用习惯。

表8 假设检验结果

本研究的研究结果表明,使用行为与使用习惯之间存在中间变量。使用的频率和使用的多样性会通过影响消费者的 激活域和依赖性产生使用习惯。

但是,这里需要重点强调的是研究假设H1b,本研究最初假设使用多样性对激活域有负向影响,但是本文经过实证得到结论为使用多样性对激活域有正向的影响。其可能的原因包括,本研究忽略了以网上银行这种新的自助服务技术为背景的研究中,消费者存在自我效能这一概念,当消费者使用的功能越多,其自我效能感就会越强,导致其对其技术方面的信心越强,因此不再像刚开通网上银行的时候那样存在技术焦虑,因此就会扩大其可能选择的网银,即激活域就会变大。即使激活域变大,消费者最终行为还是会继续使用该网上银行,这就是本文所阐述的习惯,一种不受认知和意识影响的行为。

5理论贡献与管理启示

5.1理论创新

本研究的理论创新主要体现在如下方面:

首先,本研究将无意识的习惯行为引入到消费者研究中,拓展了现有的有意识的认知评价和情感反应的行为研究。在传统的顾客忠诚领域的研究中,学者们在逐步扩展忠诚的情感成分,希望培养真正忠诚的顾客。最初虽然有学者指出有的顾客的忠诚或者重复性购买是习惯性的,但是对于习惯的相关研究在该领域相对较少。对于指导企业实践的理论研究,学者们也需要关注习惯的形成,因为毕竟习惯是不容易改变的。因此,本研究拓展了本领域的行为研究的变量。

其次,本研究将消费者的使用特征作为前因变量,拓展了过去以各种态度变量为前因的研究。现有该领域的研究中多数是以态度性的变量作为前因变量,这主要源自于态度理论中认为人们的行为主要是由态度决定的。实际上,在态度的理论中也存在行为会影响态度的路径,本研究则在现有研究基础上,将行为特征作为前因变量拓宽了该领域的研究视角。

最后,本研究以网上银行为背景,探查了使用习惯的形成机理,论证了使用行为通过激活域和依赖影响使用习惯的作用机制,改进了原有使用特征到使用习惯的结论。现有包括网上银行在内的自助服务技术领域的研究中,成果主要集中在怎样采纳和持续使用之上,但是持续使用是否就能形成使用习惯呢?本文通过网上银行背景下的数据揭示了使用 行为与使用习惯之间的关系,丰富了该领域的理论研究。

5.2管理意义

本研究对企业实践具有如下指导意义:

第一,有助于网上银行培养用户的使用习惯。网上银行培养越多的习惯性使用顾客,对其发展越有利,因为这类顾客的认知对其行为的影响已经很小,顾客的使用主要是习惯性的。对于网上银行来说,应该通过怎样的营销策略使得消费者锁定使用其产品,通过怎样的手段来实现自己的营销策略,并没有清晰地思路和认知。由于网上银行一般是消费者有业务需求时才会使用,而且使用频率较低,间隔时间较长,所以其不易形成使用习惯。根据本研究的研究结论,使用频率的增加会减小消费者的选择范围(激活域)并形成对该网上银行的依赖进而形成消费者的使用习惯。因此,网上银行可以推出诸如使用次数或者增加新的使用功能换积分等活动增加顾客的使用频率和使用多样性,对培养消费者养成使用习惯就要重要意义。

第二,有助于网上银行管理者识别现有顾客中的习惯使用者。网上银行存有大量使用者的行为数据,但是这些数据往往作为企业的备份大量的存储在企业的数据库中,并没有加以实际的应用。根据本研究的研究结果,网上银行可以根据消费者现有的使用行为数据,对顾客进行分类管理。例如,可以分别针对使用频率和使用多样性不同的顾客分类管理,对不同的顾客使用不同的营销策略刺激其使用频率或者使用多样性。

5.3研究的局限性与展望

本研究在实施过程中存在如下局限可作为今后研究的借鉴:

首先,对于从使用行为到使用习惯的两条影响路径,需要更多的理论解释。本文仅从现有的习惯形成的理论解释两个中间变量在其中的作用和机制,但是,由于对习惯形成的研究中实证研究相对较少,因此,今后的研究需要寻求更多更合适的理论对其进行解释并进行实证。同时,习惯的形成需要一个过程,因此,如果能有动态性的研究对揭示习惯的形成机理则更有理论意义。

其次,本研究将习惯分为目的导向和非目的导向的习惯,而实际上,习惯也是可以分为强习惯和弱习惯。例如,去年360和QQ之争中,不仅是消费者忠诚的体现,很多使用中的消费者都是两种产品的忠诚顾客,都已经形成了使用习惯,但是面临抉择的时候,还是需要看哪种产品的使用习惯更强。而相关的研究则需要在今后进一步拓展。

最后,本研究在样本选取上存在不足。本研究以现有网上银行的多数使用者,即年轻的用户进行了调查,并没有覆盖那些拥有资产较多的中年及以上的用户,今后的研究需要拓宽样本的选择。除此之外,本研究以网上银行为背景,今后的研究可以将该思想进一步拓展到自助服务技术的其他领域进行检验。

[1] 范秀成,郑秋莹,姚唐,穆琳.顾客满意能带来什么忠诚[J].管理世界,2009,2:83-91.

[2] Bamberg S, Schmidt P. Incentives, morality or habit: Predicting students’ car use for university routes with the models of Ajzen, Schwartz and Triandis [J]. Environment and Behavior, 2003, 35:264-285.

[3] Fornell C. A National Customer Satisfaction Barometer the Swedish Experience [J]. Journal of Marketing, 1992, 56: 6-21.

[4] Agustin C, Singh J. Curvilinear Effects of Consumer Loyalty Determinants in Relational Exchanges [J]. Journal of Marketing Research, 2005, 42:96-108.

[5] Davis Fred D. User acceptance of information technology: system characteristics, user perceptions, and behavioral impacts [J]. International Journal of Man-Machine Studies, 1993, 38(3): 475-487.

[6] Limayem M, Sabine Gabriele Hirt, Cheung Christy MK. How habit limits the predictive power of intention: the case of information systems continuance [J]. MIS Quarterly, 2007, 31:705-737.

[7] Bargh JA. Losing Consciousness: Automatic Influences on Consumer Judgment, Behavior, and Motivation [J]. Journal of Consumer Research, 2002, 29: 280-285.

[8] Bargh JA, Gollwitzer PM, Lee-Chai A, et. al. The Automated Will: Nonconscious Activation and Pursuit of Behavioral Goals [J]. Journal of Personality and Social Psychology, 2001, 81:1014-1027.

[9] Saba A, Vassallo M, Turrini A. The Role of Attitudes, Intentions and Habit in Predicting Actual Consumption of Fat Containing Foods in Italy [J]. European Journal of Clinical Nutrition, 2000, 54: 540-547.

[10] Aarts H, Dijksterhuis A. The automatic activation of goal-directed behaviour : the case of travel habit [J]. Journal of Environmental Psychology, 2000, 20: 75-82.

[11] Fujii S, Gärling T. Development of script-based travel mode choice after forced change [J]. Transportation Research, 2003, 6: 117-124.

[12] Aarts H, Verplanken B, Van Knippenberg A. Predicting behavior from actions in the past: Repeated decision making or a matter of habit? [J].Journal of Applied Social Psychology, 1998, 28: 1355-1374.

[13] Andersen JR. Acquisition of cognitive skill [J]. Psychological Review, 1982, 89: 369-406.

[14] Reibstein DJ. What Attracts Customers to Online Stores, and What Keeps Them Coming Back? [J]. Journal of the Academy of Marketing Science, 2002, 30: 465-473.

[15] Wood W, Quinn JM, Kashy DA. Habits in Everyday Life: Thought, Emotion, and Action [J]. Journal of Personality and Social Psychology, 2002, 83, 1281-1297.

[16] Ram S, Hyung-Shik Jung. The Conceptualization and Measurement of Product Usage, Journal of the Academy of Marketing Science, 1990,18 (1): 67-76.

[17] Ram S, Hyung-Shik Jung . Innovativeness in Product Usage: A Comparison of Early Adopters and Early Majority[J]. Psychology and Marketing, 1994,11 (1), 57-67.

[18] Dutton W, Kovaric Pr, Steinfield C. Computing in the Home: AResearch Paradigm[J]. Computers and the Social Sciences, 1985,1:5-18.

[19] Shih Chuan-Fong, Venkatesh A. Beyond Adoption: Development and Application of a Use-Diffusion Model [J]. Journal of Marketing, 2004, 68:59-72.

[20] Chiou Jyh-Shen, Lee-Yun Pan. Antecedents of Internet Retailing Loyalty: Differences Between Heavy Versus Light Shoppers[J]. Journal of Business Psychology, 2009,24: 327-333.

[21] Kim Sung S. The integrative framework of technology use:an extension and test[J]. MIS Quarterly, 2009, 33( 3): 513-537.

[22] Burton-Jones Andrew, Detmar W, Straub Jr. Reconceptualizing system usage: an approach and empirical test[J]. Information Systems Research, 2006, 17 (3):228-246.

[23] Verplanken B, Aarts H, Van Knippenberg A, et. al. Habit Versus Planned Behaviour: A Field Experiment [J]. British Journal of Social Psychology, 1998, 37: 111-128.

[24] Naeim HA,Schlacter JL,William G. Elimination and Choice Phases in Evoked Set Information[J].Journal of Consumer Marketing, Fall1987, 4(4): 67-74.

[25] Punj Girish N,Richard Staelin.A Model of Consumer Information Search Behavior for New Automobiles[J].Journal of Consumer Reasearch, 1983,9(4):366-380.

[26] Johnson MD, Lehmann DR. Consumer experience consideration sets for brands and product categories[J]. Advances in Consumer Research,1997,24(1):295-300.

[27] 原永丹, 董大海, 张海松, 等. 产品熟悉度对激活域大小影响的实证研究 [J]. 科学学与科学技术管理 ,2007, 4: 156-159 .

[28] Barsalou A, Brian HR. The Roles of Automatic and Strategic Processing in Sensitivity to Super ordinate and Property Frequency [J]. Journal of Experimental Psychology: Learning, Memory, and Cognition, 1986, 12: 116-134.

[29] Heide JB, John G. The role of dependence balancing in safeguarding transaction- specific assets in conventional channels[J]. Journal of Marketing, 1988, 52(1): 20-35.

[30] 张闯. 渠道依赖、权力结构与策略:社会网络视角的研究.[学位论文].大连:东北财经大学,2007.

[31] 庄贵军, 周南, 周筱莲, 等. 营销渠道中依赖的感知差距对渠道冲突的影响[J]. 系统工程理论与实践 ,2003, 7: 57-63 .

[32] 庄贵军, 周筱莲, 周南, 等. 零售商与供应商之间依赖关系的实证研究[J]. 商业经济与管理,2006, 6: 20-25 .

[33] 施俊琦,李峥,王垒,黄岚. 沉没成本效应中的心理学问题[J]. 心理科学,2005,28(6):1309-1313.

[34] Andersen JR. Acquisition of cognitive skill [J]. Psychological Review, 1982, 89: 369-406.

[35] Verplanken V. Beyond Frequency: Habit as Mental Construct [J]. British Journal of Social Psychology, 2006, 45: 639-656.

[36] Wood W, Neal DT. A new look at habits and the habit-goal interface [J]. Psychological Review, 2007, 114: 843-863.

[37] Wood LT, Guerrero MW. Changing Circumstances, Disrupting Habits [J]. Journal of Personality and Social Psychology, 2005, 88(6): 918-933.

[38] Kumar N, Scheer LK, Steenkamp JB. Interdependence, punitive capability and the reciprocation of punitive actions in channel relationships[J]. Journal of Marketing Research, 1998, 35 (2):225-236.

[39] Verplanken Orbell. Reflections on Past Behavior: A Self-Report Index of Habit Strength [J]. Journal of Applied Social Psychology, 2003, 33: 1313-1330.

An Empirical Study of Habit Developing Mechanism Based on Behavioral Performance of E-bank User

JIN Yu-fang, ZHU Ming-tao

(School of Business Management, DaLian University of Technology, DaLian 116024, China)

After enrolling adopters in the first development stage of online banking, bank managers focus on how to develop habitual online banking usage for users. In the marketing field, researchers are always exploring loyalty from conscious and cognitive perspectives. There are few papers about the habitual behavior. In the Management Information System (MIS) field, many papers research the continuous usage or adoption of online banking, and its antecedents are conscious and cognitive factors based on attitude-related theories, such as TRA. These antecedents include perceived usefulness, perceived easy use, perceived control, etc. All these factors are related to users’ subjective perception and evaluation. In fact, unconscious repeat behaviors such as habitual behaviors happen autonomously every day. Many researches in the psychological field state that habit affects people’s future behavior. This study tries to investigate how to develop the habitual usage of online bank users, and how to judge the habit based on the past usage performance.

This paper aims to explore the mechanism of the effect of usage performance on habit based on the development process of habit in the psychology field by starting with the character of usage behavior of online bank users. The authors explain theoretically that behavioral performance can affect habit by mediator variables, such as evoke set and dependence. Furthermore, habit can be divided into goal-directed habit and non goal-directed habit. Dependent factors include importance and irreplaceability. Usage behavior covers use frequency and variety of use. In addition, this research shows that a relationship between related variables exists.

The questionnaire survey was used to complete the empirical part of this research. All proposed hypotheses were tested by the collected data in the survey. The questionnaire was distributed by both online and offline methods. A printed survey is distributed to users banking in Dalian. Online survey was conducted via QQ, MSN and email. A total of 468 questionnaires were received and 353 valid data were used for data analysis.

The authors test the reliability and validity of the collected data. The results show that all the variables in this research have high reliability and validity. The test for the hypotheses and model states that use frequency affects habit by the mediator: evoke set. Specifically, use frequency has negative effect on evoke set, and evoke set has negative effect on goal-directed habit. Use frequency and variety affect habit by the two dimensions of dependence: importance and irreplaceability. Specifically, use frequency and variety have positive effect on importance and irreplaceability. Importance and irreplaceability have positive effect on goal-directed habit and non goal-directed habit. Ten of the proposed eleven hypotheses are confirmed in this paper.

This paper extends the current loyalty study from conscious and cognitive perspectives by introducing unconscious and automatic habitual behaviors. This paper uses evoke set and dependence as mediators to confirm the mechanism of the effect of usage performance on habit in the online banking industry instead of the direct effects. Furthermore, behavior performance rather than the attitude variable is used as the antecedent of future behavior. All these results not only expand the academic research but also help online banks and other firms apply the self-service technology in developing habitual behaviors of users.

usage performance;habit;evoke set;dependence;online bank

中文编辑:杜 健;英文编辑:Charlie C. Chen

C912

A

1004-6062(2016)01-0124-09

10.13587/j.cnki.jieem.2016.01.015

2013-02-28

2013-10-15

国家自然科学基金资助项目(71002079)

金玉芳(1975—),女,辽宁大连人,大连理工大学工商管理学院副教授,管理学博士,主要从事自助服务技术行为研究。