盈余管理与财务报告可比性之间的内生关系

2016-06-04杨忠海张前前

杨忠海,张前前

(1.哈尔滨商业大学 会计学院,哈尔滨 150028;2.淮阴师范学院 经济与管理学院,江苏 淮安 223300)

经济学研究

盈余管理与财务报告可比性之间的内生关系

杨忠海1,张前前2

(1.哈尔滨商业大学 会计学院,哈尔滨 150028;2.淮阴师范学院 经济与管理学院,江苏 淮安 223300)

[摘要]通过分析2007年实施的与国际会计准则实质趋同的新会计准则前后财务报告可比性的变化趋势,以及财务报告可比性与应计、真实盈余管理之间的内生关系发现, 2007年实施的新会计准则明显提升了上市公司的财务报告可比性,并呈现逐年上涨的趋势。在中国的情境下,财务报告可比性与盈余管理之间可能存在着较为明显的内生关系,盈余管理活动可能降低了财务报告可比性,财务报告可比性的提高降低了应计盈余管理,上市公司转而增加了真实盈余管理活动。这一结果表明,会计准则的国际趋同有助于提升会计信息质量,但还应加强对真实盈余管理活动的市场监管。

[关键词]应计盈余管理;真实盈余管理;财务报告可比性

财务报告可比性是美国证券监督管理委员会评价国际会计准则三个评价标准之一*其他两个标准是透明度和充分披露。,国际会计准则、美国财务会计准则和中国会计准则也一直将财务信息可比性作为衡量会计信息质量的标准之一,但是在学术界对于财务报告可比性的研究不如其他质量特征那么丰富。自德·弗兰克等(2011)首次构建了企业层面的财务报告可比性模型之后[1],研究者们开始关注相关研究,但基于中国制度背景的相关研究仍相对较少。本文试图将盈余管理回归为操控报告盈余手段的本质,而不是会计信息质量的代理变量,研究了盈余管理与会计信息可比性之间的互动关系。

一、文献综述与理论分析

会计信息可比性的计量起始于范(1988)的H指数、I指数和C指数,泰普林(2004;2012)也分别构建和修正了T指数。这些指数存在着无法得出具有因果关系的结论、缺乏理论基础和不能用于计量公司层面可比性等问题(Aisbitt,2001;Taplin 2011)。[2-5]王·克莱尔(2014)采用设置虚拟变量和百分数变量的方法对财务报告可比性进行计量,但无论虚拟变量还是百分数变量均基于国家层面来计量财务报告可比性,不适于公司层面的计量。[6]德·弗兰克等(2011)第一次构建了公司层面的财务报告可比性计量模型。随后,叶莉达等(2012)借鉴和修正了德·弗兰克等(2011)的模型。卡班(2013)借鉴了巴斯等(2012)和郎·马克等(2010)也对德·弗兰克等(2011)的可比性模型进行了补充和修正。[7-10]

自德·弗兰克等(2011)创新性地构造出公司层面的财务报告可比性模型之后,索恩(2011)借鉴了德·弗兰克等(2011)的可比性模型,以美国上市公司为样本,首次研究了财务报告可比性是否会影响管理层的盈余管理活动,研究结果表明,当美国上市企业的财务报告可比性增强时,公司管理层将盈余管理活动由应计方式转为更为隐蔽的真实操控方式,萨班斯法案实施之后,这种现象更加明显[11]。胥朝阳和刘睿智(2014)研究了中国上市公司会计信息可比性与盈余管理之间的关系,他们发现,会计信息可比性的提高能够对应计盈余管理产生抑制作用,但却显著增加了真实盈余管理程度。这一研究结果也验证了索恩(2011)研究结论[12]。

但这两项研究均没有考虑财务报告可比性与盈余管理之间可能存在内生关系,一方面,财务报告可比性较高时,应计盈余管理更容易被甄别和发现,导致公司管理层减少使用应计盈余管理,转而使用真实盈余管理,财务报告可比性因而能够对盈余管理的转换产生显著影响;但另一方面,作为会计信息质量的重要属性之一,会计信息可比性也可能会受到盈余管理活动的影响,一个公司的应计盈余管理的增加,不仅使得该公司的财务报告盈余与同类公司不可比,而且会由于应计盈余管理对各期报告盈余的调整而导致各期的财务报告盈余不可比,最终造成财务报告可比性的下降,不利于报告使用人了解公司真实的财务状况和经营成果。

当公司实施真实盈余管理时,虽然真实盈余管理难以被现有的会计准则规范和甄别,但其最终还是影响了财务报告盈余,一个公司通过本期安排真实的交易对本期的报告盈余进行操控,使得公司的经济活动偏离了公司的正常发展轨道,甚至是偏离了最优决策,这不仅降低了公司未来报告盈余与过去报告盈余的可比性,影响了公司的长远利益,而且使得该公司的报告盈余与其他同类公司的报告盈余不再可比。总而言之,无论是应计盈余管理,还是真实盈余管理,都会对财务报告可比性产生显著的影响。

因此,我们预期,在其他条件不变的情况下,不仅较高的上市公司财务报告可比性能够降低应计盈余管理水平,提高真实盈余管理水平,而且上市公司实施的应计盈余管理和真实盈余管理活动也能够对财务报告可比性产生负向影响。

二、现状分析与研究设计

(一)现状分析*数据分析结果略,如需要可向作者索取。

1. 描述性统计与相关性分析

数据的描述性统计结果表明,大多数公司采取了正向应计盈余管理和负向真实盈余管理。真实盈余管理绝对值和应计盈余管理绝对值两相比较的结果表明,样本公司从事了更多的真实盈余管理活动。样本公司的财务报告可比性2004年至2006年期间呈现明显的下降趋势,在2006年处于最低点,2007年开始逐年上升,表明中国会计准则与国际会计准则的趋同有助于提高上市公司的会计信息可比性。

皮尔逊相关性分析结果显示,财务报告可比性与应计、真实盈余管理的绝对值均显著负相关,与应计盈余管理显著正相关,与真实盈余管理负相关,但不显著。斯皮尔曼相关性分析结果显示,财务报告可比性与应计盈余管理显著正相关,虽与真实盈余管理正相关,但不显著,与应计与真实盈余管理绝对值均显著负相关。

2. 内生性检验

内生性检验结果显示,应计盈余管理和真实盈余管理的系数显著为正,而应计盈余管理绝对值和真实盈余管理绝对值的系数显著为负,这可能表明应计与真实盈余管理能够显著降低财务报告可比性,但正向的盈余管理对可比性的影响可能为正。结果还显示,高管薪酬、被特别处理和上市公司的债务水平可能对财务报告可比性存在负向影响。上市公司的营运能力、成长能力和资产规模均能显著提高财务报告可比性。财务报告可比性在应计盈余管理及其绝对值的模型中的系数在1%的水平上显著为负,在真实盈余管理及其绝对值的模型中在1%的水平上显著为正,这说明在控制了财务报告可比性与盈余管理活动之间内生性的基础上,上市公司财务报告可比性的提高依然能够对应计盈余管理产生抑制作用,但也导致这些上市公司转而实施真实盈余管理,这与索恩(2011)的研究结论一致。

我们可以推测,在中国的背景下,财务报告可比性与盈余管理之间可能存在着明显的内生关系。由于中国资本市场管理具有较强的行政主导特征,导致上市公司可能同时使用应计项目操控和真实活动操控两种方式进行盈余管理,[13]2007 年后,中国会计准则与国际会计准则的实质趋同也导致了上市公司减少应计盈余管理活动,转而更多地选择真实盈余管理活动,同时,中国的投资者法律保护较差,上市公司控股股东一股独大,市场监管和违法惩罚力度不够,中国上市公司被中国证监会、上海证券交易所或深圳证券交易所处分的公司比例较低,受处罚的比例更低,对于受到处分而没有受到处罚的公司来说,所受到的处分也仅仅是公开谴责、公开批评、立案侦查和内部通报批评而已,对于受到处罚的公司而言,罚金数额也非常低。很难想象,这种隔靴搔痒似的监管能够形成对上市公司的有效威慑。因而,中国上市公司可能更加随意侵害中小股东的利益,而不用过分担心其真实盈余管理被甄别和因此而遭受的较为严厉的惩罚。

3. 稳健性检验

此外,本文还进行了以下几个方面的稳健性测试:

(1)借鉴了卡希诺(2014)的方法,以经营活动现金流量净额替代德·弗兰克等(2011)可比性模型中的股票回报,以应计项目替代模型中的报告盈余。

(2)以息税前利润、净利润为基础重新计算应计盈余管理。

(3)借鉴科恩等(2010)的方法重新构建和计算真实盈余管理计量值。

经过上述方式分别重新分析处理后,研究结论未发现明显变化。

(二) 样本选择与数据来源

本文获得2004—2013年期间937家共9 370个中国A股主板非金融保险业上市公司的公司年度样本,数据全部来自深圳市国泰安数据公司的股票交易数据库、公司研究数据库和公司治理数据库、万得金融资讯数据库和中国经济金融数据库,数据不全,手工搜集获取,同时对所有的连续变量在上下1%的水平上进行了winsorize缩尾处理。

(三)变量设计

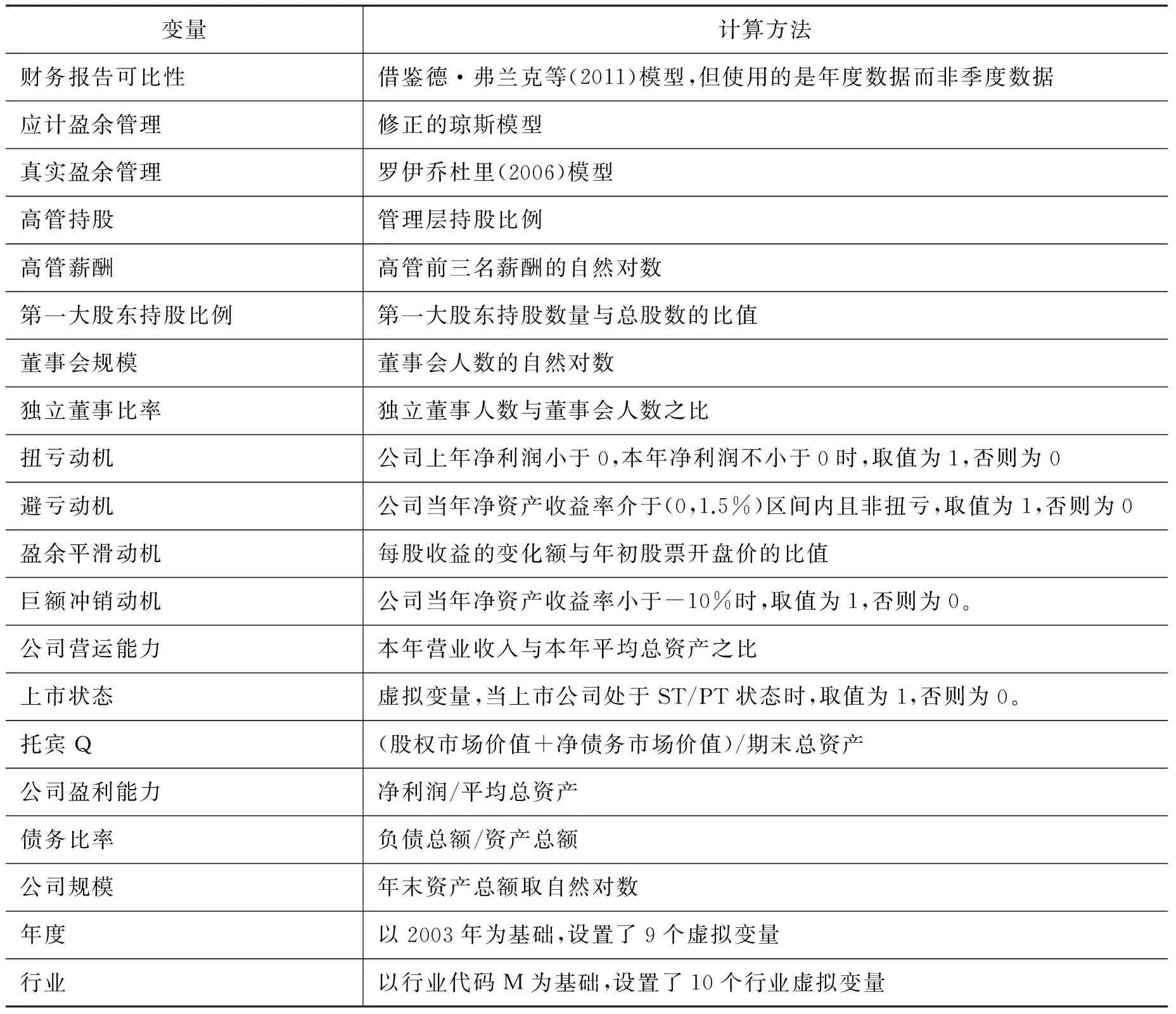

1. 财务报告可比性(COMP)

本文借鉴了德·弗兰克等(2011)构建的公司层面的财务报告可比性模型和郎·马克等(2010)、叶莉达等(2012)和波诺什等(2013)使用连续4年的年度数据的方法对财务报告可比性进行计量。[14]由于2007年1月1日开始执行新的会计准则,营业利润的计算在准则实施前后有所改变,需调整2007年前后的营业利润以使其口径一致。2001—2006年期间财务报表列示的营业利润与投资收益相加计算得出新的营业利润,2007—2012年期间营业利润等于财务报表显示的营业利润扣减了其中包含的公允价值变动损益。

2. 盈余管理

(1) 应计盈余管理

本文利用可操控性应计作为应计盈余管理的替代变量,操控性应计通过行业横截面修正后的琼斯模型回归获得*德肖等(1995)发现修正后的琼斯模型计算出的可操控应计利润最能反映公司的盈余操纵程度,巴顿等(2001)发现,行业横截面修正后的琼斯模型要比时间序列的修正后的琼斯模型有更好的效度。夏立军(2003)发现,与其他模型相比,行业横截面修正后的琼斯模型能够较好地揭示出中国股票市场上的盈余操控程度。。

(2)真实盈余管理

本文借鉴罗伊乔杜里(2006)的方法对真实盈余管理进行估计。

3. 其他解释与控制变量

本文根据现有文献,还引入了其他控制变量(变量及定义见表1),以尽量克服遗漏变量可能产生的影响。

表1 变量定义及其计算说明

(四)研究模型

本文对盈余管理和可比性构建了联立方程模型。在财务报告可比性模型中,借鉴了郎·马克等(2010)的研究,控制了托宾Q、盈余能力、债务比率和公司规模等常见的公司特征变量。此外,还控制了公司治理情况的变量。在盈余管理模型中,控制了各种盈余管理动机对盈余管理行为的影响。在此基础上,采用三阶段最小二乘法检验盈余管理与财务报告可比性之间是否存在内生关系,同时对联立方程模型进行了稳健性(robust)调整。

三、研究结论与建议

财务报告可比性要求,相同的经济业务或活动应当得到同等的确认和计量,在财务报告中得到相同的反映,也就是说,对于同一经济业务,在不同的会计主体,或者同一会计主体的不同时期,都应当得到同等的确认、计量和报告。盈余管理是公司管理层对财务报告进行操控的行为,它能够误导财务报告使用者对公司真实状况的理解。不难看出,财务报告可比性与盈余管理之间可能存在着一定的相关性,盈余管理活动因为对财务报告的操控可能降低财务报告的可比性,可比性较高的财务报告也可能会减少公司管理层的盈余管理活动。现有的研究仅仅考察了财务报告可比性对盈余管理活动的单方面影响,忽略了两者之间的内生关系。

本文选取了2004—2013年间沪深两市A股937家上市公司为样本,利用德·弗兰克等(2011)构建的公司层面的财务报告可比性计量模型,考察和检验了中国上市公司应计盈余管理和真实盈余管理与财务报告可比性之间可能存在的内生关系。研究结果显示,样本公司2004—2013年期间的财务报告可比性以2007年为界先降后升,这说明,与国际会计准则接轨有利于提高会计信息可比性。研究结果也表明,在中国,上市公司的会计信息可比性与盈余管理之间的确存在着明显的内生关系,上市公司的盈余管理活动可能降低了财务报告可比性,而较高的财务报告可比性也显著抑制了应计盈余管理活动,这促使上市公司采用更为隐蔽的真实盈余管理方式对报告盈余进行操控。研究还发现,高管薪酬、被ST或PT的上市公司可能对财务报告可比性存在负向影响。

上市公司的营运能力和成长能力能显著提高财务报告可比性。市场监管和债权人除了对应计盈余管理有较强的遏制能力之外,对真实盈余管理不能充分识别和发挥较好的监督作用。因而,我们提出的政策建议是,努力推进中国会计准则与国际财务报告准则的实质趋同,进一步加强和完善市场外部监管和公司内部治理,努力提高市场监管部门识别和监管上市公司的真实盈余管理活动的能力,进一步提高会计信息质量,促进资本市场的健康发展和加强对投资者利益的保护。

[参考文献]

[1]De Franco, Kothari, Verdi R S. The Benefits of Financial Statement Comparability[J]. Journal of Accounting Research 2011,49 (4):895-931.

[2]Van der Tas, L G. Measuring harmonisation of financial reporting practice[J]. Accounting and Business Research 1988,18 (70):157-169.

[3]Taplin R H. A Unified Approach to the Measurement of International Accounting Harmony[J]. Accounting and Business Research 2004,34 (1):78-90.

[4]Taplin R H. The Measurement of Comparability in Accounting Research[J]. Abacus 2011,47 (3):383-409.

[5]Aisbitt S. Measurement of Harmony of Financial Reporting within and between Countries: the Case of the Nordic Countries[J]. European Accounting Review 2001,10 (1):51-72.

[6]Wang C.Accounting Standards Harmonization and Financial Statement Comparability: Evidence from Transnational Information Transfer[J]. Journal of Accounting Research.2014,52(4): 955-992.

[7]Yip R W Y, Young D. Does Mandatory IFRS Adoption Improve Information Comparability?[J].The Accounting Review 2012,87 (5):1767-1789.

[8]Caban-Garcia M T,He H. Comparability of Earnings in Scandinavian Countries: The Impact of Mandatory IFRS Adoption and Stock Exchange Consolidations[J]. Journal of International Accounting Research 2013,12 (1):55-76.

[9]Barth M E, Landsman W R, Lang M H. International Accounting Standards and Accounting Quality[J]. Journal of Accounting Research 2008,46 (3):467-498.

[10]Lang M H. Earnings Comovement and Accounting Comparability : the Effects of Mandatory IFRS Adoption[Z]. Rochester, NY: Simon Graduate School of Business, University of Rochester,2010:1-54.

[11]Sohn B C. The Effect of Accounting Comparability on Earnings Management[EB/OL]. Available at SSRN 1927131,2011.

[12]胥朝阳, 刘睿智. 提高会计信息可比性能抑制盈余管理吗?[J]. 会计研究,2014,(7):50-57+97.

[13]李增福, 董志强, 连玉君. 应计项目盈余管理还是真实活动盈余管理?——基于我国2007年所得税改革的研究[J]. 管理世界,2011,(1):121-134.

[14]Brochet F, Jagolinzer A D, Riedl E J. Mandatory IFRS Adoption and Financial Statement Comparability[J]. Contemporary Accounting Research 2013,30 (4):1373-1400.

〔责任编辑:刘阳〕

[中图分类号]F23

[文献标志码]A

[文章编号]1000-8284(2016)05-0142-05

[作者简介]杨忠海(1972-),男,黑龙江泰来人,副教授,博士,从事财务会计理论与财务报告质量研究。

[基金项目]国家社科科学基金一般项目“宏观经济政策、会计信息可比性及其经济后果研究”(15BGL068)

[收稿日期]2015-07-10