文化视角下的中国公司监事会治理改造

2016-06-03朱信贵

朱 信 贵

(华南理工大学 工商管理学院,广东 广州 510641)

文化视角下的中国公司监事会治理改造

朱 信 贵

(华南理工大学 工商管理学院,广东 广州 510641)

摘要:文化传统深深影响公司治理模式,不同的文化传统对应不同的公司治理模式,本文从文化视角入手,通过逻辑分析和数理模型分析,发现我国并行制的公司治理模式并不适应中国传统文化。要解决中国公司监事会的有效性问题,必须解决监事会的权威性、独立性和积极性问题,重构监事会地位,监事激励与监事约束相结合,保障监事会运行的条件并且加大对董事、经理违规的处罚力度。

关键词:公司治理;文化视角;监事会;并行制;双层制;治理绩效

监事会治理是公司治理的重要组成部分,无论是理论研究还是实际操作都应得到重视,现有的相关研究文献表明,公司监控机制主要集中在董事会运行机制设计、大股东治理、激励合约设计、债务融资等内部控制系统,以及公司治理的政治与法律途径、产品和要素市场竞争、机构投资者、债权人、控制权市场和职业关注等外部控制系统[1-2],相比之下,对监事会的监控机制研究明显不足。

一、相关研究文献概述

英美法系国家大多采用一元制公司治理模式,股东会下设董事会,但不设监事会,董事会集决策和监督于一体,公司的监督职能由董事会内设的审计委员会承担,审计委员会全部由独立董事组成,因而保证董事会发挥监督作用,因此,英美法系国家非常重视董事会治理研究,忽视监事会治理研究也就自然而然。大陆法系国家普遍采用二元制公司治理模式,股东会下设董事会和监事会,董事会是决策机构,监事会是监督机构,专门负责监督董事会和经理,是保障公司良性运转的关键组织机构之一。其中以德国公司法为代表,德国的公司治理结构实行双层制二元结构,组织架构为“股东大会——监事会——董事会——公司经营管理层”,监事会地位高于董事会,监事会决定董事的任免和报酬,监督董事会执行决议。我国的公司法采用并行制二元结构,组织架构为“股东大会——(董事会、监事会)——公司经营管理层”,董事会与监事会并行。2013年新修订的《中华人民共和国公司法》(以下简称《公司法》)进一步健全、完善了监事会制度,规定了“监事可以列席董事会会议,并对董事会决议事项提出质询或者建议”、“对董事、高级管理人员执行公司职务的行为进行监督,对违反法律、行政法规、公司章程或者股东会决议的董事、高级管理人员提出罢免的建议” 、“发现公司经营情况异常,可以进行调查,必要时,可以聘请会计师事务所等协助工作,费用由公司承担” 、“对董事、高级管理人员提起诉讼”等,赋予了监事会更大的权力,保障监事会行使权利[3]。然而,国外出现了安然、世通、帕玛拉特等公司丑闻,我国则有蓝田股份、银广夏等上市公司严重违法事件,违规案件更是屡见不鲜。监事会形同虚设,权利弱化,监事会的实际作用与立法的期望效用相去甚远[4-14]。

已有关于监事会治理机能发挥的影响因素研究文献,大都基于“企业内部治理失效并不一定就是内部治理制度本身缺陷造成的”观点和认识[15],监事会监督不力,制衡机制没有充分发挥作用,“并不是监事会制度本身造成的,而是监事会制度在执行过程中的问题”[15],“监事会治理水平不高并不是制度本身存在着问题,而是由于运行过程中存在着诸多不足”[5]。基于以上认识,学者们努力探寻监事会治理的影响要因和强化途径。概括起来,影响监事会治理的要因主要包括监事会的权利和责任、监事会的独立性、监事的监督机能和专门知识、监事的地位、监督信息、监督动力、经济体制转型、股权结构以及政府影响等[5-6,16-19]。强化途径主要包括加强监事会的独立性,在监事会中引入外部监事[20];赋予监事会必要的权限,提高监事判定上的法律权限[16-17];严格监事会成员的条件,提高监事的准入门槛[15];改进监事会成员的知识结构,增加监事会成员的独立性[16,21];改善监事会结构,明确职工代表比例,提高职工监事的地位[15,22];捋顺监事会制度与独立董事制度的关系[22],协调监事会与独立董事的关系[23];优化股权结构,形成前几位股东相互制衡的股权结构[18-19];弱化政府对公司治理的参与,拓展监事会监督信息的来源渠道[17],等等。

那么,为什么监事会仍监督不力?独立监事制度的引入,为什么与独立董事制度的引入相似,基本上没有发挥作用呢?笔者认为,我国监事会制度的假设前提是:并行制的二元公司治理模式适合我国,但该前提并没有得到充分的论证。本文试图通过逻辑分析和数理模型分析,论证该假设忽视了文化传统因素,进而指出应该进一步从文化根源上寻找监事会失效的原因,提出改造我国的监事会制度的建议。

二、基于文化视角的中国公司监事会治理分析

(一)基于文化视角的中国公司监事会治理逻辑

在某种程度上说,制度是文化的产物。文化传统深深影响公司治理模式,不同的文化传统对应不同的公司治理模式[24]。比如,英美模式与盎格鲁-撒克逊文化相对应,德国模式与日耳曼文化相对应,东南亚模式与儒家文化相对应。西方文化是“法治文化”,“西方治理方式的特征是建立在契约关系基础上,是法理治理。人与人之间的关系是一种理性计较的契约关系”[25]。传统的中国文化是“礼乐文化”,“传统中国治理方式的特征是建立在伦常道德基础上的伦理治理”,“以伦常道德为核心的伦理治理,虽然有治理成本低、便于操作等优点,但却缺乏法理治理的刚性和约束力。为了避免治理中的失误,传统的中国式治理采用了以血缘、乡谊为纽带的家族控制和高度集权的集中型管理”[25]。费孝通的“差序格局”理论认为,在一个差序格局的社会中,无数私人关系结成网络,这个网络就像一张蜘蛛网,自己成为这个网络的中心。我们社会中最重要的亲属关系就是这种丢石头形成同心圆波纹的性质。这波纹一圈一圈逐渐往外推,愈推愈远,愈推愈薄[26]。“传统的中国式治理正是按照‘差序格局’的关系来构造治理组织的”[25]。改革开放以后,虽然我国经济组织的治理理念、治理组织和治理方法在具体形式上有所变化,但其内涵并没有发生根本改变[25]。因此,中国的文化传统与美、德等西方国家存在重大的差异,中国的传统文化具有明显的“官本位”,强调等级、集权、“唯上”和“家长制”,缺乏法律传统和法治精神。

监事会作为监督机构,遵循“权威性——独立性——积极性”的路线,监事会具有权威性,才能保证高度的独立性;具有高度的独立性,才能有高度的积极性,唯有如此,才能保证监督效率,真正发挥监督机构的职能和作用,保证公司的稳健经营和股东利益。“地位、职权和素质是构成法律监督主体权威的三个基本要求”[27]。在我国的公司治理模式中,监事会与董事会是平行机构,监事会的地位与董事会的地位平等,在讲究等级、“家长制”、缺乏法治传统和法治精神的中国,由于地位的平等,即便赋予更多的职权,具备应有的素质,监督主体的权威也会大打折扣,其权威性得不到保证,监督作用难以发挥。实践中,由于监事会的人员选派、薪酬待遇、工作条件等都是由董事会控制,与董事会相比,监事会往往处于弱势地位,监事会制度形同虚设也就不足为奇。因此,从文化角度来看,并行制的公司治理模式并不适应于中国的文化传统,应当采取双层制的公司治理模式,监事会的地位高于董事会,这样更适应中国的文化传统。

(二)基于文化视角的双层制监事会治理数理模型分析

借鉴刘银国提出的模型[21],本文构建监事与董事、经理的博弈模型,对双层制监事会制度的公司治理意义进行数理模型分析。

已有文献研究指出,在完全信息条件下,监事与董事、经理进行博弈的结果是,监事的占优策略是不监督,董事、经理的占优策略是违规,最终公司利益没有得到维护,监事会制度没有发挥作用[21]。从现实情况来看,由于监督的隐蔽性、独立性以及经营管理的专业性、复杂性和不确定性,监事与董事、经理都只知道自己的行为特征,并不完全掌握对方的行动策略和概率,因此,监事与董事、经理的博弈更符合不完全信息博弈。

在双层制的公司治理模式中,监事会的地位高于董事会,因而监事不受制于董事、经理,监事的效用取决于自己的工作努力。

基于上述理由,本文作出如下假设:

(1)监事与董事、经理都只知道自己的行为特征,并不完全掌握对方的行动策略和概率,双方都处于信息不完全状态,双方的行动都具有不确定性。

(2)监事的监督权力为k1,董事、经理的管理权力为k2。监事的监督收益与监事的监督权力成正比,董事、经理的违规收益与管理权力成正比。监事的监督权力与董事、经理的管理权力在某种程度上存在此消彼长的关系。为便于计算分析,假定k1×k2=1,将k1简化成k,k2=1/k。

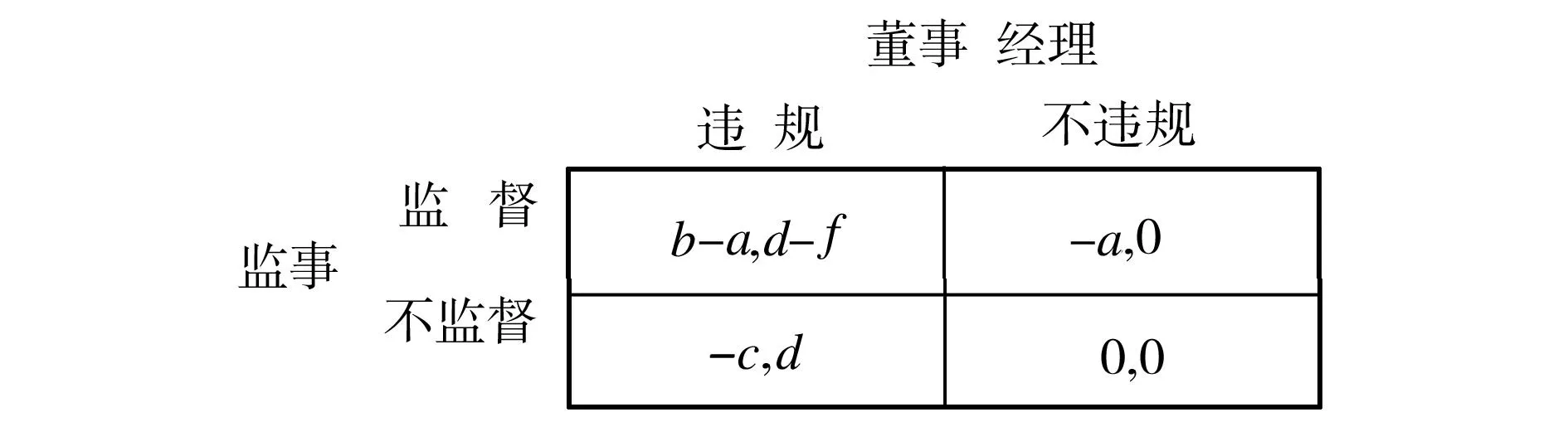

(3)监事行使监督职权,得到监督激励为b(b>0),监督费用为a(a>0),其效用为b-a;监事不行使监督职权,将可能被免职、承担民事诉讼赔偿等不利后果,其效用为-c(c>0)。

(4)董事、经理违规,其所获得的收益为d(d>0)。董事、经理违规但不被发现的效用为d;董事、经理违规被发现而受到的处罚为f(f>0),则董事、经理违规但被发现的效用为d-f。

(5)监事监督的概率为θ,不监督的概率为(1-θ),0≤θ≤1;董事、经理违规的概率为p,不违规的概率为(1-p),0≤p≤1。

我们可以得到如下的得益矩阵。

图1 监事与董事、经理的博弈

我们可以进行如下混合策略纳什均衡分析:

(1)设定董事、经理违规的概率为p,监事选择不监督(θ=0)和监督(θ=1)的期望收益分别是:

(1-p)=-cpk

令u(1,p)=u(0,p)

得

(1)

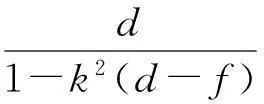

(2) 设定监事监督的概率为θ,董事、经理选择不违规(p=0)和违规(p=1)的期望收益分别是:

令u(1,θ)=u(0,θ)

得

(2)

由此可得,在不完全信息状况下,监事、董事和经理的混合策略纳什均衡是:

根据式(1)、式(2)进行如下讨论:

(1)假设k变化,其他不变。从式(1)可以得出,当k增大,p*减小;从式(2)可以得出,当k增大,θ*也增大。由此可知,当k增大,θ*增大的同时p*变小;综合分析式(1)和式(2),k的变化引起p、θ同时发生变化,最终达到均衡状态(k*,p*,θ*)。可见,监事会的监督权力发生变化,会引起监事监督概率和董事、经理违规概率相应发生变化,监事会的监督权力增大,监事监督增加,而董事、经理违规减少。因此,提高监事会的地位,树立监事会的监督权威,赋予监事会更大的监督权力,打造“强势监事” ,有利于增强监事会治理效应。当监事过度监督时,θ>θ*,从式(2)可以得出,k

(3)假设b变化,其他不变。从式(1)可以看出,b增大时,p*变小,表明监事获得的监督激励越多,监事越积极监督,监督作用发挥更充分,董事、经理违规受查处的可能性更大,董事、经理违规受到抑制,违规频次减少。因此,增强监事激励,有利于提高监事的监督积极性。

(4)假设c变化,其他不变。从式(1)可知,c变大时,p*变小,表明监事不履行监督职能受到的处罚越多,监事越不敢怠于履行监督职责,监事忠实、勤勉履行监督义务,能抑制董事、经理的违规冲动,降低董事、经理的违规频次。因此,建立强有力的监事约束,有利于促进监事积极履行监督职责。

(5)假设d变化,其他不变。从式(2)可得,d与θ*呈正向关系。董事、经理因违规所获得的收益d越大,θ*越高,说明更需要加大监督力度;反之,董事、经理因违规所获得的收益d减少,董事、经理违规的内在激励降低,董事、经理违规的动力不足、频次减少,监事监督相应减弱。假如“强势监事”触发道德风险,监事与董事、经理合谋,董事、经理的违规收益得到庇护,监事会监督不足可能带来公司的低效率。

(6)假设f变化,其他不变。从式(2)可得,f与θ*呈反向关系。董事、经理因违规而受到的处罚f越高,θ*越低,说明加大违规处罚力度,增加违规成本,可以减小监督力度,节约监督资源。假如“强势监事”成为“花瓶监事”、“人情监事”,董事、经理违规处罚不足甚至根本没有受到处罚,“强势监事”与“弱势监事”并无区别。

通过上述分析可以得出,与并行制的公司治理模式相比,在双层制的公司治理模式中,监事会的权威性增强,地位提高,监事会监督权力k值增大,监事会能更好地履行监督职能;保障足够的监督费用a,保证监事会工作经费独立,有利于监事会行使监督权;增强监事的监督激励d,加大监事的失职处罚f,能激发监事积极监督,减少道德风险,促进监事会发挥监督作用;加大董事、经理的违规处罚力度f,降低董事、经理违规收益d,可以替代监督机制或者与监督机制形成互补。

三、研究结论与政策建议

从文化视角分析可以得出,我国现行的并行制公司治理模式与我国的文化传统并不相适应,必须对我国的监事会制度加以改造,切实解决监事会的权威性、独立性和积极性问题。

(一)采用双层制的公司治理模式,提高监事会的地位

与并行制的公司治理模式相比,在双层制的公司治理模式中,监事会地位要高于董事会,无疑增大了监事会的监督权力,有利于增强监事会的监督效应。因此,我国应当借鉴德国公司治理的模式、经验和做法,改变目前我国公司监事会的地位,构建与中国传统文化相适合的中国公司监事会治理新模式,赋予监事会强势的地位,强大的监督力,将监事会置于股东大会之下、董事会之上,监事会直接向股东大会负责,真正成为代表股东利益的“常勤监督者”。

(二)监事激励与监事约束相结合

一方面,给予监事适度的激励,比如,实施薪酬激励,适当提高监事的薪酬,缩小监事与董事、经理的薪酬差距;实施股权激励,允许监事持股,增加监事的持股数量,提高监事的持股比例,将监事列入股票期权激励对象,享受与董事、经理和公司核心骨干同等的股票期权。另一方面,必须约束监事履职行为,建立监事监督问责机制,加大监事权力追责力度,严格处罚监事滥用权力、渎职行为,依法追究监事违法责任。

(三)保障监事会的运行条件

新修订的《公司法》虽然规定了监事会工作的条件,但不够明晰,应当进一步细化,以便于规范操作。应当保障监事会有独立的工作经费,公司应当提供足够的监事会工作经费,监事会提出年度工作经费预算,提交股东大会批准,监事会主席负责审批监事会工作具体开支。监事的薪酬由股东大会决定,不再由董事会提议和决定。员工监事的劳动保护应当得到保障,必须制定具体规则以明确员工监事任职期满后的岗位安排和待遇等,以免受到董事会的制约,遭受董事、经理的报复。

(四)加大对董事、经理违规的处罚力度

目前,我国的经理人市场仍不成熟,通过市场竞争和市场规范显然难以制约董事、经理的违规行为,因此,应当发挥违规处罚的监督替代作用,加大董事、经理违规的处罚力度。董事、经理违规所得,除全部没收、追缴外,还应当处以违规所得的倍数罚款;董事、经理因违规而获得的期权、奖励计划应当取消,因此而获得的期权收益、奖励应当没收;董事、经理严重违规,构成刑事犯罪,应当追究刑事责任;国有企业董事、经理违规,可以实行“一票否决”制,免除其职务,并不再具有国有企业董事、经理的任职资格。

参考文献

[1]郑志刚.公司治理机制理论研究文献综述[J].南开经济研究,2004(5):26-33.

[2]李宝永,董奕.基于公司治理理论的监控机制研究文献综述[J].科技情报开发与经济,2008(9):85-87.

[3]中华人民共和国公司法[EB/OL].[2016-03-02].http://baike.baidu.com/link?url=1-0V250A5U7Pn1xynSHyNOclX4g0sbiqZKmVA5dDqs2hAEoWyJp3o2QYNadP101G-rGsKH3JGTSrZanRaaXHaa.

[4]袁萍,刘士余,高峰.关于中国上市公司董事会、监事会与公司业绩的研究[J].金融研究,2006(6):23-32.

[5]刘立国,杜莹.公司治理与会计信息质量关系的实证研究[J].会计研究,2003(2):28-36.

[6]李维安,郝臣.中国上市公司监事会治理评价实证研究[J].上海财经大学学报,2006(3):78-84.

[7]Dahya Jay,Karbhari Yusuf,Xiao Jason Zesong.The supervisory board in Chinese listed companies:problems,causes,consequences and remedies[J].Asia Pacific Business Review, 2002,9(2):118-137.

[8]于健南,石本仁.基于因子分析的上市家族企业公司治理绩效研究[J].产业经济研究,2008(5):53-60.

[9]高雷,宋顺林.董事会、监事会与代理成本——基于上市公司2002~2005年面板数据的经验证据.经济与管理研究[J],2007(10):18-24.

[10]石大林,路文静.公司治理效率与公司综合绩效间的关系——基于面板数据模型和主成分分析方法[J].山东财政学院学报,2014(3):83-92.

[11]韩葱慧,沈琳.上市公司监事会有效性的研究——基于会计信息质量视角[J].财会通讯,2010(2下):91-94.

[12]孙敬水,孙金秀.我国上市公司监事会与公司绩效的实证检验[J].统计与决策,2005(2):64-65.

[13]石水平,林斌.上市公司监事会特征及其经营绩效实证分析[J].贵州财经学院学报,2007(4):73-76.

[14]司茹.上市公司监事会财务监督效率的实证分析[J].中华女子学院学报,2007(3):90-92.

[15]朱明秀.完善我国公司治理结构的理性选择——规范监事会制度[J].经济与管理,2004(6):71-73.

[16]Dahya Jay,Karbhari Yusuf,XiaoJason Zesong,et.al.The usefulness of the supervisory board report in China[J].Corporate Governance:An International Review, 2003,11(4):308-321.

[17]Xiao Jason Zezhong,Dahya Jay,Zhijun Lin.A grounded theory exposition of the role of the supervisory board in China[J].British Journal of Management, 2004,15(1) :39-55.

[18]李维安,王世权.中国上市公司监事会治理绩效评价与实证研究[J].南开管理评论,2005(1):4-9.

[19]李维安,王守志,王世权.大股东股权竞争与监事会治理——基于中国上市公司的实证分析[J].经济社会体制比较,2006(3):61-66.

[20]Simon Peck,Winfried Ruigrok.Hiding behind the flag?Prospeccts for change in German corporate governance[J].European Management Journal, 2000,18(4):420-430.

[21]刘银国.基于博弈分析的上市公司监事会研究[J].管理世界,2004(6):144-146.

[22]李开甫.简论我国公司监事会制度的不足与完善[J].法学评论,2005(2):123-127.

[23]刘怡君.借鉴外国立法完善我国公司监事会制度[J].法制与社会,2008(8中):52-53.

[24]王怀林,冯登艳.我国上市公司治理结构问题的文化解释[J].管理世界,2006(7):151-152.

[25]章迪诚.传统中国式治理的几个特点[J].管理学报,2006(3):258-261.

[26]费孝通.乡土中国[M].北京:三联书店,1985:69.

[27]钟海让.法律监督论[M].北京:法律出版社,1993:327.

[责任编辑彭国庆]

中图分类号:F276.6

文献标志码:A

文章编号:1009-3699(2016)02-0206-05

作者简介:朱信贵,华南理工大学工商管理学院博士生,广东财经大学经济贸易学院副教授,国民经济研究中心副研究员,主要从事公司治理、产业经济研究.

收稿日期:2016-03-08