基于委托代理理论的高校内审风险及防范策略研究

2016-05-30陈红喜邱梦欣崔益虎

陈红喜 邱梦欣 崔益虎

摘 要:高校内部审计机构的有效运作不仅关系到高校资产绩效,更关系到高级技术人才的培养和我国科技软实力的提升。为了提高高校内部审计机构的运作效率,从经济学“委托代理问题”出发,分析高校内部审计过程中的政府、高校领导、内部审计机构三方的委托代理关系,并从委托代理双方利益的不一致方面找出高校内部审计风险存在原因,针对性地从委托人角度提出风险防范的策略。

关键词:高校;内部审计;委托代理理论;风险防范

中图分类号:G647 文献标志码:A 文章编号:1673-291X(2016)10-0118-03

引言

全球化的进程和市场化的要求都将人才的培养问题推向一个不可逆转的高度,而高端创新人才的缺少使得我国的快速发展陷入瓶颈。而无论是高端人才,抑或是创新人才及优秀尖端的专业人才的培养,均离不开高等教育。《国家中长期教育改革和发展规划纲要(2010—2020年)》中又一次提出了要加大对高校的资金投入。如何确保资金利用的合法性和有效性,如何充分发挥高校内审机构的监督核查作用,以使倾注着人民期望的教育经费的投入得到有效使用,成为高校经费管理的当务之急。

目前,高校收入来源趋向多元化,除了国家逐年增加的教育经费投入,还有学生的学费和来自于校办工厂的利润。高校收益结构变得错综复杂,这令高校内部经费管理和监督更加棘手,并对高校审计师、内部审计制度提出了更高的要求。基于对审计问题的敏感预见性,不少学者认为贯彻落实国家法规政策、高校发展必然要求做好领导经济责任审计,然而当前高校内审现状却是财务管理会计的核算基础薄弱、内部审计机构和人员的独立性差、审计人员素质不足、内部审计工作单一化,相关人员对内部审计认识不足,内部审计机构不健全,审计工作滞后,以及缺乏审计评价标准,审计的作用难以发挥。

究其原因,审计人员责任及风险意识不足、领导重视的缺乏、审计对象复杂且隐蔽、内部审计环境的局限、内审管理不规范、内控制度不完善以及受托经济责任关系的模糊界定致使高校内审风险难以防范。

高校内部审计层次有其复杂性,人员素质的提高以及高校内审观念转变需要一定的时间,因而对于高校内审风险防范过程的进行、高校内审的转型是一个循序渐进的过程,不能急于求成。

这些关于高校内部审计制度的研究大多是总结工作经验后提出的,有较强的借鉴意义。本文将侧重于从经济学的委托代理理论出发,寻找高校内部审计中风险产生的根源和防范风险的对策。

一、概念界定与理论基础

(一)高校内审概念界定

大学、专门学院和高等专科学校统称高校。内部审计是企事业单位内部相对独立的专职审计机构、人员,对本单位各部门及其下属单位的财务收支和经营管理活动实施的审计。

高校内部审计即是由校内专职审计人员,针对其内部的财务、校办产业、干部经济责任、基建修缮制度、内部控制制度等进行的审计活动。该审计活动直接服务于高校,监控并确认学校的资金是否得到合法、有效利用。高校内部审计侧重于对校内各项经济活动是否合规合法,其间是否有贪污浪费行为,各类资源是否得到了合理、高效、可持续利用的审计。

(二)理论依据——委托代理理论

委托人委托或者聘用代理人处理与自己相关的一些事务,在代理人处理相关事务过程中,委托人与代理人的利益往往不能够达到完全的一致,如何确保代理人能够完全按照委托人的要求行事,这就是经济学中的“委托—代理问题”。

委托人由于时间、精力以及知识面的原因,对代理人的处理事务情况难以全面地监督和把握。代理人的偷懒或者虚报隐瞒相关事务的真实状况,就会损害委托人的利益,这与委托代理行为的初衷是相违背的。解决这一问题的根本办法在于将委托人与代理人的利益紧密地联系在一起:委托人将自己的利益“植入”代理人的利益之中,代理人为自己的利益行动的同时维护着委托人的利益,最终达成双赢的结果。

通过高校内部审计的定义可知,政府委托高校领导管理校内事务,高校领导任用审计处负责内部审计事务,由此政府为第一委托人,校长为第二委托人和第一代理人,审计处为第二代理人。

二、高校内部审计

高校属于公共事业单位,政府是其最大的股东,其“生产”的优质学生、科研成果等“产品”为这一公共事业单位“收益”,以培育人才质量以及其所培养的人才所做出的社会的贡献作为衡量“收益”大小的标准。对于政府(委托人)的投入,高校领导和内审机构(代理人)的任务是保证资金得到有效、合法利用。

(一)委托代理问题下的高校内部审计

政府委托高校领导人“经营”高校事务,但是高校领导人的时间、精力和知识面有限:一方面,高校领导人所处理的高校事务多而繁杂,不论是在时间还是精力方面都不允许其在高校事务中面面俱到;另一方面,高校的领导人虽然已经是高校这个复杂综合的特殊机构的领导者,具备比较综合的能力,但是难免对于审计方面专项知识技能以及相关工程项目的涉猎有限,不得不任用审计处分担审计事务。

政府(第一委托人)任命學校领导(第一代理人)主持学校事务,审计处(第二代理人)对学校领导(第二委托人)负责。

通过对南京部分高校的内部审计机构设置调查(如表所示),可知当前高校内审的审计处在校长的领导下进行审计事务,有着一定的权威性和独立性。这有利于高校内部审计机构对政府更直接地负责,减少第一代理人(高校领导)对审计结果真实性的不利影响。但是学校领导人利益与学校经营效益,即第一代理人的个人利益和第一委托人所要求的社会效益并不完全一致,审计活动仍然无法完全独立地进行。

(二)高校内部审计风险产生的原因

政府要求的社会效益、高校的收益、高校领导和审计处人员的个人利益,难以协调的多方利益为高校内部审计带来了风险。本文将从委托人、代理人——高校领导和高校内审机构两方面入手,具体分析主客观方面的原因。

1.客观方面造成高校内审风险的原因主要有审计体制问题和关系网问题。我国主要有三种高校内部审计模式:一是对纪委负责的高校审计,将内审与监察部门合并,由纪委书记管理内审工作;二是对校长负责的高校审计,由校长直接领导,内审机构独立设置;三是AB 角模式。校长(A 角)主管审计工作,纪委书记(B 角)协管。在这种模式下,审计处相对独立,在业务上向校长报告工作,在组织、人事上对纪委书记负责。

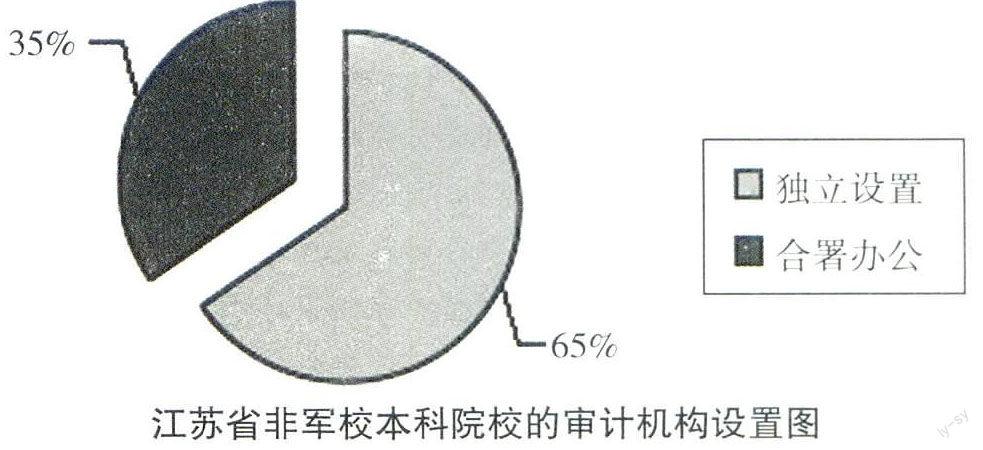

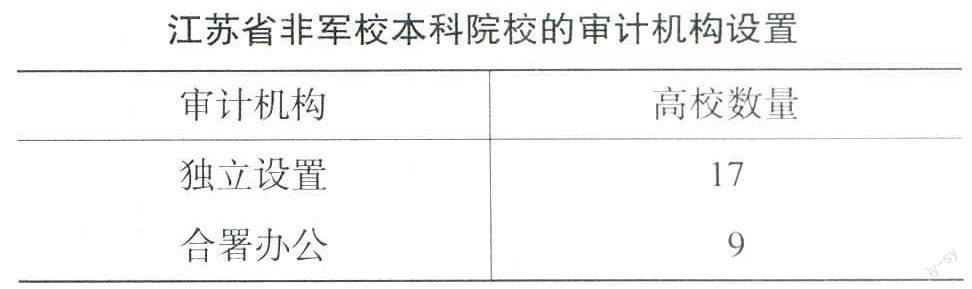

在以上三种模式中,第一种纪委书记负责的高校审计模式下,高校内审机构设置为合署办公形式;第二种模式和第三种模式下高校内审机构独立设置。本文对江苏省非军校本科院校内部审计机构模式进行了实际考察,设置独立和合署办公审计机构的高校数量具体情况(如下表所示),独立和合署办公审计机构在所有江苏省非军校本科院校中所占比例在下图中体现。如图表数据所示,在江苏省26所非军校本科院校的审计机构设置中,独立设置审计机构的有17所,占65%,设置合署办公的内审机构的高校有9所,占35%。

然而,不论是独立设置审计机构的高校还是合署办公审计的高校,其审计部门均设置于学校内部,与学校其他部门人员有着千丝万缕的联系。审计人员生活在高校这个关系网密集的小社会中,其工作难免会受到一定的影响。且高校有自己的利益,内部审计的进行以高校利益为转移,高校内审的公正性客观性不能保证。高校内审机构虽然独立设置,但是在资源利用方面依赖学校,容易被校领导和本校利益影响。

2.主观方面,高校内审部门、高校领导,作为代理人,其各方面素质的高低直接影响着高校内审的质量。高校存在着最终由审计处来代理高校审计事务,而校长、纪委书记作为第一委托人和第二代理人,对审计报表起着监督核查工作。审计处人员的自觉守法、遵守职业道德和专业准则、审计能力、谨慎态度和高校领导对审计的检查能力就成为了内审达到效果的至关重要的因素。首先,高校内审部门审计师的能力和道德素质是高校内审风险产生的主观原因之一。因而委托人对于代理人的聘用应当从专业能力和道德能力两方面来考察,有能力有道德的代理人有利于确保委托人利益的实现。其次,高校领导人作为第二委托人和第一代理人,其能力和道德水平对高校内审风险有着重要影响。作为委托人,高校领导对政府负责,监督着校内审计活动,其个人对审计的监督、提取信息的能力直接决定着审计质量。

(三)高校内审的风险防范

委托人的利益在于经营的质量,代理人与委托人利益的不一致会造成委托人利益损失,资源、收益流失或者被浪费。解决问题的根本在于将委托人的利益“植入”代理人利益之中。为维护第一委托人(政府)的利益,一方面应提高第一代理人(高校领导)的道德素质和相关能力水平,另一方面适当地直接参与对最终代理(高校内审机构)的监督;同时,第二委托人在聘用第二代理人时,应着重考察代理人的道德水平、能力水平和工作态度,并重视培养其代理人综合能力和谨慎习惯。由于代理人是主动追求利益的主体,在风险防范方面本文默认代理人只要遵从合同要求,而且之前学者的研究多为针对高校内审提出具体的机制设置,即委托代理方利益一致的若干制度保证,所以本文仅针对性地考虑委托人为了保证自身利益的风险防范办法。

1.政府(第一委托人)风险防范办法。政府应对所聘用高校领导的道德进行考察。政府任用高校领导来管理高校事务,其聘用的条件和要求有很多,但是最重要的应当是高校领导的道德素质。为保证其内容的实现,政府应当建立相应的奖惩制度,鼓励高校领导对高校内审的重视。政府对高校内部审计机构应适当地予以监督。政府虽然直接委托的是高校领导,审计处是政府的代理人(高校领导)委托来进行高校内部审计活动的机构,但政府相关部门,如审计局等可以适当地保持与高校内审机构的联系,这样可以在一定程度上剔规避中间代理人由于精力、能力和道德因素造成的审计风险。

2.高校领导(第二委托人)风险防范办法。由于高校事务的综合性、复杂性,高校内审活动对审计人员的综合素质有较高的要求。高校领导应对审计机构人员的业务素质水平进行培养和考核。高校内部审计的特点要求审计人员具有很高的综合素质,因而,在聘用的基础条件——道德水平和基本业务素质均达到后,仍然不一定能够胜任高校内审事务,这就要求高校领导为审计人员的业务素质提高创造条件。

结语

本文从“委托人”的角度得到風险防范的办法:提高高校领导的道德素质和相关能力水平,政府适当地直接参与对高校内审机构的监督。同时,高校领导在聘用高校内审人员时,应着重考察代理人的道德水平、能力水平和工作态度,并应重视培养其代理人综合能力和谨慎习惯。

十八大报告中强调增强文化整体实力和竞争力,使社会主义文化强国基础更加坚实,这就要求我国高校资金有效合法利用,充分利用资源增强高校实力离不开高校内部审计在其中所起到的重要作用。将“委托代理关系”应用于高校内部审计中,从“委托人”的角度研究高校内部审计的风险与相应的防范办法一定程度上开拓了对于高校内部审计问题的研究思路,同时该问题的相关研究有待于在实践中进行完善。

参考文献:

[1] 戴楚怡.风险导向审计在高校内审应用中的探索[J].会计之友,2011,(9):112-113.

[2] 宋海红.透析高校内部经济责任审计[J].经济师,2004,(7):208-209.

[3] 谭红静.高校内部审计风险及管理机制探析[J].重庆三峡学院学报,2008,(5):116-118.

[4] 唐群.对高校内部审计的思考[J].企业经济,2010,(4):161-163.

[5] 刘中伟.浅谈内部审计存在的问题及措施[J].中国科技信息,2005,(24):152-153.

[6] 史伟民.如何加强高校内部经济责任审计[J].北方经贸,2008,(8):80-81.

[7] 陈晓芳.风险导向的高校内部审计整合框架[J].会计之友,2006,(2):48-49.

[8] 杨清香.审计学[M].武汉:华中科技大学出版社,2010:5-12.

[9] 于静霞,王兆伟.对高校内部审计转型的再思考[J].教育与职业,2011,(30):40-41.

[10] 高鸿业.西方经济学(微观部分)[M].北京:中国人民大学出版社,2007:405-409.

[11] 王秋华.高校内部审计运行绩效研究[D].厦门:厦门大学硕士学位论文,2005.

[责任编辑 吴明宇]