企业研发投入与产品市场竞争的关系研究

2016-05-30沈建叶

沈建叶

摘要:文章以2008~2014年中国制造业上市公司为样本,检验产品市场竞争与企业研发投入的关系。研究结果发现两者之间呈倒U型关系,由于私有企业与国有企业在企业目标、政策优惠、资源取得和业务方面存在较大差异,所以私有企业有更强的动力增加研发投入。这种效应主要发生在金融发展水平较高的地区,在金融发展水平较低的地区并不显著。

关键词:金融发展;产品市场竞争;研发投入;制造业上市公司

一、引言

创新是企业获得核心竞争能力的源泉,研究与开发(R&D)作为创新的基础,其投入是衡量企业创新能力和技术实力的重要指标。本文主要探讨两个问题。第一,私有企业与国有企业在面临商品竞争时,是否会加大研发投入?据预测会加大。国有企业因享有国家给予的政策性优惠和特权,在面临商品竞争时,不会太过加强研发投入来提升竞争性。而私有企业由于规模较小,垄断优势较差的特点,更易受到商品竞争的影响,从而加大研发投入来提高竞争力。第二,如果私有企业比国有企业面临商品竞争时,会加大企业研发力度,那么这种效应在金融发展水平较高的地区是否更显著?预期更为显著。研究表明,金融发展水平较高的地区具有较多的资金来源,创新资源和政策优惠。而在金融水平较低的地区,即使面临较大的商品竞争,由于缺乏创新资源,私有企业会更倾向于采取保守策略。另外,随着该地区金融发展水平的提高,私有企业与国有企业在获得R&D补贴和银行信用方面的差距也会逐渐缩小;反之,则相反。

二、文献综述与理论分析

国内外的学者对企业R&D行为及其影响因素的观测与实证的研究一直是焦点。早期的文献主要认为其间具有线性关系,即竞争对企业研发有正向或者负向的作用。其中,Horowitz(1962)、Hamberg(1964)、 Mansfield(1968)、 Kraft(1989)、Crepon(1998)、 Blundell等(1995) 发现两者存在反向关系;Geroski(1990)、Nickell(1996)、Mukhopadhyay(1985) 发现两者为正向关系。后来,由于多变量的控制与更细致研究方法的出现,将企业所在的地区、行业、已有的专利数目等多个问题都加以考虑,采用了解释变量和引入虚拟变量的方法,并考虑了两者内生性的问题。得到了商品市场的竞争与企业的研发为非线性关系的结论,即正U型关系与倒U型关系。其中,Scott(1984)、Levin等(1985)、樊琦等(2011)发现商品市场竞争对企业研发投入呈倒U型关系;平新艺等则发现商品市场竞争对企业研发投入呈正U型关系。本文认为,各学者之所以得到不同的结论,是因为选取了不同的数据指标作为研究对象,对于创新来说,数据的差异会导致衡量变量的偏差,最终得到不同的结论。

由于商品市场的重要地位,企业的战略决策者根据其竞争程度制定不同的策略,其中R&D投入作为提高商品竞争力的主要方法,在决策中处于重要位置。在产品市场竞争不太剧烈的时候,企业会加大R&D投入,借此来提升企业的竞争力;在产品市场竞争剧烈时,企业便不太倾向增加研发投入。其一,剧烈的竞争使企业不能出售其全部库存商品,其二,企业的研发投入在当期不能马上得到产出,反而会形成负担。

因此,提出第1个假设。

假设1:在其他条件相同的情况下,产品市场竞争与企业研发投入之间呈倒U型关系。

中国因为属于混合经济系统,国有企业和私有企业都扮演着重要的角色。由于私有企业和国有企业间存在较大差异,导致在面临相同商品市场竞争时,私有企业会更加多的进行R&D的投入。说明如下:

第一,从企业目标来说。国有企业具有服务社会的性质,企业目标是使公民福利最大化。而私有企业的目标为追求利润最大化。不同的企业目标导致在面临商品市场竞争时,私有企业会为了追求利润而积极的加大企业研发投入。

第二,从止损措施来说。私有企业在面临商品市场竞争时,如果不采取任何措施,最终只会导致破产。而当国有企业面临亏损时,由于其长期确立的品牌和树立的信誉,政府会确保其不会倒闭。因此私有企业更需要加大企业研发的投入,提升商品竞争力。

第三,从业务差异来说。国有企业具有垄断性,只有少数几家企业会对其构成威胁。而私有企业则不同,他们没有固定的订单来生存,在面临商品市场竞争时,若不加大研发投入,市场份额就会被完全剥夺。

因此,提出第2、3个假设。

假设2:私有企业比国有企业面临商品竞争时,会加大企业的研发投入。

假设3:如果私有企业比国有企业在面临商品市场竞争时,会加大企业研发力度,那这种效应在金融发展水平较高的地区更加显著。

三、数据与方法

1. 数据选取

本文选择2008年至2014年沪深A股制造业上市公司进行研究。为保证结果的准确性和客观性,样本中剔除掉被ST 和*ST 的、资产重组过的、未披露R&D投入的及相关数据缺失的公司。衡量各地区创新发展水平的指标来自柳卸林的《中国区域创新能力报告》。企业研发投入数据依据公司年报算出,即研发支出=“支付的其他与经营活动有关的现金”中研发支出+“预提费用”中研发支出(期末-期初)+“长期待摊费用”中研发支出(期初-期末)+“待摊费用”中研发支出(期初-期末)。研发投入和董事创新偏好所需董事年龄、学历、职业和组织结构等数据均来源于巨潮资讯网(CNINF)。其他数据来源于国泰安数据库(CSMAR)。

2. 产品市场竞争的度量

指标一:Lerner指数

lerner=

当这一指标较大时,厂商的垄断度高,市场竞争不剧烈。反之,市场竞争程度激烈。

指标二:赫芬德尔—赫希曼指数(HHI)

HHii=∑i

,其中X=∑X

当市场上企业的数目一定时,赫芬德尔指数越小,市场上相同规模的企业越多,产品市场竞争越激烈。

指标三:1-市场集中度

1-市场集中度等于前十大企业销售收入占整个行业销售收入的比重,传统上把他作为竞争度的指标。

3. 模型与变量定义

为了检验假设1、假设2、假设3,我们构建了以下三个模型,分别用于检验三个假设:

Rdintensity=β1Compjt+β2′Xit+β3′Yit+eit(1)

Rdintensityit=β1Compjt+β2Privateit+β3Compjt×Privateit+β4′Xit+β5′Yit+εit(2)

Rdintensityit=β1Compit+β2Privateit+β3Compjt×Privateit+β4Marketit+β5Marketit×Privateit+β6Marketit×Privateit+β7′Xit+β8′Yit+εit(3)

其中,β0为截距,βk、βk′分别为系数和系数矩阵,εit为残差。

Comp为产品市场竞争程度;Private为私有企业虚拟变量;Market为金融发展虚拟变量;Lnfirmage为企业年龄;Lntotalas为企业规模;Capitalf为资本密集度;Fixedassets为固定资产。

由于我国证券市场还不完善,企业的市场价值受其他因素的影响波动较大,因此本文采用R&D支出除以主营业务收入来衡量企业的研发投入(Rdintensity), X是由企业年龄、规模、资本密集度、固定资产等多个控制变量构成的向量;Y为地区、行业及时间等控制变量构成的向量。另外,模型(2)中,交叉变量Compit×Private是用来说明私有企业比国有企业在面临产品市场竞争时,是否会显著加大研发投入。本文数据是时间跨度小且横截面观测点多的非平衡面板数据,Petersen认为针对此类数据采用常规的面板数据估计会高估系数的显著性水平,也就是低估标准误且标准误差有偏。因此,本文的实证分析都对标准误采取了企业层面的群聚调整。

四、实证结果与分析

1. 描述性统计与相关分析

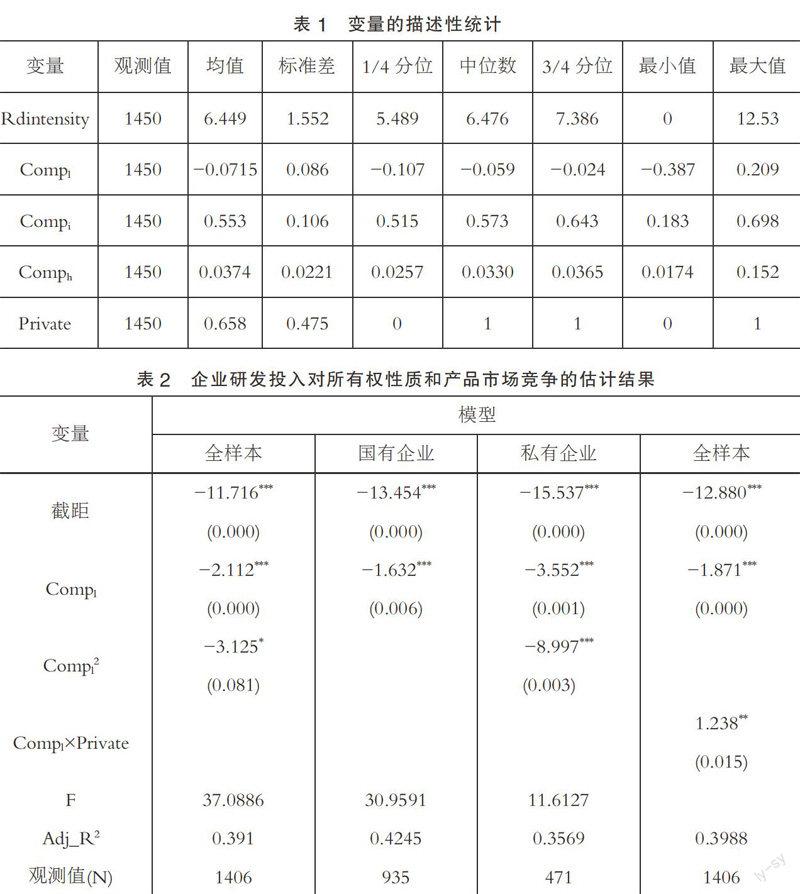

表中可以看出制造业上市公司在研发资金的投入上存在很大差别。由于Compl定义为Lerner指数的相反数,它的值越大意味着产品市场竞争越剧烈,符合推论。Private的均值说明在调查的数据中有65.8%是私有企业。

在主要变量的Pearson相关系数矩阵中,变量Compl与变量Rdintensity在5%的水平上负相关,初步支持了本文的假设1,而且变量Compl与Private在1%的水平上正相关,表明私有企业比国有企业有更强的可能性来提高R&D投入,这为本文的假设2提供了部分支持。变量Market与变量Rdintensity在1%水平上正相关,相关系数为0.115,表明在金融发展水平较高地区的企业更加倾向于增加R&D支出。并且,变量Market与Private在1%水平负相关,表明国有企业更加倾向于在金融发展水平较低的地区发展,而私有企业则更多的选择在金融发展水平较高的地区发展。该结果部分支持了本文的假设3。

2. 所有权性质、产品市场竞争与企业研发投入

表2中各模型都基本在1%水平上面显著,且Adj_R2在0.35至0.42之间,表明模型具有很强的解释能力。Compl2在10%水平上显著负相关,支持了假设1。但当我们进一步分析时,发现Compl在1%的水平上显著负相关,这意味着国有企业的研发投入随着产品市场竞争的加大而减少。对此理解为:国有企业在竞争不太剧烈时加大其研发投入,是为了提高门槛以更好的垄断行业,而当门槛被打破时,国有企业可以依仗其天然优势,不再增加研发投入。本文起初认为国有企业研发资金投入与产品市场竞争之间也是呈现倒U关系,但回归的结果不能证实该假设,Compl二次项回归结果不显著。所以,又尝试了Compl一次项,回归结果显著。Compl2在1%的水平上显著负相关,这表明私有企业研发投入与产品市场竞争之间呈现倒U关系。Compl×Private在5%水平上显著正相关,这表明私有企业与国有企业相比,在面临相同的产品市场竞争程度下,更倾向于增加其研发资金的投入,希望通过这种手段来应对剧烈的产品市场竞争,这与我们的假设2一致。

3. 金融发展、产品市场竞争与企业研发投入

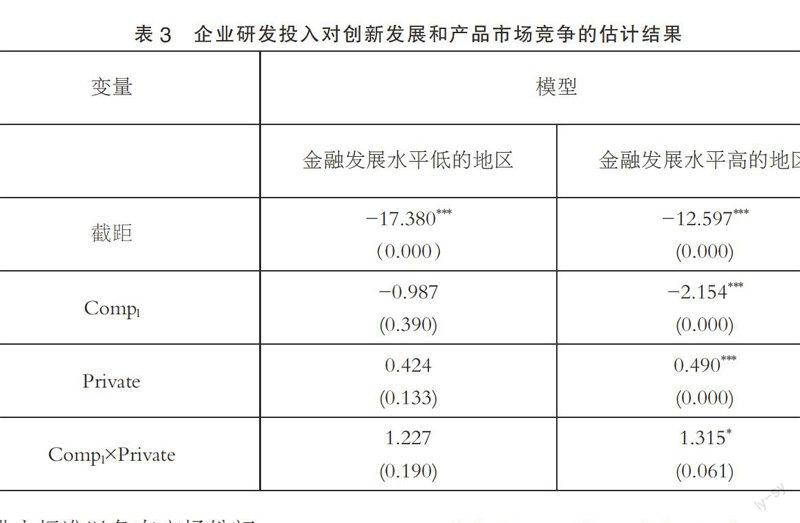

上文中的检验结果表明假设2成立,这里我们进一步假设3。把样本分成金融发展水平低和金融发展水平高两部分,再次进行回归,检验Compl×Private与Rdintensity之间的关系。在金融发展水平低的子样本中,我们发现交叉变量Compl×Private不显著,系数为1.227,表明在金融发展水平低的地区,私有企业相比国有企业并不会加大其研发投入。进一步研究发现Compl不显著,系数为-0.987,这说明在金融发展水平较低的地区产品市场的竞争,不能激发企业研发的投入。并且Private不显著,说明在金融发展水平低的地区,不论是国有企业还是私有企业都不能在竞争的氛围下加大其研发投入。而在金融发展水平高的子样本中,交叉变量Compl×Private在10%水平上显著正相关。这意味着,在创新发展水平较高的地区,私有企业比国有企业更加会增大其研发投入。这一结论,证明了假设3。Compl在1%水平上显著负相关,再次证明在金融发展水平较高的地区,企业会在产品市场竞争不太剧烈的时候加大研发投入,抬高其行业进入标准以争夺市场份额。

五、结论和政策含义

本文以2008~2014年中国制造业上市公司为样本检验产品市场竞争与企业研发投入之间的关系。检验结果表明,企业研发投入与产品市场竞争之间呈现倒U型关系,即在产品市场不太剧烈的时候,企业的研发投入随着产品市场竞争的加剧而增加;在产品市场比较剧烈时,企业的研发投入随着产品市场竞争的上升而减少。由于私有企业与国有企业间存在较大差异,所以在面临相同的产品市场竞争时,私有企业更倾向于增加研发投入。在金融发展水平较高的地区,私有企业能够以较低的成本得到研发所需资金,并获得相应融资优惠;而在金融发展水平较低的地区,即使产品市场竞争剧烈,企业也没有充足的资金来增加其研发投入。本文从企业所有权性质和金融发展的角度拓展和加深了产品市场竞争与企业研发投入之间关系的研究。同时,从创新发展提高私有企业竞争力的视角,为创新体系通过何种具体渠道促进企业发展和经济增长提供了一种可能的解释。

在中国,由于私有企业的数量巨大,对于我国的经济发展起着重要的作用。所以,本文的研究结果具有重要的政策含义,提高我国各地区的金融发展水平,可以使效率更高的私有企业在比较良好的金融环境下,获得各种创新资源。减少国有企业与私有企业之间的各种差异,以便于通过增加R&D投入来提高企业的长期经营业绩。这不仅有利于私有企业更好地应对研发与创新活动,而且有利于创新体系中各种创新资源有效配置和我国经济的长期稳定增长。

参考文献:

[1]Wu J, Tu R. CEO stock option pay and R&D spending:a behavioral agency explanation[J].Journal of Business Research,2007(05).

[2]周艺艺,平新乔.产品市场的竞争与企业研发[J].产业经济评论,2007(01).

[3]聂辉华,谭松涛,王宇锋.创新,企业规模和市场竞争:基于中国企业层面的面板数据分析[J].世界经济,2009(07).

[4]Crepon B, Duguet E, Mairessec J. Research,Innovation And Productivi [Ty: An Econometric Analysis At The Firm Level[J].Economics of Innovation and new Technology,1998(02).

[5]Blundell R,Griffith R, Van Reenen J. Dynamic count data models of technological innovation[J].The Economic Journal,1995.

[6]Nickell S, Nicolitsas D, Dryden N. What makes firms perform well[J].European Economic Review,1997(03).

[7]樊琦,韩民春.我国政府 R&D 投入,市场竞争与自主创新关系研究[J].中国科技论坛,2011(03).

[8]Lee C. Competition favors the prepared firm:FirmsR&D responses to competitive market pressure[J].Research Policy,2009(05).

[9]莫严.私企进入国企投资领域须拆除壁垒[J].粘接,2009(12).

[10]邬帼俊,田志龙,王爱武.国企与私企资金环境的比较——比较两者的融资与税收环境及其对企业经营的影响[J].改革,2000(02).

[11]Petersen,M. A.,Estimating Standard Errors In Finance Panel Data Sets: Comparing Approaches[J].Review Of Financial Studies,2009.