公允价值计量与企业债务融资成本

——来自沪市A股上市公司的经验证据

2016-05-27张淑惠王瑞雯

张淑惠, 王瑞雯

(陕西师范大学 国际商学院,陕西 西安 710062)

公允价值计量与企业债务融资成本

——来自沪市A股上市公司的经验证据

张淑惠, 王瑞雯

(陕西师范大学 国际商学院,陕西 西安 710062)

摘要:采用公允价值计量有利于及时反映企业的真实资产状况及契约各方所面临的不确定性,降低信息不对称程度,从而有效降低银行的债务风险。文章实证检验了我国企业会计准则有选择地引入公允价值计量模式后企业债务融资成本的变化。研究发现,采用公允价值计量的企业所获得的银行债务融资成本更低;公允价值变动额与企业债务融资成本有显著的负向相关关系。研究为分析公允价值会计信息在银行信贷决策中的价值与应用提供了经验证据,同时也证明了在会计准则趋同时引入公允价值是符合我国资本市场客观发展规律的。

关键词:公允价值;债务融资成本; 债务契约

我国《企业会计准则(2006)》引入公允价值至今已八年有余。来自中国资本市场的实践证明,适度地引入公允价值,增加了会计信息的相关性,进而提高了资本市场的资源配置效率。不仅如此,公允价值计量对企业也产生了积极的影响。从企业债务融资的角度来看,随着银行信贷资金配置效率不断优化,银行会更加注重拟贷款客户的各类信息的搜集与处理*方军雄:《所有制、制度环境与信贷资金配置》,《经济研究》2007年第12期,第 82-92页。*陈汉文、周中胜:《内部控制质量与企业债务融资成本》,《南开管理评论》2014年第3期,第103-111页。,公允价值计量模式使会计信息可以及时地反映企业的真实资产状况及契约各方所面临的不确定性,降低信息不对称程度,从而有效地降低银行的债务风险,最终降低企业的债务融资成本。本文拟以沪市A股上市公司为样本,研究采用公允价值计量与企业债务融资成本的关系,并进一步探讨实证结果的政策含义。

一、 文献分析与研究假设

1.文献回顾

尽管公允价值计量模式一经产生便备受争议,甚至曾一度成为最近一次全球金融危机的“替罪羊”。但是,来自国内外的实证研究证明,对金融工具采用公允价值计量提高了会计信息的相关性*Venkatachalam,M.,“Value-relevance of Banks’ Derivatives Disclosures”,Journal of Accounting and Economics,vol,22,No.1,1996,p.327-355.*Barth, M. E., Beaver, W.H., Landsman, W. R.,“The Relevance of The Value Relevance Literature for Financial Accounting Standard Setting: Another View”,Journal of Accounting and Economics,vol.31,No.1,2001,p.77-104.*Landsman, W.,“Fair Value Accounting for Financial Instruments: Some Implications for Bank Regulation”,Bank for International Settlements,2006,p.209.*Danbolt, J., Rees, W.,“Market-to-market accountings and valuation: evidence from UK real estate and investment companies”, Working Paper, University of Glasgow, Scotland, 2007.*Hitz, Joerg-Markus,“The Decision Usefulness of Fair Value Accounting-A Theoretical Perspective”,European Accounting Review,vol.16,No.2,2007,p.323-362.;另一方面,研究者们也发现财务报告的使用者通常也期望通过公允价值计量的实施减少信息不对称来提高财务报告质量,减少系统性波动*Lambert, R. A., Leuz, C.,“Verrecchia R E.Information Asymmetry,Information Precision,and The Cost of Capital”, Review of Finance,vol,16,No.1,2012,p.1-29.。以我国上市公司为样本的实证研究也证明,在会计准则有选择地引入公允价值计量模式后,会计信息的价值相关性得到了明显提高*吴水澎、徐莉莎:《新会计准则实施的效果——从价值相关性的角度》,《经济与管理研究》2008年第6期,第61-66页。*王建新:《基于新会计准则的会计信息价值相关性分析》,《上海立信会计学院学报》2010年第3期,第11-23页。*姚佳:《后金融危机时代我国公允价值的价值相关性研究》,《国际商务财会》2011年第2期,第15-19页。*张凤元、符建华、易晓微:《分行业公允价值相关性实证研究——基于A股市场面板数据》,《南京审计学院学报》2013年第1期,第86-94页。*Qu, X. & Zhang, G.,“ Value-relevance of earnings and book values over the institutional transition and suitability of fair value accounting in emerging markets: Evidence from China stock market”, The International Journal of Accounting (forthcoming), 2014.。

会计信息是企业的财务状况、经营成果以及现金流量的综合反映,企业在执行债务契约时会充分考虑会计信息*Holthausen and Watts,“The Relevance of Value——Relevance Literature for Financial Accounting Standard Setting”,Journal of Accounting and Economics,vol,31,No.9,2012,p.3-75.。会计信息质量的提高使其在企业债务契约中可以扮演更加重要的角色,它不仅能够提供契约签订的标的内容,而且还能够监督契约能否得到有效执行。Ballet等认为,高质量的会计信息有助于消除契约双方存在的“逆向选择”和“道德风险”问题,减少信息不对称,有助于确保债务契约的公平公正*Ball, R. ,A,“Robin and G. Sadka. Is Financial Reporting Shaped by Equity Markets or by Debt Markets? An International Study of Timeliness and Conservatism”, Review of Accounting Studies,vol,13,No.2-3,2008,p.168-205.。孙铮等的研究结果表明,企业的偿债能力和盈利能力越强,获得银行贷款的可能性就越大*孙铮、李增泉、王景斌:《所有权性质、会计信息与债务契约——来自我国上市公司的经验证据》,《管理世界》2006年第10期,第100-107页。,从而验证了会计信息的债务契约有用性。Francis et al.发现,随着收益质量的下降,会计信息也随之下降,会导致企业债务融资成本的相应提高*Francis, Jennifer, LaFond, Ryan, Olsson, Per,“Schipper, Katherine.The pricing of accruals quality”, Journal of Accounting and Economics。,No.39,2005,p.295-327.。于富生、张敏选取了深市305家A股上市公司进行研究,发现样本公司的信息披露质量与债务融资成本存在显著的负相关关系,信息披露质量越高,所获取的债务融资成本越低*于富生、张敏:《信息披露质量与债务融资成本——来自中国证券市场的经验证据》,《审计与经济研究》2007年第7期,第93-96页。。廖秀梅采用两阶Logit回归模型检验了会计信息的信贷决策有用性,认为会计信息可以减少信贷决策过程中的信息不对称,但信贷决策有用性会受所有权制度的约束*廖秀梅:《会计信息的信贷决策有用性:基于所有权制度制约的研究》,《会计研究》2007年第5期,第31-38页。。李四海、陈祺从政治关联的角度检验了会计信息对民营企业债务契约的影响,发现政治关联显著降低了会计信息的债务契约有用性*李四海、陈祺:《制度环境、政治关联与会计信息债务契约有用性——来自中国民营上市公司的经验证据》,《管理评论》2013年第1期,第155-166页。。张亮亮以我国2004年-2012年A股上市公司数据为样本,从产权经济学的视角验证了会计信息债务契约结构的有用性,但文中指出高管政府背景削弱了这一作用*张亮亮、李强、黄国良:《高管政府背景、会计信息与银行债务契约——基于我国上市公司面板数据的实证检验》,《财务与会计》2014年第2期,第113-124页。。

因此,公允价值的引入与运用提高了会计信息质量,而会计信息质量的提高确保了企业债务契约的顺利缔结。近年来已有学者开始从契约观视角对公允价值进行研究。其中,刘浩和孙铮对公允价值与企业债务契约关系进行了探讨,认为企业的债务契约会影响公允价值的计量,并且指出在中国特有的制度背景下,公允价值的契约有用性或许会成为会计学术界的研究着力点*刘浩、孙铮:《公允价值的实证理论分析与中国的研究机遇》,《财经研究》2008年第1期,第83-93页。。顾瑞鹏通过理论推导和实证分析得出结论:公允价值会计信息的使用有助于银企间债务契约的缔结,公允价值变动损益的增加不仅能够显著提高银行对企业的贷款金额,而且还能降低贷款利率,体现了公允价值信息的债务契约有用性*顾瑞鹏:《试论公允价值会计信息对债务契约的影响》,《商业时代》2011年第32期,第70-71页。。李林阐述了会计信息与企业债务契约的相关性,区分了公允价值计量下的会计信息与历史成本计量下会计信息的差异,认为使用公允价值可以提高企业债务契约有用性*李林:《公允价值会计信息对债务契约的影响研究》,《商业时代》2011年第16期,第 68-70页。。祖法亮的研究结果表明企业引入公允价值计量属性会影响其融资决策,具体表现在公允价值计量会对债务重组中资本结构、融资规模的确定、金融工具财务账面价值产生影响*祖法亮:《公允价值计量对企业融资决策的影响》,《时代金融》2011年第8期,第125页。。刘慧凤、杨扬以2007-2009年上市公司财务数据作为样本,通过研究公允价值会计信息对银行贷款决策的影响来探讨公允价值的引入是否可以提高会计信息的债务契约有用性,研究结果表明公允价值变动损益增加的越大,取得的短期贷款额也越大,但是公允价值变动损益与长期贷款额无显著的相关性*刘慧凤、杨扬:《公允价值会计信息对银行贷款契约有用吗——基于上市公司数据的实证检验》,《财贸经济》2012年第1期,第57-63页。。罗楠通过机理分析和实证检验的方法研究了公允价值计量对债务契约有用性的影响,研究表明:企业短期债务规模与公允价值变动损益正相关,长期债务规模与公允价值变动损益负相关*罗楠、刘斌:《公允价安置计量对债务契约有用性的影响研究》,《证券市场导报》2012年第8期,第44-48页。。

综合以上文献可以看出,公允价值与企业债务契约关系的研究刚刚起步,且从债务契约观视角出发对公允价值的研究主要涉及的是借款利率、借款金额、债务融资决策等,目前鲜有对公允价值与债务融资成本相关关系的研究。

2.理论分析与研究假设

现代企业所有权与经营权相分离,股东或债权人与企业是委托与代理的关系。根据代理理论,代理关系是一种契约,在这种契约中,委托人聘用代理人代表其履行某些职责*Jensen,M. C., Meckling, W. H.,“Theory of Firm: Managerial Behavior, Agency Costs and Ownership Structure”,Journal of Financial Economies,vol,3,No.4,1976,p.305-360.。由于银企双方存在信息不对称,作为债权人的银行或其他机构通常会面临“逆向选择”与“道德风险”问题。因此,债权人可以与企业签订债务契约来缓解道德风险,以降低代理成本*张圣利:《产权特征、稳健会计政策与公司债务融资成本——来自中国证券市场的经验证据》,《经济与管理》2014年第6期,第45-61页。,其可以通过对债务契约中的某些财务指标做出一定的约束和限制,以约定契约双方的权利和义务,并针对不同的客户对贷款成本做出调整。

在签订债务契约的过程中,银行出于风险管控的要求,会充分衡量自身利益能否得到保护,并对债务企业的资产质量和贷款安全性等级做出评估,其进行评估的重要依据之一就是企业的会计信息*Mohrman, M. B.,“The use of fixed GAAP provisions in debt contracts”,Accounting Horizons, No.10,1996,p.78-91.。已有研究表明,银行信贷人员在做出贷款决策时,会相对重视资产负债表、利润表、现金流量表、财务比率及报表附注等大多数会计信息*饶艳超、胡奕明:《银行信贷中会计信息的使用情况调查与分析》,《会计研究》2005年第4期,第36-41页。。会计信息的相关性越高,可靠性越大,贷款的安全性就越能得到保障,而已有的研究表明采用公允价值计量可以提高会计信息的相关性。首先,公允价值计量是一种动态的计量属性,它以活跃市场中的现行市场价格作为计量基础,其所提供的会计信息与市场环境紧密相连。同时,企业采用公允价值计量可以提高财务报表的信息质量,体现了财务报告的决策有用性*郝振平:《公允价值会计涉及的三个层级基本理论问题》,《会计研究》2010年第10期,第12-18页。。此外,公允价值的引入确保了债务契约对公平的诉求,弥补了契约双方信息不对称的缺陷,提高了会计信息的透明度,降低了债务契约的监督成本及执行成本,有利于增强市场参与者对企业的信心。

基于以上分析,我们提出假设1。

假设1:采用公允价值计量的企业,其所获取银行债务融资的成本更低。

利润表中的“公允价值变动损益”科目最直接和最准确地反映了企业某项资产市场价值的变动。它是资产在活跃市场的交易价格大于或者小于其持有成本的金额,是企业未实现的收益或者损失。“公允价值变动损益”数额的大小反映了企业对公允价值的运用程度,其数额越大,说明企业对未实现但将来可能实现的损益予以确认的越多,反映资产和负债的价值越真实。虽然公允价值变动损益不影响企业当期的现金流量,但是债权人在关注企业未来的现金流量时将会考虑损益变化的影响。同时债权人在关注企业的偿债能力时,也会相对关注由于公允价值变动所引起的利润增长。公允价值变动损益属于企业利润的重要构成项目之一,会影响到银行对企业未来盈余的预测。因此,企业“公允价值变动损益”核算的多少会影响企业的财务状况,进而影响银行的贷款决策。另一方面,公允价值会计的使用相对于历史成本而言更加及时地反映了企业价值的变化和经理人应对市场不确定性的能力,有利于克服历史成本计量模式下财务信息被歪曲的问题,从而有利于债权人评估企业的债务风险和偿债能力*胡振国:《产权保护与会计计量》,长沙:湖南大学出版社,2010年。,进而降低企业的债务融资成本。因此,在假设1的基础上,本文进一步提出以下假设:

假设2:公允价值变动额与企业债务融资成本有显著的负向相关关系。

二、研究设计

1.数据来源及样本选择

本文的数据主要来源于国泰君安CSMAR数据库、RESSET金融数据库和WIND数据库。笔者选取2009-2013年沪市A股上市公司作为初始样本。在此基础上剔除了如下公司样本:(1)剔除所有ST、PT的上市公司;(2)剔除财务数据缺失的样本。(3)剔除利息支出为负的公司;(4)剔除最终控制人缺失的样本。这样最终确定有效观测值为4,257个。为剔除极端值的影响,本文对主要连续变量在1%和99%分位上进行了winsorize处理。研究过程中的数据处理主要由Excel及Stata12.0统计软件予以完成。

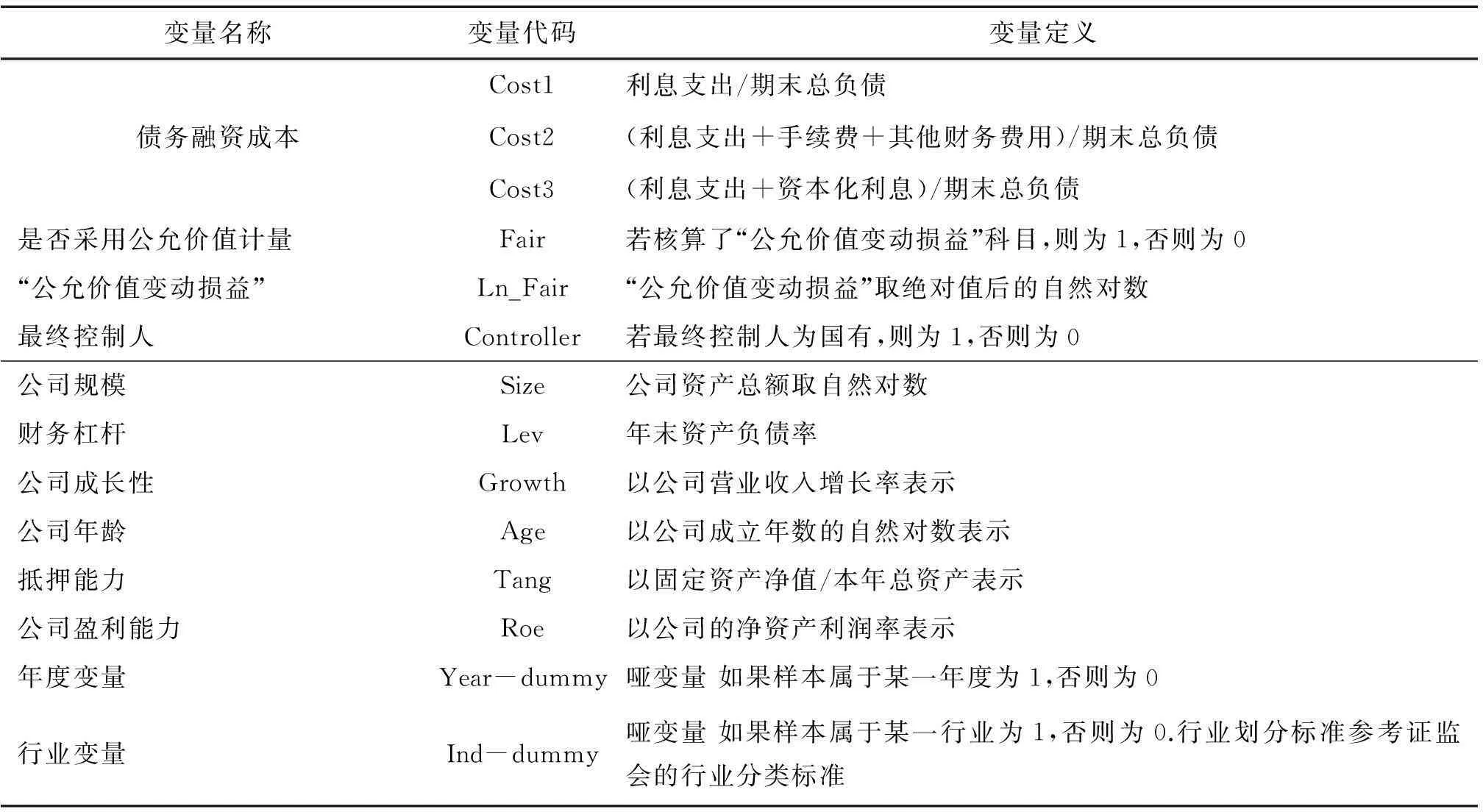

2.变量定义与设计

被解释变量为债务融资成本Cost,本文参考蒋延、李广子等的研究,采用利息支出占总负债的比重(Cost1)来度量。也采用了利息支出加上手续费支出和其他财务费用的总额占期末总负债的比重(Cost2)来度量。另外,我们还采用利息支出与资本化利息总额占期末总负债的比重(Cost3)来度量企业的债务融资成本。

解释变量参考了杨书怀的研究,选取了企业是否采用公允价值进行计量(Fair)以及公允价值的变动额(Ln_Fair)两个变量。

在选取控制变量上,本文参考了李广子、刘力的研究,引入了如下控制变量:公司规模、财务杠杆、营业收入增长率、上市年龄、资产抵押能力以及净资产利润率。表1给出了具体的变量定义。

表1 变量定义

3.研究模型

为了验证假设(1),我们构建如下模型(1):

Costi,t=α0+α1Fairi,t+α2Controlleri,t+α3Sizei,t+α4levi,t+α5Growthi,t+α6Agei,t+α7Tangi,t+α8Roei,t+Year-dummy+Ind-dummy+ε

为了验证假设(2),我们构建了如下模型(2):

Costi,t=α0+α1Ln_Fairi,t+α2Controlleri,t+α3Sizei,t+α4levi,t+α5Growthi,t+α6Agei,t+α7Tangi,t+α8Roei,t+Year-dummy+Ind-dummy+ε

三、实证结果分析

1.描述性统计

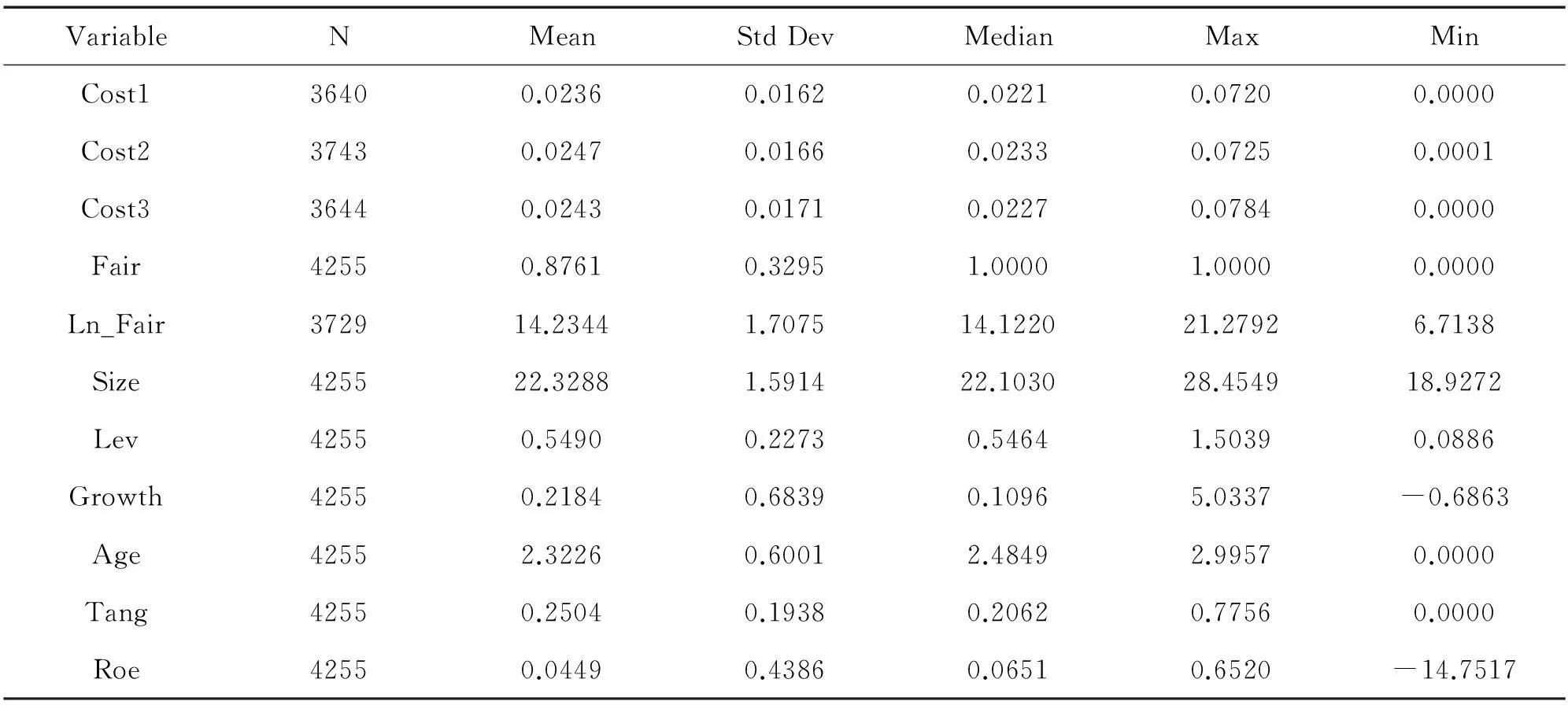

表2给出了主要变量的描述性统计结果:Cost1的均值为0.0236,最大值为0.0720,最小值仅为0.0000。Cost2的均值为0.0247,最大值为0.0725,而最小值为0.0001。Cost3的均值为0.0243,最大值为0.0784,最小值仅为0.0000。说明不同企业从银行获取的债务融资成本差异较大。Fair的均值为0.8761,最大值为1,最小值为0,说明企业是否采用公允价值计量的情况还存在一定差异。Ln_Fair的均值为14.2344,最大值为21.2792,最小值仅为6.7138,表明公允价值的运用在不同企业间存在较大差异。

表2 主要变量的描述性统计

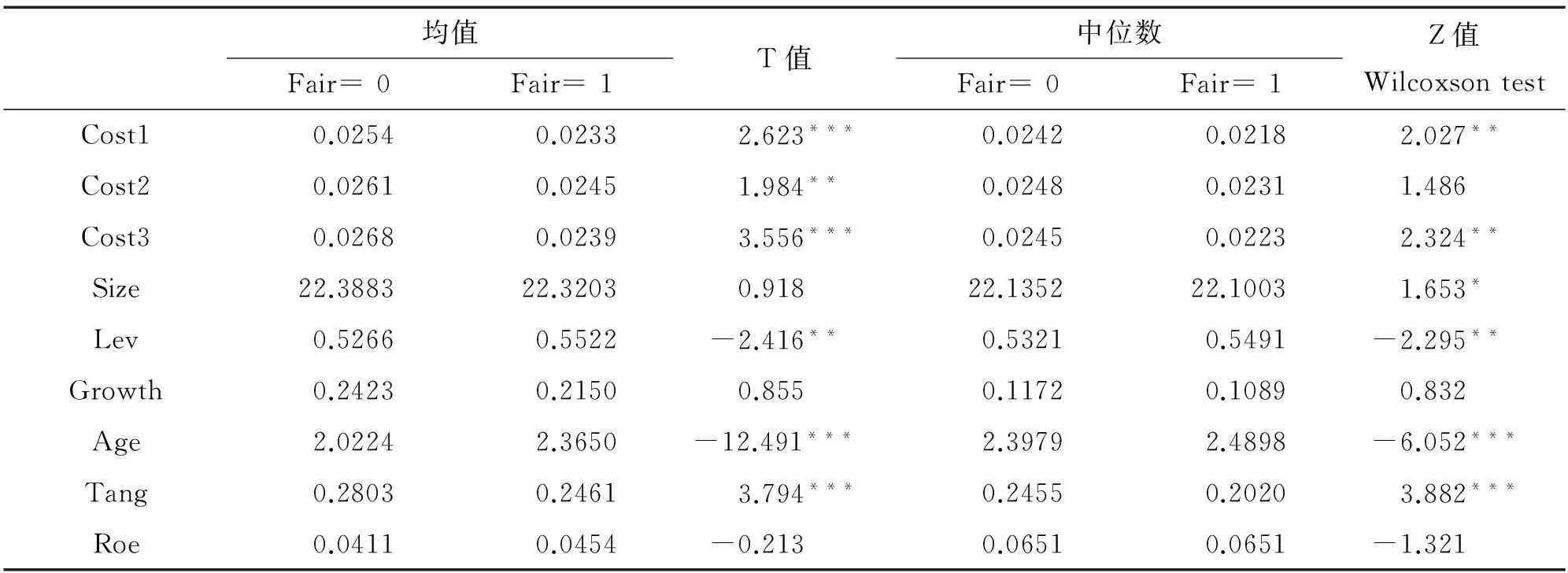

表3给出了分组描述性统计的结果。结果显示,未采用公允价值计量的企业(Fair=0)的债务融资成本Cost1、Cost2、Cost3均值及中位数皆高于采用公允价值计量的企业(Fair=1),并且通过了统计学显著性检验。这初步验证了假说1,说明采用公允价值计量的企业拥有更低的债务融资成本。

表3 单变量分组检验

(注:***表示在1%的统计水平上显著,**表示在5%的统计水平上显著,*表示在10%的统计水平上显著)

2.相关性分析

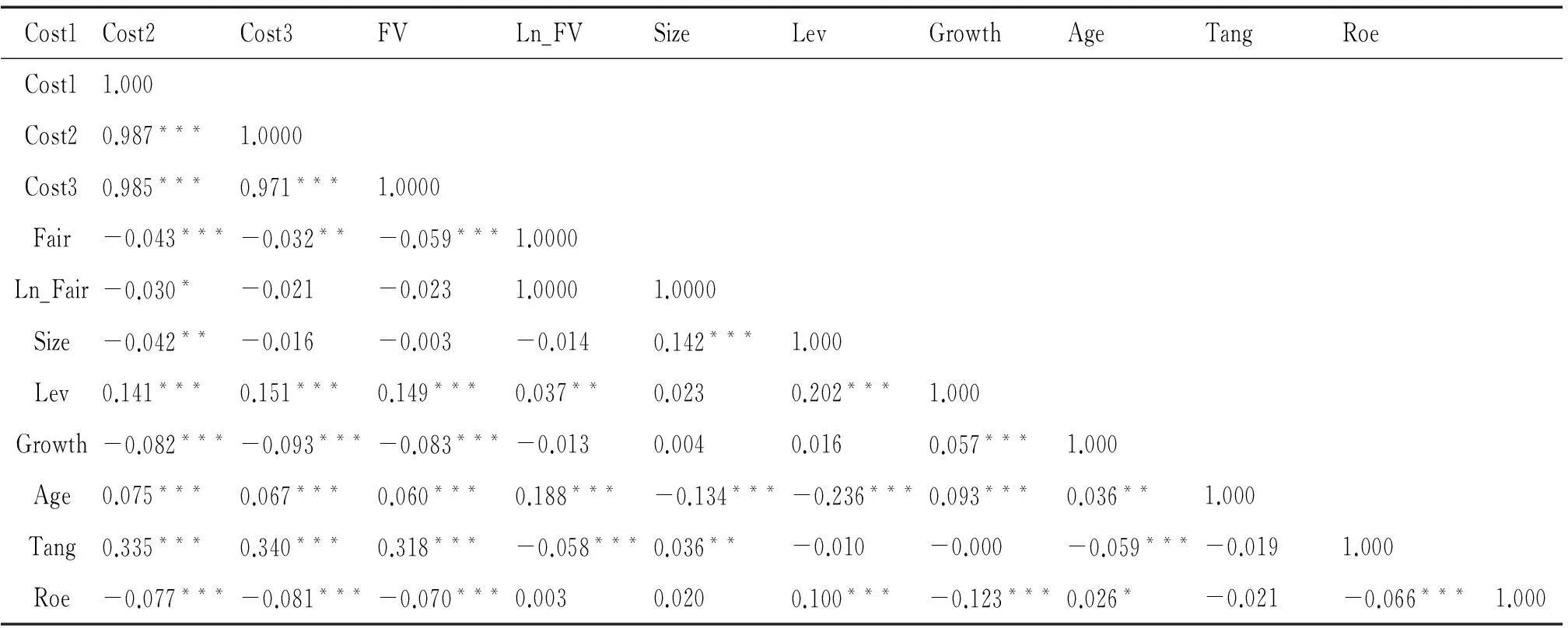

在描述性统计的基础上,我们进行了主要变量的相关性分析,结果如表4所示。从表4的结果可以发现,企业是否采用公允价值计量(Fair)分别与反映债务融资成本的变量(Cost1、Cost2、Cost3)显著负相关,这证实了本文的假说1,说明采用公允价值计量的企业相比未采用公允价值计量的企业,其债务融资成本更低。利润表中“公允价值变动损益”与债务融资成本(Cost1)显著负相关,初步证明了假说2,说明公允价值计量的运用降低了企业的债务融资成本。控制变量中,企业的债务融资成本与公司规模(Size)、成长性(Growth)、盈利能力(Roe)显著负相关;与公司财务杠杆(Lev)、公司年龄(Age)、抵押能力(Tang)显著正相关。从表4中我们可以看出,各自变量之间的相关系数均小于0.4,变量之间不存在自相关性,不会对多元回归分析产生严重影响。相关分析的结果表明,可以建立回归模型进行多元回归分析。

表4 主要变量的相关性分析

(注:***表示在1%的统计水平上显著,**表示在5%的统计水平上显著,*表示在10%的统计水平上显著)

3.多元回归分析

(1)企业是否采用公允价值计量与债务融资成本

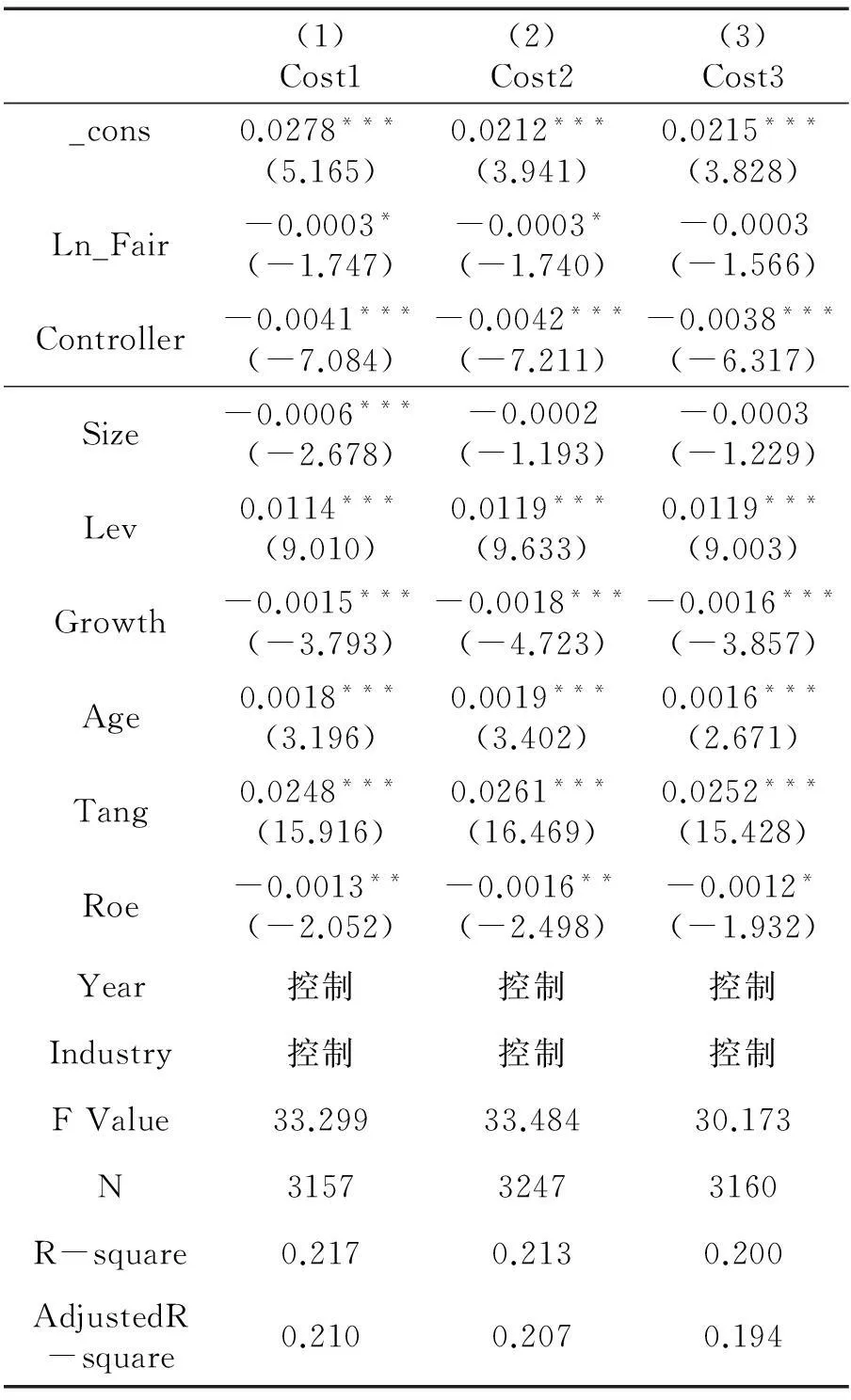

从表5的回归结果可以看出,在回归(1)中,用于衡量企业是否采用公允价值计量的指标Fair的回归系数为-0.002,t值为-2.235,在5%的水平上显著为负,表明采用公允价值计量的企业可获得更低的债务融资成本,假说(1)得到了验证。在回归(3)中,Fair的回归系数为-0.002,t值为-3.130,在1%的水平上显著为负,进一步验证了假说(1)。究其内在原因可能为:企业采用公允价值计量可提高财务报表的信息质量,使得财务报表的相关性增强,降低企业与银行之间的信息不对称,从而有效降低银行的债务风险。因此,采用公允价值进行计量的企业,其债务融资成本更低。

从控制变量的回归结果来看,最终控制人性质(Controller)的回归系数在1%的水平上显著为负,表明相比非国有控股公司,国有控股公司可获得更低的债务融资成本。这验证了李广子、刘力的研究结果,其认为民营企业在贷款时遇到了信贷歧视。公司规模(Size)的回归系数为负,且在回归(1)中通过了1%水平的显著性检验。通常,规模大的企业拥有更强的财务实力,违约风险较低,有较强的债务融资能力,能够获得更低的债务融资成本。财务杠杆(Lev)的回归系数在1%水平上显著为正,表明随着企业财务杠杆的增加,其财务风险也会增加,因此银行会收取较高的资金成本。企业成长性(Growth)的回归系数在1%水平上显著为负,盈利能力(ROE)的回归系数在1 0%的水平上显著为负,说明企业成长性越高,盈利能力越强,更容易获得低成本的贷款。抵押能力(Tang)的回归系数在1%的水平上显著为正,这可能是因为随着经营思想的不断变化,市场竞争的不断加剧,固定资产占总资产的比重越大,会存在较大的经营压力和折旧压力。

表5 企业是否采用公允价值计量对其债务融资

(注:***表示在1%的统计水平上显著,**表示在5%的统计水平上显著,*表示在10%的统计水平上显著)

(2)企业公允价值变动额与债务融资成本

表6的回归结果显示,用于衡量“公允价值变动损益”的指标Ln_Fair在回归(1)中的系数为-0.0003,t值为-1.747,在10%的水平上显著为负,假说2得到了验证。在回归(2)中,Ln_Fair的回归系数同样为-0.0003,t值为-1.740,在10%的水平上显著为负,这进一步验证了假说2,表明企业公允价值计量的运用可以降低其债务融资成本,公允价值的变动额越大,债务融资成本越低。控制变量的回归结果和前文基本保持一致,因此不再赘述。

表6 企业采用公允价值计量程度对债务融资

(注:***表示在1%的统计水平上显著,**表示在5%的统计水平上显著,*表示在10%的统计水平上显著)

4.可靠性分析

从多元回归分析的结果可以得出,F值均在1%的统计水平下显著。表3及表4中各个模型的解释变量和控制变量的膨胀因子均在1左右,远小于10,说明多元回归中不存在明显的多重共线性。此外,我们为了减少变量的非正态性和异方差性影响,进行了稳健回归分析,回归结果保持不变。这说明本文的检验结果是比较可靠的。

四、结论

本文以2009-2013年沪市A股上市公司的数据作为研究样本,实证检验了公允价值计量对企业债务融资成本的影响。相对已有的文献,本文的贡献在于以债务融资成本为视角检验了公允价值会计债务契约观,揭示了公允价值计量模式下会计信息在债务契约中的应用,丰富了有关公允价值债务契约有用性的文献。研究结果表明:⑴采用公允价值计量的企业,其所获取银行债务融资的成本更低;⑵公允价值变动额与企业债务融资成本有显著的负向相关关系,即公允价值变动额越大,企业债务融资成本越低。本文研究结果证明了公允价值的债务契约有用性,即公允价值为契约双方提供了高质量的会计信息,更加真实地反映了债务企业的财务状况、盈利能力以及偿债能力,同时也反映了企业的支付能力和违约风险,从某种程度上缓解了由于契约双方信息不对称而导致的债务风险,进而取得较低的债务融资成本。

本文证明了在新会计准则与国际逐步接轨的同时,引入公允价值是符合我国资本市场客观发展规律的。这在一定程度上消除了外界对我国重新引入公允价值能否在现实中加以运用以及运用效果如何的疑虑,也为我国会计准则的制定者和会计信息的使用者提供了实务方面的检验数据;并且对于深入认识公允价值会计信息在银行信贷决策中的价值与应用特点,全面评价我国会计改革效果具有重要意义。

(责任编辑:李莉)

Fair Value Measurement and Corporate Debt Financing Costs——The Empirical Evidence from A-share Listed Companies in Shanghai Stock Market

ZHANG Shu-hui, WANG rui-wen

(SchoolofInternationalBusiness,ShannxiNormalUniversity,Xi'an710062,China)

Abstract:The adoption of the fair value measurement is conducive to timely reflecting the real asset status of enterprises and the uncertainty facing the parties to the contract and to, lessening the degree of information asymmetry, thus effectively reducing the debt risk of banks. This paper empirically examines the change of corporate debt financing costs after the selective introduction of the fair value econometric mode in accounting principles of Chinese enterprises. As shown by the study, enterprises adopting the fair value measurement enjoy lower bank credit loan costs, and there is a significant negative correlation between the fair value change amount and the corporate debt financing cost. The study not only provides some empirical evidence for analyzing the value and application of fair value accounting information in bank loan decisions but also proves the conformity of the introduction of the fair value in accounting principles with the objective developing regulation of China’s capital market.

Key words:fair value; debt financing costs; debt contracts

中图分类号:F230

文献标识码:A

文章编号:1674-5310(2016)-03-0100-07

作者简介:张淑惠(1972-),女,陕西武功人,陕西师范大学国际商学院副教授,博士,研究方向:会计理论、公共研究治理;王瑞雯(1992-),女,陕西西安人,陕西师范大学国际商学院硕士研究生,研究方向:会计理论与方法。

收稿日期:2015-11-10

基金项目:教育部人文社科基金项目“不确定性、公允价值与资本市场效率”(项目编号: 13YJA630131);陕西师范大学中央高校基本科研业务费专项资金项目“不确定性、环境会计信息与资源配置效率”(项目编号:14SZYB14)