我国外贸“十二五”发展回顾及“十三五”趋势分析

2016-05-25王晓红教授副教授彭玉麒博士

王晓红(教授) 梁 瑞(副教授) 彭玉麒(博士)

我国外贸“十二五”发展回顾及“十三五”趋势分析

王晓红(教授)①梁瑞(副教授)②彭玉麒(博士)③

进入2015年以来,由于受全球经济增长低迷,欧美日等发达经济体复苏缓慢,以及国际大宗商品价格下跌、人民币升值等因素的影响,我国外贸呈现前所未有的下滑态势,面临着严峻挑战。由此表明,“十三五”时期,我国外贸发展环境面临着重大变化,已经进入由高速增长向中低速增长转变、由注重总量规模向结构转型升级转变、由要素驱动向创新驱动转变的新时期。正确认识、客观分析和科学判断我国外贸发展阶段以及当前外贸形势的新变化、新特点,对于促进外贸稳定发展、扩大就业,推动我国经济实现“两个中高”,实现由贸易大国迈向贸易强国的目标具有重要战略意义。

一、改革开放以来我国外贸发展的主要阶段

改革开放以来,我国外贸取得了举世瞩目的成就。货物贸易进出口总额、出口额和进口额分别由1978年的206.4亿美元、97.5亿美元和108.9亿美元增加到2015年的39586.4亿美元、22765.7亿美元和16820.7亿美元,年均增速分别为15.3%、15.9%和14.6%。外贸差额由1978年11.4亿美元的逆差增长转变为2015年5945亿美元的顺差;自1994年以来,我国已连续22年保持外贸顺差。我国货物贸易出口和进口占全球份额已经从1978年的0.75%和1%分别上升至2014年的12.3%和10.3%,截至2014年,我国已连续5年成为全球货物贸易第一出口大国和第二进口大国,并从2013年起连续3年成为世界第一货物贸易大国,也是首个货物贸易总额超过4万亿美元的国家。纵观改革开放以来我国外贸发展历程,主要分为三个阶段。

第一阶段(1978—1993年):外贸体制改革探索取得初步成效,外贸迅速成长时期。这期间我国外贸战略主要呈现出“进口替代”与“出口导向”相结合发展的特征。围绕这一战略,以外贸经营与管理体制改革为重要抓手,逐步释放市场活力,充分调动生产企业、外贸企业、管理部门和行业商会的积极性,有力推动了外贸发展。1978—1993年期间,从贸易规模上来看,我国货物贸易进出口额、出口额和进口额分别由206.4亿美元、97.5亿美元和108.9亿美元增长到1957亿美元、917.4亿美元和1039.6亿美元,均增长8倍,年均增长16%。货物贸易结构开始逐渐优化,工业制成品和加工贸易开始成为我国首要的出口产品和贸易方式。1981年工业制成品出口额首次超过初级产品出口额,成为我国主要的出口产品,1993年加工贸易出口比重首次超过一般贸易。从贸易地位上来看,我国进出口总额在全球的排名由第32位上升到第15位。

第二阶段(1994—2005年):外贸体制改革继续深化,全球贸易大国地位逐步确立时期。这一时期是我国对外开放与改革的逐步深化阶段,围绕“建立社会主义市场经济体制”的改革目标,我国对财政、税收、金融、外贸和外汇体制进行了一系列改革,双重汇率并轨、人民币经常项目下可兑换以及关税与非关税措施的降低与削减等一系列改革措施的实施,使我国初步建立了以市场经济为基础,充分发挥汇率、关税、金融等政策工具的外贸管理和调控体系。同时,随着加入WTO并积极履行各项承诺与义务,我国外贸政策体系已逐步与国际接轨。1994—2005年期间,在大力吸引外资和发展加工贸易的同时,在以质取胜、科技兴贸、市场多元化和走出去等一系列转变外贸增长方式措施的推动下,我国外贸获得了“量质齐升”的快速发展。从贸易规模上来看,我国货物贸易进出口额、出口额和进口额分别由1994年的2366.2亿美元、1210.1亿美元和1156.2亿美元增长到2005年的14221.2亿美元、7620亿美元和6601.2亿美元,年均增长分别为17.7%、18.2%和17.1%。对外贸易差额开始持续保持顺差,顺差规模从53.9亿美元增加到1018.8亿美元,增长18倍,年均增长30.6%;货物贸易结构进一步优化,2003 年资本密集型产品出口占比首次超过劳动密集型产品,成为我国主要的出口产品。加工贸易和外商投资企业继续保持我国外贸方式和主体的首要地位,所占比重均保持在50%以上;从贸易地位上来看,我国出口额在全球的排名由第14位上升到第3位。

第三阶段(2006年至今):我国外贸增速变化和结构变化的转折时期。一方面,外贸增速进入换挡期,2012年开始由两位数的高速增长转向个位数的中低速增长;另一方面,外贸结构调整进入加速期,开始由贸易大国向贸易强国推动。金融危机后,在全球增长持续低迷、外部市场急剧萎缩、美日欧三大传统贸易伙伴陷入长周期经济衰退的背景下,我国围绕构建开放型经济新体制和推动贸易强国的战略目标,开始加快外贸发展方式转变,以提高国际市场竞争能力和参与国际规则制定能力、优化贸易结构和促进协调发展为重要抓手。在外贸政策上,通过调整汇率政策、关税政策、产业政策等一系列宏观政策,优化出口企业环境。通过大力推动加工贸易转型升级、发展服务贸易与服务外包、坚持出口与进口并重战略、实施出口市场多元化战略和自贸区战略等,有力地推动了外贸平衡发展与结构整体优化,加快了外贸发展方式转变,使我国在国际分工体系中的地位得到显著提升,外贸市场空间得到拓展。

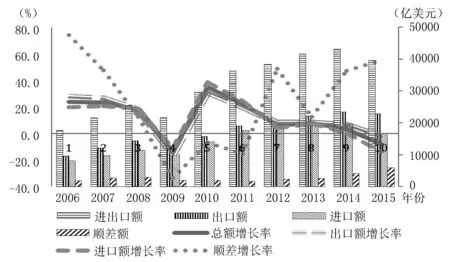

2006—2015年期间,我国货物贸易进出口额、出口额和进口额分别由17606.9亿美元、9690.7亿美元和7916.1亿美元增长到39586.4亿美元、22765.7亿美元和16820.7亿美元,年均增速分别为9.4%、10%和8.7%;贸易顺差规模从2006年的1774.6亿美元增加到2015年的5945亿美元,年均增长14.4%。受金融危机影响,外贸顺差规模和增速自2009年开始连续3年出现下降,并于2012年开始呈现快速增长,年均增长37%;货物贸易结构也发生了根本性的变化,以计算机和通信技术为代表的高新技术产品出口比重不断扩大。2013年高新技术产品出口占我国货物贸易出口总额和工业制成品出口的比重分别为30%和51%,2011 年一般贸易超过加工贸易成为我国主要的贸易方式,2014年民营企业超过外商投资企业成为我国外贸出口的主体。从贸易地位上来看,我国已成为全球第一货物贸易大国、第一出口大国和第二进口大国。

二、“十二五”时期我国外贸发展的主要特点

(一)贸易规模持续扩大,增速明显放缓

从进出口规模上看,“十二五”时期我国进出口总额比“十一五”时期进一步扩大,但增速明显放缓,年均增速降至5%以下,从而结束了我国外贸长期保持两位数增长的局面。2015年我国货物贸易进出口总额由2010年的29727.6亿美元上升到39586.4亿美元,增长33.2%,但年均增速由“十一五”时期的11%下降至1.7%;其中出口额从15779.3亿美元增长到22765.7亿美元,增长44.3%,年均增速由“十一五”时期的10.2%下降至3.7%;进口额从13948.3亿美元增长到16820.7亿美元,增长20.6%,年均增速由“十一五”时期的12%下降至3%。从贸易顺差规模来看,“十二五”时期贸易顺差规模由“十一五”时期的下降转为增长态势,贸易不平衡有所加剧。“十二五”时期我国外贸顺差规模由2010年的1831亿美元上升到2015年的5945亿美元,增长224.7%,年均增速为39.9%,远远高于“十一五”时期年均0.8%的增速。

(二)工业制成品仍居进出口主导地位,贸易商品结构进一步优化

从贸易商品结构来看,“十二五”时期我国出口商品中,初级产品占比仍保持“十一五”时期以来继续下降的趋势,初级产品出口结构也呈现明显优化趋势,工业制成品占比则继续保持上升趋势。2014年初级产品出口占比由2010年的5.2%下降至4.8%;而工业制成品出口占比则由94.8%上升至95.2%。在初级产品出口中,食品及主要供食用的活动物占比最高,由2010年的50.4%上升至2014年的52.3%;矿物燃料、润滑油及有关原料占比位居第二,由32.7%下降至30.6%;在工业制成品出口中,机械及运输设备虽由2010年的52.2%下降至2014年的48%,但占比仍最高;杂项制品和按原料分类的制成品占比依次位居其后,分别由2010年的25.2%和16.7%上升至2014年的27.9%和18%。

图1 2006—2015年我国外贸发展总体情况

数据来源:商务部

表1 2006—2014年我国外贸商品出口增长 单位:%

数据来源:商务部

“十二五”时期我国进口商品继续保持以工业制成品进口为主的特征。工业制成品进口仍居主导地位但呈不断下降趋势,占比由2010年的68.9%下降至2014年的67%;初级产品进口也呈略微下降趋势,2014年占比为33%,高于2010年的31%,但低于2011年的34.7%。在工业制成品进口中,机械及运输设备占比最高,2011—2014年基本稳定在55%左右,较2010年的57.1%继续下降;化学品及有关制品、按原料分类的制成品和杂项制品进口占比依次位居其后,分别由 2010年的15.6%、13.6%和11.8%下降至2014年的14.7%、13.1%和10.7%。在初级产品进口中,矿物燃料、润滑油及有关原料占比基本呈上升趋势,由“十一五”期末的43.6%上升至2014年的48.9%;非实用原料占比位居第二,且由“十一五”时期的基本增长变为下降趋势,由2010年的48.8%降为2014年的41.3%;食品及主要供食用的活动物占比位居第三且呈增长态势,由2010年的5%上升至2014年的7.2%。

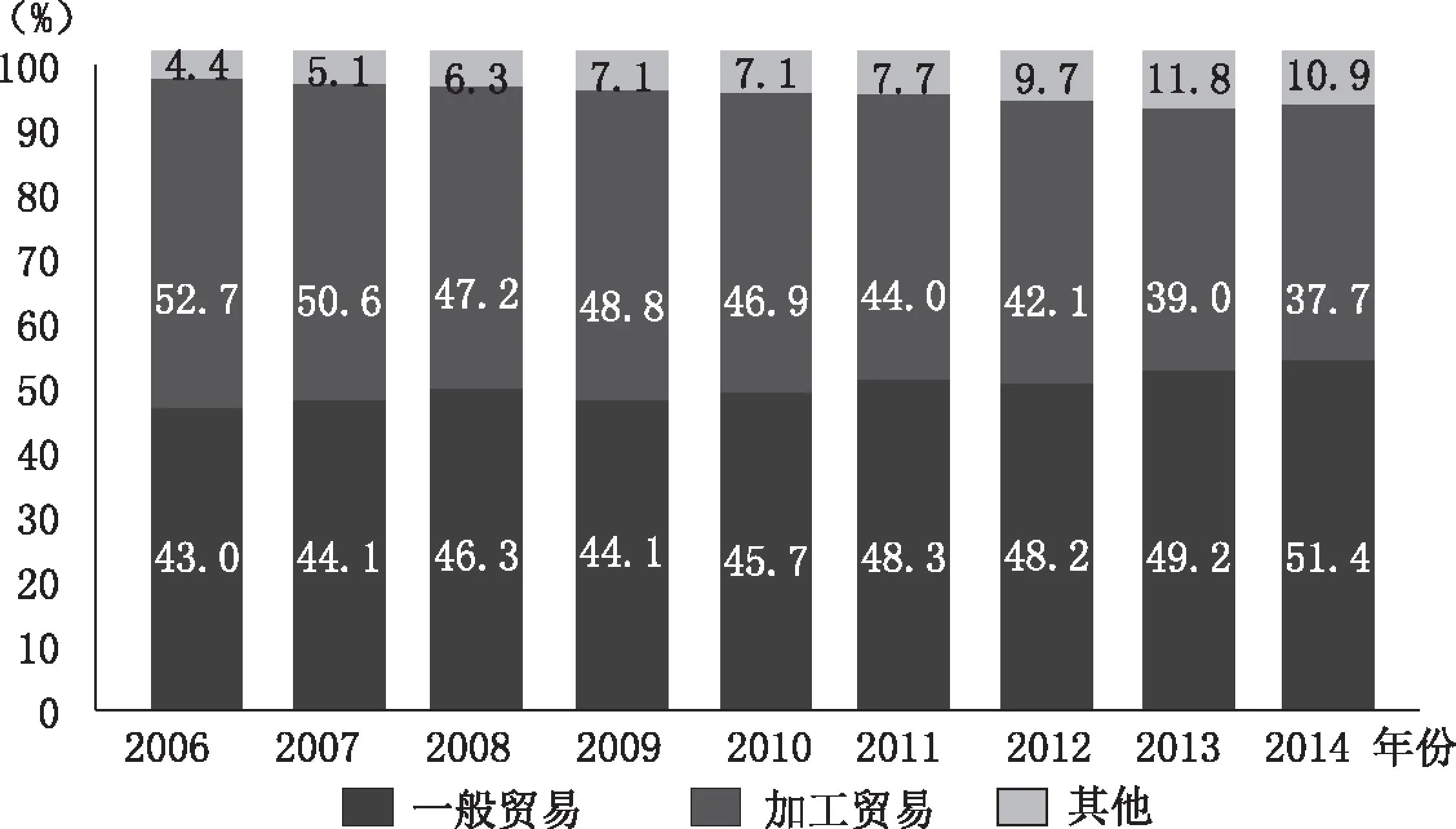

(三)一般贸易出口超过加工贸易,成为主要贸易方式

从贸易方式上看,“十二五”时期一般贸易和其他贸易方式出口占比逐步增长,加工贸易占比不断下降。自2011年开始,一般贸易额出口已经超过加工贸易额成为我国出口最主要的贸易方式,占比由2010年的45.7%增加到2014年的51.4%;加工贸易出口占比由2010年的46.9%下降到2014年的37.7%。

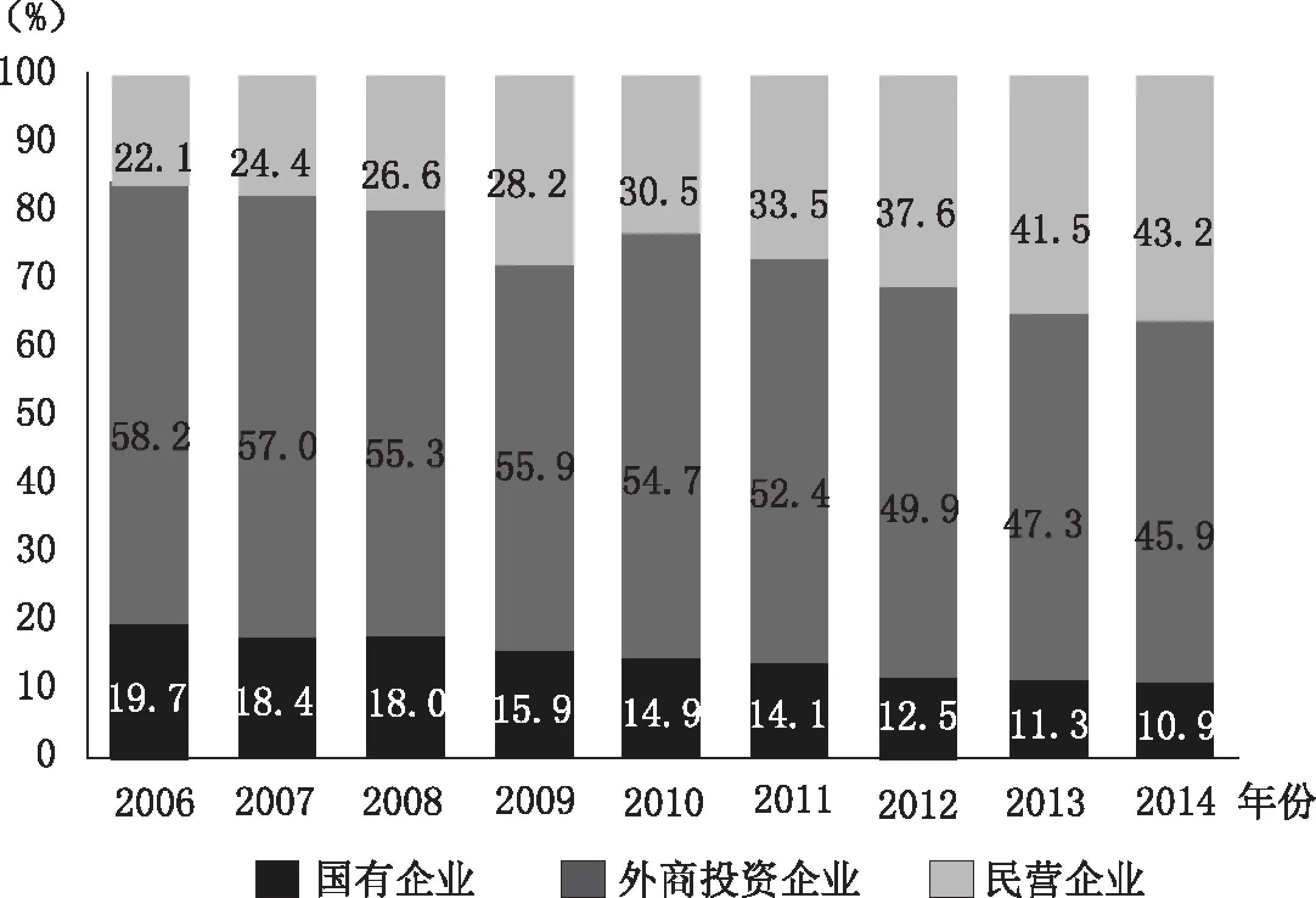

(四)出口企业多元化发展,民营企业成为外贸出口的重要力量

从出口企业主体来看,“十二五”时期国有企业和外资企业出口占比不断下降,私营企业出口占比快速上升。民营企业出口占比由2010年的30.5%增加到2014年的43.2%,而国有企业和外资企业出口占比分别由2010年的14.9%和54.7%下降到2014年的10.9%和45.9%。

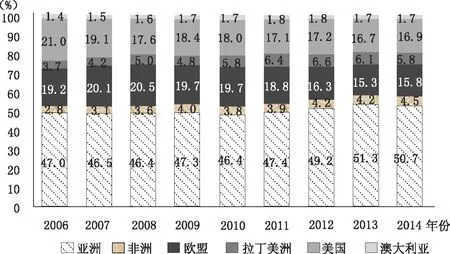

(五)新兴市场加速成长,市场多元化格局基本形成

从出口市场结构来看,“十二五”时期我国出口市场格局呈现出亚洲主导地位更加巩固,东盟、拉美、非洲等新兴市场继续扩大,欧美日三大传统市场地位逐步下降的态势。亚洲占我国出口市场比重由2010年的46.4%上升到2014年的50.7%,其中东盟占比由2010年的8.8%上升到2014年的11.6%,而日本则由2010年的7.7%下降到2014年的6.4%;新兴市场中,非洲占比由2010年的3.8%上升到2014年的4.5%,拉美占比由2010年的5.8%上升至2013年的6.1%;而欧盟、美国占比则分别由2010年的19.7%和18%下降至2014年的15.8%和16.9%。

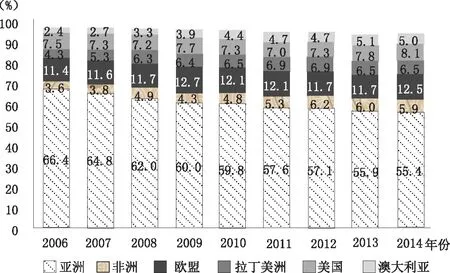

从进口市场结构来看,“十二五”时期我国进口市场多元化特征更趋明显。亚洲市场的主导地位有所减弱,欧美传统市场和新兴市场仍具增长空间和潜力。我国对亚洲市场进口占比由2010年的66.4%降至2014年的55.4%,其中对日本和台湾地区进口占比下滑最为明显,由2010年的20.9%降至2014年的16.1%;对美国和欧盟两大传统市场进口占比由2010年的19.4%上升至2014年的20.6%;对非洲和拉美新兴市场进口占比由2010年的11.3%上升至2014年的12.4%。此外,对澳大利亚进口仍继续保持快速增长,由2010年的4.4%上升至2014年的5%。

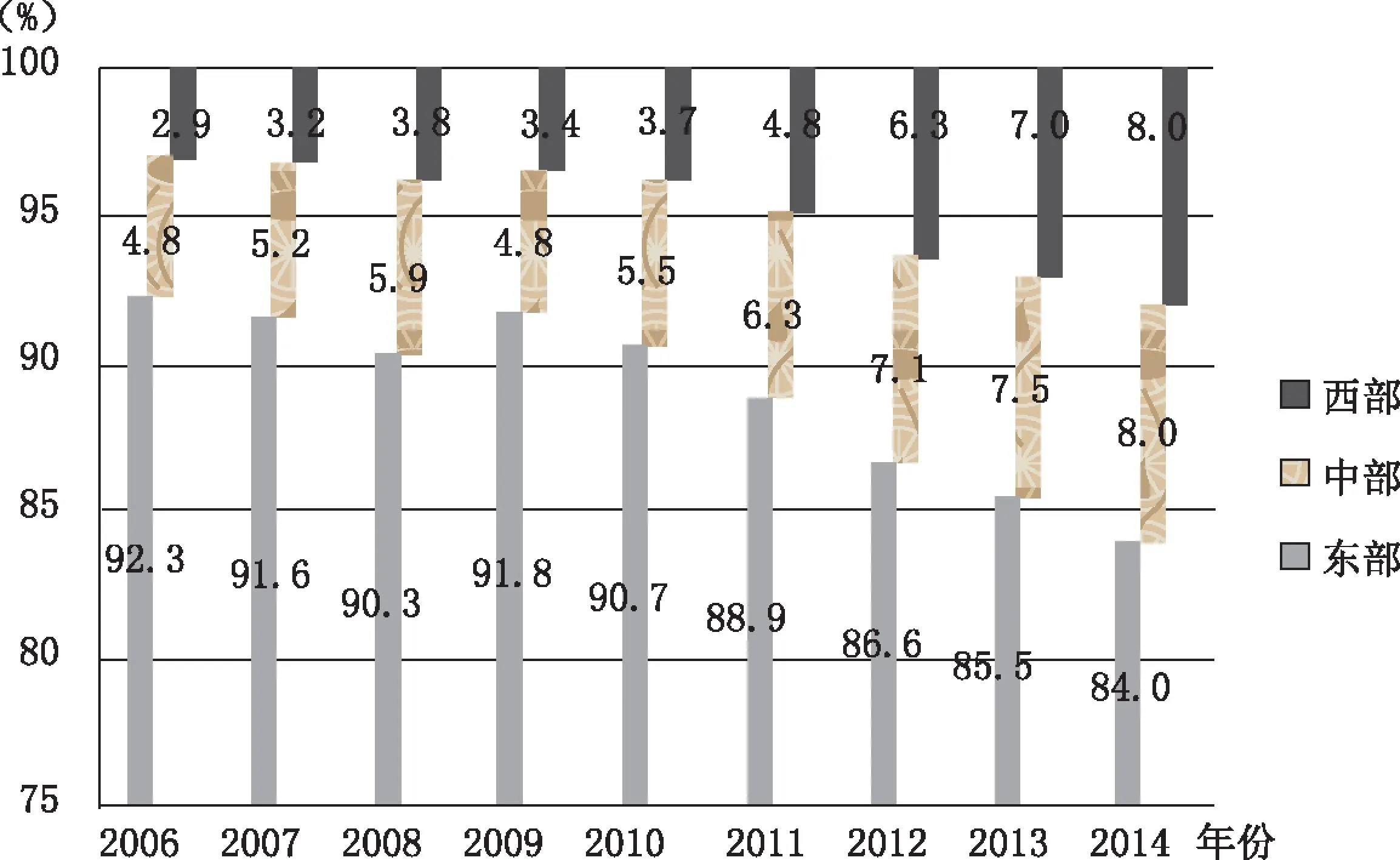

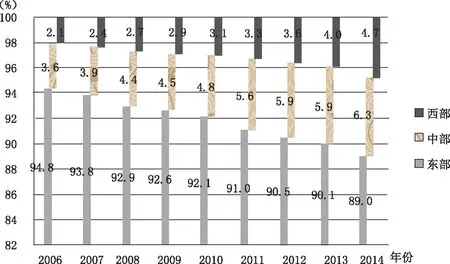

(六)中西部外贸增长超过东部地区,成为新的增长极

从区域分布来看,“十二五”时期呈现出东部进出口增速低于全国水平,中西部增速大大高于东部和全国平均水平的特点。中西部地区成为拉动我国外贸的新增长极,尤其是西部表现更为突出。东部地区出口和进口占比分别由2010年的90.7%和92.1%下降至2014年的84%和89%,而中部地区占比分别由2010年的5.5%和4.8%上升至2014年的8%和6.3%,西部地区占比分别由2010年的3.7%和3.1%上升至2014年 的8%和4.7%。

“十二五”以来,东部地区出口和进口增速分别由2010年的29.8%和38%下降至2014年的4.2%和-0.7%,低于全国进出口的增速水平;而中部地区出口和进口的增速分别由2010年的52.5%和49.4%下降至2014年的13.9%和7.1%,西部地区增速分别由2010年的43.3%和46%下降至2014年的20.1%和18.8%,中西部地区进出口增速水平均高于东部和全国水平,尤其是西部地区遥遥领先。

表2 2006—2014年我国外贸商品进口增长 单位:%

数据来源:商务部

图2 2006—2014年我国出口贸易方式变化

数据来源:商务部

图3 2006—2014年我国出口企业性质变化情况

数据来源:商务部

图4 2006—2014年我国出口市场区域变化

数据来源:商务部

图5 2006—2014年我国进口市场区域分布变化情况

数据来源:商务部

由于我国东部地区人力、土地等要素成本急剧上升,促使大量加工贸易向要素成本较低的中西部地区转移,自实施西部大开放战略、中部崛起战略以来,我国中西部地区交通、通信、环境等基础设施明显改善,利用外资政策环境进一步优化,为外向型经济发展创造了有利条件。随着“一带一路”战略的实施,中西部地区的各类口岸、经贸合作区、产业园区等载体将更为完善,与“一带一路”沿线国家相连接的港口、铁路、公路等设施加快互联互通,开放优势将进一步突出,也将为外贸出口带来更大的增长空间。

(七)贸易摩擦加剧,形式更加多样化

受全球经济持续增长乏力和国际市场需求低迷不振的影响,全球贸易增速连续低于经济增速,全球贸易保护主义在金融危机后并没有出现明显降温的迹象,全球贸易摩擦频发。“十二五”时期我国遭受贸易摩擦更加频繁。据WTO统计,2011年至2015年 我国货物贸易遭遇其他国家(地区)发起的因非关税措施引起的贸易摩擦共488起,其中反倾销和反补贴案件428起,卫生与植物卫生措施(SPS)58起,数量限制2起。与“十一五”时期相比,不仅反倾销、反补贴案件的数量增加了13起,而且还出现了其他形式的贸易保护措施,尤其是SPS案件发生较为集中。具体来看,南非、埃及、印度、澳大利亚、土耳其、美国、墨西哥、阿根廷、巴西,一直是对我国发起非关税措施调查较为频繁的国家。

(八)服务贸易快速发展,逆差规模持续扩大

“十二五”时期我国服务贸易进出口规模继续保持快速增长,服务贸易出口额由2010年的1714.9亿美元增长到2015年的2881.9亿美元,年均增速由“十一五”时期的10.8%上升到11.8%;进口额由2010年的2335.1亿美元增长到2015年的4248.1亿美元,年均增速由“十一五”时期的17.7%下降到15.5%。自2009年出现贸易逆差以来,逆差规模由“十一五”期末的225.2亿美元快速增长到2015年的1366.2亿美元,增长5.7倍。

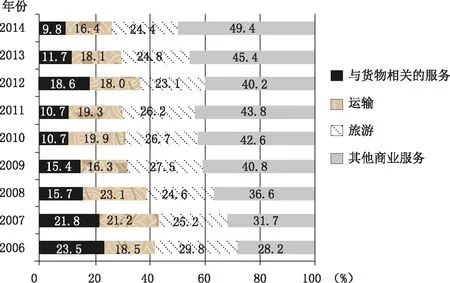

从服务贸易出口部门结构来看,“十二五”时期服务贸易结构持续优化,呈现出传统服务贸易比重下降,新兴服务贸易比重上升态势。与货物相关的服务、运输、旅游三类传统服务部门出口占比分别由2010年的10.7%、19.9%和26.7%下降到2014年的9.8%、16.4%和26.4%;而通信、计算机与信息服务、金融、保险等新兴服务出口占比由2010年的42.6%上升到49.4%。其中研发、专业与管理咨询服务和通信、计算机与信息服务占比最高且增幅最大,分别由2010年的25.2%和6.1%上升到29.5%和8.6%;保险与养老服务、金融服务出口占比保持小幅上升,分别由2010年的1%和0.8%上升到2%和1.9%。而建筑服务、专利使用费等服务出口占比呈现小幅下降,分别由2010年的8.5%和0.5%下降到2014年的6.6%和0.3%。

图6 2006—2014年东中西部地区出口占比变化

数据来源:商务部

图7 2006—2014年东中西部地区进口占比变化

数据来源:商务部

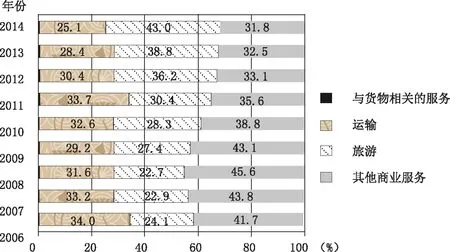

从服务贸易进口部门结构来看,“十二五”时期与货物相关的服务、运输、旅游三类传统服务部门进口整体占比上升更加明显,由2010年的61.2%上升到2014年的68.2%。其中旅游服务进口占比由28.3%上升到43%,运输服务进口占比由32.6%下降至25.1%;通信、计算机与信息服务、金融、保险等新兴服务进口占比则持续全面下降,由2010年的38.8%下降到2014年的31.8%。其中研发、专业与管理咨询服务和保险与养老服务占比最高且降幅最大,分别由2010年的17.7%和8.1%下降到2014年的13.9%和5.9%。

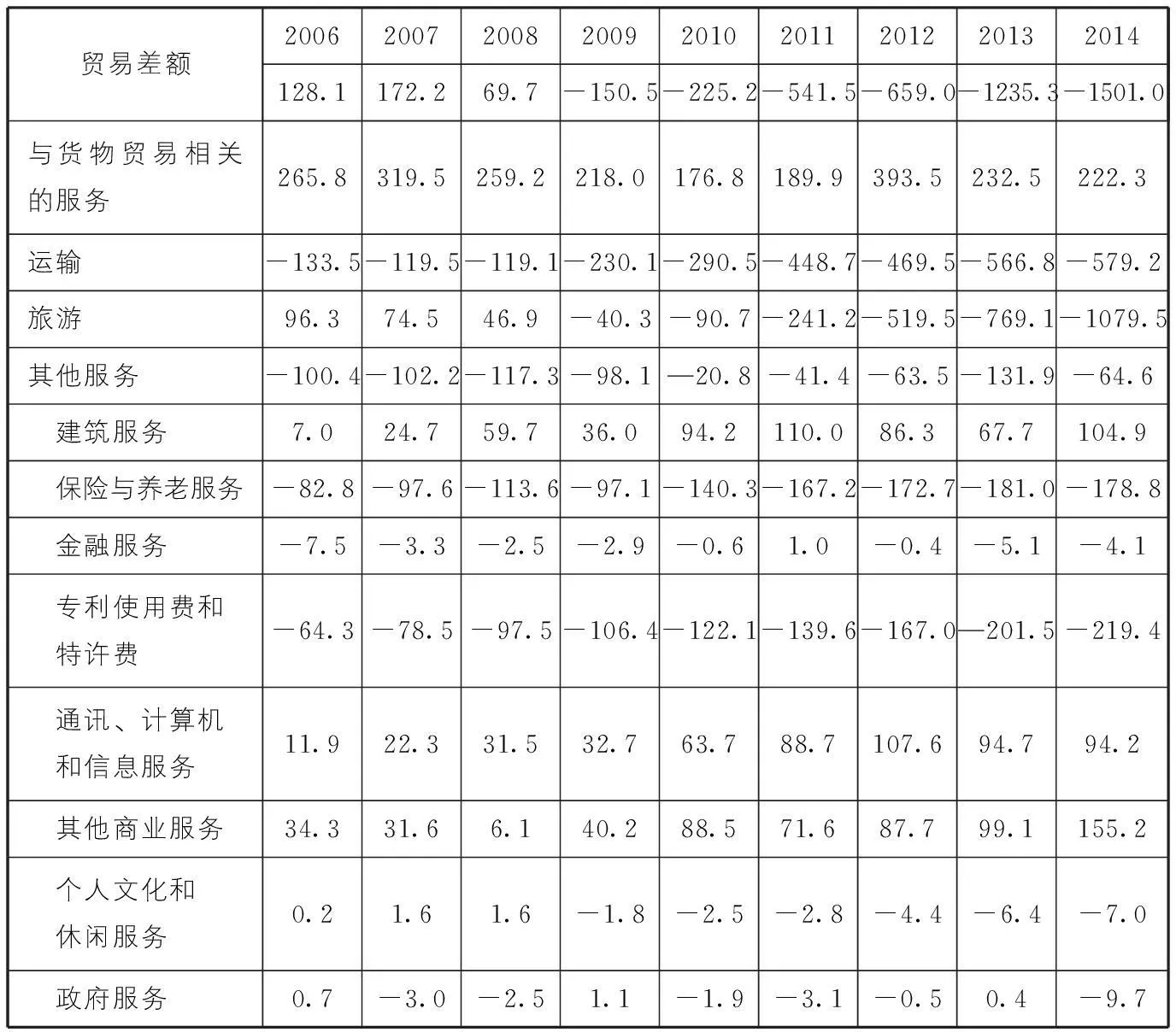

从服务贸易差额的部门结构来看,“十二五”时期与货物相关的服务、研发、专业与管理咨询服务、建筑服务以及通信、计算机和信息服务四个部门继续保持贸易顺差,而且顺差额整体呈不断增长的趋势,分别由2010年的176.8亿美元、88.5亿美元、94.2亿美元和63.7亿美元增加至2014年的222.3亿美元、155.2亿美元、104.9亿美元和94.2亿美元,增长幅度依次为25.7%、75.3%、11.3%和47.9%;旅游、运输、专利使用费、保险与养老、个人文化休闲及金融服务继续保持贸易逆差,且规模不断扩大,分别由2010年的90.66亿美元、290.46亿美元、122.1亿美元、140.27亿美元、2.47亿美元、0.56亿美元增加至2014年的1079.46亿美元、579.15亿美元、219.37亿美元、178.8亿美元、6.99亿美元和4.09亿美元,增幅依次为1090.7%、99.4%、79.7%、27.5%、181.8%和628.6%。

图8 2006—2014年服务贸易出口结构变化

数据来源:UNCTAD数据库(BPM6)

图9 2006—2014年服务贸易进口结构变化

数据来源:UNCTAD数据库(BPM6)

三、“十三五”时期我国外贸增长规模的预测

为预测“十三五”期间我国贸易增长趋势,我们选用差分整合移动平均自回归模型(ARIMA):将我国每年进出口总额视为随着时间的推移而形成的一个随机时间序列,通过对该时间序列贸易额的随机性和平稳性等因素的分析,达到利用过去及现在的交易额信息来预测未来进出口贸易发展的目的。

通过ARIMA模型可粗略估计,未来5年我国进出口总额将在26万亿到42万亿元人民币(按现价汇率折算大约在3.98万亿美元到6.43万亿美元)之间波动。预计2016年进出口总额将在27万亿到30万亿元人民币(按现价汇率折算大约在4.13万亿美元到4.59万亿美元)之间,至2020年,进出口总额可达到35万亿元人民币左右(按现价汇率折算约为5.36万亿美元),其中出口额有望在五年内增至19万亿元人民币(按照现价汇率折算大约为2.91万亿美元)。

四、“十三五”时期加快我国外贸发展的思路

(一)充分认识我国外贸发展环境

一方面,“十三五”时期我国外贸将继续面临下行压力。从国际环境来看,全球经济将持续低迷增长,美国、日本、欧盟等发达经济体仍处于缓慢复苏过程中;以TPP为代表的新一代高标准自贸区,在推动区域贸易投资自由化的同时,也加剧了全球范围内的贸易保护主义;由于发达国家在新一轮技术革命和产业革命中仍保持优势地位,在信息技术、生物技术、新材料、新能源、智能制造等领域具有领先优势,我国在新兴产业领域出口中将面临强大竞争压力。此外,由于我国要素成本上升导致加工贸易向周边国家转移也将制约外贸增长。从国内环境来看,国内经济进入新常态,将继续面临较大下行压力,经济增速整体放缓,结构调整任务艰巨,就业压力日益凸显,经济增长新动能的转换仍未形成。

另一方面,也应该看到有利因素仍然存在。从国际环境来看,随着我国自贸区战略的广泛实施,外贸市场空间将得到进一步拓展;尤其是“一带一路”战略的实施,将带动我国与沿线发展中国家、新兴经济体贸易加速增长;此外,以美国为主的发达经济体也继续复苏,市场有望增长。从国内环境来看,随着创新驱动战略的实施,推动产业结构加速调整,制造业、服务业、新兴产业的国际竞争力不断增强,都将进一步夯实外贸出口增长的产业基础,我国外贸转型升级步伐加快,结构不断优化,基本面仍会持续向好。此外,我国海外直接投资进入加速期将有效带动货物贸易和服务贸易出口。

为此,我们必须正确认识当前外贸增速变化,顺应国际经济大环境的改变,适应外贸中低速增长的新常态,坚持深化外贸体制改革与产业创新发展结合,扩大外需与扩大内需相结合,稳定传统市场与拓展新兴市场相结合,长期战略与短期战略相结合的原则,尤其要注重通过实施创新驱动战略加快外贸转型升级和提质增效,重塑产业与贸易竞争新优势,推动外贸实施优质优价、优进优出战略,推动外贸从规模速度增长向质量效益提升转变,实现价值链由中低端向中高端攀升。

表3 2006—2014年我国服务差额结构 单位:亿美元

数据来源:UNCTAD数据库(BPM6)

(二)通过实施全球自贸区战略、“一带一路”战略拓展贸易市场空间

实施市场多元化战略,既要保持传统市场的稳定,又要积极开拓新兴市场,这是“十三五”时期保持我国外贸稳定发展的关键所在。通过实施“一带一路”战略,构建全球自贸区网络体系,提高自贸区的利用效率,是拓展国际经贸合作空间的重要途径。目前我国在建的自贸区20个,涉及32个国家和地区,其中已签署自贸协定12个,涉及20个国家和地区,这些自贸区为推动我国与相关区域贸易自由化创造了有利条件。“一带一路”战略目前共涉及孟中印缅、中巴、中蒙俄、新亚欧大陆桥、中国—中亚—西亚、中国—中南半岛六大经济走廊建设,这些廊道建设将为构建沿线自贸区、经贸合作区等奠定有利基础。

(1)积极稳固扩大美国、欧盟传统市场。应加快商谈中美BIT、BITT和中美自贸区建设,重点围绕构建高标准贸易规则,积极消除高技术产品、知识产权、绿色壁垒等,扩大双边货物和服务进出口。充分挖掘欧盟市场潜力,加快构建中欧自贸区和中欧BIT谈判进程,推动“中东欧16国+欧盟+中国”等合作平台建设,通过互联互通构建亚欧大市场,拓展亚欧经济一体化空间。重点扩大高端装备制造、高技术产品、节能环保、信息技术等货物和服务贸易进出口。

(2)利用“一带一路”战略拓展沿线新兴市场。实施“一带一路”战略以来,我国与沿线国家经贸合作快速发展。2015年我国与沿线60个国家对外承包工程新签合同金额926.4亿美元,占比44.1%;承接沿线国家服务外包执行金额121.5亿美元,增长23.4%;其中承接东南亚国家服务外包执行金额63.2亿美元,增长17.3%。应尽快同沿线国家和地区商建自贸区,消除贸易投资壁垒,提高贸易便利化水平,依托边境经济合作区、跨境经济合作区、境外经贸合作区等合作平台扩大贸易投资规模。尤其是通过互联互通、基础设施投资、产能合作等,带动我国大型成套设备、高端装备制造、零部件、核电、高铁等产品出口,以及金融、交通运输、研发设计、信息技术服务、文化创意等服务出口。

(3)巩固亚洲主体市场地位。亚洲地区占我国出口市场一半以上份额,其中东盟市场约占12%,增速最快、增长潜力较大,应通过积极打造东盟自贸区升级版,通过产能合作等方式提升贸易层次和转型升级能力。加快中韩自贸区、中日韩自贸区建设,构建东亚统一的自由贸易市场,进一步密切与韩国在制造业、生产性服务业等领域的务实合作,带动对韩出口,同时稳定对日出口的下降态势。

(4)利用沿线六大经济走廊构建经贸网络。大力开拓东南亚、南亚、中亚、西亚、东北亚及东欧市场。通过基础设施互联互通与产能合作,重点构建我国与印度、缅甸、孟加拉、尼泊尔、巴基斯坦、蒙古等国的制造业、农业贸易投资体系,扩大与新加坡、菲律宾、印度尼西亚、泰国等国的服务贸易,深化与俄罗斯、白俄罗斯、哈萨克斯坦等区域经贸合作。

(5)逐步拓展非洲、拉美、大洋洲等自贸区网络,加强矿产资源等进口,保持扩大贸易增长态势。

(三)加快供给侧结构性改革,提升出口竞争力,推动全球价值链迈向中高端

1.大力实施创新驱动战略,全面提高产业国际竞争力

以提高企业创新设计和研发能力为重点,提高全要素生产率,改变过去依赖低人力成本和土地、资源能源过度消耗的粗放生产方式,提高出口产品和服务的质量和附加值。通过大数据、云计算、物联网、移动互联网等信息技术大力发展服务型制造,提高我国制造业的智能化、网络化、数字化水平,实现智能制造和绿色低碳制造,在新一轮产业革命中获得主动权和主导权。尤其要发挥创新设计改造提升传统产业的作用,推动钢铁冶金、纺织服装、家电、汽车、消费电子、金属制品、机械等传统行业从规模扩张向质量、品牌、高附加值的转变;提升高端装备制造、轨道交通、大飞机、新能源、新材料等战略性新兴产业的关键技术研发、系统集成和服务模式创新能力,扩大出口规模效益。通过推动“互联网+”“中国制造2025”以及大众创业、万众创新等重大战略,不断释放产业创新活力,推动技术创新、业态创新和管理创新,培育外贸企业的技术、品牌、质量和服务等新的竞争优势。

2.延伸加工贸易服务价值链,推动转型升级

“十二五”以来,通过实施加工贸易转型升级战略,促使一批加工贸易企业向一般贸易企业发展,加工贸易比重逐年下降,成为我国外贸结构优化升级的重要标志。应该看到,加工贸易企业为进一步延伸外资服务价值链在我国布局,形成全产业链发展格局奠定了有利基础,也为我国吸引高端服务业外资,高效配置全球服务业资源创造了有利条件。应充分发挥各地经开区、高新区等产业合作平台的作用,积极利用上一轮引进加工制造企业所形成的开放型经济基础以及与跨国公司形成的长期合作关系开展二次招商,重点引进跨国公司研发设计、财务结算、物流及供应链管理、数据中心、共享服务等相关服务机构,促使加工贸易企业向服务型制造企业转型,同时扩大国内上下游配套企业规模,形成上下游产业联动、内外资企业联动的发展新格局。

3.发挥“互联网+”作用,创新发展服务贸易

提高服务贸易发展质量是推动我国全球价值链迈向中高端的关键所在,也是积极应对高标准国际贸易规则挑战的重点。近年来,研发、软件与信息技术、现代物流等新兴服务业出口增速加快,企业承接国际服务外包快速增长,随着网络物流、跨境电商、网络金融以及众包、众筹等互联网新兴业态的兴起,降低了中小企业出口门槛和成本,为扩大服务出口创造了有利条件。应继续加大对服务贸易的政策支持,扩大服务外包示范城市、示范园区范围,尤其要利用互联网优势不断创新服务模式,重点提高软件与信息技术、电子商务、金融保险、现代物流、文化创意、研发设计、专业咨询、教育医疗等高端服务出口能力,加强电子商务、网络物流与旅游、交通运输等传统服务业融合,扩大出口规模,培育具有国际竞争力的跨国服务企业。

(四)有效发挥投资带动和进口替代作用

1.通过海外直接投资带动出口

海外直接投资是规避贸易壁垒,化解国际贸易模式的重要路径。2015年我国已经成为全球第二大对外投资国,实现非金融类对外直接投资1180.2 亿美元,投资对象国(地区)达155个,境外投资企业6532家。“十三五”时期,我国海外投资进入加速期和投资净流出时期。应积极利用“一带一路”战略,在鼓励制造业、农业、服务业海外投资的同时,带动各类机械、装备、零部件等相关产品出口,以及金融保险、研发设计、科技咨询、信息技术、现代物流等服务出口。

2.继续实施扩大进口战略,调整进口结构

一是根据国内消费需要扩大消费品进口,尤其要扩大婴儿用品、老人用品、日用消费品、奢侈品等进口,解决长期以来境外购物问题。二是抓住近期国际大宗商品价格下跌时机,扩大矿产资源、石油等进口,完善国家储备体系,支持企业建立商业储备。三是适度扩大农产品进口,以有效保证农田休耕制度,促进提高国内农产品绿色安全标准,节约水和土地资源。四是鼓励高技术产品和服务、先进技术装备、关键零部件等进口。应通过简化进口环节管理、平行进口等措施,提高进口贸易便利化水平。

(五)积极应对新一轮国际贸易规则,深化外贸管理体制改革

1.进一步优化外贸环境,创新发展模式

近年来,我国通过出台扩大企业外贸自主权、通关便利化、放宽外资准入、完善金融服务等一系列政策,尤其是通过负面清单加准入前国民待遇的体制改革优化了营商环境,通过设立上海、广东、天津、福建自贸试验区为外贸体制机制创新探索经验。但我国外贸管理体制、管理方式仍显滞后,不适应外贸快速发展及网络信息时代新产业革命的要求。外贸企业融资难融资贵、出口退税慢、通关效率低等问题仍没有彻底解决;对跨境电商等互联网新兴业态贸易缺乏规范管理、税收制度、统计体系等。此外,企业成本上升过快、税负过重都严重制约了外贸企业发展和商业模式创新。

为此,一要加快通关便利化、简化行政审批程序等改革,积极推行“通关一体化”“一站式办公”“单一窗口”等管理模式,提高政府服务效率和贸易便利化水平。二要加快解决融资难问题,尤其要注重利用互联网金融、众筹等新的融资模式,降低中小外贸企业融资成本。三要鼓励企业创新贸易方式。互联网的发展带来了全球贸易方式、管理方式、商业模式、服务模式的快速创新,为拓宽贸易增长空间提供了难得机遇。要使企业树立“买全球、卖全球”的理念,充分利用大数据、云计算、物联网、移动互联网等新一代信息技术平台开拓国际市场。四要加强金融保险、数据信息、法律咨询等服务平台建设,为外贸企业提供相应的服务支撑,有效解决贸易摩擦。五要建立跨境电商等互联网新业态贸易的规范管理和统计体系,解决漏税、漏统等问题。

2.积极应对新一轮国际贸易规则标准的挑战

应该说,以TPP、TTIP和TISA等为代表的新一代国际贸易规则是把双刃剑,一方面给我们带来严重制约,另一方面也为供给侧结构性改革提供了方向和动力。为此,一要加强前瞻性、对策性研究,密切观察当前国际贸易谈判和区域贸易协定的发展态势;二要积极推进RCEP等由我国主导的自贸区谈判,通过构建高标准自贸区,促进现有自贸区升级,在新一轮贸易规则中发挥主导权;三要深化国内改革,加快建立与国际新规则相适应的体制机制和法律法规,尤其要在降低市场准入门槛、营造公平竞争环境、深化国企改革、知识产权保护、绿色环境保护、用工制度等方面加快改革步伐。

(作者单位:①中国国际经济交流中心,②北京联合大学,③美国南卡大学;责任编辑:周明)