家庭理财财务健康诊断指标体系解析

2016-05-24汪连新

汪连新

家庭理财财务健康诊断指标体系解析

汪连新

摘要:家庭财务健康是理财规划的前提和基础,依据家庭资产负债表和收入支出表的信息,对家庭资产增值能力、投资能力、债务负担能力、流动资产持有额度、风险保障投入额度、财务自由度等方面评价指标计算,并与理想参考值进行比较,以此来判定家庭财务健康状况,判定理财目标达成的可能性,这是家庭理财规划的必要环节,也是体现理财规划专业性、科学性的重要方面。

关键词:家庭理财;财务健康诊断;指标体系解析

身体健康状况通常需要医生的健康检查诊断,通过测量血压、血糖、心电图等健康指标,来判断个体的身体健康状况。家庭财务健康跟人的身体健康一样需要诊断,只有财务健康的家庭,才会在此基础上达成理财目标,实现家庭的财务安全和自由。

一、财务健康诊断是家庭理财规划的基础

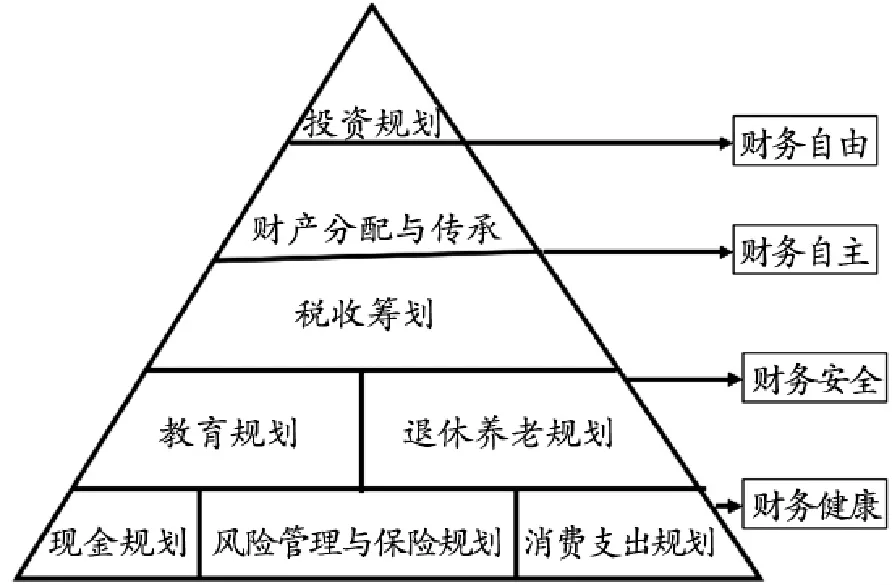

家庭理财规划是指通过专业理财机构为家庭制定包括现金规划、风险管理与保险规划、消费支出规划、子女教育规划、退休养老规划、税收筹划、遗产传承规划与投资规划等内容,持续服务实现其规划(见图1),具有从财务健康、财务安全、财务自主,最终实现财务自由目标的最终目标,从理财目标由低到高的层次看,家庭理财目标的实现的前提是家庭财务健康,因而,家庭财务健康诊断是家庭理财规划的基础。[1]18-20

图1 家庭理财规划内容的金字塔

(一)家庭财务健康诊断的内容

家庭财务健康与人的身体健康一样重要,如果定期对家庭财务健康进行“体检”,对实现家庭财富的保值增值,防患未然,实现多样化的理财目标都具有重要意义。家庭财务健康诊断的主要内容包括家庭财富增值能力、家庭债务负担能力、家庭投资资产及配置能力、家庭资产的流动性、家庭人身与财产等风险的保障程度、家庭财富的自由度等方面。如果一个家庭没有健康的财务状况,不仅不能实现理财目标,还会危及家庭财富安全,家庭财富升值保值的目标就不可能实现。

(二)家庭财务健康诊断的必要性

随着普惠金融理念的深入发展,互联网金融给传统金融服务带来深刻变革,国民的理财意识和投资热情十足高涨,金融投资向综合理财服务方向发展的趋势已不可逆转,银行、证券、保险、信托等机构从分业经营趋向混业经营,家庭经济成员在勤劳致富的同时,积极参与资本市场投资,分享经济发展的成果。但同时,国民投资风险意识仍然淡薄,社会上出现“月光族”、“啃老族”、“卡奴”、“房奴”、“车奴”等群体,他们在投资理财方面盲目跟风,无视风险,导致血本无归。[2]因此,科学理性地认识理财,控制理财风险,成为家庭理财的必修课。家庭财务健康诊断,是家庭投资理财风险管理的首要步骤,通过判断家庭资产配置是否合理,家庭是否具有资产增值能力,是否具有全面的人身和财产保险保障,住房贷款和其他贷款负担程度如何,投资品种和比例是否适宜,家庭财务自由程度如何等等方面,进行科学理财。在家庭理财开始之前,首先要通过专业化的评估,对家庭资产负债和收入支出情况进行分析,就如医生为个人的身体健康把脉一样,“体检”家庭的财务健康,对比理想的参考数值,以家庭财富体检报告的形式,对家庭健康情况进行综合评估,以此判断家庭理财目标的合理性及目标达成的可能性,为制定理财方案提供基础支撑。

二、家庭财务健康诊断内容

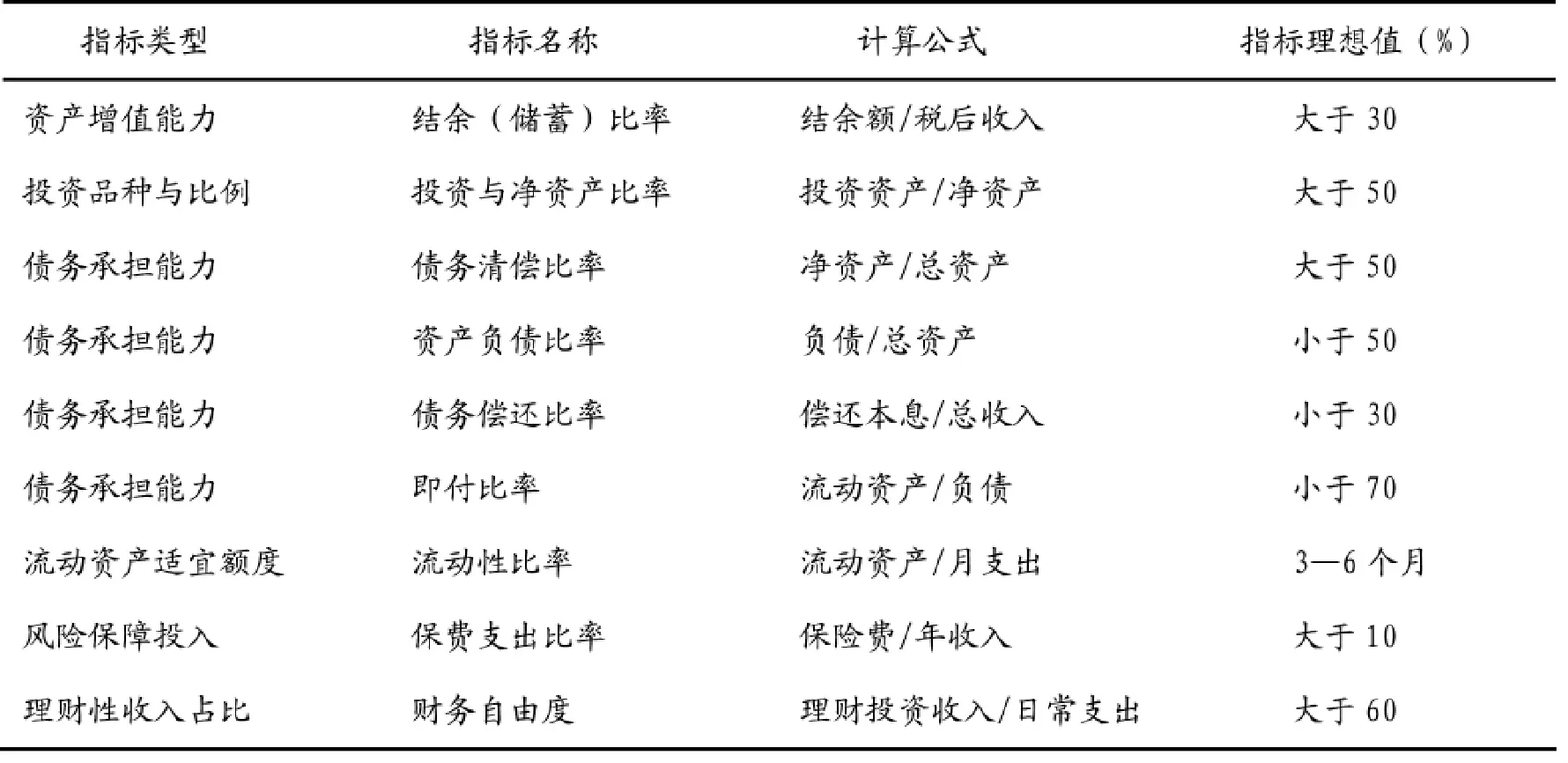

(一)关于资产增值能力方面

针对家庭资产增值能力,通常用结余比率(也称储蓄比率)进行测算,其计算公式:结余率=结余额/税后收入,用年度或月度数据均可,表示家庭在年度(月度)各项支出之后的结余,通常的理想值是30%以上,比率如果低于理想值,则说明家庭资产的增值进度较慢,会影响理财目标的达成,因为无论是家庭短期目标、中期目标还是长期目标,首先必须通过开源节流,达到一定额度的结余,这是实现家庭资产的增值和实现理财目标的前提。

(二)关于投资资产组成与比率方面

投资与净资产比率,反映家庭投资资产组成情况的指标,家庭通过投资股票、基金等金融投资产品或黄金、收藏品、房地产等实物投资产品实现资产增值,其计算公式:投资与净资产比率=投资资产/净资产,该比率大于50%为理想值。同时,还需要分析家庭投资资产的构成比例,来判定投资比例是否适宜,如果家庭投资全部是单一的股票,则违背了“不能将所有的鸡蛋放在同一篮子”的理财基本原则,没有实现分散风险的多元投资,如果投资资产主要是房地产,则会面临流动性风险和房地产市场价格波动的风险。总之,投资资产的构成要结合投资者风险偏好及其生命周期阶段,选择风险匹配的投资组合,35岁以下的青年家庭总体风险承受能力较高,投资中成长性资产占比稍高,亦采取进攻型策略;55岁以上的老年家庭,投资中定息资产占比应该稍高,亦采用保守稳健型策略,中年家庭应该采取攻守兼备的投资策略。

(三)关于债务负担程度方面

家庭债务负担程度是家庭财务健康诊断的主要内容,生活中出现的“房奴”群体,是因为住房贷款额度占总收入的比例过大,承受较大的还债压力,造成还债负担过重,影响家庭正常的生活和职业发展,一旦家庭经济支柱遭遇不测中断收入,还债就面临巨大困难。通过家庭财务健康诊断,测算家庭债务承担额度及偿还债务能力。

1.清偿比率与资产负债比率。这两个比率表示家庭债务负担能力的指标,这两个指标互补,用来衡量家庭负债总额度的合理性,因为家庭负债过多会引发无力偿还债务的风险,也会给家庭成员产生沉重的心理负担,影响家庭成员事业的正常发展,一旦突发家庭主要经济成员遭遇失业、意外伤害、重大疾病等不幸,就可能引发家庭“还债危机”,严重的还会造成家庭财务“资不抵债,濒临破产”,其指标的计算公式:债务清偿比率=净资产/总资产;资产负债比率=负债/总资产,两者同一分母互补,合计为1。

2.债务偿还比率。这一比率测算家庭收入中有多少是需要偿还债务的,即家庭每年(月)对住房或汽车贷款分期付款额度在该年度(月)总收入中的比例,其计算公式:债务偿还比率=家庭每年(月)偿还本金和利息额/本年(月)收入,一般来说,这一比率在30%以下为适宜,超过40%警戒线,家庭借债的负担就过于沉重。目前社会生活中出现的“房奴”,就是因为盲目追求一步到位的住房条件,购房面积过大,房屋总值高,收入的大半都要按揭还款,被迫陷入“房奴”的困境,因此,住房贷款还款额遵循“房贷不过三”的原则,即住房分期付款占收入的比重低于30%,家庭全部还贷额占收入的比例不超过40%。

3.即付比率。这一比率反映家庭用流动资产即刻偿还债务的能力,其计算公式为:即付比率=流动资产/负债总额,这一比率的理想值在70%以下,如果比率超过100%,说明家庭用流动资产随时可以还清债务,没有借贷的必要。

(四)关于持有流动资产额度方面

家庭拥有现金等流动资产的额度多少比较适宜,流动资产过多或不足,会对家庭财务产生哪些不良影响,我们用流动性比率这一指标来测算。其计算公式:流动性比率=流动资产/月支出,表示家庭持有流动资产作为应急准备金和日常基本支付的额度,这一比率的理想值是3—6个月,即家庭的现金、活期存款、定期存款及货币市场基金等流动资产总额能够满足家庭3到6个月的日常支出需要。这一比率过高,则因为流动资产较低的收益而影响家庭资产的增值,甚至会跑不赢“CPI”而遭遇贬值,但如果这一比率过低,家庭应急基金准备不足,在突遇失业、疾病等不测事件时,会陷入“应急资金”危机,需要合理权衡。

(五)关于保险保障投入方面

家庭的风险保障程度通常用家庭成员投保人身健康商业保险和家庭汽车保险等缴纳商业保险费支出占总收入的比例来测算,也称为家庭保险的“双十”原则,即每年期缴保险费额度占家庭年收入总额的10%左右,保险金额占家庭年度总收入的10倍左右,家庭主要经济支柱的风险保障要多于其他家庭成员,不同生命阶段,面临风险不同,投保产品要针对面临的主要风险。人身在生命各阶段都会面临的意外伤害和重大疾病的风险,用商业保险的方式将风险转嫁给保险公司,防止风险事故对家庭财务造成的影响。

(六)财务自由度方面

财务自由度是衡量家庭理财收益程度的指标,是指理财性收入(投资性收入)与家庭日常支出的比率,即财务自由度=投资理财收入/日常消费支出,反映家庭支出对投资理财的依赖程度,如果这个指标超过100%,就说明家庭基本实现了财务自由,家庭的投资收入,如房租、基金、股票、股份等收益完全可以满足家庭日常开支需要,无须动用工资、奖金等薪资收入,即使家庭经济支柱突然失业或遭遇意外收入中断,家庭生活也不会受太大影响。反之,如果财务自由指标很低,家庭除了工薪收入以外没有其他收入来源,那家庭增加收入的途径就是努力用时间换薪酬,加班加点,努力维持唯一的工作收入来源。理财收入是主动性收入,而工薪收入是被动性收入,家庭实现财务自由的路径是不断增加投资理财收入[3]259,财务健康诊断的指标见表1。

三、家庭财务健康诊断指标的运用

表1 家庭财务健康诊断指标类型

(一)家庭财务健康诊断遵循的基本原则

1.家庭资产要保持一定的结余额。如果家庭资产呈现“月光族”,那么所有的理财目标和生活理想都难以实现,因此,家庭财务健康诊断的首要原则是无论家庭成员收入高低,都要至少实现年度收入30%左右的结余额,以此为前提,才能制定诸如婚嫁、购房、创业、生育子女等不同阶段的目标,也才能有机会进入股票等资本市场,踏上“用钱生钱”的理财之路。

2.家庭需要用保险来规避意外和重疾等风险。“天有不测风云,人有旦夕祸福”,商业保险是家庭财富的“守护神”和财富水库的“堤坝”,对家庭财富起到兜底保障的作用。依据家庭主要成员收入状况来确定保险额度(双十原则),并不是认为保险投保越多越好,险种越全越好,也不能认为有了企业的社会保险,商业保险就没有必要投保,商业保险是社会保障的重要组成部分,是社会保险的重要补充,保险单还具有借款、避税等多种理财功能。

3.家庭要适度举债。合理的举债是家庭财务健康的重要标志,目前很多家庭的财务处于亚健康状态,突出的表现就是家庭负债额度过高,还房贷占收入的比例过高,究其原因,是追求住房面积过大,一步到位,首付款依靠父母和亲人资助,贷款的偿还压力过大。另外,“卡奴”的出现是信用卡恶意透支,刷卡成瘾,到期借债无力还款,遭遇诚信危机,自身信誉也被登上了社会诚信的“黑名单”,影响日后的借贷。

4.投资选择与风险防范同样重要。金融市场投资产品种类繁多,依据个人的风险偏好选择投资方向,不可盲目跟风,切记在除去日常生活等必要支出项目后,剩余部分不能在银行活期存款上睡大觉,而应该追逐比存款更高收益的投资渠道。投资的前提是必须做好风险管理的功课。“股神”巴菲特提醒投资者在防范风险时应遵循三条基本原则:第一条是控制投资风险,第二条控制投资风险,第三条是坚持以上两点。巴菲特的投资理念,值得我们思考和借鉴。

5.流动性资产持有额度要适宜。凯恩斯认为人们持有现金有三个动机,即交易动机、预防动机和投机动机。中国人总体上偏好储蓄,因此,资产流动性比率普遍比较高,如果家庭流动资产额度超过家庭6个月的支出额,就意味着失去投资升值的机会成本,需要适度增加投资,减少现金类资产持有额度。反之,如果家庭资产的流动性不足,缺乏必要的应急资金,一旦家庭成员遭遇失业、疾病等不幸事件收入突然中断,家庭就难以维系正常生活。因此,家庭流动资产额度在家庭月支出的3—6倍为适宜。[4]24

(二)家庭财务健康诊断指标体系案例分析

通过具体的案例分析,进行家庭财务健康诊断,并评析家庭财务状况。

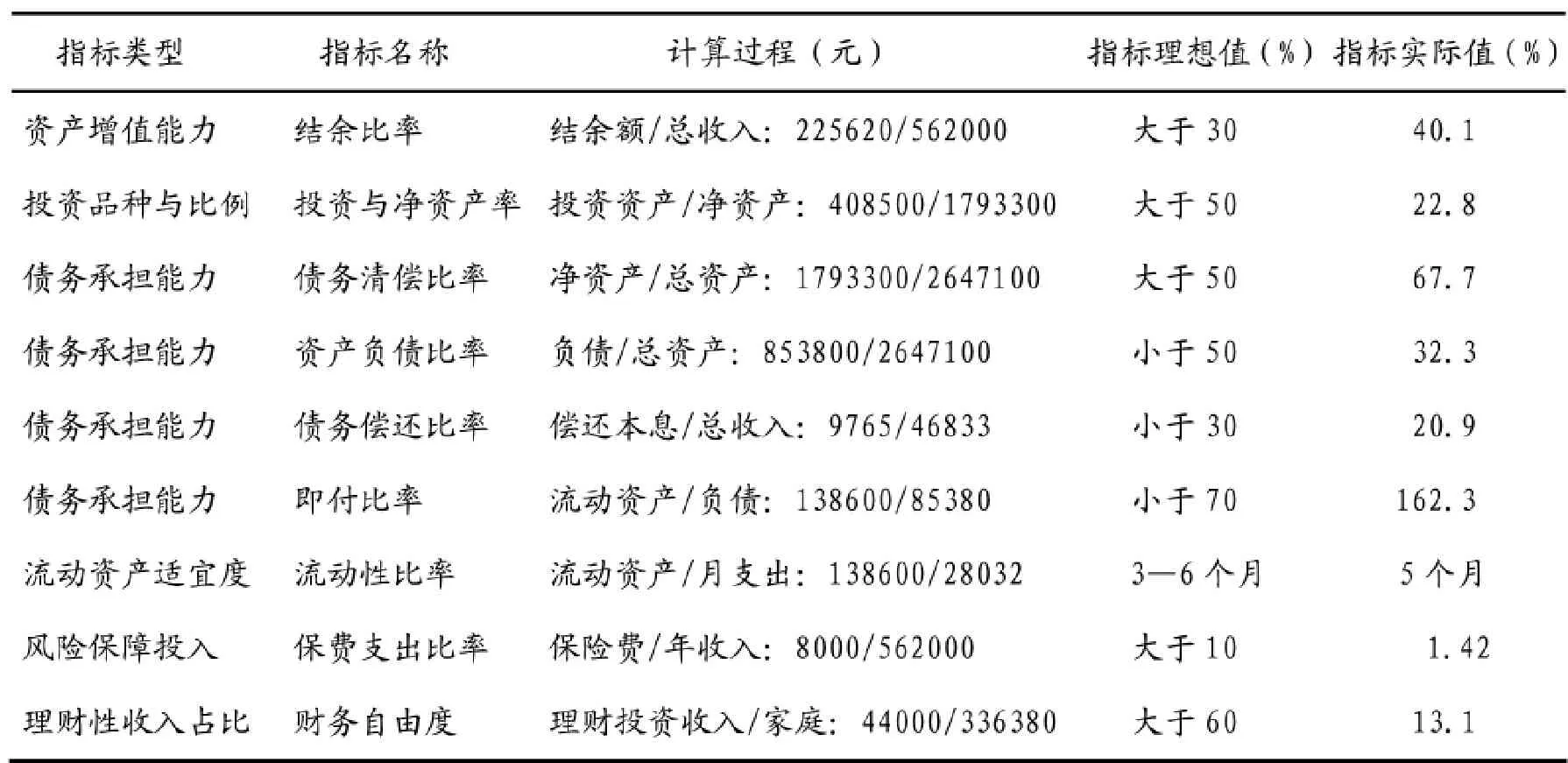

表2 江女士家庭的财务健康诊断指标

1.案情:江女士,35岁,某基金投资公司业务主管;丈夫林先生,36岁,某外企财务高管;女儿8岁,读小学三年级。江女士家庭的资产与负债情况(2015年12月31日):现金8600元,活期存款80000元,定期存款50000元,股票市值163500元,股票型基金市值50000元,企业债券30000元,黄金收藏品120000元,工商银行理财产品30000元,自住房市价2100000元,纪念币邮票15000元,资产总计2647100元;负债情况:房屋贷款800000元,汽车贷款50000元,信用卡短期借款3800元;收入支出情况(2015年1月1日至12月31日):江女士工资总额96000元,兼职收入54000元,年终奖金80000元,丈夫工资总额168000元,年终奖金120000元,股票及基金收入35000元,其他理财收入9000元,年度支出:女儿教育50000元,健身美容20000元,缴纳社会保险8000元,旅游支出20000元;月度支出:房屋贷款还款7365元,家庭日常开支2400元,雇佣保姆工资3000元,赡养双方老人3200元,丈夫个人应酬支出1500元,汽车贷款还款2400元,对江女士家庭进行财务健康诊断。

2.根据江女士家庭情况,计算财务健康诊断指标(见表2)。

(三)江女士家庭财务诊断结果及评析

通过对江女士家庭财务健康诊断,计算结果与理想值进行比较,可以从以下方面对江女士家庭的财务健康状况进行综合评析[5]378:(1)家庭资产增值能力比较强;(2)从投资比例和品种看,投资额度相对不足,但比较注重分散投资和多元化产品选择;(3)从家庭的外债负担程度看,债务没有给家庭造成负担;(4)流动资产的额度适宜;(5)依据生命阶段面临的风险,补充商业保险;(6)家庭财务自由度指数距离理想值60%—100%相差很远,需要江女士增加投资额度,理性选择投资产品,增加理财性收入比重,实现财务自由的梦想。

四、研究小结

家庭财务健康诊断是家庭理财规划的基础,通过对家庭资产增值能力、投资品种及比例、债务负担能力、风险保障程度、流动资产持有额度以及财务自由度等方面的测算,诊断家庭财务的健康程度,并以此判定家庭理财目标的合理性,财务健康诊断对达成理财目标具有重要作用,遵循财务健康诊断的基本原则,通过对家庭资产负债表和现金流量表的数据分析,为制定家庭理财规划提供基础支撑。

【参考文献】

[1]中国银行业从业人员资格认证办.个人理财[M].北京:中国金融出版社,2013.

[2]耿啸天.浅谈家庭投资理财新观念[J].资本运营,2016,(1).

[3]边智群,朱澍清.理财学(第2版)[M].北京:中国金融出版社,2013.

[4]景海萍.个人理财[M].北京:北京理工大学出版社,2014.

[5]陈玉罡.个人理财理论、实物与案例[M].北京:北京大学出版社,2012.

责任编辑:贾春

Analysis of Family Financial Health Diagnosis Index System

WANGLianxin

Abstract:Familyfinancial health is the premise and foundation offinancial planning, accordingtohousehold balance sheet and income and expenditure statement information of family asset capacity, investment capacity and debt affordability, liquid asset holding amounts, security risk investment amounts, financial freedom. This helps determine the financial health ofa familysituation and the possibility of achieving financial goals, which is a necessary as part of familyfinancial planning.

Key words:familyfinance; financial health diagnosis; indexsystemanalysis

作者简介:汪连新,男,中华女子学院金融系副教授,管理学博士,主要研究方向为金融理财、养老服务。100101

中图分类号:F830

文献标识码:A

文章编号:1007-3698(2016)02-0118-05

DOI:10.13277/j.cnki.jcwu.2016.02.017

收稿日期:2015-12-01