纳入“营改增”范围对房地产企业的影响

2016-05-14邵逸歆

邵逸歆

[摘要]为了优化税制结构,促进我国经济结构化调整,遵循税收效率和税收公平原则,自2016年5月1日起,将建筑业、房地产业、金融业及生活服务业纳入“营改增”范围。“营改增”后,对房地产企业的利润、企业税负、现金流量、财务管理都产生影响。房地产企业应抓住此机遇,加强内部控制,合理运用“营改增”所带来的优惠,更好的发展企业。

[关键词]“营改增”;房地产企业;影响

[中图分类号]F812.42 [文献标识码]B

一、引言

为了顺应国家经济发展的需要,优化税制结构,2011年10月26日,经国务院常务会议讨论决定,开展增值税制度改革试点工作2012年1月1日,上海交通运输业和部分现代服务业率先开展营业税改征增值税(“营改增”)试点工作;截至2013年8月1日,“营改增”已逐步推向全国;自2014年起,国务院会议决定将铁路运输业、邮政服务业及电信业纳入“营改增”范围2016年3月18日下午,国务院会议明确了自2016年5月1日起,将建筑业、房地产业、金融业及生活服务业纳入“营改增”范围。

二、“营改增”的理论背景

(一)税收效率原则

税收效率原则是指税收活动要有利于经济效率的提高,能够通过税收分配使资源得到合理有效配置。主要包括税收的经济效率原则和税收的行政效率原则这两个方面的内容。税收的行政效率原则主张政府在征税过程中应当将相关行政成本降到最低,并使税收收入最大化。税收的经济效率原则是指政府在征税过程中应当保持“中性”,应当有利于社会经济效率的提高,或者把对经济效率的不利影响降到最小。

(二)税收公平原则

税收公平原则是税收最高原则之一,它是指税收本身的公平性,该原则提出每个纳税人的应纳税额应与其自身经济条件相适应。即具有同等纳税条件的纳税人应负担相同的税额,而经济情况不同的纳税人应缴纳不同的税。其衡量标准主要有以下三个受益标准、能力标准和机会标准。

三、营业税与增值税对比分析

相较于营业税,增值税具有避免重复征税和降低累计税负的作用。对营业税纳税企业而言,在某种程度上其为了降低自身税负,往往会尽可能地削减其商品流通环节,从而影响了社会化分工,不利于现代服务业的蓬勃发展。但对于增值税纳税企业而言,其应纳税额主要在货物销售和劳务的提供环节实现,因此征收成本相对较低,更重要的是,增值税实行以发票扣税的制度,将交易双方通过发票相连,便于税务机关监督管理及可以有效避免纳税人偷税漏税情况的发生。此外,增值税的税基广泛,对于财政而言则有了更多的和更稳定的收入。

四、“营改增”对房地产企业的影响

(一)房地产企业利润的变化

根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号),《营业税改征增值税试点实施办法》中规定房地产企业适用的增值税税率为11%。

1.从销售收入角度

假设某房地产企业在营业税税制下的销售收入为S,则其实行“营改增”后,由于增值税属于价内税,可以计算获得该房地产企业的不含税销售收入,记为S,则:S=S/(1+11%)=90.09%S,即“营改增”后的企业销售收入比之前减少了9.91%。但由于增值税存在抵扣制度,因此企业应缴纳的税费会有所变化(下文详谈)。因此,房地产企业利润的实际变化情况,还要参照该企业实际的销售收入和成本费用。

2.从利润角度

通过计算可以看出,在增值税采用简易征收的方式下,“营改增”后房地产企业的净利润小于在同等条件下的营业税税制下的净利润。

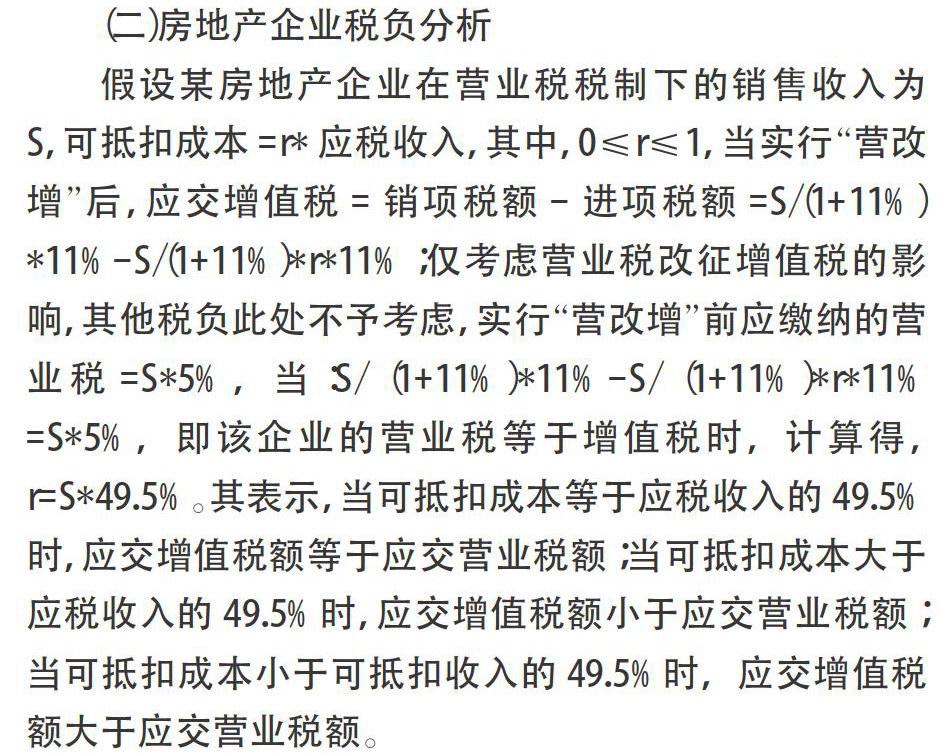

(二)房地产企业税负分析

(三)对房地产企业现金流量的影响

房地产企业的基本特征就是项目投资数额大,回收期较长,且大多数均实行预售制,即在房子满足销售条件并交付于买房者之前,由买房者先支付相应款项。但在营业税税制下,在确认预售收入的当期,房地产企业就应缴纳相应营业税额。而这部分营业税就视为企业的一项现金流出。然而,在将营业税转征增值税后,由于有抵扣制度的存在,会使房地产企业的相关成本降低,在一定程度上减少了现金流出,扩大了企业的现金流量。在此情况下,为了使企业自身取得更好、更快的发展,房地产企业会加大项目投资,采购大量的设备。

(四)时房地产企业财务管理的影响

此次将房地产行业纳入“营改增”范围,会对房地产企业的财务管理带来一定的影响。首先,从营业税改为增值税,对企业的会计处理带来直接影响,比如,会计科目的变化,要求财务人员重新适应新规;其次,税率的变化及核算规则的变化,也会给房地产开发企业的税务筹划带来新的挑战,要求房地产开发企业在新出台的“营改增”政策下能够及时调整原有的税务筹划体系,结合自身实际的纳税能力建立行之有效的税务筹划机制,有效防范纳税筹划风险。最后,由于增值税的相关规定,房地产企业因采购相关设备所开具的增值税专用发票不仅仅是单纯的作为财务信息的原始凭证,更是企业抵税证据。因此,企业应妥善予以保管,要求采购人员在采购时一定要取得相应的可抵扣的增值税发票,从而帮助企业在一定程度上降低税负。

五、结论

房地产行业“营改增”后,当增值税采用简易征收方法时,企业利润相较之前会有所下降,但若不采用简易方法征收,则需要文章继续探讨。从销售收入的角度出发,“营改增”后,鉴于增值税的特性,其对利润的影响还要结合企业自身的实际情况加以分析。此外,对于“营改增”对房地产企业税负的影响则与企业的可抵扣成本所占其应税收入的比例决定。而由于增值税可以抵扣的特点,房地产企业的现金流出会减少。但是,房地产行业属于资金密集型行业,运营周期长,而且现金流入主要在中后期,因此应重点关注现金流情况,警惕资金链断的窘迫情况。“营改增”政策的实施,营业税的全面废止,使房地产企业的财务管理受到了影响。因此,其应抓住此机遇,加强内部控制,合理运用“营改增”所带来的优惠,更好的发展企业。