多任务目标视角下PPP项目激励问题与模型构建

2016-05-14曹启龙盛昭瀚刘慧敏李迁

曹启龙 盛昭瀚 刘慧敏 李迁

摘要:针对PPP项目中投资方任务目标的多维性,研究了政府方激励机制的设计问题。研究发现,当投资方的成本函数相互独立时,政府方的激励也是独立的;而当投资方的成本函数相互依存时,政府方的激励方式取决于投资方的行为结果是否可以直接观测。若投资方的行为结果是不可观测的,那么政府方对于该行为的激励是独立的;若投资方的行为结果是可直接观测的,则政府方对于该行为的激励方式取决于该行为的成本函数与不可观测的行为活动的成本函数之间的依存关系。

关键词:多任务委托代理;公私合作;激励机制

DOI:10.13956/j.ss.1001-8409.2016.05.25

中图分类号:F062.4;F224 文献标识码:A 文章编号:1001-8409(2016)05-0114-05

Abstract:This paper demonstrates how the incentive mechanism is made by government when the investor engaged in several tasks based on multitask principalagent. Result shows that the relevance of the investors cost function has great effect on the incentive mechanism. If the result of the investors behavior is unobservable, then the incentive mechanism is not related to cost. However, if the result of the investors behavior is observable, the incentive mechanism should dependent on the relationship among cost functions.

Key words:multitask principalagent; publicprivate partnership; incentive mechanism

1 引言

公私合营PPP(Public-Private Partnerships)是近年来我国中央政府和地方各级政府都在大力推广的公共项目建设模式,其目的是拓宽基础设施建设和公共服务项目建设的资金来源,提高公共产品的供给质量和效率。特别地,为规范PPP模式的运作、引导PPP模式有序合理的开展,财政部和国家发展改革委员会专门出台了一系列的指导PPP项目有序、规范开展的文件,这些文件不仅界定了我国所推广的PPP模式的主要形式,还明确了政府方与项目投资方之间的权、责、利关系,同时文件还强调,要综合采用财政奖励、投资补助、融资费用补贴、政府付费等方式,逐步从“补建设”向“补运营”、从“前补助”向“后奖励”的方式转变。而一个现实的问题是,在PPP项目的建设和运营过程中,政府方的目标是实现项目效益和社会效益的最大化,社会资本投资方(下文简称投资方)的目的是实现自身收益最大化,为了调和二者之间的冲突,政府方与投资方之间以项目合同的形式对双方的权利和义务进行约束。因此政府方如何通过项目合同激励投资方,在达到其预期收益的同时实现社会效益的最大化不仅仅是理论上需要深入探讨的问题,更是我国PPP项目实践的迫切要求。

在学界关于PPP模式激励问题的研究已有不少的文献出现。如Tsai和Chou采用案例研究的方式,阐述了我国台湾地区在污水处理以及废旧物品回收等公共服务领域政府方对于私人部门的激励措施的问题[1]。Jensen和Stonecash研究了公共部门服务外包的激励问题[2]。Alonoso和Brown采用实物期权定价理论研究了公私合营项目中的激励和风险转移问题[3]。Schmidt认为在政府方和私人投资方,信息的沟通与双方的协作是激励机制必不可少的重要组成部分[4]。Ping和Jeffrey从新制度经济学的角度探讨了提高PPP效率的影响因素[5]。国内的研究方面,王小龙利用完全信息博弈理论,研究了委托人道德风险对激励机制的影响[6]。王金秀认为应该重新构建“政府式”委托代理理论[7]。张正军基于制度经济学的角度改进了基于委托代理模型的激励机制[8]。王雪青等认为激励机制的选择应充分考虑参与方承担的风险[9]。张万宽[10]认为要提高政府的绩效,就必须建立有效的激励和治理机制,并同时需要提高政府的监督和协调能力。徐飞和宋波[11]构建了动态的委托代理模型用以分析PPP项目建设中的激励与监督机制。叶晓甦和徐春梅[12]认为在PPP项目中,政府激励的有效性取决于具体的激励形式。袁义淞和李腾[13]考虑了政府风险规避视角下的PPP模式委托代理模型,并与风险中性的委托人的收益进行了对比。

通过文献的梳理发现:(1)在传统的委托代理模型中,代理人的收益由固定工资加提成的方式组成,但在PPP项目中作为代理人的投资方的收益显然不再是固定工资加提成的方式。那么此时如何对应用于PPP项目中的委托代理模型的参数进行重新界定是需要深入探讨的,但遗憾的是这些在已有的文献中并没有提及;(2)PPP项目既有公共产品的属性,又有社会资本的参与,并且社会资本方要“代替”政府完成公共产品的提供,由此决定了投资方的任务目标绝不是仅仅单一的盈利,而是多维度、多任务的。但现有的文献仅仅考虑了投资方谋求自身利益最大化时的行为而忽略了其他的行为,而这正是本文所要探讨的重要内容之一。

因此,本文的改进和创新可以归纳为3个方面:首先是重新界定了PPP项目中委托人和代理人的职责和任务,并且对委托代理模型中参数的内涵进行了拓展;其次归纳出PPP项目中投资方3个最为重要的任务目标:提供社会服务、履行合同以及项目盈利,进而构建出PPP模型中的多任务委托代理模型;最后是基于上述两个方面的讨论,给出了PPP项目中代理人多任务目标情形下,考虑了代理人成本函数的依存性和努力行为的可测性,在此基础上给出了政府方激励机制的设计思路。

2 PPP项目中的委托代理问题

委托代理理论是信息经济学的重要内容之一,近年来越来越多的学者开始将委托代理论应用于PPP项目激励问题的研究。但正如前文所述,PPP项目治理与公司治理有着很大的不同,因此直接“照搬”公司治理领域的研究范式来研究PPP项目中的委托代理(激励)问题是不可行的。将经典的委托代理理论应用于PPP项目激励问题的研究,有必要从PPP项目治理的角度对相关的参数内涵进行重新界定。与经典的委托代理理论相比较,在研究PPP项目中的委托代理问题时,有以下几个方面的问题需要注意:

首先,需要从产权的角度对PPP项目中“委托人”和“代理人”的问题予以清晰的界定。在公司治理领域,委托人具有所有权,代理人仅仅具有经营权,是一个产权分离的结构形式,而在PPP项目中相关问题却复杂得多。我国目前正在推行的PPP模式是以特许经营为主要特征的,对于大多数的PPP项目,在特许期内投资方不仅享有建设权和经营权而且享有土地使用权和资产所有权,但项目特许期结束后投资方要将土地使用权、土地上的建筑物及附着物、生产经营设备等一并完整移交给政府方。因此社会资本具有(特许)经营权,而政府方拥有最终的所有权,根据这一特征可以将政府方界定为“委托人”而将投资方界定为“代理人”。除此之外还需要注意的是PPP项目多是由政府方根据当地的经济发展和公共需求发起的,并且往往涉及到公众利益,从履行公共管理职能的角度出发,政府必须最终要为项目的产品质量和服务质量负责。因此虽然PPP项目典型的特征是政府方和私人部门为提供公共产品或服务而建立的一种合作关系,但这种合作并不是一种“平等”的伙伴关系,而是在职能不对等的条件下的合同契约关系,并且政府方在职能上具有最终的产权负责人的身份。

其次,在PPP项目中委托人(政府方)对于私人投资者(代理人)的薪酬支付与激励方式与企业中有着明显的不同。在PPP项目中,根据项目的类型和性质的不同,代理人的收益主要有3种形式:使用者付费(User Charges)、政府付费(Government Payment)以及可行性缺口补助(Viability Gap Funding)。使用者付费往往针对的是经营性和准经营性项目,如公路、铁路、城市交通轨道等公共交通项目;政府付费在大多数PPP项目中都是存在的,并且在合同中明确约定政府付费的标准,仅存在形式上的差异:对于公共交通项目,政府付费的方式是按照使用量(交通流量)或项目的可用性进行付费;对于公用设施项目政府付费的主要方式是政府购买项目产品;对于社会公共服务项目除了可用性付费方式之外,还有可行性缺口补助,如在保障性住房项目中,使用者可以采用优惠价购房,而其中优惠价与市场价之间的差额则由政府方采用可行性缺口补助的方式予以支付。除此之外,政府付费还有一种非常重要的付费方式,即绩效付费,该种类型的付费方式是在对投资方项目运营的质量、绩效等方面考核的基础上给予相应的奖励和处罚。

第三,从PPP项目公共产品的特定属性来看,作为代理人的私人投资者的合同任务不再是单一的盈利行为,而是具有多维度的任务目标。在PPP项目建设期,政府方要提供诸如土地供应的便利担保,在项目运营期间政府方要以项目运营绩效的评价结果为依据,对投资方进行适当的补贴,并规制合理的运营价格,以激励投资方积极参与国内PPP项目的运作,使投资方在实现自身盈利的同时能够为社会公共提供优质的服务。而作为投资方,在PPP项目中不仅仅是实现自身的投资回报率,而是有着多维的任务目标,归纳起来主要有3个方面:首先是为社会提供优质公共产品和服务的任务,这是由公共产品的本质属性所要求的;其次是严格履行与政府方签订的项目建设合同的义务,如安全生产的义务、标准施工的义务、保护环境的义务等等;最后是实现自身盈利的任务,而投资方是否能够达到预期的利润,又与政府的价格规制、财政补贴等激励措施有着不可分割的联系。

最后,需要充分考虑代理人成本函数的相关性与努力结果的可观测性对政府方激励机制的影响。不同于单一任务模式下的努力行为,在多任务目标情形下代理人努力行为的成本函数可能存在如下3种情况:成本是相互独立的、成本是互补的、成本是替代的。在成本相互独立的条件下,代理人对于每一个任务所付出的努力都只能促进该任务本身的绩效,而对其他任务没有影响。在成本是互补的条件下,对于一种任务的努力行为不仅能够促进该任务本身的绩效还能够带动其他任务的绩效。除了考虑代理人的努力行为的相互依存性之外,还需要考虑努力结果的可观测性对于激励机制的影响,在单一任务的情形下,由于任务目标是单一的,即使努力的结果不可观测,委托人的激励也应该得到加强,但在多任务目标的情形下,有些任务是可观测的,有些是不可观测的,对于这两种任务目标的激励是否存在一致性,也是需要进一步探讨的问题。

综上可以看出,PPP项目中的委托代理问题具有区别于企业经营中委托代理问题的明显特征。因此在构建PPP项目的委托代理问题时,不能脱离PPP项目的实践背景和项目特征,正是因为代理人任务目标和努力行为的多维性以及政府激励方式的多维性,有必要构建多任务目标的基于PPP项目实践背景的委托代理模型,以探究在多任务目标和多维激励方式共存的情形下激励机制的设计问题。

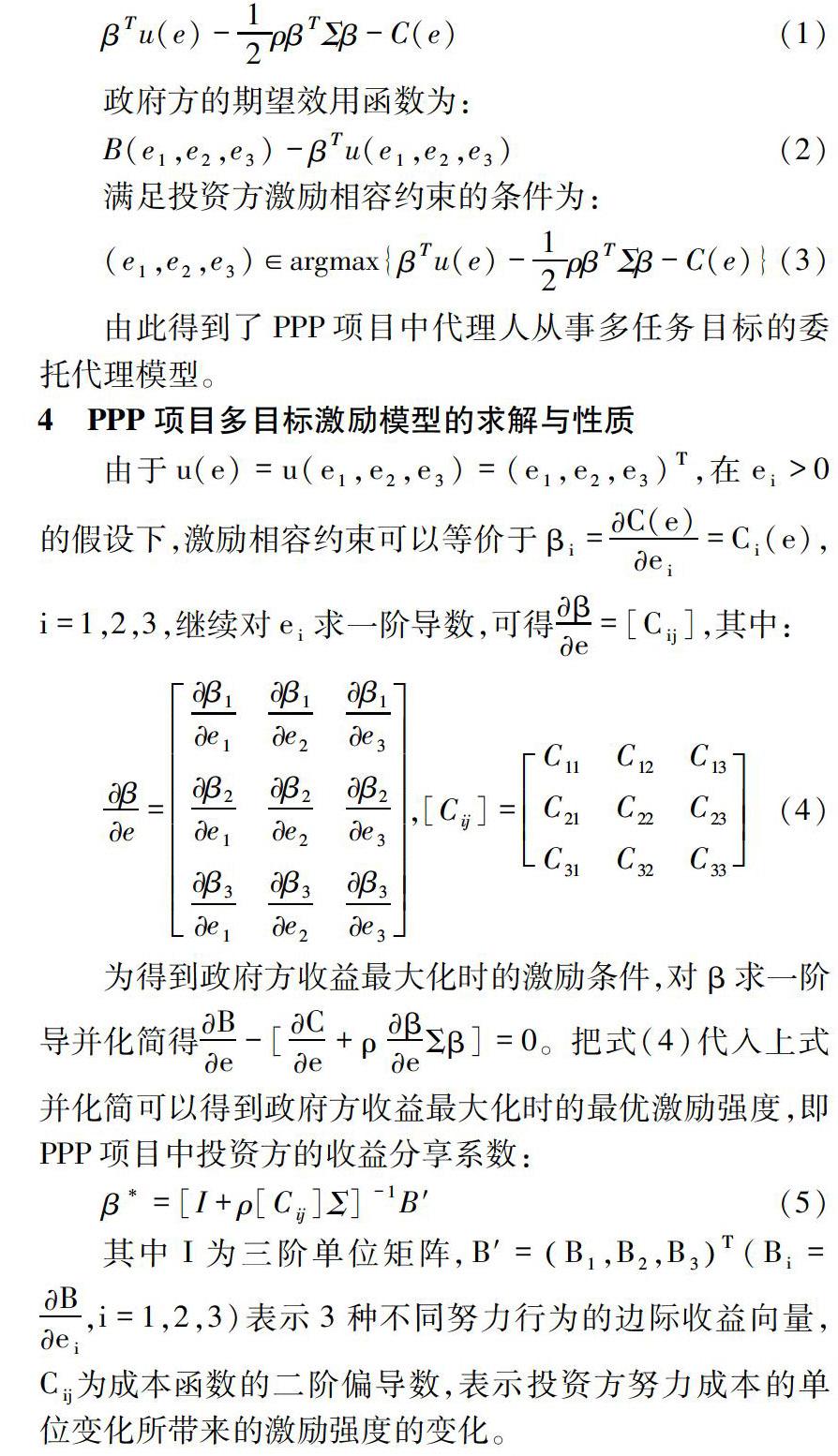

3 PPP项目多目标激励模型的构建

根据上文对PPP项目委托代理问题的分析,首先给出相关的假设条件:

假设1:在PPP项目中投资方主要具有3种行为活动,e=e1,e2,e3,其中e1表示投资方为社会公众提供“令人满意的”服务行为,e2表示投资方履行与政府方签订的合同时的行为,e3表示投资方为实现自身盈利所付出的努力行为。

假设2:投资方的行为活动所产生的能够被政府方所观测到的信息向量为x:x=u(e1,e2,e3)+ε,其中u:R3+→R3是凹函数。同时,投资方的行为在不同的目标上会产生相互独立的业绩信息,即σ2i,j=0,i≠j,(i,j=1,2,3)。

假设3:投资方行为的所有结果能够以货币等价物的形式表示,本文用B(e1,e2,e3)表示投资方行为的结果,而努力行为的成本函数以C(e1,e2,e3)表示。其中B(e1,e2,e3)是严格递增的凹函数,C(e1,e2,e3)是严格递增的凸函数[14]。由于投资方具有3项活动行为,这些行为状态之间可能是相互独立的(即Ci,j=0,i≠j,(i,j=1,2,3))也可能是相互依存的(即Ci,j≠0(i,j=1,2,3)),不同的行为状态会产生不同的行为结果。

假设4:政府方是风险中性的,投资方为风险规避型,且具有不变的绝对风险规避效用函数,即u(ω)=-e-ρω,其中ρ为绝对风险规避系数,ω为投资方的实际收入。投资方的收益函数为α+βΤx(βΤ=(β1,β2,β3),α≥0,0≤β≤1),根据PPP项目“风险共担、收益共享”的原则,这里的β可以看成是投资方承担项目风险的收益分享比例,1-β部分则由委托人即政府方所分享。β越大,说明投资方分享项目总收益B(e1,e2,e3)的部分越大,反之越小。因此,这里将α看作一个取值为0的外生变量,β为政府方根据投资方行为表现所给予的收益分享比例。

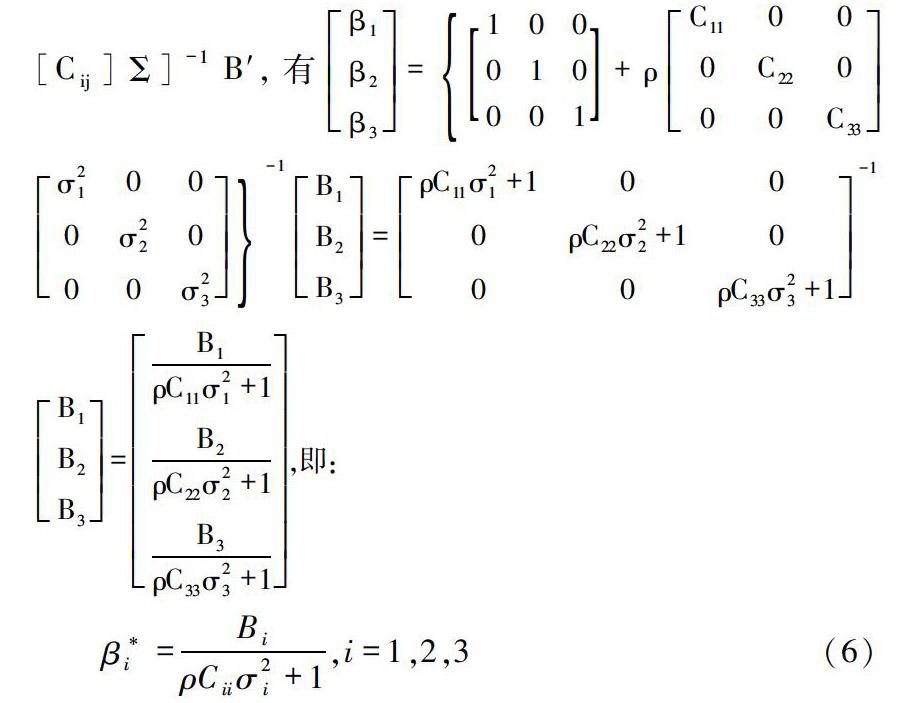

4.2 三种活动行为的成本函数相互依存时

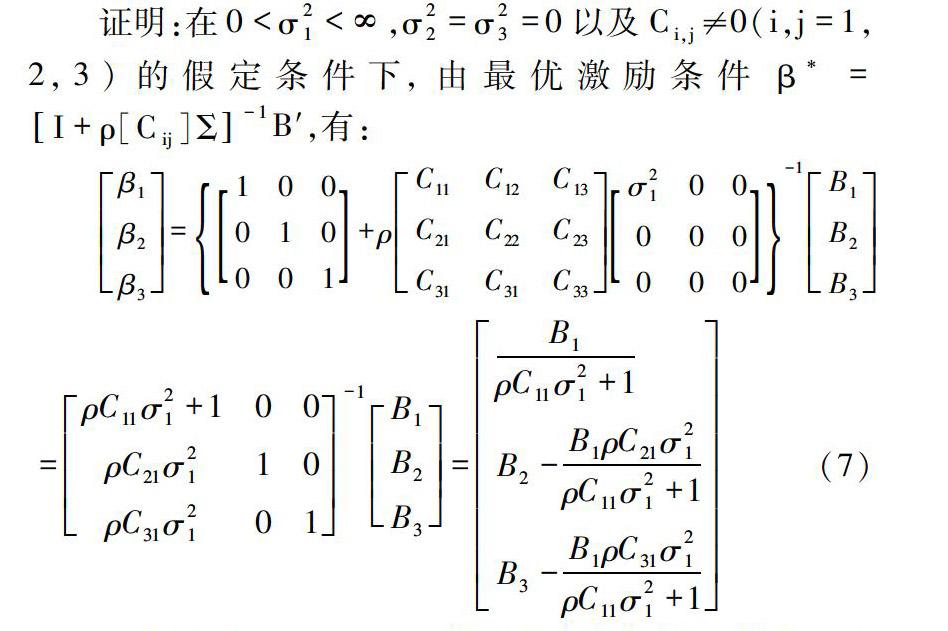

上文假定投资方行为活动的成本函数是相互独立的,但在实际建设PPP项目的现实中,投资方的行为活动或多或少存在一定的依存关系。因此这一部分进一步讨论投资方的行为活动的成本函数存在相互依存时的情形。在投资方的行为相互依存的情形下,有Cij≠0(i,j=1,2,3),同时需要注意到,在投资方服务社会、履行合同、投资盈利这3种行为活动之中,服务社会的行为努力是不可直接观测的,而履行合同与投资方盈利的努力行为是可以由政府方直接观测到的。这是由于在PPP项目中,政府方与投资方签订的合同中所要求的权利和义务都是可观察、可操作甚至可量化的,即都是显性的,以避免合同纠纷,投资方盈利的努力行为直接表现为项目的经营业绩,因此这两项任务的行为都是可直观观察的。基于以上分析,有0<σ21<∞,σ22=σ23=0,Cij≠0,由此推导出结论2。

结论2:当投资方从事多项任务并且多项任务的成本函数相互依存时,委托人对于代理人的激励取决于其行为活动的可观测程度:

(1)若投资方的行为活动是不可观测的,则政府方对于该项任务目标的激励仅仅与该行为活动自身的成本变化率相同,与其他行为的成本函数之间的相互依存度无关。

(2)若投资方的行为活动是可观测的,则政府方对于该项任务目标的激励取决于该行为活动的成本函数与不可观测行为的成本函数之间的依存关系:若可观测的行为与不可观测的行为的成本函数是替代关系,则对于可观测行为的激励应该弱化,若可观测的行为与不可观测的行为的成本函数是互补关系,则对于可观测行为的激励应该加强。

由式(7)知道,Cij(i≠j)没有在式中出现,也即政府方对于投资方服务社会行为的激励仅仅与该行为自身的边际成本变化率相关,由于上文中假设投资方服务社会的行为是不可观测的,因此结论2的第一个观点成立。由式(7)的β2以及β3的表达式可以发现,对于β2即履行合同的激励与C21是相关的,对于β3即盈利行为的激励与C31是相关的,其相关性取决于成本函数的依存方向。如果履行合同的行为与服务社会的行为之间的成本的依存度是互补的关系,即C21<0时,则对于履行合同的激励应该加强;反之,在成本函数替代的情形下,即C21>0时,则对于履行合同的激励应该弱化。对于盈利行为的激励同样与C31的符号有关,即C31<0时,则对于盈利行为的激励应该加强;反之,若C31>0,则对于盈利行为的激励应该弱化。由此,结论2得以证明。

结论2说明如果投资方(代理人)从事多项任务并且在多个任务的成本函数相互依存的情形下,政府方(委托人)对于投资方的激励强度不仅取决于某一任务行为的可观测性,还取决于其他任务的可观测性。特别地,若某一行为活动是不可观测的,对于该行为的激励与其成本函数的相互依存度无关,而仅仅与该行为自身的边际成本变化率相关;若某一行为活动是可观测的,那么对于可观测的行为活动的激励强度应取决于该行为与不可观测的行为的成本函数的依存度是互补的还是替代的。

5 结论

在PPP项目中,投资方的任务不仅仅是赚取预期的利润,其在分享一定比例的项目收益的同时,要确保能够履行与政府方签订的建设、运营和维护方面的合同,并同时能够为社会公共提供优质的服务。而政府方的财政补贴、税收优惠、价格规制等可以用货币衡量的激励机制不再仅仅依据项目的收益情况,而要充分考虑到投资者行为活动成本函数之间的相互关系、行为活动结果的可观测度。基于此,本文建立了公平偏好下PPP项目多任务的委托代理模型,并通过对模型的分析得到了颇有价值的结论。

本文的研究不仅从理论重新界定并构建了PPP项目中的多任务目标委托代理模型,得出了政府方对于投资方在多种行为活动下的激励问题,更对我国PPP项目的实践有着很好的启发,例如根据本文的结论,投资方为社会提供服务的行为是不可观测的,因此政府方要想使得投资方在项目运营期间能够为公众提供优质的服务,则其激励措施应该依据项目在运营期间的绩效表现和公众满意度来进行,而不能事先就明确在合同中详尽说明,这也是政府补贴由“补建设”到“补运营”的有力理论证明。

参考文献:

[1]Tsai W T, Chou Y H. Government Policies for Encouraging Industrial Waste Reuse and Pollution Prevention in Taiwan [J]. Journal of Cleaner Production, 2004, 12:725-736.

[2]Jensen P H, Stonecash R E. Incentives and the Efficiency of Public Sector Outsourcing Contracts [J]. Journal of Economics Surveys, 2005, 19(5):767-788.

[3]Alonso Conde A B, Brown C, Rojo Suarez J. Public Private Partnerships: Incentives, Risk Transfer and Real Options [J]. Review of Financial Economics, 2007, 16(4):335-349.

[4]Schmidt E K. Research Management and Policy: Incentives and Obstacles to A Better Public Private Interaction [J]. International Journal of Public Sector Management, 2008, 21(6):623-636.

[5]Ping T H, Jeffrey S. Russell, Ching- Wen Hsu, Chieh Lin. Analyzing the Role of National PPP Units in Promoting PPPs: Using New Institutional Economics and A Case Study [J]. Journal of Construction Engineering and Management, 2012, 138:242-249.

[6]王小龙. 我国公共部门的劳动契约和敬业激励——一个存在委托人道德风险的理论模型[J]. 经济研究,2000, 11: 45-50.

[7]王金秀. “政府式”委托代理理论模型的构建[J]. 管理世界, 2002, 1: 139-140.

[8]张正军. 公共管理行为控制中的激励问题[J]. 学术月刊, 2004, 5: 16-30.

[9]王雪青,喻刚,邴兴国. PPP项目融资模式风险分担研究[J]. 软科学,2007,21(6):39-42.

[10]张万宽. 发展公私伙伴关系对中国政府管理的挑战及对策研究[J]. 中国行政管理, 2008, 271(1): 46-48.

[11]徐飞,宋波. 公私合作制(PPP)项目的政府动态激励与监督机制[J]. 中国管理科学, 2010, 18(3): 165-173.

[12]叶晓甦,徐春梅. 我国公共项目公司合作(PPP)模式研究述评[J]. 软科学,2013, 27(6):6-9.

[13]袁义淞,李腾. 政府风险规避视角下的PPP模式委托代理模型研究[J]. 昆明理工大学学报, 2015, 40(1):118-124.

[14]Holmstrom B, Milgrom P. Multi-task Principal Agent Analyses: Incentive Contracts, Asset Ownership and Job Design [J]. Journal of Law, Economics and Organization, 1991, 7:24-52.

(责任编辑:石琳娜)