基于DEA的中国房地产企业融资效率分析

2016-05-14李菁刘旭玲赵毅

李菁 刘旭玲 赵毅

摘要:结合中国近5年出台的房地产调控政策,梳理当前中国房地产企业的融资现状。以134家中国房地产上市公司为样本,借助其2015年年报财务数据,运用DEA-BCC模型,测度中国房地产企业的融资效率水平。结果发现:①中国房地产企业的融资效率水平整体偏低;②规模效率不足严重制约着中国房地产企业融资效率的提高;③中国房地产企业现有产业结构较合理,但资金配置及管理模式欠佳。提出建议:一是合理控制融资规模,防范房地产融资风险。二是优化资本结构,加强融资技术管理。三是创新融资方式,构建科学的企业资金链管理模式。

关键词:房地产企业,DEA模型,融资效率

中图分类号:F293.3 文献标识码:B

文章编号:1001-9138-(2016)06-0035-43 收稿日期:2016-04-10

1 引言

房地产行业作为国民经济的支柱行业,具有价值高、开发周期长的特点,这就决定了房地产企业在项目开发过程中需要源源不断地投入大量资金,企业必须多方筹措资金。2013年2月20日,为了抑制通货膨胀和缓解经济过热,加大对房地产行业的宏观调控力度,国务院常务会议颁布“新国五条”。但随着国家一系列紧缩货币政策的出台,迎来的却是房地产企业融资举步维艰的局面。虽然从2014年5月开始,不少地方政府放松限购,央行在2015年8月和10月两个月内密集进行两次“双降”,造成房地产企业的资金链出现问题,这不仅影响房地产行业的健康发展,而且严重制约着国民经济的可持续发展。因此,稳定房地产企业的资金链、突破房地产企业融资瓶颈已经成为当务之急。本文试就当前中国房地产企业融资现状进行初步分析,利用DEA模型测度中国房地产企业的融资效率水平,结合融资现状和DEA模型分析结果提出进一步优化改善中国房地产企业融资瓶颈的对策。

2 房地产企业融资现状

2.1 融资总体情况

2.1.1 融资规模持续增长

近10年,我国房地产企业融资规模不断上升,从2005年的21397.8亿元上涨到2013年的122122.5亿元,共增长了4.7倍,但在2014年出现小幅下滑。2005-2014年我国房地产企业开发所筹资金来源情况如表1、图1所示。

2.1.2 融资结构单一,对银行依赖度高

我国房地产企业大部分资金来源于国内贷款、利用外资、自筹资金、其他资金(主要包括定金及预付款),其中国内贷款比例一直在15%以上,银行贷款比例在60%以上。房地产企业接近60%的资金来源于银行,远远超过国际通行标准:银行贷款最多不超过房地产总投资的40%。融资结构单一,高度依赖银行贷款是我国房地产企业融资的主要问题。以2013年为例,房地产企业银行贷款金额为17164.8亿元,占国内贷款的87.25%。定金及预收款(大部分来自于银行对购房者发放的个人住房贷款)为34499亿元,占其他资金的63.31%,如图2所示。

2.2 房地产调控政策对房地产企业融资的影响

近年来,国家出台了一系列房地产调控政策,对房地产企业融资产生较大的影响,如表2所示。

从2010年开始,随着政府对房地产市场调控力度的加大,我国房地产企业面临严重的资金短缺问题,为稳定房地产企业的资金链,自2014年起,国家的相关调控政策已有明显松动,政府以政策支撑房地产市场,放宽房贷条件,刺激消费需求。2015年以来央行密集进行多次降准降息,房地产企业融资难的局面有所缓解。

3 研究设计

3.1 融资效率的DEA模型

DEA(Data Envelopement Analysis)是一种基于“多投入,多产出”的效率评价方法,包括CCR和BCC两种模型。CCR模型最早由Charnes,Cooper和Rhodes于1978年提出,通过假设规模报酬不变,测度每个评价对象的效率值。BCC模型则是由Banker,Charnes和Cooper于1984年首次提出,用以分析规模报酬可变情况下的效率问题,弥补了CCR模型对规模报酬不变的假设缺陷,从而得到更精确的纯技术效率和规模效率。由于受市场环境及国家政策的巨大约束,房地产企业一般难以在最佳规模下进行融资。因此,为提高研究的精确度,本文构建房地产企业融资效率的BCC模型。

设有n个决策单元DMUj,每个决策单元均有m个输入变量及s个输出变量,则输入及输出向量分别为Xj=(X1j,X2j,X3j……Xmj)T和Yj=(Y1j,Y2j,Y3j,……Ysj)T。生产可能集T为:

BBC模型的基本形式为:

其中,s和m分别表示输出和输入指标数量,Xij和Yrj为第j项DMU中的第i个输入和第j个输出,ε即阿基米德无穷小量,S-i和S+r代表松弛变量,θ反映房地产企业的融资效率。θ值越大,房地产企业的融资效率越高。反之则越低。

3.2 评价指标选取

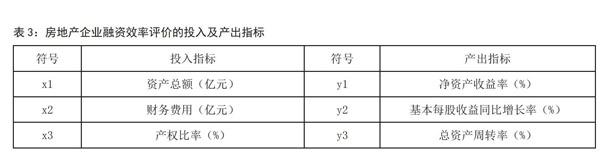

融资效率反映的是房地产企业在生产经营过程中通过利用所筹资金实现的获利程度,这种获利包括房地产企业营运能力、成长能力以及盈利能力的提升。因此,所选取的指标需要体现房地产企业在融资过程中的各项投入以及营运、成长和盈利三方面的能力情况。基于数据的可获得性、强代表性以及可操作性,在充分借鉴已有研究成果的前提下,结合本研究的特点,本文构建表3的评价指标体系。其中,为了避免由于结果产生过多效率值为1的情况而影响精确度,本文择优选取各三个投入及产出指标。

在投入指标中,资产总额反映了房地产企业融资的规模,是房地产企业进行融资活动的保障;财务费用则反映房地产企业的融资成本,企业往往希望通过最低的成本获取更多的资金支持;产权比率是指负债总额与所有者权益总额的比率,反映了房地产企业的融资风险。

在产出指标中,净资产收益率(ROE)即净利润与平均股东权益的百分比率,反映了房地产企业的盈利能力;基本每股收益同比增长率则通过测度每股收益的增长程度来体现房地产企业的成长能力及获利能力;总资产周转率代表主营业务收入净额与平均资产总额的比率,用于综合评价房地产企业的营运能力。

3.3 数据来源及处理

3.3.1 数据来源

由于房地产未上市公司的财务数据不易获得,本文以2015年12月31日前在中国上市的所有房地产公司为样本,并剔除6个企业财务状况不正常的ST、S、*ST股票,包括*ST山水、*ST新梅、*ST中企、*ST珠江、ST亚太以及S前锋。最后得到134家中国房地产上市公司2015年度年报的财务数据。研究数据采集来源于Wind咨询金融数据库。

3.3.2 数据无量纲化处理

在数据处理过程中,由于样本数据存在负值,且数据之间的量纲不一致,DEA有效性分析无法直接进行。因此在运用DEA模型求解前,需要先把样本数据按照合适的函数关系投射到某个无量纲区间。为确保数据不丢失,本文采用极值法对样本进行无量纲化处理,具体操作步骤为:

其中,Kij为第i个DMU中的的第j项指标所对应的经过无量纲化处理后的值。

4 结果分析

本文借助DEAP2.1软件,对134家中国房地产上市公司的融资效率以及规模报酬所处状态进行测度,得出表4的结果:

4.1 技术效率分析

由表4及表5可知,134家房地产企业中达到技术有效的共有12家,仅占8.96%;表现为技术无效的却高达91.04%。普遍存在的问题是房地产企业的融资效率无法实现技术上的DEA有效。其中,在表现为技术无效的122家房地产企业中,有45家的技术效率值达到0.9,29家介于0.8和0.9之间,占60.66%,效率平均值为0.825。虽然众多企业无法实现高效率的融资,但超过一半的房地产企业可以通过小幅度的改进实现融资效率的技术有效。这放映出房地产融资能力欠缺,在融资方式、融资管理方面需进一步加强。

4.2 纯技术效率分析

从纯技术效率层面分析,一方面,达到纯技术有效的房地产企业共有19家,占14.18%。然而表现为纯技术无效的房地产企业高达115家,占85.82%,大部分房地产企业均处于纯技术无效的状态;另一方面,纯技术效率平均值达到0.948,效率值最小的天地源企业也超过0.7,均非常接近1。首先,中国能达到融资相对有效的房地产企业数量非常少;其次,在未达到融资有效的房地产企业中,其纯技术融资水平整体偏高,且纯技术效率值趋同,即产业结构较完善,主要受负债率、主营业务成本、现金流量净额三方面影响较大,房地产企业可通过小幅度的改善快速实现融资有效。

4.3 规模效率分析

由表5可知,处于规模报酬不变的房地产企业数量为14,占10.45,达到DEA相对有效。在另外的120家规模效率无效的房地产企业中,处于规模报酬递增的有8家,而规模报酬递减的共112家,占83.58%。这说明当前中国房地产企业大部分存在过度融资,一方面由于房地产具有良好的保值增值性,投资过热,融资相对容易;另一方面由于企业资金配置及管理模式不成熟,所筹资金无法实现最大化利用,存在相对浪费,造成融资成本及融资风险过高,降低了整体的融资效率。此外,房地产企业的规模效率平均值达到0.868,企业可通过降低融资数额,并充分运用现有融资进行开发经营活动实现融资的规模有效。

5 结论与建议

本文在梳理中国房地产调控政策对房地产企业融资的影响以及当前融资现状的基础上,借助DEA-BCC模型,以134家中国房地产上市公司2015年年报财务状况为样本数据进行融资效率水平测度。结果表明:1.我国极大部分房地产企业的融资效率表现为非DEA有效,融资效率水平整体偏低。2.规模效率不足严重制约着中国房地产企业融资效率的提高。目前大部分房地产企业处于规模报酬递减阶段,存在过度融资现象。由于企业资金配置模式以及管理手段等方面欠佳,企业融资未能实现充分利用,反之要为此承担更高的融资成本和风险。3.企业现有产业结构较符合社会经济发展要求,优化程度较高,如果企业改善资金配置模式,将会大幅度提高融资效率,获得更大的经济效益。由此提出三点建议:

一是合理控制融资规模,防范房地产融资风险。受规模报酬递减规律约束,融资规模报酬递减。随着融资规模不断扩大,杠杆率攀升,融资风险加大,行业系统性危机不断升级,不利于行业健康发展。房地产企业应做好项目前期规划,根据产业结构、业务需求合理融资,扩大自有资金比例,降低杠杆率,并通过最大化利用所筹资金全面提高企业的经济效益。

二是优化资本结构,加强融资技术管理。选取上市公司的样本中,房地产企业普遍自有资金比例较低,杠杆率较高,在盈利率下滑压力下,企业融资成本上升,融资效率降低。房地产企业亟待优化资本结构,合理设置长期债券和权益资本比例关系,控制负债率在适当范围。同时加强融资的组织和领导,有效监督融资全过程,提高融资技术效率。

三是创新融资方式,构建科学的企业资金链管理模式。在资本运用方面,尝试融资租赁,积极寻求横向合作。房地产企业也可采用合作融资的方式,集中不同企业间的优势,降低风险。另外,房地产企业应根据公司战略和项目情况做好前期规划,按项目进度制定资金流入和流出结构表,按需执行融资方案。

参考文献:

1.王晓燕.中小房地产企业融资研究.中国金融出版社.2012

2.侯其锋 薛彬.房地产企业政策法规全解读.化学工业出版社.2014

3.沙维德 张伟 陈惠涛.房地产融资概论.上海人民出版社.1995

4.王希迎 丁建臣 陆桂娟.房地产企业融资新解.中国经济出版社.2005

5.中国地产需要什么样的金融产品.经理日报.2004.8.19

6.石薇 胡晓龙.中国房地产开发企业融资模式的多元化探索.中国物价.2009.7

7.武彪 马艳.房地产业融资问题的浅思考.甘肃科技.2014.16

8.丁淼 莫玲娜.基于两阶段DEA模型的房地产上市公司债务融资效率研究.经营管理者.2016.9

9.林宇 邱煜 高清平.基于三阶段DEA的房地产公司债务融资效率研究.科研管理.2013.8

10.Howe.J.S.Capital Structure Theory and REIT Security Offerings.The Journal of Finance.1998.2

11.Wang,L.M.,and F.Q.Liu.Study on Game Decision of BOT Financing Model of Public-Rent Housing.Education Management,Education Theory and Education Application.2012.109

Analysis on the Financing Efficiency of China's Real Estate Enterprises Based on DEA

Li Jing,Liu Xuling,Zhao Yi

Abstract:This paper combs the current financing situation of Chinas real estate enterprises combined with the real estate regulation policies in China for nearly five years.Taking 134 Chinese real estate listing corporation as a sample,with its 2015 annual report financial data,this paper uses DEA-BCC model to measure the level of financing efficiency of Chinas real estate enterprises.The results showed that:①The whole of real estate enterprises financing efficiency level is low in China;②Lack of scale efficiency seriously restricts the improvement of financing efficiency of Chinese real estate enterprises;③The degree of existing industrial structure of Chinese real estate enterprises is high,however the capital allocation and management mode are certainly poor.Suggestions:①Control the scale of financing reasonably and improve the ability of the use of capital;②Optimize the capital structure and strengthen the management of financing technology;③Construct a scientific management model of enterprise funds chain.

Keywords:Real estate enterprises,DEA model,Financing efficiency

李求军/责任编辑