我国商业银行经营效率的实证分析

2017-01-12付晓

摘要:商业银行在我国的金融体系中占据重要地位,其经营效率的高低不仅关系到自身发展,而且关系到全社会范围内资源的合理配置和我国金融市场的稳定与发展。选取利息收入、非利息收入、贷款和税前利润作为产出变量,利息支出、营业支出、存款和固定资产净值作为投入变量,基于DEA的Malmquist生产指数法对2007—2015年我国14家商业银行的全要素生产率变化指数进行动态分析。结果表明,我国商业银行经营效率水平上升,但在2015年度出现下降趋势,国有银行效率低于股份制商业银行。

关键词:商业银行;DEA模型;效率评价;Malmqusit指数

中图分类号:F830文献标识码:A文章编号:2095-3283(2016)11-0106-04

[作者简介]付晓(1992-),女,汉族,安徽六安人,硕士,研究方向:国际贸易理论与政策。

一、文献综述

关于商业银行的效率研究,主要包括四个方面:银行规模效率、银行范围效率、银行前沿效率和银行生产效率。银行生产效率的研究方法主要有参数法和非参数法,参数法包括随机前沿法(stochastic frontier approach, SFA)、厚前沿法(thick frontier approach,TFA)、自由分布法(distribution free approach,DFA)等,非参数法主要包括DEA和自由处置壳法(free disposal hull,FDH),其中DEA方法应用更广。DEA是由美国运筹学家ACharnes和WWCooper、ERhodes等学者在1978年提出,该方法能系统地评价某一单元的相对效率。RDBanker(1984)在规模报酬变动(variable returns to scale, VRS)条件下对技术效率进行分解,为Malmqusit生产率指数分析多投入—多产出决策单元(DMU)全要素生产率的变动提供了方法工具。

蔡跃洲、郭梅军(2009)运用DEA方法,对我国上市银行的全要素生产率进行研究,得出我国上市商业银行的全要素生产率总体来说略有下降,主要是因为宏观调控和货币政策的变化。冯敏、方道军(2011)运用DEA模型对我国13家上市银行的数据进行分析,指出要提高我国上市银行的经营效率,可以从提高我国上市银行规模效率和创新能力入手。王建、金浩、梁慧超(2011)基于超效率DEA法,认为2004—2009年商业银行全要素生产率整体上不断提高主要得益于技术进步和规模效益,但2009年全要素生产率有所下降。丁振辉、徐瑾(2015)在对我国上市银行的稳健性研究中,运用DEA法分析了上市银行经营效率,得出大型银行由于规模效应能够实现更高的效率。王明筠、傅联英、连小琴(2015)运用DEA模型,对我国15家商业银行的经营效率进行分解和测算,得出国有商业银行经营效率低于银行业平均水平,股份制银行经营效率差异较大,但多数高于国有银行,城市商业银行经营效率与国有银行持平。何剑、吉阳(2016)利用CCA和DEA法对2011—2013年我国16家商业银行经营绩效进行分析,结果表明,我国整体银行业综合效率大体呈现出“U”形变化趋势。刘心、李婷婷、邹翔(2016)采用DEA方法测算出我国13家商业银行的技术效率、纯技术效率和规模效率,结果表明,2008—2012年中国商业银行总体效率表现出稳步上升的态势,而且技术效率的提高,主要源于规模效率的提高。

二、基于数据包络分析的Malmquist生产指数法

数据包络分析(Data Envelopment Analysis,以下简称DEA)是一种常用的非参数前沿(non-parametric frontier)效率分析方法。因为DEA利用线性规划技术巧妙地解决了具有不同量纲、多输入、多产出的同类决策单元(DMU)之间绩效的比较评价问题。通过对输入输出数据的综合分析,DEA法可以得出每个DMU综合效率的数量指标,据此将各DMU定级排序,确定相对效率最高的DMU,并指出其他DMU非有效的原因和程度。DEA还能判断各DMU的投入规模是否恰当,并给出了各决策单元调整投入规模的正确方向和程度。作为一种非参数效率评价方法,DEA法不要求事先确定决策单元的生产函数形式,也不要求对研究样本的无效率分布作先定假设,但忽略了随机因素对生产行为的影响。

本文采取这种测算分析方法是基于以下几点考量:第一,很难找到一个生产函数区刻画商业银行的生产成果。第二,由于大部分商业银行都是2003年以后才公开上市的,数据的序列比较短,难以采用参数估计的方法。第三,Malmquist生产率指数可以解决上面两个问题的同时,对全要素生产率进行分解,便于分析生产率变化背后潜在的原因。

三、实证分析

(一)Malmquist全要素生产率指数及分解情况

基于DEA的Malmquist生产指数法,本文通过DEAP21软件测算出我国14家商业银行2007—2015年间的全要素增长率变化指数(TFPCH),(这个指数为上文理论部分所说的Malmquist生产率指数)以及全要素增长率变化指数(TPFCH)分解后的技术效率变化指数(EFFCH)、技术进步变化指数(TECHCH)。需要说明的是,DEAP21的计算结果是以上一年指数为基期(即将计算出的上一年指数设为 1)的比值。若大于1,则说明该年指数较去年增长;小于1则说明概念指数较去年下降。

根据2007—2015年我国公开上市的14家商业银行Malmquist生产指数和相应的技术变化指数、技术效率变化指数、纯技术效率变化指数和规模变化指数的构成的指数的相关情况,可以得出以下几点基本判断:

12013—2015年,我国14家上市银行的技术变化指数下降非常明显,从2013年的1437下降到2015年的0765。同时,在此期间,规模变化指数有小幅增长。2015年,受到技术变化指数下降的影响,14家上市商业银行的全要素生产率有明显的下降。

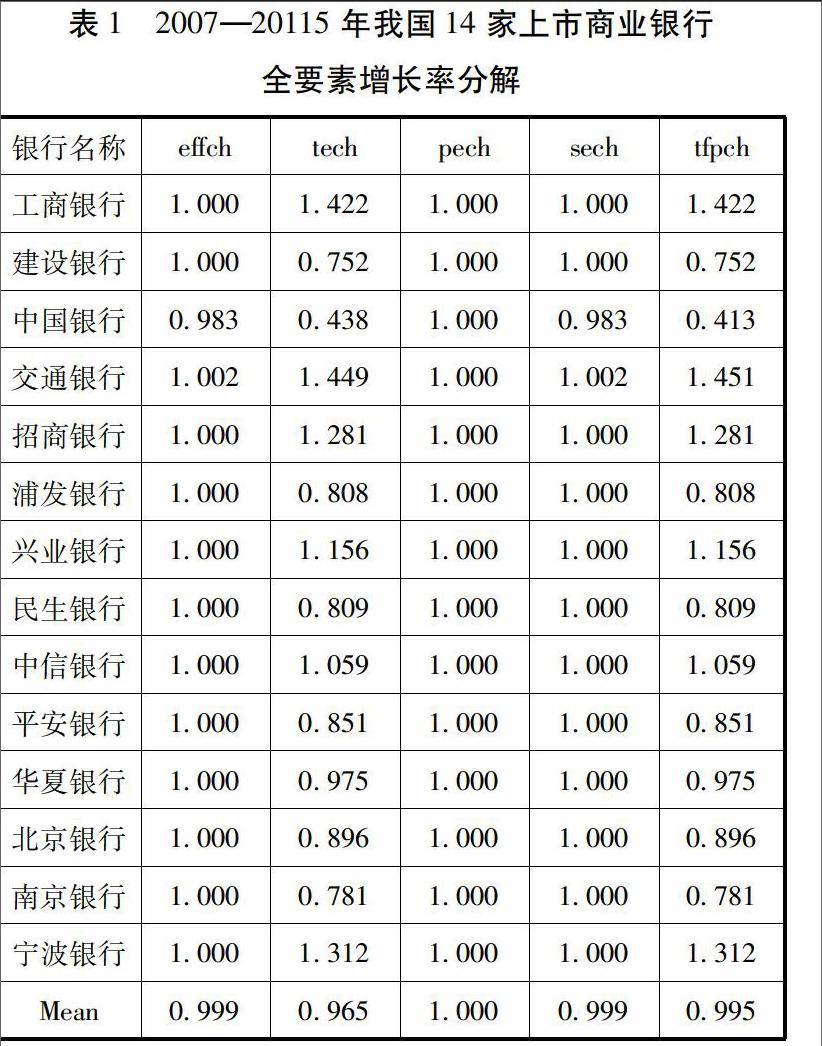

2在14家商业银行中,工商银行的技术变化指数最高,其次是宁波银行和招商银行。14家商业银行纯技术效率变化指数为1000,规模效率变化指数除了中国银行和交通银行分别为0983和1002外,其余均为1000。

3在14家商业银行里,全要素生产率最高的是交通银行,其次是工商银行和宁波银行以及招商银行。

由图1可知,全要素生产率在2012年达到最高点,同时,在2012年,技术效率变化指数和纯效率变化指数也达到最大值。技术变化指数在2009年和2013年出现了两个高峰点,最低点出现在2010年,只有0660。规模变化指数在2014年达到1230,是9年间的最大值。

(二)Malmquist生产率指数及其构成指数变动的因素分析

1从表1的结果可以看出,2007—2015年我国14家商业银行的全要素生产率中,交通银行,工商银行和宁波银行分别排在前三位,其次是招商银行,兴业银行和中信银行,它们的全要素生产率都大于1,而中国银行和建设银行相对较低。四大国有银行中上市的三家银行,工商银行排名第一,建设银行排在第13位,中国银行排第14位。可见,四大国有银行的效率低于股份制商业银行,四大国有银行并没有因为资产规模大,而带来更高的绩效和收益,相反其获利能力远远低于股份制商业银行,说明国有商业银行在效率方面还有很大的改进空间。

从技术进步变化指数看,14家银行中有6家银行大于1,说明在信息技术的应用和普及下,业务网络化和电子化的积极推广下,比如POS机和网上银行等技术进步和创新,带动了这6家商业银行整体效率的改进。

从技术效率变化指数看,只有中国银行的技术效率指数小于1,主要是因为规模效率指数为0983,说明以往通过规模的扩大促进总效率提升的粗放型经营模式已经不再适用。

2由表2的结果可以看出,2009年,受美国金融危机全面升级导致的国际经济衰退的影响,我国政府采取适度宽松的货币政策,扩大了直接融资规模和贷款规模,支持国内经济发展,确保经济增速,受贷款快速增长的影响,银行业资产规模在2009年扩张加快,2010年度的规模效率指数为1103。2015年,我国14家上市银行的全要素生产率呈明显下降趋势,主要是由于技术变化指数的下降以及规模效率方面的不利影响。这意味着商业银行的技术水平、服务质量和管理模式虽然在不断提高,但还不能满足随着经济发展不断增强的金融需求。2012—2015年宏观经济的增长保证了商业银行业绩的增长,但不难发现,这种增长下存在着技术进步缓慢和规模效率低下的问题,在一定程度上会阻碍商业银行的全要素生产率的增长。

四、结语

本文选取了利息收入、非利息收入、贷款和税前利润作为产出变量和利息支出、营业支出、存款、固定资产净值作为投入变量,基于DEA的Malmquist生产指数法对2007—2015年我国14家商业银行的效率进行了研究。结果表明,我国商业银行经营效率水平上升,但在2015年度呈现出下降趋势,国有商业银行效率低于股份制商业银行。我国商业银行应该在扩大经营规模的基础上,深化改革,加大技术创新和转变传统经营模式,同时不断改善国有商业银行的经营效率和管理水平,从而提升整个行业的生产率。

[参考文献]

[1]冯敏,方道军,基于DEA的我国上市商业银行效率分析(2003—2010)[J]科技和产业,2011(10)

[2]王明筠,傅联英,连小琴,商业银行效率测评及其结构分解[J]上海金融,2015(11)

[3]丁振辉,徐瑾.上市银行经营效率、公司治理对稳健性的影响[J]投资研究,2015(11)

[4]何剑,吉阳,我国上市银行的投入产出绩效评析[J]绩效评价,2016(1)

[5]蔡跃州,郭梅军,我国上市银行全要素生产率的实证分析[J]经济研究,2009(9)

[6]刘心,李婷婷,邹翔,中国商业银行效率DEA方法的实证分析[J]辽宁工程技术大学学报,2016(2)

Abstract: Commercial banks occupy an important position in Chinas financial system, whose operating efficiency is related to their own development, the reasonable allocation of resources in the whole society as well as the stability and development of the financial market in China. Interest income, non-interest income, loan and pre-tax profit were selected as output variables. Interest expenditure, revenue expenditure, deposit and net value of fixed assets were chosen as input variables. Malmquist productivity index approach based on DEA was taken to conduct a dynamic analysis on the change index of total factor productivity of 14 commercial banks in China from 2007 to 2015. Results showe that the operating efficiency of Chinas commercial banks rose and presented a downward trend in 2015 and the efficiency of state-owned banks was lower than that of joint-stock commercial banks.

Key words: commercial banks; DEA Model; efficiency evaluation; Malmqusit index(责任编辑:张彤彤)