中证一带一路指数样本公司资本结构影响因素研究

2016-05-14王永德王浩

王永德 王浩

[摘 要] 通过以中证一带一路主题指数样本公司(简称中证一带一路指数)作为研究对象,选择营业利润率、每股收益、固定资产周转率、企业规模、资产负债率作为研究的相关变量,通过相关研究得出结论:样本公司的固定资产周转率、企业规模与资产负债率正相关,而营业利润率与资产负债率负相关。最终通过研究结论为相关公司优化资本结构提供帮助,使相关公司能更好助力“一带一路”战略的实施。

[关键词] 中证一带一路主题指数;样本公司;资本结构;影响因素;建议

[中图分类号] F470[文献标识码] B

一、引言

资本结构是财务学研究的重要部分,专家和学者们一直在通过多种方法对企业的资本结构影响因素进行探析,可见资本结构对企业的重要性。“一带一路”战略是基于当前的国内外经济环境提出的战略,该战略涉及国内相关地区,除此之外也涉及到了周边国家和地区还有行业领域。中证一带一路主题指数(本文简称中证一带一路指数)正是基于该战略结合相关筛选原则编制的指数,该指数的编制有利于筛选出受益于“一带一路”战略的公司,并为相关研究和投资提供参考,为此本文以中证一带一路指数样本公司为研究对象,着重从盈利能力角度选择研究指标,将样本公司相关指标与资本结构指标进行相关研究,通过结论为相关企业资本结构优化提供参考。

在资本结构影响因素方面,专家和学者们对不同研究对象有一些相关研究。杨远霞,易冰娜[2](2012)通过对湖南省上市公司进行研究,阐明了相关公司资产负债率、产权比率与盈利能力负相关。孔维伟,段洪波,苏丹[3](2012)根据房地产上市公司的数据,采用相关方法发现了房地产上市公司资本结构与盈利能力负相关,但是这种相关性并不是很明显。

通过上述分析可以看出公司的盈利能力与资本结构存在着一定程度的关系,为此选取盈利能力相关的指标作为研究的相关变量。在研究对象选择上,文章选择中证指数有限公司发布的中证一带一路主题指数中的样本公司为研究对象,以此来保证研究样本的科学性。

二、研究假设

基于研究对象和现有成果,从盈利视角提出以下2个假设:

假设1 营业利润率与资产负债率负相关

营业利润率是营业利润与营业收入的比值,如果指标的数值高说明公司营业收入中营业利润所占的比例相对较高,因此说明公司的内源积累相对较多,对外源的资金如负债融资等需求会减少,所以二者负相关。

假设2 每股收益与资产负债率负相关

每股收益反映公司盈利能力的指标,每股收益高说明公司盈利能力较好,因此公司每股收益提升可能会使公司减少负债融资,所以二者负相关。

三、研究设计与变量选取

(一)研究对象

本文以中证指数有限公司发布的中证一带一路指数样本公司为研究对象,选取样本公司2010年-2014年年度的财务数据,结合研究的相关需要对样本公司进行筛选,同时以公司每股收益、营业利润率为自变量;固定资产周转率、企业规模为控制变量;资产负债率为因变量来构建模型。数据来源为国泰安CSMAR系列研究数据库,并采用Excel2003和SPSS19.0对所获得的数据进行分析。

(二)变量选取

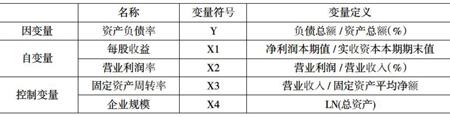

表1 变量定义

基于研究对象与角度选取4个变量(如表1),选取每股收益和营业利润率作为研究的自变量,选取这两个变量的原因为每股收益是反映企业为股东创造财富的能力,因此选取每股收益是从股东角度来评价公司的盈利。营业利润率是公司营业利润与营业收入的比值,通过二者的比值可以说明公司经营活动中公司利润水平,同时也在一定程度说明公司现有经营业务的获利能力。选取固定资产周转率与企业规模作为控制变量,这样是为了判断与资产负债率之间的关系。选择资产负债率作为资本结构指标是参照李庚寅,阳玲[1](2010)利用资产负债率作为资本结构指标来进行相关研究选取。

(三)模型构建

依据样本公司和研究内容,选取了资产负债率为因变量和每股收益、营业利润率为自变量,固定资产周转率、企业规模为控制变量,模型如下:

Yit = β0+β1X1it+β2X2it+β3X3it+β4X4it+θit

注:β0为常数项θit为随机误差项i为公司t为年份

四、实证研究

(一)变量的描述性统计

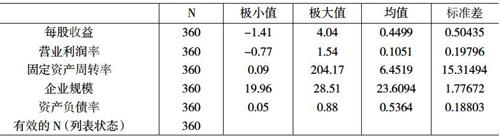

表2 描述性统计

通过变量描述性统计可以发现,资产负债率的均值为53.64%,但最高值为88%属于较高水平,通过标准差数值可以看出负债率之间有一定程度的差异,说明样本公司资产负债率存在一定程度的差别,部分公司需要资本结构优化。从盈利相关指标极值和标准差来看,相关指标内部之间存在差异,可见指数内部公司盈利能力有一定程度的差异,从总体数值来看部分公司的盈利能力有待提高。样本公司固定资产周转率也存在差异,部分公司的固定资产营运能力有待提高。

(二)自变量和控制变量相关性分析

为保证回归分析的准确性,因此采取Pearson相关性分析,对相关变量进行相关分析,结果见表3。

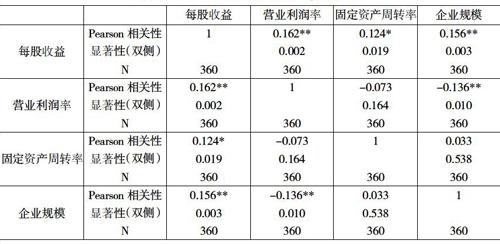

表3 Pearson相关性分析

**.在0.01水平(双侧)上显著相关。

*.在0.05水平(双侧)上显著相关。

通过上述分析(见表3),相关的数值均在合理区间,可以说明以上变量适合进行回归分析。

(三)回归分析

表4 模型汇总

a.预测变量:(常量),企业规模,固定资产周转率,营业利润率,每股收益。

表5Anovab

a.预测变量:(常量),企业规模,固定资产周转率,营业利润率,每股收益。

b.因变量:资产负债率

通过表4中R方与调整R方的数值,说明该模型能够较好的解释所需要研究的内容。通过方差分析(见表5)的数据F值为77.899,Sig值为0小于0.01,通过相应水平的显著性检验。

表6 回归分析系数a

a.因变量:资产负债率

如表6所示的相关数值,营业利润率Sig的值小于0.01说明在相应水平与资产负债率负相关,假设1得到验证。固定资产周转率与企业规模的Sig值均小于0.01,说明在相应水平与资产负债率相关。每股收益的Sig值为0.203未通过相关检验。

(四)结论

通过相关研究得出样本公司的营业利润率与公司资产负债率负相关,假设1得到验证,营业利润率与资产负债率负相关说明随着企业营业利润率提升,公司会减少对负债融资的需求,增加内源性融资等其它融资方式的需求。固定资产周转率与企业资产负债率正相关,固定资产周转率是公司固定资产营运能力的反映,固定资产周转率的数值提高说明公司固定资产营运效率的提升,从而可能会使企业的资产负债率提高。企业规模与资产负债率存在正相关,说明随着企业规模的增加,企业资产负债率也会有一定程度增加。

五、建议

根据获得的结论为相关公司资本结构优化提供如下建议

(1)负债率水平较高的样本公司,其应该保持现在负债融资规模不增加的条件下,积极提高公司营业利润率从而增加内源资金积累,同时更好偿还现有债务。提高营业利润率的具体措施有:改善公司主营业务,积极进入符合当前国家战略的相关业务领域;加强成本管理,通过完善企业成本管理,提升企业利润水平;提高企业产品附加值,通过高附加值产品来提高企业整体的利润水平。除此之外,相关企业也要保持固定资产周转率的水平使其在合理区间,从而不会引起负债率的上升。

(2)负债率水平较低的样本公司,应该积极进行合理负债融资如发行企业债券等负债类的融资方式,通过适度合理提高负债水平,充分发挥适度负债带来的好处。在增加负债同时,企业应该提高自身企业规模和固定资产营运效率,使公司获得规模和企业固定资产营运效率提升的同时,也优化了企业现有的资本结构。

[参 考 文 献]

[1]李庚寅,阳玲.中小企业资本结构与盈利能力的实证研究—基于中小企业板中小企业上市前后数据的比较分析[J].产经评论,2010(1):132-144

[2]杨远霞,易冰娜.资产结构、资本结构与盈利能力关系的实证研究—以湖南省上市公司为例[J].中南大学学报(社会科学版),2012,18(2):111-116

[3]孔维伟,段洪波,苏丹.资本结构与盈利能力关系—来自房地产上市公司经验数据[J].财会通讯,2012综合(4)下:64-65,128

[4]张晴,任建雄,徐珍.上市公司资本结构的影响因素实证研究—以宁波为例[J].浙江金融,2011(7):61-65

[5]中证指数有限公司.关于发布中证一带一路主题指数的公告[EB/OL].中证指数有限公司www.csindex.com.cn(中证指数官方网页),2015-01-23

[责任编辑:潘洪志]