出口企业政治关联是否有助于缓解融资约束?

2016-05-14李长青毛翔飞苟力月

李长青 毛翔飞 苟力月

摘 要 演利用中国工业企业数据库中的出口企业数据、通过面板VAR模型的脉冲响应和方差分解考察政治关联对出口企业短期杠杠、长期杠杆和商业融资的长期动态影响。实证结果显示政治关联对企业融资的影响呈现混合效应,可以帮助企业获取长期贷款,但也带来应收账款比率偏高等问题:(1)政治关联对企业融资约束的影响显著存在的,但是绝对影响力相对偏弱。(2)出口企业政治关联对不同融资约束变量的影响是不同的。企业的政治关联层级与企业的短期杠杆显著负相关,企业的政治关联层级与企业的长期杠杆显著正相关,企业的政治关联层级与企业的商业融资约束显著正相关。

关键词?演政治关联;融资约束;出口企业

[中图分类号]F752.62;F123.15 [文献标识码] A [文章编号]1673-0461(2016)08-0092-06

一、引 言

国际金融危机后,国内很多出口企业都不愿意接受长期订单,比如第109届广交会的统计数据显示短单占全部订单90%①,同时江苏省外贸企业接单周期普遍不超过4个月,企业接大订单、长期订单的风险上升、意愿下降,所接订单大多“短小精悍”②。经过调查发现,一方面是由于企业担心原料和人工成本上涨过快、汇率波动过大造成企业亏损,另一方面是由于一些出口企业存在融资约束,没有足够的资金用于先期垫支开展生产。出口企业中很多是中小企业,贷款比较困难,银行贷款利率要在基准利率基础上再上浮30%至50%,如此高的融资成本已经大大超出这些企业的承受能力,从而导致很多企业不接大订单。《珠三角企业经营与融资现状调研报告(2011)》也发现受国际金融动荡、国内银行信贷紧缩以及汇率改革影响,出口企业融资难度进一步加大,融资渠道不畅的问题越来越严重,融资链断裂已经成为珠三角出口企业经营困局的主要原因。

作者对出口企业调研时发现,一些出口企业为了缓解企业融资,一方面积极规范财务报表、获取担保,另一方面还常常聘请具有政府背景的人员担任公司的高管或顾问,试图通过这种关联搭建出口企业和金融机构的沟通桥梁,进而缓解企业的融资约束问题。基于此,本文立足中国“关系社会”的国情,探讨出口企业的政治关联能否缓解企业的融资约束。

二、文献综述

企业获得成长的关键是获取外部金融资源,特别是在转型时期(比如中国),由于金融机构对私营企业的偏见,导致这些企业遭受的融资约束更严重,因此在市场体系不能充分发挥作用时,社会关联正被看成正式制度的有效替代(Ismail, Ford, Wu and Peng, 2013),[1]企业通过嵌入社会关系网络、获取金融资源成为必然(李长青和曹德骏,2016)。[2]

理论机制来看,目前大多数学者认为政治关联可以解决企业融资约束主要通过两个机制:信息转移(Information Transfer)和社会互惠义务(Social Reciprocal Obligation)。信息转移是指通过企业高管与政府机构人员的日常互动,把企业是“可信赖”的信息通过社会网络渠道传递给潜在的贷款机构,解决由于银企间“信息不对称(Information Asymmetry)”导致的贷款难问题(Chen,Shen and Lin, 2014)。[3]社会互惠义务是指政府机构人员收到企业的“好处”,出于社会性互惠考虑,为企业贷款提供便利(Jonsson and Lindbergh, 2011)。[4]目前随着制度的规范,信息转移机制的影响越来越大,社会互惠义务的影响越来越小(Du, Guariglia and Newman, 2013)。[5]

国外的文献大都认为政治关联可以缓解融资约束,有政治关联的企业更易于获得贷款,这一结论在很多国家得到验证,比如巴基斯坦(Khwaja and Mian,2005) [6]、马来西亚(Biliss and Gul,2012)、[7]印度 (Cole and Duflo,2004)、[8]中国(Cull, et al., 2015)、[9]中国台湾(Yeh et al., 2013)[10]等。国内文献对政治关联与融资约束的研究主要采用上市公司的数据,其中,陈冬华(2003)、余明桂和潘红波(2008)、罗党论和甄丽明(2008)是以中国的民营上市公司为样本;陈运森和朱松(2009)、谭劲松等(2010)以所有上市的公司为样本;宁宇新和柯大钢(2009)等学者以深市中小板上市公司为样本。虽然各个学者的研究对象稍有差异,但基本结论是一致的:政治关联对缓解融资约束有积极影响。

国内外学者对企业政治关联与融资约束的研究取得丰硕的成果,但也为本文的研究留下一定空间。首先,国内外对于政治关联与融资约束的研究很多,但专门研究出口企业政治关联对融资约束的文献极少,因而对出口企业这一特定群体进行研究就显得有意义;其次,很多研究的对象是上市公司的数据,忽视了对未上市公司的研究。与上市公司相比,未上市公司的融资约束更为严重,更值得关注。

三、方法、变量与数据来源

(一)模型方法与变量

本文采用Holtz-Eakin、Newey 和 Rosen(1988)提出的面板向量自回归模型(PVAR)分析政治关联对融资约束的动态影响。VAR方法继承了VAR模型的大多数优点,可以将模型中所有变量均视为内生变量,通过各个变量的滞后值来构造模型,从而规避了结构化模型的要求,采用正交脉冲响应函数来分析政治关联对融资约束的冲击反应,试图探寻政治关联影响融资约束的动态机制。VAR的模型结构使得自变量与固定效应相关,因而通常使用的均值差分方法可能会导致偏误,这里我们使用“向前均值差分(Helmert过程)”保证了滞后变量与转换后的变量正交,进而与误差项无关,因而可以使用滞后变量作为其工具变量,采用GMM的方法进行估计。本文所使用的面板VAR模型形式为:

其中,yit是一个包含5个变量Lishu,Report,Structure,ROA,FC的向量,Lishu代表政治关联,Report代表企业出口,Structure代表企业的固定资产比率,ROA代表企业的盈利能力,FC代表企业的融资约束。

1.政治关联

政治关联到目前为止没有一个统一的定义,一般指公司与拥有政治权力的个人之间形成的关联。Faccio(2006)认为,如果公司至少有一位大股东或高管是国会议员、政府部长,或者与某位高官或政党有密切联系,则该公司具有政治关联。[11]Goldman et al.(2009)认为董事会成员如果曾经担任过参议员、众议员、行政机关工作人员,或者担任过类似于中央情报局等机构的负责人,则被定义为具有政治关联。[12]国外对政治关联的度量主要使用虚拟变量法,即如果公司的高管曾有或现有政治经历,则虚拟变量取值1,否则取值0。虚拟变量法的优点是简单明了,可操作性强,因此国内很多学者在研究中也采用这一方法(吴文锋等,2008)。[13]国内还有一些学者对企业高官的政治关联采用“赋值法”进行衡量,如胡旭阳(2006)、[14]李维安和邱艾超(2010)[15]。本文参考Du et al.(2015)的做法,[16]将企业“隶属关系”作为政治关联的指标,并参考“赋值法”的做法,将隶属于中央、省、市/地区、县、街道/镇/乡、居民委员会/村民委员会、其他的企业分别赋值为7~1,以反映企业的政治关联。

2.融资约束

一些学者采用单个指标对融资约束进行衡量,这些指标主要有流动比率(Greenaway et al., 2007),[17]应收账款(于洪霞等,2011)、[18]利息保障倍数(Song et al., 2015)、[19]企业的信用等级(Mu?觠ls,2008) [20]等。还有一些学者将企业的现金存/流量比率、流动性比率、清偿比率等等多个财务指标结合起来作为衡量企业融资约束的综合指标,这些学者包括Musso and Schiavo(2008)[21]以及Hadlock and Pierce(2010)。[22]本文参考Du et al.(2015)[16]和于洪霞等(2011)[18]的做法,采用短期杠杆(短期负债/总资产)、长期杠杆(长期负债/总资产)和企业商业融资约束(应收账款/工业销售产值)衡量企业的融资约束。

3.控制变量

Bridges and Guariglia(2008)[23]以及韩剑和王静(2012)[24]的研究表明企业出口可以缓解融资约束,因此采用企业出口比率(出口额/总销售额)衡量企业的出口;同时参考Song et al.(2015)的做法,[25]本文采用了两个反映企业特征的变量——企业固定资产比率和企业盈利能力加入模型,其中企业固定资产比率通过固定资产净值与总资产的比值(Structure)来衡量,企业的盈利能力采用净利润与总资产的比值,也即是总资产收益率(ROA)来衡量。

(二)数据来源

本文所使用的是中国工业企业数据库(1999~2007),该数据库是基于国家统计局进行的 “规模以上工业统计报表统计” 取得的资料整理而成。数据库涵盖了各工业行业、全部国有企业和年销售额500万元以上的非国有企业,包括的企业数目在16万至33万家不等。我们参照谢千里等(2008)和余淼杰(2011)的研究对样本的异常值进行了处理:第一,删除遗漏重要财务指标(如工业总产值、固定资产净值、销售额和工业总产值)或财务指标明显异常的样本;第二,删除出口交货值小于10万元的企业。

四、实证结果分析

1.单位根检验

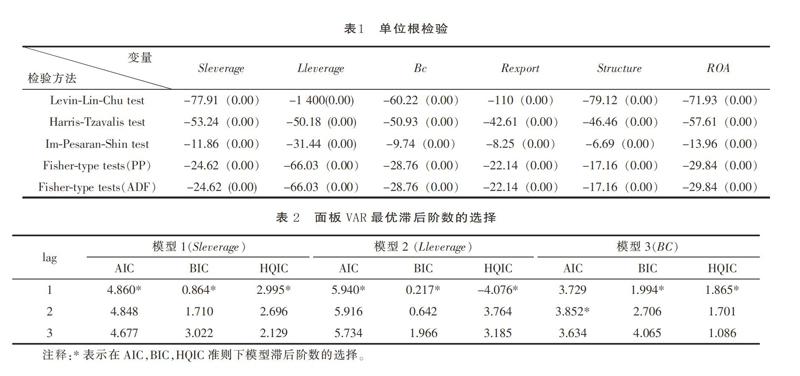

首先进行面板数据的单位根检验以避免伪回归现象。为了克服选择一种方法进行检验所带来的偏差,本文选择LLC检验、HT检验、IPS检验、ADF-F检验和PP-F检验等五种方法对出口企业的融资约束(长期杠杆、短期杠杆、商业融资)、出口比率、固定资产比率、资产收益率等变量分别进行单位根检验(注:本文中隶属关系变量是离散型变量,因此这里无需对其检验单位根)。其中LLC检验(Levin、Lin and Chu,2002)、HT检验(Harris and Tzavalis,1999.)是相同根的检验方法,IPS检验(Im、Pesaran and Shin,2003)、ADF-F检验和PP-F检验(Choi,2001)检验是不同根的检验方法。面板单位根的五种检验方法一致拒绝了变量非平稳的假设,可以认为变量均是平稳的。检验结果如表1所示。

2.选择最优滞后阶数

利用面板VAR模型进行实证分析需要确定模型的滞后阶数,以确定最优的滞后阶数。我们采用 AIC 准则、BIC 准则与 HQIC 准则进行判断,依据信息量取值最小的准则确定模型的阶数,以第3期作为最大滞后期,系数标准差采用蒙特卡洛模拟500次生成。由表2可以看出,三种信息准则都表明模型1和模型2的最优滞后阶数都为1;对于模型3,AIC信息准则表明最优滞后阶数为2,而BIC和HQIC信息准则表明最优的滞后阶数为1。一般而言,BIC/HQIC 倾向于选择比较精简的模型,AIC倾向于选择比较“丰满”的模型,通常BIC/HQIC优于AIC,[26]因此模型3我们仍然选择1阶作为最优滞后阶数。

3.基于面板 VAR模型的 GMM 估计

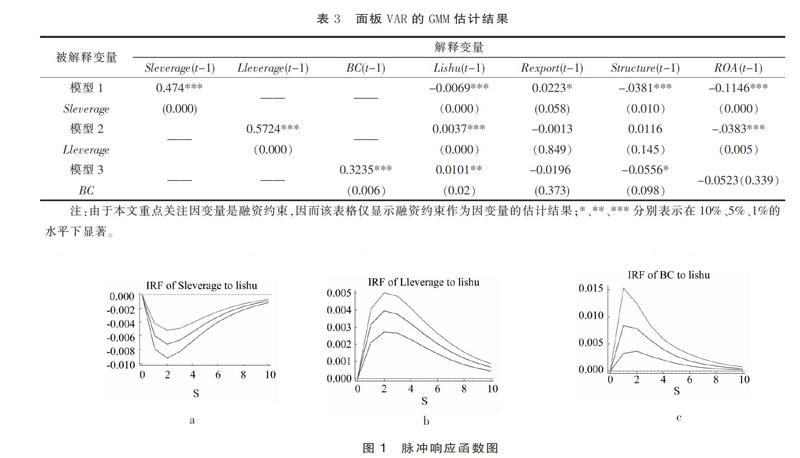

根据上文确定的最优滞后阶数,我们采用GMM 估计得到出口企业政治关联与融资约束之间的参数关系(见表3)。由表3可以看出,企业的政治关联对企业不同层面的财务指标的影响是不同,应区分对待。模型1显示滞后1阶的企业政治关联对企业的短期杠杆显著负相关,这说明企业政治关联层级越高,企业在1年或者一个营业周期内需偿还的债务的比例越低。反映了企业政治关联层级越低越会使用短期借款的形式;模型2显示滞后1阶的企业政治关联对企业长期杠杆显著正相关,这说明企业政治关联层级越高,企业超过1年的债务(长期借款、应付债券、长期应付款)的比例越高。这反映政治关联层级高的企业可以获取的长期借款越多,但也反映了企业长期还贷的压力比较大。模型3显示了滞后1阶的企业政治关联对企业商业融资约束显著正相关,这反映了企业政治关联层级越高,企业的应收账款比率越高,企业可支配的资金越少,融资约束越大。

4.脉冲响应与方差分解

为进一步考察政治关联对出口企业融资约束的长期影响,本文利用面板VAR模型的脉冲响应与方差分解,对该长期影响进行动态分析。脉冲响应是研究每个内生变量的变动或冲击对变量本身和其他内生变量的影响作用。具体而言,政治关联变量的一个冲击不仅能够影响到本身,还可以通过VAR模型的动态结构传递给融资约束等其他的内生变量。图1报告了持续10期的短期杠杆(Sleverage)、长期杠杆(Lleverage)和商业融资(BC)对政治关联(Lishu)的冲击响应图。其中,中间的实线是冲击响应函数图,表示冲击的大小,上下两条表示95%置信区间的控制线。

从图1中的a可以看出,政治关联的一个正向冲击,短期杠杆的脉冲响应曲线显著为负,反映了企业政治关联层级越低短期杠杆越高,企业会越多地使用短期借款缓解企业融资约束。由图1中的b可以看出,政治关联的一个正向冲击,企业长期杠杆的脉冲响应曲线显著为正,反映了企业政治关联层级越高、长期杠杆越高,企业会越多地使用长期借款缓解企业融资约束。由图1中的c可以看出,政治关联的一个正向冲击,企业商业融资约束的脉冲响应曲线显著为正,反映了企业政治关联层级越高、企业的应收账款比率越高。

方差分解是通过分析每一个结构冲击对内生变量变化的贡献度,以评价不同结构冲击的重要性。从表4可以看出:短期杠杆(Sleverage)、长期杠杆(Lleverage)和商业融资(BC)在第1期的单位标准差变动中,由自身贡献的是100%,说明未来1期内只有来自自身的冲击会对其产生影响。从未来5期和10期的结果来看,Sleverage、Lleverage和BC对自身的贡献并没有显著下降,这反映了企业特质(企业自身特征和企业家的偏好)对企业融资约束起到极为重要的作用;从未来5期和10期的结果来看,政治关联(Lishu)对企业的短期杠杆(Sleverage)、长期杠杆(Lleverage)和商业融资(BC)有显著的影响,但影响力相对较弱,贡献比例维持在0.5%~1.5%之间。

五、结论与启示

本文在国际化背景下研究政治关联对企业融资约束的影响,利用利用中国工业企业数据库中的出口企业数据、通过面板VAR模型的脉冲响应和方差分解,来考察政治关联对出口企业短期杠杆、长期杠杆和商业融资的长期动态影响。实证结果显示政治关联对企业融资的影响呈现混合效应。

首先,政治关联对企业融资约束的影响显著存在的,但是绝对影响力相对偏弱。面板VAR的GMM估计显示政治关联对融资约束在1%的水平上显著影响三种融资约束,脉冲响应和方差分解都显示政治关联对融资约束有着长期的、动态的影响;但是又必须看到,GMM估计显示政治关联对融资约束的影响系数较小(分别为-0.0069、0.0037和0.0101),脉冲响应结果显示政治关联的一个冲击,融资约束的响应系数较弱(介于0.000~0.015之间),方差分解结果显示政治关联对融资约束的影响比率较低,维持在0.5%~1.5%之间。这反映了企业的政治关联确实可以对企业融资约束起到一定作用,但是从样本总体来看政治关联对企业融资约束的影响并不大。虽然现实中可能对少量“特殊的企业”的政治关联对融资约束影响很大,但是这些个案并不能代表样本的总体特征,大量的企业还是依靠企业自身的特征来缓解企业融资。

其次,出口企业政治关联对不同融资约束变量的影响是不同的。第一,企业的政治关联层级与企业的短期杠杆显著负相关,影响系数为-0.0069,10期冲击响应系数介于(-0.010~0.00)之间,第10期的贡献比率为1.5%。企业政治关联层级与企业短期杠杆率负相关说明了:企业政治关联层级越低,企业在1年或者一个营业周期内需偿还的短期债务的比例越高。由于短期贷款比长期贷款更容易申请,因此政治关联层级较低的企业比较喜欢使用大量借入短期贷款滚动续借以便长期使用。在正常情况下,这种“借短用长”的模式毫无问题,但是一旦遇到金融危机,银行提前收回贷款,或者企业突然发生经营危机,银行不愿意继续贷款,企业的资金链条就会突然中断,面临倒闭风险。第二,企业的政治关联层级与企业的长期杠杆显著正相关,影响系数为0.0037,10期的冲击响应系数介于(0.00~0.005)之间,第10期的贡献比率为1.2%。企业的政治关联层级与企业的长期杠杆显著正相关,政治关联层级越高、越能够获得长期借款。由于长期贷款期限较长、风险较大,因此很多国有银行在发放长期贷款时,可能会优先考虑政治关联层级高的企业(比如隶属于中央或省级的企业),隶属层级比较高的企业高管也可以通过其行政级别带来的权力帮助企业获得担保从而获得银行长期贷款(Zhou,2009)。[27]第三,企业的政治关联层级与企业的商业融资约束显著正相关,影响系数为0.0101,10期冲击响应系数介于(0.00~0.015)之间,第10期的贡献比率为0.5%。政治关联与商业融资约束显著正相关,企业政治关联层级越高、企业的应收账款比率越高。应收账款比例偏高的原因可能是由于其内部经营管理体制不完善,为追求当期收入、当期利润,忽视应收账款的风险,片面加大赊销力度,造成应收账款比率偏高。这与Cull et al(2007)的研究结论类似,[28]Cull认为国有企业应收账款偏高,占用了企业的资金,削弱了企业的筹资能力。

综合以上实证研究结论,我们认为出口企业的政治关联可以对企业融资的约束有显著的影响,但是既有有利的影响(获取长期贷款)也有不利的影响(应收账款比率偏高),因此应该充分发挥政治关联的声誉及隐性担保机制,并采取措施规避政治关联可能会导致代理问题、管理不善和内部人的利益输送、自我交易。

[参考文献]

[1] Ismail K M, Ford Jr D L, Wu Q. Managerial ties, strategic initiatives, and firm performance in Central Asia and the Caucasus[J]. Asia Pacific Journal of Management, 2013, 30(2): 433-446.

[2] 李长青,曹德骏. 银企关系能否缓解中小企业融资约束?[J]. 西部论坛,2016(2):20-26.

[3] Chen Y S, Shen C H, Lin C Y. The benefits of political connection: Evidence from individual bank-loan contracts[J]. Journal of Financial Services Research, 2014, 45(3): 287-305.

[4] Jonsson S, Lindbergh J. The development of social capital and financing of entrepreneurial firms: From financial bootstrapping to bank funding[J]. Entrepreneurship Theory and Practice, 2013, 37(4): 661-686.

[5] Du, J., Guariglia, A. and Newman, A.Do Social Capital Building Strategies Influence the Financing Behavior of Chinese Private Small and Medium-Sized Enterprises? [J]. Entrepreneurship Theory and Practice, 2015,39:601–631.

[6] Khwaja A I, Mian A. Unchecked intermediaries: Price manipulation in an emerging stock market[J]. Journal of Financial Economics, 2005, 78(1): 203-241.

[7] Bliss M A, Gul F A. Political connection and cost of debt: Some Malaysian evidence[J]. Journal of Banking & Finance, 2012, 36(5): 1520-1527.

[8] Cole S, Duflo E. Banking Reform in lndia[C].India Policy Forum. Brookings Institution Press, 2004, 1: 277.

[9] Cull R, Li W, Sun B, et al. Government connections and financial constraints: evidence from a large representative sample of Chinese firms[J]. Journal of Corporate Finance, 2014, 32:271-294.

[10] Yeh Y H, Shu P G, Chiu S B. Political connections, corporate governance and preferential bank loans[J]. Pacific-Basin Finance Journal, 2013, 21(1): 1079-1101.

[11] Faccio M, Masulis R W, McConnell J. Political connections and corporate bailouts[J]. The Journal of Finance, 2006, 61(6): 2597-2635.

[12] Goldman E, Rocholl J, So J. Do politically connected boards affect firm value?[J]. Review of Financial Studies, 2009, 22(6): 2331-2360.

[13] 吴文锋,吴冲锋,刘晓薇. 中国民营上市公司高管的政府背景与公司价值[J] .经济研究,2008(7):130-141.

[14] 胡旭阳. 民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例[J] .管理世界,2006(5):107-113.

[15] 李维安,邱艾超.民营企业治理转型、政治联系与公司业绩[J] .管理科学,2010(4):2-14.

[16] Du J, Guariglia A,Newman A. Do Social Capital Building Strategies Influence the Financing Behavior of Chinese Private Small and Medium-Sized Enterprises?[J]. Entrepreneurship Theory and Practice, 2015, 39: 601-631.

[17] Greenaway D, Kneller R. Firm heterogeneity, exporting and foreign direct investment[J]. The Economic Journal, 2007, 117(517): F134-F161.

[18] 于洪霞,龚六堂,陈玉宇. 出口固定成本融资约束与企业出口行为[J]. 经济研究,2011(4):55-67.

[19] Song M,Ai H, Li X. Political connections, financing constraints, and the optimization of innovation efficiency among China's private enterprises[J]. Technological Forecasting and Social Change, 2015, 92: 290-299.

[20] Mu?觠ls, M.. Exporters and Credit Constraints:A Firm-level Approach[Z]. National Bank of Belgium, Working Paper, No. 139, 2008.

[21] Musso P, Schiavo S. The impact of financial constraints on firm survival and growth[J]. Journal of Evolutionary Economics, 2008, 18(2): 135-149.

[22] Hadlock C J, Pierce J R. New evidence on measuring financial constraints: Moving beyond the KZ index[J]. Review of Financial studies, 2010, 23(5): 1909-1940.

[23] Bridges S, Guariglia A. Financial constraints, global engagement, and firm survival in the United Kingdom: evidence from micro data[J]. Scottish Journal of Political Economy, 2008, 55(4): 444-464.

[24] 韩剑,王静. 中国本土企业为何舍近求远:基于金融信贷约束的解释[J]. 世界经济,2012(1):98-113.

[25] Song M,Ai H, Li X. Political connections, financing constraints, and the optimization of innovation efficiency among China's private enterprises[J]. Technological Forecasting and Social Change, 2015, 92: 290-299.

[26] 连玉君. 中国上市公司投资效率研究[M]. 北京: 经济管理出版社,2009: 80.

[27] Zhou,W. Bank financing in Chinas private sector: The payoffs of political capital[J]. World Development,37(4),787-799.

[28] Cull R,Xu L,Zhu T.Formal finance and trade credit during China's transition[J]. Journal of Financial Intermediation, 2009, 18(2):173-192.