基于收入模型的“新常态”下我国商业银行操作风险防控研究

2016-05-13汪雅倩朱家明

汪雅倩,朱家明

(安徽财经大学a.金融学院;b.统计与应用数学学院,安徽蚌埠 233030)

基于收入模型的“新常态”下我国商业银行操作风险防控研究

汪雅倩a,朱家明b

(安徽财经大学a.金融学院;b.统计与应用数学学院,安徽蚌埠233030)

[摘要]“新常态”是全球经济危机后我国经济调整发展过程的新总结.商业银行作为与实体经济资金往来密切的金融业,业务模式与风控管理出现新特点的同时也暴露出新的问题.本文在研究“新常态”下我国商业银行面临的内外环境变化基础上,选取适合我国实际情况的收入模型进行实证分析.根据收入模型原理,选取衡量指标,利用11家代表性上市银行2007-2014年32个季度数据,进行模型检验和回归,并将上市商业银行划分为国有、股份制银行两类,分别进行操作风险度量并比较.研究结果表明在引入变异系数的基础上,股份制银行操作风险高出国有银行4.3倍,并深入分析了产生这种结果的可能原因,进而有针对性地给出商业银行操作风险防控的建议.

[关键词]“新常态”经济;收入模型;国有银行;股份制银行;操作风险管理;内外部环境;建议

0引言

受全球经济危机的影响,世界各国仍处于“大过渡”、“大调整”时期.我国商业银行作为社会资金主要供给者,面临的环境也在发生改变.我国经济由2003-2007年10.02%以上的高速增长放缓至近年的7%左右的稳中有进增长状态,经济运行进入增长速度换档期、结构调整阵痛期、前期刺激政策消化期“三期”叠加的“新常态”.经济结构的调整转型使得我国经济由投资型增长向消费型增长转变,2014年全年最终消费支出对GDP贡献率达51.2%.2014年对GDP占比升至48.2%的第三产业也成为撬动“新常态”市场的主导力量.“经济决定金融,金融服务于经济”,国内经济“去产能、去库存、去杠杆”的过程使商业银行盈利空间被挤压、风险防控的压力不断上升.

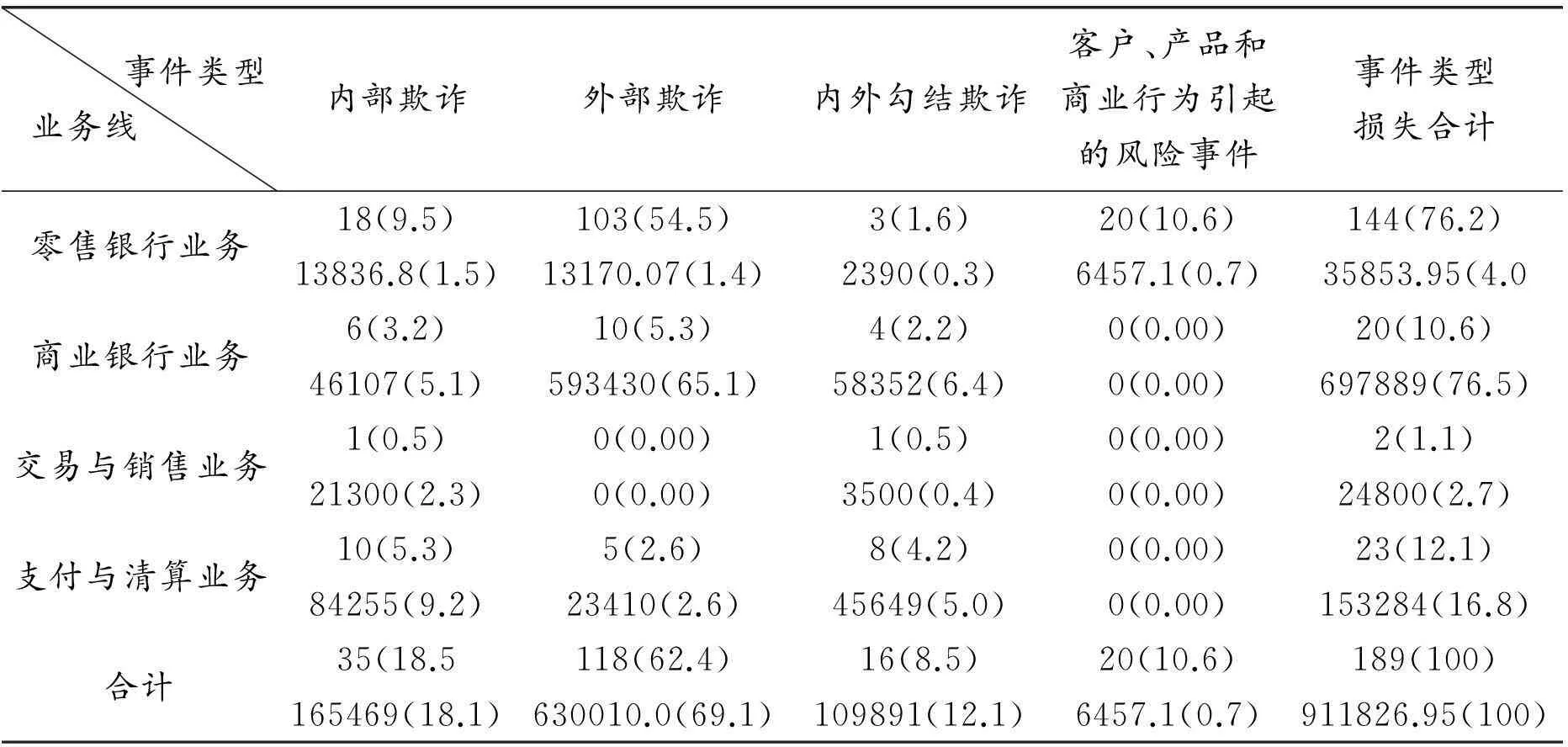

2004年新巴塞尔资本协议正式将操作风险纳入资本管理体系,与信用风险、市场风险并列为商业银行三大风险.巴林银行倒闭与大和银行危机等引起国内外银行及监管部门重视,我国商业银行近年也频发操作风险事件,如2005年中行河松街支行行长高山席卷巨额机构存款案、2006年工行南海分行冯明昌74亿骗贷案、2010年齐鲁银行特大票据诈骗案等.根据我国具体国情划分的事件类型以及业务线,通过搜集各媒体披露的操作风险事件,汇总结果如表1所示.

由表1,从业务线上看,相比于操作风险事件更频发的零售银行业务(76.2%)与支付结算业务(12.1%),经营面较广的商业银行业务损失频率仅为10.6%,但是损失金额却有着76.5%的最大占比,且损失金额占据69.1%,因此相对而言商业银行业务是银行风控的重点对象.在事件类型上,外部欺诈同时占据了损失频率和损失金额的最大占比,分别为62.4%和69.1%,因而综合看来,商业银行操作风险防控的主要力量应集中于商业银行业务的外部欺诈上.

表1 操作风险损失事件及损失金额分布矩阵

注:每个单元格第一行、第二行数据含义分别是:损失事件数(损失发生频率)、损失金额(损失额占比),单位分别是次(%)、万元(%).

我国商业银行近年呈井喷式增长,资产规模于2014年突破168万亿元,是2008年金融危机时的2.65倍,年均涨幅19.1%,可银行从业人员仅增加了83万人,年均仅增5.48%,比资产规模增长低13.62%,显示商业银行整体经营管理水平特别是风险内控水平提升不及自身发展速度.受利益驱使的银行合规经营、稳步发展的意识薄弱,整体风控管理欠缺导致操作风险隐患和违规问题突出.

本文对商业银行操作风险管理进行研究,选取11家代表性上市银行,分为国有及股份制银行两类,选取可以衡量市场、信用、流动性风险的指标,据收入模型原理,将这些指标不能反映的净利润波动方差,纳入难以度量、有剩余意义的操作风险中,并根据净利润服从正态分布的假设及变异系数,分别得出国有、股份制银行操作风险估计值,以相对度量两类银行操作风险.

1相关文献回顾

国外对操作风险管理研究早、重视度高、损失数据易获得、技术先进,因而操作风险定量模型研究方面相对成熟完善.Allen(2010)[3]认为操作风险一种是剔除了市场、信用风险后的剩余风险概念,并发现操作风险大小与宏观经济周期运行密切相关.Dutta(2006)[4]在EVT环境下基于各种参数量化模型对操作风险损失数据拟合,得到了不同设定形式模型会导致较大差异性的估计值.Tursunalieva(2011)[5]在Dutta研究的基础上,基于非参数估计法,解决了Dutta研究中参数不同的设定导致估计偏差这一问题.Hsu(2012)[6]基于半参数极值Copula法及蒙特卡罗模拟计算了资产组合风险值VaR.Luyao LI(2013)[7]运用贝叶斯网络图,基于红黄绿信号灯模型,并以中国工商银行为例,对我国商业银行借贷款各业务环节的操作风险进行了预警研究.Ali(2013)[8]在模糊环境中基于模糊层次分析法,对土耳其国有、民营商业银行操作风险进行了多准则评价,结果论证了两类银行操作风险的差异性.Xiaoling Hao(2014)[9]在蒙特卡罗模拟环境下,基于Barabasi-Albert(BA)模型,对在不同条件下影响操作风险损失的因素进行了分析,验证了BA模型相比于其他模型的优势,并发现操作风险网络的节点度以及初始节点在损失的选择中扮演一个重要的作用.Kashfia(2014)[10]运用银行内外部操作风险,基于贝叶斯推理,度量了银行明年的操作风险并建议提出相应资本金.

国内对操作风险研究起步较晚及操作风险损失数据的难获得性,导致高级计量研究不多,因而国内学者的研究大多是在对我国实际情况深入分析的基础上进行的.丰吉闯(2011)[11]基于极值理论(EVT)和损失分步法(LDA),分别对我国商业银行操作风险损失数据进行量化,得到了重要的是银行对EVT和LDA模型的应用能力,而非对模型的选择的结论.卢安文(2012)[12]搜集了我国操作风险总损失额、分位数及整体损失密度值,基于贝叶斯网络及蒙特卡罗模拟,将我国商业银行操作风险量化,得出贝叶斯网络是我国商业银行操作风险适合的度量模型的结论.邢志国、丁日佳(2012)[13]运用三家商业银行的面板数据,基于收入模型,度量了三家银行的操作风险,得出三家商业银行16.7%的净利润波动是由操作风险引起的,且由操作风险占比排序结果是:深发行、招商银行、浦东发展银行.宾建成(2013)[14]运用1994-2008年我国商业银行操作风险损失数据,基于贝叶斯MC频率法,研究了损失分布状况,得到了我国商业银行操作风险损失分布近似服从广义极值分布的结论.邵帅(2013)[15]综合运用风险管理的基本原理和方法,对济宁银行操作风险案例进行深入研究,为济宁银行操作风险管理框架提出新构想及对策建议.王颖娜(2013)[16]基于高级计量法下的损失分步模型,对我国商业银行1994-2012年共396例操作风险事件数据进行实证分析,确定了基于不同置信水平下操作风险资本价值,并分析了其与官方公布的监管数据产生差异的原因.陈强(2013)[17]基于收入模型,对我国中小商业银行经营状况进行实证分析,探讨了新形势下中小商业银行操作风险管理的路径与措施.蒋安然(2014)[18]基于巴塞尔委员会建议的商业银行应使用的三种度量方法,以中国农业银行为例,对各度量方法在我国商业银行的效果和可行性进行分析,并提供管理建议.

经以上文献梳理可知,国内外学者从各方面对商业银行操作风险管理及度量进行了研究.但早期我国不够重视操作风险管理,损失数据难获取,所以国内研究更侧重操作风险管理理论框架建立与分析,高级计量法未深入开展,在操作风险度量中,收入模型适用性及简便性受到国内学者一定程度认可.但大多数研究只选取了少数几个商业银行(有的包括非上市银行)进行操作风险度量比较,结果代表性不强.此外,已有研究很少根据商业银行自身属性对其分类,从而比较各类操作风险差异.因而,本文选取2007-2014年11家上市银行的季度数据,在此不考虑2011年7月才上市的农行以及注册资本金较弱的城市商业银行和交行.同时根据各银行自身属性划分为两大类,并对这两类操作风险做出对比度量分析,得出差异,结果更具代表性和针对性,从而在此基础上给出出现差异的原因并给出管理操作风险的建议,这些研究都具有一定的现实意义和必要性.

2模型原理、指标选取及数据来源

2.1模型原理

收入模型原理是以商业银行净利润为被解释变量,将新巴塞尔协议中规定的三大风险:市场、信用、操作风险视为影响因素.为全面研究,本文也研究流动性风险.因操作风险难以度量,因而用可衡量其他风险的指标度量操作风险波动,将不能解释的方差视为是有剩余意义的操作风险引起的.

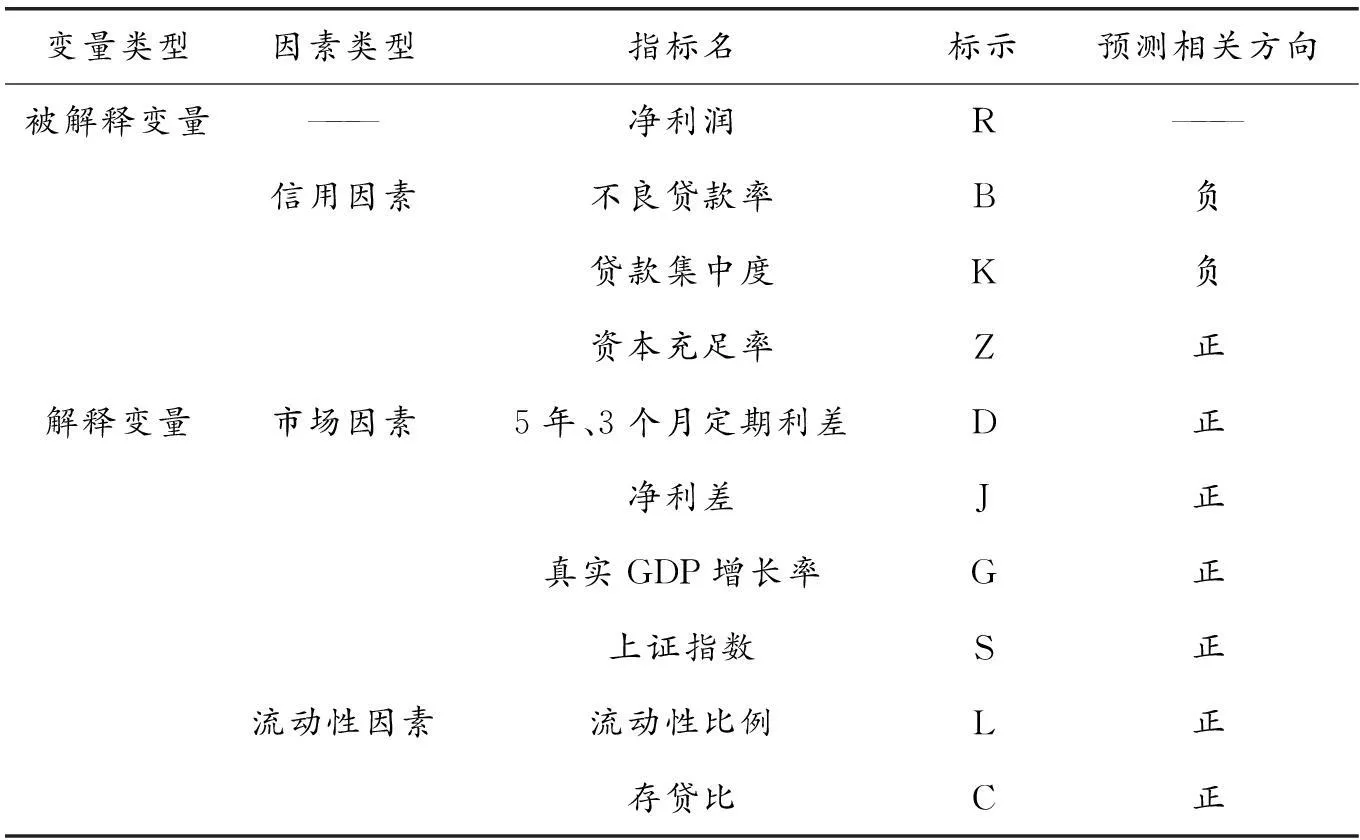

2.2指标选取

根据新巴塞尔协议规定,选取可以衡量信用风险、市场风险和流动性风险的代表性指标.

2.2.1信用风险

①不良贷款率.不良贷款坏账准备直接影响净利润,无法收回的坏账是商业银行净利润的主要损失.

②贷款集中度.规避过度集中可分散商业银行业务风险,从而避免净利润的损失.

③资本充足率.其可保障商业银行日常业务的资金需求,避免被经营中潜在的风险冲击,从而可以保障银行日常的盈利能力.

2.2.2市场风险

①净利差.由于我国的历史以及居民的储蓄观念,商业银行主要利润来源仍然是传统业务的净利差,其波动对商业银行净利润有较显著的影响.

②5年、3个月定期利差.我国利率市场化改革不断的深入,利率期限结构可能影响商业银行净利润波动.因而选取较有代表性的5年和3个月定期存款的利差作为衡量指标,是具有一定现实意义的.

③真实GDP增长率.该指标可以滞后衡量我国宏观经济运行情况,因而代表商业银行所处的发展环境,自然对其净利润增长有所影响.

④上证指数.选取的11家皆为上市银行,其净利润必会受到资本市场波动的影响.

2.2.3流动性风险

①流动性比例.本文选取的是短期资产流动性比例,可以衡量商业银行在偿债以及应对业务风险时变现的能力,从而间接影响了银行的盈利能力.

由表4调查可知,新开沙荒地苹果栽植成活率较低,不同区域成活率差异较大,行间清耕苹果幼树成活树为44. 32%,间作小麦成活率仅为41. 28%,自然生草成活率为73. 32%,这与地面管理、风沙大小和防护林生长有关。2016年补栽的苹果幼苗成活率显著提高,行间清耕苹果补栽成活率达到92. 94%,间作小麦补栽成活率达到88. 16%,自然生草补栽成活率为87. 13%。苹果幼树管理采取滴灌方式灌溉,肥随水滴入,土壤肥力增加;再则,经过一年的管理,防护林逐渐成林,环境有所改善,苹果种植成活率提高。2017年春季苹果幼树成活率降低,说明沙荒地种植苹果存在越冬抽干现象。

②存贷比.作为传统业务代表的存贷款仍然是商业银行净利润主要来源,因而从存款中派生出的贷款的占比大小直接影响了其净利润大小.

根据上述选取的指标,先行预测各自和净利润的相关关系,汇总结果如表2所示.

表2 变量说明

2.3数据来源

本文研究对象选取上市较早且主营业务收入接近的3家国有银行:中国银行、工商银行、建设银行以及具代表性且资本规模相对大的招商、浦发、中信、民生、光大、华夏、兴业、平安8家股份制银行.数据上,选取源于各银行季报和Wind资讯的2007到2014年32个季度的数据进行计量.

3模型建立、检验及结果

3.1模型建立

第一步,利用上述指标,建立如下模型:

Rt=α+β1·Bt+β2·Kt+β3·Zt+β4·Dt+β5·Jt+β6·Gt+β7·St+β8·Lt+β3·Ct+θt

第三步,根据收入模型的基本假设——净利润的波动服从正态分布,可知99.9%的置信区间下,正态分布分位数约为3.09,因为操作风险引起的商业银行净利润波动为Y操作=3.09*操作.

3.2模型检验

将数据带入模型进行回归之前,将搜集的数据逐步进行检验,以了解其基本特征.

3.2.1描述性检验

描述性统计结果显示净利润偏度、峰度分别为1.5312、4.2627,满足收入模型基本假设;存贷比均值、中位数分别为70.4939、71.4450,满足巴塞尔协议存贷比要求,则选取的数据具有代表性.

3.2.2相关性检验

相关性检验结果显示各个变量之间的相关方向与前文根据经济意义预测的方向完全一致,再次说明了数据的代表性.检验结果如表3所示.

表3 简化后的相关系数表

3.2.3协整性检验

协整性检验结果,给出原假设H0“不存在协整关系”以及显著性水平α=0.05,而伴随概率为0.0462<0.05,则拒绝H0,则观察期内各变量有协整关系,因而接下来进行回归分析不会产生影响实证结果的伪回归.检验结果如表4所示.

表4 KAO检验结果

3.3结果

EVIEWS6.0对11家上市银行总体回归输出结果显示F检验伴随概率是0.000001,参数t检验结果如表5所示,则在显著性水平α=0.01情况下,F统计量和t统计量都能通过检验,即都是有效无偏估计.R2=0.960329,接近于1,说明模型拟合度较高.根据上述模型思路,不能被模型解释的那部分净利润方差被视为是由操作风险引起的,所以操作风险引起商业银行净利润波动占比为3.97%.

表5 11家上市银行总体回归输出结果

再用EVIEWS6.0用上述方法对国有、股份制这2类商业银行分别进行回归.汇总结果如表6所示.结果显示分别回归的F统计量都在给定0.01显著性水平下显著,且可决系数均大于0.9,模型拟合优度较高.而总体商业银行(此处不包含城市商业银行)、国有银行、股份制银行操作风险对净利润波动占比分别为3.97%、1.11%、6.49%.

表6 国有、股份制银行操作风险回归参数

表7 国有、股份制银行操作风险估计结果

4结论与建议

4.1结论

在总体回归结果中,得出总体操作风险大约为3.97%,低于巴塞尔协议规定的20%操作风险水平,在很多已有研究中也有类似的结果,如杨肃昌(2015)得出3.12%这个结果.但是这一结果并不足以说明我国上市商业银行操作风险的管理控制已经完善,近年来频发且损失金额巨大的操作风险事件一次次揭露了我国商业银行操作风险管理存在较大问题,对此我国商业银行仍需多多借鉴国外一些优质银行的操作风险防控经验.同时,本文在对象选择方面,没有考虑资产规模,分支机构数相对弱的城市商业银行,总体的回归结果变好,但显然国有、股份制银行是不足以完全代表我国上市的16家商业银行的,更不能说整个银行业了,这也可能是造成总体操作风险很低的一个原因.

由上述相对操作风险结果知,国有银行的操作风险管理控制能力要优于股份制银行,分析可能存在如下几点原因:

1.国有银行建立历史更为悠久,积累了较多管理经验,且在上市以后,国有银行利用其较大的资产规模,不断借鉴国外优质的操作风险管理控制经验,引进其优秀的管理技术以及人才,加强对内部员工相关内容的培训,以促进操作风险管理部门的建设和发展.

2.不及国有银行在资产规模、客源以及营业网点广等方面优势,为了扩大市场份额,相比于国有银行更侧重于传统的存贷款业务,股份制银行会投入更多精力在创新性的投资理财产品上,便累积了潜在风险;同时把工作业绩作为员工的绩效考核的唯一方式,对员工风险意识的培训与教育明显不足,使得无论对于银行自身还是员工都会为利益所驱使,从而忽略操作风险防控.

3.股份制商业银行的经营模式更侧重区域化,不符合风险分散经营的原则,从而容易累积风险.

4.2建议

政府以及银行业需要就“新常态”经济下商业银行运行的新特点做出加强法制管理、自身监管等方面的措施,以维持金融市场的稳定,提升与实体经济业务往来的服务水平.

4.2.1健全适时的操作风险防控法制建设,实行银行业差别化管理

对于“新常态”下我国商业银行的发展状况以及面临的挑战和机遇,有针对性地加强银行业操作风险的政策管理,及时对《银行业监管法》、《商业银行法》修订,完善现有金融管理体系;根据各银行资产规模、业务复杂程度,内部管理体制以及系统重要性的不同,制定有效的分类标准,将各银行进行差别化管理,提高法治实施效率;拓宽国有银行的业务范围,不限于把存贷款作为主要收益来源,约束部分股份制银行的过度扩张,在业务创新中贯彻操作风险防控.

4.2.2提升银行业内部风控能力,强化风控意识教育

无论是国有银行还是股份制银行,在日常经营过程中,责任主体都要明确,强化“底线思维”和“前瞻性”;加强对内部高级管理人员的激励约束,拓宽员工绩效考核范围;完善商业银行内部治理结构,宣传操作风险防控文化,加强内部人员风险意识培训教育,强化业务合规管理,防止权利集中化,以全面提升银行业内部操作风险管理能力.

4.2.3加强金融创新,稳定操作风险管理经济基础

“金融是经济的核心”.商业银行在加强对经济发展迅速、资金需求大的繁荣地区提供资金支持的同时,也要帮扶经济薄弱地区的发展,促进各地区产业的全面升级,以改善银行业风险管理经济环境;国有银行资产规模固然优于股份制商业银行,但其资产质量、财务运作质量、收益完善的综合排名不及发展前景良好的股份制银行,因而国有银行要加强金融创新能力,拓宽业务范围,针对于经济发展趋势与客户需求,开发风控良好的金融产品;股份制商业银行在正兴盛的金融创新上,要洞察潜在风险,做好风控措施.各商业银行都要跟上如火如荼的”互联网+时代”,加强网上银行、自助设备的拓展以及操作风险防控等建设.

4.2.4强化银行操作风险监管职能,业务经营与风险治理同步

银监会需加强推进监管治理体系建设,有针对性地制定、强化并强制实施相关监管政策;防止监管真空,监管交叉、重复、过度,以提高监管效率;在银行内部建立要独立的操作风险管理部门,直接对董事会负责,全面推进银行业务经营与风险治理同步进行;国有银行实质是最大股东为中国财政部的股份制银行,因而金融监管中对于国有银行业务适当放开的同时也要加强风险防控;普通股份制银行要保持股权分散的状态,防止股权集中化现象的产生,以减小风险隐患.

参考文献

[1]Allen L,Bali TG. Cyclicality in Catastrophic and Operational Risk Measurements[J]. Journal of Banking & Finance, 2010, 31(4): 1191-1235.

[2]Dutta K, Perry J. A Tale of Tails: An Empirical Analysis of Loss Distribution Models for Estimating Operational Risk Capital[R]. Federal Reserve Bank of Boston,2006, 5(3): 194-194(1).

[3]Tursunalieva A, Silvapulle P. Estimation of Operational Risks Using Non-parametric Approaches with an Application to US Business Losses[C]. Australia: 24th Australasian Finance and Banking Conference 2011 Paper, 2011.

[4]Hsu CP, Huang CW, Chiou WJP. Effectiveness of Copula-extreme Value Theory in Estimating Value-at-risk:Empirical Evidence from Asian Emerging Markets[J].Reviews of Quantitative Finance and Accounting,2012, 39(4): 469-469.

[5]LI Luyao,LI Xin. Based On Bayesian Network of Commercial Bank Loans to Business Operation and the Control of Risk Analysis[J].Statistical and Application,2013, (2):55-60.

[6]Ali Bayrakdaro?lu.Ne?e Yal?in.A Fuzzy Multi-Criteria Evaluation of the Operational Factors for the State-Owned and Privately-Owned Commercial Banks in Turkey[J]. Human and Ecological Assessment An International Journal,2013, (2):443-461.

[7]Xiaoling Hao, songqiao Han.Operational Risk Transmission Model of Banks on a Scale-free Network[J].HKIE Transations,2014,21(3):170-177.

[8]Rahman Kashfia N. And Denins A.Black,Gary C.McDonald.Application of Bayesian Inference on the Modeing and Estimation of Operation Risk Using Banking Loss Data.Applied Mathematics. 2014,(6):862-876.

[9]丰吉闯,高丽君.商业银行操作风险度量模型选择分析[J].国际金融研究,2011,(8):88-96.

[10]卢安文,任玉珑,唐浩阳.基于贝叶斯推断的操作风险度量模型研究[J].系统工程学报,2012.24(3):287-392.

[11]邢志国,丁日佳.基于面板数据模型的商业银行操作风险分析[J].商业研究,2011,(12):146-151.

[12]宾建成,吴俊.中国商业银行操作风险损失分布的拟合与诊断[J].投资研究,2013,(3):20-32.

[13]邵帅.城市商业银行操作风险研究[D].山东财经大学,2013.

[14]王颖娜.基于损失分布法的我国商业银行操作风险度量研究[D].东北财经大学.2013.

[15]陈强.基于收入模型的中小商业银行操作风险度量分析[D].山东大学,2013.

[16]蒋安然.我国商业银行操作风险度量方法的比较与分析[D].浙江财经大学,2014.

[17]戴戈.我国银行监管面临的问题及其策略[J].枣庄学院学报,2014,31(6):75-77.

[18]程思劢.影响我国商业银行不良贷款因素的实证分析[J].枣庄学院学报,2012,29(5):51-56.

[19]屈磊.国有银行业绩分析[J].枣庄学院学报,2012,29(5):36-40.

[20]王娜.中美银行业市场集中度对比研究[J].枣庄学院学报,2014,31(6):70-74.

[责任编辑:吕海玲]

The Prevention and Control Research for Operating Risk of China's Commercial Banks under "New Normal" Based on Revenue Model

WANG Ya-qiana, ZHU Jia-mingb

(a. School of Finance;b. School of statistics and Applied Mathematics, Anhui University of Finance and Economics, Bengbu 23303, China)

Abstract:“New Normal" economy is a new summary of economic adjustment and the development process following the global economic crisis. Commercial banks keep close contact with the real economy in financial sector funds. There has exposed new problems along with its business model and risk control management of the emergence of new features. Based on the study of changes in internal and external environment facing China's commercial banks under "New Normal", this article selects the appropriate Revenue Model of the actual situation for empirical analysis. According to the principle of Revenue Model, this article chooses rhe indicators which have an impact on the operational risk and uses Listed Banks’ 32 quarter data from the years 2007 to 2014 to take model testing and regression. Meanwhile, the operating risk is measured and compared separately through classifying the 11 representative listed commercial banks into state-owned, joint-stock banks categories. The research obtains conclusions that operating risk of joint-stock banks are 4.3 times higher than the one of state-owned banks based on the introduction of the coefficient of variation, simultaneously, it analysis which have caused the results to have some targeted suggestions on the commercial banks’ operating risk control.

Key words:"new normal" economy;state-owned banks; joint-stock banks;operational risk management;internal and external environment; revenue model;related suggestions.

[中图分类号]F832.33

[文献标识码]A

[文章编号]1004-7077(2016)02-0117-08

[作者简介]朱家明(1973-),男,安徽泗县人,安徽财经大学副教授,硕士,主要从事应用数学与数学建模的研究.

[基金项目]国家自然科学基金(项目编号:11301001);安徽财经大学教研项目(项目编号:acjyzd201429).

[收稿日期]2015-10-27