自贸区金融发展的主体行为分析

2016-04-15许良胜

许良胜

(福建师范大学经济学院,福建福州350108)

自贸区金融发展的主体行为分析

许良胜

(福建师范大学经济学院,福建福州350108)

[摘要]目前部分自贸区金融发展出现了迟滞现象,相关金融机构举足不前或发展速度不如预期。从行为分析的角度来看,这主要是由三大主体心理行为所导致的,分别是资源禀赋效应、小概率事件过度自信心理和从众羊群行为。这些心理行为效应使得相关金融机构的理性程度偏离客观理性状态,并强化了非理性心理,主要源自于金融机构所面临的风险变化和相关规则机制的不成熟。如果政府不能发挥好“大智慧”的能力,金融机构依然会面临“正面清单”的束缚。

[关键词]自贸区金融;风险;行为主体;非理性

罗纳德·麦金农和爱德华·肖( 1973)针对发展中国家的“金融压制”问题,提出了金融深化和自由化理论。他们主张发展中国家政府不应过度干预金融市场,而应让金融市场主体自行按照市场规律来发展,由市场规律来决定利率、外汇等金融产品要素价格。不少发展中国家也正逐步朝着金融管制放松和自由化的方向发展。上海自贸区于2013年9月正式挂牌,引来了国内外诸多学者们的关注。然而,自贸区金融的发展并不是一帆风顺的,张明、郭子睿( 2013)认为自贸区自身面临着套利行为难以监管、负面清单流于形式、监管思路亟待转变、改革红利沦为政策红利等问题与挑战[1]。2015年3月,广东、天津、福建自贸区方案相继通过,自贸区范围进一步扩大。但从自贸区金融改革的步伐来看,部分自贸区内金融业动作相当缓慢。

一、自贸区金融发展行为主体的风险顾虑

无论是发展中国家还是发达国家,都存在着金融贸易服务管制与金融自由化这一对立统一的问题。郭根龙( 2006)对这一对概念的内涵进行界定后,认为它们是一种发展与导向的关系,是一种看似矛盾的关系[2]。在这种对立统一的规律下,面对自贸区金融发展的深化与自由化,对于依赖业务发展的金融机构而言,自贸区金融服务自由化程度的提高会增加金融机构的经营风险。

(一)金融系统风险

目前,自贸区金融发展正处于探索形成阶段。政府的“负面清单管理模式”的启动,一方面考验着政府的“大智慧”能力,另一方面也推进着金融机构和其他企业和相关服务机构“自我智慧”能力的提升。这种负面清单的双重考验,使市场行为主体有着一种较大的不确定感。当下,自贸区内部的各项政策还没有完全的明确和落实,且自贸区内部金融业务的管理与境内传统的金融业务又有较大区别,使本身不具有充分经验的行为主体产生一种对系统风险的担忧和顾虑。这些区别主要来自于,短时间内政府或者相关监管方不能够搭建出完整的、能与国际充分接轨的监管政策和相应的纠纷解决机制或者其他方面的法律法规。所以,虽然行为主体都知道自贸区金融发展的总体益处,但基于这一阶段下自贸区金融的随意性和不确定性,部分金融机构保持着一种持续审慎性观望态度。

自贸区金融发展的高度自由化决定了自贸区内部利率、汇率市场化特点,然而这种市场化特点与金融机构所运行的一贯模式存在着一定的冲突。国际资本在自贸区流动,会与区内已有的金融机构形成一场无硝烟的金融资源争夺战,对于习惯于较强金融管制下的国内金融机构来说是不利的。这主要表现在自贸区金融市场大规模人民币资金冲击境内市场,通过外汇交易、套利活动增加投机活动,或者非法逃汇、骗汇、套汇行为增加,打乱国内传统金融管制下的金融市场秩序。

(二)总体经营风险

自贸区内各银行分支机构的资产负债管理将变得更加灵活,政策要求上也变得相对宽松。但是,作为行为主体的银行分支机构可能在自身的“自信过度”和“反应过度”状态下,错误地把一些市场中的偶然现象或者随机事件当作是自己充分分析下的“英明决策”,进而没有合理地按照实际情形安排自身的资产负债表规模而盲目地进行信贷扩张或投资。这种不完全理性的表现在失去原来的金融监管限制下,会放大金融机构的总体经营风险,并且这些风险是多触发式、并发式和诱发式的。

(三)合规风险

在自贸区内,监管部门所实施的是上海自贸区总方案中所提的“一线放开、二线安全高效管住”的监管服务新模式。简单地讲,此种模式就是,一线需要完全对外开放,充分体现金融市场要素的充分自由性;二线需要将目前不利于国内金融安全稳定的因素挡在国门之外。这种监管服务模式存在着较大的内在矛盾。这就好比欢迎客人来家里做客,可是自己却没有将大门打开。可能的解决手段有两种,即限制邀请的客人量和分阶段邀请客人。不管是哪一种手段,都要付出相应的代价:客人的部分不满或相邀的热情度不够。这种新的监管服务模式要想达到效果,就要考验监管部门的“大智慧”。然而这种大智慧,在运行过程中很有可能与自贸区内金融机构的业务发展存在一些冲突。面对国际竞争,也很有可能带来一些触犯国际惯例的合规风险,进而引发其他风险,诸如声誉风险和法律风险等。

(四)信用风险和市场风险

自贸区内金融机构的服务对象已不再是过去传统的国内注册公司或者其他境内客户,而是多样化的、不熟悉的客户群,也包括了那些以投机为目的客户,相关金融机构将面临着更为复杂的信用情况。在业务的办理过程中,易出现逆向选择和道德风险等问题,大大增加有关金融机构的信用风险。另一方面,区内区外不同的利率和汇率市场化程度,潜在地增加了有关金融机构的市场风险。作为金融机构尤其是银行类金融机构,市场风险和信用风险是经营业务过程中最常见的两大风险。由于自贸区金融发展仍处于探索形成阶段,这两类风险和其他风险的发生往往是伴生的,作为金融行为主体的银行等机构暂时也没有明确的或者其他较好的办法来面对这些风险的突发与异化。

二、自贸区金融发展主体的行为分解

自贸区金融发展的步伐与区内各金融机构运行的关系仍处于一个磨合协同的过程。作为行为主体的各家金融机构,尤其是自贸区总方案规定下具有资质的银行等金融机构,在做出决策时,不得不考虑金融系统风险、总体经营风险、合规风险、信用风险和市场风险等,否则容易在新的陌生市场环境和规则中出现业务损失。这些风险的出现,不但囊括了原来金融机构所面临的各种风险,而且在新的环境下使得原来各类风险发生的频率或概率发生变化,并将所面临的风险进一步加大。当然这些风险的深化和频率的改变都只是一个阶段性过程。在经历过多次市场运行和对弈之后,金融机构在面对这些风险时,将会回归到原来的心态,这种心态是磨砺升华后的风险态度。面对这些风险的深化与异化而出现的自贸区金融发展迟滞的动因,主要有三种行为动机或心理动机。

(一)禀赋心理效应的处置失当

禀赋效应指,一旦拥有某个正常产品后,随着该产品的所有权和收益权都归该人持有,人们就会赋予该正常产品以更高的心理价值[3]。同时,这种额外心理价值的赋予,会使人们有一种避免失去禀赋的倾向,在后来的交易或其他决策中会产生一种交易或决策惰性行为。在实际的表现中,很多人就可能会出现一种对已有禀赋的处置或决策失当的现象,即过长时间保持现状,同时过早地将一些具有利润前景的已有资产交易出去。自贸区金融机构或其他潜在进入者,有一部分将已有的或者业已形成的财富或者资源当作一种资源禀赋,而且是一种付出努力的财富资源,其内心对其赋值将高于其他,在面对探索建设阶段的自贸区的各种风险时,将是一种心理上损失型的估计和判断,这种估计和判断往往是过分强调已有资源禀赋的损失而非已有资源禀赋的可能收益。因此,在做出决策时,心理上更倾向于保持已有资源禀赋,而忽视已有资源禀赋的潜在的机会收益,在自贸区金融发展的同步情况下,部分金融机构便选择了惰性决策。

(二)小概率事件的反应不足

从上海自贸区挂牌到现在,也不过短短两年,如何对这些工作作出绩效评价还比较困难。评价本身不是问题,关键是如何将自贸区内部的运行纳入到评价体系中去。作为行为主体的金融机构,对此亦是相当关心的。如何根据有限的样本规模来解读自贸区内发生的一些相关事件,取决于行为主体个人的理性程度。曾有心理学家对驾驶员驾车技术水平询问,得出的结论是,超过80%的人认为自己的驾车水平是超过平均水平的,然而实际超过平均水平的比例一定是50%,这一现象被称作过度自信效应[4]。金融机构在面对自贸区的金融发展时,探索阶段程度较深的风险不确定性,使得他们更加关注事件的不利因素。因此,当自贸区一些违背预期的现象发生时,由于过度自信的心理,他们将某些小概率不利事件的出现概率放大,并且自洽性地映射到自身发展战略或其他决策上。这种由于过度自信而放大小概率不利事件的心理,将使相关金融机构的进展步伐放缓。换句话说,这种小概率事件效应的反应不足束缚住了相关金融机构在自贸区的进展步伐。

(三)从众行为效应的观望决策

生活中有很多关于从众行为效应的现象,即羊群现象。这种现象的出现,主要是基于信息不对称的情况下,行为人面对不确定的风险时,寄希望于已有的信息来修正自己的预测。然而,更多的经验信息的出现往往会将他们的决策引导到他人经验决策上来。这种基于他人信息而选择众人所采取的决策,便是从众行为。这种从众行为的决策选择取决于两个方面:其一,观测样本本身所带的信息具有内在一致性;其二,可观测决策信息需要达到行为主体所预期的样本容量。只有具备了这两个条件,从众行为才能发生。自贸区的探索建设过程当中,需要变相地来看待这两个条件。针对第一个条件,从目前所显示的信息看,自贸区金融发展给潜在者所带来的信息大体上是一致的,即自贸区金融的发展可以锻炼金融企业的发展,并在长期内为其自身的发展带来更大的机遇。针对第二个条件“观测样本的丰度”,似乎与自贸区潜在金融机构的所想要的观测样本丰富度不太一样,即自贸区金融机构的发展步伐数据并不能给出足够的样本数据。因此,这一条件便不能够满足羊群效应。我们将这点反观之,即自贸区相关金融机构的进展步伐不足的观测样本作为一个对立样本。这样原来所需样本不足的困境,就转化成对立事件样本是充足的条件。因此,目前探索阶段的自贸区相关金融机构由于对立事件的样本充足和事件本身内涵的一致性,而选择从众行为,即延缓金融扩张步伐,也即部分自贸区金融发展迟滞。当然,作为以获利和发展为目的的相关金融机构,并不是将这种从众行为作为一个长期的决策,而是期望通过这种可能的从众行为,以期望观测到更多的正面样本事件,进而在接下来的步伐中逐渐修正自己的决策行为。因此,这种不断修正的从众行为,就需要有一定的时间来缓冲,即观望决策是有必要的。

无论是禀赋效应、小概率事件还是从众行为,最根本的源头在于自贸区内部金融发展建设所带来的短期深化的风险不确定性。这种不确定性既有主观上行为主体的不完全理性,又有客观上自贸区所带来的内外环境的不确定性,以及相关政府或者监管部门短期“大智慧”的缺陷。正是这些因素构成了自贸区内部市场的不完全性和非完全有效性,并决定了自贸区金融发展的步伐是渐进式而非休克式的。

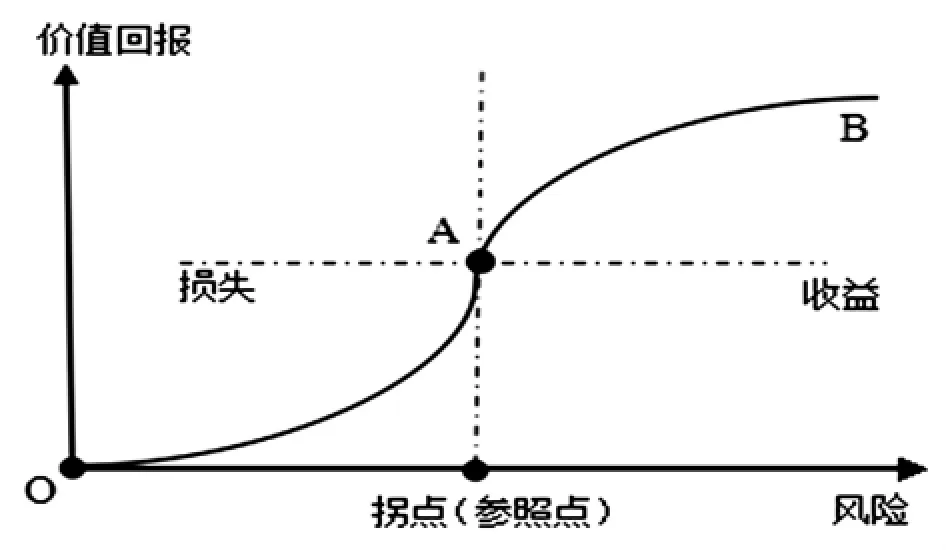

三、自贸区行为主体的风险价值偏好模型

自贸区相关金融机构对自贸区金融发展所表现出的行为态度,最为直接考虑的维度便是风险程度和经营风险的价值偏好。结合上述的行为分析,并引入行为金融学的价值函数,得出如图1所示的风险价值回报关系模型。该模型图将已经入驻自贸区和潜在进入自贸区的金融机构区别开来。对于已入驻自贸区的金融机构,他们的风险价值回报要求如图1所示;而潜在的进入者,他们是根据已入驻的金融机构的表现和自身的信息判断来做决策的。当然,对于为什么就已然地存在已入驻者和潜在进入者这个问题,图形并不能够给出多少解释和分析。这里的分析主要是针对已有的一个行为解释。这一关系模型包含了如下主要假设:

图1自贸区行为主体风险价值回报关系模型Fig.1 FTZ body behavior model on the relationship between risk and value repay

假设1:风险异化而不能准确衡量时,金融行为主体倾向于将注意力集中于一项既定决策的可能损失方面;当风险程度可以量化和测量时,金融行为主体则倾向于将注意力集中于既定决策的收益部分。具体体现在图1中横向的虚线部分。参照点的左边是自贸区初入和潜在进入的金融机构的风险极度敏感阶段,这个阶段风险类型主要是不确定性和不可预测量化类的风险,作为行为主体的金融机构易将注意力放置在损失的衡量上。参照点右边代表适应过渡后的阶段,即金融机构已经有一定的经验和相对成熟的办法来应对入区后各种各样的风险,由于已经具备了相对成熟的风险控制技术,金融机构倾向于将注意力放置在相关业务的收益上。

假设2:金融行为主体在既定损失的情况下,是属于风险偏好类型的。

这主要是由行为主体的资源禀赋效应导致的。当行为主体明确地知道发生损失时,会错误地处置资源(保持既有损失,而变现可能的收益来博取将来更大的收益,进而弥补当下既得利益损失的痛苦),使得行为主体在当下成了一个临时的风险偏好者。由于这种风险偏好的未来收益需要在下一期才可以观测,就使得其他可能采取从众行为的金融机构暂时采取观望和等待的策略,期望根据跨期的结果来修正自己的决策。在图1中体现在凸形曲线OA段。对于已经入驻自贸区的金融主体,在这个阶段,由于资源禀赋效应的存在和风险不可预测与量化,他们看重业务决策的可能损失部分,进而产生“赌徒式”心态,利用可能的资源博取未来更大的收益。对于潜在的进入者而言,由于和已进入的金融机构有着同样的心态,出现了观测样本的对立面的从众羊群行为,即此阶段他们部分地保持审慎观望态度。

假设3:拐点阶段,存在着短期的加速从众效应。

拐点阶段主要指的是金融机构入驻自贸区后,在应对各种业务风险上具有一定的经验和相对成熟的风险控制技术的阶段。已经入驻的金融机构应对风险的控制技术达到一定的程度,同时他们对业务决策带来的损失与收益,逐渐地向注重收益的心理阶段过渡。在图1中体现在途中拐点A附近。这一时期,金融机构的风险偏好类型处于一个复杂的向规避型转换的阶段。此时,向外界所释放的信息将是爆炸性的,并且这些信息也可以划分潜在进入者和虚假进入者。利好信息将加速潜在进入者入驻自贸区的步伐,形成一种入驻从众加速现象;相反,利差信息所带来的便是潜在进入者保持原决策或者另谋他路。从自贸区发展的走势来看,长期中不涉足自贸区金融发展是对自身未来潜在收益的一种放弃。因此,在拐点阶段,可能会出现外部的潜在金融机构入驻的从众羊群现象。

假设4:拐点阶段后,行为主体将回归至风险规避型。

行为主体风险规避的回归,也是行为主体理性的回归。由于自贸区挂牌和探索既带来了机遇,也带了众多纷繁复杂的信息,加之行为主体本身的信息处理存在着局限性,对于这些市场信息的处理存在着一定误差。在经历探索阶段后,行为主体对信息的归类处理能力得到纠正,进而恢复到原来的状态,甚至是超越原来的状态。总之,随着信息识别处理等能力的恢复,行为主体将不断修正原来的策略,重新回归到理性看待自贸区内的业务经营风险的损失与收益的状态,而不像刚入驻阶段那样过分看重风险带来的可能损失。于是,他们的风险价值曲线由原来的凸型逐渐变成后来的凹型,即曲线AB段。

四、总结和策略分析

自贸区的金融发展无疑对自贸区乃至整个地区经济的发展有着巨大的服务功能,这也是促进经济发展升级的必要条件之一。然而,在自贸区挂牌后的初步探索阶段,部分地区的自贸区金融发展却与监管者和市场的反应有着一定的距离。这种现象是由各种因素导致的,首当其冲的便是区域金融发展差异。本文并没有如此考虑,而是从金融发展的行为主体的行为动机出发,解释为何会出现这种距离状。由于自贸区内的市场规则显著区别于境内区外的地区,并且金融机构在自贸区内的发展没有相应的抗风险经验,在面对新环境新规则下的发展也不免出现一些困境和障碍。这些困境或障碍的出现,从自贸区相关金融机构的行为动机出发也可以作出部分解释。本文抛开了惯常的有效市场假说和理性行为主体假设,即使文中所说的理性回归,也只是一种相对之前理性状态的表述,并非完全理性。作为行为主体的相关金融机构,在主观方面存在着三大心理行为效应,即禀赋心理效应、小概率事件的过度自信心理和部分的从众羊群行为。这些心理行为使得相关金融机构的理性程度偏离传统经济学所说的完全理性,甚至在面临风险的不可预测和不可量化的状态时出现一些后天非理性现象,比如赌徒式损失心理的存在。这类后天非理性是相比较于本身信息处理能力导致的非理性而言的。由此,为了推动自贸区金融发展的深化需要从两个方面入手,即行为主体的理性行为引导和“大智慧”政府的效率。

第一,行为主体方面,应当摒除自身所认为的个体理性行为,建立或者树立整体理性下的个体理性。首先要解决的是行为主体本身所含的资源禀赋心理,因为这种资源禀赋心理会使行为主体出现偏离客观理性的决策,甚至会引起市场扰动。对自贸区的金融发展而言,这种个体的非理性或感性决策会延缓自贸区金融发展的步伐。其次,需要解决的是行为主体的过度自信心理。由于客观事件的发生,行为主体无法系统地去把握已发生的所有信息,而局部性地将某一事件的发生当作是自己能力操控范围内的事件,进而非理性地扩大自己判断事件的能力。这种非理性的克服需要尽可能多地掌握观测样本。最后,需要解决的是从众行为。虽然每个个体都知道不分缘由地跟随他人的决策是一种非理性行为,然而在没有可参考和进一步的信息获取的情况下,选择从众跟随策略虽不是占优策略,但也是一种维稳自保策略。由于自贸区金融发展仍处于一个起步发展阶段,到目前为止,行为主体对可观测的样本区间仍是短期区间。在短期区间的从众行为往往会出现高于长期区间的无效率从众行为。不管如何解决行为主体方面的非理性行为,最需要解决的便是信息的完全披露,这样就可以尽可能地消除客观方面引起的非理性行为。

第二,金融发展的监管方面,应当尽可能地发挥政府的“大智慧”功能。自贸区的发展不仅是微观主体进一步获得国际发展机遇的一种诉求,更是国家或地区升级发展的一项强有力的催动剂。在没有微观基础的情况下,微观行为主体的发展很大一部分需要宏观层面的“大智慧”制定规则和掌控环境。此时,他们对规则的敏感度要高于其他时期。目前,自贸区发展的一些细则相较于没设自贸区以前并没有很大的变化,这一点从“负面清单”的列出就可知一二。在自贸区市场规则大变动的情况下,相关金融主体更加需要具体的规则,在处理一些风险业务时才可以有据可依、有据可行、有据可理。

参考文献:

[1]张明,郭子睿.上海自贸区:进展、内涵与挑战[J].金融与经济,2013,( 12) : 19 -22.

[2]郭根龙.金融服务贸易自由化下的金融管制研究[J].上海经济研究,2006,( 3) : 34 -39.

[3]陆剑清.行为金融学[M].上海:立信会计出版社,2009.

[4]李心丹.行为金融理论:研究体系及展望[J].金融研究,2005,( 1) : 175 -190.

[5]孙梅玉.稳步拓展自贸区金融业务[J].中国金融,2014,( 3) : 21 -22.

(责任编辑:杨成平)

A Study on Body Behavior for FTZ Financial Development

XU Liang-sheng

(School of Economics, Fujian Normal University, Fuzhou 350108, China)

Abstract:FTZ financial development has a strategic significance.Currently, the development of some financial institutions is lower of expectation.This is mainly caused by three major psychological behaviors, including resources endowment effect, overconfidence on small probability events and herd behavior.These psychological behavioral effects make financial institutions deviate from objective rationality and enhance their irrational psychology, mainly due to financial institutions’immature rules.Government should help financial institutions to get rid of the restriction of positive list.Key words: FTZ finance; risk; behavioral body; irrationality

作者简介:许良胜( 1990 - ),男,安徽芜湖人,研究生。研究方向:社会主义市场经济运行。

*收稿日期:2015 -12 -18

[中图分类号]F830.3

[文献标识码]A

[文章编号]1008 -4940 ( 2016)01 -0001 -06