证券投资基金持股对中小投资者利益保护的影响

2016-04-15谢俊明

谢俊明

(福建师范大学经济学院,福建福州350108)

证券投资基金持股对中小投资者利益保护的影响

谢俊明

(福建师范大学经济学院,福建福州350108)

[摘要]中小投资者是证券市场的主要资金供给者之一,但是其利益遭受侵害的现象屡屡发生。作为证券市场的新兴投资主体,证券投资基金对保护中小投资者利益的作用引起了管理层和理论界的关注。基金持股比例不断增加,基金参与到公司的治理中。对基金持股参与公司治理这一微观的所有权安排进行研究,结果表明,证券投资基金在上市公司持股能够改善公司的治理状况,客观上保护了中小投资者的利益,且持股比例越大,这种影响越明显。

[关键词]证券投资基金;中小投资者利益保护;股东积极主义;主成分分析

证券市场是一国经济的晴雨表,而分散的中小投资者群体是证券市场资金的主要供给者之一。据第一财经日报《财商》发起的调查,2013年整个A股市场中近60%的个人投资者都处于亏损状态。2014年受益于各项改革措施落地实施以及层出不穷的主题投资机会,遭受亏损的个人投资者占比下降到33.6%①。但这并非是证券市场投资主体结构趋于合理和投资者理性投资的结果。中小投资者投资利益难以收回,本金得不到保障,利益遭受大股东侵害的现象依然屡屡发生。

作为证券市场的新兴投资主体,证券投资基金对保护中小投资者利益的作用也引起了各界关注。2014年,我国证券投资基金持有上市流动A股市值比例全年平均为38.75%②,位居各类机构投资者首位。但是证券投资基金能否奉行股东积极主义行为,有效地参与公司治理,一直颇具争议。

一、文献综述和研究假设

对于证券投资基金在上市公司持股,西方学者主要从公司绩效和基金持股偏好两方面来研究,得出的结论大多是基金持股对于中小投资者利益保护是有利的。Opler和Sokobin ( 1996)研究发现,证券投资基金以积极股东身份介入上市公司的治理和经营,起到了改善公司整体绩效、保护中小投资者利益的积极作用[1]。Yuan等( 2007)研究得出基金持股与公司绩效具有显著的正相关关系,他们认为这是由于基金能够联合行动并且笼络个人投资者共同向目标公司施压,使得监督行为产生效果[2]。Simone Brands等( 2006)以澳大利亚基金为对象研究其持股偏好,发现其偏好持有高波动性、市场关注度高等特性的股票,这类股票往往可以给更多的股利回报,由此可见,基金持股可以提高中小投资者的回报率,保护其利益[3]。

我国学者主要从基金持股对公司业绩以及股市波动性的影响这两个角度来研究基金持股。娄伟( 2002)的实证研究回归结果显示,基金持股比例越高,公司绩效越好,而公司绩效的改善也间接保护了中小投资者[4]。肖星和王馄( 2005)研究发现,有基金持股的上市公司在多项财务业绩和公司治理指标上均显著优于其他公司,因为基金在进行投资选择时,会倾向于经营业绩和治理结构良好的公司[5]。而从基金持股对股市波动性的影响研究得出的结论与上述结论是截然相反的。施东晖( 2001)利用LSV模型对我国投资基金的羊群行为进行了实证检验,发现我国证券投资基金的羊群行为严重,投资理念趋同,并在一定程度上加剧了股价波动,导致了股票市场的不稳定[6]。常志平、蒋馥( 2002)采用CSAD法,对我国股票市场是否存在羊群行为进行了实证研究,发现在上涨行情中,基金持股对于股市的作用不明显,但在下跌时,基金进一步加剧了下跌行情的严重性[7]。

对于证券投资基金所发挥的作用,目前国内外学者还没有取得一致的结论。本文的目的是探究证券投资基金持股对中小投资者利益保护的影响,因此提出如下假设:证券投资基金在上市公司持股能够改善公司的治理状况,客观上保护中小投资者利益,且持股比例越大,这种影响越明显。

二、研究设计

目前的研究大多以一个单一变量,如信息披露质量、大股东占款或是股价信息等作为中小投资者利益保护的衡量指标,而实际上中小投资者利益保护所包含的内容是涉及多方面的,构建一个综合指数将这些主要的影响因素包含进去更为合理。因此在实证检验前文提出的假设是否正确之前,利用SPSS18.0的主成分分析法构建这样一个综合指数。

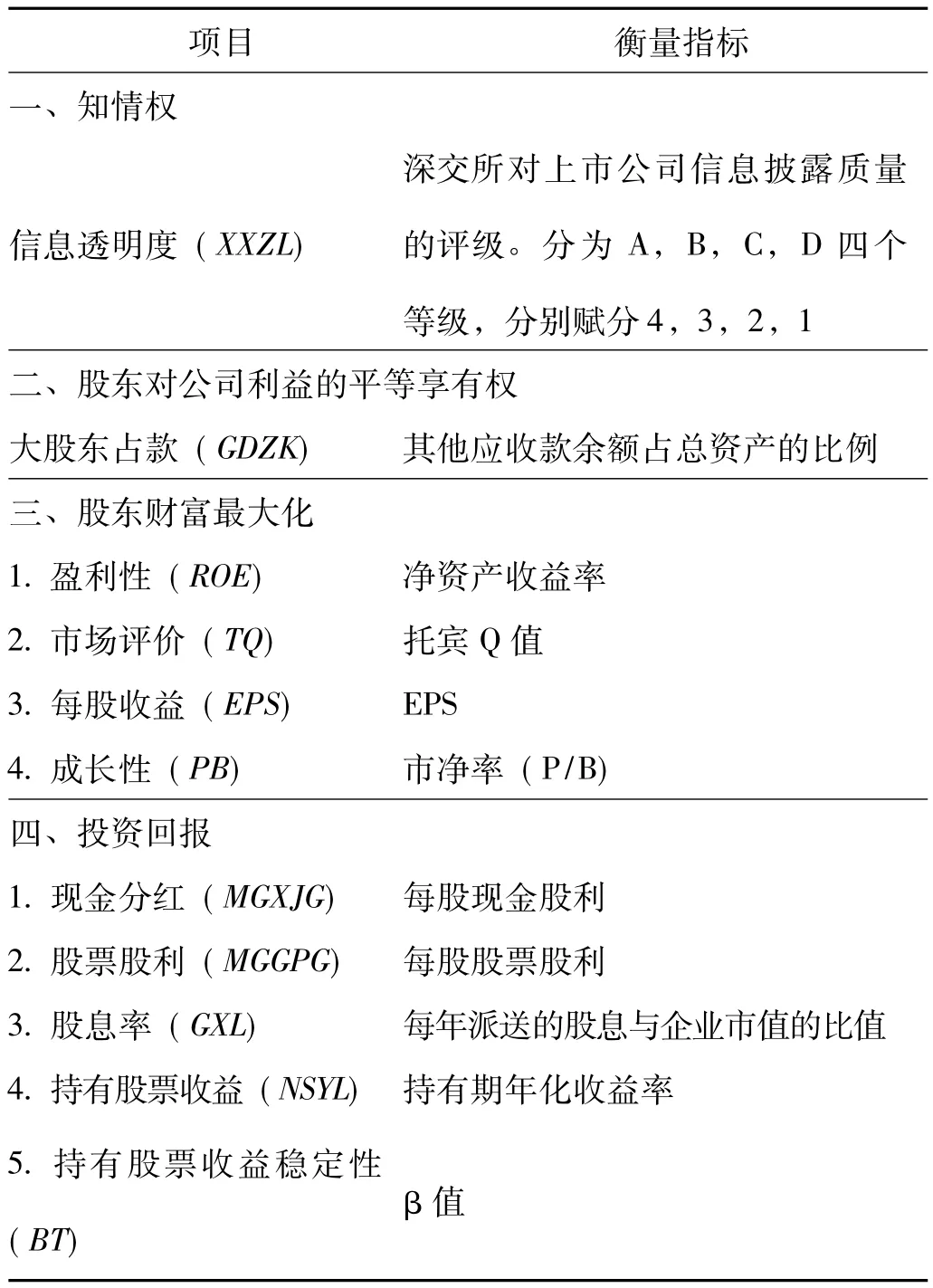

本文借鉴姜付秀等( 2008)的做法,从投资者知情权、股东对公司利益的平等享有权、股东财富最大化、投资回报四个方面,选取不同的二级指标作为每一大项的组成部分,一共选取11个指标[8]。由于只有深圳证券交易所披露了对上市公司的信息披露质量的考评结果,因此为保持研究的一致性,表1所包含的指标需要的数据全都来自于深交所的上市公司,所选择的样本为2013、2014年数据,在这个范围内,剔除以下类别的上市公司: 1.金融行业上市公司,因为金融类企业特征与其他行业的存在较大差异; 2.ST等处于非正常交易状态的上市公司; 3.数据不全以及数据异常的上市公司。经过筛选,共选取1514家上市公司的样本数据。所有指标和衡量内容如表1。

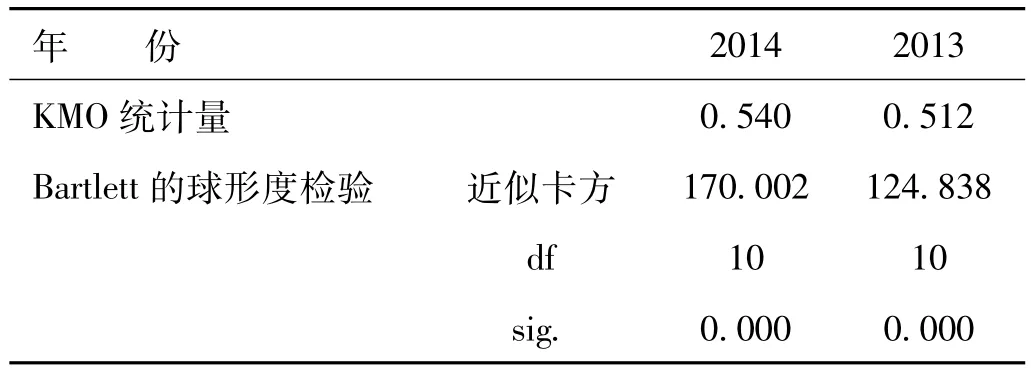

为检验表1所选择的财务指标是否适合做主成分分析,首先分年度对变量数据进行了KMO ( Kaiser -Meyer - Olkin)检验和Barlett球形度检验,检验结果如表2所示,样本公司2014年、2013年的KMO值分别是0.531、0.526,都在0.5以上,说明各变量之间信息的重叠程度可能不是特别高,有可能得出的模型不是很完善,但也是值得尝试的;而Bartlett的检验统计量均在1500以上,且sig值都接近0,因此可认为相关系数矩阵与单位阵有显著差异,表明所选择的变量适合做主成分分析。

表1中小投资者利益保护综合指数内容和衡量指标Tab.1 Comprehensive index and measurable indicator for medium and small investors’interests protection

表2 KMO和Bartlett's Test结果Tab.2 Result of KMO and Bartlett's test

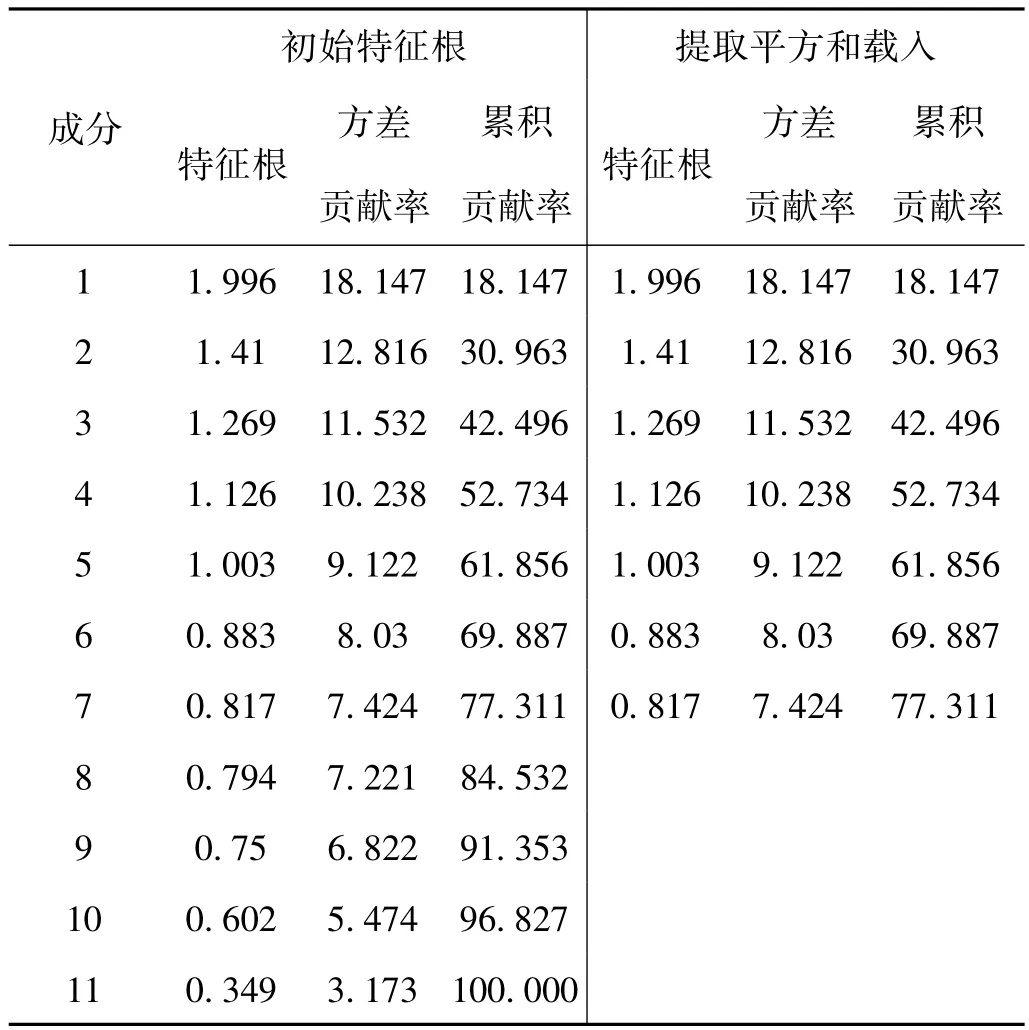

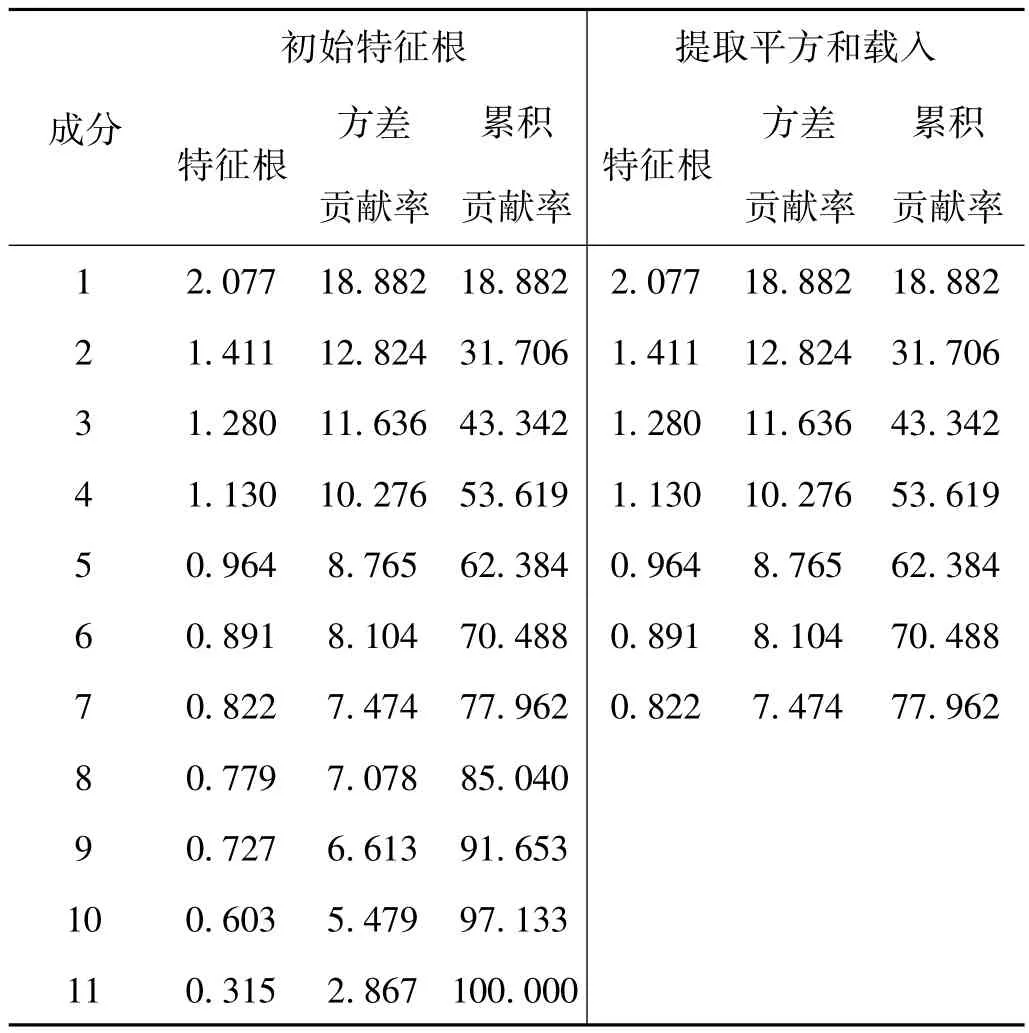

从表3和表4各成分的方差贡献率和累积方差贡献率看,2013年、2014年都有7个满足条件的特征值,2013年的7个公因子累积方差贡献率达到77.511%,2014年达到77.962%,都超过了75%,即7个公因子解释了原始变量的75%以上的信息,因此需要提取7个公因子。提取出的这7个公因子对各变量的解释能力是较强的。

表3 2013年各指标方差贡献率表Tab.3 Each indicator's variance contribution rate in 2013

表4 2014年各指标方差贡献率表Tab.4 Each indicator's variance contribution rate in 2014

根据提取出的公因子和SPSS 18.0计算出来的成分得分系数矩阵,利用SPSS 18.0的转换功能计算出由表1各指标表示的线性表达式,由此计算出所选取的1514家上市公司在2014、2013年的中小投资者利益保护综合指数。表达式如下:

Prot2004= 0.9502XXZL + 0.3653GDZK + 1.3775ROE - 0.2901TQ + 1.9411EPS + 1.0244PB + 0.9150MGXJG - 0.8590MGGPG + 0.6477GXL + 1.3238NSYL -0.1859BT( 1)

Prot2013= 0.4308XXZL + 0.4163GDZK + 0.4446ROE - 0.1234TQ + 1.0270EPS + 0.9332PB + 0.8414MGXJG - 0.1735MGGPG + 0.7471GXL -0.5694NSYL +1.8775BT( 2)

通过式( 1) ( 2)可以计算出2013年、2014年的中小投资者保护程度综合指数,作为下文构建的模型的被解释变量。

三、实证分析

1.数据来源和样本选择

本文所需数据来源于Wind资讯数据库,个别数据通过RESSET和CSMAR数据库进行补充;信息披露质量的数据来自深圳证券交易所官网。

2.变量设计

( 1)被解释变量

即在主成分分析部分构建的中小投资者利益保护综合指数。

( 2)解释变量

采用基金在上市公司的持股比例( LnsHJ)作为基金持股对中小投资者利益保护影响的表征变量。

( 3)控制变量

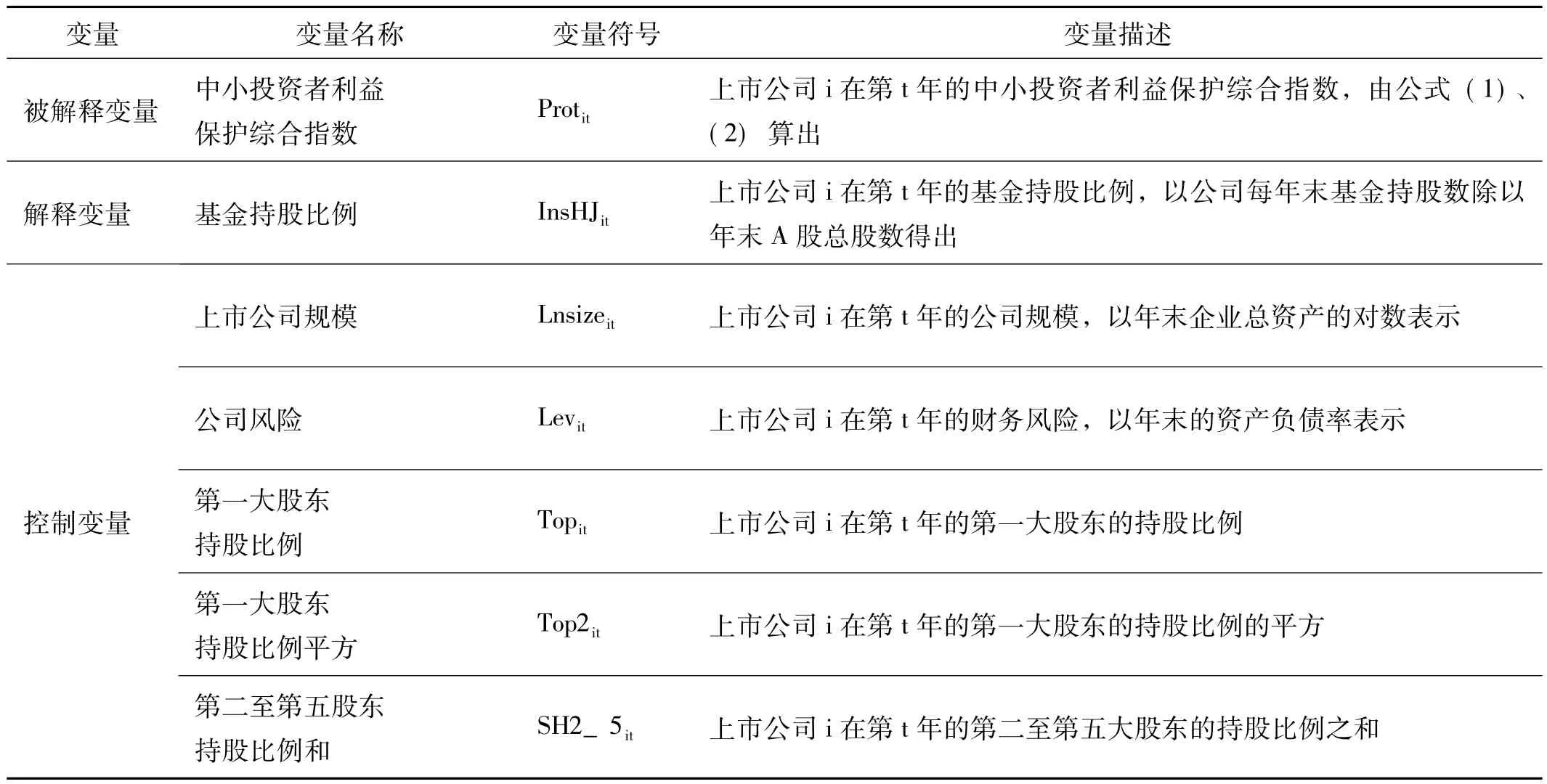

前人的研究证明影响中小投资保护的因素还有公司规模、公司的风险、公司的股权结构等,所以选取这些影响因素的替代指标作为实证模型中的控制变量。具体选择如下:上市公司总资产的自然对数( Lnsize)来代表公司规模,资产负债率( Lev)代表公司的风险,公司的股权结构则用第一大股东持股比例( Top1)及其平方( Top12)以及第二到第五大股东持股比例之和( SH2_ 5)。各变量的具体描述见表5。

表5各变量名称和描述Tab.5 Each variable's name and description

3.多元回归模型的构建

针对提出的假设,在控制了其他的相关变量之后,构建以下多元回归模型:

4.变量描述性统计

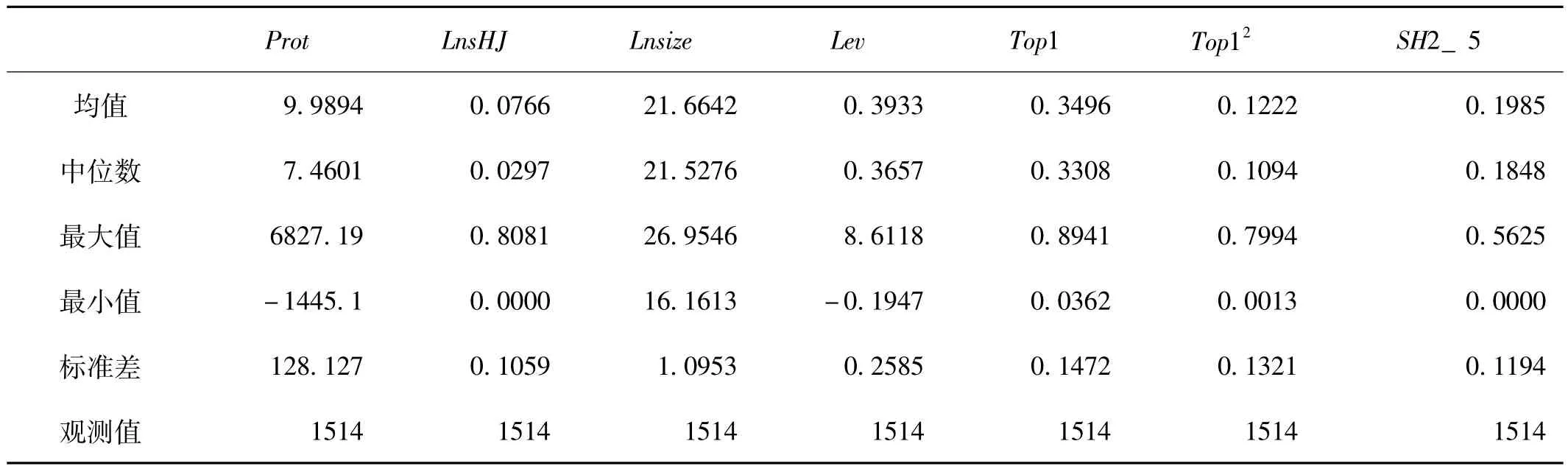

为了对各变量的分布特征进行更直观的描述,对模型所涉及的各变量进行了描述性统计分析,结果如表6所示。在全样本数据中,基金持股比例最高达到了80.81%,平均持股比例为2.97%,基金持股中位数为7.66%,这说明基金持股比例在各上市公司的跨度是比较大的,这可能是由于基金持股有行业偏好的缘故。在上市公司的股权结构中,第一大股东的持股比例中位数为34.96%,均值为33.08%,中位数大于均值,说明第一大股东的持股比例小于34.96%的上市公司的数量居多。而第二至第五大股东持股比例之和的中位数为19.85%,均值为18.48%,这两个统计值都比第一大股东的小,这一对比说明在我国上市公司股权结构中,第一大股东仍占很大比例,良好的股权制衡局面还没有形成,并且第一到第五大股东的持股比例之和的中位数达到了54.81%,说明中国上市公司的股权集中度还是比较高的。

表6 2013 -2014各变量的描述性统计Tab.6 Each variable's descriptive statistics in 2013 -2014

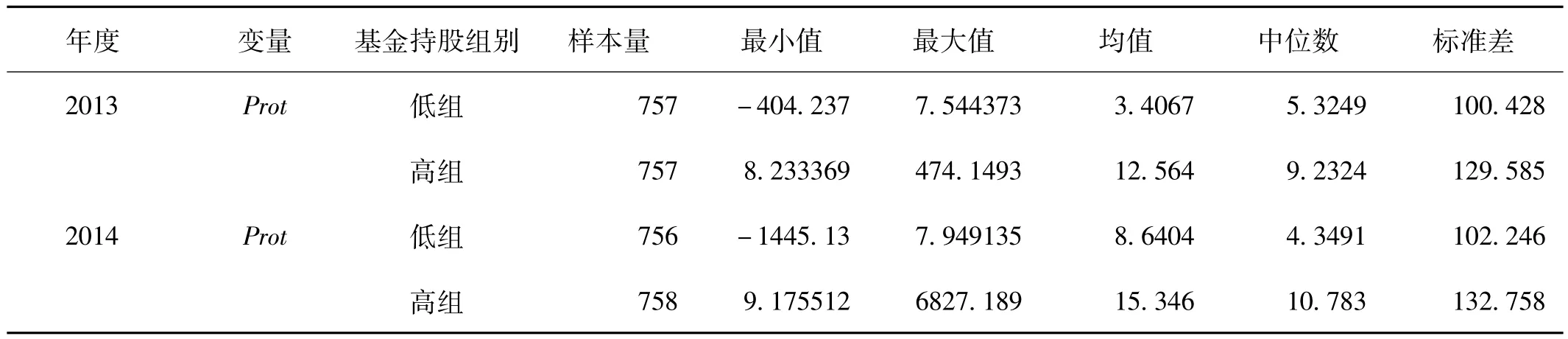

在进行回归之前,为了检验基金持股与中小投资者利益保护的关系,以基金持股比例的中位数为界,将每年的数据划分为高基金持股组和低基金持股组,以检验不同组别对应的中小投资者利益保护综合指数是否存在显著的不同,检验结果如表7所示。在这两年里,无论是均值还是中位数,高基金持股比例组的中小投资者利益保护综合指数均要高于低基金持股组,这初步验证了假设。

表7基金持股分年度描述性统计分析Tab.7 Descriptive statistics for funds holdings by year

5.回归分析

表8列示了模型的实证回归结果。从回归结果可以看出,调整的R2都在0.9以上,说明回归模型拟合度较好。基金持股的回归系数为0.078 ( P = 0.0000),说明基金持股和中小投资者利益保护综合指数之间存在显著的正相关,证券投资基金确实奉行了股东积极主义,通过持股发挥了其改善公司治理的作用,在保护自身利益的同时客观上改善了中小投资者保护的情况,这一结论验证了本文的假设。

模型的回归结果还显示,第一大股东持股比例和中小投资者利益保护之间是呈倒“U”型的关系,这可能是因为当第一大股东的持股比例很小时,上市公司的股权是相当分散的,于是各股东倾向于“搭便车”,对公司管理层的监管不到位,这时第一大股东的持股比例上升是有益的;而当第一大股东持股控股后,其他股东无法对控股股东的行为形成制衡,控股股东的自利行为便可能对中小投资者的利益造成侵害。第二到第五大股东的持股比例之和与中小投资者利益保护成显著的正相关关系,说明第二到第五大股东能够通过股权制衡客观上增强对中小投资者的保护效果。上市公司资产负债率和中小投资者保护综合指数之间存在显著的负相关,这与经济学理论也是一致的。资产负债率越高,公司面临的财务风险越大,最后才能得到偿付的中小投资者的利益受到的威胁就更大。上市公司规模与中小投资者保护之间存在显著的正相关,上市公司的规模越大,抵御市场风险的能力越强,能增强对中小投资者的保护程度。

表8多元线性回归结果Tab.8 Result of multiple liner regression

6.稳健性检验

为了检验实证结果是否稳定,还需要对实证结果进行稳健性检验。由于基金作为市场经济的另一理性经济人,也是追逐利益的群体,也会在选择股票时关注上市公司的情况,所以可以通过影响基金选股的因素来构建基金持股比例的估计模型,然后将估计值作为自变量代入模型重新回归,接着建立两阶段模型对前述实证结果进行稳健性检验。在构建第一阶段回归模型时选择了以下的解释变量:上市公司规模( Lnsize)、盈利能力( Roe)、风险( Lev)、市净率( PB)。用模型( 4)来估计基金持股比例。

在第二阶段,利用模型( 4)计算出的基金持股的估计值作为解释变量代入模型( 3),来检验基金持股对中小投资者利益保护的影响的稳健性。结果如表9。用基金持股估计值进行两阶段的回归结果显示:模型( 3)中基金持股估计值的回归系数为0.116 ( P =0.0000),表明采用估值模型计算出的基金持股的估值代入原回归模型之后,回归结果仍然与模型( 3)回归的结果一致,而且具有统计上的显著性,说明回归结果具有稳健性,而本文的假设也得到了支持。

表9 2SLS回归结果Tab.9 Result of 2SLS regression

7.结论

实证结果表明:基金持股作为上市公司所有权制度的一种安排,确实能在一定程度上改善上市公司的治理,从而客观上提升对中小投资者的保护。但是也应该认识到,基金持股效用的发挥还受到其持股比例的影响,大力发展证券投资基金以及促进其积极参与公司治理的政策还应继续实行和完善。

四、政策建议

1.完善信息考评机制

目前深交所已经建立了很好的信息考评机制,若上交所也进行相应的考评,这对中小投资者来说无疑是个福音。监管部门可以借鉴深交所的做法。首先,根据指标的可获得性和客观性建立指标体系;然后建立稳妥可靠的指标数据收集渠道,保证其数据的可靠性和及时性;接着要设计好公示制度,将评级结果进行公示;最后,要争取将这样的信息披露考评机制以立法的形式确定下来,以法律的强制力保证信息考评的顺利和保质保量的实施。为提高上市公司的信息披露透明度,还需要完善注册会计师的审计制度,保证注册会计师作为外部审计的客观性;建立健全基金的投资财务审计制度以及加强政府对基金等机构投资者信息披露的监管水平。

2.完善上市公司股权结构,减少基金参与公司内部治理的障碍

我国的基金业普遍以短期投资为主,导致基金参与公司治理的能力有所限制。因此,应该引导基金投资由短期带有投机性质的投资理念向价值投资理念转变。同时,也有必要为证券投资基金参与公司治理创造条件,通过制度性措施积极引导基金参与到公司治理中,比如对基金在上市公司的持股比例达到一个合理的比例时,给予基金参与公司治理一定的优待权,给予一定的税收减免等。

3.建立健全基金管理的法律法规,加大基金操纵市场行为的惩罚力度

基金由于逐利的本性,也有可能和公司股东进行串谋,联合起来侵占公司的利润或者操纵市场,使公司股价异常的升跌,从而从中渔利,这会损害中小投资者的利益。因此,必须建立健全基金行业管理的法律法规,对于基金业的从业人员的专业水准和道德水平要严格审核。同时,可以考虑建立基金自律协会,制定本行业的通行规定,在实践里有良好效果的可以通过立法的渠道上升到法律法规的高度,以保证强制力和扩大影响范围。对于基金操纵市场、与上市公司串谋等违法行为,要加大惩罚力度。目前,我国对于这样的违法行为依然是以行政处罚和民事处罚为主,入刑的案例较少,且获刑的年限较短,震慑力不足。为规范和管理基金的市场行为,对于基金违法行为入刑应酌情加大力度。

注释:

①丛佳佳,熊静蕾.近六成投资者2013年投资收益为负,仍看好明年股市[N].第一财经,2013 -12 -29.

②根据2014年中国证券监督委员会年报整理所得,http: / / www.csrc.gov.cn.

参考文献:

[1]Opler T,S okobin J.Does coordinated institutional activism work? An analysis of the activitise of the council of institutional investors[J].Ohio State University and Southern Methodist University Working Paper,1995,( 95) : 5.

[2]Yuan R.,J.Z.Xiao,H.Zou.Mutual funds’ownership and firm performance: Eviden - Ce from China[J].Journal of Banking & Finance,2007,32 ( 8) : 1552 -1565.

[3]Simone Brands,David R Gallagher,Adrian Looi.Active investment manager portfolios and preferences for stoke characteristics: Australian evidence[J].Ssrn Electronic Journal,2006,46 ( 2) : 169 -190.

[4]娄伟.基金持股与上市公司业绩相关性的实证研究[J].上海经济研究,2002,( 6) : 58 -62.

[5]肖星,王琨.机构投资者持股与关联方占用的实证研究[J].南开管理评论,2005,( 2) : 27 -33.

[6]施东晖.证券投资基金交易行为与市场影响实证分析[J].世界经济,2001,( 10) : 26 -31.

[7]常志平,蒋馥.基于上证30及深圳成指的我国股票市场“羊群行为”的实证研究[J].预测,2002,(4) : 23 -27.

[8]姜付秀,支晓强.投资者利益保护与股权融资成本——以上市公司为例的研究[J].管理世界,2008,( 02) : 117 -125.

(责任编辑:杨成平)

The Influence of Securities Investment Fund on Medium and Small Investors' Interests Protection

XIE Jun-ming

(School of Economics, Fujian Normal University, Fuzhou 350108, China)

Abstract:Medium and small investors are major providers for securities market, but their interests have often been suffering.Securities investment funds can protect medium and small investors' interests, which attracted management and theorists' attention.The results show that holdings of securities investment fund in listed company can improve corporation management, protect investors' interests.The effect is more obvious as the increase of shareholding ratio.

Key words:securities investment fund; medium and small investors' interests protection; shareholder activism; principal component analysis

作者简介:谢俊明( 1988 - ),女,广西柳州人,研究生。研究方向:社会主义市场经济理论与实践。

*收稿日期:2016 -01 -04

[中图分类号]F830.91

[文献标识码]A

[文章编号]1008 -4940 ( 2016)01 -0007 -08