新加坡自由港、迪拜杰贝阿里及智利依基克三地自贸区比较及对天津自贸区的启示

2016-04-15马庆强

◎文/马庆强

新加坡自由港、迪拜杰贝阿里及智利依基克三地自贸区比较及对天津自贸区的启示

◎文/马庆强

摘要:2014年12月12日召开的国务院常务会议明确,我国将在广东、天津、福建特定区域再设三个自由贸易园区。为借鉴国外先进自贸区建设经验,加快天津自贸区建设和发展速度,本文选取了在区位优势、地理环境等方面与天津有相似之处、发展较为成熟的新加坡自由港、迪拜杰贝阿里和智利依基克三个自贸区,从功能定位、管理体制、监管政策、税收优惠等方面进行比较,并提出天津自贸区建设发展的相关建议。

关键词:自贸区;天津自贸区;比较;政策建议

一、三地自贸区发展比较

(一)功能定位方面

新加坡自由港、迪拜杰贝阿里自贸区、智利依基克自贸区结合自身实际,明确自身发展的功能定位。新加坡凭借港口优势,从70年代开始,陆续建立了裕廊海港自由贸易区、樟宜自由贸易区、空港物流园区等7个自由贸易区,并将自身功能定位于国际自由港。迪拜杰贝阿里充分考虑其大型制造公司在自贸区的数量较多的行业优势和具有辐射中东、北非、连接东西方的区位优势,将自身发展定位于工贸结合型自贸区。智利依基克自贸区凭借与南美其它国家比邻、陆地交通方便优势,大力发展转口贸易和进出口贸易,目前已成为南美洲的货物集散中心。(见表1)

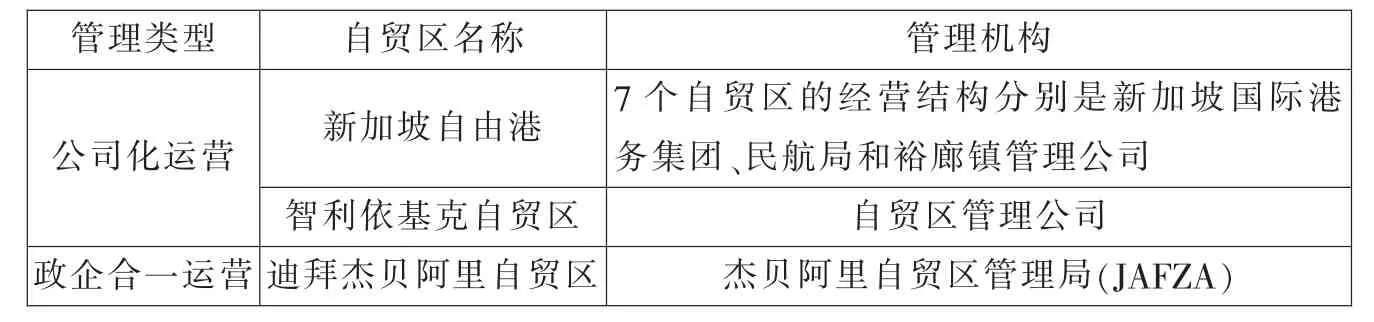

(二)管理体制方面

新加坡和智利的自贸区采用公司化运营管理体制,并均以法律形式规划自贸区发展。新加坡政府从第一个自贸区建立之初,就通过了《自贸区法案》,全方位规定自贸区功能、管理体制、运作模式、优惠政策。法律规定新加坡自贸区的政府管理体制主要由两部分组成,财政部负责宏观规划、自贸区设立、指定经营管理机构,具体开发管理职能则由自贸区主管机构负责。智利于1977年4月颁布了《自由贸易区法》。自贸区的管理和开发由智利政府通过财政部以签定合同的方式转交给自由贸易区管理公司。《自由贸易区法》在第12条规定中赋予了管理公司9项职能。

与前两者不同,迪拜杰贝阿里自贸区采用的是政企合一的运营管理体制。1985年,迪拜成立杰贝阿里自贸区管理局(JAFZA),作为独立机构管理整个自贸区。JAFZA是拥有政府职能的实体公司,母公司为经济区世界,隶属于迪拜世界集团。作为政府性质的服务机构,JAFZA承担全部的招商、服务和管理工作。JAFZA可以直接向投资者颁发营业执照,同时提供行政管理、工程、能源供应和投资咨询等多种高效服务,区内的海关、银行、邮电、交通运输实现一站式办公。(见表2)

(三)监管政策方面

三个自贸区在贸易和投资便利化监管政策方面具有较强的共性,主要体现在:允许大部分商品进出自贸区;采取一切有利于加快货物流通效率的措施,提供各种个性化的服务;取消对外商投资的限制。三者在监管政策上的差异主要体现在金融方面。新加坡作为国际金融中心,实行市场化的汇率、利率制度,在证券投资、银行准入、外汇管理方面金融监管最为宽松。迪拜杰贝阿里自贸区无外汇管制,外商独资企业可随时将100%利润汇出境外,不受任何金融和货币限制。智利依基克自贸区金融政策以便利贸易结算为主要内容,开放程度不如前者。

(四)税收政策方面

三个自贸区均制定了一系列有利的税收政策,优惠幅度较大,具体体现在:

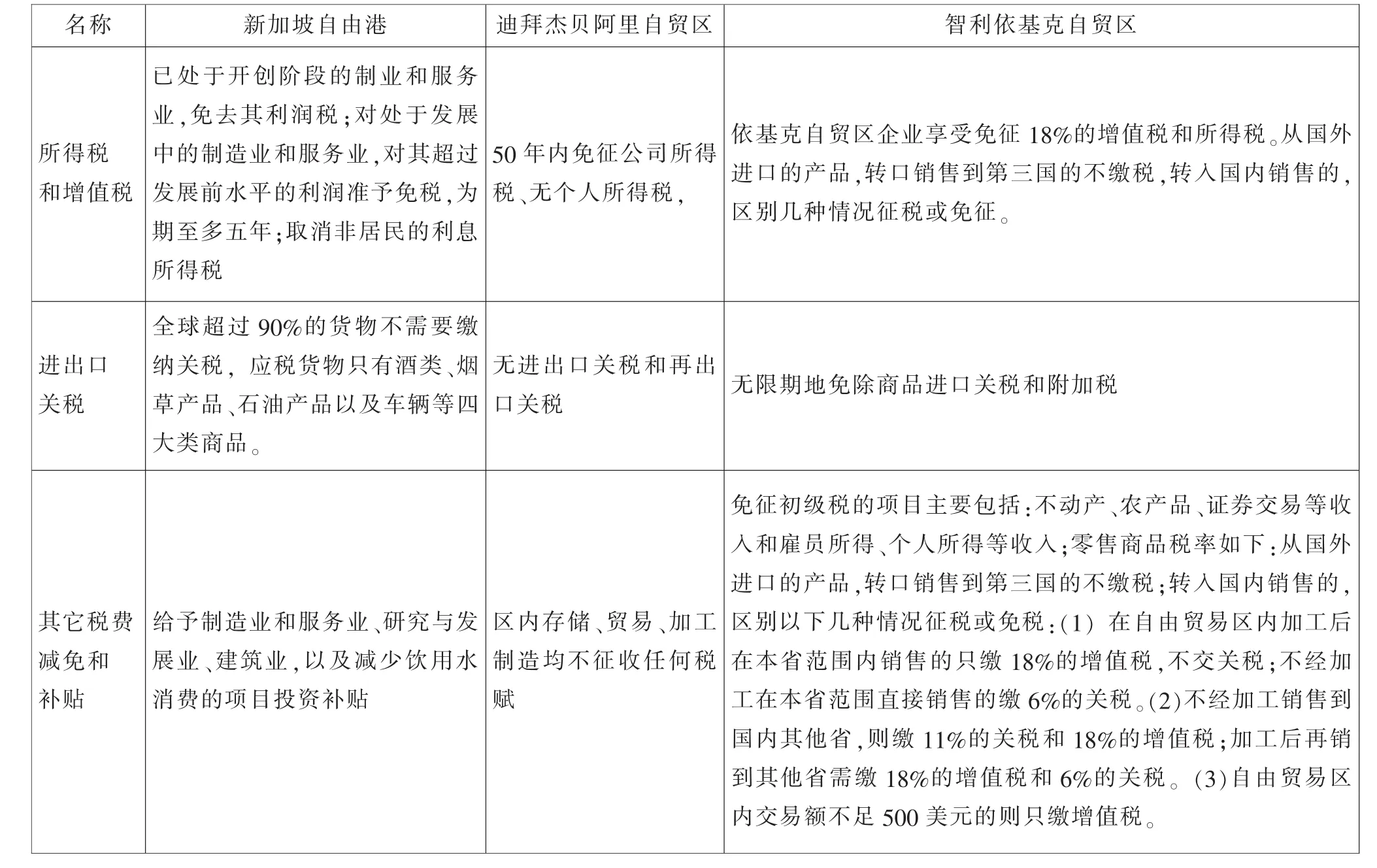

1.所得税与增值税

三个自贸区在一定期限内免除公司所得税和增值税,期限分为5年、50年甚至永久。个人方面,有些自贸区如迪拜杰贝阿里,免除个人所得税,新加坡还取消非居民的利息所得税。

2.关税

三个自贸区基本不征收进出口关税。迪拜杰贝阿里自贸区免征进口关税和再出口关税,智利依基克自贸区无限期地免除商品进口关税和附加税。新加坡允许全球超过90%的货物免关税自由进出,世界银行发布的《赋税2013》显示,新加坡的税负之低排名世界第五。

3.其他税费减免和补贴

除了所得税、增值税、关税,三个自贸区以最大程度减少企业税负,同时向符合政府鼓励政策的项目提供各种补贴。如新加坡给予制造业和服务业、研究与发展业、建筑业,以及减少饮用水消费的项目投资补贴;智利依基克自贸区取消一切地方税和15%的初级税,允许在自贸区开展零售活动,消费者在零售展销厅所购商品仅需根据情况缴纳较少税收。迪拜杰贝阿里自贸区内的存储、贸易、加工制造均不征收关税及其他税收。(见表3)

表2 三地自贸区管理体制比较

二、对天津自贸区的启示

(一)明确功能定位,因地制宜发展自贸区

自贸区不同于普通的城市管理体制,应为本地区经济发展进行先行先试和不断创新。因此,其功能定位是否准确,关系到发展的成败。鉴于天津滨海新区特殊的地理位置以及在港口、高端制造业方面的优势,自贸区既要发挥地理辐射作用,也要促进本地工业产品出口。因此,可以借鉴迪拜杰贝阿里自贸区工贸结合的功能定位,从管理体制、监管制度、优惠政策等方面制定并完善相关措施,促进生产加工和对外贸易发展。

(二)建立大平台管理体制,推动货物流动自由

为更好地促进自贸区内货物自由流动,需要避免行政分割产生的货物流动障碍。可以借鉴国外经验,建立统一、科学的大平台管理体制,将区内的海关、检验检疫、港口、交通运输等纳入统一信息管理平台,避免各行政服务部门在形态、功能、政策、监管模式上的相互交叉,以及功能和资源利用的单一化、分散化。统筹推动自贸区各行政服务管理部门在功能、政策、监管和法制四个方面的整合,做到综合互补平衡,实现外延扩张和内涵优化的双轮驱动。

(三)建立与国际接轨的投资环境,实现投资便利化和金融自由化

借鉴新加坡、智利、迪拜在促进投资自由化方面的有益做法,给予自贸区内企业在投资、雇工、经营、人员出入境等方面更大自由,简化负面清单的内容,形成良好的投资环境。虽然在自贸区发展中金融开放并非主要任务,但从国外来看,没有金融领域的改革和金融自由化相配套,自贸区发展很难取得大的进展。因此要积极、有序、稳妥地推动外汇自由兑换、资金自由流动、利率市场化、资本项目开放,建立宽松、稳定的金融环境。

(四)加大税收减免力度,用税收优惠政策吸引企业入驻

国外尤其是发展中国家的自贸区,无一例外的将税收减免作为重要鼓励措施。从效果来看,税收优惠在促进自贸区发展上的作用均得到有力验证。天津自贸区在今后建设中,可以吸收国外经验,制定科学合理的所得税、营业税、增值税及个人所得税政策。也可以借鉴智利依基克自贸区的经验,允许在区内开展商品零售业务,所购商品在天津市内消费或带出境外可以免除进口关税。

表3 三地自贸区税收优惠政策比较

责任编辑:李向春

作者简介:马庆强(1980—),中国人民银行天津分行。邮编300040

中图分类号:F752.8

文献标识码:A

文章编号:1006-1255-(2016)03-0021-03