互惠偏好对企业技术创新能力的影响路径研究——基于三元交互分析框架

2016-04-13李秉祥

李秉祥,袁 烨

(西安理工大学 经济与管理学院, 陕西 西安 710054)

互惠偏好对企业技术创新能力的影响路径研究

——基于三元交互分析框架

李秉祥,袁烨

(西安理工大学 经济与管理学院, 陕西 西安710054)

摘要:针对目前鲜有学者从三元交互决定论及互惠理论的视角研究企业技术创新能力的现状,文章在三元交互的框架下,以经理个体因素、企业人力资源与财务管理、创新行为三方之间的关系推导出一条由经理人互惠偏好影响员工忠诚度、敬业度和负债融资,继而影响企业技术创新能力的路径。实证结果表明,与互惠偏好存在正相关性的员工忠诚度和敬业度、负债融资对技术创新能力的形成也存在正向关系。

关键词:企业技术创新;三元交互决定论; 互惠偏好;资本结构;员工忠诚度;负债融资

一、引言

随着全球经济一体化的迅速开展,越来越多企业的核心能力由物质资本转化为技术创新能力。尤其在当下知识竞争的大环境下,企业技术创新能力显得尤为重要。要保持企业技术上的独立性和尖端性就需要研究如何提升企业技术创新能力。企业技术创新能力是企业内外部因素共同作用的结果,但究其根本,企业还需要通过依靠高忠诚度和高敬业度的创新型员工,努力提升自身创新能力。在企业运营中,员工忠诚度、敬业度和融资活动受不同因素的制约。在公司经营活动中,经理拥有核心资源配置权和内部控制决策权,经理的动机、行为会对企业员工的忠诚度和敬业度以及公司融资活动产生影响。经理的内心活动是极其复杂的,经理人动机和行为在一定程度上取决于经理人与员工的互惠及股东与经理的互惠,所以研究企业的技术创新能力,有必要将经理人的互惠偏好考虑在内。因此,本文在互惠理论的视角下,以三元交互决定论为理论框架,从经理个人互惠偏好入手,结合员工忠诚度和敬业度、企业的负债融资两个方面对企业技术创新能力形成的路径进行解析,并对该路径的形成进行结构方程模型检验。

二、理论基础与文献综述

(一)三元交互决定论

社会认知理论的创始人班杜拉(Albert Bandura)强调了人类行为过程中认知的作用。他提出了三元交互作用理论、观察学习理论以及自我效能感。长期以来大多学者对三元交互作用理论的研究都侧重于单向决定论,而社会认知理论认为三元交互作用理论模式中行为、个人以及环境因素都互为决定因素[1]。首先,行为与环境相互依赖,相互决定,即有什么样的环境,就要求采取相应的行为方式。人类的行为受自身因素的驱使,也受外部因素的塑造和控制,三元交互决定模型中对人性的新解释是对心理特质论的内因决定论、心理动力学、传统行为主义的外因决定论的挑战,提出了行为、主体因素、环境三方的辩证因果关系,阐明了主体因素对人类行为的形成与发展具有决定性的作用,同时三元交互模型体现了三者之间的动态决定关系。“主体”、“环境”和“行为”是该模型的三个要素,该理论已深入心理学、实验经济学及管理学等领域。

(二)互惠理论

互惠理论对古典经济学纯粹的“经济人”假设提出了质疑,认为经济个体复杂的动机是可以支配其行为的,其行为获取的效果不仅取决于经济个体自身的行为,同时与其他个体交互行为的影响也不可忽视。Rabin指出,互惠偏好表现在:“人们愿意牺牲自己的福利来帮助那些对自己友好的人;人们愿意牺牲自己的福利来惩罚那些对自己不友好的人;在自我牺牲的福利相对较小时,或对他人的福利改善相对较大时,上面的两种心理对人的行为将有更强烈的影响”[2];蒲勇健将互惠理论与委托—代理理论相结合,研究发现具有互惠偏好的经理能够改善自利性假设下的帕累托最优,增加股东经济利益[3];蒲勇健等研究发现互惠性偏好对企业绩效和企业价值有正向影响[4];张同健、蒲勇健(2010)把心理契约、知识转化作为中介变量,研究得出互惠性偏好在公司管理中存在经济效应[5];Rigdon和Mary研究发现个体的互惠动机对隐性知识转移会产生超越性的转移绩效[6]; Nicklischa、Wolffb和李双燕以实验研究的方法将互惠理论与企业人力资源管理相结合,探讨了互惠对员工忠诚度、敬业度和员工离职现象的影响,为企业提高员工满意度奠定了理论基础[7-8]。从上述文献可知,互惠理论与经济管理理论的结合为研究现代企业管理问题提供了新的视角。基于此,本文尝试研究互惠性偏好是否能积极促进内部人员的合作和知识管理的效率,继而提升员工高忠诚度和高敬业度来增强企业技术创新能力并实现企业技术的资本性价值。

(三)资本结构与融资决策

企业的委托—代理关系处于一个信息不对称的环境中,当经理人在公司财务决策中起到主导作用时,融资方式以及财务政策的选择本身就是一个代理问题。Novaes认为,在融资方式选择问题上,经理人所选择的资本结构和股东所期望的资本结构总是难以协调一致[9]。Jung、Kim和Stulz发现,当选择债务融资对股东及企业比较有利时,经理人基于固守职位和利己的动机会避开负债融资而选择权益融资[10]。张海龙和李秉祥研究发现,经理人因为厌恶负债融资所带来的破产危机和离职风险,就会规避负债融资。当经理职位的威胁降低时,企业负债水平会明显增加[11]。因此,企业的融资决策取决于经理人与股东的利益是否一致,而经理人的互惠偏好不只是其个人基于内部环境而产生的一种意识状态,还涉及到外部环境及企业组织层面的影响力。因此,论文需要将模型的内容拓展为经理人感受到股东的互惠行为是否会影响企业资本结构的融资决策。

综上所述,本文的创新点是:(1)目前关于互惠理论的研究更多集中于采用博弈模型和演化模型来验证互惠通过对知识转移及人际信任来间接影响企业绩效和核心能力,而结合问卷调查来深入研究经理人动机及互惠行为的实证研究较少,从互惠偏好理论对企业技术创新能力的影响路径的研究目前尚没见到。(2)大多数基于三元交互决定论的研究主要停留在心理学层面,而将心理学与经济学理论结合起来研究三方互惠偏好的文章很少。基于此,本文运用三元交互决定论将经理人互惠偏好、员工敬业度和忠诚度、资本结构中的负债融资情况和企业的技术创新能力有效地结合起来研究三元交互决定论下互惠偏好对企业技术创新能力的影响路径。

三、概念模型设计

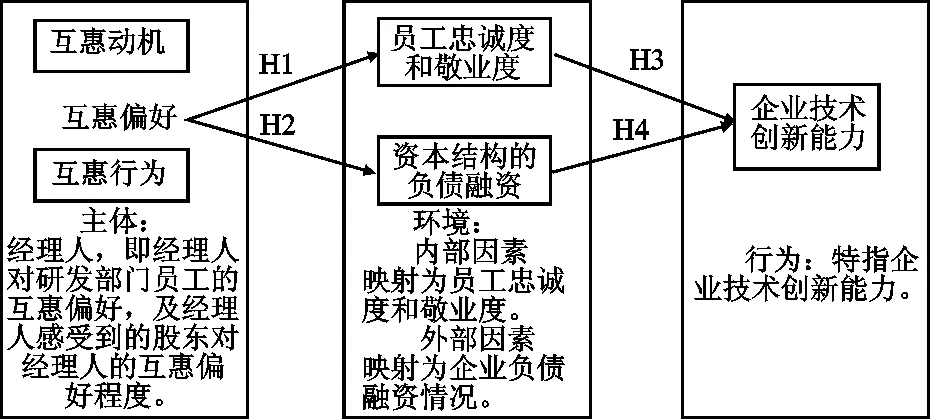

三方互惠决定模型体现了主体、环境和行为三者之间的动态决定关系。根据图1,企业形成的技术创新能力被界定为一种“行为”,而“主体”是指企业代理人即经理人。经理人互惠偏好表现为经理人对创新型员工的互惠偏好以及经理人感受到股东对经理人的互惠偏好。企业“环境”是内外部因素共同作用的结果,其中内部因素可以映射为员工忠诚度和敬业度,外部因素可以映射为企业资本结构中的负债融资比例。

图1 技术创新能力影响路径的概念模型

(一)提出假设

1.互惠性偏好对员工忠诚度和敬业度的影响分析

结合Rabin的互惠性偏好理论与现代管理理论,互惠性偏好包括:互惠动机、互惠行为。互惠偏好在现代企业中表现在互惠性意识、观念和思想及实现企业互惠性管理策略的方法、手段和技巧上[2]。Rigdon提出当经理人与员工之间存在互惠信任的关系时,互惠型员工会在经理人互惠行为下感受到经理人的互惠动机,从而通过自觉地提高工作的努力程度来回报企业[6]。当员工确切感受到经理人的互惠动机时,即使经理人还未实施互惠行为也不会影响互惠型员工积极努力地工作,这样最终可以反作用于经理人的互惠行为。在经理人实施互惠性管理策略的前提下,经理人的互惠偏好能使员工进行自我管理并完成自己的目标及任务,员工会将企业长远利益和自身利益相协调,这样有助于提高企业员工忠诚度和敬业度。根据以上分析,可得如下假设:

H1:经理人的互惠偏好对员工忠诚度和敬业度的培育有正向影响

2.互惠偏好对企业资本结构中债务融资比例的影响分析

根据Jensen、Meckling提出的资本结构理论,债务融资比例增加使企业产生了破产的可能,减少了企业的自由现金流量,约束了经理人过度投资的倾向,降低了经理人对自由现金流量低效率的滥用空间,有利于减少经理人消极对待工作的现象,并减轻其“灰色”在职消费的行为,增强经理人努力工作的主动性和积极性[12]。一般来说,管理者在面临解雇威胁或其他内部治理机制的约束时,会尽量避免采取负债融资的融资方式,这样经理人可充分享受不受约束的控制权收益,减少经营中的财务风险;但是在股东选择互惠的同时经理人感受到股东互惠偏好的情况下,经理人会根据企业运营的需要选择一定数额的负债融资,为企业迅速筹集到资金来解决企业内部资金不足及周转问题。经理人感受到股东对其互惠性偏好的程度越高,其通过选择债务融资来帮助企业解决资金问题的倾向越大。根据上述分析,可得如下假设:

p:经理人的互惠偏好对企业资本结构中债务融资比例有正向影响

3.员工忠诚度和敬业度对企业技术创新能力的影响分析

当今技术密集型、人才密集型企业对创新型员工的需求逐年攀升,同时对员工科研能力及创新能力的要求也在逐渐升高。而研发人员的忠诚度和敬业度是创新型员工工作积极性的表现,通过企业人力资源管理使企业拥有较高的员工忠诚度和敬业度,这实际上是通过企业人员的隐性知识转移对企业技术创新能力的促进过程。在技术竞争激烈的大环境下,企业需要通过加强技术创新能力来获取企业核心竞争力,为企业可持续发展奠定基础。根据上述分析,可得如下假设:

p:员工忠诚度和敬业度与企业技术创新能力有正向关系。

4.企业资本结构中债务融资比例对技术创新能力的影响分析

企业资本结构中债务融资比例的高涨势必会带来企业负债控制权转移效应,使得经理人为维护现有职位和利益会尽量避免可能导致公司破产情况的发生。由此经理人通常会更加努力工作,更倾向于保护公司利益,并做出使企业价值最大的管理决策。此外,在互惠互利的环境下,股东和经理人双方能从长期的互惠合作中建立良好的战略关系。为维护这一关系,经理人将选择成本较小的负债融资来资助企业技术创新能力的培育。经理人将大力提升企业技术创新能力,以科技成果所带来的高额利润来回报股东,从而提高企业潜在收益和市盈率。根据上述分析,可得如下假设:

H4:企业的债务融资效应对企业技术创新能力有正向影响

(二)指标设计

1.互惠偏好的测度指标

根据Rigdon提出的经理人与股东的互惠关系的内涵,经理互惠性偏好是经理人内心活动中所反映的一种互惠倾向,这种倾向最终决定其互惠行为。本文将互惠偏好要素分解为六个测度指标[6](见表1)。

2.员工忠诚度和敬业度的测度指标

本文借鉴Nicklischa和Wolffb、李双燕将互惠理论引入人力资源管理领域所进行的实验研究中对员工忠诚度和敬业度的测度指标,从提升员工的满意度的角度分析员工忠诚度和敬业度的表现形式,将员工忠诚度要素分解为三个测度指标[7-8]。

3.企业资本结构中债务融资的测度指标

根据张海龙、李秉祥的研究,从经理人管理防御视角出发,运用结构方程模型说明经理人的防御动机及行为会对经理人与股东的代理关系产生影响,在此基础上影响公司资本结构并形成路径。本文根据文章中提出的资本结构的路径分析指数,选取了资本结构中债务融资要素的三个测度指标[13],见表1。

4.技术创新能力的测度指标

Jian Cheng Guan,Richard C.M.Yam认为技术创新能力包括技术创新的输入和技术创新输出等。陈云、谭淳方等人对科技型企业技术创新能力从现有技术创新能力及其提升潜力两个方面构建评价指标。本文综合上述文献对技术创新能力指标的有效性及验证结果进行筛选并提出了企业技术创新能力的四个测度指标[14-15],见表2。

表1 影响变量测度指标表

表2 技术创新能力测度指标表

根据图1概念模型列示的4个假设及上述变量指标构造出结构方程模型,见图2。

图2 研究模型

四、模型的检验

本文的研究模型包括1个外源潜变量(ξ)、6个外源显变量指标(X1-X6);2个内生变量(η1、η2)、6个内生变量指标(Y1-Y6);1个外源潜变量(δ),4个外源显变量指标(Z1-Z4);4条因果路径关系。本文将采用SPSS18.0和LISREL8.70进行全模型检验(验证性因子分析)。

由于本文侧重测量经理人互惠偏好及员工忠诚度和敬业度这种涉及经理人复杂的内心活动和无法直接观测的不可定量的因素,所以本文以调查问卷的形式来进行相关数据的搜集。

(一)问卷设计

本文对互惠偏好及员工忠诚度和敬业度这两项内容采用直接设计、间接设计与整体设计相结合的形式进行问卷设计。根据上述理论假设进行问卷直接设计,经过对西安理工大学EMBA班和MBA班的学员采访及小组座谈(focus groups discussion)后,本文决定将16个衡量题项写入量表中。其中,10项解决互惠偏好程度,6项反映员工的忠诚度和敬业度。以李克特五级量表为互惠量表的构建基础,设计五级选项,按照定性与定量相结合的方法进行设计。

(二)样本选取和数据搜集

1.样本选择的原则(见表3)

表3 样本选择原则表

2.数据搜集

从实际情况出发,采取就近原则及问卷可能被回复的原则,分别选取西安理工大学EMBA班和MBA班学员,通过现场发放问卷和E-mail调查进行问卷发放与回收。本次问卷调查过程中共发问卷220份,回收问卷205份,排除不符合要求的问卷13份,得到有效问卷182份,问卷回收有效率为83%。本文模型设计16个指标,样本数与指标数之比为11.38∶1(结构方程要求两者之比大于5∶1)。

借助锐思数据库及公司年报搜索调查对象任职企业的数据信息,主要包括该企业2013-2014年资本结构和技术创新能力的相关数据(见表1和表2)。若有相关变量数据缺失,采取手工方法收集,获取之后一并加入数据统计结果进行结构方程模型的检验。

(三)信度检验和效度检验

本文利用SPSS18.0软件,以KMO和Bartlett球形检验结果作为评判标准,进行调查问卷效度检验。KMO和Bartlett检验结果如表4所示,其中KMO为0.785大于0.7,说明适合应用因子分析方法;同时以Cronbachα系数作为评判标准,进行信度检验,其检验结果如表5所示。由信度检验的结果对问卷可靠性进行评估,经过删除可靠性较低的题目后,所有测量指标均具有可接受的信度,结果显示Cronbach α均在0.7以上。

表4 效度检验表

表5 信度分析结果表

(四)模型拟合程度检验

Steiger提出了一个经调整后的均方根指数RMSEA(近似误差均方根),并认为低于0.1表示拟合好,低于0.05表示拟合非常好[16]。应用LISREL8.70软件检验本文模型的拟合性,其中RMSEA为0.12,没有达到认定的拟合优度标准,模型的拟合程度不高,需要对模型进行修正。本文通过对修正指数(M1)的检视,将有最大修正指数的参数重新设定后再次检验模型,模型的拟合指标RMSEA等于0.08,X2/df等于2.76(X2/df的值应该在2.0~5.0),表明模型拟合指标达到可接受的标准。经标准化后模型的路径系数如图3所示,路径图中各变量之间的路径系数比较显著,该结果对于解析企业技术创新能力的形成路径有重要的参考价值。

图3 标准化路径系数及载荷

拟合指数(X2/df)RMSEANFIIFIRFICFI2.760.080.940.960.930.96

根据表6可知,模型的几个主要拟合指数均达到标准,修正后的模型的检验结果表示模型的拟合度良好,修正后的模型可以被接受。通过样本数据检验,互惠偏好通过员工忠诚度和敬业度、资本结构影响企业技术创新能力这一路径是成立的。

(五)验证假设

图4是对结构方程模型中变量之间假设关系的t值检验结果,t值的绝对值越大说明路径关系越显著,一般情况下只要t值的绝对值不小于1.96就表明路径关系显著,通过t值检验。

图4 全模型的T-value检验值

假设假设关系标准化路径系数T-value值显著性H1经理人的互惠偏好对员工忠诚度和敬业度的培育有正向影响(ξ→η1)。0.989.06显著p经理人的互惠性偏好对企业资本结构的债务融资有正向影响(ξ→η2)。0.887.60显著p员工忠诚度和敬业度对企业技术创新能力有正向影响(η1→δ)。0.825.83显著H4企业的债务融资效应对企业技术创新能力有正向影响(η2→δ)。0.241.96显著

如表7的实证检验结果显示,假设H1、p的T-value 值远远超过t值检验标准,均在0.8以上,表现出高度的显著性。假设H1成立,互惠偏好正向影响员工的忠诚度和敬业度,即经理人对员工的互惠偏好对企业员工的忠诚度和敬业度有较显著提升的效果。在企业现实运作中,经理人应发挥其互惠动机实施互惠行为,使员工充分感受到经理人的互惠偏好,以积极努力地工作来回馈经理人,从而最终形成对企业的归属感;假设p成立,互惠偏好正向影响企业资本结构中债务融资比例,即经理人感受到股东对其互惠性偏好程度对经理人选择债务融资的倾向有正向影响作用。经理人感受到或察觉到股东的互惠偏好会使经理人产生努力回报股东的意图,只有建立在双方互惠合作关系的前提下,经理人选择融资方式时才不会因为固守自身职位的动机而放弃选择负债融资,使企业负债融资比例增加。

假设p、H4的T-value值并不是很高,解释力度稍逊于H1、p假设。假设p成立,员工的忠诚度和敬业度对企业技术创新能力有正向影响,说明创新型员工逐渐成为企业技术创新的主力军,员工的高忠诚度、高敬业度对企业的技术创新管理有正向激励效应,但影响力没有预期的显著。原因可能是员工不能确切感知经理人的互惠偏好,同时经理人在对员工激励过程中也会存在人性复杂的心理因素干涉,最终导致企业的人力资本可能不会有效地作用于技术创新能力的提升。假设H4成立,企业资本结构中负债融资比例的高低对企业技术创新能力有一定的影响作用。这可能源于负债融资的优点,即负债融资可以给企业带来税收优惠,增加企业的现金流量,减少企业因委托—代理产生的冲突。但H4的T值是临界值,原因可能是过度负债融资也会对企业技术创新能力产生负面影响。例如高负债率可能使资金成本超过资金收益,使企业存在亏损的风险,负债融资到期清偿时还会影响企业资金的周转。另外,经理人考虑到发展技术创新能力是一个长期的、不确定的过程,它的形成可能更需要企业自有资金来维持而不是一味地依靠负债融资。

五、结论

本文从经理人的互惠偏好出发,结合人力资本管理、企业资本结构分析了提高企业技术创新能力的路径。实证研究结果表明,所提出的4个假设均得到验证。研究最终发现经理人互惠偏好通过影响员工忠诚度、敬业度以及资本结构中负债融资比例来影响企业技术创新能力。

本文在研究过程中,将心理学与经济管理学理论结合起来,运用三方互惠理论和互惠偏好来研究企业技术创新能力的提升路径,为促进企业可持续发展和提高核心竞争力提供了指导。基于本文研究成果,建议企业在日常运营过程中:(1)要重视经理人对员工的互惠偏好,构建基于经理人和员工之间互惠信任关系的激励机制,提升员工对企业的忠诚度和敬业度,激发员工的创新能力;(2)要重视经理人与股东之间的互惠关系,以便有效抑制经理人管理防御,弥补当前企业对经理人的激励过度依靠股权控制和物质激励的局限,同时有利于帮助企业优化其资本结构;(3)要建立内部知识资源转化平台,促进员工的隐性知识转移,便于高科技产品的成功研发和企业的技术创新能力的提高。

参考文献

[1]ALBERT BANDURA.思想和行动的社会基础——社会认知论[M].林颖,王小明,胡谊,等,译.上海:华东师范大学出版社,2001:533.

[2]RABIN M.Incorporating fairness into game theory and economics[J].The American Economic Review,1993,83(5):1281-1302.

[3]蒲勇健.建立在行为经济学理论基础上的委托—代理模型:物质效用与动机公平的替代[J].经济学,2007,7(1):297-318.

[4]蒲勇健,刘敬伟,张同健.基于SEM模型的互惠性偏好经济效应实证研究[J].软科学,2009,23(8):5-10.

[5]张同健,蒲勇健.互惠性偏好、隐性知识转化与技术创新能力的相关性研究——基于研发型团队的数据检验[J].管理评论,2010,22(10):100-106.

[6]RIGDON M.Trust and reciprocity in incentive contracting[J].Journal of Economic Behavior and Organization,2009,70(1):93-105.

[7]NICKLISCHA A,WOLFFB I.On the nature of reciprocity:evidence from the ultimatum reciprocity measure[J].Journal of Economic Behavior and Organization,2011(65):1-32.

[8]李双燕,万迪昉.组织互惠行为与员工工作满意度、离职意图的关系研究[J].科学与科学技术管理,2009(6):177-181.

[9]NOVAES W.Capital structure choice when managers are in control: entrenchment versus efficiency[R].National Bureau of Economic Research,1995:1-40.

[10]JUING,KIM,STUL Z,Managerial.Entrenchment and payout policy[J].Journal of Financial Quantitative Analysis, 1996,39(4):759-790.

[11]张海龙,李秉祥.公司价值、资本结构与经理管理防御[J].软科学,2012,26(6):111-114.

[12]JENSEN,MICHAEL C.Agency costs of free cash flow in corporate finance and takeover[J].American Economics Review,1986,76(2):323-329.

[13]张海龙,李秉祥.基于管理防御的公司资本结构形成路径解析及实证检验[J].西北农林科技大学学报:社科版,2011,11(4):83-89.

[14]JIAN CHENG GUAN,RICHARD C.M.YAM,CHIU KAM MOK,NINGMA.A study of the relationship between competitiveness and technologic innovation capability based on DEA models[J].European Journal of Operational Research,2006,170(3):971-986.

[15]陈云,谭淳方,俞立.科技型中小企业技术创新能力评价指标体系研究[J].科技进步与对策,2012,29(2):110-112.

[16]STEIGER J H.Structure model evaluation and modification:an interval estimation approach[J].Multivariate Behavioral Research,1990,25(2):173-180.

(责任编辑:马红鸽)

Study on the Influence of Reciprocal Preferences on Technological Innovation Capability’s Path:Based on Tripartite Reciprocal Determinism

LIBing-xiang,YUANYe

(School of Economics and Management,Xi’an University of Technology,Xi’an 710054,China)

Abstract:There are few scholars study technological innovation capabilities of enterprises from a perspective of reciprocal determinism. This paper deriving a path based on the relationship among managers personal factors, human resources, financial management and innovative behavior under the tripartite mutual decision theory framework, and the path describe managers’ reciprocal preferences influence employees’ engagement and loyalty,capital structure debt and financing intentions, employees’ engagement and loyalty,capital structure debt and financing intentions influence the ability of technological innovation. The result shows that, employees’ engagement and loyalty, capital structure debt and financing intentions have a positive correlation with reciprocal preferences and enterprise technology innovation ability.

Keywords:technological innovation of enterprise; tripartite reciprocal determinism; reciprocal preferences; capital structure; employees' loyalty; capital structure debt

中图分类号:F273.1

文献标识码:A

文章编号:1672-2817(2016)02-0047-07

作者简介:李秉祥(1964-),男,陕西扶风人,西安理工大学经济与管理学院教授,博士生导师,研究方向为公司财务与资本管理;袁烨(1990-),女,陕西澄城人,西安理工大学经济与管理学院硕士研究生,研究方向为公司财务与资本管理。

基金项目:国家自然科学基金资助项目(71272118);陕西省高校重点学科专项资金建设项目(107-00X902)

收稿日期:2015-04-18