CEO背景特征、研发投资与企业价值研究

2016-03-10王维金娜章品锋

王维++金娜++章品锋

【摘 要】 以2009—2013年我国中小板高新技术上市公司面板数据为样本,实证分析了CEO背景特征对企业价值的影响以及研发投入的中介作用。研究表明:CEO教育背景和技术背景与企业价值显著正相关,即CEO受教育程度高和有技术背景均有利于企业价值;CEO政治背景与企业价值无显著相关性;研发投资与企业价值显著正相关,并在CEO教育背景和技术背景与企业价值的关系之间起到中介作用。

【关键词】 高新技术企业; CEO背景特征; 研发投资; 企业价值

中图分类号:F276.3 文献标识码:A 文章编号:1004-5937(2016)05-0033-04

引 言

随着国际竞争日益加剧、产品生命周期持续缩短以及先进技术的频繁涌现,创新已经成为企业提升核心竞争力的重要手段。党的十八大报告提出“着力构建以企业为主体、市场为导向、产学研相结合的技术创新体系”的重要论断,进一步强调了企业在国家技术创新体系中的重要作用。

CEO作为企业经营管理事务的最高执行官,对企业的生存和发展起着至关重要的作用。自从Hambrick and Mason(1984)提出高层梯队理论以来,有关CEO特征的研究得到了学术界的广泛关注,该理论以崭新的视角揭示了CEO特征对战略选择和决策的影响。高科技企业保持核心竞争力需要不断进行技术创新,技术创新需要充足的研发投入支持。在我国现有制度背景下,CEO对公司的战略决策、资源分配会产生重要影响。因此,CEO特征在很大程度上会决定企业对创新的态度,可能会通过对企业研发投入的影响来间接作用于公司价值。因此研发投入的中介作用是研究CEO背景特征与企业价值关系时需要考虑的。本文以我国中小板高新技术上市公司为研究对象,分别从CEO教育、技术和政治三方面来研究CEO背景特征与企业价值的相关性问题,并着重分析研发投资在CEO背景特征与企业价值之间的中介效应。

一、理论分析与研究假设

(一)CEO背景特征与企业价值

教育可以提升认知水平,扩展思维方式,增强知识技能和管理实践。教育水平高的CEO易于接受不确定性,面对复杂事物具有很强的综合分析能力,在收集与处理相关投资决策信息和问题时表现出更强的能力,而且能够更好地适应动态、复杂的经营环境和市场环境,能以客观、理性的态度面对和处理企业投资中的问题,对于企业的运营管理有着更为系统化、体系化的思维方式。教育可以帮助个人建立社会威望和积累人脉,教育水平高的CEO能取得广泛的社会接触。CEO作为企业的领导者,具有专业技术背景就可以清楚地知道企业所涉及的行业的技术及发展方向,将技术与市场结合,紧跟市场步伐,满足顾客需求,提升企业价值。高新技术企业是依靠技术发展起来的,对技术要求尤为严苛,倘若CEO具有相关专业背景,深谙所属行业发展趋势,就会使企业具有核心竞争力,保证企业可持续发展。企业价值实现是企业整合企业内部和外部资源,提高企业绩效与社会影响力的过程。在这个过程中,资源的获取至关重要。现有研究表明,CEO的政治关联对企业价值有一定的作用。CEO的政治关系对企业价值的影响首先表现在信息优势,可以为企业提供新颖、不易获得的内外部信息,例如行业现状以及政策法规走向等;其次,政治背景可以帮助企业更加便捷地获取资源,例如融资优惠、税收减免,有助于企业获取银行的长期贷款以及低税率贷款,而当企业出现财务危机时,更容易获得政府的救助,例如获得紧急融资等,从而为企业带来更高的增长率和绩效,增加企业价值。因此,本文提出假设1—假设3。

H1:CEO教育背景与企业价值显著正相关。

H2:CEO技术背景与企业价值显著正相关。

H3:CEO政治背景与企业价值显著正相关。

(二)研发投入与企业价值

随着我国市场经济体制的逐步完善,企业间的竞争也日趋激烈,科技实力的提升成为获胜的关键。企业提升科技实力需要合理配置资源,加大研发投资,进而增加企业价值。高新技术产业竞争激烈,创新是企业抢占市场份额,拥有核心竞争力的关键,而作为创新的关键,研发投资为企业创新提供健康、持续的保障。企业利用研发投资,引进国内外先进设备、工艺以及管理经验,对工人进行培训,增强技术水平,提升企业的整体创新能力,形成规模经济,使企业实现研发、制造、销售一体化,增强企业的生产效率,提高企业价值。基于此,本文提出假设4。

H4:高科技企业研发投入与企业价值显著正相关。

(三)研发投入的中介作用

研发投入是企业创新的源泉,是企业在日益加剧的市场竞争中保持持续发展能力的重要因素。CEO作为企业的战略制定者,决定着企业的资源分配,这是其认知基础和价值观的反映,而CEO的认知基础和价值观一定程度体现在个人背景上,因而其背景特征不能忽视。研发活动的顺利执行,需要CEO的支持,并配以大量的资金保障。学历高的CEO思维更加敏锐,善于收集与分析投资决策信息,辨别投资风险;具有技术背景的CEO可以了解技术走向,把握市场脉络,发现创新机会;政治关系可以使企业获得政策优惠、信息优势,降低投资风险。企业内外部信息经过CEO个人价值和认知结构过滤后,形成系统化和体系化的决策依据,通过内部整合和吸收,制定企业战略,合理配置研发资源,从而提高企业价值。企业进行研发活动时,研发资源的配置,自主研发的积极性以及创新的效率都会受到CEO背景特征的影响,因此,企业研发投入联系着CEO背景特征和企业价值。基于上述分析,本文提出假设5—假设7。

H5:高科技企业研发投入在CEO教育背景与企业价值关系中起中介作用。

H6:高科技企业研发投入在CEO技术背景与企业价值关系中起中介作用。

H7:高科技企业研发投入在CEO政治背景与企业价值关系中起中介作用。

二、研究设计

(一)变量定义

1.因变量:企业价值不仅代表企业现有盈利能力,也反映企业未来的成长潜力。目前,关于衡量企业价值的指标主要有ROE、ROA、托宾Q等。本文认为财务数据具有人为操控性,相较于ROA、ROE等指标,托宾Q值更能体现企业真实价值。故本文选用托宾Q值来衡量企业价值,符号用TQ表示。

2.自变量:(1)CEO教育背景(Educ):用CEO受教育程度衡量,其计量标准为“大专以下学历取值为1,大专学历为2,本科学历为3,硕士学历为4,博士及以上学历为5”。(2)技术背景(Tech):其计量标准为“如果CEO具有技术职称取值为1,否则为0”。(3)政治背景(Pc):借鉴Faccio等的研究,其计量标准为“如果CEO曾担任或正担任政府机构官员、人大代表、政协委员等取值为1,否则为0”。

3.中介变量:研发投入(Rd),本文采用研发投入强度(研发费用/营业收入)这一广泛使用的指标来衡量企业研发投入。

4.控制变量。在参考国内外相关研究后,本文选用以下控制变量。公司规模(Size),用“年度总资产取自然对数”表示;资产负债率(Lev),用“公司年末总负债比年末总资产”表示;公司年龄(Age),为“公司IPO日至当年时长”;股权集中度(First5),用“前五大股东持股比例之和”表示;年度变量(Year)和行业变量(Indus)。

(二)样本选择与数据来源

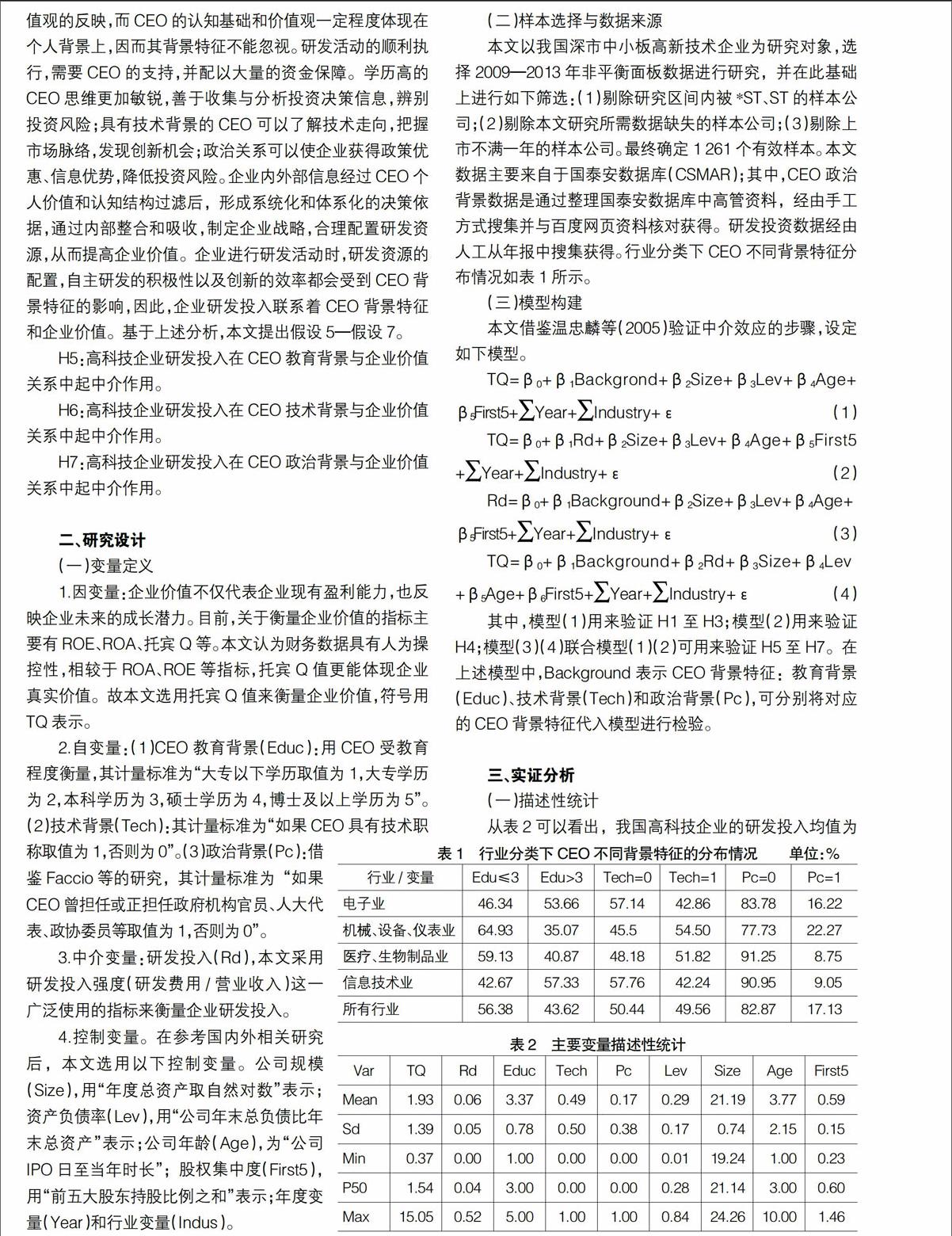

本文以我国深市中小板高新技术企业为研究对象,选择2009—2013年非平衡面板数据进行研究,并在此基础上进行如下筛选:(1)剔除研究区间内被*ST、ST的样本公司;(2)剔除本文研究所需数据缺失的样本公司;(3)剔除上市不满一年的样本公司。最终确定1 261个有效样本。本文数据主要来自于国泰安数据库(CSMAR);其中,CEO政治背景数据是通过整理国泰安数据库中高管资料,经由手工方式搜集并与百度网页资料核对获得。研发投资数据经由人工从年报中搜集获得。行业分类下CEO不同背景特征分布情况如表1所示。

(三)模型构建

本文借鉴温忠麟等(2005)验证中介效应的步骤,设定如下模型。

其中,模型(1)用来验证H1至H3;模型(2)用来验证H4;模型(3)(4)联合模型(1)(2)可用来验证H5至H7。在上述模型中,Background表示CEO背景特征:教育背景(Educ)、技术背景(Tech)和政治背景(Pc),可分别将对应的CEO背景特征代入模型进行检验。

三、实证分析

(一)描述性统计

从表2可以看出,我国高科技企业的研发投入均值为6%,而其他经济发达国家,该项指标已达到10%左右,说明我国高科技企业研发投入强度距国际水平还存在一定差距。CEO的平均教育水平为3.37,说明我国高科技上市公司CEO整体学历层次较高。具有技术背景的CEO比例达到49%,有政治背景的CEO占比为17%。资产负债率均值为0.29,说明我国中小高科技企业资本结构控制得较为合理。前五大股东持股比例之和的均值接近60%,说明相较于公司治理结构更为完善的西方发达国家,我国上市公司股权集中度偏高。本文还对研究变量做了皮尔森相关性分析,结果显示,研究变量之间的相关系数都小于0.4,表明模型中各变量不存在严重的多重共线性问题,限于篇幅,皮尔森相关性分析结果未列出。

(二)回归分析结果

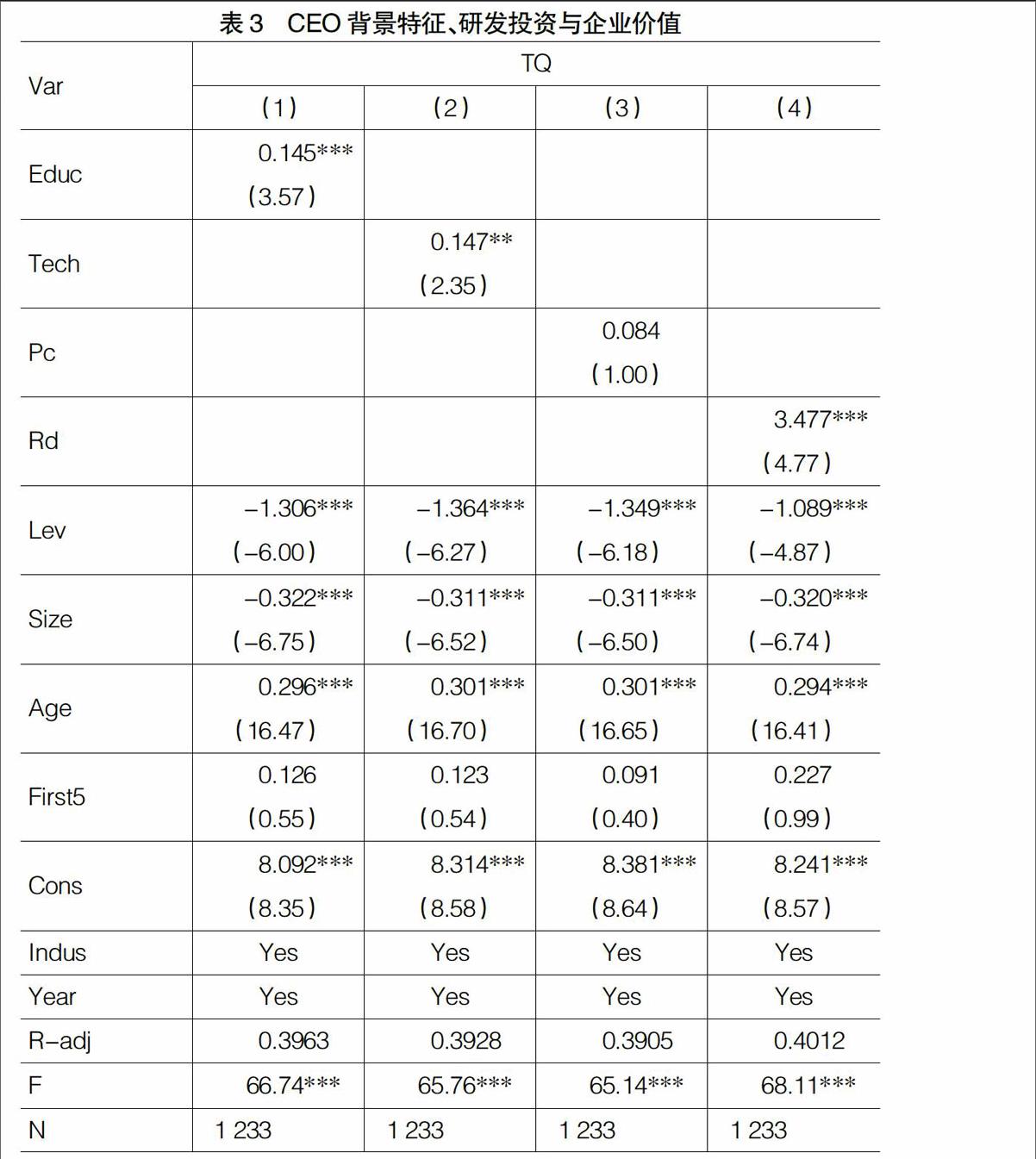

1.表3中的回归结果可以用来检验本文的前四个假设。首先,从列(1)可以看出,CEO教育背景与企业价值呈显著的正向关系(β=0.145,P<0.01),H1得到验证。说明具备良好教育背景的CEO,其认知能力和信息处理能力很强,也更具有战略眼光,在进行决策时更能着眼于企业的长远发展,有助于提高企业价值。其次,列(2)的结果表明,CEO技术背景与企业价值呈显著正相关(β=0.1457,P<0.05),H2得到验证。说明技术出身的CEO,可以有效地把理论与实际结合起来,发挥出领导者的技术职能,对生产活动的指导会更加明确,有利于企业价值。再次,从列(3)中能看出,CEO政治背景(Pc)的回归系数为正(β=0.084),但没有通过显著性检验,H3没有得到验证。对于这一结果的解释是,CEO的政治背景虽可以帮助企业获取稀缺资源或得到政府政策上的支持,进而为企业带来诸多利益,但维系这种关系需要企业为此付出一定代价,在一定程度上不利于企业价值最大化。正是政治背景的这种两面性导致CEO政治背景与企业价值之间的关系并不十分显著。最后,从列(4)可以看出,研发投入对企业价值呈显著的正相关,表明研发投入可以提升企业价值,故H4成立。该结果表明,研发投入是改善企业绩效的主要驱动力之一。

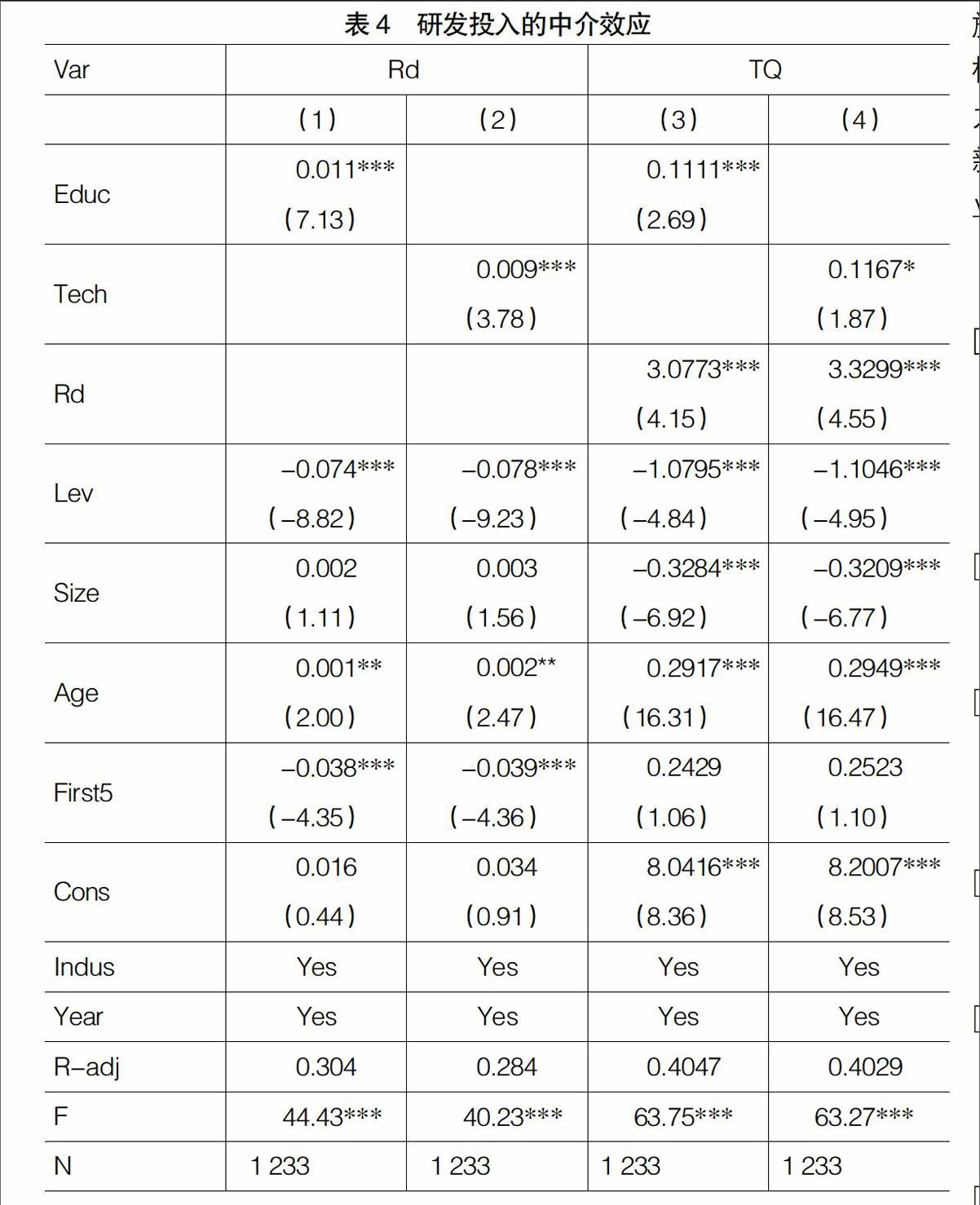

2.依据温忠麟等(2005)检验中介效应的方法,发现CEO政治背景对企业价值无显著影响,说明其不满足中介效应的检验条件,即H7不成立。而CEO教育背景和技术背景均与企业价值呈显著正相关,且研发投入对企业价值也具有显著的正向影响。鉴于此,则可以对研发投资在CEO教育背景和技术背景与企业价值关系之间的中介效应做进一步检验。表4为研发投资中介效应检验结果。

从表4中列(1)和(3)可以看出,CEO教育背景(Educ)和研发投资(Rd)的回归系数均在1%的水平上显著,说明研发投资在CEO教育背景与企业价值的关系之间起到部分中介效应,即H5成立。可能的原因是,教育水平高的CEO,更加重视企业创新,会通过加大企业研发投入,进而提升企业价值。从表4中列(2)和(4)可以看出,CEO技术背景(Tech)和研发投资(Rd)的回归系数均在10%的水平上显著,即研发投资在CEO技术背景与企业价值的关系之间起到部分中介效应,H6成立。说明具有技术背景的CEO更重视技术创新,进而以此提升企业价值。

四、结论

本文以2009—2013年我国高科技中小上市公司为研究对象,考察了CEO背景特征与企业价值的关系,并研究了研发投资在其中的中介效应。得到如下结论:(1)CEO教育背景和技术背景对企业价值具有显著正向影响,且研发投资在其中起到中介作用。表明教育水平高的CEO可以更好地适应激烈的竞争环境,乐于挑战和创新,从中识别更多投资机会,从而加大研发力度,提高企业价值;有技术背景的CEO,在市场机会发掘以及新产品研发的过程中,具有针对性,因其比较了解新产品开发流程以及技术创新后果,他们在进行资源分配以及作出战略决策时,会倾向于研发创新,重视企业在新领域的探索。(2)CEO政治背景与企业价值为不显著的正相关。这主要因为政治关联既可以给企业带来好处,如税收优惠、融资便利、市场准入、政府支持以及产权保护等,又会使企业在获得关联收益时付出一定代价。正是因为政治背景的这种两面性,使其对企业价值的影响并不显著。

高科技企业在选拔和聘用CEO时,应对其技术背景、教育背景等基本特征进行综合、系统性分析,使其优势特征得到突出,才能充分发挥,为企业带来更多价值。对于在职CEO要鼓励深造,提供技术培训,提高其知识水平与业务能力。要合理利用CEO政治资源,发挥其积极作用,控制关联成本,提升企业价值。同时,完善激励机制,针对具有高学历或技术背景的CEO,要提高其实施创新的积极性,给予较大的资源配置的权力,利用他们发现机会、辨别风险的能力,加大企业研发投入,逐步增强自主创新能力,以获得持续竞争的优势,提高企业价值。

【参考文献】

[1] DETELIN S.E, WILLIAM J, PETER W.Strategic leadership and executive innovation influence: an international multi-cluster comparative study[J]. Strategic Management Journal,2005,26(7):665-682.

[2] 冉茂盛,彭文伟,黄凌云. 现金流权与控制权分离下的企业R&D投资[J]. 科学学与科学技术管理,2010(1): 133-136.

[3] 李小青,孙银风. CEO认知特征对企业技术创新影响研究——基于我国高科技行业上市公司的经验证据[J]. 科技进步与对策,2013(22):141-145.

[4] HAMBRICK D. Corporate Coherence and the Top Management Team[Z]. 1997(25):24-29.

[5] 宋渊洋,唐跃军,左晶晶. CEO特征与国际化战略——来自中国制造业上市公司的证据[J]. 中大管理研究,2009(3): 61-77.

[6] 何韧,王维诚,王军. 管理者背景与企业绩效:基于中国经验的实证研究[J]. 财贸研究,2010(1): 109-118.

[7] 田利辉,张伟. 政治关联影响我国上市公司长期绩效的三大效应[J]. 经济研究,2013(11): 71-86.

[8] 于蔚,汪淼军,金祥荣. 政治关联和融资约束:信息效应与资源效应[J]. 经济研究,2012(9): 125-139.

[9] 王维,郑巧慧,乔朋华. 企业家政治关联、研发投入与科技型中小企业成长研究[J]. 科技进步与对策,2014(18): 90-96.

[10] 何强,陈松. 董事会运作、研发投入与公司绩效——基于中国制造业上市公司的经验分析[J]. 山西财经大学学报,2012(5): 65-71.

[11] KOR Y. Direct and interaction effects of top management team and board compositions on R&D investment strategy[J]. Strategic Management Journal,2006,27(11):1081-1099.

[12] 韩洁,田高良,司毅. CEO变更对企业研发投入的影响研究[J]. 西安交通大学学报(社会科学版),2015(2):27-35.

[13] 张盟盟,段海艳. 高管团队特征对企业研发投入影响研究——以创业板上市公司为例[J]. 会计之友,2015(3):51-57.

[14] 冯文娜. 高新技术企业研发投入与创新产出的关系研究——基于山东省高新技术企业的实证[J]. 经济问题,2010(9):74-78.

[15] 刘振. 董事会特征对研发投资与公司绩效关系的调节效应研究[J]. 财会通讯,2015(6):51-56.

[16] 喻雁. 研发支出与企业绩效相关性的实证分析——以创业板上市公司为研究对象[J]. 会计之友,2014(36): 58-61.

[17] 王灿,孙维章,干胜道. 政治关联、普通员工薪酬与企业价值关系研究[J]. 统计与决策,2015(3): 178-182.

[18] FACCIO M. Politically connected firms[J]. The American Review,2006,96(1):369-386.

[19] 温忠麟,侯杰泰,张雷. 调节效应与中介效应的比较和应用[J].心理学报,2005(2):268-274.