高校科研经费管理风险分析及评估

2016-03-06王金妹王爱华朱霖昊

王金妹 王爱华 朱霖昊

高校科研经费管理风险分析及评估

王金妹 王爱华 朱霖昊

在国家“反腐倡廉”的大环境下,“科研腐败”、“经费贪污”也成了科研界治理的重点。现阶段的科研经费管理不仅要控制经费“不乱花”,同时要考核经费是否“花出成效”。以风险管理理论为依据,以高校科研经费管理结构为依托,对经费管理进行风险分析及指标构建,并通过引入风险矩阵法确定风险等级、带有信任度的德尔菲法确定权重系数等主要步骤,来进行风险量化评估,确定经费管理风险水平及重要风险领域,为加强高校科研经费的管理和风险审计工作提供一定的现实依据。

高校科研经费 风险管理 风险分析 风险评估

据中国统计年鉴最新数据,我国2014年高校科研经费支出为898.1亿元,基础研究支出为328.6亿元,分别占全国科研经费总支出、基础研究总支出的6.9%、53.6%,如此庞大的经费数额与比例,显示出高校科研对我国科研事业的重大影响。但是与此同时还存在另外两个惊人的数据,据中国财政学理事、南京审计学院蒋教授调查研究,我国科研经费支出真正用到课题研究的数额不到50%,而原发改委副主任张晓强表示我国科研成果的转化率仅为10%,这显然与发达国家高达40%的科研成果转化率相比相距甚远。由此可见我国科研经费支出远没有发挥出应有的效益,无疑,加强我国科研经费的管理特别是高校科研经费管理已迫在眉睫。本文以风险管理理论为依据,从风险角度分析高校科研经费管理可能存在的风险点,并对这些风险进行初步分析及评估,以确定重要风险领域,最终为高校确定科研经费管理及审计工作的重点提供依据。

一、高校科研经费管理国内外研究现状

1、国外研究现状

国外学者对高校科研经费管理的研究分为理论研究和实践研究两个方面。其中:理论研究方面,Nahumd Melumad和Abbott对西方高校科研经费的获取渠道进行了研究,指出西方高校科研经费主要来源于政府机构;Philip G.Altbach,Roberto,Tharman等学者对经费管理模式及细节等问题进行了研究,认为经费管理的关键是预算管理;实践研究方面,Holmstrom,Milgrom,Ryohei Matsumura等学者对高校科研经费管理的激励制度进行了研究,通过实验模拟等方法对人员激励进行分析,提出适用的激励模型与激励方法;国外学者也对高校科研经费控制管理进行了研究,如美国与日本学者结合其本国的经费监督制度,总结其国内科研经费管理的严格控制手段。

2、国内研究现状

国内学者对高校科研经费管理的研究多集中在理论研究方面。黄旸杨、林大静等对我国高校科研经费管理现状进行了研究,指出我国高校科研经费管理普遍存在管理松懈、效益低下等问题;董奋义、王珍兰等对我国高校科研经费管理模式进行了研究,提出针对我国高校科研经费管理现状需引进企业财务管理理念等模式;夏秀芹、姚王信等对我国高校科研经费监管进行了研究,分别借鉴澳大利亚、美国的监管方法,提出建立健全我国高校科研经费监管做法的观点。

综合以上国内外研究文献可见,国内外学者对高校科研经费管理的研究多集中在管理概念研究、管理模式研究、管理细节研究、控制管理研究等方面,很少有从风险管理的角度进行研究。而高校庞大的科研规模以及经费管理中存在着诸多风险,因此,依据风险管理理论,从风险角度分析高校科研经费管理中可能存在的问题以及引发的风险损失,可以为高校科研经费管理及审计提供新思路。

二、高校科研经费管理风险的涵义及类别

1、高校科研经费管理风险涵义

风险是指生产目的与劳动成果之间的不确定性,表现为收益的不确定性或损失的可能性。笔者认为:高校科研经费管理风险是指高校在科研经费的管理运作过程中,由于组织机构设置不合理、制度措施不得力、管理者专业素质低、管理不善等原因,导致的科研经费收益的不确定性或损失的可能性。

2、高校科研经费管理风险类别

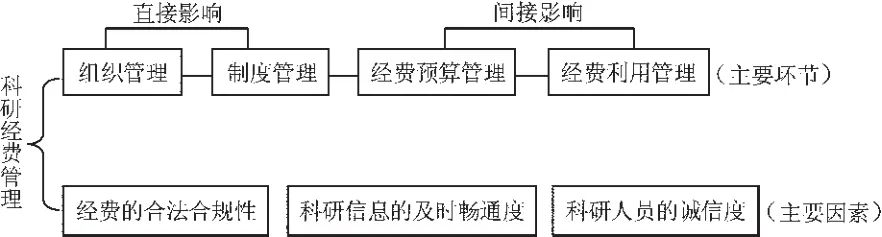

(1)高校科研经费管理结构

本文认为,高校科研经费管理主要分为组织管理、制度管理、经费预算管理、经费利用管理四个环节,其中前两个环节间接地影响着科研经费效益,后两个环节直接影响着科研经费效益。另外,科研经费管理主要受三大因素影响,即:经费的合法合规性、科研信息的及时通畅度、科研人员的诚信度。经费的合法合规性是国家和高校对科研经费管理最严格的约束条件,是科研经费效益实现的基本前提和底线;科研信息的及时通畅度是有助于科研经费管理工作顺利实施的管理条件,是影响经费管理效率的速度因素,是实现经费效益的支撑条件;科研人员诚信度是科研经费管理必须面对的主观性最强的因素,是科研经费效益真正实现的保证。这三大因素渗透于经费管理的每个环节中并直接或间接影响科研经费效益。因此,高校科研经费管理结构可设计如图1所示。

图1 高校科研经费管理结构图

(2)高校科研经费管理风险类别

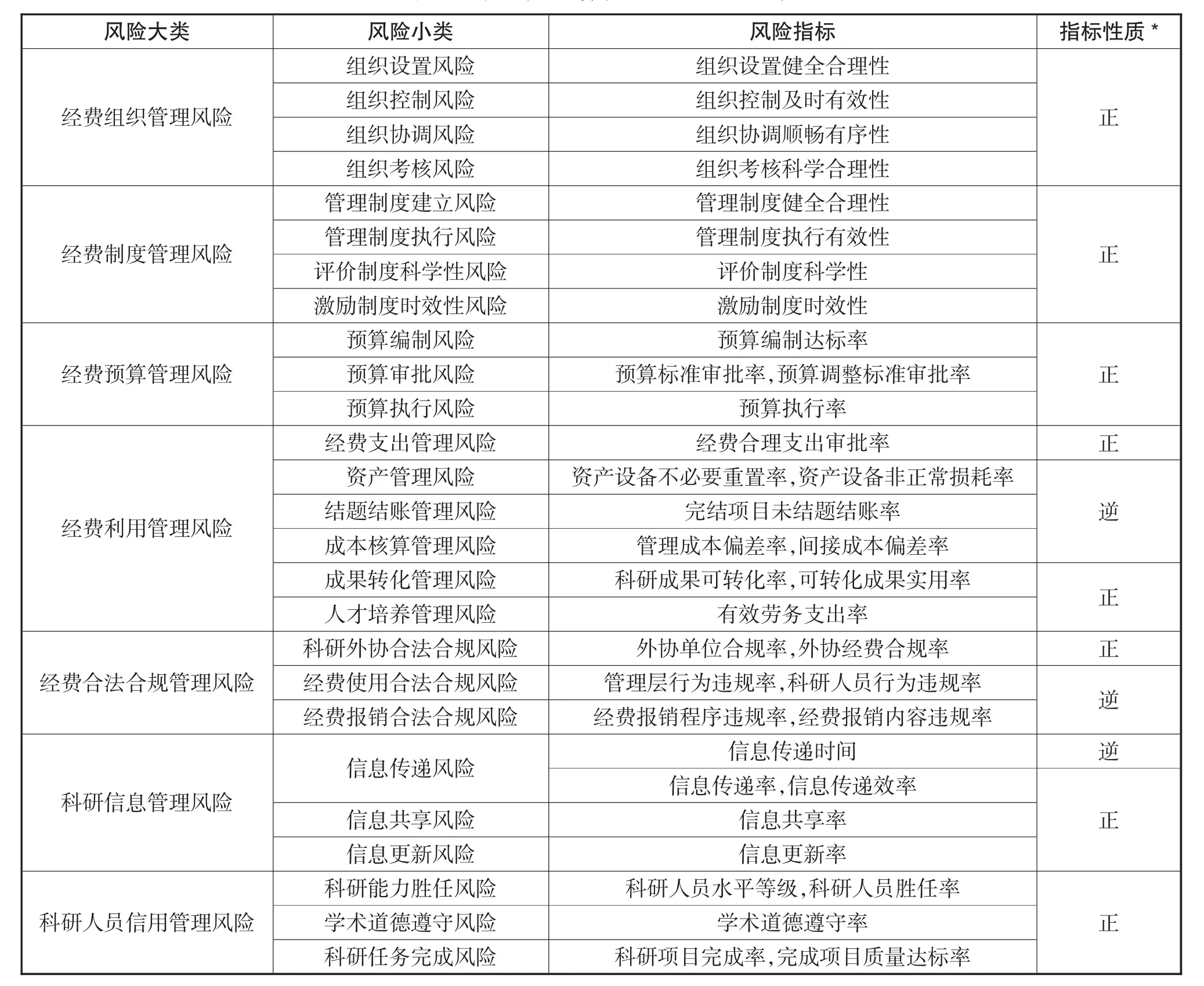

根据图1,本文将高校科研经费管理分为组织管理、制度管理、经费预算管理、经费利用管理、合法合规性管理、科研信息管理、科研人员信用管理七个方面,分别进行风险分析及风险评估。

三、高校科研经费管理风险分析及指标构建

1、高校科研经费组织管理风险

高校科研经费组织管理主要分为组织设置、组织控制、组织协调、组织考核四个环节,因此组织管理风险相应的分为以下四种情况。

(1)组织设置风险

如果高校科研经费管理组织机构设置不健全、不合理,没有设置独立的科研经费管理专责岗位,或者负责科研经费管理的人员岗位设置偏低,可能引发组织管理不到位的风险,降低经费管理效率。

(2)组织控制风险

高校科研经费管理的组织控制涉及科研处、财务处、审计处、项目组等部门,如果各部门之间、各部门内部权利与责任划分不清晰,与权利有关的责任履行情况没有得到及时有效控制,可能引发组织控制薄弱的风险,降低经费管理效率。

(3)组织协调风险

高校科研经费管理的组织协调是高校科研处、财务处、审计处、项目组等部门分工协作的管理过程,从各职能部门来看,即使职责分工是明确的,但如果部门之间过于独立,均从自己的角度出发开展科研经费管理工作,缺乏有效的沟通和协调机制,可能引发组织管理衔接不良组织机构混乱无序的风险,降低经费管理效率。

(4)组织考核风险

高校科研经费管理的组织考核需要各部门建立针对科研经费管理的业绩考核机制。如果各部门考核中的激励与约束机制不合理,如科研部门只重视科研项目数量及产出、财务部门只重视报账程序的合规合理性,就可能使这些部门的员工追求的业绩与科研经费管理利用的合理性与效益性目标偏离甚远,引发组织管理效果偏离的风险,降低经费管理效率。

因此,为反映经费组织管理风险,可主要设置组织设置健全合理性、组织控制及时有效性、组织协调顺畅有序性、组织考核科学合理性指标。这些指标值可通过专家评定得出,其指标值越高,组织管理风险越低。

2、高校科研经费制度管理风险

高校科研经费制度管理主要包括管理制度、评价制度、激励制度三个方面,而管理制度又分为制度建立、制度执行两个环节,因此制度管理风险相应的分为以下四种情况。

(1)管理制度建立风险

如果科研经费管理制度的建立缺乏全面性和规范性,可能引发管理制度遵循有效性降低的风险。随着科研目标的调整、高校的发展及国家科研大环境和政策的变化,如果高校不能建立健全科研经费管理制度,可能因制度的滞后性而引发制度管理与经费管理目标脱节的风险,降低经费管理效率。

(2)管理制度执行风险

高校科研经费管理制度的执行包括是否执行以及执行是否有效两个方面。一方面,良好的执行力是规范的管理制度得以贯彻的保障。如果高校为提高课题数量和经费总额,而对科研经费的制度执行宽松管理,忽略对执行的牵制约束力,就可能使制度不能得到良好的执行,引发管理制度形同虚设的风险。另一方面,有效的执行结果是规范的管理制度发挥作用的检验。管理制度的建立健全、良好的执行力都是为了保证管理制度最终的有效性,如果忽略对制度执行有效的检验,可能引发制度管理固步自封的风险,降低经费管理效率。

(3)评价制度科学性风险

高校科研经费管理评价制度的科学性是指评价制度的针对性或相关性。即使高校在上述管理制度建立健全、执行且执行有效三个方面都做得很好,但如果评价制度不科学,如高校为鼓励教师争取科研项目,把科研项目数量和经费总额作为教师科研业绩的重要考核指标,就可能使科研人员忽视科研成果的质量与科研经费的效益性,以致出现科研项目“重立项、轻管理”的现象,从而引发评价机制效果与科研经费管理目标相背离的风险,降低经费管理效率。

(4)激励制度时效性风险

高校通常会根据评价结果进行激励,而一般激励制度具有时效性。高校为鼓励科研工作而制定的一系列激励制度如果不及时进行更新,激励效果持续一段时间就会愈发的不明显。如高校采用发放津贴的方式鼓励科研,并根据职称及科研成果确定津贴数额,当教师科研成果及职称保持不变时,其津贴随之固定,导致通过津贴激发的科研动力消失,此时的激励效果就不明显。因此,激励制度不及时更新可能引发激励制度随着时间的推移而减效的风险,降低经费管理效率。

因此,为反映经费制度管理风险,应主要设置管理制度健全合理性、管理制度执行有效性、评价制度科学性、激励制度时效性指标。这些指标值可通过专家评定得出,其指标值越高,组织管理风险越低。

3、高校科研经费预算管理风险

高校科研经费预算管理主要包括预算编制、预算审批、预算执行三个环节,因此预算管理风险相应的分为以下三种情况。

(1)预算编制风险

高校科研经费预算编制的风险,一方面由科研管理人员造成,另一方面由科研项目负责人造成。如果科研管理人员对当前的科研动态和相关政策掌握不足,就会因其制定的预算编制规范不合理而带来风险;如果科研项目负责人对财务知识了解程度有限,对项目安排缺乏充分的预测和详细的规划预算、对预算调整很随意,就可能引发经费预算编制缺乏科学性、虚列科研经费支出的风险,降低经费管理效益。

因此,为反映预算编制风险,可主要设置预算编制达标率指标。该指标值越高,预算编制风险越低。

(2)预算审批风险

高校科研经费预算审批活动包括初始预算审批和调整预算审批。在初始预算审批标准确立时,如果确立的劳务费、科研设备以及外拨经费等费用项目的审核标准不合理,使科研经费预算审批活动没有规范的审核依据,可能引发初始预算审批作用降低风险。在预算调整审批时,尤其是横向科研项目,如果没有严格的调整标准规定,就可能使科研预算调整的审批缺乏有效的审核依据,引发预算调整审批作用降低的风险,进而降低经费管理效益。

因此,为反映预算审批风险,可主要设置预算标准审批率、预算调整标准审批率指标,其指标值越高,预算审批风险越低。

(3)预算执行风险

在预算执行时,如果高校对预算执行控制意识薄弱,没有严格的预算执行牵制机制,就可能使预算编制趋于形式化,导致项目负责人随意调整经费,改变资金使用方向或超出预算资金支出标准,从而引发预算执行丧失管理约束力的风险,降低经费管理效益。

因此,为反映预算执行风险,可主要设置预算执行率指标。该指标值越高,预算执行风险越低。

4、高校科研经费利用管理风险

高校科研经费利用过程中产生的风险可分为直接风险和间接风险两类。前者应主要包括经费支出管理风险、资产管理风险、结题结账管理风险,后者应主要包括成本核算管理风险、成果转化管理风险、人才培养管理风险。

(1)经费支出管理风险

科研经费支出的合理性较难把握,如果高校对科研项目的相关费用没有明确的支出标准和范围,项目组在科研经费的支出上就可能存在随意性,导致科研经费支出超标准、超范围利用。高校科研经费支出基本上都是由上一级领导审批,如果审批领导与项目组成员存在共同利益,可能导致不合理的支出通过审批,引发经费支出利用的风险,降低经费管理效益。

因此,为反映经费支出管理风险,可主要设置经费合理支出审批率指标,该指标值越高,经费支出管理风险越低。

(2)资产管理风险

如果科研设备缺乏统一的管理,可能会使不同的项目组重复购置相同设备,造成科研经费浪费利用。此外,如果科研设备在科研结束后没有得到妥善的处置管理,可能使设备发生严重非正常损耗而提前报废或人为流失,引发经费利用的风险,降低科研经费管理效益。

因此,为反映资产管理风险,可主要设置资产设备不必要重置率、资产设备损耗率指标,其指标值越低,资产管理风险越低。

(3)结题结账管理风险

如果高校缺乏对科研项目结题结账的硬性规定、结账方法不明确或者科研部门与财务部门沟通不及时,可能导致挂账项目的堆积,一方面会增加非科研支出,另一方面会使固定资产不能及时清理,结余经费不能及时分配,造成已有经费资源的沉积、浪费,引发经费利用的风险,降低科研经费管理效益。

因此,为反映结题结账管理风险,可主要设置完结项目未结题结账率指标,该指标值越低,结题结账管理风险越低。

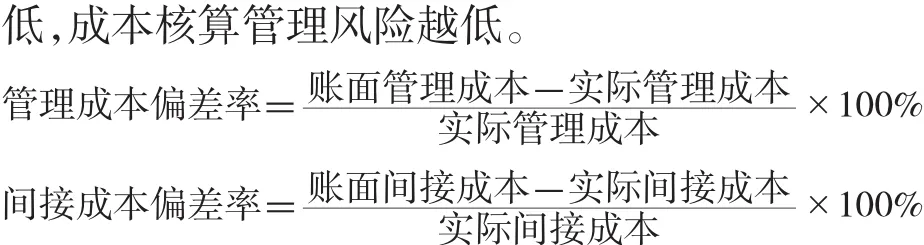

(4)成本核算管理风险

如果科研项目成本核算忽略不同的科研项目对资源、能源消耗的差别,均通过固定比例经费扣除方法核算管理成本,可能与实际成本存在偏差,以致不能真实反映实际经费成本利用。科研项目所耗的水电气以及仪器设备、实验室所耗的折旧费用等间接成本,如果没有进行合理摊销,可能不能完整的体现项目成本,引发经费利用风险,降低经费管理效益。

因此,为反映成本核算管理风险,可主要设置管理成本偏差率、间接成本偏差率指标,其指标值越

(5)成果转化管理风险

科研成果转化分为可转化成果的产生和成果的实际应用两个阶段。第一阶段,如果科研目的并非来源于社会生产的实际要求,如科研评价注重论文发表高于实用专利的现象,可能使高校科研选题缺乏应用指向性、科研成果缺乏实用开发性,降低可转化成果的产出。第二阶段,由于高校与企业缺乏交流、专利技术不成熟、缺乏投入生产的经济性,可能使很多科研成果处于闲置状态,未能实现成果的转化。两阶段都可能引发经费利用的风险,降低经费管理效益。

因此,为反映成果转化管理风险,可主要设置科研成果可转化率、可转化成果实用率指标,其指标值越高,成果转化管理风险越低。

(6)人才培养管理风险

人才培养是科研项目中隐形价值的产出。如果过度追求科研工作的完成量,就可能忽视对科研成员尤其是学生的培养管理。如高校科研项目出现流水线模式,学生则承担了“流水线工人”的角色,忽视对学生创新思维和科研能力的培养,这种生产式的科研人员培养管理可能导致科研经费的价值流失,引发经费利用风险,降低经费管理效益。

因此,为反映人才培养管理风险,可主要设置有效劳务支出率指标,该指标值越高,人才培养管理风险越低。其中有效劳务支出是指在科研项目中有科研成果产出的科研人员所发生的劳务支出。

5、高校科研经费合法合规管理风险

高校科研经费合法合规管理主要包括科研外协合法合规管理、经费使用合法合规管理、经费报销合法合规管理,因此经费合法合规管理风险相应的分为以下三种情况。

(1)科研外协合法合规风险

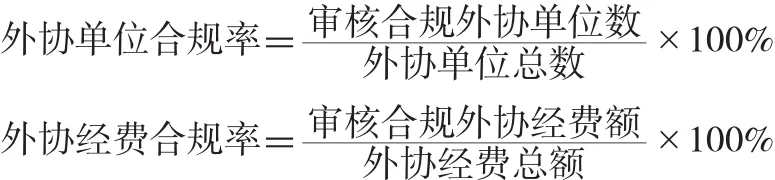

科研外协合法合规风险主要来源于两个方面。一方面,如果高校缺乏对协作单位真实性、相关资质、业务相关性的审核,可能出现科研人员假借科研测试等名义,将科研经费转至无资质单位而构成虚假经济业务,或将科研经费转入有直接经济利益关系的关联单位。另一方面,如果外协经费比例规定不合理或审核不规范,可能出现科研人员虚报外协科研经费的行为。因此,如果疏于对外协的规范管理,可能引发科研人员通过校外协作之名套取科研经费等违法违规的风险,降低科研经费管理效益。

因此,为反映科研外协合法合规风险,可主要设置外协单位合规率、外协经费合规率指标,其指标值越高,科研外协合法合规风险越低。

(2)经费使用合法合规风险

高校科研经费使用合法合规风险来源于管理层行为和科研人员行为两个方面。一方面,如果对管理层的权利监督薄弱,可能出现管理层挤占科研经费弥补高校自身行政经费不足、提高职工待遇等违规违法行为。另一方面,如果疏于对科研项目人员经费使用的严格规范,可能出现各种巧立名目经费使用现象,如与销售商勾结提高设备购买价格,从中扣取多余的经费;以科研名义购置资产据为己有;以考察名义出国或旅游消费等违法违规行为。以上两个方面都可能引发经费使用违法违规的风险,降低经费管理效益。

因此,为反映经费使用合法合规风险,可主要设置管理层行为违规率、科研人员行为违规率指标,其指标值越低,经费使用合法合规风险越低。

(3)经费报销合法合规风险

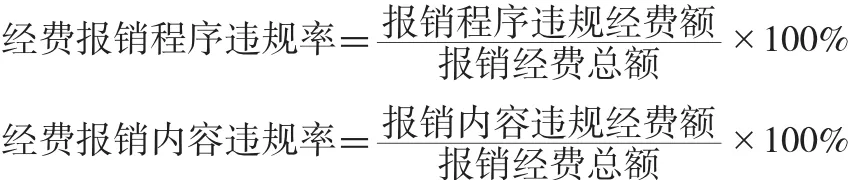

因科研经费报销混乱现象,高校财务处对科研经费报销程序要求越来越严格,但是倾向于对发票真伪、报销手续的检查。如果不能对经费支出的流向与合理性进行审核,就不能从根本上减少科研经费报销的违法违规行为,仍可能出现利用科研经费报销家庭消费支出、虚列科研人员报销科研劳务费以及不符合项目性质的票据报销等行为,引发经费报销违法违规的风险,降低经费管理效益。

因此,为反映经费报销合法合规风险,可主要设置经费报销程序违规率、经费报销内容违规率,其指标值越低,经费报销合法合规风险越低。经费报销程序违规是指报销手续不健全、报销程序不合规;经费报销内容违规是指虽报销手续健全、报销程序合规,但经费支出流向与数额不合理、报销经费额与科研项目性质不符等。

6、高校科研信息管理风险

高校科研信息管理主要包括信息传递、信息共享、信息更新三个方面,因此科研信息管理风险相应的分为以下三种情况。

(1)信息传递风险

如果高校科研信息传递受阻,即高校对科研信息没有实行公开管理,信息透明度不够,可能使科研项目、经费信息未能在科研经费管理的各个层级之间及时传递和正确运用,导致各个部门之间缺乏有效沟通形成信息不对称,从而引发科研信息阻塞的风险,降低经费管理效益。

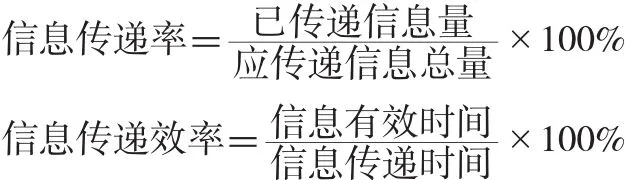

因此,为反映信息传递风险,可主要设置信息传递率、信息传递时间、信息传递效率指标。信息传递时间越短、信息传递率和信息传递效率越高,信息传递风险越低。

(2)信息共享风险

如果高校的科研信息没有实现信息共享,如科研项目信息存于科研处,经费到账信息存于财务处,科研相关人员需分别从这些部门获取信息,大量增加时间和人力成本。另一方面,如果各部门、各项目组之间的资产信息没有实现共享,可能导致科研设备重复购置,从而引发经费浪费风险,降低经费管理效益。

因此,为反映信息共享风险,可主要设置信息共享率指标,其指标值越高,信息共享风险越低。

(3)信息更新风险

信息更新影响科研经费管理中各部门相配合的过程,如果科研项目信息更新不及时,可能使科研项目管理整体滞后或在某一管理环节滞后,引发科研经费管理与科研项目管理脱节的风险。此外,如果科研成果信息更新不及时,可能使科研人员不能及时了解科研成果的最新动态,从而引发在这些已经形成的最新科研成果上再进行不必要的经费投入风险,降低经费管理效益。

反映信息更新风险的指标应主要为信息更新率,其指标值越高,信息更新风险越低。

7、科研人员信用管理风险

科研人员信用管理主要包括科研人员的科研胜任能力、学术道德遵守、科研任务完成三个方面,因此科研人员信用管理风险相应的分为以下三种情况。

(1)科研能力胜任风险

高校科研人员的科研胜任能力,是科研人员信用管理应该考虑的首要的客观考核因素。在高校追逐项目数量和经费总额的形势下,科研人员的胜任能力往往被忽略,在后期的科研项目执行过程中可能由于科研能力不足导致大量的科研经费投入没有相应的产出,引发科研经费虚投的风险,降低经费管理效益。

因此,为反映科研能力胜任风险,可主要设置科研人员水平等级、科研人员胜任率指标,其指标值越高,科研能力胜任风险越低。科研人员水平等级指标的赋值可以根据科研人员的学历、经验等为依据确认水平等级。

(2)学术道德遵守风险

科研人员学术道德遵守情况,是科研人员信用管理应该考虑的首要的主观考核因素。由于名利的诱惑,科研人员可能做出提供虚假资料、编制虚假报告等违反学术道德的行为,对学术研究产生恶劣影响,引发虚支经费、触犯法律等风险,降低经费管理效益。

因此,为反映学术道德遵守风险,可主要设置学术道德遵守率指标,该指标值越高,学术道德遵守风险越低。

(3)科研任务完成风险

科研项目完成数量和完成质量,是科研人员信用管理应该考核的关键因素。如果有大量的科研项目未完成,一方面会加大科研经费管理工作量,增加科研经费的时间成本,另一方面可能造成科研项目超期,引发损坏科研人员以及高校信誉的风险。如果科研人员为了完成高校规定的科研任务,为了获得更多的科研奖励,片面追求项目数量,忽视项目完成质量,可能使科研经费不能发挥最大效益,降低经费管理效益。

因此,为反映科研任务完成风险,可主要设置科研项目完成率、完成项目质量达标率指标,其指标值越高,科研任务完成风险越低。

四、高校科研经费管理风险评估

根据以上高校科研经费管理的风险分析,内部审计人员还应将以上风险进行量化评估,并根据风险评估结果确定重要风险领域或经费管理风险的审计重点,为提出审计意见提供依据,以最终实现高校科研经费管理的目标。

1、确定经费管理风险指标集

根据上述对高校科研经费管理中的七类风险分析,建立七类风险指标集,如表1:

表1 高校科研经费管理七类风险指标集

2、确定经费管理的风险等级标准

在科研经费管理风险评估中可引入风险矩阵方法确定风险等级标准,通过定性分析和定量方法综合考虑风险因素和评价指标,对管理风险进行量化评估。首先确定表1中的各指标的风险等级标准,然后确定风险大类等级标准,最后确定高校科研经费管理的综合风险等级。

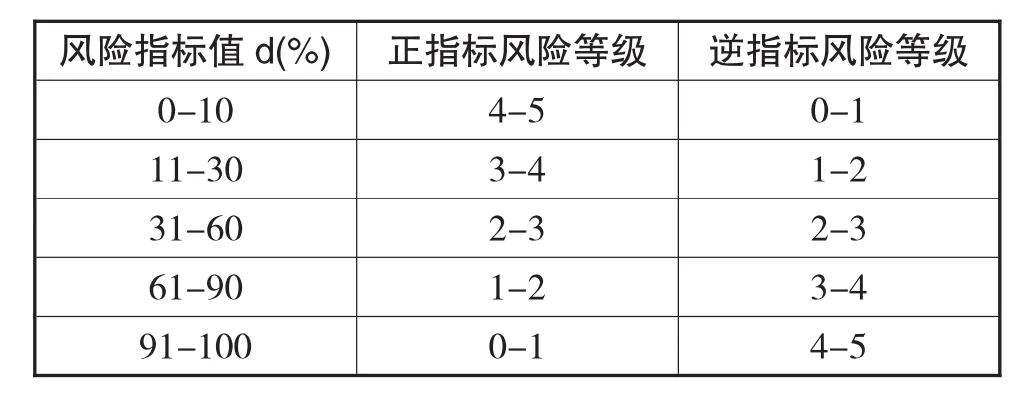

(1)各指标的风险等级标准

应聘请有经验的风险评估人员组成专家组确定表1中的各指标的风险等级。其中:对组织管理风险和制度管理风险中的各指标,可通过对高校科研经费管理实地观察、调查问卷设计并结合有经验的科研经费管理人员意见采用定性分析确定其风险等级;对预算管理风险、经费利用管理风险、合法合规管理风险、信息管理风险、科研人员信用管理风险的各指标,可运用指标定量计算风险指标值确定其风险等级。如表2所示:

表2 各指标值与各指标风险等级标准对应表

(2)风险大类的等级标准

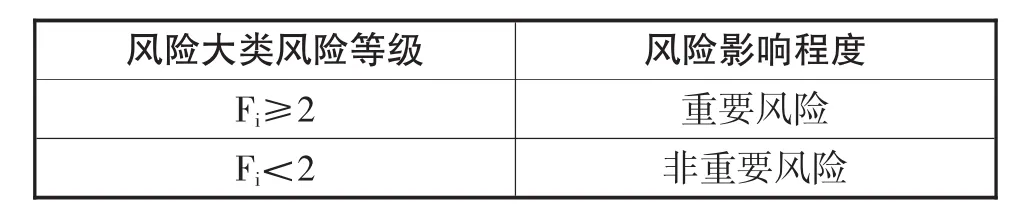

表3 风险大类风险等级表

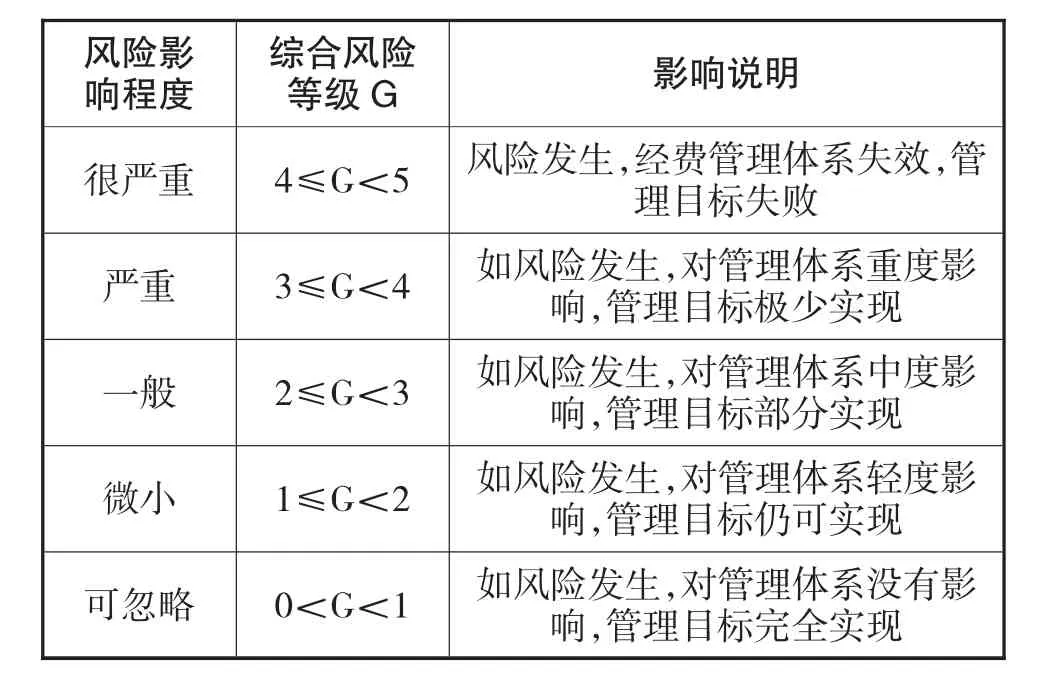

(3)综合风险的风险等级标准

表4 综合风险等级表

3、确定各指标值权数和各类风险值权数

考虑到不同高校的管理差异,风险因子影响程度的不同,本文认为,应聘请高校的内部管理人员以及经验资深的专家组成专家评估小组,结合德尔菲法的特点,引入“带有信任度的德尔菲法”,确定权数的同时,了解权数的信任度。具体步骤为:

(1)组成专家评估小组。聘请了解本校经费管理模式的管理人员以及本领域内资深的专家共同成立,成员一般为20人左右。

(2)初步确定权数值。向评估人员提供指标的相关资料,请他们独立完成指标权数的确定过程,并标出各自权数的信任度。

(3)收集汇总。将评估人员的判断信息收集并汇总,分别计算指标权数与信任度的均值与标准差。

(4)反馈信息。将经过处理的这些信息再反馈给评估人员,以便在新的基础上重新确定权数。

(5)最终确定权数。重复步骤(3)(4)直到权数与其均值的离差在可接受的范围内,同时也表明评估人员的判断趋于一致,将此时的权数均值确定为最终权数值,评估人员也可根据此时的信任度估计指标权重的可信度。

根据上述步骤分别确定七类风险中各具体指标值的权数wdi、各小类风险的权数wfi、以及各大类风险的权数wFi。

4、确定经费管理风险值

计算风险指标值d,并根据表2确定各具体指标的风险等级,进而计算各小类风险值fi、各大类风险值Fi以及综合风险值G。

风险值计算公式如下:

式中:

di:指标值,即包括组织设置健全合理性等37个风险指标值;

wdi:指标值权数,即包括组织设置健全合理性等37个风险指标的权数;

fi:各小类风险值,即包括组织设置风险等26小类风险值;

wfi:各小类风险值权数,即包括组织设置风险等26小类风险值的权数;

Fi:各大类风险值,即包括组织管理风险等7大类风险值;

wFi:各大类风险值权数,即包括经费组织管理风险等7大类风险值的权数;

G:综合风险值,即高校科研经费管理综合风险水平。

通过以上三个计算公式可计算得出各小类、各大类的风险值以及科研经费管理综合风险值。对于已计算得出的各大类风险值,高校科研经费管理人员和审计人员可将各大类风险中风险值Fi≥2的风险确认为重要风险领域;为了更加精准地确定科研经费管理重要风险领域,还可以进一步在已有的Fi≥2几个重要风险领域中结合各类风险的权重,即wFi,进一步确定这些重要风险领域的风险影响程度排序,以便使高校在安排科研经费重点管理工作及重点审计工作时先后顺序更加明确、重点更加突出、效率更高;而对风险值Fi<2的非重要风险领域,在科研经费管理及审计时可忽略。

五、结 语

本文以风险管理理论为依据,对高校科研经费管理风险进行分析及评估。根据高校科研经费管理结构将其风险分为组织管理风险、制度管理风险、预算管理风险、经费利用管理风险、合法合规管理风险、科研信息管理风险、科研人员信用管理风险七大类风险。并通过具体的风险分析进一步构建了包含26小类、37个指标的风险评价指标体系。然后通过引入风险矩阵法确定风险等级标准、利用带有信任度的德尔菲法确定风险及指标权重,最终得出风险的量化评估结果,据以确定高校科研经费管理水平及重要风险领域,为加强高校科研经费的管理和风险审计工作提供了一定现实依据。但本文尚缺乏对风险的分析及量化评估实际运用的探讨,后续的研究将加强理论与实际的结合。

[1]Nahumd Melumad.The government's research funding for colleg.Managenient Science,2006,14(51)22-23

[2]Abbott,M.University scientific research management of international experience for reference.Modern higher education,2008(5)133

[3]Philip G.Aitbach,Robert O.Berdahl,Patricia J.Gumport. Higher Education in American Society.Prometheus Books, 2004:12

[4] Tharman.Budget to give details of higher education funds.The Straits Times,2007(l)14

[5] MatsumuraR.An analysisofan incentiveproblem considering non-monetary utility.Kybernetes,2003,32(4)511-522

[6]黄旸杨.审计视角下现代大学科研经费管理研究.中国内部审计.2014(4)19-23

[7]林大静.构建高校科研经费内部审计机制的思考.审计月刊.2009(6)44-45

[8]董奋义,刘斌.高校科技产出与投入的灰色关联分析和趋势预测.昆明理工大学学报(理工版).2010(1)113-118

[9]王珍兰.以企业财务管理理念管理高校科研经费.会计之友.2009(10)17-18

[10]夏秀芹.澳大利亚国立大学科研经费评估和审计对我国高校科研经费监管的启示.北京教育高教.2012(600)78-80

[11]姚王信.美国国家科学基金会的科研经费审计及对中国的启示.教育财会研究.2012(4)57-61

The Risk Analysis and Evaluation of University Scientific Research Funds Management

WANG Jin-mei,WANG Ai-hua,ZHU Lin-hao

School of Economic Management,Shandong University of Science and Technology,Qingdao 266590 School of Foreign Languages,Shandong University of Science and Technology,Qingdao 266590

Under the circumstances of China's"anti-corruption","scientific corruption"and"funds corruption"have become the research focus of community governance.The present stage of scientific research funds management should not only control the funds"not spend"but also to check whether the funds"to take effect".And the management should be based on the theory of risk management and the management structure of university research funds,risk analysis and index construction of fund management are introduced.The main steps of determining the risk coefficient and determining the weight coefficient by the Delphi method with trust degree are introduced,and carry out quantitative risk assessment to determine the level of funding management risk and important areas of risk,to strengthen the management of university research funding and risk audit work to provide a realistic basis.

University Scientific Research Funds,Risk Management,Risk Analysis,Risk Assessment

G644

A

王金妹,女,河北唐山人,山东科技大学硕士研究生,研究方向:审计理论与实务王爱华,女,山东烟台人,山东科技大学经济管理学院教授,博士生导师,研究方向:审计、成本管理与控制朱霖昊,男,山东滨州人,山东科技大学外国语学院研究生,研究方向:成本控制与管理;山东青岛,266590