利益相关者对独立审计风险影响的实证研究

2016-03-06杨阳

杨阳

利益相关者对独立审计风险影响的实证研究

杨阳

论文以某商业银行2005-2010年的上市企业独立审计为样本,在理论模型上选取了涉险模型作为主要分析手段,从股东、政府、经营者、审计人、债权人、员工、供应商、顾客、社区等利益相关者对独立审计风险行为的影响进行了实证研究。根据审计风险的五级分类标准,介绍了离散时间涉险模型的分析框架,并在此框架下从实证的角度分析了股东等利益相关者对独立审计风险行为的影响。同时检验了公司可能利用审计人的特征即变更审计人、支付高额审计费用、大幅增加审计收费和支付高额非审计收费实现其风险行为。

利益相关者 独立审计风险 影响

一、引 言

2004年以来,我国针对资本市场环境的改善出台了一系列相关措施与政策,会计信息披露规则的完善,法律体系的进一步健全,一个新的资本市场环境逐渐成形。而关于利益相关者对于独立审计风险行为的影响,尚且没有全面、系统的探讨,在这一背景下,利益相关者对独立审计风险的影响是值得深掘的。

二、文献评述

(一)国外相关研究

国外关于独立审计风险的研究主要集中在独立审计风险的评估、独立审计风险的实证及风险的防范实务方面:

(1)独立审计风险的评估

关于独立审计风险的评估,国外学者很早就积极探索各种量化评估方法。美国学者Jefferson T. Davis(2005)将人工智能技术引入审计判断过程,具体是将专家系统和神经网络进行整合,构建了专家网络模型,用于帮助注册会计师进行控制风险的评估。George Thomas Friedlob和LydiaL.F.Sc hleifer(2008)提出了将模糊逻辑和模糊理论用于独立审计风险的衡量、管理和处理审计环境中的不确定性。新西兰学者 Paul Rousea,Martin Putterilla和 David Ryanb(2007)运用了数据封套分析(DEA)评估独立审计风险。

(2)独立审计风险的实证

在国外学者中,对于独立审计风险主要从审计人变更前上市公司的审计意见类型、盈余管理情况进行考察,近年来也开始出现通过审计收费模型来验证独立审计风险研究。Chow和Rice(1982),Sarhan,Frank,Fisher(1991)发现收到非标准审计意见的公司比收到标准审计意见的公司更有可能更换审计人。Mangold(1988)比较了变更前一年和变更当年变更和未变更公司的审计意见,得出“在两年中,变更审计人的公司与未变更的公司相比,收到更多的非标准审计意见”。Krishnan(1995)检查了变更当年的审计意见,其结论与Mangold的一致。

(3)独立审计风险的防范实务

90年代早期,毕马威一方面在防范独立审计风险实务中进行了一些必要的探索,另一方面组织了以鉴证服务主管Timothy B.Bell、Frank O.Marrs、Ira olomon和Howard Thomas(1997)提出了毕马威的BMP审计模式。这一审计方法首先分析企业的经营模式,以自上而下和自下而上相结合的方式理解企业的经营。安永会计师事务所以审计创新为名开发风险导向审计方法,并形成了对企业经营环境进行系统分析的方法,简称BEAT,除此之外,美国学者Thomas G&John J(2002)以神经网络为经营风险评估的启动程序,帮助审计人员评估风险和专业判断。

(二)国内相关研究

在国内学者研究独立审计风险中,集中体现在风险要素评估模型上,大体体现了修正的三要素、四要素和五要素论的过程。持有对审计模型进行修正的三要素论观点的,典型的属张仁寿(1998)通过研究认为独立审计风险=固有风险+控制风险×检查风险,要素内容与内涵没变,只不过把模型中前两个要素的乘法关系变成了加法关系。

四要素典型的有周家才(2005)引入了诉讼风险的概念,把独立审计风险模型扩展为独立审计风险=固有风险×控制风险×检查风险×诉讼风险,其中诉讼风险是指审计主体在执行审计业务后承担法律责任的可能性;吕博(2006)在分析中国入世对独立审计的影响后,指出独立审计风险呈现出国内与国际风险较之错综复杂的局面,因而总的独立审计风险=固有风险×控制风险×检查风险×U(R),其中U为随机扰动项,是风险的函数,内容涉及各种无法预先估计到的因素。

在此基础上,王砚书和王永生(2009)提出了独立审计风险由五要素构成:固有风险、控制风险、检查风险、诉讼风险、随机风险。独立审计风险模型重新构造如下:独立审计风险=固有风险×控制风险×检查风险×诉讼风险+随机风险。其中固有风险、控制风险、诉讼风险和随机风险都需要评估确定,不受注册会计师的主观努力影响,只有检查风险是注册会计师可以控制的因素。对独立审计风险模型研究有一定突破的有高晓春等,他们从信息学的角度重建审计模型。独立审计风险=传递风险×接受风险×解释风险×推断风险。

在独立审计风险的实证研究方面,伍利娜(2006)对审计收费与上市公司ROE的相关性进行了检验,发现ROE处于“保牌”区间时与审计收费存在显著负相关关系。此外,杨和雄(2009)以我国A股上市公司为样本,分析了审计费用异常增长的情况,并推断我国约2%以上的上市公司存在独立审计风险的重大嫌疑。

纵览国内外有关独立审计风险的研究文献,从利益相关者的角度来研究独立审计风险却为数不多,目前,利益相关者的存在和影响力越来越不可小视,企业理论和实践、会计理论和实践已经认识到利益相关者理论的重要性并将它列入到自己的研究范围中来,但审计理论界很少有人关注到利益相关者对独立审计风险影响这一现实,也没有系统考虑利益相关者理论对审计理论研究的影响。事实上利益相关者已经在深刻地影响和改变组织行为,并进而影响到审计行为。例如当股东人数众多时,所有者和委托人的地位被模糊和削弱了,董事会的权力逐步落到经营者手中,这时候的经营者先是代表所有者和其他利益相关者对审计人进行授权,然后又代表管理层接受审计,这种情况下的所有者缺位、管理层错位,必将导致审计人的利益冲突,最终损害独立性。

通过上述的分析,本文对国内外文献进行整理归纳并做出个人的评述,一方面国内外的研究成果具有重要的学术价值,另一方面,这些相关理论成果可以为本文提供宝贵的理论基础和实践借鉴。

三、理论模型

本文以某商业银行2003-2009年对上市企业独立审计为样本,根据审计信用风险的五级分类标准,介绍了离散时间涉险模型的分析框架,并在此框架下从实证的角度分析了股东等利益相关者对独立审计风险行为的影响。

(一)模型基本思路

利益相关者的实证研究涉及到多元选择模型,一般认为可以用Cox比例风险模型的离散时间、半参数模型,来解决上述问题。离散时间涉险模型系假设失败可能发生于离散的任何一点,从各样本公司在t=0时,即纳入研究,将总共n(1,2,…,n)家样品,公司i失败(或设限)前各期资料,均视为个别的观察值,故n家样品公司在任何一时点,均可能发生“失败”(fail)、“右设限”(right-censored)或“存活”(survival)事件。

独立审计风险具有典型的离散特征,其风险时间数据是持续的:①企业风险时间分布一般具有偏斜特征(Skewed distribution),且为非负值;②影响风险时间的协变量既有 time-invariant变量也有time-variant变量;③往往会存在设限问题(Censored),但无法完全得知某些观察值的实际存续时间。与其它方法比较,涉险模型对于持续数据处理具有明显的优势:采用了更多借贷信息,因此如果模型设定正确、企业样本足够大,就能给出更好的预测”。涉险模型的优势:①较之古典统计模型,涉险模型能更充分利用样木信息,其结果也更易于解释。能处理各种设限数据,故而能提供更为有效的out-sample顶测,能解决其他非风险设限样本。②与静态模型不同,涉险模型引入了时间维度,能同时处理处于风险过程不同阶段的企业信贷数据;能在模型中应用企业时序数据,引入外部环境变量等time-variant变最(如宏观经济变量)。③涉险框架能分析更为广泛的因素的影响。涉险框架不仅能分析财务状况的影响,还能采用诸如顾客、企业管理状况、企业成长性、资产质量以及市场特征等变量。故本文将采用涉险分析框架对独立审计风险行为进行实证研究。

在讨论替代模型之前,先确认获取什么类型的风险数据是很重要的,简单起见,假设风险只能在离散的时间点发生,t=1,2,3…。许多风险样本包含n个公司的数据,时间从t=1到t=T,每一个公司在样本期或者经历样本期后风险,或者是兼并者、清算者。定义一个“风险”时间,ti表示i公司不管由于什么原因留在样本内的时间,设置一个虚拟变量yi,如果公司i在时间ti风险则等于1,否则等于0。让破产的概率群分布函数为f(t,x,θ)θ,其中θ代表函数f的参数向量,x代表用来预测破产的解释变量向量。

(1)涉险与静态模型的相似性

为了方便比较静态与涉险模型,本节只讨论最大似然率模型。这里考虑的静态模型有如下形式的似然率函数:

其中F是对应于f的累积概率密度函数,由于有很多带这种形式的似然率函数的模型,简单起见,我只考虑logit模型。描述涉险模型需要更多的定义,遵循涉险模型的性质,存活函数S(t,x;θ)θ以及涉险函数φθφ(t,x;θ)定义为:

存活函数给定了到时间t还生存的概率,涉险函数给定了存活到时间t的条件下在时间t风险的概率。涉险模型的似然率函数是:

涉险函数φθφ(t,x;θ)的参数形式符合通常的假设,模型通过使x依赖时间来整合时变协方差变量。涉险与静态模型紧密联系起来,为了使两个模型的关系更加清晰,定义一个多期的logit模型,此模型可通过每一个公司在它存在的年度内的数据(如果数据是独立的观察值)估计出来。只要某年发生风险,在多期logit模型中的被解释变量就等于1。

(二)理论模型在实证中的应用

对于涉险模型,每一个公司完整的生存期是一个观测,因此,检验统计值n的正确值应该是数据中公司的贷款数目。logit程序中卡方检验统计值的形式是:

其中有k个估计矩用来检验k个原假设μ0。把这些检验统计值分别除以每一个公司的年度数目可以使得用于logit程序的统计值适合于涉险模型。比例涉险模型中没有报告的估计表明标准涉险模型和离散时间风险模型得到的系数估计和检验统计是一致的。

每一个个体都有几个观察值的logit模型通常是为了解释观察值之间的独立性的缺乏,这是面板数据的一个特征。通过上面描述的样本规模调整,这里使用的logit模型已经考虑到了公司年度观察值之间的独立性缺乏,由于没有假设公司年度观察值是独立同分布的,所以不必调整依赖度。把logit模型当作涉险模型能够清晰模型系数的含义。把θ分解为θ1和θ2,离散时间涉险模型的涉险函数可以写为:

四、研究假设及数据来源

(一)研究假设

由于对独立审计风险行为有影响的利益相关者包括股东、政府、经营者、审计人、债权人、员工、供应商、顾客、社区。因此本文作出以下假设:

H1:股东在公司的经营状况不理想时独立审计风险概率增大。

H2:经营者在公司的经营状况不理想时独立审计风险概率增大。

H2A:经营者在接近违反债务契约条款时时独立审计风险概率增大。

H2B:经营者存在薪酬动机时独立审计风险概率增大。

H2C:经营者存在避税动机时独立审计风险概率增大。

H3:公司变更审计人时独立审计风险概率增大。

H3A:公司支付高额审计费时独立审计风险概率增大。

H3B:公司支付相对高额审计费时独立审计风险概率增大。

H3C:公司大幅增加审计费时独立审计风险概率增大。

H3D:公司支付高额非审计费时独立审计风险概率增大。

H4:政府不作为时独立审计风险概率增大。

H5:债权人不作为时独立审计风险概率增大。

H6:员工不作为时独立审计风险概率增大。

H7:供应商不作为时独立审计风险概率增大。

H8:顾客不作为时独立审计风险概率增大。

H9:社区不作为时独立审计风险概率增大。

(二)数据来源

本文研究 2003至 2009年某商业银行2003-2009年上市企业独立审计数据,财务数据来源为国泰君安数据库和Wind数据库,由于金融与保险类的公司财务报表与一般企业存在较大的区别,因此剔除了这两类上市公司。2003-2009年上市企业独立审计数据包括贷款企业的基本信息、财务报表和风险状态。在BO客户经营信息语义层Universe中,包括客户名称、审计报表、资产负债表、损益表、现金流量表等。对于银行有关企业独立审计客户的数据信息不完全或缺失,则从贷款企业调查收集。

五、实证分析

(一)变量的确定

(1)因变量:①审计风险概率;②审计人;③股东;④经营者;

(2)解释变量

解释变量的设置涵盖了独立审计风险行为的股东、审计人和经营者等。股东的代理变量包括上一年度审计意见(G1)、公司是否被ST和净利润是否为负(G2)。这三项指标都将直接影响到公司在市场的公开形象,其中被ST和净利润为负还可能使企业存在“退市”的风险,如果股东存在审计风险行为的倾向,这三个指标的符号将为正。

(二)实证分析过程

(1)Logit回归分析

根据对审计风险相关文献的研究分析,考虑到数据的来源和可计量性,本文共选取个财务指标作为审计风险影响因素模型的备选财务变量。为进一步检验审计人等因素与风险概率的相关性,对8个财务比率作单变量散点图分析。首先将单个变量从小到大排序,然后依次分组,每组共有N个样本,对组内均值和组内风险频率作散点图分析,当N=50有6个财务指标趋势较明显,其它变量趋势不明显。

P为风险频率,P'为组内风险频次,因此有:

l为组内均值(i=1,2,…,9)。以下是按照N=50所作的散点图,纵轴表示风险频率。横轴表示财务比率组内均值。

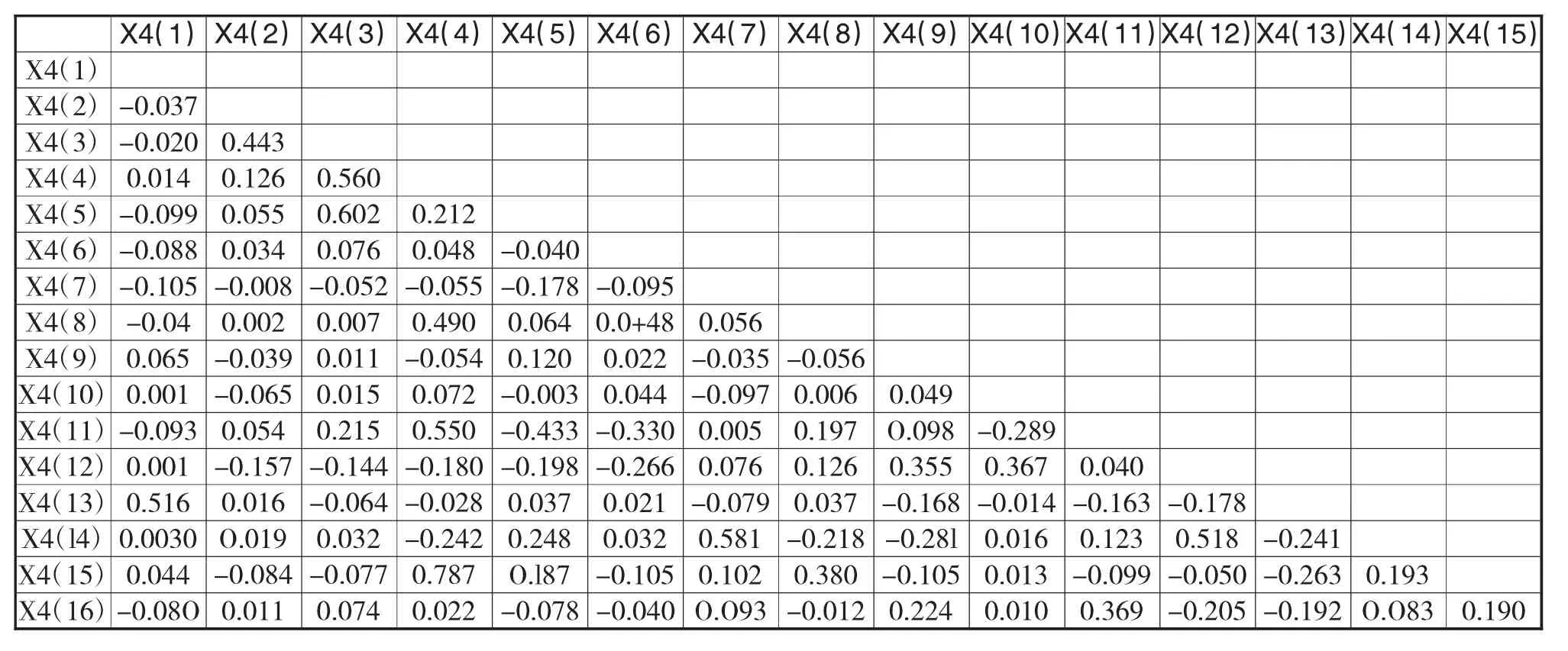

考虑到某些财务指标之间可能具有较强的相关性,本文首先计算16个财务指标的相关系数,数据分析结果如表1所示,对财务比率的相关性进行研究。从相关系数看,不少财务比率之间确实具有较强的相关性。本文对相关系数较大(大于0.5),且显著的的财务指标进行筛选,保留8个财务指标。通过对8个财务比率的单变量散点图分析,进一步筛选4个变量,即变更审计实施意见、支付高额审计收费、相对高额审计收费、增加审计收费。以这4个变量作为模型的最终审计人变量。

(2)非参数Kruskal-Wallis Test分析

审计人变更单变量的非参数Kruskal-Wallis Test检验,变更样本组与未变更组的股东、避税动机、管理层薪酬动机的代理变量均存在显著差异(显著性水平小于0.05),债务契约动机类变量中除流动负债比率外差异也均较为明显。

(3)散点图分析

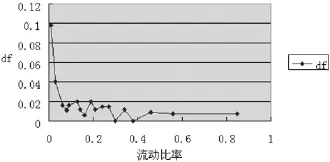

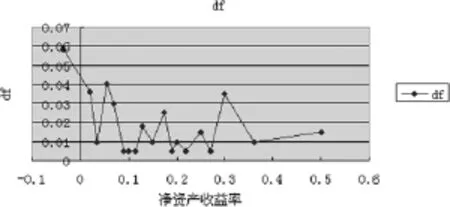

1、审计人变更审计意见与独立审计风险相关性

变更审计实施意见与风险频率的相关性如图1所示。

表1 财务比率的相关性分析

图1 变更审计实施意见与风险频率的相关性

在审计风险研究中,变更审计实施意见被广泛采用(Chen and Deakin,1972;Barbro Back et al., 1996;Wijst,2007)。变更审计实施意见越高,说明资产的流动性越大,短期偿债能力越强。从散点图的分析看,风险频率与变更审计实施意见负相关,而且趋势很明显。

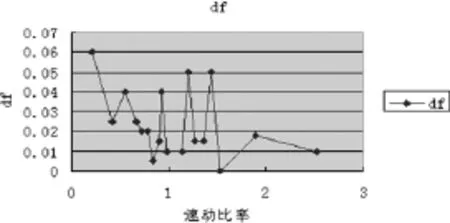

2、支付高额审计收费与独立审计风险相关性

支付高额审计收费与风险的相关性如图2所示。

图2 支付高额审计收费与风险的相关性

支付高额审计收费的高低是对变更审计实施意见的补充,并且比变更审计实施意见反映得更加直观可信。变更审计实施意见较高的企业,并不一定偿还短期债务的能力很强。从散点图的分析看,除部分点外,风险频率与支付高额审计收费负相关,而且趋势较明显。

3、相对高额审计收费与独立审计风险相关性

相对高额审计收费与独立审计风险相关性如图3所示。

图3 相对高额审计收费与风险频率的相关性

相对高额审计收费是衡量审计风险模型选择了重要比率。Atman(1968)的Z值模型也选择了这一财务比率。相对高额审计收费越高,企业的风险概率越低。从散点图分析看,这一趋势十分明显。

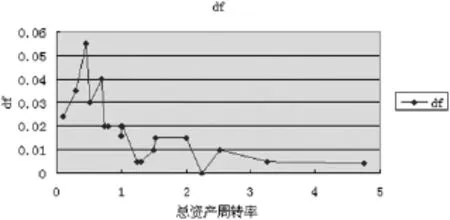

4、增加审计收费与独立审计风险相关性

增加审计收费与独立审计风险相关性如图4所示。

图4 增加审计收费与风险频率的相关性

分析结果表明增加审计收费与风险概率负相关。从散点图分析看,总体上呈负相关趋势。筛选4个变量,即变更审计实施意见、支付高额审计收费、相对高额审计收费、增加审计收费。以这4个变量作为模型的最终审计人变量。

(4)多元线性回归分析

1、收费模型

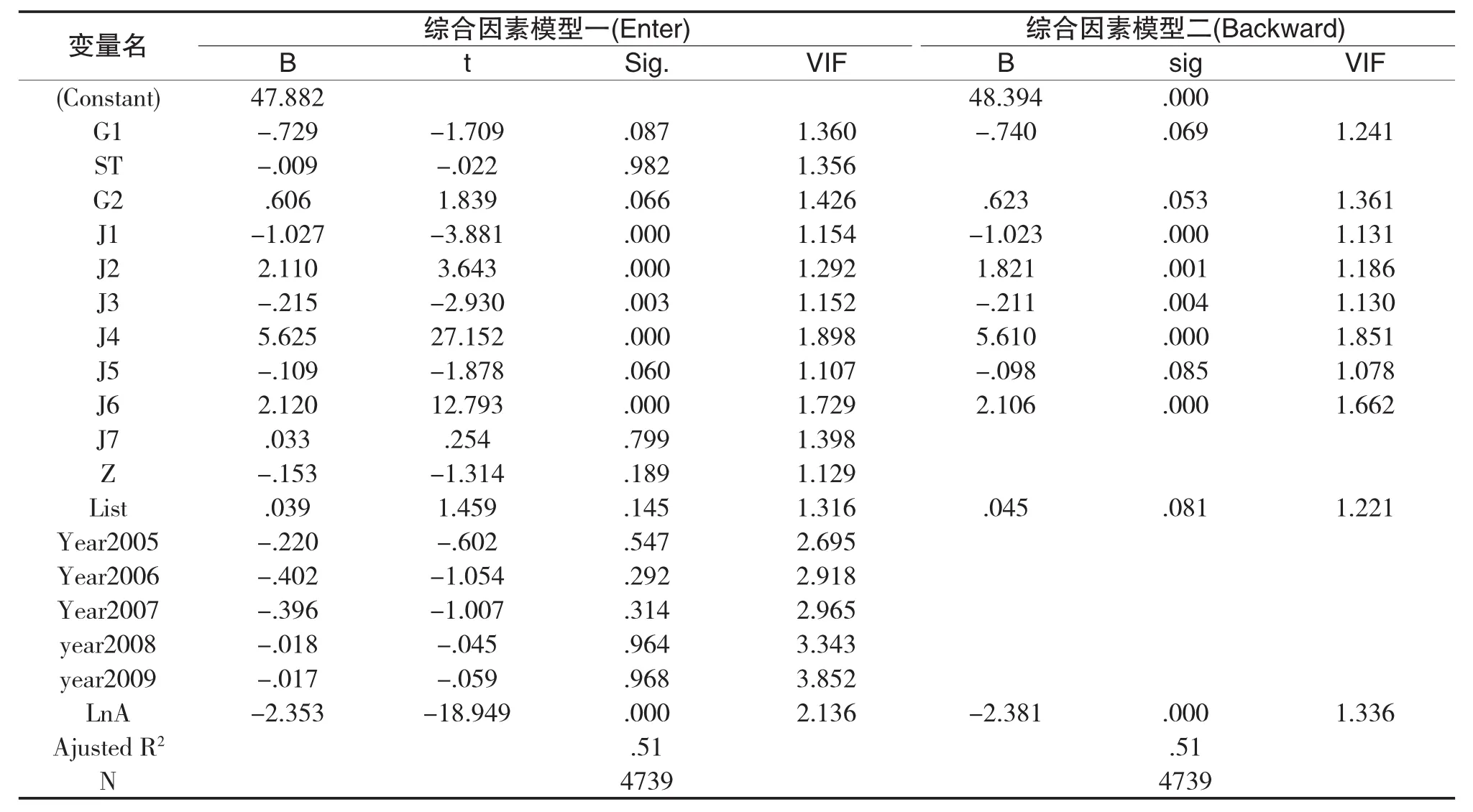

年报审计收费模型对审计风险的分类检验和模型整体的多元线性回归结果。表明因股东、债务契约动机而通过支付相对年报审计收费购买审计意见的行为较显著,综合类动机变量中,异常非核心收益率与预期一致。两模型回归结果显示,控制变量审计人和审计时滞、股本情况、已上市年数(List)是审计收费水平高低的重要影响因素,审计收费模型的多元线性回归如表3所示。以验证独立审计风险中,公司支付较高审计费用往往与其股东、债务契约、避税相关,某一审计费用的大幅增加则与股东、管理层薪酬动机有关。

表3 审计收费模型的多元线性回归

2、非收费模型

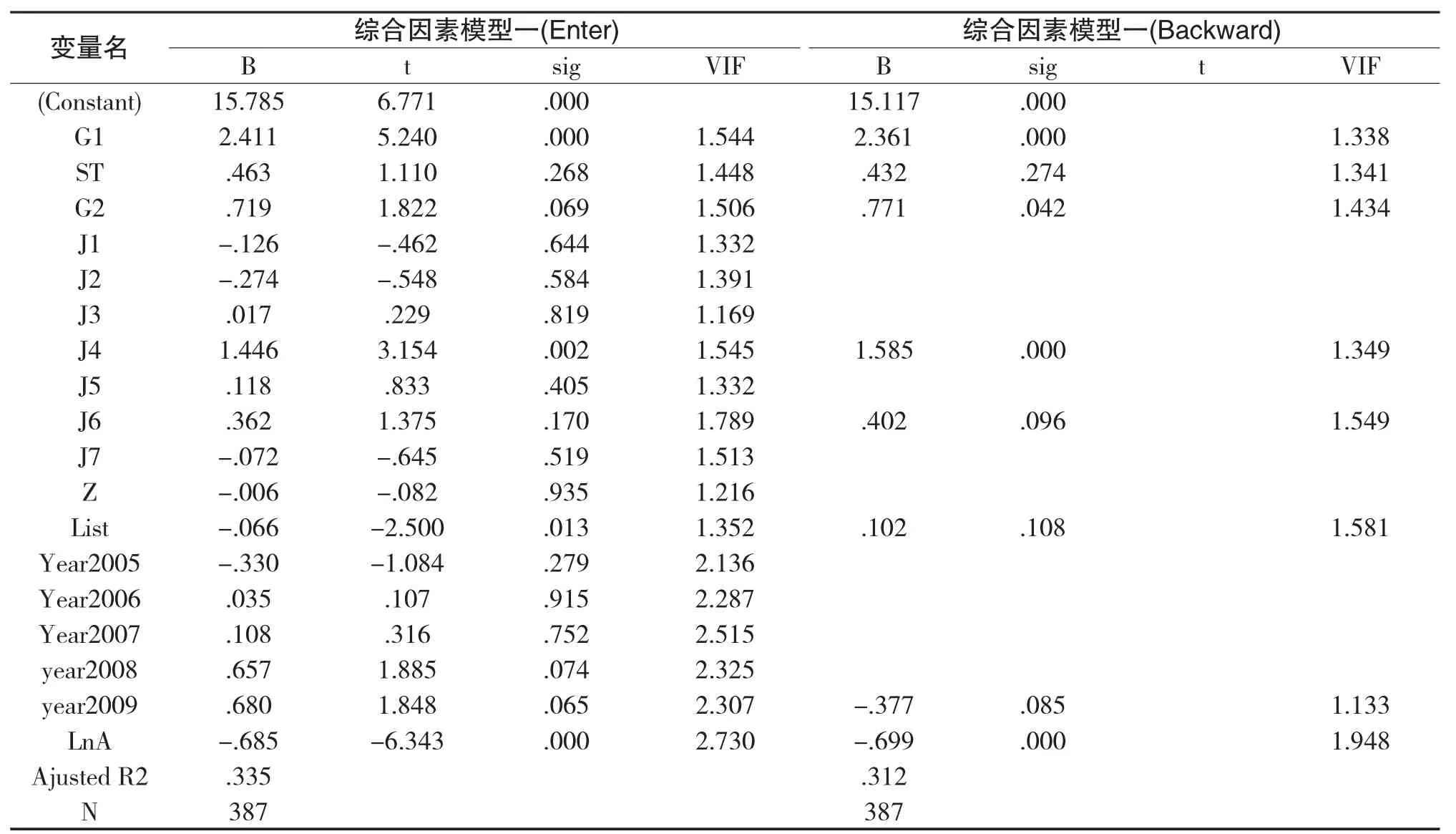

非审计收费模型对审计风险的模型整体的多元线性回归结果。对非审计收费的影响由大到小依次为股东、债务契约动机、管理层薪酬动机和避税动机,其 adjusted R2分别是 0.265、0.108、0.052、0.015,回归的结果支持前三类动机假设。非审计收费模型的多元线性回归如表4所示。

表4 非审计收费模型的多元线性回归

(三)假设验证

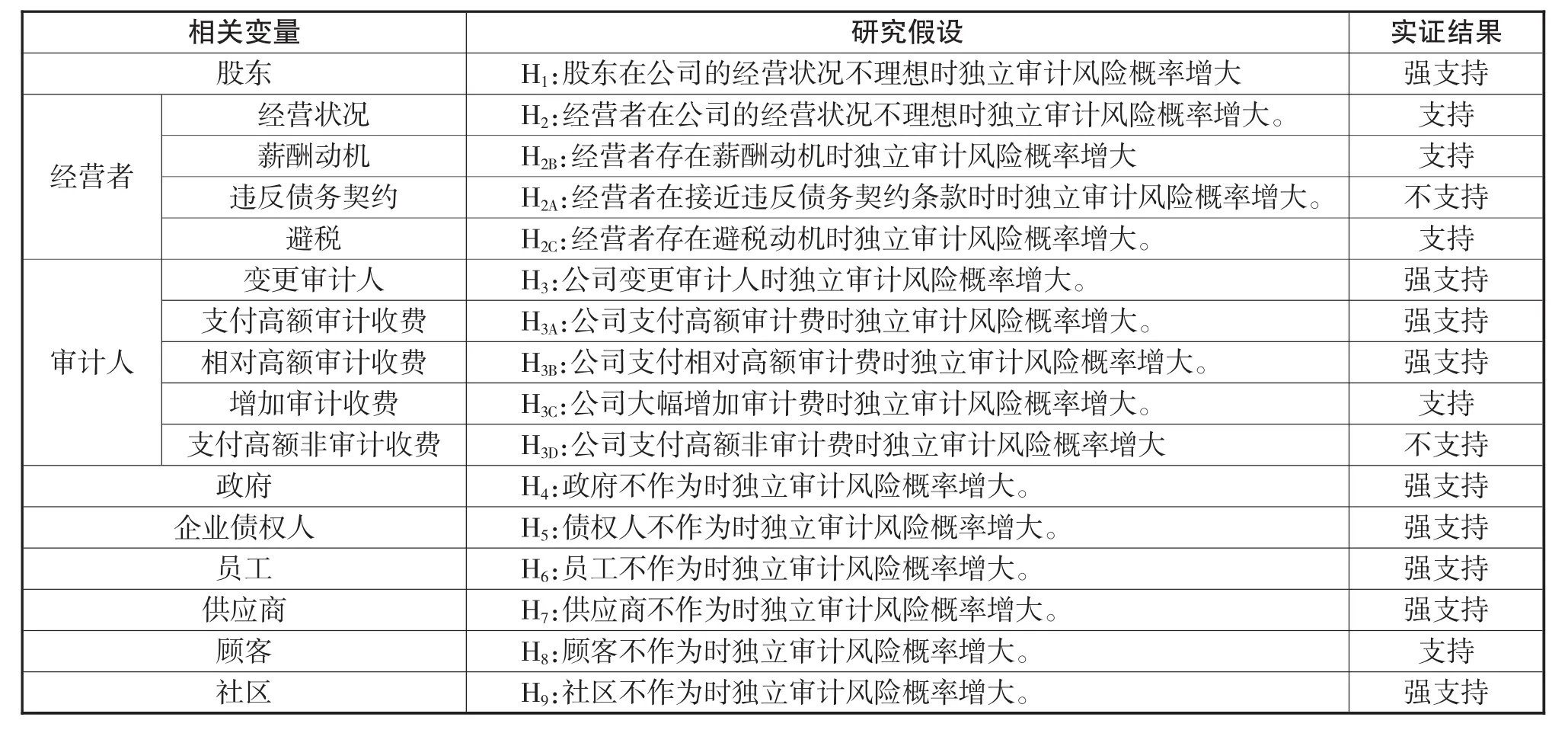

通过统计分析、相关性分析、Logit回归分析、非参数Kruskal-Wallis Test分析、散点图分析和多元线性回归分析对风险模型对风险模型的敏感性、利益相关者影响审计风险的假设进行检验,验证结果如5所示。

表5 利益相关者影响审计风险的假设验证结果

六、研究结论

本实证研究以某商业银行2003-2009年上市企业独立审计数据,财务数据来源为国泰君安数据库和Wind数据库,从实证的角度分析了股东、经营者、审计人、政府、债权人、员工、供应商、顾客、社区对独立审计风险行为的影响。同时检验了公司可能利用审计人的特征即变更审计人、支付高额审计费用、大幅增加审计收费和支付高额非审计收费实现其风险行为。

实证分析结果得到以下结论:不同的利益相关者影响独立审计风险的概率不同。政府与风险概率正相关。员工、供应商、顾客直接影响企业独立审计的风险概率,社区不完善程度越高,企业审计权益越不能得到有效保护,企业风险概率就越高。审计人对独立审计风险概率影响较大,企业的经营状况主要由其财务指标来反映,企业变更审计实施意见、支付高额审计收费、相对高额审计收费、增加审计收费与企业的风险概率正相关。

[1]Jefferson T.Davis Advanced categorical statistics:issues and applications in communication research.Journal of Communication.2005.(1)261-276

[2]George Thomas Fried lob and Lydia.L.F.Sc heifer audit committee effectiveness.Journal of Accountancy. 2008(18)56-68

[3]Paul Rousea,Martin Potterville and David Ryan Donjon-audit service fees impair auditor independence?Evidence from going concern Audit Opinions.Journal of Accounting Research.2007(40)247-249

[4]Sarhan,Frank,Fisher Litigation and auditor resignations. The JournalofAccounting Research.Spring.1991. 143-156

[5]Mangold Co-evolution of Industry and Its Institutional Environment. Working Paper of Strategy and International Business in Hj1sinki University of Technology. 1988

[6]Timothy B.Bell、Frank O.Marrs、Ira olomon and Howard Thomas Fees paid to audit firms,accrual choices,and corporate governance.Journal of Accounting Research. 1997(42)225-258

[7]Thomas G&John J.Lawsuits against auditors.Journal of Accounting Research.2002(21)165-168

[8]张仁寿.审计人更换对审计独立性影响的实证研究.审计研究.1998(1)83-88

[9]周家才.审计收费的决定与审计质量:中国上市公司的证据.上海.上海财经大学.2005

[10]吕博.道德困境与独立审计风险行为.审计研究.2006(5)45-50

[11]王砚书和王永生.独立审计风险行为研究综述.财贸研究.2009(2)136-147

[12]伍利娜.束晓辉.审计人更换时机对年报及时性和审计质量的影响.会计研究.2006(11)37-95

[13]杨和雄.A股上市公司独立审计风险行为研究.审计与经济研究.2009(1)40-45

The Fine Financial Management of Colleges and Universities Based on the Idea of Green Economy

YANG Yang

School of Business,Central South University,Changsha 410083

This paper took the independent audit of a listed commercial bank in 2005-2010 as sample,selecting connection model as the major analysis means in the theoretical model,and conducted an empirical study on the influence of the independent audit risk behavior from shareholders,government,operators,auditors,creditors,employees,suppliers,customers, communities and other stakeholders.According to the five categories of the audit risk standards,the paper introduced the analysis framework of discrete time survival model,and under such framework we studied the influence of shareholders and other stakeholders on independent audit risk behavior from the empirical perspective.This paper also examined that the company might achieve high-risk behavior by changing the characteristics of the auditor,paying high audit fees,a substantial increase in audit fees and non-audit fees paid to the auditor of the company.

Stakeholders;Independent Audit Risk;Influence

F239

A

杨阳,女,中南大学商学院博士生,研究方向:审计理论与实践;湖南长沙,410083