创新驱动下无形资产状况及与银行信贷的关系

——来自我国高科技行业的经验数据

2016-03-06何湘

何湘

创新驱动下无形资产状况及与银行信贷的关系

——来自我国高科技行业的经验数据

何湘

创新是人类社会发展的永恒话题,是社会经济得以持续发展的核心驱动力。高科技行业作为一种知识、技术密集的行业,更应该高度关注其创新能力,关注其对无形资产的投入力度。美国、日本等发达国家对无形资产的投入力度较大,其无形资产在数量和质量方面都比中国要好。对于中国高科技行业而言,其无形资产的主要构成部分是技术性含量低的土地使用权,对专利、非专利技术等投资不足。高科技行业这种不合理的无形资产构成结构会对其银行借款金额造成影响,银行对于无形资产的不同构成有不同的反应。

创新 无形资产 高科技行业 银行借款金额

创新是人类社会发展的永恒话题,是社会经济得以持续发展的核心驱动力,更是一个企业乃至国家民族发展、富强的关键所在。不管是科技创新还是商业模式、文化创新,每一次创新必将给社会带来巨大的推动力。2015年3月,李克强总理在政府工作报告中指出“大众创业、万众创新”,将创新推入到一个新的高度。2015年10月,党的十八届五中全会通过十三五规划,首次提出创新、协调、绿色、开放、共享的发展理念,把创新摆在国家发展全局的核心位置。创新是一个民族进步的灵魂,建设创新型国家是我国的基本方略之一,其目的是为实现国民经济整体素质的提高和经济结构的优化,提高国家的经济实力和国际竞争力。无形资产作为衡量技术创新的一项重要指标,其数额的大小及质量的高低直接影响着企业的发展和国家的进步。高科技企业作为国家技术创新的“排头兵”,应重视其对无形资产的投入力度。因此,有必要对我国高科技行业无形资产的数量和质量进行分析,明确我国与先进国家关于无形资产方面的差距,找到今后努力的方向。另外,对于高科技行业而言,由于其无形资产占比较一般的企业要大,当其向银行借款时银行可能会关注其无形资产的总量及其不同的构成部分,通过研究无形资产及其构成对银行借款金额的影响,可以为科技型企业更好地进行银行信贷融资提供理论指导。

一、国外无形资产概况

涉及到科学技术的支持与保护方面,西方发达国家起步较早,其取得的成就也较显著。据统计,从无形资产占总资产的比重来看,在美国纳斯达克交易所上市的公司该指标最高,2007-2011年均超过22%,即使是在2008、2009年金融危机的冲击下,该指标也超过了20%。纽约证券交易所的上市公司这5年期间该指标保持在20%以上。伦敦交易所这五年期间该指标保持在17%左右。

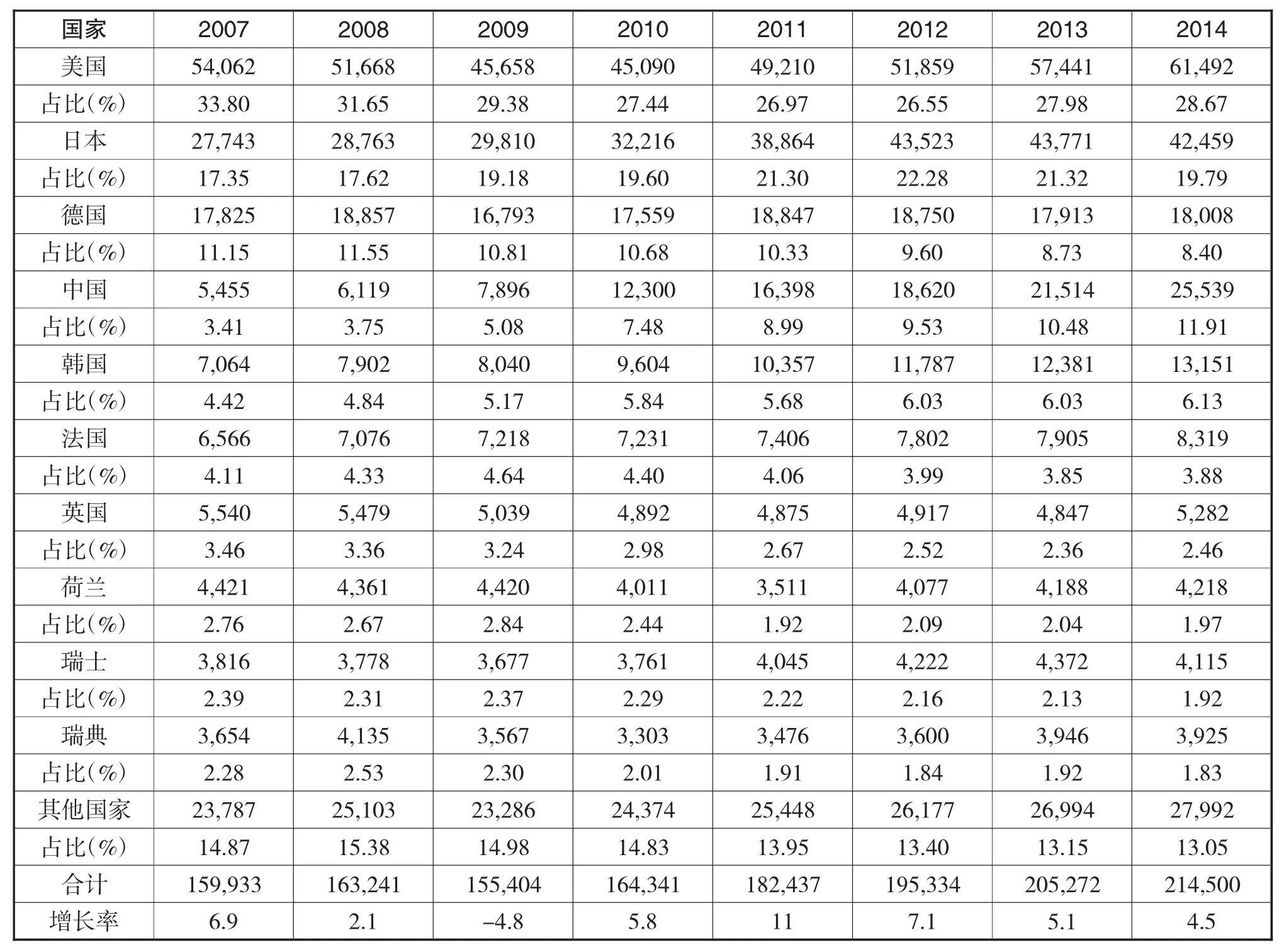

作为企业无形资产的核心内容,商标权和专利权代表着企业的核心竞争力。据世界知识产权组织(WIPO)统计,除2009年受世界金融危机的影响导致申请数减少外,全球知识产权申请总数经历了快速的增长。表1是根据WIPO于2015年发布的《PatentCooperation Treaty Yearly Review—2015: The International Patent System》整理的关于全球专利申请数排名前10的国家的统计数据。

由表1可知,除2009年受金融危机的冲击外,2007年至2014年申请专利的总数在逐年增长,2014年达214500项,增长率为4.5%。横向来看,美国凭借着61,492项专利位居榜首,之后分别是日本、中国、德国、韩国、法国、英国、荷兰、瑞士、瑞典,其中美国、日本和中国三个国家申请的专利数之和达到总数的60%,这说明这三个国家掌握着大量先进的技术。纵向来看,虽然美国申请的专利的总数在增加,但其占比是呈减少趋势的。相比之下,中国近几年专利申请数不管是从总量来看还是从相对额来看都增长迅速,从2007年的3.4%逐年增长至2014年的11.9%。这表明我国的创新意识不断提高,企业越来越深刻地意识到创新在企业生存和发展过程中的重要地位,在高科技的研发方面投入了更多的资源,研发成果显著,企业的科技含量不断提高。

表1 2007-2014年各国专利申请量统计表 单位:项

二、我国高科技行业无形资产概况

对于企业实体来讲,无形资产是反映这个企业创新程度的一个重要指标,无形资产中的专利权、非专利技术、商标权等知识产权,衡量着企业是否具有核心竞争力这一生存根本。高科技行业作为一种知识、技术密集的行业,无形资产在企业自身生存与发展的过程中更是发挥着重要作用。因此本文主要分析高科技行业无形资产的概况。在对高科技行业无形资产概况进行分析时,并没有对所有上市企业都分析,而是采用一定的方法选取部分企业,分析其无形资产的总量及其构成状况。

(一)分析企业的选取

2002年我国国家统计局印发了《高技术产业统计分类目录的通知》,将航天航空器制造业、电子及通信设备制造业、电子计算机及办公设备制造业、医药制造业和医疗设备及仪器仪表制造业等确定为我国的高技术产业的统计范围。因此在选取样本时就从这几个行业中选取,并且按照各个行业上市公司总数的大约1%分配样本公司数,最终确定计算机、通信和其他电子设备制造业(涵盖电子及通信设备制造业、电子计算机及办公设备制造业两个行业)的样本公司数为26家,医药制造业17家,仪器仪表制造业4家,航空器制造业2家,医疗设备制造业1家,总共50家样本公司。涉及具体某一行业的上市公司选择时,根据该行业所有上市的资产规模大小来选取资产规模大的公司,考虑到B股和ST公司的特殊性,将这些公司也剔除掉。另外,由于我国新会计准则从2007年开始正式实施,因此样本的时间跨度为2007年至2014年,在选取样本公司时确保选出的公司上市时间不得晚于2007年。最后,剔除数据不全的公司,共搜集了396个样本。

数据主要来源于国泰安数据库和巨潮资讯网站。其中,报表各项目及行业分类的数据主要来自国泰安数据库,而无形资产各个构成部分的信息则在巨潮资讯网上从上市公司披露的年报信息中取得,并对其进行手工的分类处理。

(二)无形资产及其构成分析

上市公司在年报中披露的无形资产主要包括专利、非专利技术、商标权、特许经营权、财务软件、土地使用权等。为了分析的方便,本文对搜集到的数据进行手工分类。因为专利和非专利技术在本质上具有一致性,主要区别在于是否受法律保护,因此将这两种无形资产统一归入技术性无形资产一类,土地使用权、系统和软件各单独作为一类,其他的归入为其他类。无形资产总额及各项构成情况如表2所示。

表2 上市公司2007-2014年无形资产结构 单位:万元

由表2可知,从无形资产的总量来看,样本公司无形资产占总资产的比重并不高,均值仅为4.35%,中位数更低仅为2.77%,说明大部分样本公司的无形资产占比低于均值。另外,该指标最大值达62.9%,而最小值仅为0.02%,表明该指标在样本公司中差别悬殊。从无形资产的构成来看,土地使用权占据绝大部分,无论是均值还是中位数均超过70%,中位数近80%,说明有一半的样本公司中土地使用权占据无形资产总额的80%。相比之下,技术类无形资产、系统及软件占比较低,这揭示了我国财务报表中披露的无形资产质量不高的事实。

三、高科技行业无形资产对银行借款金额的影响

从前文可知,虽然近几年来我国专利申请数发展迅速,但与美国、日本等发达国家相比还存在重大差距,无形资产占总资产的比重依然远远低于西方发达国家。高科技行业企业作为国家经济发展的排头兵,必须不断地加大其在科技创新方面的投资,而要投资,就需要进行筹资。筹资包括向金融机构借款和向股东筹集,本文主要研究向银行借款。当企业向银行借款时,无形资产作为高科技企业一项非常重要的资产,会不会影响银行对企业提供借款的金额呢?如果会,那么不同类型的无形资产产生的影响是一样的吗?这两个问题将在本文的这一部分进行研究。

(一)样本的选取

在本文第二部分分析我国高科技行业中部分企业无形资产的概况时,已经获得了396个样本,因此在本部分为了避免工作的简单重复,再次将第二部分选取出的396家企业作为研究样本。

(二)理论分析及研究假设

金融机构在决定是否对上市公司提供贷款时,会对其资产负债率进行考察以确保企业有能力偿还本金及利息。无形资产作为资产负债率指标的分母,无形资产越大,分母越大,资产负债率越低,财务风险越低,银行越愿意对其发放贷款,因此提出以下假设:

H1:无形资产对银行提供贷款金额具有积极影响

高科技行业公司相比于其他行业的公司而言,由于其科技含量更高,无形资产占比相对较高,属于“轻资产”型企业。这类公司在生存发展的过程中,无形资产对企业发展所起的作用远远大于固定资产,公司的获利能力在很大程度上取决于公司无形资产的获利能力。当这些公司在向银行申请贷款时,银行会更加关注其无形资产,因此本文提出以下假设:

H2:无形资产对银行贷款金额的影响大于固定资产的影响。

从前面的分析我们看出,上市公司披露的无形资产,其构成存在非常显著的差异,土地使用权占据无形资产的绝大部分,而技术类无形资产、系统及软件比重较小。对于土地使用权,目前只有我国和日本将其作为无形资产核算,英美国家将其作为固定资产核算。对于土地使用权,有学者将其划分为“边缘无形资产”,认为其性质与固定资产较为类似,因此提出本文最后一个假设:

H3:相比于土地使用权,技术类无形资产、系统和软件类无形资产对银行贷款金额的影响更大。

(三)模型设计

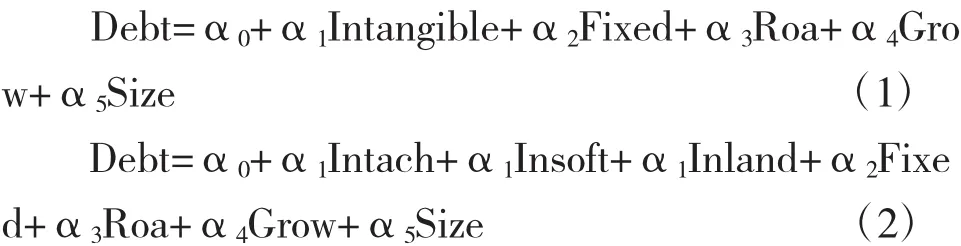

银行在决定是否对企业提供贷款时,会综合考虑企业的偿债能力,盈利能力,发展能力等各个方面。另外,现有学者研究表明:资产担保价值、企业规模、盈利能力、非负债税盾、成长性、变异性等均会影响企业的债务融资规模。因此,本文构建以下模型来验证本文提出的假设。

其中,Debt表示银行对企业的借款数,用财务报表上的长短期借款之和除以总资产来表示;Intangible表示无形资产占比,用财务报表上无形资产净额除以总资产表示;Fixed表示固定资产占比,用财务报表上固定资产净额除以总资产表示;Roa为总资产报酬率,反映企业的盈利能力;Grow为营业收入增长率,反映企业的成长性;Size反映企业的规模大小,用总资产的自然对数表示。为了避免极端值对回归结果的影响,对各变量进行1%的缩尾处理。所有数据的处理过程均采用excel2010和stata13.0进行。

(四)实证结果分析

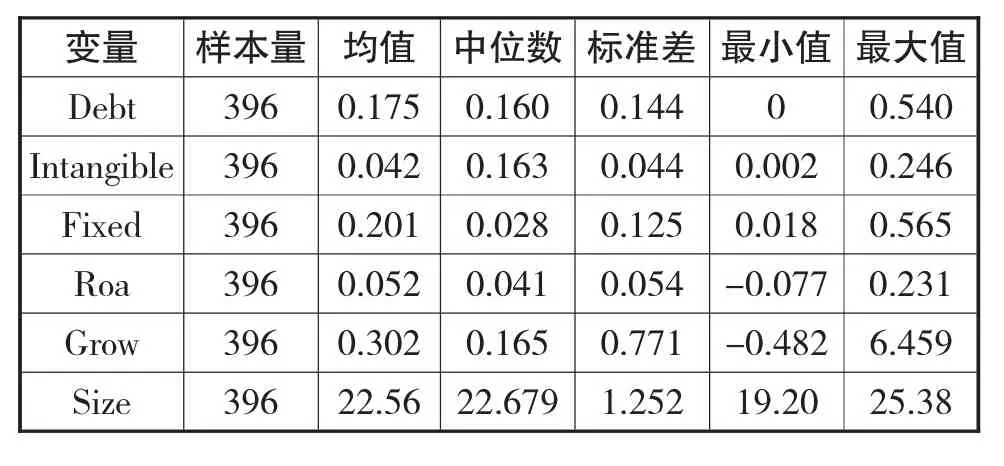

1、描述性统计结果

首先对相关的变量进行描述性统计,结果如表3所示。由表3可知,变量Debt的最小值值为0,最大值达0.54,表明银行对各个上市公司的贷款力度很不均匀,差距较大,均值与中位数差别不大,表明大于中位数的样本和小于中位数的样本对均值的影响程度相当。变量Intangible的最小值为0.002,最大值达0.246,差距较大,中位数远远大于均值,表明小于中位数的样本对样本均值的影响较大。变量Fixed的最大值和最小值差距悬殊,样本数据跨度加大,这可能与样本数据所处的行业有关,重资产型的行业该指标较高,轻资产型的行业该指标较小。

表3 描述性统计

2、相关系数表

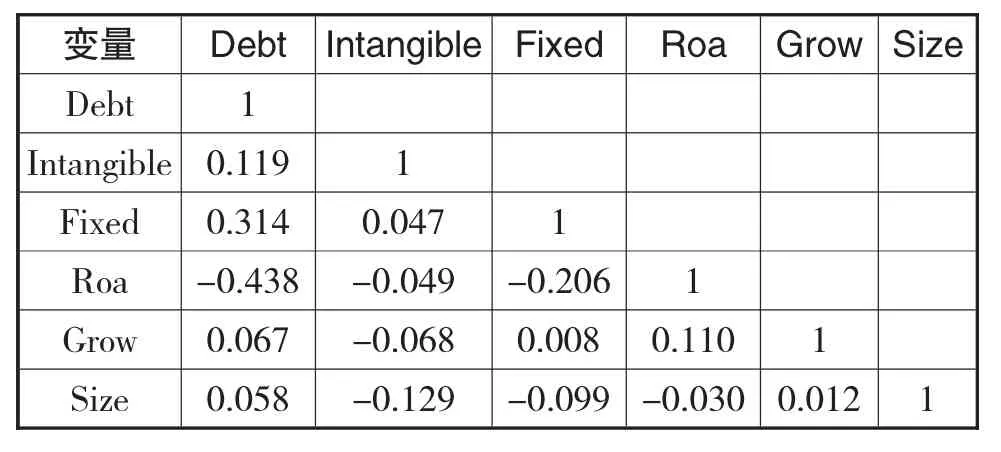

各个变量的相关系数如表4所示。由表4可知,变量Debt与变量tangible、Fixed、Grow、Size具有正相关关系,而与变量Roa具有负相关关系。这与通常的解释是相吻合的,即无形资产、固定资产的占比越高,企业发展越快,规模越大,银行就更愿意向企业提供贷款,而总资产报酬率越高时,表明企业有良好的盈利能力,企业自身资金充足,没有必要向银行借款来背负刚性的利息。但由于相关系数只考虑了两个变量之间的相关关系,没有考虑多个变量综合起来影响因变量的情形,因此关于因变量与各个自变量之间更准确的相关关系将在后文的多元回归中给出。此外,通过表4还可以看出,没有任何两个变量之间的相关系数超过0.5,表明变量之间不存在共线性的情形。

表4 各个变量的相关系数表

3、多元回归分析

对模型(1)—(2)的回归结果如表5所示。由表5可知,模型(1)和模型(2)回归后的调整的R2分别为0.263和0.285,这与当今美国会计界的实证研究结果是相吻合的,目前关于这类会计模型的拟合优度一般在10%至20%之间。由模型(1)的回归结果可知,变量Debt与变量Intangible存在着显著(在1%的水平下显著)的正相关关系,假设1得到验证。这表明当上市公司在财务报告中披露的无形资产越大时,银行就更加愿意向企业提供借款,这一方面是由于无形资产是总资产的构成部分,增大无形资产有助于降低资产负债率,减少公司的财务风险,另一方面也表明银行对无形资产占比高的企业的未来盈利有一个良好的预期。另外,模型(1)的回归结果还可以看出,尽管无形资产和固定资产对银行地贷款金额均产生了显著的正面影响,但二者的回归系数是不一样的,无形资产的回归系数大于固定资产的回归系数,这表明无形资产对银行借款金额的影响程度大于固定资产的影响程度,假设2得到验证。

由模型(2)的回归结果可知,作为无形资产的构成部分,土地使用权、系统及软件类与银行借款金额之间均存在着显著的正相关关系,而技术类无形资产与银行借款金额的这种正相关关系却没有通过显著性检验。原因可能是因为土地使用权为企业带来收益的期限、收益的大小更容易确定,土地使用权的风险性较小,而技术性无形资产中的专利、非专利技术,则风险性较大,因为它们为企业带来收益的期限、收益的大小存在很大的不确定性。比如说企业现有的专利,可能由于科学技术的进步被其他的企业新申请的专利所替代而价值骤减,技术秘密也可能因为被泄露而无法为企业带来超额报酬。同理,相对于技术性无形资产而言,系统和软件的风险性也更小。因此银行基于这方面的考虑在向企业提供贷款时可能更加关注其土地使用权、系统和软件类而不是技术性资产。

通过模型(2)的回归结果还可以看出,虽然土地使用权和系统及软件类无形资产均对银行借款金额产生了显著的正面影响,但二者的影响程度是不一样的。前者的回归系数是0.522,二者的回归系数是5.606,后者超过前者的10倍,这表明系统及软件类无形资产对银行借款金额的影响更大,假设3得到部分验证。

表5 模型(1)-(2)的回归结果

4、稳健性检验

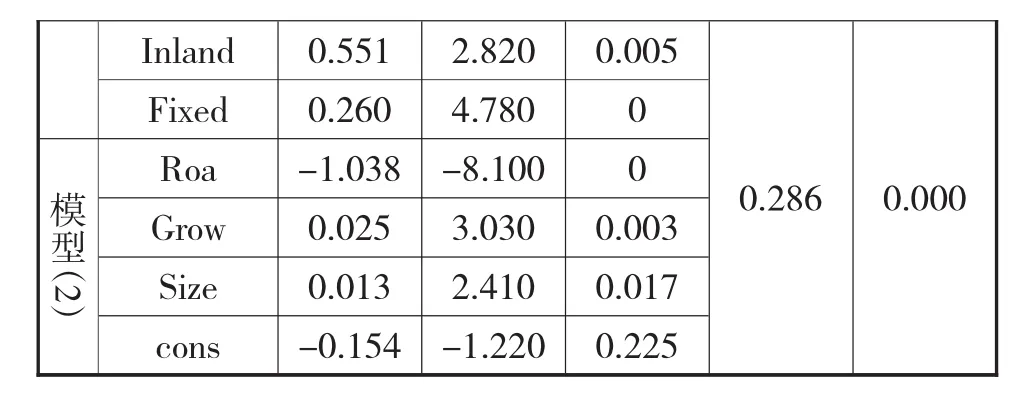

为了避免上述研究结果是由于偶然因素引起的,因此对上述多元回归进行稳健性检验。本文采取缩减样本时间跨度的方法进行稳健性检验,选取2008年至2014年共348个样本进行多元回归,回归的结果如表6所示。由表6可知,缩减样本的时间跨度后,多元回归的结论并没有发生变化,因此原来的回归结论是稳健的。

表6 多元回归模型的稳健性检验

I n l a n d 0 . 5 5 1 2 . 8 2 0 0 . 0 0 5 F i x e d 0 . 2 6 0 4 . 7 8 0 0模型︵2︶R o a -1 . 0 3 8 -8 . 1 0 0 0 G r o w 0 . 0 2 5 3 . 0 3 0 0 . 0 0 3 0 . 2 8 6 0 . 0 0 0 S i z e c o n s 0 . 0 1 3 -0 . 1 5 4 2 . 4 1 0 -1 . 2 2 0 0 . 0 1 7 0 . 2 2 5

四、研究结论

(一)我国高科技行业无形资产总量及比重较低,技术含量不足

尽管我国专利申请数从2007年至2014年在绝对额和相对额方面均经历了快速的增长,但与美国、日本相比还存在很大的差距。通过对部分高科技行业上市公司无形资产总额及其构成进行分析可知,我国高科技行业无形资产占总资产的比例均值只有4.35%,这与西方发达国家形成鲜明的对比,据统计,即使是在2008年和2009年两年金融危机的冲击下,西方欧美国家上市公司依然保持无形资产总资产的比例约20%。高科技行业的发展应该主要依靠技术力量的推动,无形资产占比如此之低显然有悖于高新技术企业的盈利模式。

另外,通过分析无形资产的构成发现,我国上市公司披露的无形资产中绝大部分是土地使用权,均值达70%以上。有些学者认为土地使用权的性质与固定资产类似,将其定义为“边缘无形资产”,由此可见土地使用权的技术含量并不像专利、非专利技术、商标权等那样高,而技术性含量高的像技术性无形资产占比均值仅为13.8%。这表明我国企业在研发投入等方面还存在很大的改进空间,在建设创新型国家这条路上还有很长的路要走,亟待国家加强、调整和制订科技创新的产业政策。

(二)银行对于不同成分的无形资产反映程度不同

本文通过多元回归分析发现,银行对于企业不同类别的无形资产其反应是不同的。对于银行而言,非常关心其资产的安全性,在其决定是否对企业进行放贷时,特别注重到期是否能够足额收回本金及利息。企业不同类别的资产给企业带来盈利的风险性是不同的。上述研究结果表明对于高新技术企业而言,当其技术含量高的无形资产诸如专利、非专利技术、商标权等占比较大时,银行可能并不会对其提供更高金额的贷款来支持其进一步的投资活动,这时企业不得不转向资本市场筹集资金,这就要求证券监督机构制定一些政策方便高新技术企业从资本市场获取资金,放宽对高新技术企业在资本市场融资的审核标准,简化高新技术企业从资本市场上获取资金的审批流程。只有保证高新技术企业健康发展,才能实现建设创新型国家的伟大战略,才能确保整个社会经济的可持续发展。

[1]崔也光,赵迎.我国高新技术行业上市公司无形资产现状研究.会计研究.2013.3:59-64.

[2]苑泽明,金宇,王天培.上市公司无形资产评价指数研究—基于创业板上市公司的实证检验. 会计研究.2015.05:72-79

[3]何肖. 创新型中小企业融资难视角的无形资产评估研究.中国市场,2014,06:60-61

[4]姜天文. 公司无形资产管理与融资能力实证研究.中南财经政法大学学报,2013,06:147-153

[5]邵红霞,方军雄.我国上市公司无形资产价值相关性研究—基于无形资产明细分类信息的再检验. 会计研究.2006.12:25-32

[6]苏治,魏紫.企业无形资产资本化与分析师盈余预测:理论分析与实证检验.会计研究.2013,07:70-76

[7]汤湘希.无形资产会计研究.北京:经济科学出版社.2009

[8]汤湘希.无形资产:全球第三次资本扩张的利器—无形资产会计研究现状述评. 中南财经政法大学学报.2010,01:11-21

[9]向显湖,刘天.论表外无形资产:基于财务与战略相融合的视角—兼析无形资源、无形资产与无形资本.会计研究.2014,04:03-09

[10]薛云奎,王志台.无形资产信息披露及其价值相关性研究—来自上海股市的经验证据.会计研究.2001.11:40-47

[11]赵志卫,李翔.上市公司无形资产与债务融资相关性实证分析.商业时代.2011.34:58-59.

[12]Kaplan,R.S.,and D.P.Norton. Measuring the Strategic Readiness of Intangible Assets.Harvard Business Review,2004,82(2)52-63

[13]Lev,B.I. Remarks on the Measurement,Valuation,and ReportingofIntangibleAssets.EconomicPolicyReview,2003,9(3)17-22

The State of Intangible Assets under the Push of Innovation and Its Relationship with Bank Loans—Data from China's High-tech Industry

HE Xiang

School of Accounting,Zhongnan University of Economics and Law,Wuhan 430073

Innovation is the eternal topic of social development and the core driving force of sustainable development.As knowledge and technology intensive industry,the high-tech industry should pay much attention to its innovation ability and its intangible asset investment.The United States,Japan and other developed countries have made big investment in intangible assets.And their intangible assets are better than China both in quality and quantity aspects.For the China's high-tech industries,the main component of the intangible asset is land-using right with low technical content.They don't have enough investment in patent and non-patent technology.This irrational structure of intangible assets will affect bank loans and the bank has different reaction to different components of intangible assets.

Innovation,Intangible Assets,High-tech Industry,Bank Loan

F832

A

何湘,女,湖南永州人,中南财经政法大学硕士研究生,研究方向:财务会计;湖北武汉,430073