经济利润与公司市场价值

——基于我国电子行业上市公司的经验证据

2016-03-06周卉

周卉

经济利润与公司市场价值

——基于我国电子行业上市公司的经验证据

周卉

随着知识经济时代的到来,绩效评价已成为企业实现科学管理所必不可少的一环。与此同时,企业绩效评价的客观性和真实性也越来越受到社会各界的关注。本文以2012年至2014年A股发行的146家电子行业上市公司作为研究对象,考察了相较于传统指标,经济增加值对市场价值的解释力,研究发现:(1)电子行业上市公司的经济增加值与市场价值之间存在着明显的正相关关系,因此以经济增加值指标衡量电子行业上市公司绩效是可行的。(2)将经济增加值指标与传统财务指标结合后,能更合理的对上市公司的财务绩效进行评价。

企业绩效评价 经济增加值 传统财务指标 市场价值 电子行业

一、引 言

自人类进行生产活动以来,绩效评价的思想就已经产生了,但仅停留在思想意识层面。工业革命爆发后,社会生产力得到了前所未有的解放,现代公司制企业建立起来,随之应运而生的还有企业绩效评价机制。尽管各国工业化起步时间早晚不一,经济体制也存在着较大差异,但绩效评价已成为众多企业实现较为有效的内部管理所必不可少的一环。与此同时,管理层和社会大众也愈发关注企业绩效评价是否客观真实。

从思想萌芽到如今在企业管理中发挥越来越重要的作用,绩效评价一直在实践中不断得到完善和发展,指标和方法逐步多样化,为企业提高内部管理的有效性以及经济效益性提供了数字化的帮助。另一方面,根据企业绩效评价的本质概念,我们不难发现绩效评价的准确性以及其为企业内部管理和经济效益提高的服务水平很大程度上取决于所依赖的评价基础。会计利润和经济利润(即本文所指的经济增加值EVA)同样可以作为企业绩效评价基础,但在现代企业财务战略管理的核心是价值管理的前提下,经济利润作为价值管理的核心分析指标,越来越受到管理者的青睐,其在企业绩效评价中也扮演着越来越重要的角色。

经济增加值指从税后净营业利润中扣除包括股权和债务的全部投入资本成本后的所得。按照概念,不难发现EVA更多的考虑到了所有者资本的机会成本。因而它有一个很重要的前提:企业必须创造出价值。只有做到了这一点才是真的为投资者带来了财富,也就是说经济增加值的核心是有成本的资本投入,只有高于资本成本(包括股权成本和债务成本)那部分的企业盈利才会被看做为股东创造出的价值。

EVA绩效评价体系在国外已经有非常成熟的应用。放眼国内,从2010年起在央企开始全面执行,也意味着EVA得到了中国许多企业的认可,同时越来越多的企业开始寻找在国内宏观环境中更加适合自身发展的基于EVA的绩效评价体系。将经济增加值的概念用于电子行业绩效评价存在以下主要优势:(1)最直接的与股东财富的创造相连接,避免次优化;(2)将资本预算、业绩评价与激励报酬结合,是一种全面财务管理和薪金激励体制的框架。

本文从实证的角度,通过对EVA指标和传统财务指标在我国电子行业上市公司绩效评价方面的比较,希望探求一套更加科学合理的绩效评价体系。

本文的主要贡献在于:

(1)相较于以往的研究文献,本文对数据进行了标准化处理,消除量纲影响和变异大小因素的影响,使得结果更具可比性;

(2)近年来,电子行业发展迅速,行业竞争日趋激烈,与垄断行业相比,行业选择有代表性和典型性,本文的分析结果将有助于推广到其他竞争性行业。

二、文献回顾及研究假设

(一)文献回顾

1、经济增加值与企业绩效评价的理论研究

Bourne(2000)通过案例研究发现,绩效评价指标是随着时间而不断改进的,会受到现存的预算程序、机会、研究、设计的影响,进而转变成适应时代的新形式。Moujib,Josee和Bahri(2010)立足于加拿大制造业中小企业的视角,通过对公司商业活动和EVA绩效衡量之间关系的分析,发现EVA对于这些中小企业的绩效管理有效性较高。Maja(2010)通过案例研究发现,EVA能够更加真实的反映出企业经营活动的绩效情况,同时也指出EVA在计算时存在许多严苛的条件,比如计算模型的选择、充足的原始数据等。

2、经济增加值与传统绩效评价指标的比较分析

O’Byrn(1996)主要采用回归分析的手段,以经济增加值为自变量、市场价值为因变量,分析显示:在对市场价值的解释方面,经济增加值的表现要比税后净经营利润优秀。Laura和Ana(2011)分析了EVA作为绩效评价指标的优势和不足,他们认为尽管存在着一些缺陷,但是EVA相较于传统指标而言更有利于绩效评价以及部门沟通,对员工与管理者都有好处。郭家林(2009)和孙笠(2014)等人指出经济增加值指标存在缺陷的原因,并提出改进意见。陈利(2009)从经济增加值的理论内涵入手,分析了EVA业绩评价的不足,并在此基础上提出完善EVA绩效评价体系的设想。

3、经济增加值在我国企业绩效评价体系中应用

郭家虎和崔文娟(2004)以酿酒行业上市公司为研究对象,研究发现:在对市场价值的解释力方面,EVA的表现相当出色。廖小菲和周良平(2011)在对EVA的优缺点的分析基础上,针对该指标在我国企业的运用中的出现的问题,提出了一些建议。郭军(2012)选取机械生产企业,采用EVA与平衡计分卡相结合的综合评价方法进行业绩评价,发现综合运用这两种方法能够比较准确的找出对企业绩效水平贡献较大的指标并据此对企业提出相应的改进意见。

(二)研究假设

经济增加值是从财务层面得出的在特定期间企业所创造的价值,是企业内在价值的表现,市场价值则是资本市场对企业创造或毁损的价值的反映,因此如果资本市场的股票价格合理的话,经济增加值和市场价值应该是具有较高的相关性的。而且经济增加值考虑了资本成本,能够在一定程度上弥补会计制度对真实业绩的歪曲,因此从理论上来说经济增加值相比传统的财务指标能更有效的反映市场价值。因此结合我国目前的经济情况,提出以下两点假设:

假设1:电子行业上市公司的经济增加值与市场价值存在相关性,且与传统财务指标相比,经济增加值对其具有更强的解释力。

假设2:经济增加值与传统财务指标结合,能更合理的对电子行业上市公司的绩效进行评价。

三、实证研究设计

上文主要从理论的角度阐述了EVA指标相比较传统财务指标在企业绩效评价中的先进性。下文以2012年至2014年电子行业上市公司为研究对象,采用统计性描述和相关性分析等分析方法,从实证的角度说明EVA指标对电子企业绩效能力的解释力是否优于传统的财务指标。

(一)样本选择与数据来源

本文以我国目前A股上市的电子行业的公司为对象,从中选取了438个样本,时间跨度为2012年至2014年(样本构成见表1)。样本选取过程遵循以下主要原则:

1、样本公司必须是目前已经上市的公司;

2、样本公司不包括B股和H股上市公司,不包括ST公司;

3、样本公司有关研究变量的数据在所选研究年分内真实完整,无数据缺失。

研究中电子行业上市公司2012年至2014年的年报资料主要来自于巨潮资讯网(www.cninfo.com.cn),计算EVA值所需要的包括β值等样本公司的相关数据以及样本公司企业绩效评价的传统指标数据均来自于国泰安数据库。

002138 顺络电子 002528 英飞拓 600776东方通信002151 北斗星通 002577雷柏科技 600800天津磁卡002156通富微电 002579中京电子 600839四川长虹002161 远望谷 002583 海能达 600888新疆众和002179中航光电 002587奥拓电子 600980北矿磁材002180 艾派克 002600江粉磁材 600990四创电子002185华天科技 002618丹邦科技 601231环旭电子002188 新嘉联 002635安洁科技 - -

(二)变量定义

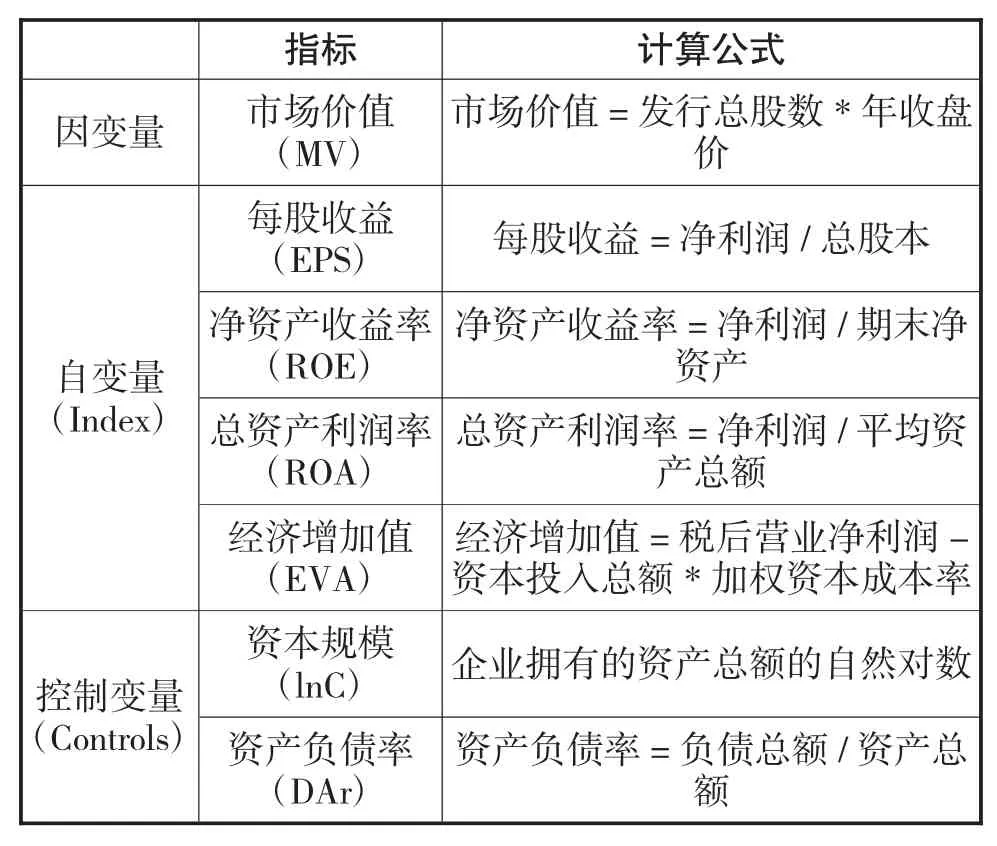

研究中涉及的研究变量包括市场价值(MV)、经济增加值(EVA)、每股收益(EPS)、净资产收益率(ROE)、总资产净利率(ROA)、资本规模(lnC)和资产负债率(DAr)。

1、因变量

本实证研究中以市场价值(MV)作为因变量,以此作为衡量上市公司绩效好坏的评价标准以及EVA指标体系的业绩评价根据。

2、自变量

研究中的自变量包括衡量业绩常用的每股收益(EPS)、净资产收益率(ROE)和总资产净利率(ROA)等传统指标以及通过计算获得的经济增加值(EVA)指标。

3、控制变量

本文参照以前学者的研究,将资本规模(lnC)和资产负债率(DAr)这两个会对企业价值产生影响的变量作为控制变量。上述各指标的计算公式见表2。

表2 指标计算公式

针对样本数据,本文将从描述性统计、传统指标与EVA指标的相关性分析、传统指标和EVA指标与市场价值的回归分析三个方面入手,借助SPSS23.0统计分析软件进行实证研究。

(三)模型构建

基于上述假设,本文将构建如下模型,分别用于检验假设1和假设2。

用于检验假设1,建立回归模型(1):

INDEXi指的是本文研究的五个自变量

用于检验假设2,建立回归模型(2):

四、实证分析过程

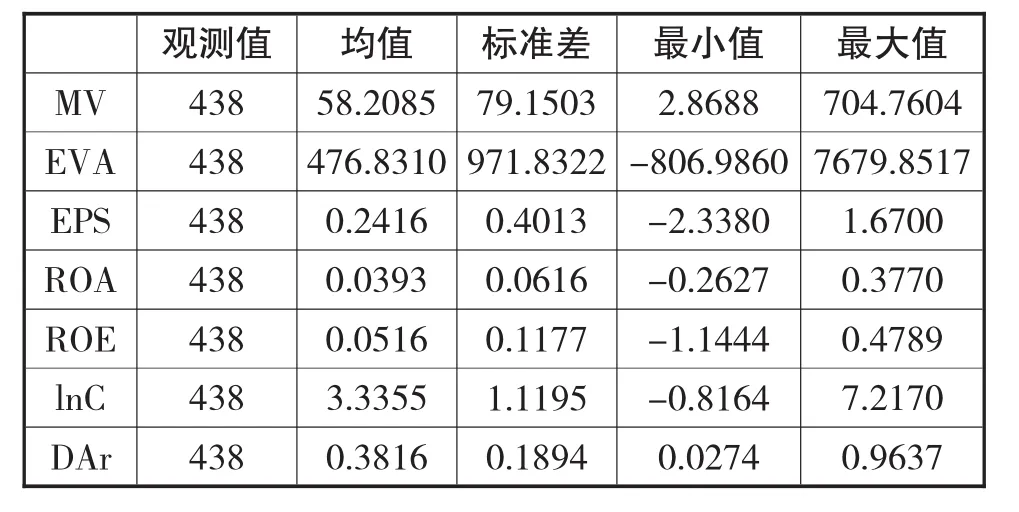

(一)描述性统计

描述性统计分析结果如表3所示。

表3 各项指标描述性统计

根据表中数据不难发现,样本公司的EVA、EPS、ROA、ROE的平均值都为正,说明电子行业的上市公司从总体上来讲都是创造价值的。而市场价值和经济增加的标准差相对来说都比较大,说明市场价值和经济增加值的数据波动幅度都比较大。

同时结合统计性描述的分析结果,我们可以看出,市场价值和经济增加值作为绝对数,与每股收益、净资产收益率和总资产净利率这些相对数在量纲上和变异大小上都存在着较大的区别。因此在进行下一步分析之前,我们对数据进行了标准化处理,以消除上述原因对分析结果可能产生的影响。

(二)相关性分析

在本文中我们采用皮尔逊(Pearson)相关系数指标进行相关分析,分析结果如表4所示。

表4 样本公司MV与各种指标的相关性分析表

从表中的具体数据可以看出,市场价值与经济增加值在0.01的水平下显著正相关,这说明经济增加值与市场价值相关,对市场价值具有较强的解释力。同时,经济增加值与市场价值的相关性比每股收益、净资产收益率、总资产净利率等传统会计指标与市场价值的相关性更大,经济增加值对市场价值的解释力更强。

(三)回归性分析

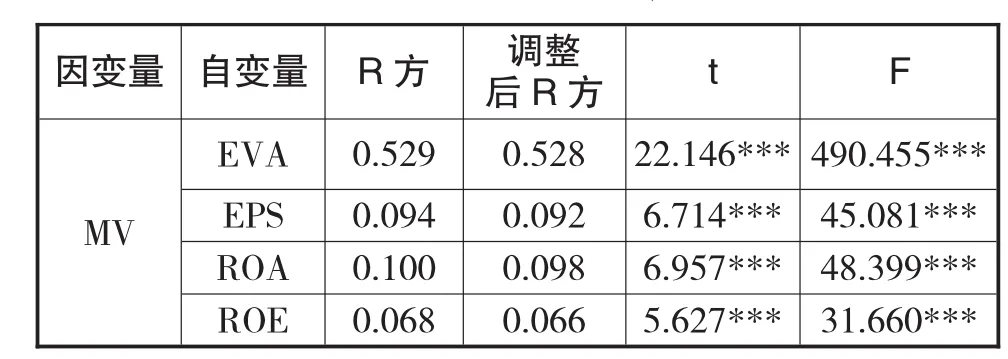

1、针对假设1的回归分析

对模型1进行一元回归分析得到结果如表5所示。

表5 模型1回归分析结果

从经济增加值与市场价值的回归分析结果可以发现,t值和F值都在1%的显著性水平之下。这说明方程回归系数通过了t检验,且回归方程检验效果的表现指标——F值也通过显著性检验,因此该方程能较好地反映公司绩效与经济增加值之间的关系。另外,调整后的拟合优度为0.528,说明自变量对因变量的解释程度达到了52%。由此,我们可以得出结论:经济增加值对市场价值有较强的解释力。

反观传统财务指标,虽然其回归方程和回归系数也通过了检验,但是每股收益、净资产收益率和总资产净利率的拟合优度普遍偏低,这一结果验证了本文的假设1。

2、针对假设2的多元回归分析

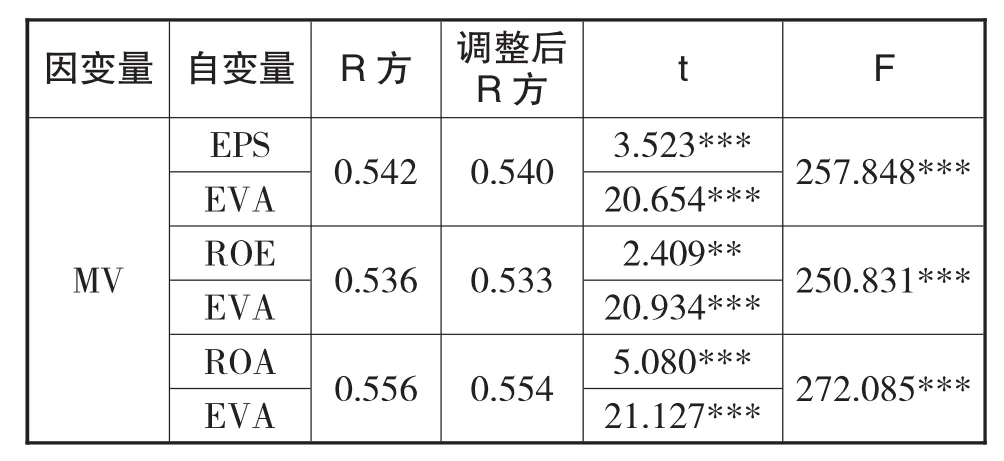

为更好的研究经济增加值对市场价值的解释情况,对含有传统财务指标的模型1分别加入经济增加值这一变量,进行回归分析,得到如表6所示的结果。

表6 加入EVA变量后市场价值与传统指标回归分析结果

对比增加前后调整后的R2的变化,可以看出增加了经济增加值这一变量后,对于传统指标而言,拟合优度均较原来有所提高,且都在经济增加值对市场价值的拟合优度(0.536)以上,因此经济增加值的加入更有利于对市场价值进行解释,而且经济增加值在结合传统指标后,对市场价值的解释力也有所提高。

在此基础上,为了更好的对市场价值进行解释,构建了模型2,根据模型2进行多元回归分析得到的回归分析结果如表7所示。

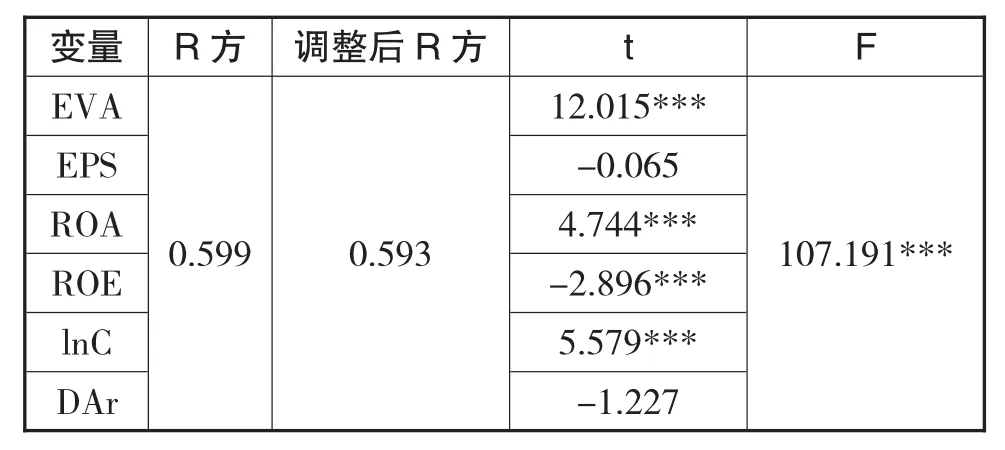

表7 模型2回归分析结果

该多元线性回归模型的调整后R2为0.593,拟合优度较高,同时F在1%的水平下线诸,说明该方程通过t检验。另外,对比表4中的拟合优度(原本最高是0.528),模型2的拟合优度更高,表明将解释变量对被解释变量MV的解释程度提高到了60%。因此验证了本文的假设2,经济增加值指标与传统指标结合使用,使它们各取所长,弥补各自的不足。

五、结论及建议

从本文的分析过程中我们发现,当回归方程中新增经济增加值这一变量后,原来的传统指标自变量对市场价值变动的解释力普遍存在较大幅度的提高,说明在评价企业的绩效水平时,相较于传统指标,经济增加值指标在一定程度上包含了传统指标所欠缺的部分因素。所以经济增加值指标能更好地对上市公司的绩效进行评价。

同时我们也关注到尽管经济增加值有着较强的解释力,但仍不能完全地替代传统指标对市场价值进行解释,传统指标在绩效评价中仍具有存在价值,传统指标包含着一些经济增加值不能提供的信息。因此,在对上市公司绩效评价时,引入经济增加值这一指标的同时一定要注意不能仅依赖于这一指标,而应该将经济增加值指标与传统指标结合起来,从而弥补各自的不足。另外在运用财务指标的同时,应辅之以必要的非财务指标,这样才能从多层次、多角度全面的对目标企业进行科学合理的绩效评价。

[1]Sakka O,Bahri M,St-Pierre J.Economic value added: a useful tool for SME performance management.International Journal of Productivity& Performance Management,2011,60(6)603-621

[2]Ilic M.Economic value added as a modern performance indicator.PerspectivesofInnovation in Economics& Business,2010,6(3)94-97

[3]Vasilescu L,Popa A.Economic Value Added:Pros and Cons.Finante- provocarile viitorului(Finance-Challenges of the Future),2011.1(13)60-65

[4]郭加林.EVA优于传统企业业绩评价方法吗.会计之友旬刊.2009(3)62-63

[5]孙笠.EVA与传统会计指标绩效评价比较的文献研究综述.金融经济:理论版.2014(6)98-102

[6]陈利.EVA业绩评价透析.南京财经大学学报.2009(4)61-63

[7]郭家虎,崔文娟.EVA对企业价值的解释度:比较研究.当代财经.2004(5)123-126

[8]廖小菲,周良平.浅析EVA在企业业绩评价体系的应用.财会研究.2011(5)34-36

[9]郭军.基于EVA综合平衡计分卡的企业业绩评价研究.沈阳航空航天大学.2012

[10]邓巧飞.EVA和 MVA在企业绩效评价中的应用比较.经济研究导刊.2011(27)30-31

[11]孙宋芝.EVA业绩评价方法研究综述.会计之友.2010(7)62-64

[12]徐英平.EVA在企业业绩评价中的应用.现代商业. 2011(11)153-154

[13]王喜刚,丛海涛.欧阳令南.什么解释公司价值:EVA还是会计指标.经济科学.2003.2

Economic Profit and Corporate Market Value—Empirical Evidence Based on China's Listed Companies in Electronics Industry

ZHOU Hui

Nanjing Auditing University,Nanjing 211815

With the era of knowledge economy,performance evaluation has become an indispensable method to make the corporation's internal management more efficient.At the same time,the community is increasingly concerned about the objectivity and truth of the performance evaluation.This paper selects 146 companies on the A shares in the electronic industry from 2012 to 2014 as research subjects,examines the explanatory power of Economic Value Added (EVA)to market value,compared to the traditional indicators.The study found that (1)There is a clear positive correlation between EVA and the market value of listed companies in the electronic industry.Therefore it is feasible to use EVA to measure the performance of companies in the electronic industry. (2)After integrating the EVA index with the traditional financial index,the financial performance of listed companies can be evaluated more reasonably.

Performance Evaluation,Economic Value Added,Traditional Financial Index,Market Value,Electronic Industry

F270

A

周卉,女,江苏南通人,南京审计大学研究生,研究方向:政府审计;江苏南京,211815