论排污费改税后央地间水污染税收收入分配

2016-02-07刘璐王一骁

刘璐 王一骁

论排污费改税后央地间水污染税收收入分配

刘璐 王一骁

税收的立法价值和政府事权是分配税收收益权的两个基本点,税收价值的实现依赖于哪一级政府的事权,税收收益权就应分配给哪一级政府。本文以此为核心思路,通过梳理现行政府水污染管理职责的分配,分析其中的不足及其在全面深化改革背景下的完善方向,结合水污染宏观治理加强的理论必要性,分析得出水污染环境保护税的收益权应由中央和地方共享,中央分成比例应在原排污费分成比例上提高。

环境保护税 水污染治理 税收收益权 事权 支出责任

作者刘璐,华东政法大学经济法律研究院助理研究员(上海 200042);王一骁,华东政法大学经济法学院硕士研究生(上海 200042)。

排污费一直是环保专项资金的最主要来源。2014年,长江中游的湖北省重点监控企业共缴纳排污费约1.9亿元,江浙沪三省市重点监控企业共缴纳排污费约13.5亿元。高额的排污费收入是沿江地方政府履行其水污染治理职责的重要支撑。伴随着新一轮财税体制改革的进行,由财政部、国税总局和环保部共同起草的《环境保护税法(征求意见稿)》(以下简称“征求意见稿”)已于2015年6月10日公开向社会征求意见,取代排污费的环境保护税开征在即。分税制下,央地财政收入的划分始终牵动着地方政府的神经,按现行规定,排污费按1:9的比例分别缴入中央和地方国库,而费改税后,相应财政收入将如何分配便成为亟待明确的问题。本文将从税收目标价值、政府事权、税收收益权的内在联系入手,分析环境保护税中“水污染物”税目的收益权应当如何配置,才能更好地配合各级环保部门发挥水污染治理职能。

一、税收收益权分配基本原则

(一)税收收益权及其分配方式

税收收益权并非一项独立的权力,它只是税权的一个权能。完整的税权具有税收立法、税收征管和税收收益三个权能,收益权指的是政府享有税收收入的权能。因此,某一级政府享有税收收益权,并不意味着其享有完整的税权;某一税种的收益权完全由地方政府享有,也不代表该税种是“地方税”。分析这一项权能的实义在于,在政府的运行中,税收收益权直接表现为政府的“财力”。

税收收益权分享的方式,可以是按比例共享,如中央和省级按4:6的比例分享企业所得税收入;也可以是按税目共享,如资源税中,除海洋石油资源税收入归中央财政外,其他归入地方财政。征求意见稿明确将大气污染物、水污染物、固体废物和噪声污染作为环境保护税的税目,考虑到四类税目有详细且各自独立的计税依据、污染当量数值和税率,按照税目、甚至各税目按比例划分环境保护税的收益权也是可行的。

(二)税收目标价值、收益权与政府事权的联系

现代民主国家产生以来,税收始终是“无产政府”的主要财政收入来源,它不仅是政府提供公共服务的对价,更是政府发挥社会管理职能的保障——任何一项事权的行使都要依赖财力的对应配置,正所谓“权力与责任相统一,花钱和办事相统一”。正是基于事权与财权的这一层联系,十八届三中全会将事权与支出责任相适应作为理顺中央和地方财政关系的基本原则,以期解决分税制改革以来“上面千根线,基层一根针”的财权集中、事权下放矛盾。

那么在事权与支出责任相适应的原则下,调整分税制的“按税种定财权”,具体应当如何安排既有的或新开征的各个税种的收益权呢?笔者认为,进一步厘清政府事权与税收收益权的内在联系,需要着眼于法律运行的全过程。法律的运行包括法的创制和法的实施,每一个税种都有其设定的目标价值,这属于立法亦即法的创制环节的价值定位,而这一目标价值的实现依赖于法的实施环节,即执法和司法的有效性。税收最终是用来支持政府提供公共产品的,税法目标价值实现的直接推动力也正来自政府事权的行使抑或支出责任的履行。换言之,税收目标价值依靠政府事权的有效行使付诸实现,而事权的有效行使又以税收的收益权为支撑。基于上述三者的联系,我们可以归结出税收收益权配置的基本原则,即:发挥税收目标价值所依赖的事权由哪一级政府行使,该税收的收益权也应该配置给哪一级政府。

因此,为更有效地发挥政府水污染治理的职能,就需要科学分配环境保护税中水污染物税目的收益权,而要回答该收益权具体如何配置,首先要明确环境保护税的价值定位和水污染治理事权的具体内涵。

二、环境保护税的价值定位

拟开征的环境保护税是“为保护和改善环境,促进社会节能减排”而对直接向我国领域或管辖海域排放应税污染物的生产者、经营者课征的税。根据目前公开的征求意见稿,“环境保护税”将大气污染物、水污染物、固体废物、噪音列为应税污染物,实际上相当于OECD国家普遍开征的大气污染税、水污染税等税种的综合。20世纪70年代以来,OECD各成员国几乎都对排放污染物课税,尽管名称不一,但都以实现“污染者付费原则”为目的,旨在实现污染控制、鼓励节能减排。基于此,环境保护税的立法本位在于环境利益,开征这一税种的目标价值在于:第一,筹集财政资金,用于污染治理、污染控制和减排技术的研发、推广;第二,将生产经营过程中对环境产生的负外部性内化到生产经营成本中去,将生产经营者以污染环境为代价获取的经济利益与社会大众的环境利益进行对等补偿,实现利益公平再分配。为更好厘清环境保护税的概念和价值定位,需要强调以下两点:

第一,环境保护税与《中华人民共和国环境保护法》(以下简称《环境保护法》)中的“环境保护”概念并不等同。环境保护法关注的环境问题包括两个方面:资源破坏和环境污染。所谓资源破坏,是立足于自然资源价值,因自然资源的过度开采利用导致的生态损失;所谓环境污染,是立足于容量资源价值,因污染物排放侵害环境容忍限度而造成的生态损失。正因为如此,《环境保护法》在体系上一般以自然资源保护法和污染防治法为两个平行的构成部分。而根据财政部、国税总局、环保部联合作出的《征求意见稿说明》,开征环境保护税是以费改税为目的的,环境保护税是过去排污费的替代,这一替代关系体现在:税率设计上,实现环境保护税税负与原排污费负担基本一致;征收范围上,明确“对依照本法规定征收环境保护税的,不再征收排污费”。由此可见,环境保护税中的“环境保护”是一个狭义概念,专指环境污染防治,因此,所谓“环境保护税”,本质上是“环境污染税”。

第二,环境保护税是一般专项税。一般专项税是指向不特定纳税人征收,但税款特定地用于税法规定的某一政策目标的税种,如我国现行的城市建设维护税,是法律规定专门用于城市设施建设和维护的税种。征求意见稿虽未明确环境保护税是专项税,但《排污费征收使用管理条例》第5条规定,“排污费应当全部专项用于环境污染防治”,基于二者的替代关系,应当将环境保护税作为一般专项税,税款专项用于污染防治。

三、水污染治理事权之内涵界定

(一)《中华人民共和国水法》(以下简称《水法》)中污染防治监督管理的范畴

明确了环境保护税的价值定位,笔者寻找我国现行水资源法律法规赋予各级政府的职权中对应实现上述税收目标价值者,多称之以“污染防治监督管理”,如《中华人民共和国水污染防治法》(以下简称《水污染防治法》)第三章,《饮用水水源保护区污染防治管理规定》第四章和《入河排污口监督管理办法》等。这些职权主要包括:

第一,对企业排污的许可或备案。《水污染防治法》规定,企业向水体排污,需要取得排污许可证;在入河口设置排污口,需要经水行政管理部门审批;企业的排污设施和处理设施须经环境保护部门备案。

第二,对排污企业的日常监管。包括根据《污染源自动监控管理办法》指导、监督排污企业安装使用自动监测设备,维护监测系统运行,核定、统计监测数据,以及依据《水污染防治法》对排污单位进行常规现场检查等。

第三,特殊水域防污染。主要是根据《水功能区管理办法》《饮用水水源保护区污染防治管理规定》对依法划定的水功能区、饮用水源保护区采取特定生态措施和工程措施。

第四,水污染突发事件应急处置、节能减排技术研发推广等。

(二)对现行《水法》界定之内涵的超越

本文以“水污染治理”取代“污染防治监督管理”,意在强调治理相对管理的进步意义。

首先,治理的立意高于管理:所谓管理,是政府以管理者姿态单方面行使权力的过程,以政府利益为本位,强调的是秩序与效率;所谓治理,是政府与社会共同参与的过程,以社会利益、经济利益、生态利益的综合效益为本位,强调的是民主法治、社会参与。

其次,治理的规范化、透明化强于管理。前文述及,环境保护税与排污费是替代关系,但这种替代并非简单的平行代换,而是质的蜕变。“税代表法,费代表权”,排污费的征收以政府的行政权力为权源,而环境保护税的征收以国家政治权利为权源,体现的是污染治理这一公共服务的对价,更能反映公民合意、公民监督,征收和使用的程序也更加有法可依。因此,如果说污染防治监督管理是排污费时代的称谓,污染治理在法治意识上则与环境保护税更加契合。

再次,治理的方式手段多于管理:管理纯粹依靠行政法的调整方法,依据仅限于涉水行政法律法规;治理除采用行政调整方法外,还可以采用更灵活、间接的调整方法,需要多领域法律法规的综合运用。

因此,水污染治理事权的内涵应当广于《水法》上的污染防治监督管理。于此,事权不能狭义地理解为行政机关的职权——在理顺央地财政关系的目的指引下,事权划分实际上是国家全部公共权力的纵向配置,不仅包括国务院及对应的地方行政序列这一狭义政府间的职责划分,还涉及党务、法务、防务等广义公共服务部门,是“大政府”的概念,是国家治理体系的核心构成要素。因此,水污染治理事权不仅包括行政机关的相关权力,也包括司法机关在涉水环境纠纷、公益诉讼中的司法权力,还应包括承担水生态治理公共服务职能的非公共部门的事权等。

四、水污染治理法律实践中的财力配置需求

明确了环境保护税的价值定位和水污染治理事权的内涵后,因循上文论证所得的税收收益权分配原则,考察法律如何在中央和地方政府间分摊各类水污染治理职责,即可得出水污染物环境保护税收益权的分配方案,当然,还需充分考虑分担状态在法律实施中的问题和在改革中的变迁。

(一)现行法下事权分配反映的财力配置需求

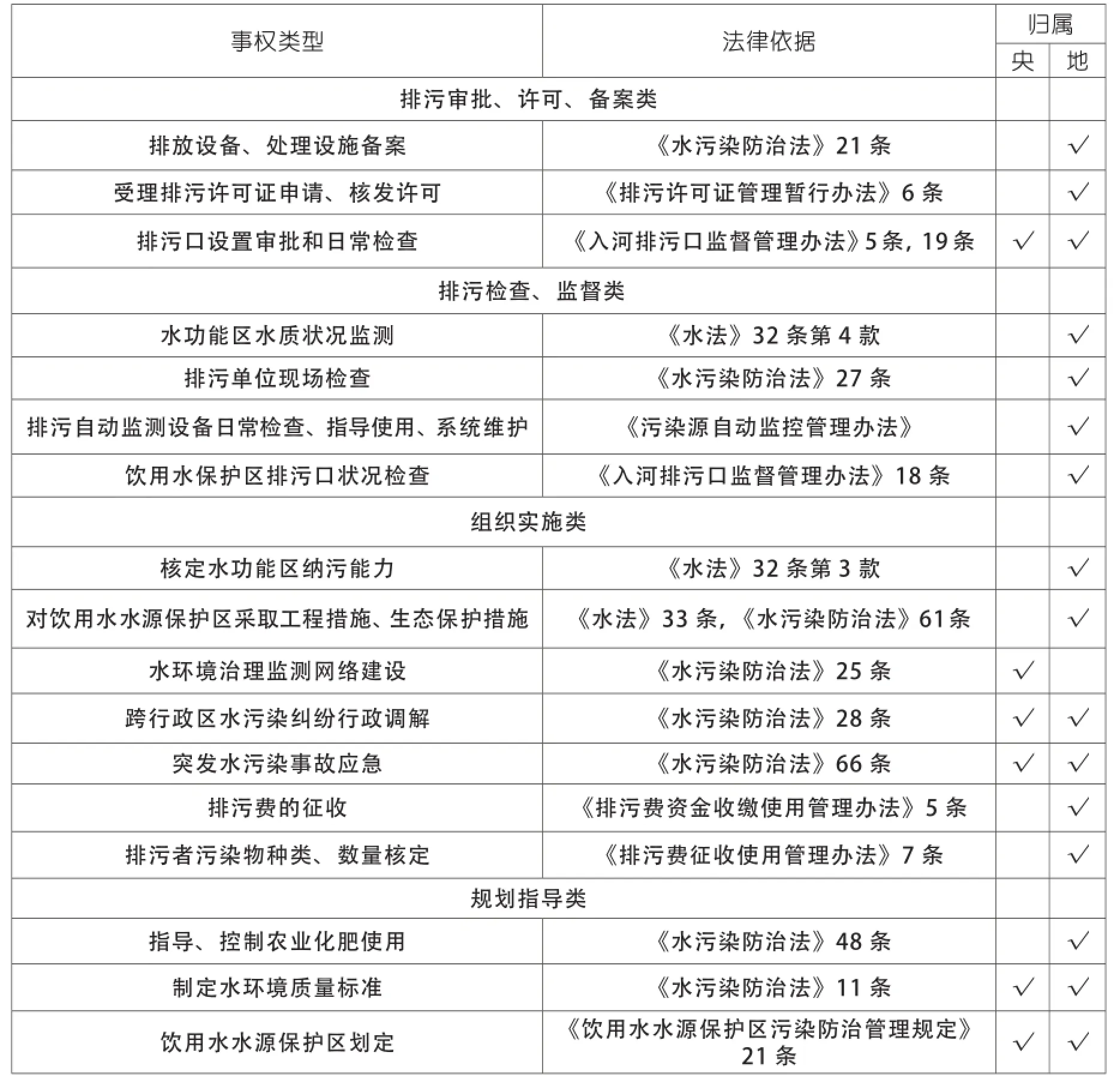

由于我国政府权力清单编制不到位,为明确现行法律法规对相关事权的分配,需要逐条梳理相关法律法规中的赋权或者课责条款。

为正确理解立法真意,需要注意:第一,根据行政法权力与责任相统一的原则,不论权力性规范还是义务性规范,都是划分事权的规范;第二,我国实行“流域管理与区域管理相结合”的水资源管理制度,根据《水法》规定,流域管理机构是水利部派出机构,因此,法律法规赋予流域管理机构的事权,应当理解为由中央政府承担;第三,由于事权长期不能以法律形式理顺,央地间存在严重的职责同构,即多级政府共同承担相同职责,这种情况下,条文实义往往强调中央政府的最高统领作用,具体落实则是地方的责任。

基于上述三点,笔者整理出部分事权分配规定,见下表:

表1 现行法律法规中水污染治理事权的分配

笔者将整理出的事权粗略分为四类,之所以如此分类,是为了体现不同类型事权在行使过程中成本的不同。通常情况下,表中审批、许可、备案类和规划指导类的职责履行成本相对检查、监督类和组织实施类要低很多,因此,上述事权的分配,虽然在“量”上表现为央地分担,但从“质”上看,中心却在地方政府。不仅如此,《水污染防治法》第4条还明确规定“ 县级以上地方人民政府应当采取防治水污染的对策和措施,对本行政区域的水环境质量负责”,第5条更是将“水环境保护目标完成情况”作为地方政府考核指标。地方政府承担了绝大多数耗费人力、物力、财力的职权,并且承担直接责任,为实现“花钱与办事相统一”,应当为地方政府匹配绝对权重的财权。

此外,相关法律法规中还有个别直接规定支出责任的条款,如《水污染防治法》第44条规定“县级以上地方人民政府应当通过财政预算和其他渠道筹集资金,统筹安排建设城镇污水集中处理设施及配套管网”;《污染源自动监控管理办法》第13条规定,“地方环保部门要向本级财政编报预算,申请资金用于补助使用自动监控设备的企业”。既然支出责任已经法定地落实到地方政府,税收的收益权也应当与此匹配。

(二)水资源管理体系运行中反映的财力配置需求

《水法》第12条规定,我国水资源管理的体系是 “流域管理与区域管理相结合”。流域管理,是指水利部在地方设立松辽、海河、黄河、淮河、长江、太湖、珠江7个流域管理委员会,作为水利部的派出机构代表国家对大江大湖进行跨省管理;区域管理,是指省、县两级政府设立水利(务)厅(局),作为地方政府部门对本辖区内涉水事务进行管理。

这一管理体系在设计上结合了水资源的连锁性特点和管理的区域性需要,但在实践中,由于流域管理委员会缺乏行政法上的法律主体资格,其强制管理手段的缺位使得流域管理有名无实,对大江大河上的跨行政区域工程和建设项目的污染防治措施难以到位。在七个流域机构中,除黄、淮、海三个委员会基于统收统支时期中央大力治河的历史原因对其辖域内部分河段、工程享有直接管控权外,全国大部分河段、工程都不是中央出资或者流域管理机构直接实施的。实践表明,“各流域管理机构能够实际发挥监督作用的仅限于那些由中央投资并由流域管理机构负责组织实施的部分和由流域管理机构直接管理的河段或工程范围内的建设项目”。可见,增强流域管理机构职权、加大中央对大江大湖的管理投资是减少无用管理成本的不二法门,而这必然意味着水污染治理所依赖的财权部分上移。因此,完善流域治理要求中央享有部分水污染物环境保护税的收益。

(三)新环保法实施带来的财力需求变化

2015年1月1日,新《环境保护法》正式实施。此次修法最大的亮点即在于强化了环境保护执法部门行政处罚的权力力度,并赋予环保部门强制执行权。按日计罚、项目关停、拘留违法企业负责人等处罚措施和行政代执行等强制执行措施,使得环保法可执行性更强,成为了“长牙齿的法”。然而,新法实施半年以来,实施效果调研中反映最强烈的问题却是法律有心树威,基层无力执法。究其原因,即在于作为诸多强有力措施的最终落实机关,基层环保部门的执法能力受到环保专项经费的掣肘。特别是在中西部省份,60%的县市中,财政只能保障环保部门50%左右的工作经费,剩余经费需要自筹,基本处于“等、靠、要”的状态。

新《环境保护法》不仅强化了基层环保部门的执法力度,也加重了执法部门的行政责任和考核指标。在事权扩大、责任加重的情况下,如果不加大财力配置,势必有悖《深化财税体制改革总体方案》中提出的“权利与责任相统一,花钱和办事相统一”。为使新《环境保护法》的立法目的有效实现,切实增强环保法威信,增加地方政府环保执法财力是必要的,而与环境保护法相辅相成的环境保护税的税收收益,正是增强基层财力的最适当来源。

(四)环境审判司法改革带来的财力需求变化

前文述及,水污染治理“事权”应放在广义政府的语境下理解,水污染司法裁判也是这类事权的重要组成部分。水污染纠纷在环境审判中占据相当比重,但在过去相当长的历史阶段内,由于公益诉讼、代表人诉讼制度的缺位,此类纠纷多依靠基层政府的行政调解解决。新《环境保护法》第58条明确了环境公益诉讼中提起诉讼的环保组织的基本条件和诉讼时效,既完善了环境公益诉讼制度,又释放了法律支持环境诉讼的信号,大大强化了司法裁判在解决环境纠纷上的作用。另一方面,环境审判组织专门化也成为司法改革的重要举措。各级法院设立“环保法庭”,集中受理涉及环境纠纷的民事、刑事、行政诉讼和执行案件,并且享有一定的环境保护强制执行和强制措施权力。截至2014年7月,全国已建成环保法庭134个,而根据最高人民法院在2014年9月18日的全国环境司法论坛上的指导发言,未来环保法庭建设要进一步强调“职权性”,这意味着,环境司法将在环境资源保护方面发挥更大功效。

与此同时,十八届四中全会《关于深化司法体制改革若干重大问题的决定》已经明确将法院设置与行政区划脱钩纳入改革部署,通过上收司法财权实现司法摆脱行政依赖。环境审判专门化改革实际上引起了一部分环境事权由行政向司法的转移,而由于未来司法机关与行政机关的财政来源不同,这一转移伴随的税收收益权转移不仅是横向的,也是纵向的。在这一改革背景下,上级财政在环境保护税收益权的分享比例上就需要有所提高。

(五)PPP模式推广带来的财力需求变化

政府与社会资本合作PPP (Public Private Partnership)模式是为加快政府职能转变、促进政府高效利用市场资源更好提供公共服务而推广的公私合作模式,2014年12月2日国家发改委发布的《国家发展和改革委员会关于开展政府和社会资本合作的指导意见》中,就明确将污水处理、水利、资源环境和生态保护等公共服务领域优先纳入PPP推广实践范围,在这些领域引进社会资本,让政府从这些服务的直接提供者向合作者、监管者的角色转变。

PPP模式的本质就是以公共设施长期收益权等经济利益为激励,鼓励来自非公共部门的社会资本向公共产品和公共服务投资,把原来纯粹由公共部门组织生产、组织提供的公共服务转变为公私共同生产、共享收益、共担风险。水污染治理领域的多项事权行使都依赖较专业的技术、需要较大规模的前期投资,如排污实时自动检测的设备、信息网络建设和污水处理技术的研发、推广等,而这些都是政府部门难以提供的,引进社会资本,才能在公共产品的提供过程中实现对技术、信息、资金等市场资源的充分利用,使市场激励机制也能在这一领域发挥优化资源配置、提高效率的优势。

PPP模式在水污染治理领域的推广,将实现政府的部分水污染治理事权和支出责任向非公共部门的转移,将在未来大大减轻基层政府负担,相应的财力需求也会降低,使对应的税收收益投入宏观污染治理成为可能。

综上所述,一方面,我国现行水污染防治监督管理法律法规将绝大部分高成本事权分配了给地方政府,新《环境保护法》的实施也要求基层财政为环境保护执法提供更坚实的财力保障;另一方面,流域管理机构在履职中也亟待中央财政予以更大投入,从全面深化改革的相关方面看,基层政府水污染治理的责任将有望被分担。法律实践的多个考察角度对税收收益权的分配给出了不同的答案,要科学回答这一问题,还需要从财税法的核心理念上入手。

五、水污染环境保护税收益权的分配

划分税收收益权本身是一个财政法问题。所谓“财政”者,三分“政”七分“财”;所谓“财”,就是公民的私有财产权;财政法的核心法律关系是纳税人与政府的关系,由此一层关系才延伸出中央与地方的关系、司法与行政的关系、政府与市场的关系等等。因此,财政制度的一切设计,包括理顺央地间政府财政关系,皆应服务于保障纳税人权益。具体到涉及环境保护税下水污染物税目的收益权分配上,就是保障纳税人水生态利益问题。政府履行支出责任,使环境保护税有效发挥污染者付费、公平再分配污染者经济利益和公众生态利益的功能,需要关注到水污染治理的两个特性:一是污染行为的局域性,二是污染结果的连锁性。

污染的行为是局域性的,污染发生必有具体的时间、地点,因此,污染的防治是有针对性的。作为财政分权的经济学基础,公共产品分层理论主张在公共产品提供责任的分配上关注政府的履行成本,包括信息获取成本和管控成本,即,特定公共产品由哪一级政府提供会使信息成本、控制成本最小,就应由哪一级政府提供。根据公共产品分层理论,以防止污染为目的的事前事中管控和检查,针对的是局域性的污染者和污染行为,依赖的信息是局域内直接管理者(即基层政府)可以以最小成本获取的,所以,为保障公共服务给付效率,这一类水污染治理事权往往由基层政府行使。

但另一方面,不能忽视了污染结果的连锁性。水资源是一种动态的,多功能的自然资源,同时又是生态与环境的重要组成部分,且地表水、地下水相互转化,城乡水资源不可分割,因此,水资源保护管理应建立统一协调的管理体制。如果说前述事前事中管控和检查是微观治理,则事后的污染结果控制和消除就是宏观治理。水污染会随着水环境的连锁性而跨行政区域地扩散,以控制和消除后果为目的的公共产品提供者需要宏观调配各区域的信息、技术和财力,这种宏观治理事权显然应当分配给更高级别的政府。

事实上,宏观治理不仅局限于事后治理,如普适排污标准的制定也是一种宏观治理。微观治理是水污染治理的重要组成单元,但微观治理却需要宏观治理来调控。这种关系典型体现在上下游地域的水污染治理:上游区域的污染因其对上下游的共同影响而需要更大的管控投入,特别是在涉及饮用水源保护区或水功能区的保护时,而我国大江大河流域的地理特征决定,上游区域往往是财力不济的中西部地区。在这种情况下,提供同样的微观治理,中西部地方政府的公共服务受益范围却更大,给付成本也可能更高,此时就需要中央财政通过转移支付或其他财政手段对中西部微观治理的正外部性进行补贴。

从税收价值的角度讲,税收的再分配功能核心价值在于公平,环境保护税对生态利益再分配的公平不仅体现在实现污染者与公众之间的利益公平,还要保障公众之间的区域公平。若缺失了中央政府运用事权或财权对微观治理采取的调控,势必因地方政府水污染治理支出责任履行能力和履行受益范围的不同,造成对不同区域纳税人公共服务给付的不公平。

水资源治理发达国家的发展经验也印证了宏观治理力量强化的必要性。澳大利亚是水资源区域分布不均的联邦制国家,在20世纪90年代以前,包括水污染治理在内的各项水资源治理由各州各自为政,效率较低,重要跨区域大河墨累—达令河存在较严重的污染问题。1994年,澳大利亚联邦政府组织各州签订《水改革政策框架》,并对落实改革到位的州予以奖励性的财政支持,同时成立墨累—达令流域部长理事会,在联邦农林渔业部、环境部的主持下,组织流域内四州协调墨累—达令河上的水务。这些举措使澳大利亚成为全球水资源治理先进国家。

综上,笔者认为,环境保护税中水污染物税目的收益权仍应由中央和地方政府共享;考虑到中央政府宏观治理作用加强的必然性和各项改革措施对未来基层政府水污染治理支出责任的释放,中央政府税收收益权的分享比例应当在原排污费分享比例基础上提高。

1. 陈少英:《生态税法论》,北京大学出版社2008年版。

2. 楼继伟:《推进各级政府事权规范化法律化》,《人民日报》2014年12月1日第7版。

3. 杨绍平、何云等编:《水法学案例教程》,中国水利水电出版社2013年版。

4. 史卫燕:《新环保法实施两个月基层部门执法能力和动力尚有欠缺》, http://news.xinhuanet. com/finance/2015-03/02/c_127532238.htm 。

5. 奚晓明:《准确把握环境资源审判特点,推进审判专门化建设》,《人民法院报》2014年10月22日第5版。

6. 刘剑文:《财税法治是通往法治中国的优选路径》,《法制日报》2014年7月16日第11版。

7. 金瑞林主编:《环境法学》,北京大学出版社2013年版。

8. 余元玲等:《水资源保护法律制度研究》,光明日报出版社2010年版。

9. 宋凯、黄妍、余蔚平:《以新视角新方法投身财税体制改革》,《中国财经报》2014年10月18日第1版。

10.陈少英、王一骁:《论水资源税生态价值之优化——以央地收益权分配为视角》,《晋阳学刊》2016年第2期。

11.Murray-Darling Basin Commission,“The Murray-Darling Basin Initiative-overview”,http://www.mdbc.gov.au .

12.Arturo Locatelli, Nicola Schiavoni,“Reliable Regulation in Decentralised ControlSystems”,International Journal of Control, Vol.84, No.3, 2011.

(责任编辑:王秉昕)

On the Distribution of Water Pollution Tax Revenue Between the Central and Local Governments after Fee-to-tax Reformation

Liu Lu ,Wang Yixiao

The legal value of a tax, as well as the relative authority of government, performs as the logical starting point when fiscal law distributes right of revenue between the central and local governments. The right of revenue from environmental protection tax shall be conferred on the governments on whose authority of pollution management such a tax depends to realize its legal value. Practical analysis on the legal system in effect about division of authority of water pollution managements and its shortcomings and necessary reformations,together with theoretical analysis on strengthening the macro-management on water pollution, both deriving from the logic above, draw to a conclusion that the right of revenue from water pollution item of environmental protection tax shall be shared by the central and local governments, while the central government’s proportion shall increase comparing with the distribution of pollutant discharge fees.

environmental protection tax;water pollution management;right of revenue from tax; authority of government;responsibility of expenditure