中国传媒产业上市公司竞争力分析

2016-01-27崔国平

崔国平

(西安财经学院 期刊管理中心,陕西 西安 710061)

中国传媒产业上市公司竞争力分析

崔国平

(西安财经学院 期刊管理中心,陕西 西安 710061)

摘要:在媒体融合背景下分析传媒产业的发展现状,以46家传媒产业上市公司为例,对其资本结构、经营现状进行分析;运用排队计分法分别对传媒产业上市公司的综合竞争力和财务竞争力进行评价,分析其资产规模与企业竞争力的关系。研究结果显示:虽然一些传媒产业上市公司的资产规模很大,但没有发挥出应有的效益。为此,提出进一步深化体制改革、搭建多媒体平台、实现产品差别化、提高流动比率、加强国际合作、实现有效竞争等对策建议,以提高传媒产业上市公司的竞争力。

关键词:媒体融合;传媒产业;上市公司;竞争力

一、研究背景和文献综述

2012年新闻出版总署发布的《关于加快出版传媒集团改革发展的指导意见》明确指出,鼓励出版传媒集团实现跨地区、跨行业发展,支持出版传媒集团实现主营业务整体上市。2014年8月18日,中央全面深化改革领导小组出台了《关于推动传统媒体和新兴媒体融合发展的指导意见》,提出了传统媒体和新兴媒体融合发展,建成几家拥有强大实力和传播力、公信力、影响力的新型媒体集团的目标。近几年来,随着新技术、新媒体的快速发展以及国家对传媒产业政策的支持,鼓励和支持新闻出版骨干企业跨媒体、跨行业、跨地区、跨国界和跨所有制重组,一些大型的传媒产业集团随之诞生。这些公司集图书、期刊、报纸、网站、手机报、数字报等多种媒体为一体,成为全产业链的传媒产业龙头企业。股票上市是传媒公司资本运营的重要手段之一,通过上市融资公司可以低成本地筹集到更多的发展资金。因此,在媒体融合的背景下研究中国传媒产业上市公司的综合竞争力,有利于正确公允地评价上市公司的经营业绩,有助于企业经营者和投资者正确认识公司的经营情况和投资价值,有利于从总体上了解中国传媒产业的发展水平,为进一步优化产业结构和改善企业经营行为提供参考。

在对中国传媒产业上市公司有关竞争力和绩效的研究中,孙烨选取2009年18家A股市场文化产业上市公司为样本,运用因子分析法对其财务竞争力进行了实证分析,结果表明:文化产品制造业财务竞争力最强,其次是书报出版业、影视业和经营其他文化产品的公司,通过对各影响因子的分析,指出盈利能力是影响文化产业上市公司财务竞争力的最重要因素,稳定性因子对财务竞争力有较大影响,资产管理和运营能力因子影响较小[1]; 刘小彤选取2010年18家传媒产业上市公司12项财务指标,采用因子分析和聚类方法分析了公司的核心竞争力[2];张鲜华利用2012年年报数据对中国23家文化产业上市公司进行了财务绩效分析[3];张登攀选取2010年33家上市公司10个指标的数据,采取主成分分析法与因子分析法分析了文化传媒产业上市公司的经营绩效[4];杨潇等构建了4个一级指标和9个二级指标的评价体系,利用2011年数据,基于灰色关联度方法对12家文化产业上市公司经营绩效进行评价[5]。在这些文献中,有的仅就单个指标进行了分析,没有对上市公司竞争力进行综合评价;有的虽采取了多指标综合评价方法,但选取的上市公司数量较少,或所用数据已比较陈旧,不能全面反映媒体融合背景下传媒产业竞争的不断加剧和大型传媒企业资本运作的日趋频繁。因此,本文利用2014年年报数据,构建了包含4个方面10个指标的指标体系,采用排队计分法对46家上市公司的综合竞争力进行评价,为有关方面全面客观了解上市公司的实力提供参考。

二、数据来源、指标选取和方法介绍

近年来中国的传媒产业出现了跨越式发展,2014年全年传媒产业总值达11 361.8亿元,首次超过万亿元大关,较上年同比增长15.8%,远高于国内生产总值7.4%的增长率。在GDP增速放缓的情况下,中国传媒产业年增长率仍小幅上扬,从2013年的15.5%上升至2014年的15.8%,超过GDP增长率2倍多[6]。但是,相较于其他国民经济支柱产业,传媒产业规模还比较小。近年来,随着中国文化体制改革,传媒产业兴起要素重组、产业整合热潮,一批传媒产业集团应运而生。集团的发展推进了传媒产业经济增长方式和经营方式的转变,有利于规模扩大、降低成本、实现规模经营,增强了与国际传媒巨头的竞争力。那么,对于中国大力支持发展的传媒产业集团,其竞争力究竟如何呢?本文以上市公司为代表,对中国传媒企业的现状和竞争力进行分析。

(一)数据来源

本文选取在上海和深圳证券市场上市的A股传媒产业公司共46家,具体为:2011年之前上市的有30家,此后上市的有16家,其中2014年和2015年上市的公司有7家;在主板上市的有25家,创业板13家,中小板8家。上述企业代表性较高。这些上市公司的经营项目大都涵盖图书、报刊、电子出版物、音像制品批发及零售、网络读物、印刷、版权贸易、广告、会展、文化服务、出版物进出口与国内贸易、新媒体等,或主营其中的几项,所以它们已经不再是传统的由媒体分割的分行业企业,而是由内容和数字技术相关的业务融合形成的传媒产业集团。

(二)指标选取

在反映上市公司竞争力的指标中,总资产、营业收入和归属净利润反映了公司的规模、影响力和市场占有份额,对公司的综合竞争力有重要影响,因此本文从成长能力、盈利能力、运营能力和财务风险4个方面选取以下10个指标进行具体分析:总资产x1(单位:亿元)、营业收入x2(单位:亿元)、归属净利润x3(单位:亿元)、归属净利润同比增长x4(单位:%)、加权净资产收益率x5(单位:%)、净利率x6(单位:%)、总资产周转率x7(单位:次)、应收账款周转率x8(单位:次)、资产负债率x9(单位:%)、流动比率x10(单位:%)。

(三)方法介绍

与其他综合评价方法相比,排队计分法除了计算简单方便外,还具有以下优点:不必人为寻找比较标准;逆指标不必另行寻找转换为正指标的方法;评价结果不易受极端值的影响;对数据的项数多少和分布状况没有严格要求,比其他方法的应用范围更为广泛。因此,本文采用排队计分法对上市公司的竞争力进行评价[7]。

排队计分法的原理是:先将所有评价单位的各项评价指标值依优劣排队,再根据评价单位指标值的名次计算各单项得分。例如在某个评价指标的排序中,某一评价单位在全部评价单位中位居第k名(设有n个评价单位,1≤k≤n),为适应人们的习惯,本文采用下面公式计算该评价单位在此项评价指标上的单项得分(DF)为:

最后,将各单项得分加权平均求出总得分(ZDF),总得分的多少综合说明评价单位整体状况的优劣及其在全部被评价单位中的相对地位。数值越大,被评价单位越优。依据总得分的大小,可将全部评价单位进行分类或排序。

三、实证分析

(一)描述性统计分析

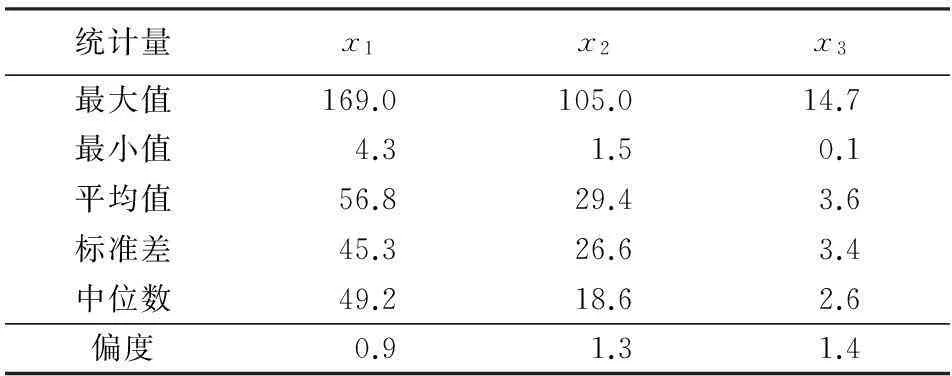

如表1所示,在所选样本中,总资产最多的是凤凰传媒,为169.0亿元;最少的为中文在线,仅4.3亿元,前者是后者的39.3倍,说明在传媒产业中公司规模有很大的差距。该指标的偏度为0.9,偏度大于0表示其数据分布形态与正态分布相比为正偏或右偏,即有一条长尾巴拖在右边,数据右端有较少的极端值,说明总资产规模大的传媒产业上市公司数量较少。总资产低于平均值(56.8亿元)的有29家,占总体的63.04%;低于100亿元的有38家,高于100亿元的有8家,其中高于150亿元的仅有4家,说明整体上企业规模偏小。在营业收入中,只有15家超过传媒产业上市公司的平均水平,这些少数的公司凭借总资产的规模优势占据了相当大的市场份额,而多数的上市公司在市场上营业收入的份额较小。归属净利润最高的为中南传媒14.7亿元,最少的是盛通股份,仅0.1亿元。

在选取的其他指标中,加权净资产收益率最高的是万达院线30.83%,最低为盛通股份1.24%。净利率最高的为华谊兄弟43.3%,最低的为盛通股份1.83%。总资产周转率最高的为引力传媒2.71次,最低的为佳创视讯0.23次。应收账款周转率最高的为万达院线96.05次,最低为佳创视讯1.23次。上述列举说明,这46家上市公司各方面均差距较大,但这也与公司所属的细分行业有关。

资产负债率:资产负债率一般以不高于50%为宜。一般来说,负债占总资产比率超过80%,会被认为经营风险过高。本文所选公司中资产负债率最高为64.00%,最低为4.99%。资产负债率普遍偏低表明公司的财务成本较低,风险较小,偿债能力强,经营较为稳健,对于投资行为的态度比较慎重。另外,国家政策的支持使得传媒产业延续较长的景气上行周期,传媒产业的利润和高成长性为其提供了充裕的资金支持,在资本市场发行股票也为公司带来了低成本的资金。

流动比率:这个比率一般标准为200%,根据企业经营规模、行业种类不同,以在140%以上为宜。在本文所选的样本公司中,仅有10家公司的流动比率低于140%。

以上分析可知,从资产规模到净利率,上市公司的差距都很大,这也可以从表1中三个指标的平均数大于中位数得到验证,说明有少数的上市公司总资产规模比其他公司要大得多。

表1 部分指标的描述性统计分析

(二)综合评价

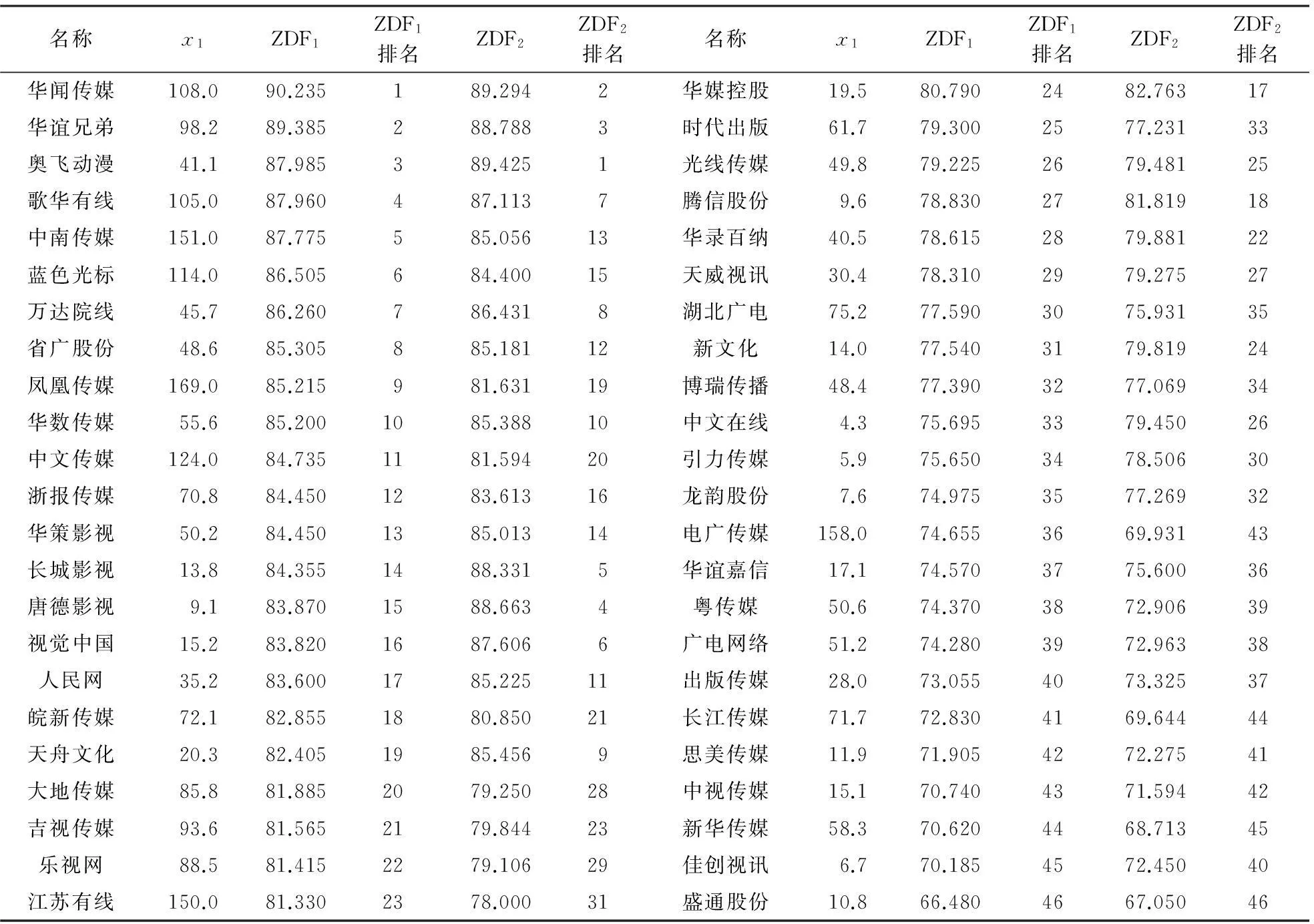

参考孙烨和杨潇等人的研究成果,考虑盈利能力和偿债能力在公司竞争力中占有较大作用,比较各指标在反映公司竞争力中的作用,最后将各指标的权重确定为(0.1,0.05,0.05,0.15,0.15,0.2,0.05,0.05,0.1,0.1)。综合竞争力(ZDF1)具体计算后得到结果见表2。从表2总排名可以看出,总资产规模大的公司除个别外,因在市场上具有较大的知名度、信任度和市场份额,因而获得了较高的竞争力得分。其中,排名第一的华闻传媒的主营业务为传播与文化产业的投资、开发、管理及咨询服务,公司借助牌照优势在互联网电视产业中拥有很强的产业资源聚集和整合能力,有望成为国有企业中新旧媒体融合典范;排名第二的华谊兄弟,是影视行业龙头,实现了影视娱乐、品牌授权及实景娱乐、互联网娱乐三大板块的联动发展,并向大娱乐全产业链布局推进;排名第三的奥飞动漫,主要属于动漫和游戏产业,有着完善的上下游产业链,上游有出版物(含动画片、图书影像制品等),下游有玩具等衍生品,并积极围绕互联网,确保了盈利能力。由此可见,这些公司都处于传媒产业中上升势头强劲的媒体细分行业,加之与互联网的结合,使这些公司处于产业领先地位。

排在后10名的上市公司基本都是规模偏小的公司。那么,是不是公司规模小就盈利能力弱呢?为此,本文排除资产规模的因素,选取x4~x10对所选上市公司的财务竞争力(ZDF2)做进一步分析,结果见表2。从表2可见,华闻传媒、华谊兄弟和歌华有线虽然去除资产规模优势,但凭借其较高的盈利能力和运营能力,仍居于前列;唐德影视、长城影视、视觉中国的资产规模虽然较小,但其主要以影视、新媒体等为主营业务,在市场中属于高成长性行业,盈利能力很强,发展潜力巨大,因而排在了财务竞争力的前列;凤凰传媒、中文传媒和蓝色光标的名次下降最为显著。从单个指标来看,凤凰传媒、中文传媒和蓝色光标的净利率分别排在26、27和32位,流动比率指标排位也都很靠后,分别为27、31和39,此外蓝色光标的应收账款周转率排在了33位,导致三个公司虽然总体资产和盈利数字很大,但因最主要的净利率表现不佳,因而名次大幅退后。究其根源,这三个公司所属的行业主要为图书出版、印刷、发行、广告等,因为近年来随着互联网的迅猛发展,新媒体的不断涌现,出版产业发展处于下降趋势,因而净利率远低于一些新媒体行业。另外,虽然近年来公司在资产规模方面不断扩大,但众多下属企业之间的管理有待进一步协调优化,激励机制有待加强,这样才能发挥出应有的竞争优势。

四、政策建议

从上文的分析可知,近年来,中国传媒产业从整体上看虽然取得了巨大的发展,出现了很多大的传媒产业集团和上市公司,资产规模的扩大基本取得了相应的经济效益,但是中国的传媒产业占国民总产值的比例还有很大的增长空间。2015年中国传媒产业对GDP的贡献率仅为1.5%,而2013 年美国信息传媒产业增加值达8 024亿美元,占增加值的4.8%,是美国经济的支柱性产业之一[8]。中国的传媒产业总体上数量多、规模小、竞争力弱的格局还没有根本扭转,市场集中度还不够高。传媒产业的市场集中度与市场绩效之间存在着较强的正相关关系,所以亟待媒体融合与集中,培育出几家超大型有国际竞争力的传媒产业集团[9]。为此,提出建议如下。

表2 46家传媒产业上市公司竞争力排名

1.深化传媒产业体制改革。推动媒体融合发展,政府要按照积极推进、科学发展、规范管理、确保导向的要求,加快推动政府职能转变。在坚持新闻出版主管主办制度前提下,推动党政部门与所属新闻出版企事业单位进一步理顺管理体制,破除制约融合发展的体制机制壁垒,推动媒体资源整合,优化资源配置[10];完善网络出版管理、职业资格制度、产品评价体系、市场准入和退出机制、版权保护、市场秩序等。

2.搭建多媒体平台。传统媒体产业要构建完整产业链,通过外延并购等方式搭建多媒体平台,完成全媒体文化产品与服务运营商的战略转型,在全媒体版权内容制作与运营上提高核心竞争力。同时,要通过结构调整和质量成本管理,保持稳定发展。

3.实现产品差别化。在现今时代,文化娱乐消费需求呈现多样化、多层化,传媒企业在营销过程中必须采取差异化战略,根据自身特点和市场要求,分清楚自身的品牌优势所在,抓好内容生产,增强自身原创内容生产能力,用优质内容聚集用户,使传媒企业在纷繁的市场竞争中脱颖而出。

4.提高流动比率。由于生产经营对象的不同和服务领域的不同,使得不同公司的资产构成和流动比率有很大差异。传统媒体行业更应加强营销和管理,减少存货积压、滞销和残次数量,缩短营业周期,提高存货的周转速度,减少应收账款,提高流动比率。

5.加强国际合作。选择管理规范、技术先进、资信可靠、对中国友好的国外知名媒体集团进行合作,有利于中国在短期内快速提高国内传媒产业的技术、管理和经营水平。

6.实现有效竞争。大型传媒集团不能仅靠简单粗放式的规模化扩张来追求自身的市场占有率,而必须积极改进自身生产技术,提供新产品,完善生产体系,从而取得良好的绩效,形成有效竞争。

参考文献:

[1]孙烨.中国文化产业上市公司财务竞争力比较研究[J].商业会计,2011(6).

[2]刘小彤.中国传媒业上市公司核心竞争力评价研究——基于财务的视角[J].经济研究导刊,2011(18).

[3]张鲜华.文化产业上市公司企业财务绩效评价与分析[J].财会研究,2013(10).

[4]张登攀.中国文化传媒产业上市公司资本结构与经营绩效的关系研究[D].北京:财政部财政科学研究所硕士学位论文,2014.

[5]杨潇,陈亮.基于灰色关联度的中国文化产业上市公司经营绩效评价[J].企业导报,2013(22).

[6]崔保国.传媒蓝皮书:中国传媒产业发展报告(2015)[R].北京:社会科学文献出版社,2015.

[7]王青华,向蓉美,杨作廪.几种常规综合评价方法的比较[J].统计与信息论坛, 2003(2).

[8]李治堂,杨晓芳.美国信息传媒产业规模效益分析[J].中国出版,2015(6).

[9]岳芃.论中国传媒产业市场结构特征——以电视产业为例[J].统计与信息论坛,2010(4).

[10]乔珍,李华敏.基于SCP范式的中国传媒产业分析[J].西安财经学院学报,2011(1).

(责任编辑:张治国)

学术信息征稿启事

为了丰富本刊载文类型,给广大读者提供更多的学术动态信息,本刊欢迎统计类的学术会议、科研动态、学术著作评介等学术信息方面的稿件,具体要求如下:

1.学术会议类:仅限于统计类的学术会议。可以是举办前的会议通知,也可以是召开后的会议综述;可以是综合性的,也可以是某一个研究方向性的或专题性的。

2.科研动态类:侧重于省(部)级及其以上的统计类项目和课题。重点介绍研究的意义、任务、主要内容、研究队伍构成、所取得的成果或目前进展情况等。可以是新立项的,也可以是正在进行的,或者是刚结题的。

3.著作评介类:重点推介国内外最新的统计学著作,同时也不拒绝对传统经典著作的深度挖掘。

以上稿件,须本着客观严谨的学术态度,力求条理清晰、言简意赅。不求字数多,只求信息可靠且有较大价值。请将上述类型稿件发至本刊电子邮箱tjyxxlt@126.com,本刊采用时将与作者联系。

《统计与信息论坛》编辑部

【统计应用研究】

An Analysis of the Competitive Power of Listed Media Industry Companies in China

CUI Guo-ping

(Journal Management Center, Xi'an University of Finance & Economics, Xi'an 710061, China)

Abstract:The paper examines the conditions of development of media industry, and offers a descriptive analysis of the management status based on 46 listed media companies, studies the relativity of marketing clustering and market benefit, evaluates the competitive power of the listed media industry companies with comprehensive evaluating index, and analyses the relationship between assets scale and competitive power. The conclusion is capital scale did not bring relevant marketing scale effect. The paper suggests that system reform, multimedia platform, product differentiation, international cooperation and effective competition should be enhanced.

Key words:media integration; media industry; listed company; competitive power

中图分类号:C813∶G114

文献标志码:A

文章编号:1007-3116(2015)12-0084-05

作者简介:崔国平,女,河北玉田人,经济学硕士,副编审,研究方向:传媒产业经济。

收稿日期:2015-09-06;修复日期:2015-10-06 2015-06-01