国内外原油市场的交互相关性分析——基于多重分形的统计测度

2016-01-27王宏勇陈晓娜

王宏勇,陈晓娜

(南京财经大学 应用数学学院,江苏 南京 210023)

国内外原油市场的交互相关性分析

——基于多重分形的统计测度

王宏勇,陈晓娜

(南京财经大学 应用数学学院,江苏 南京 210023)

摘要:以国内和国际代表性原油市场价格收益率序列为研究对象,运用交互相关统计量和多重分形分析法,研究国内和国际原油市场价格波动的交互相关关系及市场风险大小。实证结果表明:国内外原油市场价格收益率序列之间存在交互相关关系,且这种关系具有多重分形特征;收益率序列之间的交互相关关系有多重分形性的强弱;小波动和大波动的长程相关性及收益率序列的胖尾分布均是形成多重分形性的原因。

关键词:原油市场;收益率序列;交互相关关系;多重分形分析

一、引言

原油作为世界上主要能源之一,在全球经济中扮演了重要角色。原油价格主要由市场供求关系决定,同时世界政治和经济形势对油价也有重要影响。随着中国经济的高速发展,中国对原油的需求量迅速增长,对进口原油的依存度已超过50%,油价的波动备受政府、企业和投资者的关注。因此,研究国内外原油价格的波动规律,揭示市场的风险大小,不仅对中国的能源安全是非常必要的,而且对中国经济社会的平稳发展有重要意义。

由于中国原油市场被中石油、中石化、中海油三大石油公司所垄断,因此研究中国原油市场的价格关系就要从这三大公司入手。作为中石油的全资子公司——大庆油田有限责任公司(简称大庆油田)、中石化下属第一大石油公司——胜利油田有限公司(简称胜利油田),是中国第一和第二大石油生产基地,它们决定了中国原油市场的价格体制。在国际原油市场中,由于西德克萨斯轻质(WTI)原油价格很好地反映了国际石油的消费状况,因而WTI原油价格被很多投资者视为国际能源市场衡量原油价格变化的基准。同时,作为欧洲原油价格定价基准的布伦特(Brent)原油,它的期货及现货市场构成了Brent原油定价体系,最多涵盖了世界原油交易量的80%。目前,全球70%左右的现货原油挂靠布伦特体系定价。因此,WTI和Brent原油市场决定了国际原油的价格体制。

已有研究表明,原油市场是一个具有分形与混沌结构的非线性复杂动力系统[1-2]。Alvarez-Ramirez等人运用消除趋势波动分析法(DFA)分析了国际原油价格的自相关性,指出原油市场价格的波动是动态的,具有分形特征[3];陈洪涛等人用多重分形消除趋势波动分析法(MF-DFA),研究了WTI和Brent原油市场价格波动的多重分形特征,并比较了两者多重分形性的强弱[4];Wang等人基于DFA研究了WTI原油市场有效性随时间的变化问题,认为随着时间的推移原油市场变得越来越有效[5];Wang等人还运用DFA和消除趋势交互相关分析法(DCCA),研究了WTI原油现货和期货收益率序列的自相关关系和交互相关关系等问题[6];Gu等人基于MF-DFA研究了WTI和Brent原油市场的多重分形特征,指出两个原油市场在长期将变得越来越有效,且两次海湾战争未能改变原油收益率序列的时间标度行为[7]。

由于DFA和DCCA本质上属于单分形统计分析法,主要用于描述时间序列的整体复杂性和交互相关性,而缺乏对序列局部特征的精细刻画和交互相关关系的多标度分析。虽然MF-DFA推广了DFA以研究时间序列局部多重分形的特征,但其仅限于对单个序列的分析。为了研究两个非平稳时间序列之间的交互相关关系的多重分形特征,Zhou结合MF-DFA和DCCA提出了多重分形消除趋势交互相关分析法(MF-DCCA)[8]。目前,该方法已成为研究不同金融市场间交互相关关系复杂性的主要工具[9-10]。另外,多重分形谱分析法是基于质量指数、奇异标度指数和多重分形谱等分形统计参数来刻画时间序列内部复杂性和局部特征的一种多重分形分析法,在金融市场复杂性的研究中有重要的应用[11]。

基于上述研究,本文主要运用多重分形分析法研究国内和国际原油现货市场价格波动之间的相关关系及市场风险大小。国内选取大庆油田和胜利油田上市公司的原油现价为研究对象,国际上选取WTI和Brent原油市场现价为研究对象。先运用相关性检验统计量定性地说明这四个原油市场价格收益率序列之间存在交互相关关系,指出交互相关关系具有多重分形特征;再运用MF-DCCA和多重分形谱分析等多重分形方法定量地研究和测度这四个原油市场间交互相关关系的多重分形性的强弱,比较市场的风险大小;最后探究市场间交互相关关系的多重分形性的成因。本文的研究将有助于人们更深刻地认识国内外原油市场价格之间的相互关系、市场的波动特征及风险大小,为原油市场的投资决策和风险防范等提供一定的理论参考。

二、多重分形统计方法描述

MF-DCCA分析法的算法步骤如下[8]:设有两个长为N的时间序列{x(i)}和{y(i)},i=1,2,…,N。

第一步,计算累计离差。

第二步,将两序列{X(i)}和{Y(i)}分成不重叠的长度为s的Ns≡int(N/s)个子序列。 由于N通常不是s的整数倍,为了不忽略最后一段序列,从序列的尾部再重复这一分割过程,从而得到2Ns个子序列。用m阶多项式拟合2Ns个子序列,得到消除趋势协方差:

当λ=1,2,…,Ns时:

当λ=Ns+1,Ns+2,…,2Ns时:

第三步,平均所有子序列的协方差,得到q阶波动函数。

标度指数Hxy(q)与广义Hurst指数H(q)有相似的演绎,如果Hxy(q)与q无关,表明两序列的交互相关性是单分形的,反之则是多分形的。当Hxy(q)>0.5时,两序列的交互相关性是长程持续的,意味着一个上升的价格很可能紧跟着另一个上升的价格;当Hxy(q)<0.5时,两序列的交互相关性是反持续的,隐含着一个上升的价格很可能紧跟着另一个下降的价格;当Hxy(q)=0.5时,说明两序列没有交互相关性,或至多具有短程交互相关性。

多重分形强度ΔH=Hmax(q)-Hmin(q)可以用来测度金融风险的大小,ΔH越大说明多重分形性越强,意味着市场越无效,风险就越大[11]。

Shadkhoo等人给出了两个交互相关序列的质量指数τxy(q)与q的关系[12]:

τxy(q)=qHxy(q)-1

如果τxy(q)对q是线性的,则两序列的交互相关性是单分形的,反之则为多分形的。通过Legendre变换,可以得到如下关系:

fxy(α)=q(α-Hxy(q))+1

α是奇异指数,用于刻画时间序列的奇异性,多重分形谱函数fxy(α)描述了时间序列的奇异性程度。

三、数据处理与实证分析

本节主要运用MF-DCCA和多重分形谱分析法,研究国内和国际原油市场现货价格波动的相互关系及市场风险大小。国内选取大庆和胜利两原油市场的现价为代表,国际则选取WTI和Brent原油市场的现价为代表。选取时间的跨度为2001年12月26日至2014年4月17日,且中国大庆、中国胜利、WTI和Brent原油的日现价数据个数分别为3 003、3 003、3 094和3 129 (数据来自Wind数据库)。为了消除日现价数据序列可能存在的异方差,需对数据进行处理。利用公式rt=logPt-logPt-1(Pt表示第t日的现价),将四个日现价数据序列转化为四个日对数收益率序列。

图1展示了这段时间内四个原油市场的现货价格曲线,图2是它们的日对数收益率序列图,表1给出了四个原油市场价格收益率序列的基本统计量。从四个原油市场的现货价格图可以看出,国内和国际原油价格走势基本一致,从2001年底到2008年的前九个月,价格走势基本上是一路上升;到2008年9月上升至最高点;接着由于全球金融危机的爆发,油价在2008年10月至2009年2月剧烈下降;随后几年,金融危机有所缓和,油价开始回升,期间虽有小幅波动,但总体趋势是振荡上行。在最后两年多,油价波动时高时低,没有明显趋势,价格区间变化不大。

图1 四个原油市场的现货价格曲线图

从图2可看出,四个原油市场的价格收益率序列的波动都较为剧烈,且2008年至2009年期间的波动幅度最大,显示的结果与图1相吻合。此外,还发现中国大庆和中国胜利两个市场收益率的波动幅度小于WTI和Brent的波动幅度,原因可能是由于中国原油市场没有国际原油市场成熟,对于外来风险与冲击国内原油市场反应相对迟缓,未能及时作出价格调整。国际上,WTI原油市场价格收益率波动强于Brent收益率波动,说明WTI原油市场更为有效,且面对相关信息反应更为迅速。

图2 四个原油市场的收益率序列图

基本统计量均值最大值最小值极差偏度峰度标准差WTI0.000220.09914-0.05670.155860.1306.1280.01067Brent0.000240.05979-0.06130.12109-0.1954.0750.00926中国大庆0.000260.05398-0.05740.11138-0.1764.1120.00907中国胜利0.000270.05423-0.05990.11413-0.3554.1360.01010

表1显示,四个原油市场价格收益率序列的均值都相差很小,说明各原油市场价格整体变化相差不大;WTI的偏度大于0,说明收益率处于正值的概率大于处于负值的概率,而其他三个市场则相反,收益率序列处于负值的概率要大于处于正值的概率;四个市场的峰度都大于3,标准差都远小于1,说明四个市场的收益率序列均不服从正态分布,具有尖峰胖尾特征。

(一)交互相关性检验

为了有效地检验各原油市场间是否存在交互相关性,需要消除不匹配的数据,由此得到四对长度均为3 002个数据的收益率序列,分别记为WTI/Brent、WTI/大庆、WTI/胜利、大庆/胜利。下面运用Podobnik等人提出的一种新的交互相关性测试法,检验原油市场间是否存在交互相关性[13]。

对两时间序列{x(i)}和{y(i)},i=1,2,…,N, 定义检验统计量和交互相关函数分别为:

如果Qc c(m)近似服从自由度为m的卡方分布,则两序列间没有交互相关性;如果Qc c(m)大于自由度为m的卡方分布的临界值,则两序列间存在交互相关性。

图3给出了这四对收益率序列的检验统计量Qc c(m)的双对数图,其中自由度m从1取到1 000。作为对照,图3中也给出了在95%置信水平下的卡方分布的临界值。显然,四对序列的交互相关统计量Qc c(m)均比自由度为m的卡方分布的临界值要大,因此拒绝无交互相关性原假设,表明四对收益率序列之间存在交互相关关系。

图3 检验统计量的双对数图

(二) 基于多重分形方法的实证分析

交互相关统计量Qc c(m)仅能定性地检验收益率序列之间是否存在交互相关性,而MF-DCCA和多重分形谱分析法更能定量地刻画收益率序列之间交互相关性的特征及强度。

图4 四对收益率序列波动函数的log(Fq(s))~log(s)图

根据MF-DCCA方法,图4绘出了四对收益率序列的波动函数Fq(s)对时间标度s的双对数图。从图4可见,对于不同的q值,q=-10,-8,…,8,10, 所有曲线在大标度下都近似为线性的,进一步说明了每对收益率序列之间都存在幂律交互相关关系。

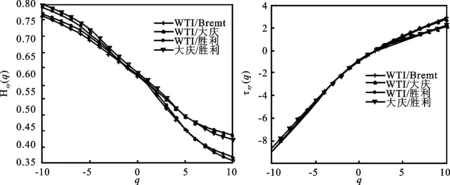

表2给出了交互相关指数Hxy(q)随q从-10到10的变化值。可以看到,Hxy(q)是随q值的增加而非线性减小的,表明四个市场之间的交互相关关系具有多重分形特征。当q≤2时,WTI/Brent、WTI/大庆、WTI/胜利的交互相关指数均比0.5大;当q≥3时,均比0.5小;q≤3时,大庆/胜利的交互相关指数大于0.5;当q≥4时,小于0.5,表明四对序列小波动的交互相关性是持续的,而大波动的交互相关性是反持续的。四对序列中,WTI/胜利的多重分形强度ΔHxy最大,说明WTI和胜利的资产组合所承担的金融风险最大,WTI/Brent次之,WTI/大庆的ΔHxy最小,因而WTI和大庆为最优组合,金融风险最小。

对于q=2,交互相关指数Hxy(q)有类似于经典的Hurst指数的解释,四对收益率序列的Hxy(2)均略大于0.5,表明四对序列的交互相关性是弱持续的;当q=-10时,Hxy(q)均明显高于0.5,表明极端小波动的交互相关性是强持续的;当q=10时,Hxy(q)均明显小于0.5,表明极端大波动的交互相关性是强反持续的。

图5是标度指数Hxy(q)随q的变化图,从中可看出Hxy(q)是随q非线性递减的,说明四对收益率序列的交互相关性均具有较强的多重分形特征。

图5 四对收益率序列 图6 四对收益率序列 Hxy(q)~q图 τxy(q)~q图

图6给出了四对收益率序列的质量指数τxy(q)对q的变化关系图,可以发现它们均是非线性递增的,并且WTI/Brent和WTI/胜利的两条线接近重合,说明它们的交互相关关系的非线性特征相似,交互相关的多重分形性强弱相近。对于另外两对收益率序列WTI/大庆和大庆/胜利的τxy(q)曲线图也有类似的性质。从曲线的凹凸性还可发现,WTI/大庆和大庆/胜利的交互相关性的多重分形强度稍强于WTI/Brent和WTI/胜利的交互相关性的多重分形强度。

图7 四对收益率序列的f(α)~α图

图7是四对收益率序列的多重分形谱函数图。从图7可见多重分形谱宽度均大于0,表明四对序列的交互相关关系中存在多重分形性。当α取大的值时,多重分形谱函数f(α)出现负值,表明市场间的交互相关性具有更大的噪声[14],即市场的变化性更高。所有Δf=f(αmin)-f(αmax)均大于零,即交互相关的收益率序列的多重分形谱图呈单峰左勾状,说明价格处于高价位的机会大于处于低价位的机会,收益率序列随后有下降的趋势。

表3 多重分形谱宽度Δα

四个收益率序列及相应的四对交互相关序列的多重分形谱宽度Δα的计算结果如表3所示。显然,它们均大于0,并且交互相关序列的多重分形谱宽度明显小于自相关序列的多重分形谱宽度,表明交互相关性的多重分形强度弱于自相关性的强度,这可能是因包含两个原油市场的资产组合受到外部市场因素互逆的影响,对冲了风险,减小了波动,即投资组合的风险将较小。

四、多重分形性的成因

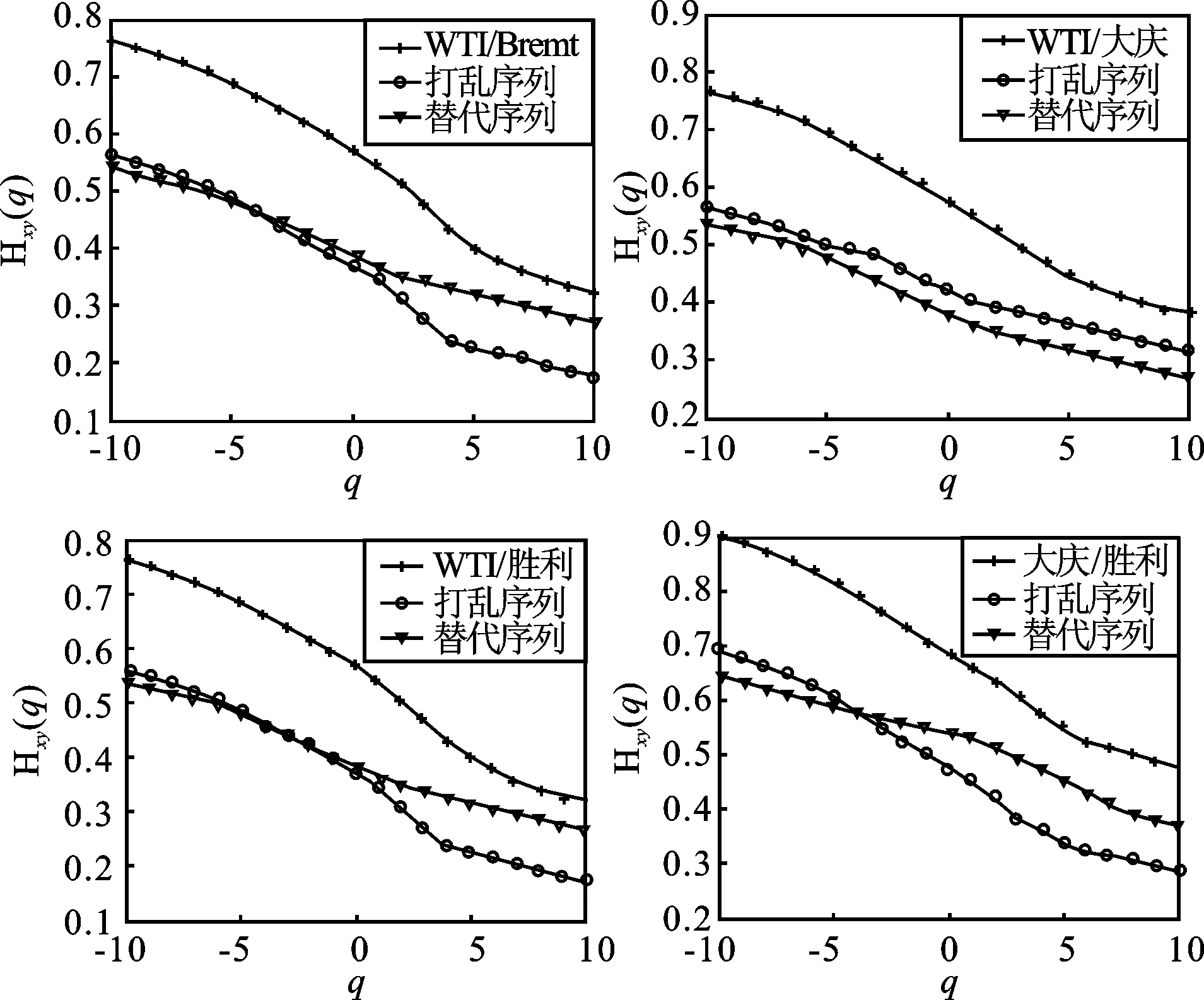

通常,形成多重分形性的主要原因有两个[15]:一是大波动和小波动的长程相关性;二是收益率序列的胖尾分布。为了验证长程相关性的影响,可以通过比较原始序列和打乱顺序序列的多重分形强度来做出判断。另外,通过对原始序列进行傅里叶相位随机化产生替代序列[16],进而比较原始序列和替代序列的多重分形强度,便可验证胖尾分布对形成多重分形性的影响。

图8 四对收益率序列的原始序列、打乱序列和替代序列的Hxy(q)~q图

图8为四对收益率序列的原始序列、打乱序列和替代序列的广义交互相关指数Hxy(q)对q的变化图。显然,每对收益率序列的原始序列、打乱序列和替代序列的Hxy(q)图均可明显区分,说明长程相关和胖尾分布均是形成交互相关关系的多重分形性的原因。对WTI/Brent序列,打乱序列的ΔHxy(q)更接近于原始序列的ΔHxy(q),即长程相关是形成交互相关关系的多重分形性的主要原因。对于WTI/大庆序列,其替代序列的ΔHxy(q)更接近于原始序列的ΔHxy(q),说明胖尾分布是形成多重分形性的主要原因。同理,WTI/胜利和大庆/胜利这两对序列的交互相关关系的多重分形性主要是由长程相关引起的。

五、结束语

本文主要研究了国内和国际四个原油市场的价格收益率序列之间的交互相关关系。基于基本统计量和交互相关性检验,认为四个市场的收益率序列之间存在显著的交互相关关系;运用MF-DCCA和多重分形谱分析等多重分形方法对四个收益率序列进行定量分析,结果表明这种交互相关关系是非线性的,具有多重分形特征;市场间交互相关关系的小波动是持续的,而大波动是反持续的;比较收益率序列的多重分形谱宽度,认为资产组合序列的金融风险小于自相关序列的风险;通过计算与比较原始序列、打乱序列和替代序列的多重分形强度,认为大波动和小波动的长程相关性以及收益率序列的胖尾分布均是形成多重分形性的原因。参考文献:

[1]郝海,顾培亮,卢奇. 石油价格的系统动力学特征分析[J]. 系统工程,2002, 20(4).

[2]Alvarez-Ramirez J, Cisneros M, Ibarra-Valdz C, Soriano A. Multifractal Hurst Analysis of Crude Oil Prices [J]. Physica A, 2002, 313.

[3]Alvarez-Ramirez J, Alvarez J, Rodriguez E. Short-Term Predictability of Crude Oil Market: A Detrended Fluctuation Analysis Approach [J]. Energy Economics, 2008, 30(5).

[4]陈洪涛,顾荣宝,周德群. 基于MF-DFA的国际原油价格多重分形特征研究[J]. 复杂系统与复杂性科学, 2009, 6(3).

[5]Wang Y D, Liu L. Is WTI Crude Oil Market Becoming Weakly Efficient over Time? New Evidence from Multiscale Analysis Based on Detrended Fluctuation Analysis [J]. Energy Economics, 2010, 32.

[6]Wang Y D, Wei Y, Wu C F. Detrended Fluctuation Analysis on Spot and Futures Markets of West Texas Intermediate Crude Oil [J]. Physica A, 2011, 390.

[7]Gu R B, Chen H T, Wang Y D. Multifractal Analysis on International Crude Oil Markets Based on Multifractal DetrendedFluctuation Analysis [J]. Physica A, 2010, 389.

[8]Zhou W X. Multifractal Detrended Cross-Correlation Analysis for Two Non-Stationary Signals [J]. Physical Review E, 2008, 77.

[9]宋光辉,吴栩,詹素卿,柴曼昕. 行业指数相关关系的多重分形时变性及实证分析[J].统计与信息论坛, 2013, 28(7).

[10]Zhang J, Wang H Y. Multifractal Detrended Cross-Correlation Analysis of the Spot Markets of the Brent Crude Oil and the US Dollar Index [J]. International Journal of Ecological Economics and Statistics, 2015, 36(2).

[11]Yuan Y, Zhuang X T, Jin X. Measuring Multifractality of Stock Market Price Fluctuation Using Multifractal Detrended Fluctuation Analysis [J]. Physica A, 2009, 388.

[12]Shadkhoo S, Jafari G R. Multifractal Detrended Cross-Correlation Analysis of Temporal and Spatial Seismic Data [J]. The European Physical Journal B, 2009, 72.

[13]Podobnik B, Stanley H E. Detrended Cross-Correlation Analysis: A New Method for Analyzing Two Non-Stationary Time Series [J]. Physical Review Letters, 2008, 100.

[14]Mandelbrot B B. Negative Fractal Dimensions and Multifractals [J]. Physica A, 1990, 163.

[15]Kantelhardt J W, Zschiegner S A, Bunde-Koscielny E, Havlin S, Bunde A, Stanley H E. Multifractal Detrended Fluctuation Analysis of Non-Stationary Time Series [J]. Physica A, 2002, 316.

[16]Theiler J, Eubank S, Longtin A, Farmer D. Testing for Nonlinearity in Time Series: The Method of Surrogate Date [J]. Physica D, 1992, 58.

(责任编辑:郭诗梦)

【统计应用研究】

Cross-Correlation Analysis of the Domestic and International Crude Oil Markets:

Based on the Multifractal Statistic Measures

WANG Hong-yong, CHEN Xiao-na

(School of Applied Mathematics, Nanjing University of Finances and Economics, Nanjing 210023, China)

Abstract:Taking the price returns series of the domestic and international representative of crude oil markets as research objects, we use the cross-correlation statistics and multifractal analysis methods to study the cross-correlation of price fluctuations of the domestic and international crude oil markets and to measure the risks of the markets. It is confirmed that the cross-correlated behavior exists between crude oil markets and this relationship has multifractal characteristics. Meanwhile, we compare the multifractal strengths of cross-correlated returns series and describe the market risks. Finally, we probe into the sources of multifractality, pointing out that both the long-range correlations of small and large fluctuations and the fat-tailed distributions are all the sources of multifractality.

Key words:crude oil markets; returns series; cross-correlation; multifractal analysis

中图分类号:F224.9∶F830.9

文献标志码:A

文章编号:1007-3116(2015)12-0042-06

作者简介:王宏勇,男,江苏扬州人,理学博士,教授,研究方向:分形理论与金融应用。

基金项目:教育部人文社科规划 《金融系统复杂性的表征、成因及演化研究》(12YJAZH020);江苏高校优势学科建设工程资助项目;南京财经大学现代服务业协同创新中心资助项目(ZWFXT14001)

收稿日期:2015-06-09;修复日期:2015-09-19 2015-05-22