上市公司现金股利分配影响因素的实证研究★

2016-01-21李浩田

上市公司现金股利分配影响因素的实证研究★

李浩田

(中南财经政法大学会计学院)

【摘要】本文选取我国上市公司中制造业行业2011~ 2013年数据,对上市公司现金股利支付水平的影响因素进行实证分析。结果表明:上市公司现金股利支付水平与企业盈利能力、现金充裕度、企业规模呈正相关关系;与企业负债水平、成长能力呈现负相关关系。而企业营运能力并不影响上市公司现金股利的支付水平。

【关键词】现金股利影响因素实证研究

【中图分类号】F275

基金项目:★2013年国家社科

一、文献综述

股利政策是企业融资决策不可分割的一部分,是我国企业核心的财务问题之一,其主要内涵是合理确定上市公司利润在分配股利和增加留存收益二者之间的分配比例。随着资本市场的进一步完善,无论是学术界还是实务界均重点关注该问题。Mill⁃er和Modigliani(1961)提出的著名的“股利无关论”开启了对股利分配政策研究的新局面。其后,许多学者从不同的视角对上市公司股利分配行为进行了深层次的分析,如代理成本理论、信号理论、客户效应理论和迎合理论等。股利分配问题错综复杂,学术界和实务界一直无法找到通用的股利模式, Black (1976)提出上市公司的股利分配问题是股利之谜, Brealey和Myers(2012)认为它是企业财务十大难题之一。合理的股利分配政策于上市公司而言十分重要,有利于平衡公司未来的发展能力与股东的现期回报,有利于解决股东群体之间的利益分配问题;从宏观层面而言,有利于上市公司和我国证券市场的健康有序发展。现金股利分配方法及比例是上市公司股利政策的重要组成部分,而我国上市公司却呈现出现金股利不分配及少分配的特点。

Douglas J. Skinner (2008)检验了近30年公司盈利和股利支付政策之间的关系。文章中指出有3类主要的股利支付公司,一是支付现金股利并作周期性回购;二是作周期性股票回购;三是偶尔进行股票回购。研究发现仅仅支付现金股利的公司大量减少,日益增加的回购用于代替现金股利,甚至持续支付股利的公司也如此。股票回购的总体水平基本是由盈利决定的,而其他因素有助于解释回购的时机。结果显示,目前回购是主要的支付形式。

Henk von Eije, William L Megginsion(2008)检验了1989~2005年欧洲15个国家的现金股利和股票回购情况,研究表明欧洲公司支付股利的比例呈下降趋势,而总的实际股利支付增加,股票回购陡

增。他们还发现,财务报告频率与较高的支付率相关,私有公司几乎占现金股利和股票回购总数的1/ 4。回归分析显示,保留盈余占权益比率的增加和上市公司存续期的长短对增加现金股利支付并没有影响。

随着我国经济社会的不断发展,股利政策的影响因素也有了新的变化。杨淑娥、王勇和白革萍(2000)对1997年沪深两地800余家上市公司中单纯派、送、转的A股公司股利分配政策的影响因素进行实证研究。研究结果货币资金余额和可供股东分配的利润是影响上市公司现金股利分配的两个重要因素;总股本大小、可供股东分配利润的多少、流通股比例则很大程度上决定了股票股利;资本公积转增股本的重要影响因素为资本公积金存量的大小,同时又与可供股东分配的利润和总股本大小有一定的关系。

党红(2008)研究了股权分置改革时点前后对上市公司现金股利分配水平产生影响的公司治理变量,实证结果显示虽然现金股利与增长机会之间的关系在股权分置改革后有了一定程度上的修正,但是上市公司现金股利支付水平影响因素中的股权结构变量在股权分置改革前后并未发生明显变化。文章表明每股现金股利始终与股权集中程度、第一大股东持股比例及第二到第十大股东持股比例存在显著的正相关关系、而与流通(非限售)股比例呈显著负相关的关系。

杨汉明(2009)以2002~2006年在沪深两市发行A股的上市公司作为研究对象,分析了公司分红、可持续增长与公司业绩之间的关系。结果表明,国有企业股利支付率与公司业绩、可持续增长显著正相关;非国企样本中,这种关系不稳定、不显著。这为国企分红提供了必要的经验证据。

二、实证研究设计

(一)研究假设

派现、送股和转增是目前我国上市公司的三种主要股利形式。在对上市公司股利分配政策影响因素进行研究分析的过程中,需要区分三种股利形式从而避免其影响研究结果。因此,本文仅选取派现作为股利分配的影响因素,对现金股利分配的影响因素建立如下假设:

假设1:每股现金股利与企业盈利能力正相关

公司盈利能力是指公司获取利润的能力,利润是上市公司派现股利的前提,是公司持续健康发展的基础。公司的盈利能力越强,留存收益越多,因此其发放现金股利的可能性和股利支付率也越高。本文选取每股收益来反映公司的盈利能力。

假设2:每股现金股利与每股经营现金净流量正相关

虽然税后利润是公司分配股利的前提,但如果公司没有充足的现金流用于支付股利,则股利分配政策也无法实现。因此,拥有充足的现金流是支付股利的重要前提,经营活动来源现金较充裕则股利支付能力也较强。本文选取每股现金流量净额作为反映上市公司现金是否充足的指标。

假设3:每股现金股利与企业负债比率负相关

若公司具有较高的负债比率,则其具有较高的经营风险和财务风险,影响公司持续和健康发展。资产负债率较高的企业更倾向于保留更多的收益来偿还债务而非发放现金股利。而且在签订债务协议时,债权人通常会通过限制性条款,如限定公司在经营风险较高时禁止发放股利等条款用以维护自身利益。因而假设公司负债率越高,现金股利支付率越低。

假设4:每股现金股利与企业营运能力正相关

公司的营运能力越强,说明上市公司资产流动性越强,因而上市公司的资产变现能力越强,能随时满足发展资金的需求,较少出现资金短缺的情况;防范与化解债务风险的能力越强,说明公司财务灵活性在一定程度上也越好,随之现金股利分配水平也越高。本文选取总资产周转率这一指标来

衡量上市公司的营运能力的强弱。

假设5:每股现金股利与公司规模正相关

公司的经营者通常希望公司做大做强,规模较小的公司具有较高的扩张意愿,所以公司会增加留存收益、减少对现金股利的分配。而公司规模越大,则经济效益相对越好,相对来说拥有更多的渠道和便捷的方式获取资金,因而会减少留存收益增加现金股利,股利支付水平越高。本文选取资产总额的对数作为衡量企业规模的指标。

假设6:每股现金股利与公司成长性负相关

成长能力越好的上市公司,为满足扩张和投资新项目的需要,公司通常会增加留存收益减少股利支付;相反地,成长能力较差或者缺少投资项目的公司,更倾向于发放现金股利。本文选取营业收入增长率作为衡量公司成长能力的指标。

(二)变量设计

根据研究需要,本文选取以下7个变量:

CDPS为每股现金股利,代表公司分红情况;

OCFPS是每股现金流量净额,作为公司现金充足性的描述指标;

TRTA为总资产周转率,反映公司的营运能力;

BAR是资产负债率,反映公司的资本结构;

LTA为资产总额的对数,反映公司规模;

EPS为每股收益,反映公司的获利能力;

DRI为营业收入增长率,反映公司成长能力。

(三)样本选取和数据来源

本文选取A股中的制造业行业公司为研究对象,样本为2011~2013年发放现金股利的上市公司。数据选自于国泰安(CS⁃MAR)数据库。

根据初步筛选,资料齐全、符合检验条件的有2 822个观测值,数据中剔除了ST类和关键数据缺失的公司,之后借助EVIEWS软件对数据进行统计分析。

三、实证结果与分析

(一)描述性统计

借助EVIEWS统计软件,首先对各变量最大值、最小值、均值、中位数及标准差进行简单描述统计,由统计结果可以得出,每股现金股利的均值约为0.15元,每股现金股利最大值与最小值相差甚远,说明不同的上市公司现金股利支付水平不同。总资产周转率均值为0.69,每股现金经营净流量的均值为0.41,这两个数据说明上市公司资产流动性适中。除营业收入增长率指标外,其他指标的标准差均很小。

由于本文建立回归模型,需要首先确定变量间是否存在多重共线性问题,根据各变量的相关系数统计结果可以得知,不存在多重共线性问题。

(二)回归分析

本文为了检验设定的研究假设,选取回归模型:

其中,CDPS为被解释变量,EPS、OCFPS、BAR、DRI、TRTA以及LTA为解释变量。

通过Eviews软件,使用普通最小二乘法(OLS)建立模型,得到结果(如表1)。

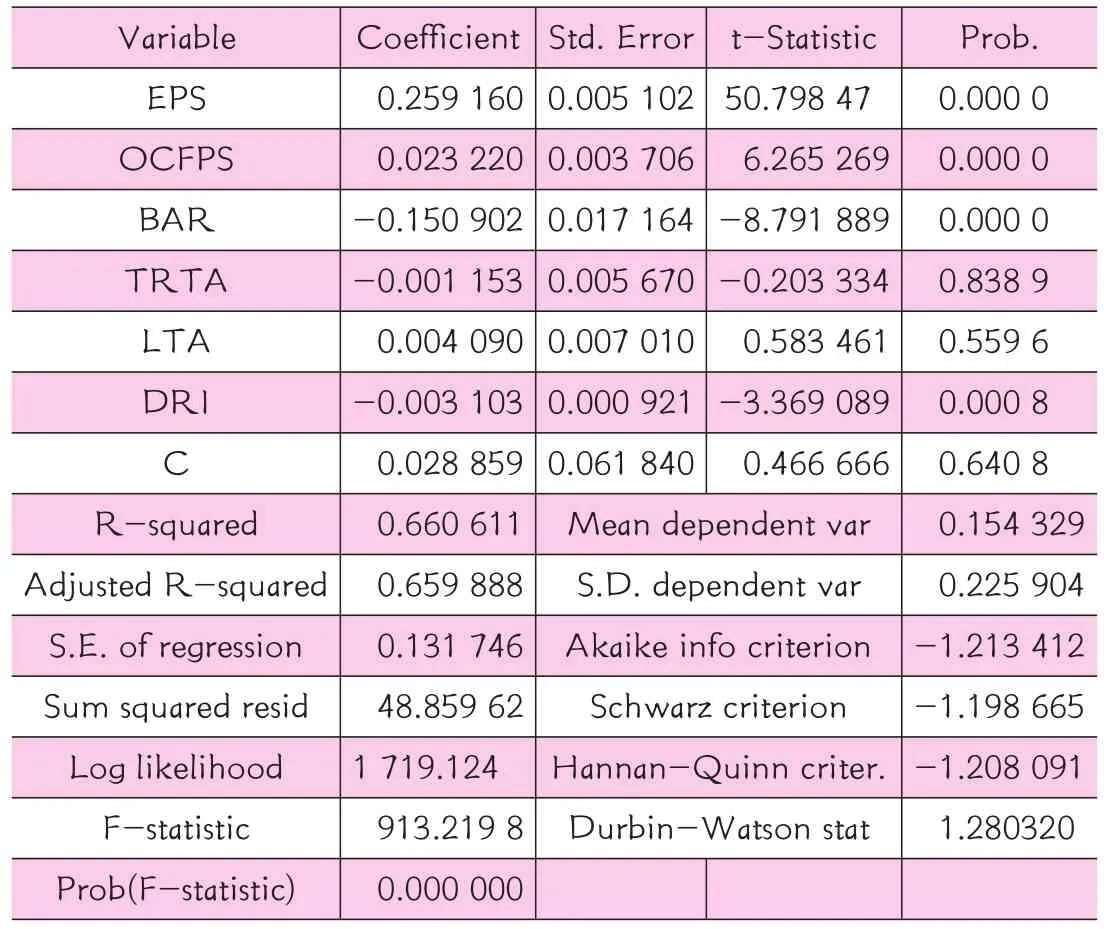

表1 回归分析结果

表2 改进模型的回归分析结果

表1显示DW统计量为1.28,通过查表可知该模型中存在异方差,因此需要使用广义差分法对模型进行改进,改进后的模型如表2显示。

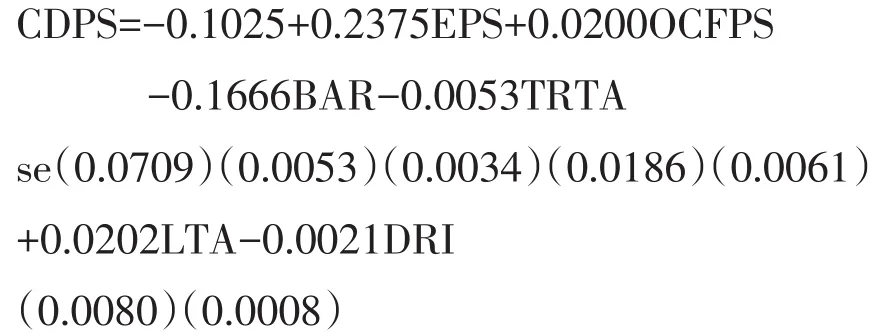

根据表2可知,DW统计量为1.99,因此本次模型不存在异方差,即广义差分法很好地消除了异方差的影响。从输出结果(表2)可以看出,变量EPS、OCFPS、BAR、LTA以及DRI的P值均小于0.05,而变量TRTA的P值均大于0.05,因此在5%的显著性水平下,变量EPS(每股收益)、OCFPS(每股现金流量净额)、BAR(资产负债率)、LTA(资产总额的对数)以及DRI(营业收入增长率)通过检验,而变量TRTA(总资产周转率)并未通过检验,由此看出模型显著。因此,建立的最终模型为:

根据建立的模型,可以对模型假设和研究假设进行检验,根据统计结果可知,假设1、假设2、假设3、假设5、假设6通过了检验,而假设4没有通过检验。上市公司现金股利支付水平与企业盈利能力、现金充裕度、企业规模呈正相关关系;与企业负债水平、成长能力呈现负相关关系。而企业营运能力并不影响上市公司现金股利的支付水平。

四、研究结论与建议

(一)研究结论

本文运用统计性描述、相关性分析及回归检验的方法,以制造业上市公司2011~2013的数据为样本,对影响上市公司现金股利分配情况的因素进行了较为系统合理的研究。通过研究本文的实证结果,可以得到以下相关结论:

1.上市公司的盈利能力是影响现金股利政策的重要因素。实证研究结果显示,衡量上市公司盈利能力的指标——每股收益指标通过了两次检验,与每股现金股利存在很强的正相关关系。表明公司盈利能力越强,股利支付水平越高。该变动关系与假设1的理论预期变动关系一致。

2.上市公司现金充裕程度对现金股利支付水平有重要影响。每股现金流量净额通过了两次检验,与每股现金股利存在正相关关系,符合假设2的预期。

3.上市公司的负债水平对现金股利政策有很重要的影响。资产负债率指标通过了两次检验,与每股现金股利存在负相关关系。表明上市公司负债水平越高,偿债压力越大,分配现金股利的可能性越小,符合假设3的预期。

4.上市公司规模对现金股利支付水平有重要的影响。资产总额的对数指标通过了一次检验,与每股现金股利存在正相关关系。规模越大的上市公

司越倾向于分配现金股利,符合假设5的预期。

5.上市公司的成长性对现金股利支付水平有很重要的影响。营业收入增长率指标通过了两次检验,与每股现金股利存在负相关关系。成长性越好的公司,面临更多的投资机会,需要留存大量现金以满足扩张与投资的需要,倾向于少发放现金股利;成长性越差的公司则相反,符合假设6的预期。

6.上市公司的营运能力没有显著影响现金股利的支付水平。出现这一结果的原因可能是由选择的样本及模型不合适所致,在今后的研究中需继续改进。

(二)政策建议

1.我国上市公司的盈利和现金管理水平有待进一步提高。股市不仅可以为上市公司的筹资提供渠道,同时还应具备优化资源配置的功能,只有整体质量较高的公司才能促进股市有序健康的发展。上市公司的利润是现金股利分配的主要来源,上市公司应从多方面着手努力提高自身的盈利能力,保持合理的资产负债比率,不断强化企业经营管理、优化公司治理结构,持续增强公司在资本市场中的核心竞争力和持续经营能力。同时,上市公司也应致力于提高盈利的质量,提高资源利用效率,使企业的所有盈余都能转化为真正的现金流量。

2.上市公司的融资渠道应进一步合理完善与拓宽,进而规范上市公司现金股利分配状况。我国上市公司在企业成长发展期需要大量资金,而经营现金的不充裕使企业面临较大的融资需求。筹资渠道的单一与狭窄加剧了上市公司资金流的短缺程度。借款、企业内部收益留存以及股权融资是我国上市公司最常见的三种融资方式。相较于拥有完善资本市场的发达国家而言,债券融资、租赁融资的方式被我国上市公司使用的频率较小。综合内外部因素考虑,内部融资成本低且方便快捷,因而成了上市公司融资的首选途径,一定程度上减少了现金鼓励的分配。因而,合理拓宽上市公司融资渠道十分必要,上市公司可以主动分配现金股利来提高自身再融资吸引力,不断推出业务创新,完善企业经营和财务管理能力,提升企业形象和信誉度,为将来再筹资创造条件。同时,政府也可以通过税收优惠和颁布法律法规为上市公司创造更宽的融资渠道。

3.规范现金股利分配政策需要企业内外部共同配合。为进一步完善上市公司对股东的现金分红制度,证监会于2008年10月9日实施《关于修改上市公司现金分红若干规定的决定》。该《决定》指出:为进一步提高上市公司申请再融资时现金分红的标准,将《上市公司证券发行管理办法》中确定的再融资公司“最近三年以现金或股票方式累计分配的利润不少于最近三年实现的年均可分配利润20%”的规定改为“最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%”。《决定》的实施不仅提高了上市公司股利分配的比例,在分配方式上也更加强调了现金分红而非以前的“现金和股票分配方式”,有利于股东收益的提高和利益的保障。尽管上市公司的内部因素对现金股利分配政策影响重大,但是企业外部的相关监管机构也应采取必要的强制措施,制定法律法规,对上市公司股利分配进行引导和规范,才能有助于我国证券市场的有效持续发展。

参考文献:主要

[1]董奕.我国上市公司现金股利支付水平实证研究[J].求索, 2011(8):18-20.

[2]张淑杰,陆玉梅.影响上市公司股利分配政策的因素[J].统计与决策,2006(10S):88-89.

[3]陈立泰,杨新锋,林川.行业特征对我国上市公司现金股利分配的影响研究[J].技术经济,2011,30(1):116-121.

[4]汪洁,张燕君.中国上市公司现金股利政策影响因素的实证研究[J].社会科学战线,2010(12):232-236.

责编:梦超