上市公司内部控制缺陷与财务报告信息质量解析

2015-12-09郑欢

郑欢

(国电南瑞科技股份有限公司)

内部控制是提高财务报告信息质量的主要目标之一,如果上市公司的内部控制存在缺陷,无论管理层是处于自身利益的考虑私自操纵财务信息,还是无意识的误报财务信息,都会影响财务报告信息的质量。部分上市公司的财务报告信息存在不真实、不充分、可比性不强等质量问题,导致该种现象的根本原因之一在于企业的内部控制体系存在问题与缺陷。因此,文章针对上市公司内部控制缺陷与报告信息质量的研究具有现实意义。

一、上市公司内部控制缺陷与财务报告信息质量的综述

(一)内部控制缺陷分析

内部控制缺陷是评价内部控制是否有效的凭证,如果内部控制的设计以及运用不能够有效保证内部控制目标的实现,则表明内部控制存在问题或者缺陷。想要确定上市公司内部控制是否存在缺陷,必须按照《企业内部控制评价指引》的相关规范,以上市公司的日常监督、专项监督为主要内容,再根据上市公司内部控制评价部门提供的分析报告,严格根据相关规定以及程序进行逐步确定。上市公司在不断发展和扩大的过程中,公司所处的外部环境以及自身的实际状况将会影响内部控制的目标,由于内部控制目标决定着内部控制制度的制定,因此上市公司在制定以及实施内部控制制度时,若其内部控制制度存在缺陷,将会导致不能够按照既定的内部控制目标实施。上市公司内部控制缺陷主要包括以下几点:一是内部控制方法不当或者方法得当但是执行不力;二是管理层为谋取私利而徇私舞弊;三是控制风险点的方法存在问题;四是审计师舞弊等。如果上市公司的内部控制存在上市缺陷,将会严重的影响财务报告信息质量。

(二)财务报告信息质量分析

财务报告是上市公司以书面形式向外界提供的,以反映上市公司经营成果以及财务状况的文件,具体内容包括所有者权益变动表、财务状况说明书、利润表、现金流量表、资产负债表等。财务报告的作用在于向现有以及潜在的政府部门、投资者以及债券人等提供企业的经营成果、财务状况以及现金流量信息,为公司经营决策提供参考,即财务报告信息的质量直接关系到上市公司经营决策的正确性以及整个公司的命运以及前途。因此,上市公司应该充分重视财务报告的信息质量,为公司管理层经营决策的制定提供可靠、有效的参考。

二、上市公司内部控制缺陷与财务报告信息质量的实证分析

(一)提出假设

内部控制缺陷对于财务报告质量的影响方式主要包括两个方面:一方面,有意识的错报财务信息或者漏报财务信息,该种现象导致财务报告信息出错是管理层故意为之或者有意识操作的,如果财务信息出现有意识的漏报或者错报,很可能会夸大公司目前的盈余,导致公司的管理层低估当前盈余。例如,公司管理者灵活的选择会计核算方式,进而在记录债务担保或者运用公允价值时形成财产误述,管理层通过这种方式可以利用公司内部控制存在的缺陷进行欺诈,这样会直接损害公司的利益。另一方面,无意识的漏报或者误报财务信息,该种现象导致财务报告信息出错是管理者的努力程度不够或者业务水平不足,并且上市公司尚未创建完善的管理程序以及健全的培训制度。例如,删除收入确认的波动、错报销售成本、库存统计错误等,虽然这些错误都是无意识导致的,但是同样会影响公司财务报告信息的质量,在一定程度上会影响会计稳健性。

因此,本文提出如下假设:假设存在内部控制缺陷的上市公司,其财务报告信息质量会受到影响。

(二)研究设计

样本的选取以某地区2010~2013年的上市公司为例,其中2010年486家、2011年485家、2012年484家、2013年484家,样本总和为1 939家。该假设分析内部控制缺陷对于财务报告信息质量的影响数据的来源,主要从当地证券交易所、中国证券市场数据库以及权威媒体对上市公司的报道等渠道获取。研究变量主要包括以下几个方面:

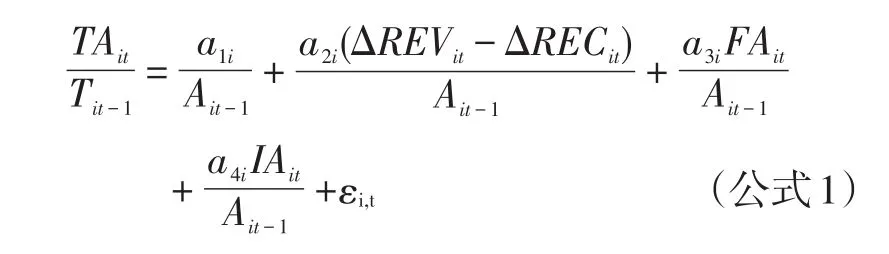

1.因变量。财务报告信息的质量是由一定时间内累计的可操作性应计利润的数值来确定的,文章采用琼斯修正模型进行盈余质量的评定,公式表示为:

公式1中,TAit为上市公司i在第t年的应收利润总额;Ait-1为上市公司i第t年的年初资产总额。IAit为无形资产规模;FAit为固定资产规模;ΔRECit为上市公司在第t年和(t-1)年的应收账款的差额;ΔREVit为上市公司在第t年和(t-1)年的收入变动差额;α1-α4为系数。

2.自变量。自变量主要包括以下两个方面:一方面,上市公司内部控制存在的缺陷,文章基于直接证据认定内部控制缺陷,采用模糊评价方法,对内部控制缺陷对财务报告信息质量的影响进行分析;另一方面,内部控制信息披露程度对财务报告信息质量的影响,针对该方面文章将样本公司划分为:没有披露内部控制审计报告与披露内部控制审计报告;没有披露内部控制自我评价报告和披露内部控制自我评价报告。

3.控制变量。控制变量主要包括以下几个方面:其一,盈利能力;其二,资产规模;其三,前期亏损;其四,独立董事比例;其五,第一大股东持股比例。

(三)创建模型

本文采用多重线性回归模型方法进行内部控制缺陷对财务报告信息质量影响的实证分析,创建的模型表现为:公式2中,OA为表示向量,ε表示误差项;α0是一个常数;αi表示各个变量的回归系数。ICD表示内部控制缺陷披露,ICSR为自我评价,ICAR为对外披露内部控制报告,N为审计专业委员会财会专业比例,I指是否为八大审计,L为独立董事比例,A为审计委员会规模,R指是否进行内部控制鉴证。

(四)实证结果分析

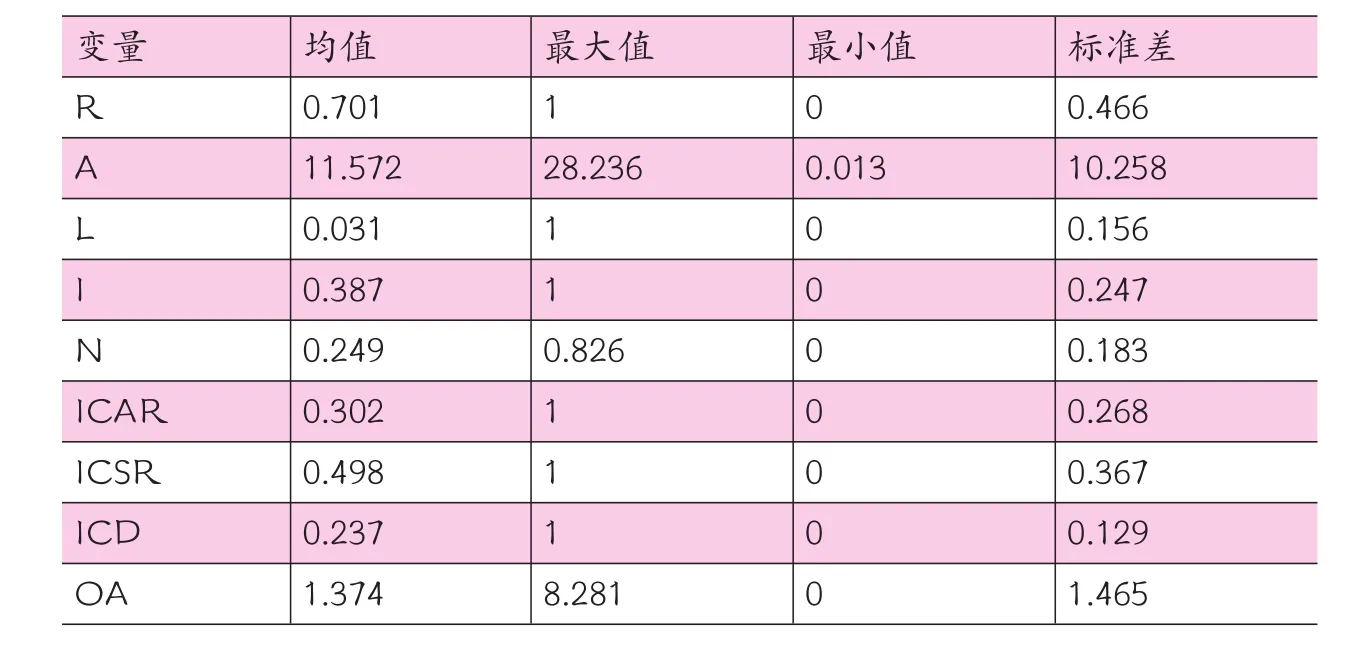

描述性统计结果和相关性结果分析如表1、表2所示。

通过表1得知,样本公司内部控制缺陷的比重不高,仅为23.7%,但是对外披露内部控制审计报告、自我评价报告的均值分别为30.2%以及49.8%。

通过实证分析,上市公司的盈利能力、资产规模、前期盈亏、独立董事比例以及第一大股东持股比例和回归前的符号预测方向相同,同时线性回归结果也存在显著的相关性。因此,上市公司内部控制缺陷对财务报告信息质量造成影响,通过修正或者消除内部控制缺陷,能够有效的提供财务报告信息质量。

表1 描述性统计结果分析表

表2 相关性结果分析表

三、消除内部控制缺陷,提高财务报告信息质量的措施

(一)健全法律法规,增强惩处力度

为了消除上市公司内部控制存在的缺陷,应该从立法的角度,不断健全和完善法律法规,保证上市公司的内部控制有法可依、有法必依以及违法必究,这样能够有效的消除上市公司内部控制存在的缺陷,提高上市公司财务报告信息质量。但是,在利益的驱使下,还有一些上市公司的管理层知法犯法,提供虚假的财务报告信息,以便于获得更高的收益。针对这种问题,应该增加违反相关法律法规的惩处力度,追究上市公司相关负责人的责任,并给予相关负责人以重罚或者追究其刑事责任,让上市公司的管理层明白如果提供了虚假财务报告信息,其承担的法律责任以及赔偿将会远远超过提供虚假财务报告信息的收益。我国应该加快在上市公司内部控制方面立法工作的进程,同时制定健全的内部审计以及独立审计等行业准则,这样能够有效的减少甚至是消除上市公司内部控制存在的缺陷,保证财务报告信息的可靠性、真实性与有效性。

(二)创建完善的内部控制制度与对外信息披露制度

上市公司想要提高自身的财务报告信息质量,还应该创建完善的内部控制制度,包括职务轮换制度、业绩评价制度、员工技术考核制度以及职业道德培训制度等,实现内部控制的人为控制,同时还应该明确上市公司管理层以及财务人员法律责任,提高其职业道德以及专业水平,这样能够有效的消除上市公司内部控制存在的问题,有效的提高财务报告信息的可靠性与真实性。此外,上市公司还应该创建完善的财务报告信息披露制度,尤其是对外信息披露制度,应该根据自身的实际状况,借鉴国内外先进上市公司的成功经验,以充分性、及时性、有效性为原则,创建一套适合本企业的财务报告信息披露制度。只有对财务报告信息披露行为进行严格的要求与规范,才能够有效地提高上市公司财务报告信息的可靠性、真实性以及有效性。

[1]林斌,饶静.上市公司为什么自愿披露内部控制自我鉴证报告?——基于信号传递理论的实证研究[J].会计研究,2009,(2):45-52.

[2]齐保垒,田高良,李留闯.上市公司内部控制缺陷与财务报告信息质量[J].管理科学,2010,23(4):38-45.

[3]吴东霖.提高财务报告信息质量的有效方法——内部控制评价[J].中国高新技术企业,2008,(4):57-58.

[4]陈苏杰.上市公司财务报告信息质量探讨[J].对外经贸,2013,(9):134-135.

[5]张红维.浅析上市公司内部控制缺陷对财务报告信息质量的影响[J].中国经贸,2013,(20):126.