交叉上市公司净利润差中的会计职业判断对股价同步性的影响研究★

2016-01-21吴革,杨青

交叉上市公司净利润差中的会计职业判断对股价同步性的影响研究★

吴革1杨青2

(1.对外经济贸易大学国际财务与会计研究中心教授2.对外经济贸易大学国际商学院)

【摘要】本文以2007~2013年在AH股交叉上市、按两套准则编报净利润存在差异的公司为研究对象,采用了多元回归分析的实证方法,结果表明:AH股交叉上市公司净利润差的会计职业判断与股价同步性显著正相关。根据“信息效率观”的观点,股价同步性高是由于股票价格中包含的公司特质信息较少。会计职业判断是会计人员在面对不确定性的时候,利用自己的专业知识和操作经验做出的判断,是主观判断应用的结果,影响披露的公司特质信息含量,从而影响股价同步性。

【关键词】会计职业判断股价同步性交叉上市

【中图分类号】F234.4 / F75

★本文为国家社会科学基金重点项目“国家治理、国家审计制度与惩治腐败体系创新研究”(13AZD002)与北京市社会科学基金研究基地项目“北京上市公司会计国际趋同效果研究”(批准号14JDJGB021)的阶段性研究成果。

一、引言

1966年King发现个股收益率与市场收益率及行业收益率之间存在显著相关性。Roll(1988)提出了用CAPM模型回归得到R2作为具体衡量股价同步性的指标,认为若公司股价同步性程度越高,则说明公司股价反映的公司特质信息越少。股价同步性是衡量资本市场有效性的重要标准。对股价同步性的研究根据所研究资本市场的类型,其中“信息效率观”的观点是,一般而言,在发达的资本市场中,信息透明度高,市场运作稳定,股价同步性较弱,股价中包含有效的公司特质信息,股价真实地反映了企业的价值,有助于资本市场进行有效的资本配置,实现资本市场的各项功能;而“非理性行为观”则认为,股价同步性不仅仅是公司层面特质信息的含量的反馈,在非理想的资本市场中,它会受到泡沫、噪声等外部因素的干扰,“同涨同跌”现象明显。很多学者对我国资本市场进行了研究,分析了机构投资者持股比例、境外投资者持股比例、公司信息透明度、会计信息质量、股票换手率以及政治、制度因素对股价同步性的影响。

会计是理念与技术并重的职业(曲晓辉和齐平茹,1999)。国际会计准则的一个基本特征是“原则导向”而不是“规则导向”,所以,在2007年新会计准则实施,我国会计准则国际不断趋同的过程中,一项非常重要的影响是留给了会计人员更多的职业判断选择。会计职业判断会受到会计人员知识水平、专业能力以及主观意图的影响,在准则规定的范围内可自由行使裁量权。企业会计准则与国际趋同,虽然很多公司从操作层面上实现了结果的一致,但是仍然有部分公司存在差异并逐步调整,其中不可避免要运用主观判断。会计职业判断①本文所界定的会计职业判断参照刘峰(2006)的观点,将会计职业判断定义为在进行会计处理时需要公司做出的主观决策,并不区分为具体的公司管理层职业判断和专职会计人员在实务中的会计职业判断。会影响公司会计信息含量,而且管理层和会计人员的职业判断影响的一定是特质信息,因此根据“信息效率观”的观点,预计产生的结果会影响股价同步性。

二、文献回顾

目前我国学术界还没有直接针对性研究在交叉上市公司利润差中的会计职业判断对股价同步性影响的相关文献。因此,文献回顾将从交叉上市利润差及会计职业判断和股价同步性两个角度展开。

李树华于1997年便开始了我国交叉上市公司净利润差异的研究,发现1996年同时在A股B股交叉上市的76家公司境内外报告的净利润差异显著,其中差异占比前三位的因素分别是坏账呆账准备、汇率并轨调整以及权益法计入联营公司损益,并指出造成这种差异的原因主要是会计准则差异、特殊政策规定差异和审计职业判断差异。蒋义宏(2002)研究的1997~1999年的数据表明,境内外净利润差异中影响最大的一项是坏账准备。尽管国内会计准则在提取减值准备上的规定已接近于国际会计准则,但同时也赋予了管理层和会计人员更大的自主决策权,这是造成差异的主要原因。盖地(2004)指出2002年在A股B股交叉上市公司双重披露仍然差异显著,对净利润差异做了拆分和统计,涉及绝对金额最大的差异项目分别是未确认的投资损失、少数股东权益、递延税项、坏账准备和补提固定资产折旧。同时指出差异原因主要是会计准则差异、会计政策选择不同和会计职业判断不同。王立彦、刘军霞(2003)比较了1998年企业会计准则与国际(香港)会计准则对会计事项的规定的差异点,通过净利润披露差异(GAP)这一指标进行Wilcoxon秩检验,研究表明没有两套准则下净利润差异缩小的趋势,从报表编制者和使用者角度出发去考察制度,发现1998年会计制度还并不能满足上述两方的会计实务需求,会计环境的不同改变了编报者的行为,这实质上也是促使会计职业判断不得不被运用的原因。汤孟飞(2009)同样采用了净利润披露差异的指标并进行检验,研究发现境内外净利润差异依然显著,与之前的文献结果一致,分析发现造成上述结果的原因是会计准则差异以及相关外部因素的影响,包括经济环境、法律体系、审计师的独立性。

股价同步性是近些年的热点话题。Artyom Durnev et al(2003)资产定价模型中的R2,是衡量股价同步性指标的由来,资本资产定价模型中的R2越低,当期回报与未来盈余的关联性越高,即当期的股票回报中包含更多的关于未来盈余的信息。陈梦根、毛小元(2007)发现,中国资本市场中股票价格波动反映公司真实信息的平均比例为52%;股价中包含的信息含量越高,换手率越高,股票交易频率越高,投资者表现为“风险偏好”。许年行等(2011)发现我国股市不存在惯性现象,而存在反转现象,并且反转现象与股价同步性负相关;两种现象的表现形式与行情不同,牛市存在反转,与股价同步性正相关;熊市存在惯性,与股价同步性负相关。

但是在垄作坡耕地的样点 7Be含量变化出现减少与增加并存的情况。不同坡位与坡度的耕作垄样品 7Be含量具有一定程度的顺坡变化。耕作垄的不同样点间的含量差异较为显著,与种植垄的微坡形态和坡度变化特征有关。主要是由于增加了垄作措施,相当程度上增加了土壤吸收降雨水分的能力,并改变了坡面径流形成的方式和机率。

对影响股价同步性的因素的研究。从宏观上讲,游家兴、张俊生和江伟(2006)从我国资本市场信息披露制度建设的角度,研究了我国资本市场1996~2004年间信息披露相关制度的变迁对股价同步性的影响,发现随着制度建设不断完善,股价同步性渐趋减弱。孔东民和申睿(2008)认为,股价同步性的衡量指标R2受公司所处的信息环境的影响,R2与我国资本市场中代表股价中包含的“噪音”程度显著负相关,噪音越大,股价同步性越高。从具体因素而言,产权制度、机构投资者持股比例、境外投资者持股比例、公司信息透明度、会计信息质量、股票换手率以及政治、制度因素均会对股价同步性产生影响。Randall Morck,et al.(2000)发现不发达资本市场国家“同涨同跌”现象相比于发达国家突出,其中产权是造成差异的主要原因;有效的产权保护能使公司特质信息更多地反映到股票价格中。Pat⁃rick J. Kelly (2005)通过研究得出结论:机构投资者持股比例越高、追踪分析师数量越多、流动性越强,R2越大;低R2的股票往往有更高的交易成本、更严格的短期交易限制、更少的透明交易、更大程度的信息不对称性以及对过去的市场回报更敏感。饶育蕾等(2013)认为境外机构投资者的长期投资行为在无形中加大了企业的监督压力,有助于提高股

价信息含量,但是这一结论会受到股市态势的影响而有所不同。谭洪涛(2011)发现股价波动性与公允价值变动损益正相关;金融类上市公司的金融资产公允价值计量模式显著增强了股市的泡沫效应。谢成博(2013)同样对公允价值计量模式进行了研究,发现公允价值计量属性的引入会影响股价同步性,但是在低市值组和高市值组作用相反:在低市值组,公允价值计量属性的推行程度与股价同步性负相关,即对中小公司而言,有助于提高其股价中的特质信息含量;在高市值组,其推行程度与股价同步性正相关,即弱化了股价的信息含量。总体而言,并不利于实现市场的优化配置。金智(2010)发现股价同步性受到新会计准则和会计信息质量的影响。在负向盈余管理中,会计信息质量与股价同步性正相关;正向盈余管理中,无明显的相关关系,主要原因是我国对股票卖空的限制。另外,2007年新企业会计准则的推行显著减弱了会计信息质量与股价同步性之间的正相关关系,这也从侧面印证了新会计准则国际化趋同的趋势。梁权熙(2012)同样研究了盈余管理对股价同步性的影响,得到结论盈余管理行为与股价同步性正相关;政府控股公司更倾向于进行盈余管理,遏制公司特质信息在股票市场中的反应;2007年新会计准则实施后,盈余管理程度降低,公司股价中的特质信息含量增加。Li Jin and Stewart C. Myers (2004)通过分析1990-2001年世界主要股票市场的股票回报的数据,发现R2与公司透明度成显著正相关;王亚平、刘慧龙等(2009)设计量化指标衡量上市公司信息透明度,发现在不够发达的中国资本市场中,由于“噪音”的存在,股价同步性与上市公司信息透明度正相关,其正向关系随着机构投资者持股比例增加而减弱。辛清泉(2013)则得到了相反的结论,即公司透明度越高,股价波动性越低。具体而言,透明度的衡量指标包括盈余质量、信息披露水平、分析师数量、分析师盈余预测和是否为四大会计师事务所。两种结论之所以不同主要原因是所涉及的样本期间不同,许多影响因素发生变化。金鑫(2011)认为实行国际化经营的公司具有高的股价同步性;然而,在实行国际化经营公司样本中,股价同步性程度与国际化经营成反比,且二者关系强弱程度与机构投资者持股比例成正比。夏芳(2012)发现盈余管理与股价同步性负相关,投资者情绪波动与股价同步性正相关。股价同步性不仅反映信息效率,还受到信息不对称以及心理因素的影响。

三、研究设计

(一)研究假设

以Roll(1998)为代表提出的股价同步性的“信息效率观”认为,股价中更多包含了公司的特质信息,公司信息质量越高,披露越充分,股价同步性越低。财务数据直接在会计准则的指导下、按照具体会计准则的要求编制。Daske等(2008)认为,IFRS减少了以往财务报告中模糊不清无法直接判定的特殊状况,对于强制采用国际会计准则的大多数国家来讲,IFRS会强迫公司提高财务报告质量来达到准则所要求的质量标准。因此,与旧准则相比,逐渐向国际会计准则趋同的新企业会计准则更加具有综合性,更加富有资本市场导向性,上市公司增加其信息披露的透明性,并提高其对外财务报告的质量,质量提高的新企业会计准则会提高企业的信息披露水平与质量。金智(2010)则提出会计信息质量受2007年新会计准则实施的影响,与股价同步性之间的正相关关系得以增强。然而,在中国会计准则整体国际趋同的趋势下,仍然还有部分交叉上市的公司净利润差异中,除了准则的影响外,由会计职业判断造成(蒋义宏,盖地,2002)。在准则规定空白、准则规定只提供框架,或者准则明确规定管理层和会计人员可以视具体情况而定的情形下,会计职业判断即影响相应的会计信息。

会计职业判断会影响公司会计信息含量,因此根据“信息效率观”的观点,预计产生的结果会影响股价同步性。两套准则对同一会计事项有相同规定的部分,不管会计人员是否运用自由裁量权,都不会产生净利润差异;两套准则对同一事项规定不

同,则形成了净利润差异中非职业判断的部分;而两套准则中任一方对一事项规定缺失,则不可避免地需要会计职业判断。职业判断部分相对大小会影响股价信息真实度、准确度和披露程度,因此本文做出如下假设。

表1 变量说明

假设:股价同步性与净利润差中的会计职业判断运用程度正相关。

(二)模型与变量

根据研究假设,在中国会计准则国际化背景下,会计职业判断程度与股价同步性正相关,因变量为股价同步性,自变量为会计职业判断程度的相对水平,同时控制了代表盈余水平的加权平均净资产收益率、代表公司融资状况的资产负债率、代表公司规模的总资产对数值、代表公司成长性的市账率、表示公司性质和控股状况的实际控制人以及第一大股东持股比例等可能相关变量,另外还控制了年份和行业哑变量,变量说明如表1。模型设定如下:

陈梦跟等(2007)、王亚平等(2009)认为个股收益率的波动受市场层面的收益率和行业层面的收益率的影响。本文中股价同步性的衡量指标SYN的计算参考了Durnev etal.(2003)和王亚平(2009)的做法,具体公式如下:

其中,ri,t为第i只净利润存在差异的股票第t周的个股收益率,rp,t为第t周的股票市场收益率,rq,t为第t周该样本所在的行业收益率;Ri2为模型(1)的拟合度。个股收益率和市场收益率均为来自国泰安CSMAR金融经济数据库的直接数据。行业收益率是利用来自国泰安CSMAR金融经济数据库的全部A股的周个股收益率的数据,使用SAS统计软件计算得出。具体的计算方法为:1.将已导入的原始数据按行业归类,行业以中国证监会行业分类标准分类为准,并其中将制造业大类具体化到二级分类;2.剔除数据缺失的样本以后,以公司年末的流通市值为权重,对样本所在周的A股个股收益率进行加权平均计算;3.将样本的个股收益率与行业收益率相匹配;4.并入市场收益率;5.进行样本筛选,参照了Morck et al.(2000)、Jinand Myers (2006)、王亚平(2009)和金智(2010)的做法,剔除每年周收益率数据小于30的样本以及数据缺失的样本。

本文将A股H股净差异分为会计职业判断项目和非会计职业判断项目。为了消除规模差异,缓

解样本分散程度,将净利润差中会计职业判断部分数额除以A股净利润之后取绝对值得到Judge,使会计职业判断以相对程度形式衡量。

另外,模型控制了公司盈利水平、财务杠杆度、公司规模、公司成长性、实际控股股东持股比例、所有权结构等相关可能影响因素,同时控制了年份哑变量和行业哑变量。

四、样本选择及结果分析

(一)样本选择

2007年,我国正式施行新《企业会计准则》,与之前的版本相较,发生了很多变化,真正实现了与国际会计准则的趋同。本文基于这个大背景,选择了2007~2013年同时在A股市场和H股市场公开发行股票的公司净利润存在差异的公司作为研究对象,研究差异中会计职业判断程度对其股价同步性的影响,并控制了其他可能产生影响的相关变量。原始数据来自于国泰安CSMAR金融经济数据库、Wind数据库、巨潮资讯网以及样本公司年报。

得到样本数据具体步骤为:1.在Wind数据库找到2007~2013年每一年份同时在A股和H股上市的公司A股年报和H股年报中利润表的净利润数据,净利润存在差异的公司即为目标样本公司;2.登陆样本公司官网,查找相应存在差异年份的年报,根据“境内外会计准则下会计数据差”,将其中列示的各项差异做出统计,并归类为会计职业判断差异和非会计职业判断差异;3.通过Wind数据库找到样本公司的控制变量数据;4.通过国泰安CSMAR金融经济数据库直接查找2007~2013年个股收益率、市场收益率的数据,并根据个股收益率,运用SAS统计软件手工算出行业收益率,最后共得到214个样本。

(二)描述性统计

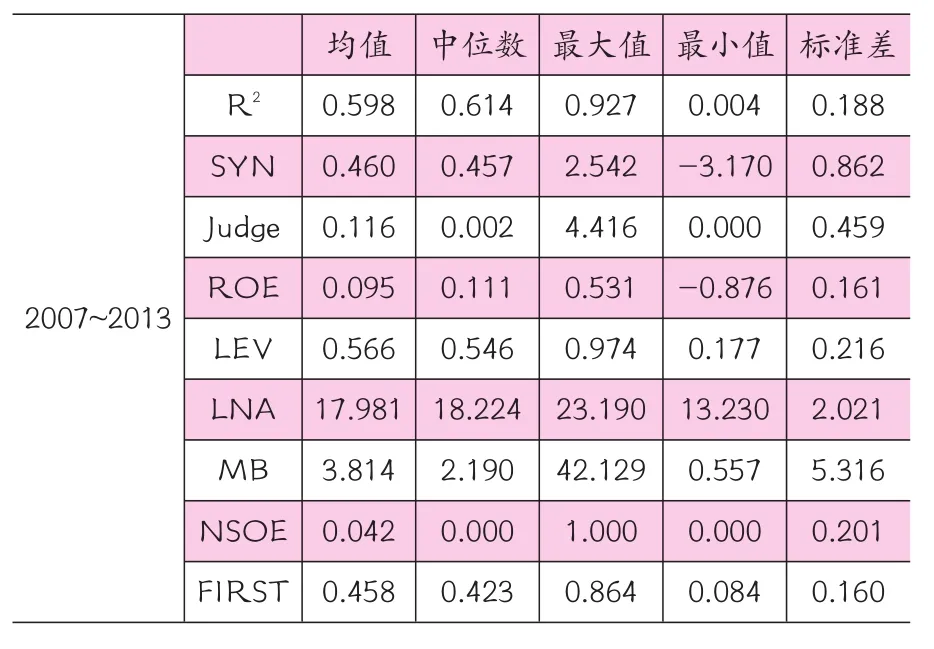

本文运用SAS软件对R2和股价同步性SYN,以及解释变量Judge和控制变量进行描述性统计分析,具体结果如表2。

表2 描述性统计结果

李增泉(2005)研究了1995~2003年的数据,分析得出股价R2的平均数和中位数分别为0.443和0.440;金鑫等(2011)给出的2005~2007年R2的平均数和中位数分别为0.368和0.374;其样本都是全部A股的数据。因此,可以就A股市场整体做出预计,R2可能会继续下降。本文研究的样本数据取自2007~2013年,R2的平均数和中位数分别为0.598和0.614,不但没有下降,反而高于之前研究的历年水平。其中一个可能的原因,是本文的研究对象是同时在A股和H股上市的公司,客观上受境内境外两套会计准则的同时监督,主观上为了吸引更多的境内外投资者,股价包含了更多的公司特质信息,公司信息透明度较高,因此R2较高(Durnev et al,2003)。另外一个原因,是本文的样本选择是2007~ 2013年其中在两套会计准则下净利润存在差异的部分数据,样本量为214个,远远小于李增泉(2005)的3 790个数据和金鑫(2011)的3 260个观测样本,因此可能存在误差。SYN来源于R2,最大值为2.542,最小值为-3.170,标准差为0.862,不同股票之间股价同步性差异较大,值域分布广泛。Judge均值为0.116,中位数为0.002,说明其呈偏态分布,数据受到了一些较大的极端值的影响;从最小值0到最大值4.416之间的跨度,也说明其分布较分散,即各个公司净利润中的会计职业判断水平差别较大。

(三)回归结果分析

将通过SAS统计软件处理过的股价同步性指标SYN和来自于数据库的其他变量运用SAS统计

软件进行多元回归分析后,结果如表3。

表3 回归结果

表3显示了在会计准则国际化的背景下,同时根据境内境外两套会计准则编制财务报表,其中净利润存在的差异中由会计职业判断造成的部分,对其股价同步性的影响的回归结果。解释变量Judge以及控制变量ROE、LEV、LNA、MB均通过了显著性检验,说明解释变量和上述控制变量确实起到了解释和控制的作用;F值为6.61,在置信度为1%的水平上显著,说明解释变量会计职业判断程度Judge以及其他上述控制变量与股价同步性存在多元线性相关关系,模型设置较为合理。解释变量Judge的回归系数为0.336,与SYN正相关,在置信度为1%的水平上显著,验证了上文中的假设,说明会计职业判断程度越高,股价同步性现象越严重。

五、结论

本文以2007~2013年同时在A股H股交叉上市公司净利润存在差异的公司为研究对象,通过多元回归分析,发现A股H股交叉上市公司净利润差的会计职业判断与股价同步性显著正相关。根据“信息效率观”的观点,股价同步性高是由于股价中包含的公司特质信息较少。会计职业判断是会计人员在面对不确定性的时候,利用自己的专业知识和操作经验做出会计职业判断,是主观判断的应用的结果,相比于不需要会计职业判断的项目,信息透明度较低,反映到股价中的特质信息不充分,因而导致同步性较高。从另外一个角度考虑,虽然会计职业判断不同于盈余管理(杨家亲,2003),目的性较弱,但是二者的相同点是都会运用到当会计人员处于这种处境的时候,可能会根据以往的经验与过去的处理方法一致;或者面对出现“选择性遵循”(Street等,1999)的情况。以上两点可能是造成中国会计准则国际化背景下,股价同步性与会计职业判断的运用程度正相关的原因。这一结论也为股价同步性的“信息效率观”提供了较为直接的支持证据。

参考文献:主要

[1]刘峰.什么决定了利润差异:会计准则还是职业判断——来自中国A、B股市场的初步证据[J],会计研究,2006, (3).

[2]金智.新会计准则、会计信息质量与股价同步性[J],会计研究,2010,(7).

[3]饶育蕾.QFII持股对我国股市股价同步性的影响研究[J],管理工程学报,2013,(2).

[4]王亚平,刘慧龙,吴联生.信息透明度、机构投资者与股价同步性[J],金融研究,2009,(12).

[5]代昀昊,陆婷,杨薇,孔东民.股价同步性与信息效率[J],金融评论,2012,(2).

[6]史永,张龙平.XBRL财务报告实施效果研究——基于股价同步性的视角[J],会计研究,2014,(3).

[7]Richard Roll,“R2”,The Journal of Finance,1988,43.

[8]Heng An,Ting Zhang,“Stock price synchronicity, crash risk, and institutional investors”,Review of Financial Studies,2013,21,1-15.

[9]Iftekhar Hasan,Liang Song,Paul Wachtel,“Institutional development and stock price synchronicity:Evidence from China”,Journal of Comparative Economics,2014,42,92-108.

[10]Kalok Chan,Allaudeen Hameed,Wenjin Kang,“Stock price synchronicity and liquidity”,Journal of Financial Markets,2013,16,414-438.

责编:险峰