农民合作社提供价值链融资的效果研究——来自全国百余个农民合作社的证据

2016-01-20董翀钟真孔祥智

董翀 钟真 孔祥智

(中国人民大学农业与农村发展学院,北京100872)

农民合作社提供价值链融资的效果研究

——来自全国百余个农民合作社的证据

董翀钟真孔祥智

(中国人民大学农业与农村发展学院,北京100872)

【摘要】随着现代农业的发展,价值链融资成为农业生产经营领域的重要融资形式。本文以互联合约和交易成本理论为基础,通过运用PSM方法,分析农民合作社提供不同类型价值链融资对自身发展和服务功能的影响。结果发现,农民合作社提供价值链融资对自身发展和服务功能均有显著的激励作用,但不同类型的价值链融资的影响有很大差异,因此,应该有针对性的引导和支持农民合作社提供适当的价值链融资服务,以实现合作社和社员的互利共赢。

【关键词】农民合作社;价值链融资;影响效果;PSM

一、引言

随着我国现代农业的发展和农业价值链的转型升级,金融资源在农业领域供给不足或在农业价值链各环节配置不合理等金融抑制问题越来越成为小农户和中小农业企业发展的桎梏(马九杰,2004;马鑫,2010)。由于在工商业领域取得的重大成功,价值链融资逐渐受到发展中国家的广泛关注(Quiros,2010;Enjiang Cheng,2013)。与传统银行信贷相比,价值链融资通过建立贸易与信贷互联机制,有效解决了传统金融难以忽略的抵押资产不足、担保难以落实、信用基础不完善等问题,能够极大地降低信贷交易费用,帮助农民以较低的成本获得针对性较强的生产性资金支持,解决生产性投入资金不足、技术服务可得性差等问题,从而控制信贷违约问题(Morduch,1997;Pearce, 2003;于华江,2006;余丽燕,2007)。同时,价值链融资提供方可以借助产品交易和金融服务的互联解决农户的生产性资金不足,一方面使更多农户加入到产业化中来,以便迅速推广和加速种养业的发展,稳定原料基地;另一方面通过统一购买生产资料和提供技术支持有效降低农业产业化的运行成本,促进价值链的升级(鲍旺虎,谭晶荣,2005;郭红东,2007;马九杰,2014)。

合作社是一种非常有利于节约交易费用的制度安排(马彦丽,2008),参与农村金融服务具有明显的制度优势。一方面,农民合作社贴近农村金融需求,适合其需求金额小、偏好近距离提供的特点;另一方面,可以有效克服信息不对称问题,降低道德风险,控制不良资产产生,即有效帮助农户克服进入商业信贷市场的障碍,提高农户信贷可得性(何广文,2012)。自《中华人民共和国农民专业合作社法》颁布以来,我国在工商部门注册的农民合作社的数量已超过50万家。由于农民合作社具有制度优势,其提供价值链金融的功能已逐渐受到重视。2008年10月,十七届三中全会通过的《关于推进农村改革发展若干重大问题的决定》中首次提出“允许有条件的农民合作社开展信用合作”;2009年中央1号文件提出“抓紧出台农民合作社开展信用合作试点的具体办法”“尽快制定金融支持合作社的具体办法”。2014年中央一号文件提出:“发展新型农村合作金融组织。在管理民主、运行规范、带动力强的农民合作社和供销合作社基础上,培育发展农村合作金融”“推动社区性农村资金互助组织发展”。由于现阶段正规金融机构能为合作社所用的信贷品种太少,合作社正规信贷可得性较差(孙晨光,2009;郭红东,2012),价值链融资成为合作社满足自身发展需要、发挥服务功能的重要手段(Enjiang Cheng,2013;马九杰,2013)。

很多学者对合作社提供的产前、产中、产后服务的效果进行了细致丰富的研究,对合作社提供农资供应、产品销售、生产技术指导、培训、金融借贷等服务的效果都进行了系统的分析论证(钟真,2012;郑丹,2012;黄祖辉,2013;楼栋、孔祥智,2013)。然而,已有文献对合作社提供价值链融资服务效果的定量研究还比较少见。合作社提供价值链融资对其自身发展状况和服务功能的发挥是否有显著的促进作用?不同形式的价值链融资其影响方向又有何不同?本文针对这些问题,以合作社为社员提供的借款、赊销和农业订单三种价值链融资形式为例,从农民合作社自身发展效果和合作社提供服务效果两个角度入手,分析价值链融资的影响效果,并比较不同价值链融资方式间影响效果的差异。

二、理论分析

(一)农业价值链融资与互联合约理论

近年来,价值链融资在工商业和贸易领域获得了巨大的成功,并逐渐被引入到农业领域。价值链融资的一般做法是金融机构将价值链上的核心环节主体与其他上下游环节主体联系起来,通过提供灵活的金融产品和服务,使得金融机构与核心环节主体达成面向价值链其他环节主体的系统性融资安排。

农业价值链融资的理论基础是互联合约理论(Interlinked Contract)。从二十世纪七十年代开始,互联合约理论由Bhaduri(1973)和BellandZusman(1976)提出,此后由Bardhan(1980、1984)、Mitra(1983)、Braverman and Stiglitz(1982)、Basu(1983、1984)、Bell(1988)等学者不断丰富和发展。互联合约制度在农业领域是两个及以上的交易主体(如地主、农民、农产品经销商或职业放贷者之间)将几项交易或合同(如租佃、信贷、劳动力、农产品交易合同)打包成一个总的合同后系统性的进行,其中包含的每一项交易的达成都必须与其他所有交易的达成互为条件。互联合约内的主体之间进行交易有可能会实行偏离市场价格的“折扣”或“优惠”,这就对外界交易者形成了交易的门槛或壁垒,合约内的交易与外部市场被相对隔离开来(Enjiang Cheng,Longyao Zhang,2013)。农民合作社提供的价值链融资服务可以体现于合作社提供的产前、产中和产后各项服务中,这些服务可以在很大程度上润滑交易,通过扩大销售量或提高销售价格来增加销售收入。

(二)农业价值链融资在合作社与社员间实现的条件

农业价值链融资在合作社和社员间的实现,首先是基于双方对互联合约制度的需要。对于小农户而言,其参与价值链的优势一方面在于多年从事生产的经验,另一方面在于其与地缘和血缘相关的社会资本,这会直接降低协商成本,提高合作效率。而小农户最需要的生产资金、先进生产管理技术正是合作社的比较优势。如果合作社在筹集资金、获得先进生产和管理技术方面具有足够的能力,并愿意为了寻求自身发展而向社员提供各项社会化服务,双方优势互补,才能通过价值链融资合作实现互利共赢,即合作社能够增加经营收益、带动更多社员致富、增加社会影响力,社员则增加生产经营收入、降低生产成本投入、得到更丰富的社会化服务(见图1)。

(三)交易成本与合作社提供价值链融资的效果

价值链融资是发生在合作社与其社员之间的一种互联交易制度安排,其交易成本直接影响着交易的效率。如果合作社提供价值链融资的交易成本较高,那么这就会给其发展带来沉重的负担,或者交易无法达成(即不会提供价值链融资);如果合作社设计了良好的制度安排控制了交易成本(如根据自己的特征提供了恰当的价值链融资形式),那么良好的金融支持会大大促进其功能的发挥,并促进其自身的健康发展。我们选取合作社资质特征、领办人特征和经营环境特征等因素来体现合作社提供价值链融资的交易成本,选取合作社经营收益和社员规模来体现合作社自身发展效果,选取合作社帮助社员增收、节约成本以及提供社会化服务来体现合作社的服务功能效果。即合作社的特征会影响到合作社是否提供价值链融资,以及提供何种形态的价值链融资,进而影响到合作社的自身发展效果和服务效果(见图2)。

三、数据来源与样本概况

(一)数据来源

本文使用的农民合作社数据来源于2009年在山西、宁夏、山东3个省(区)进行的农民合作社分层抽样调查。该调查首先在各省(区)将县按照合作社发展程度分成好、中、差三类,在每一类总体中进行随机抽样;然后获得样本县的合作社名单,根据其领办性质将其分为能人领办、企业领办和村集体领办三类,对每一类合作社进行随机抽样。该调查覆盖12个县,采用问卷调查结合深度访谈的方式,访问了120余家农民合作社。合作社调查问卷采集了包括合作社基本信息、资本与股权、生产经营销售、投资与融资、提供社会化服务类型、周边基础设施等六个方面的信息。通过对调研数据及资料的整理,共获得有关农民合作社的有效样本数据114家,其中提供了赊销赊购、农业订单、直接借款、融资租赁等各类农业价值链融资服务的合作社共有78家,包括提供借款的合作社24家,提供赊账的合作社50家,以及提供订单农业的合作社51家。

(二)样本特征描述

本文从合作社资质特征、领办者特征、经营环境特征等三个方面选取变量进行分析(见表1)。

1.合作社资质特征

根据郭红东(2009)、谭智心、孔祥智(2011)、黄祖辉(2012)等学者的研究成果,合作社资本数量和结构、成员特性、社会认可度等特征都对其经营决策和经营效果存在重要影响。本文选取了合作社实有资产、固定资产所占比例、出资人数、农民社员比例、专职人员数、合作社自有品牌商标数量、是否承担政府项目七个变量作为合作社资质变量。实有资产和固定资产占比用以反映合作社的资本禀赋,出资人数和农民社员比例用以反映合作社的成员异质性程度。合作社专职人员数量、是否拥有自有品牌商标、是否承担政府项目则在一定程度上反映了其现阶段的实力、发展能力和外部支持,即社会认可度。由表1可知,样本中合作社实有资产均值为459.7万元,固定资产占比均值为62.3%,实际出资人数均值为24.7人,农民社员占比均值为96.4%,合作社专职人员数量均值为3.8人,大多数合作社都没有自有品牌或承担政府项目。

2.合作社领办人特征

合作社领办人是合作社的领导者,其在合作社日常管理决策中拥有突出的影响力,领导者特征会显著影响团队的创建水平、发展水平与发展路径(徐旭初,2005;邓显勇,2009;黄祖辉2012)。领办人职业性质和学历直接影响合作社的社会资源可得性,也会影响到合作社成员结构的异质性。本文选取合作社领办人职业性质、学历作为领导者特征变量,用以反映人力资本禀赋。由表1可知,样本中合作社领办人性质是以能人领办居多,学历则是以初中及以下居多。

3.经营环境特征

经营和制度环境对合作社发展效果有着至关重要的作用。合作社主要产品经营特征会影响合作社提供服务功能的实现程度,基础设施和相关政策制度则起到引导合作社发展、提供宏观环境的作用(苑鹏,2006;黄祖辉,2013)。根据文献,本文选取了五个变量描述经营环境特征:合作社从事行业用来反映合作社经营产品的特性,合作社通过固定渠道销售产品的比例、合作企业数量等变量反映了合作社的销售特征及市场的可能性;贷款需求满足度和基础设施满意度是合作社对与其发展相关的公共服务的评价。由表1可知,样本中合作社从事种植业的占比较大,合作企业数量的均值为4.2个,通过固定渠道销售主要产品的比例均值为34.5%;贷款需求满意度一般,但对周边基础设施的满意度较高。

合作社特征变量的T检验和Pearson检验中,合作社实有资产、出资人数、专职人员数、自有品牌拥有率、政府项目拥有率、固定渠道销售占比等6个变量的影响在统计上比较显著,其他变量则不显著(见表2)。

由表2可知,在合作社资质特征中,提供组实有资产的均值是未提供组的3.8倍,其固定资产占比的均值也比未提供组高11.2%;提供组出资人数均值为32.23人,是未提供组均值的3.9倍,可见提供价值链融资的合作社具有明显的资本优势,资本规模大,出资人数多。两组农民社员占比的均值均超过了94%。提供组合作社的专职人员数均值为4.47人,是未提供组的2倍。提供组中有53.85%的合作社有至少一个自有品牌或商标,这是未提供组的2.4倍。提供组承担政府项目的比率为38.96%,是未提供组的2.3倍。这在一定程度上反映了提供价值链融资的合作社有更强的品牌意识、经营实力和社会认可度。

在领导者学历变量中,提供组与未提供组中占比最大的都是初中及以下学历,约为41%;占比最小的都是大专及以上学历,约为25%。在合作社领导者特征中,提供组和未提供组的领办人占比最多的均为能人领办,比例均约为44%;两组领办人性质占比最少的均为企业领办,但提供组企业领办的比例略高,比未提供组高6.62%,这与企业为了稳定上游生产基地而更有激励提供价值链融资的文献结论一致。

在合作社经营环境特征中,两组合作社从事行业占比最大的均为种植业,提供组略高,其次均为养殖业和奶业。提供组的合作社合作企业数量均值为5.67个,而未提供组不足1个;提供组通过固定渠道销售产品的比例均值为47.22%,是未提供组的6.8倍,这一变量的T检验在1%的水平上显著。相较于未提供组,提供组的合作社具有相对更稳定的销售渠道和更多的交易对象选择。提供组的贷款需求满意率比未提供组高11%,两组对基础设施的满意率接近。

四、模型构建

(一)模型的构建

根据合作社是否提供了价值链融资,本文将样本合作社分为两类:激励组——提供价值链融资的合作社;控制组——未提供价值链融资的合作社。为了合理评估提供价值链融资的效果,本文采用Rosenbaum and Rubin(1983)提出的“倾向得分匹配”方法(PSM),即找到与激励组尽可能相似的控制组以降低样本选择偏误。PSM通过一些特殊的方法将多个特征浓缩成一个指标——倾向得分值(propensity score,简称PS值),从而实现多元匹配。

“倾向得分”即指在给定样本特征的情况下,某个合作社提供价值链融资的条件概率,即

p(X)=Pr[D=1|X]=E[D|X]

(1)

其中,D是一个指标函数,若该合作社提供价值链融资,则D=1,否则D=0。因此,对于第i个合作社而言,假设其倾向得分p(Xi)已知,则其提供价值链融资的平均处理效果为:

ATT= E[Y1i-Y0i|Di=1]

= E{ E[Y1i-Y0i|Di=1,p(Xi)]

= E{ E[Y1i|Di=1, p(Xi)]

- E[Y0i|Di=0,p(Xi)]|Di=1}

(2)

其中,Y1i和Y0i分别表示同一个合作社在提供价值链融资和不提供价值链融资两种情况下的效果。

本文通过Logit模型获取倾向得分(Dehejia and Wahba,2002):

p(Xi)=Pr(Di=1|Xi)=exp(βXi)/[1+ exp(βXi)]

(3)

其中,exp(βXi)/[1+ exp(βXi)]表示逻辑分布的累积分布函数,Xi是一系列可能影响合作社提供价值链融资的特征变量构成的向量,β为相应的参数向量。通过式3可获得合作社提供价值链融资的概率值,即PS值。然后将样本合作社等分为k组,本文中取k=5。在每个细分组中,分别计算激励组和控制组的平均PS值,并检验二者之间是否存在显著差异,若存在,则进一步细分组别,并重新进行上述检验,直至在每个细分组中,激励组和控制组的平均PS值都相等。

获得倾向得分PS值后,我们还需其他匹配方法来解决连续变量p(X)无法实现激励组和控制组样本之间的匹配的问题,从而估计出对应的平均激励效果ATT(连玉君,2010)。根据文献,本文分别使用最近邻匹配法(Nearest Neighbor Matching)、半径匹配法(Radius Matching),以及核匹配法(Kernel Matching)获得ATT值。

在对平均激励效果ATT进行统计推断的过程中,为了克服潜在的小样本偏误对结论的影响,本文采用“自抽样法(Bootstrap)”获得相关统计量的标准误,即从原始样本中可重复地随机抽取n个观察值并计算其平均激励效果ATT;重复进行K 次(本文中K=500),得到平均激励效果ATT的K个统计量并计算其标准差,即可得到原始样本ATT统计量的标准误。

(二)变量选取

根据徐旭初(2009)程克群(2011)等学者所构建的农民专业合作社绩效评价体系,本文选取了6个变量来衡量合作社效果,合作社上年纯收入和社员规模用来反映合作社自身发展效果,社员参与合作社后年均增收额与节约生产资料成本额、合作社参与公共服务、提供社会化服务和培训人次用以反映合作社提供服务功能效果。各变量统计描述见表3和表4。

由表3和表4可见,在合作社收入方面,提供组合作社的收入均值仅为未提供组的40%;提供组的合作社社员规模均值为350.24人,是未提供组的2.1倍。在增加收入和节约成本功能方面,提供组的社员参与合作社后年均增收额均值仅为未提供组的63%;社员参与合作社后年均节约生产资料成本的均值在提供组和未提供组基本一致。在服务功能方面,提供组参与当地公共服务(如参与当地水电路讯建设等)的比例比未提供组高7.5%;提供组提供社会化服务(如帮助统购统销,提供信息服务、技术指导、贷款担保等)的项目种类均值为1.91项,比未提供组高25%;提供组提供相关培训的均值是未提供组的3.5倍。

五、实证分析

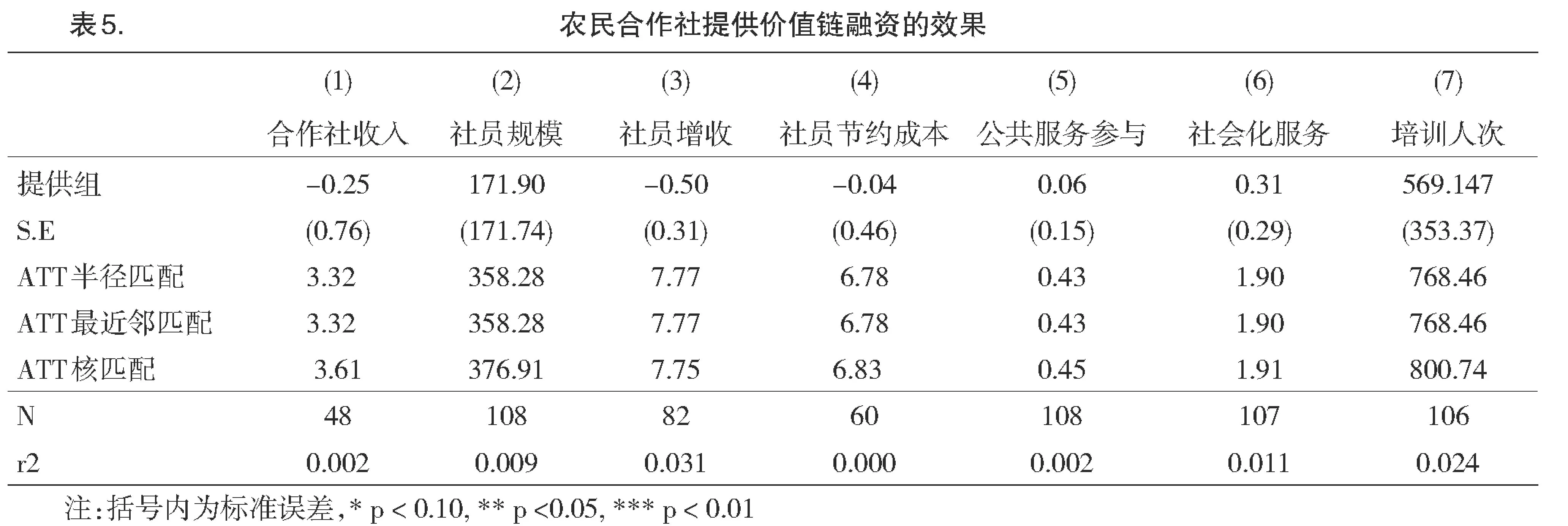

(一)农民合作社提供价值链融资的效果分析

表5是PMS方法估算的合作社提供价值链融资的影响效果,以及采用半径匹配、最近邻匹配与核匹配得到的平均激励效果ATT,不同匹配方法的结论基本一致,结果具有较好的稳定性。我们将样本分为两组:激励组是包括了提供任意一种价值链融资的合作社,控制组是未提供任何价值链融资的合作社。通过回归结果可以看到,对照未提供组,提供价值链融资对合作社收入、社员增收和社员节约成本有负影响,但对社员规模、公共服务参与、提供社会化服务和培训有正影响。

从统计上来看,提供价值链融资对所有变量的影响都没有通过显著性检验。为了进一步厘清价值链融资的效果,我们将合作社提供的价值链融资按类型细分为三类,即农业订单、赊销服务和借款服务,分别分析其对合作社的影响。

(二)农民合作社提供不同类型价值链融资的效果分析

1.农民合作社提供农业订单的效果

表6是PMS方法估算的合作社提供农业订单的效果,以及采用半径匹配、最近邻匹配与核匹配得到的平均激励效果ATT,不同匹配方法的结论基本一致,结果具有较好的稳定性。激励组是提供农业订单的合作社,控制组是未提供农业订单的合作社。通过回归结果可以看到,对照未提供组,提供订单农业服务对合作社收入仍然是负影响,但对社员规模、社员增收、社员成本节约、参与公共服务、提供社会化服务和培训均有正影响。其中,对帮助社员节约成本和提供培训这两个变量的影响分别在10%和5%的水平上显著。帮助社员节约成本的ATT为7.09,即对照未提供组,提供农业订单会使得合作社能够帮助社员节约自然对数值为7.09的生产成本;培训的ATT为955.79,即对照未提供组,提供农业订单会使得合作社每年培训的人次增加955.79人次。

根据实证结果可以得出结论:合作社提供农业订单能够发挥一定的规模效应,节省交易成本,从而显著地帮助社员降低生产成本。合作社提供农业订单还可以显著地激励合作社提供相关技术培训,因为农业订单的顺利履行需要通过有针对性的培训来帮助和指导农户的生产过程。

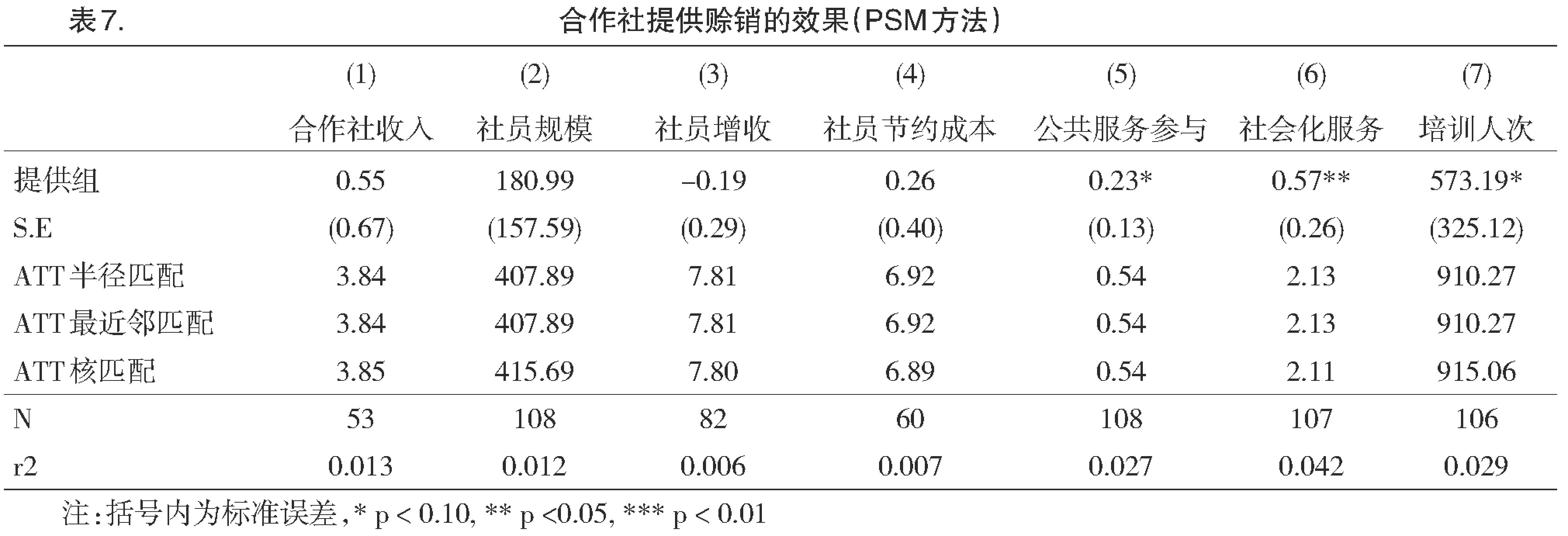

2.农民合作社提供赊销服务的效果

表7是PMS方法估算的合作社提供赊销服务的影响效果,以及采用半径匹配、最近邻匹配与核匹配得到的平均激励效果ATT,不同匹配方法的结论基本一致,结果具有较好的稳定性。这里激励组是提供赊销服务的合作社;控制组是未提供赊销服务的合作社。通过回归结果可以看到,对照未提供组,提供赊销服务对社员增收有负影响,但对合作社收入、社员规模、社员节约成本、公共服务参与、提供社会化服务和培训均有正影响。其中,提供赊销服务对公共服务参与、社会化服务和培训的影响分别在10%、5%和10%的水平上显著。参与公共服务的ATT值为0.54,提供社会化服务的ATT值为2.13,提供培训的ATT值为910.27,即相对于未提供组,若合作社提供赊销服务,其参与公共服务的可能性会提高54%,其提供的社会化服务将增加2.13项,其提供的培训将增加910.27人次。

根据该实证结果可以得出的结论:提供赊销服务可以显著激励合作社参与公共服务、提供更多样的社会化服务和增加培训人次。相对于农业订单,由于没有直接的信贷与交易的互联作为保障,提供赊销服务的风险更大,必须解决信息不对称带来的道德风险问题。因而提供赊销服务的合作社往往是已深深扎根于当地,对周边环境非常熟悉,对社员情况非常了解,其参与公共服务和增加社会化服务多样性的激励也更显著。

3.农民合作社提供借款服务的效果

表8是PMS方法估算的合作社提供借款服务的效果,以及采用半径匹配、最近邻匹配与核匹配得到的平均激励效果ATT,不同匹配方法的结论基本一致,结果具有较好的稳定性。这里激励组是提供借款服务的合作社,控制组是未提供借款服务的合作社。

通过回归结果可以看到,对照未提供组,提供借款服务对社员增收、社员节约成本、公共服务参与和提供社会化服务均有负影响,但对合作社收入、社员规模和培训均有正影响。其中,提供借款服务对社员规模的影响在10%的水平上显著。社员规模的ATT值为589.75,即相对于未提供借款服务的合作社,提供借款服务会使得合作社的社员规模增加589.75人。从实证结果来看,提供借款服务对合作社社员规模的扩大有非常明显的激励作用。对合作社来说,相对于农业订单和赊销服务,直接提供借款服务的风险最大。合作社提供借款服务,一方面意味着合作社有较强的资金实力,另一方面也说明合作社希望通过这种方式吸引更多的社员加入,达到扩大规模的目的。对社员来说,借款服务不像农业订单和赊销服务那样限制了资金的用途,因其具有更高的灵活性而更受欢迎,因而合作社提供借款服务也增加了有资金需求的农户加入该合作社的激励。

六、结论与建议

本文通过对114家农民合作社提供价值链融资的效果进行分析得出以下结论:虽然从总体上来看合作社是否提供价值链融资对各种效果的影响都不显著,但合作社提供不同类型的价值链融资对其效果却有不同的影响。提供农业订单、赊销和借款三种价值链融资方式对合作社经营收入和帮助社员增收均没有显著影响,但相对于农业订单和赊销,提供借款形式的价值链融资更能显著地影响合作社扩大社员规模,提供农业订单则能显著地帮助社员节约生产成本。在合作社服务功能的效果方面,提供赊销会显著激励合作社参与当地公共事业,也会显著地激励合作社提供多样性的社会化服务;提供农业订单和赊销都会显著地激励合作社增加提供培训的人次,提供农业订单的影响尤为显著。这也回应了一个事实,即为了确保社员能够较好的进行生产经营以便保障履约和还款,合作社有必要向社员提供相关培训。

基于以上研究可以看出,合作社提供价值链融资对其自身发展效果和服务功能有显著的激励作用。为了充分发挥农业合作组织提供农业社会化服务的功能,鼓励合作社社员互助式的农业服务的发展,完善我国农业社会化服务体系,一方面应通过补贴、惠农信贷等多种方式,有针对性的引导和支持农民合作社提供适当的价值链融资服务,充分利用其提供服务贴近农户需求、形式灵活、成本较低廉的优势,增强合作社提供农业社会化服务的瞄准度;另一方面,应以市场化为主导,增加其提供价值链融资服务的激励和主动性,实现合作社健康发展,社员长期受益的良好局面。

参考文献:

[1]Enjiang Cheng,Longyao Zhang, 2013.Literature and Case Reviews on Innovative Value Chain Financing for Agriculture and Food in China and other Developing Countries[R],International Food Policy Research Institute.

[2]Fries, R. and B. Akin. 2004. Value chains and their significances for addressing the rural finance challenge[R].Washington, DC: USAID.

[3]Galarza, L.J. and B. Jones. 2009.Value Chain Finance Implementation Manual:increasing Profitability of Small Producers [R],WOCCU.

[4]Armendariz, B. and J. Morduch. 2010. “Rethinking Banking”, chapter 1 in Armendariz and Morduch (eds.)[M], The Economics of Microfinance, Cambridge: MIT Press.

[5]Fries, R. and B. Akin. 2004. Value chains and their significances for addressing the rural finance challenge[R].Washington, DC: USAID.

[6]Quirós, R. 2010.Agricultural value chain finance[R].Paper Prepared for the conference of agricultural value chain finance. Costa Rica, 22-24 February.

[7]Minten, B., K.A.S. Murshid, and T. Reardon. 2011. The Quiet Revolution in Agrifood Value Chains in Asia: The Case of Increasing Quality in Rice Markets in Bangladesh[R], Washington DC: IFPRI .

[8]McCullough, E., P. Pingali, and K. Stamoulis. (eds.) 2008.The Transformation of Agri-Food Systems: Globalization, Supply Chains, and Smallholder Farmers[R]. London: Food and Agriculture Organization of the United Nations and Earthscan.

[9]Morduch, J. 1999. “The Microfinance Promise” [R], Journal of Economic Literature, 37(4), Dec.: 1569-1614.

[10]Reardon, T., B. Minten, K.Z. Chen. 2012. The Quiet Revolution in Staple Food Value Chains in Asia: Enter the Dragon, the Elephant, and the Tiger[R]. ADB and IFPRI.

[11]PEARCE. Contraet farming,small holders and rural development in Latin America:The organization of agroprocessing firns and the scale of orrtgrower production[J].World Development,2003,(02):381-401.

[12]Simmons, Phil. Overview of Smallholder Contract Farming in Developing Countries. University of New England, Australia, 2003.

[13]鲍旺虎,谭晶荣.对农业产业化进程中“赊养”经营模式的探讨[J].中国农村经济,2005,(3).

[14]程克群,孟令杰.农民专业合作社绩效评价指标体系的构建[J].经济问题探索,2011(3).

[15]董翀.农业贸易信贷参与主体行为选择及影响因素研究[D].中国人民大学博士论文,2012.

[16]郭红东.农民专业合作社正规信贷可得性及其影响因素分析[J].中国合作经济评论,2012(1).

[17]何广文.合作社农村金融服务参与模式及其创新[J].中国合作经济,2012(11).

[18]黄祖辉.农民合作社服务功能的实现程度及其影响因素[J].中国农村经济,2012(7).

[19]孔祥智,钟真,谭智心.论发展农民合作社与农产品质量安全问题[J].天津商业大学学报,2010(7).

[20]连玉君.股权激励有效吗?——来自PSM的新证据[G].2010年中国国际金融年会,2010.

[21]楼栋,高强,孔祥智.供应链整合与农民合作社竞争力提升[J].江西农业大学学报,2013(1).

[22]马九杰.农村金融风险管理与信贷约束问题研究[M].中国经济出版社,2004.

[23]马九杰.基于订单农业发展的农业供应链金融创新策略与案例分析[J].中国农村金融,2011(7).

[24]徐旭初.农民专业合作社绩效评价体系及其验证[J].农业技术经济,2009(4).

[25]徐健,汪旭晖.订单农业及其组织模式对农户收入影响的实证分析[J].中国农村经济,2009(4).

[26]袁立璜,纪梦晨.基于订单农业下的贸易信贷融资机制研究综述[J].世界农业,2010(6).

[27]张晓山.农民合作社的发展趋势探析[J].管理世界,2009(5).

[28]郑丹,王伟.农民专业合作社经营状况分析及对策研究[J].中国合作经济评论,2012(1).

[29]钟真,程瑶瑶.奶农专业合作社的农业社会化服务功能研究[J].农业经济与管理,2013(4).

【责任编辑刘传磊】

On the Effects of Value Chain Financing by Farmers’ Cooperatives: An Empirical Analysis of 100-plus Farmers’ Cooperatives in China

DONG Chong, ZHONG Zhen, KONG Xiangzhi

(School of Agricultural Economics and Rural Development, Renmin University of China, Haidian, Beijing 100872)

Abstract:With the development of modern agriculture, value chain financing has played an increasingly important role in agricultural production and operation. Based on the theories of interconnection contract and transaction costs and by using PSM method, this paper makes an empirical analysis and probes into the effects of various forms of chain value financing offered by farmers’ cooperatives on their own development and performances. The study shows that value chain financing can have noticeable incentive effects on the development and performances of the cooperatives and different types of value chain financing may result in different effects. Hence, it is necessary to guide and support farmers’ cooperatives to offer services of value chain financing, so as to achieve a win-win for both farmers and the cooperatives.

Key Words:farmers’ cooperative; value chain financing; effect; PSM

【中图分类号】F325

【文献标志码】A【文章编码号】1674—0351(2015)06—0108—10

【基金项目】国家社科基金项目(13AZD003、13CJY080),国家自科基金项目(71273267、71203227)和教育部高校博士点基金项目(20120004120002)的阶段成果。

【作者简介】董翀(1983—),内蒙古呼和浩特人,中国人民大学农业与农村发展学院博士后,主要研究方向为合作经济、供应链金融。钟真(1984—),浙江桐乡人,中国人民大学农业与农村发展学院讲师。孔祥智(1963- ),山东郯城人,中国人民大学农业与农村发展学院教授、博士生导师,主要研究方向为农业政策分析、合作经济。