高校专项经费拨款的国际比较及启示

2016-01-18方芳

高校专项经费拨款的国际比较及启示

方芳

(北京师范大学教育学部, 北京海淀100875)

摘要:高校教育经费是教学科研活动得以顺利开展的重要前提和基本保障。在高校教育经费收入和专项经费收入上,央属高校内部及央属高校与地属高校之间存在较大差异。政府资助水平和筹资能力高低所带来的“马太效应”,以及专项经费拨款的巨大差异,使得央属高校和地属高校在经费收入上存在越来越大的差距。纵观世界各国高等教育专项经费拨款模式,将科研评估与经费拨款相结合是国际高等教育专项经费拨款的共同经验,也是我国高等教育改革与发展的未来趋势。因此,我国高等教育专项经费拨款模式应着力于以下5个方面:在拨款主体上,成立高等教育拨款委员会;在拨款模式上,在引入高教评估的基础上综合考虑各校筹资能力;在拨款内容上,应以高等学校功能定位为重要基础;在拨款目标上,应遵循提高高等教育质量为目的的理念;在拨款制度上,还应完善一系列相关的配套机制。

关键词:高校;专项经费拨款;国际比较;评估

[中图分类号]G647[文献标志码]A

收稿日期:2014-12-28

基金项目:全国教育科学“十二五”规划教育部青年课题“教育决策者的科研采信动力分析:基于知识管理的视角”(EFA140356)

作者简介:莫蕾钰(1984-),女,湖北恩施人,博士,中国矿业大学(北京)管理学院讲师,主要从事知识管理和高等教育管理方面的研究。

DOI:10.15998/j.cnki.issn1673-8012.2015.03.006

高校专项经费是由政府相关部门拨付给高校、具有专门用途、用于完成专项工作的资金。高校专项经费需进行独立核算,专款专用,内容包括“985工程”及“211工程”的专项经费、修购专项经费、基本科研业务经费、科技三项经费、基本建设经费、大型修建和购置经费、课程建设经费和后勤专项及其他具有专门用途的经费等,是教学科研活动得以顺利开展的重要前提和基本保障。在高校实际运营中,科研经费占据了专项经费中的很大比例,其余类型的经费往往所占比例不高,且拨款的随机性较强,不具备长效机制,不同年份、不同高校之间存在着较大的差异。此外,很多高校,尤其是高水平办学的高校,很多活动的开展都是通过科研经费得以实现的。因此,本文着重分析探讨高校专项经费中的科研经费投入。

由于办学水平的高低在很大程度上将影响到其筹资渠道的多寡,因此,往往很多优质高校不仅能得到政府较多的专项经费,还会因为优良的社会声誉而获得更多的社会资本,筹资能力的高低使得高校的经费收入产生更大的差距,即好的高校更好,而差的学校更差,这种经费筹措方式产生的“马太效应”势必在很大程度上影响整个高等教育的可持续发展。由于专项经费占据高校经费总收入的比例越来越大,故此在政府专项经费拨款的依据和模式上,已引起学界广泛的关注,普遍共识是需形成科学有效的拨款方式,而不应是依靠行政力量的单方面硬性规定,以避免各校在获得政府财政资助的机会和配置上存在着较大的不公平。

一、我国高校专项经费拨款现状

截止到2012年,全国共有高等学校2 790所(含普通高等学校和成人高等学校),其中,普通高等学校2 442所(含独立学院303所),成人高等学校348所。如果将全国的高校按行政隶属关系来分,主要分为中央和地方两种类型。其中,央属高校包括:教育部直属高校(75所)和中央其他部委所属高校(40所),央属高校约占全国普通高校总数的4.7%。

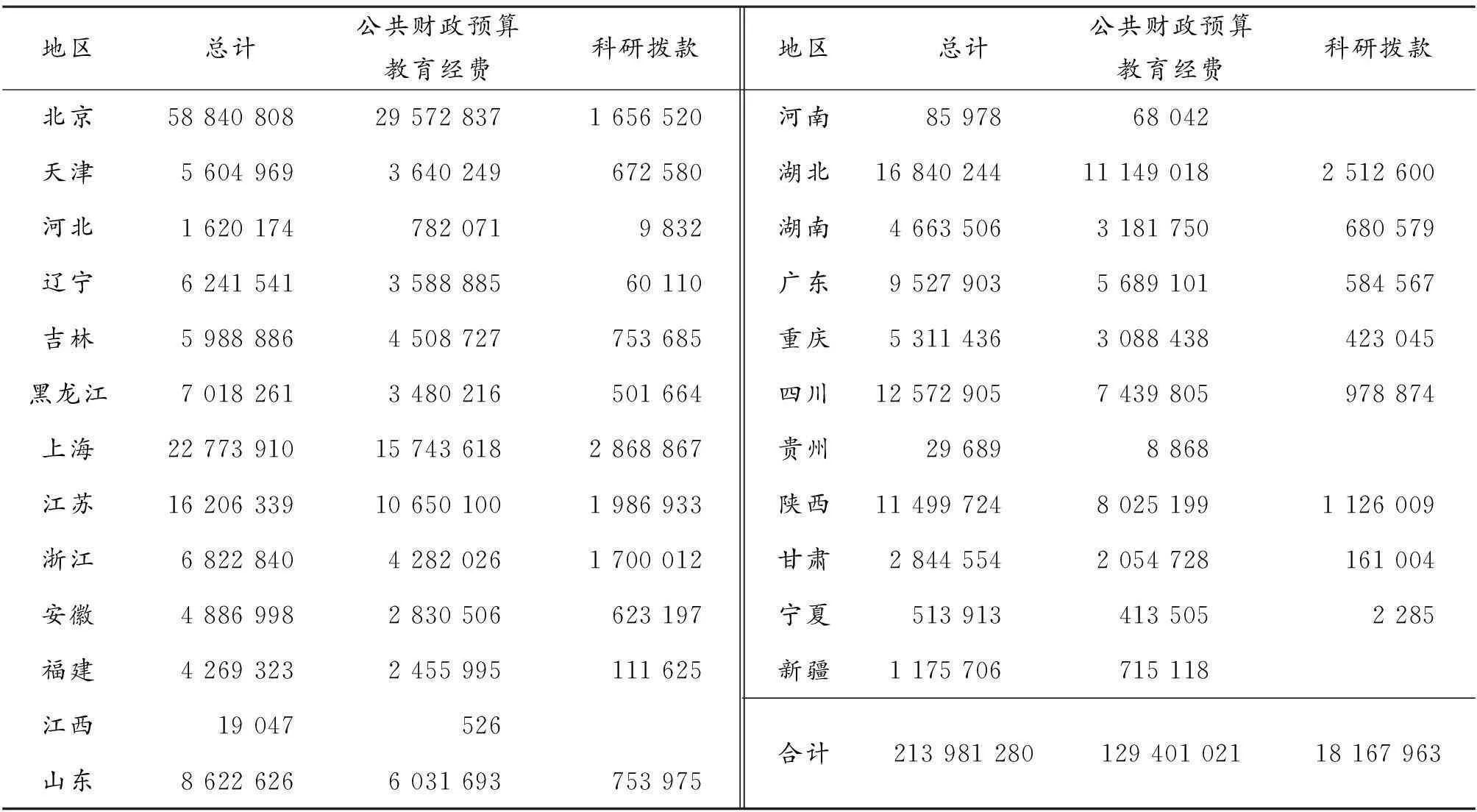

近年来,我国政府对央属高校,尤其是“211工程”“985工程”高校专项经费拨款的规模,已占据全国所有高校专项经费的七成左右,引起了社会各界的广泛关注。随着专项经费在高校总经费中的投入比例逐年提高,政府对高校专项经费的拨款依据和拨款模式已成为各高校经费收入差异的重要因素和关键环节。2011年,我国各地区央属高校的教育经费收入情况如表1所示。同年,地方所属高等学校教育经费的收入情况如下:合计488 106 118千元,公共财政预算教育经费253 632 456千元,科研拨款3 175 649千元。

表1 2011年各地区央属高校教育经费收入情况 ① 单位:千元

以上数据表明:(1)即使是央属高校,地区间的教育经费收入差异显著。无论是公共财政预算教育经费,还是科研拨款,各地区央属高校教育经费收入较多的省份为:北京、上海、湖北、江苏、四川和陕西。究其原因,不仅由于这些省份的央属高校规模较大,还因为有相对数量较多的“985工程”高校位于这些地区,因此获得的国家财政拨款和专项拨款都较多;央属高校中,各类教育经费收入较低的省份包括:河南、河北、江西、贵州、宁夏、新疆等,部分原因在于这些地区高校数量少,更重要的原因在于这些省份均没有“985工程”高校。(2)较之央属高校,地方所属高校的教育经费收入和公共财政预算教育经费收入的绝对数虽然要高,但较之地方所属高校占比超过95%、学校规模数占绝对比重的情形,央属高校所获得的经费收入已然非常之高。此外,在科研拨款上,央属高校所获资助的数额为地方高校所获数额的5.7倍。

综上分析,不难发现我国高校教育经费收入差异如此之大的成因和后果:(1)现阶段高等教育专项经费的拨款主要依靠行政力量,而并非通过市场竞争或以绩效评价为拨款依据,因此,高等教育资源的配置在很大程度上受控于教育行政部门。(2)我国高校的拨款程序缺乏透明性。虽然部分经费的拨款方式是以竞争性经费为导向的,然而实际操作过程中,通常办学层次较高的高校获得的概率更高;在经常性费用中,由于市场介入的程度较弱,高校资源的获得很少是真正通过高校办学市场的公平竞争来实现的。因此,学校之间缺乏竞争机制,学校自身缺乏效率意识。(3)较之地方高校来说,央属高校不仅可获得政府的有力支持,同时也可依靠自身良好的社会声誉、所在地区的地方政府等方面获得更多的经济支持,从而得到更好的发展。这种“马太效应”势必造成地区间、央属和地属高校间国家财政投入的不平衡。(4)由于地方高校主要服务于地方经济,地方政府作为其主要经费来源,财政能力有限,而中央财政的支出项目较多,无法顾及所有的地方高校,使得两类型高校的财政收入有着较大的客观差距。由于我国当前处于经济发展的新常态模式,即高效率、低成本、可持续的中高速增长阶段,在国家财政资金和社会资本增速放缓的情况下,获得更多的政府财政资助,尤其是份额较大的专项拨款,将成为各大高校保障和优化办学条件的重要途径[1]。因此,有关高等教育专项经费的拨款依据和拨款方式,是未来高等教育财政拨款机制问题中值得关注的主要问题之一。

二、各国典型经验

各国的高等教育财政拨款机制是该国高等教育财政体制的集中体现,它对高等学校的改革和发展具有深远影响。由于美、英、德、日、澳五国高等教育专项经费拨款模式颇具特色,尽管各类高校在所获财政支持上也存在差距,但各国在拨款主体、拨款方式、拨款原则等方面都具有很好的经验启示,因此本文比较分析了以上5国的专项拨款模式,为健全和完善我国高等教育专项经费拨款机制提供借鉴。

(一)美国:国家与地方共同分担的多样化拨款模式

1787年美国联邦宪法规定,军事、外交是联邦专有权,教育和治安是州专有权,征税是联邦与州共有的权利。可见,州政府在教育经费的筹措、管理和使用上具有直接的职责和权限,而联邦政府的投入则仅仅是一种辅助。美国政府这一分权管理的制度,以及各级政府明晰的责任边界,使得美国高等教育的拨款模式呈现出多样化的特点。总的来说,美国高校专项经费拨款模式包括三种类型[2]:(1)增量拨款模式。在综合考虑各州高等教育的发展现状和政府财政状况的基础上,根据各校在学科发展建设、科研项目增设等方面有所扩张的部分,制定出政府财政拨款的增长系数,并以这一增长系数为标准来确定下一年度该校专项经费拨款额度。(2)合同拨款模式。政府通常采用招投标的方式,针对高校科研经费和专项经费进行财政拨款。该模式通过在合同中明确经费的支出结构和使用方式,以及预期需完成的目标等条款来保证专项经费使用的效率和效益。合同拨款是对高校公式拨款②的一种补充。(3)绩效拨款模式。首先确立高校科研绩效的指标及各指标的权重,再分别对各高校科研的实际情况进行绩效评估,最后将评价结果作为依据对各高校进行科研专项经费拨款③。

(二)英国:第三方机构高等教育基金委员会采取的分类拨款模式

在世界各国财政拨款模式中,英国的高校财政拨款是非常具有特色的。各级政府并不直接对高校实施拨款行为,而是使用基金的管理制度,通过成立中介机构来行使对高校的拨款,其主要目的在于削弱政府—高校间的利益博弈,充分发挥社会中介机构的评价、实施和监督等职能,以期在政府和高校间寻求一种平衡。同时,中介机构的另一重要职能则体现在问责机制上,即通过对教学与科研经费的分配,使得各高校对其财政经费在支出结构和产出效率上均需依据规定来管理和使用。英国这一中介机构名为高等教育基金委员会(Higher Education Funding Council for England,HEFCE),主要基于卓越研究框架(Research Excellence Framework,REF)④来评价英国各高等教育机构的科研质量,并依据这一评价结果进行拨款。专项经费通过第三方划拨的形式在很大程度上削弱了政府行政主导的作用,公平、公正、公开成为这一方式划拨专项经费的主要特色。目前,英国高校财政拨款采用“教学拨款加科研拨款”模式。针对科研方面的专项经费拨款,主要采用两种方式:(1)经常性拨款。分别以科研质量评估结果、科研发展需求导向以及科研合同附加等方式作为拨款依据,而对应的各种类型科研经常性拨款,拨款主体为高等教育基金会。(2)项目拨款。主要表现为科研项目拨款,以及向各高校提供科研设施条件或向国际研究机构缴纳有关会费等形式的变相拨款,由公共科学与服务部负责,拨款主体为研究基金会[3]。

(三)德国:中央加地方的二元拨款模式

德国高等教育专项经费拨款模式可概括为:地方政府为主,联邦政府为辅,即由州政府提供基本资助,联邦政府仅提供补充性的资助[4]。联邦政府的高校科研专项经费拨款主要有三种形式:由德国研究协会(German Research Foundation,DFG)⑤对高校进行科研拨款;由联邦政府各部直接向高校进行科研拨款;由联邦政府为委托科研项目提供全额资助。州政府的高校科研专项经费拨款由德国研究协会进行拨款(占该会经费总额的40%),以扶持德国高校的科研工作。

(四)日本:区别政策与内外评估相结合的拨款模式

日本高等教育为政府主导型,实行中央与地方两级管理。在财政主体方面,日本中央政府、都道府县和市各级政府共同分担高等教育的财政拨款责任。日本现行的对高校的专项拨款模式主要有:(1)区别政策的专项拨款。针对国立和私立高校进行区别化的拨款,国立高校会得到政府的科研经费,而私立高校则只能获得少许教育事业费补助和设施设备补助,且数额相对较少,而且几乎很难获得公平的机会争取科研专项经费。(2)内外评估为依据的核拨方式。日本高校有完善的评估机制,包括高校自我评估⑥和社会中介组织基于高校自我评估基础上对其进行的再评估,以便对学校进行全面评价。日本高等教育将市场机制充分引入到专项经费拨款中,实施了根据科研业绩评估进行差额配置的绩效拨款方式,较之传统的专项拨款模式具有很明显的优势,不仅有利于社会及高校间的信息得到及时共享,还能促进社会资源得到合理高效的配置[2]。

(五)澳大利亚:以联邦政府为主的公式拨款模式

澳大利亚高等教育财政拨款绝大部分来自联邦政府,州政府主要负责对州内高等教育的立法管理及向少数高校进行拨款。澳大利亚联邦政府将绩效因素纳入到高等教育专项经费拨款中,其主要形式有:(1)一揽子拨款。政府对单个高校采取的主要拨款方式,不仅包括对高校部分科研进行专项拨款,还包括对高校教学、基建和学生资助方面的拨款。(2)指定用途拨款。此类项目的拨款数额不大,仅在用于支持国家优先发展目标项目时才可自由使用,也是高校多数用于科研专项经费拨款的一种方式。(3)绩效拨款模式。一种次级的公式拨款模式,吸引高校通过提高教学和科研绩效以增加所获得的拨款量[5]。

三、借鉴与启示

纵观世界各国高等教育专项经费拨款模式,将科研评估与经费拨款相结合是国际高等教育专项经费拨款的共同经验,也是我国高等教育改革与发展的未来趋势。我国高等教育已进入大众化时代,但部属高校经费来源仍然以政府财政拨款为主。在目前我国经济面临增速放缓、结构趋于平衡的新常态模式下,我国高等教育专项经费的拨款模式亟需改革,应将传统的主要依靠行政力量实行专项经费的拨款方式,转变为基于高等教育评估、引入竞争机制、制定科学合理的拨款依据的拨款方式,进而实现高等教育专项经费拨款的合理化和科学化。

(一)在拨款主体上,成立高等教育拨款委员会

借鉴英国成功经验,建立独立于政府与学校之外的高等教育拨款委员会,将传统的政府—学校的互动模式转变为政府—中介—学校的三方协调模式。高等教育拨款委员会的职能应包括:(1)专项拨款执行职能。委员会根据各高校预算计划,以及政府和学校协商的结果,上报政府预算建议,再将政府拨付给委员会的专项经费划拨给各高校。(2)中介职能。既向政府转达高校的需求,又将政府的资助分配给高校。(3)建议和咨询职能。了解各高校在专项经费上的需求,同时帮助制定和执行各大学的发展规划,使其充分适应国家需要。(4)科研评估职能。对各高校的科研水平定期进行评估,使得专项经费拨款分配的多寡与评估结果紧密联系。除上述职能以外,高等教育拨款中介组织本身还应接受政府、高校和社会各相关部门的监督。

(二)在拨款模式上,应在引入高教评估的基础上综合考虑各校筹资能力

国际经验显示,以注重绩效因素的产出型拨款模式为主,综合运用多种拨款模式是专项经费拨款的普遍趋势。因此,我国高等教育在专项经费拨款模式上,首先应引入高等教育评估体系,建立“基本支出预算+项目支出预算+绩效支出预算”的拨款方式,或“公式+合同”的复合型拨款模式。其次,尽管依据科研评估结果而实行的拨款模式较为合理,然而,由于高校间筹资力量的差异较大,为避免在高校经费上引起“马太效应”,对于那些自身筹措资金能力较强的高校一般应适量减少专项经费的拨款数额,将那些常规性拨款逐步改变为科研拨款项目,或通过竞标、合同拨款的方式将其转向为竞争性拨款模式,以提高各类型高校在教学、科研、师资等各方面的综合实力。

(三)在拨款内容上,应以高等学校功能定位为重要基础

现阶段,我国高等教育在办学层次、办学主体和办学形式等方面呈现多样化的特点,因此,应将各高校不同的功能定位作为拨款的重要基础。如针对研究型大学和应用型大学,应注意到两类高校因培养目标及任务不同而产生的成本差异,以及两类高校在人才培养上的不同定位。研究型大学培养国家和社会需要的、承担国家重大科研项目及各类基础性研究的高层次人才;应用型大学则培养国家经济和社会发展所需的各类应用型人才。因此,在理性分析两类高校的功能定位的基础上,针对两类高校专项经费的划拨也应有所侧重,对研究型大学的专项经费主要侧重于科研和教学,对应用型大学的专项经费主要侧重于实训基地的建设和“双师型”教师的培养等。

(四)在拨款目标上,应遵循提高高等教育质量为目的的理念

中共十八届三中全会再次强调将高等教育的重点放到提高质量上来。高等教育专项经费拨款应以树立高等教育科研质量理念,保障和提高高等教育科研质量为根本目的。因此,我国应从三个主体着手,建立和完善以评估为主要工具的质量监控体系。一是政府为主导的分类评估办法,即根据高等教育的办学类型和发展实际,结合社会的多样化需求,构建科学合理的分类评估指导策略。二是社会为主导的评估中介机构,需调动社会力量参与到高等教育质量管理的积极性。三是高校为主导的自身评估行为,对于高校内部专业建设水平、教师科研水平、科研成果等方面的评估应尤为重视,并通过自我评估的办法找出问题的症结所在,以更好地促进高校科研质量的提高。

(五)在拨款制度上,应完善一系列相关的配套机制

高等教育专项经费拨款还应完善一系列相关的配套机制,如完善财政预算拨款制度,实行以修正的权责发生制为基础的高校会计制度,进而为真实核算高等学校的教育成本、推进高校预算的绩效管理、科学实施绩效财政拨款模式提供重要支撑。建立以政府、高校和社会三主体都参与的问责机制,不仅有利于明晰各方主体的责任,还有利于激发全体力量,形成合力以促进我国高等教育公平。建立完善的教育财政拨款监督体系,行使人民代表大会对各级政府的转移支付状况进行有效监督的职能。尝试建立教育拨款的听证制度和公共查询系统,使高校的财政经费的分配过程、分配结果、使用进度和使用去向等方面受到全社会的监督。

注释:

①数据来源于《中国教育经费统计年鉴2012》,由于该信息统计中缺少山西、内蒙古、广西、海南、云南、西藏、青海7个省的数据,故该表格中的全国数据未包含这7个省的情况。由于科研经费占据了专项经费的绝大部分比重,其他如教学专项、基建专项等费用的统计数据可获性所限,因此本文中用科研拨款来反映各地专项拨款的总体水平。

②公式拨款:政府有关部门或负责拨款的机构在分析高校各种成本行为的基础上,确定出高校各项成本行为的拨款公式,并与高校进行协商,在征得各校同意后按照公式算出的拨款数额进行拨款。

③各州针对全校的绩效考核指标除了科研指标以外,还会统筹考察教学及学生指标和财务及资源管理指标。

④REF由英国四个高等教育基金委员会实施,包括英格兰高等教育基金委员会(Higher Education Funding Council for England, HEFCE)、苏格兰基金委员会(the Scottish Higher Education Funding Council, SHEFC)、威尔士高等教育基金委员会(Higher Education Funding Council for Wales, HEFCW)和北爱尔兰就业与学习部(Department for Employment and Learning,DEL)。

⑤德国研究协会是负责科研资助的中央层级的学术性组织,其开展科研资助工作所需的经费由联邦政府和各州政府承担,两级政府承担的比例为6∶4。

⑥自我评估的项目和内容主要有大学审议会、大学基金协会、日本私立大学联盟、日本私立短期大学联盟、全国公立短期大学协会等组织与团体设定,涉及学校的教育、研究、教育研究环境三大领域,共九项内容:教育理念与教育目标;教务教学工作;科研工作;教师队伍;设施设备;国际交流;与社会的联系;学校的管理运营及财政状况;自我评估体制。(参考:中华人民共和国教育部国际合作与交流司.国外高等教育调研报告[M]. 北京:首都师范大学出版社,2001.)。

参考文献:

[1]王靖. 从“211”和“985”看政府对高等教育财政投入的“马太效应”[J].长春工业大学学报:高教研究版,2009(4):57-59.

[2]李振东. 我国高校财政拨款模式研究[J].商,2013(8):145.

[3]刘琳,钟云华.中英高等教育财政拨款模式比较分析[J].高教探索,2010(1):68-72.

[4]赵凌. 德国高等教育财政拨款制度探略[J].高教探索,2011(6):91-94.

[5]高耀,方鹏.澳大利亚高等教育经费筹措:现状、趋势及启示[J].世界教育信息,2008(5):26-29.

(责任编辑杨慷慨)

International Comparison and Enlightenment of Universities’

Special funds Appropriation

FANG Fang

(Faculty of Education, Beijing Normal University, Haidian Beijing 100875, China)

Abstract:Finance for higher education is an important prerequisite and basic guarantee for the smooth implementation of teaching and scientific research activities to be carried out. In the item of higher education funds and special funds income, there is a quite big difference in the central affiliated universities of all provinces; compared with central affiliated universities, special funds income obtained by local universities is too low. The “Matthew effect” brought by the level of government assistance and financing ability, and the huge difference of special funds income, makes the growing gap in funds income between the central affiliated universities and local universities. Throughout the world higher education special funds appropriation mode, combining scientific research evaluation and funding of higher education is the common experience of international higher education, and also meets the needs of higher education reform and development in China. Therefore, China’s higher education special funds mode should focus on the following five aspects: in the funding system, establishing a Higher Education Funding Council; in funding model, considering university’s financing ability on the basis of assessment; in the appropriation of content, function orientation of university should be taken as the important basis; in the funding target, the philosophy should aim to the quality improvement of higher education; in the funding system, a series of related mechanism should also be improved.

Key words:universities; special funds appropriation; International comparison; evaluation

引用格式:莫蕾钰. 后“985”“211”时代普通高校发展的契机与核心竞争力构建[J].重庆高教研究,2015(3):34-39.

Citation format:MO Leiyu. Core Competencies Building of Universities in Later Stage of “985”, “211” Projects’[J].Chongqing Higher Education Research,2015(3):34-39.

■ 后“985工程”“211工程”专题