基于变结构KMV模型的商业银行风险承担度量研究

2016-01-18姚德权,张宏亮,黄学军

基于变结构KMV模型的商业银行风险承担度量研究

姚德权,张宏亮,黄学军

(湖南大学工商管理学院,湖南长沙,410082)

摘要:以16家在沪深股票市场上市交易的商业银行为样本,引入资产价格变结构点非参数检验方法,基于变结构KMV模型对商业银行风险承担进行度量。实证研究结果表明,在2007-2013年,上市商业银行的资产价格表现出显著的变结构特征,相对于不良贷款率、加权风险资产占总资产比例以及Z指数等风险承担度量指标,基于变结构KMV模型的风险承担度量方法有更强的前瞻性,其风险预警功能相对较强。

关键词:商业银行;风险承担;变结构KMV;度量模型

收稿日期:2015-05-19修回日期:2015-09-20

作者简介:姚德权(1963-),男,湖南安乡人,管理科学与工程博士后,湖南大学工商管理学院教授、博士生导师,研究方向:投融资规制与风险管理。

中图分类号:F832.33

文献标识码:A

文章编号:1002-9753(2015)11-0109-14

Abstract:Taking the listed commercial banks as the research object,this paper designs the measurement method of commercial bank risk taking based on variable structure KMV models by introducing the non-parametric test of the structural break point of the asset price.The empirical study is conducted by taking the 16 commercial banks which are listed in Shanghai and Shenzhen Stock Exchange as the samples,the result shows that during the year from 2007 to 2013,the structural break characteristic of the commercial banks’ asset price is significant.Meanwhile,compared to bad loan ratio,weighted risk asset to total asset and the Z-score,the risk taking evaluation technology based on variable structure KMV models is a more forward-looking method with a better risk-warning ability.

An Study on Measurement of Commercial Bank Risk

Taking Based on Variable Structure KMV Models

YAO de-quan,ZHANG Hong-liang,HUANG Xue-jun

(CollegeofBusinessAdministration,HunanUniversity,Changsha410082,China)

Key words:commercial bank;risk taking;variable structure KMV;measurement model

一、引言

近年来,国内银行业正在经历新一轮的增长,在2014年,商业银行全年实现利润1.55万亿元,同比增加9.7%[1]。然而,在看到商业银行“靓丽”财务数据的同时,也不应忽视其存在的风险隐患,据银监会统计,商业银行不良贷款率虽然较为稳定,但自2011年第3季度以来,不良贷款总额呈上升趋势,截至2014年末,商业银行不良贷款总额达8426亿元,比2013年年末增加2506亿元。在当前的经济环境下,部分行业产能过剩矛盾突出,房地产行业形势持续恶化,融资平台风险不断释放。与此同时,商业银行的经营还受到了互联网金融等新兴金融模式的冲击。银行体系作为金融市场的重要组成部分,其运行状态关系到金融市场、乃至整个经济体系的健康发展,正因如此,准确度量商业银行风险承担,进而采取有效的管理措施,也就成了学界和业界共同关注的问题之一。

近年来,一些学者将KMV模型引入到商业银行风险承担的管理中,该方法能够结合商业银行的会计信息和市场信息来进行综合评价,评价结果较准确,且具较强的前瞻性。但已有研究大多假定(或隐含假定)商业银行资产价值均值和波动率在同一机制(regime)下变化,即不出现资产价值变结构(variable structure)的情形。这一假定能在一定程度上简化评价模型的计算,但与商业银行的现实情况有一定的偏差。受外部金融危机冲击、宏观政策调整以及行业突发事件等因素影响,商业银行资产价值可能会出现结构变点,这些结构变点反映了股票市场对商业银行风险承担及其预期的结构性变化,因此包含了丰富的预警信息。有鉴于此,本文将商业银行资产价值结构变点信息纳入到商业银行风险承担度量模型中,以期使评价模型更契合现实经济情况,在此基础上提高风险承担度量模型的准确性,降低风险低估的概率,为商业银行风险承担的管理提供更准确的依据。

二、相关文献综述

商业银行风险承担(risk-taking)是指商业银行承担风险或者风险投资的行为,风险承担的实质是商业银行在经营管理过程中所承担的风险总额,不少学者对其进行了研究,并且开发出了基于不良贷款率、资本充足率以及Z指数等度量方法。自Salas和Saurina(2002)[1],Barth等(2004)[3]以及Gonzalez(2005)[4]运用不良贷款率度量商业银行风险承担以来,大多数学者延用了该指标来对商业银行风险承担状况进行研究。蒋海和王丽琴(2011)采用银行报表披露的不良贷款率作为银行风险的衡量指标,选择不良贷款率(RISK)的一阶差分(△RISK)作为风险变化的代理变量[5]。吴成颂,黄送钦和钱春丽(2014)以不良资产率作为银行风险承担的代理变量[6]。刘海明和许娟(2012)认为资本充足法是最优的风险承担衡量方法[7]。Hannan和Hanweck(1988)提出了商业银行风险承担水平度量的Z值方法[8],后来Teresa和Dolores(2008)也采用Z指数对西班牙商业银行的风险承担行为进行了度量[9]。宋清华、曲良波和陈雄兵(2011)采用Z-scoreit(高管薪酬与风险承担代理变量)来表明银行高管薪酬与风险承担之间呈倒U型关系,这说明随着高管薪酬的增加银行风险承担有不断增加的趋势[10]。何维达和于一(2011)基于2000—2008年10家中国上市银行数据,引入了Z指数衡量中国商业银行风险承担,并对外资银行进入、外资参股与上市银行Z指数的关系进行实证研究[11]。徐明东和陈学彬(2012)也运用Z值度量商业银行风险承担水平,并基于风险承担度量结果,分析了竞争效应等商业银行风险承担的影响机制[12]。

不良贷款率、资本充足率以及Z指数等均属于商业银行的财务信息,这一类指标能较好地反映商业银行风险承担状况,但也具有滞后性等局限,对商业银行当前隐含的风险状况不能有效识别,因此,一些学者开始尝试运用市场信息来对商业银行风险承担进行度量,其中,运用较多的方法是KMV模型。这类方法以Merton期权定价模型为基础,将资产价值及其波动与破产风险形成映射关系,从而使评价结果具有一定的前瞻性。Kurbat 和 Korablev(2002)运用校准方法对KMV模型进行了检验,认为其所估计出的预期违约率能较准确的反映公司的信用风险状况[13]。Siedlecki(2014)运用S-curve方法验证了KMV模型的有效性[14]。Crodlbie 和 Bohn(2003)[15],Cmara等(2012)[16]以及Chen等(2014)[17]的研究表明KMV模型同样适用于金融类企业的信用风险评估。彭大衡和张聪宇(2009)利用KMV模型方法,借助预期违约概率(Expected Default Frequency,EDF)和违约距离(Distance to Default)两个指标分析在我国A股上市的五家中小商业银行的信用风险[18]。孙洁和魏来(2009)[19],苏健,姬明和钟恩庚(2012)[20],以及吴恒煜,胡锡亮和吕江林(2013)[21]等文献分别基于Merton期权定价模型,对商业银行风险承担的违约距离进行了估计,其实证结果表明该方法具有较好的评价能力,能较准确地描述商业银行风险承担的变化。资产市场价值的变化反映了市场的预期,并且能够灵敏地反映基础资产基本面的变化情况,运用商业银行资产价值及其波动、利率等市场信息来对商业银行风险承担进行度量,能够提高风险度量的前瞻性。

在已有的研究中,大多数文献假定商业银行资产价值和波动率的状态保持不变,这一假定与现实情况有较大的偏差,受外部金融危机冲击、宏观政策调整以及行业突发事件等因素影响,金融资产价值可能会出现结构变点,Calmès和Théoret(2010)认为表外活动(off-balance-sheet activities)和政策的变化会导致商业银行资产收益出现结构性变点[22]。Kanas(2014)的研究表明,管理政策的变化会导致商业银行权益资产价格出现变化,同时引起违约风险发生改变[23]。刘淳,刘庆和张晗(2011)以及齐培艳等(2013)分别运用不同的方法对股票资产价值进行了变结构检验,其实证研究均表明,中国股票市场存在显著的资产价格变结构效应[24-25]。陆静和胡晓红(2014)发现商业银行资产价值等变量会受极端事件影响而出现显著变化[26]。刘晓星等(2014)基于资产价格度量了股票流动性,发现受欧美主权债务危机的影响,英、日等发达国家以及中、印等新兴国家的股票市场出现了流动性变结构点[27]。由此可见,金融资产价值的均值和波动出现变结构点是较为普遍的现象,而这些变结构点是市场对金融资产内在风险的一种反映和预期,是一种有效的市场信息,忽视这些信息将可能导致风险评价模型出现设定偏差,从而使得评价结果出现较大的误差。

综合以上考虑,本文参考已有研究,在对商业银行资产价格进行变结构点检验的基础上,将资产价格变结构点引入商业银行风险承担度量中,设计基于变结构KMV模型的商业银行风险承担度量模型,从而实现对风险承担度量模型的改进。

三、商业银行资产价格变结构点的非参数检验

对商业银行资产价格进行变结构检验,进而检测其变结构点的位置是构建变结构KMV模型的前提。本节参考Wu和Zhao(2007)的研究[28],设计商业银行资产价格均值和方差变结构点的检验方法,并对其进行实证检验。

(一)商业银行资产价格变结构点检验模型的基本设定

商业银行的资产价格(资产价格为商业银行股本与其股票流通价格之积)随市场行情发生变化,设定资产价格的平均值在m个时刻发生突变,变化的时刻为k1,k2,…,km,同时设定资产价格的方差在w个时刻发生突变,时刻为s1,s2,…,sw,以Wu和Zhao(2007)的研究为基础[28],将变结构资产价格模型设定为:

(1)

(2)

其中,s1,s2,…,sw为w个方差变点。进一步地,可以假设数据在每两个变点之间服从具体的分布或模型,本文选取的模型为GARCH模型,然后对模型进行估计。对于一个给定的资产价格和给定的区间长度ln。定义相邻区间差异:

其中

(3)

在此设定下,根据资产价格的时间序列数据即可得商业银行资产价格均值和方差变结构点。

(二)均值变结构点的非参数检验步骤设计

均值资产价格为非平稳时间序列,随时间变化的特征明显。但总体来说,在不同的时间段,其变化的规律有所差异。探测均值变结构点,可更好地识别资产价格变化的规律。商业银行资产价格均值变结构点的非参数检验分为以下3个主要步骤:

步骤 1:计算Di,ln≤i≤n-ln,其中ln=[nβ]。在这一步骤中,β值决定了样本量ln,样本量太少,局部均值估计不准确,样本量太大,会漏掉真正的变点。Wu和Zhao(2007)给出了最优的ln为nβ,其中β用来控制样本量的大小,其范围为 1/2<β<2/3,在实例分析中Wu和Zhao(2007)选取n0.6作为局部均值的样本长度[28],因此本文的计算过程中也选取β=0.6。

步骤 2:找出所有满足以下条件的区间[j1,j2]:

Di>cm,i∈[j1,j2]

(4)

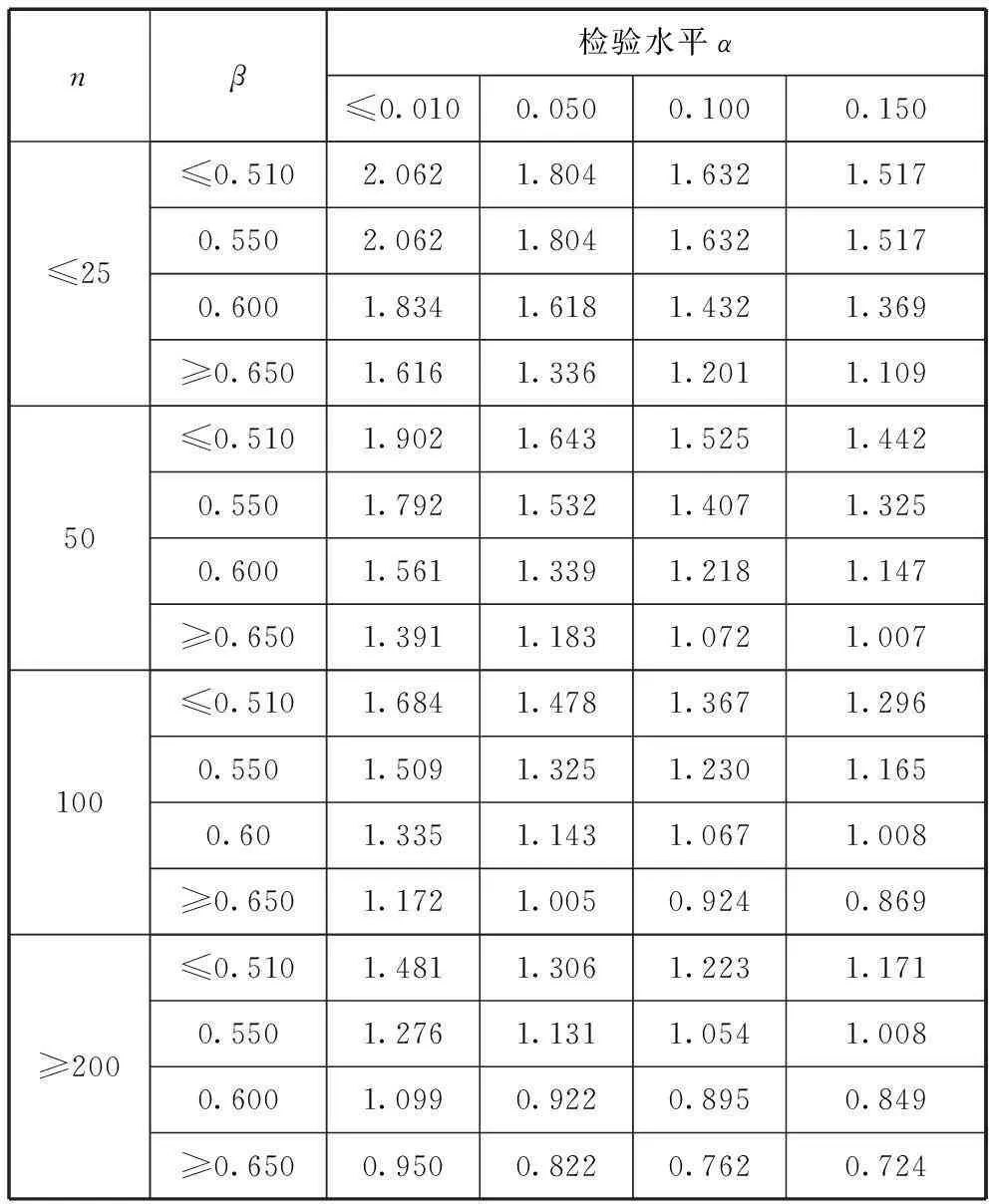

并且,Dj1-1≤cm和Dj2+1≤cm,其中cm是均值检验的临界值,可以从表1中查。如果表1中没有对应的临界值,可以通过线性插值的方法获得。

表1 均值变点检验的临界值

表1为均值检验的临界值。对于表1的每一个值,生成n个标准正态分布的随机数,则可计算统计量D,重复做100万次实验,然后算出1-α分位数就是相应水平的临界值。

步骤3:对于步骤2中的每个区间[j1,j2],找出j*使得Dj*最大,那么j*便是一个均值变结构点。

(三)方差多变点非参数检验步骤设计

商业银行资产价格方差变结构点的非参数检验分为以下3个主要步骤:

(5)

步骤2:标准化rt,即:rest=rest/sd(res),其中sd(res)表示rest的标准差。

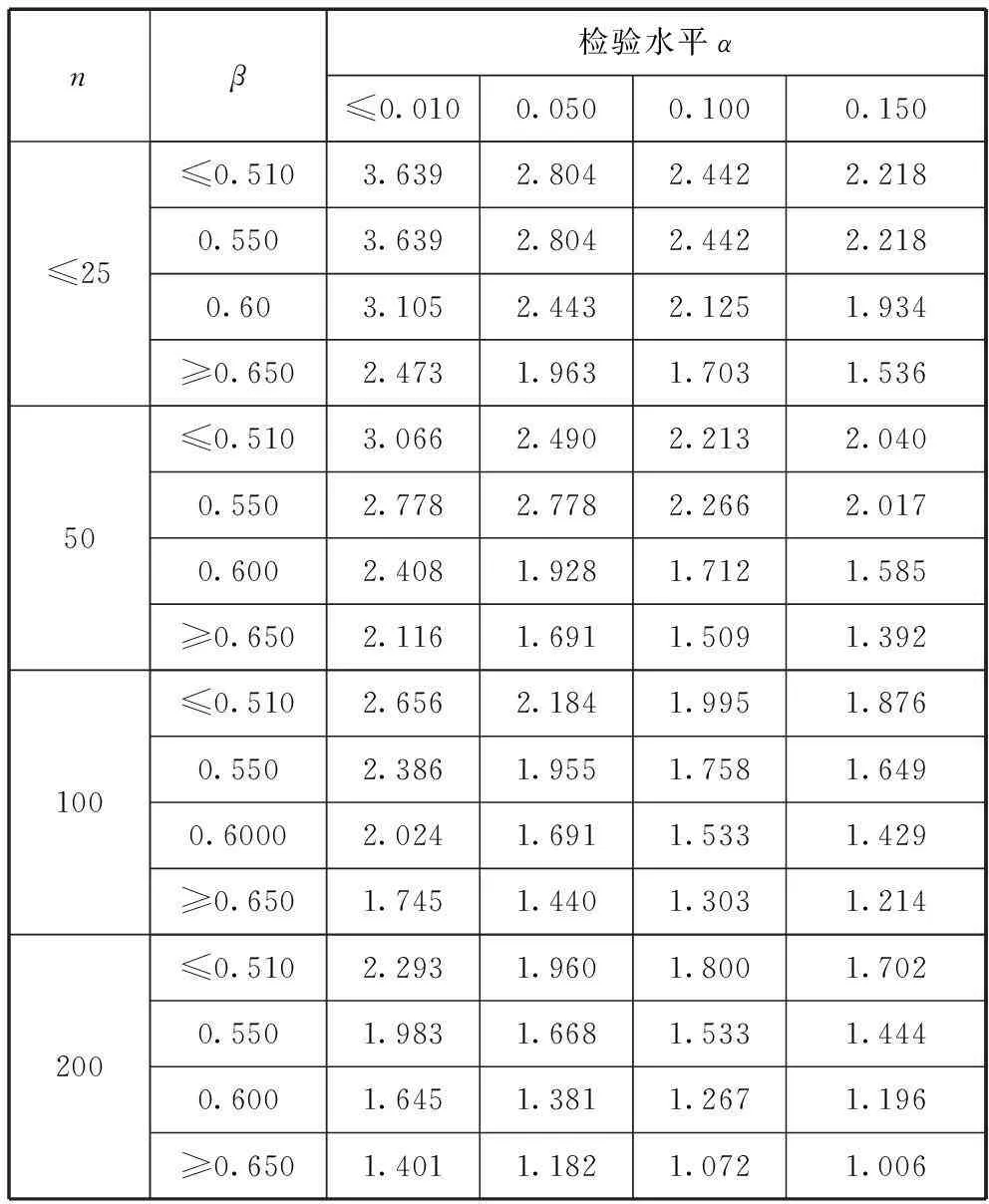

表2 方差变点检验的临界值

表2为方差检验的临界值。与均值检验的临界值相似,对于表2的每一个值,生成n个标准正态分布的随机数,则可计算统计量D,重复做100万次实验,然后计算出1-α分位数就是相应的水平的临界值。

(四)商业银行资产价格变结构点非参数检验的实证结果及分析

本节运用国内16家商业银行的资产价格作为实证研究对象来验证本文方法的有效性。样本期限为2007年第1季度至2013年第4季度。运用本文设计的非参数方法对资产价格的均值和均值变点做出检测,估计出变点的位置,结果参见图1。

图1 均值和方差变结构点的检验结果图示

图1描述了商业银行权益资产价格变结构点的位置,其中,各个子图分别为每家样本商业银行的变结构点估计结果,如第1行第1幅子图为平安银行(000001)的变结构点示意图,其余以此类推。图1中曲线代表的是权益资产价值的条件波动率,实线和虚线直线分别代表方差和均值变结构点的位置。从估计结果来看,商业银行权益资产价格的均值和方差变结构点大多在4个以上,反映了本文所设计的方法能够一次性检测出时间序列的多个变结构点,参数估计结果也表明商业银行权益资产价并不是在单一状态下波动,大多数商业银行权益资产价格的均值和方差均出现了变结构点,将其假定为单一状态进行时间序列的建模分析可能会导致模型偏差。因此,本文将考虑商业银行权益资产价值的变结构点,来构建变结构KMV模型来实现对商业银行风险承担的度量。

四、商业银行风险承担度量的变结构KMV模型设计

(一)变结构KMV模型的设计思路

在以往对KMV模型的研究过程中,大多数文献假定资产价值在同一个状态下波动,即运用一个统一的模型来对波动率进行估计。从第3节的实证研究结果来看,商业银行资产价值的波动存在变结构点,在此情况下,如果不区分波动状态,将会降低违约距离和风险承担估计的准确度。本文考虑商业银行资产价格的变结构点,对基于变结构KMV模型设定如下:

(6)

E=VN(d1)-De-rtN(d2)

(7)

其中,E为商业银行股票市值,D为和V分别为银行债务和资产市场价值,参数τ为其债务D的到期期限,r为无风险利率,d1和d2分别为:

(8)

(9)

其中,σv为商业银行资产价值波动率。

假定商业银行资产价值Vt服从:dVt=(r-δ)Vtdt+σvVtdZt,可得:

(10)

联立上式和式(7),可得到隐含变量V和σv。在KMV模型框架下,银行资产价值小于某临界点时,商业银行将会破产。可根据破产数据,估算出商业银行的预期违约率。KMV公司的研究表明,长期债务具有一定的缓冲作用,因此违约临界点位于短期债务与总负债之间。由于中国市场缺少相关破产数据,因而不能难以估计预期违约率,只能够运用其他指标来替代预期违约率,参考相关研究,本文运用违约距离来进行替代:

(11)

违约距离越大,说明商业银行的违约风险越小,其风险承担水平较低,反之,当商业银行违约距离较小时,其破产清算的可能性越高,其相应的风险承担水平也较高。

(二)变结构KMV模型的参数设置

为了准确的度量商业银行风险承担水平,对基于变结构KMV模型的的相关参数进行如下设置:

(1)商业银行股权价值(E)。考虑到股权存在流通和非流通两种情形,商业银行股权价值的计算方法如下:

E=P×L+EPS×NL

(13)

其中,P为商业银行流通股的收盘价格,L为流通股股本总数,EPS为每股盈利。

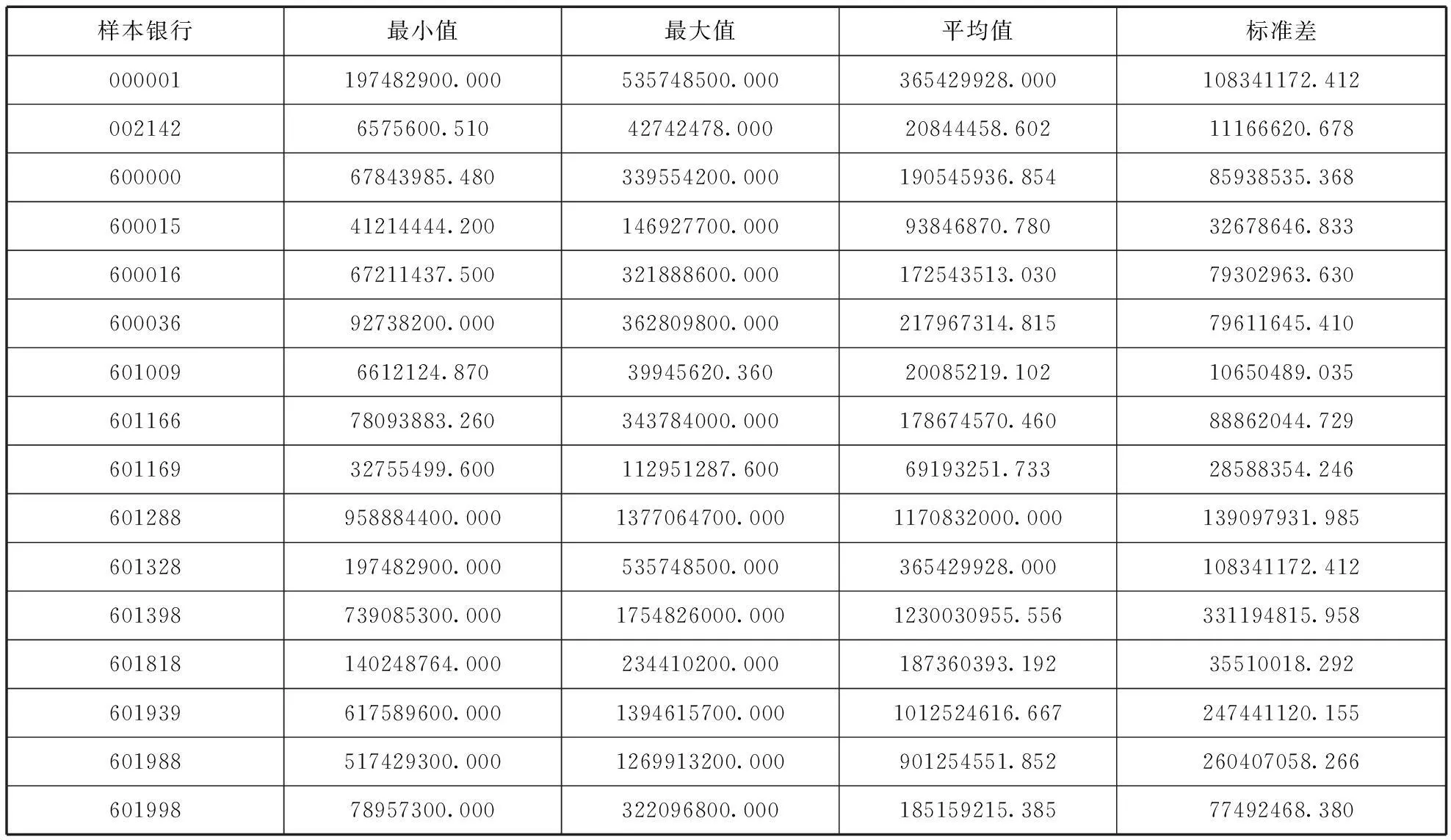

(3)违约点DPT的确定。为了计算银行的违约距离,需要获取到期债务和长期债务价值。银行资产负债率远远高于其他非金融企业,长期债务也有特殊性,定期存款(到期时间大于1年的定期存款)的到期时间虽然长,但在银行挤兑事件发生的时候,储户可能宁愿损失利息,也会将定期存款取出,此时,长期债务便转化成了短期债务,因此,本文将违约点设定为所有负债之和,即DPT=SD+LD,其中SD为短期债务,LD为长期债务[29],样本银行负债的描述性统计参见表4。从表4可以发现,受银行规模的影响,各银行的负债水平有较大的差异。总体来说,国有控股商业银行的负债水平较高,而其他股份制银行的负债相对较小。

表3 样本银行股权价值波动率的描述性统计

表4 样本银行负债的描述性统计 (单位:万元)

(4)无风险利率(r)。本文以存款利率为无风险利率,其原因在于存款利率有较大的社会影响力,是公众投资进行参考的主要利率之一。以央行公布的一年期存款利率为基准,无风险利率的设定参见表5。

(5)债务期限(τ)。与大多数文献保持一致[30-32],本文对商业银行债务期限设定为1年。

五、基于变结构KMV模型的商业银行风险承担度量及结果分析

(一)商业银行风险承担度量结果及分析

根据以上参数设定,联立式(7)-式(11),可求出商业银行风险承担的违约距离(DD),估计结果参见图2。图2中,R代表商业银行风险承担的违约距离(DD),即基于变结构KMV模型的商业银行风险承担动结果,R越大,说明违约距离越大,表明商业银行风险承担越小,R-IV为运用灰色关联方法,综合了不良贷款率、资本充足率和Z值指数等财务信息的风险承担度量结果*为了对比不同模型的度量结果,本文参考近期文献,运用不同方法对商业银行的风险承担进行了度量,其中,R-I为商业银行不良贷款率,R-II为商业银行风险加权资产占总资产比例,R-III为根据文献[8]和[9]所计算出的Z值指数,R-IV为运用灰色关联方法对R-I,R-II和R-III进行综合所得到的综合度量结果,每一家样本商业银行的度量结果参见附录A。,R与R-IV表现出了类似地波动轨迹,表明变结构KMV模型能有效地反映商业银行风险承担变化趋势。

从商业银行风险承担的变化趋势来看,大多数商业银行在2008年的风险承担水平出现了明显上升,在此期间,商业银行不同程度受到了次债危机的影响,风险承担水平的上升一直持续到2009年初,随后,商业银行的风险水平又有了一定程度的降低。商业银行风险承担变化的趋势也表明了国内商业银行的风险承担并不是来源于国际金融市场的直接风险传染,而是全球金融危机影响了实体经济的发展和国内外消费需求的变化,而导致国内商业银行风险承担的增加。从图3.9-3.10可以发现,在次债危机开始爆发以及传染早期(2007年),国内商业银行风险承担并没有出现显著增加,而在2008年,国内企业,特别是中小企业受次债危机的冲击逐渐显现,企业景气指数一路下滑(图3),此时银行风险承担逐渐提高,在2009年第二季度以后,随着经济刺激计划的执行,企业景气程度有所上升(图3),大多数商业银行的风险承担也随之下降。但不同商业银行风险承担降低的开始时间略有不同,如招商银行调整的时间较早,这也反映出不同商业银行风险调整能力有一定的差异。

在2013年,各商业银行的风险承担曲线出现了向下变化的趋势,这说明商业银行风险承担又有了一定程度的上升,这可能与较为紧缩的宏观经济环境有一定的关系,2011年GDP的季度同比增长率分别为9.80%、9.60%、9.30%和8.70%,而2012年第1季度至2013年第4季度的GDP季度同比增长率分别为7.90%、7.40%、7.30%、7.90%、7.70%、7.50%、7.80%和7.70%,经济增长速度有所降低,商业银行外部经营环境所带来的挑战增大,房地产行业风险、钢贸行业风险、地方融资平台风险等均导致了商业银行的风险承担持续上升。同时,随着网络金融的强势发展,商业银行在金融市场的竞争压力增大,也导致其承担的风险有所上升。如2013年6月,互联网金融理财产品余额宝上线,其后在短短1个季度的时间内,其基金份额超过了1000亿元,成为T+0货币基金中规模最大的一只,银行业整体负债端的成本压力倍增,其市场竞争风险也随之上升。值得关注的是,部分银行如平安银行和民生银行等在2013年的风险承担水平并没有提高,反而出现了降低的现象,这与其经营策略有较大的关系。平安银行在管理创新、业务模式创新、产品与服务创新均取得了较大突破,推出了包括贷贷平安商务卡、口袋银行2.0、社区模式发展、互联网金融、票据金融等一系列创新产品与服务,全年新增客户10049户,新增日均存款741元,新增日均贷款21亿元,实现非利息净收入6.37亿元,零售贷款月较2012年增长了44.20%*数据来源于《平安银行股份有限公司2013年年报》。,增速领先银行行业的平均水平,经营模式和业务结构的调整使得平安银行增强了市场竞争力,并有效地降低了其风险承担水平。民生银行从2013年第一季度开始就确立了社区银行概念,并在第三季度与阿里巴巴进行互联网金融合作,其经营模式逐渐开始突破物理网点的约束,通过满足差异化需求与提供互联网金融服务,从而有效地降低了其风险承担水平。

表5 无风险利率的设定(2007/1/1-2013/12/31)

数据来源:中国人民银行官方网站(http://www.pbc.gov.cn/),其中,2007-1代表2007年第1季度,2007-2代表2007年第2季度,其余依次类推。

图2 基于变结构KMV模型的商业银行风险承担度量结果

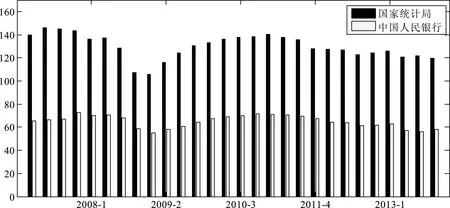

图3 企业景气指数(2007-1至2013-4) 注:数据来源于Wind数据库,国家统计局和中国人民银行。

(二)商业银行风险承担度量结果的比较分析

基于市场风险的度量结果与基于财务信息的度量结果有较强的相似性,对于每一家样本商业银行,其风险承担度量程度的时序变化趋势大多一致,两类方法结果差异不明显,表明这两类方法均具有一定的适用性。进一步地,为了检验基于市场信息的商业银行风险度量方法是否具有前瞻性,本文对基于变结构KMV模型的商业银行风险度量结果及其滞后变量与基于财务信息的风险承担度量结果进行了相关分析,相关分析的结果如表6所示。

表6中,R-I,R-II和R-III分别为基于不良贷款率、资本充足率和Z指数的风险承担水平,RT,RT-1,RT-2,RT-3和RT-4分别为当期、滞后1期、滞后2期、滞后3期和滞后4期的基于市场信息的商业银行风险承担水平(R)。从R与R-I,R-II,R-III和R-IV的相关性度量结果可以发现,除样本数据较少的601288和601818外,对于大多数样本银行,滞后1期的R与基于财务信息的风险度量结果相关性最大,且相关系数在统计上显著,同时,大多数银行滞后1期的R与基于综合财务信息的度量结果相关系数超过0.7,且比R与R-I,R-II,R-III的相关系数大,这说明基于变结构KMV模型的银行风险承担度量方法是前瞻性(Forward-looking)的技术,可以较好地度量银行整体的风险承担状况,该方法将市场价值和波动率映射到银行的预期违约率与违约距离,更加全面地反映了市场预期,并且对市场变化更为敏感,因此具有更强的前瞻性。由此也可以发现,基于市场信息的商业银行风险承担度量方法不仅能够较好地识别商业银行当前的风险承担状况,同时还具有较好的预警功能。

表6 R与基于财务信息的商业银行风险承担的相关性分析

注:下划线的数值代表R-I,R-II,R-III,R-IV分别与RT,RT-1,RT-2,RT-3,RT-4之间相关系数的最高值。

六、结论

对商业银行风险承担进行准确的度量是商业银行进行风险管理的前提之一,本文在对商业银行资产价格进行变结构点检验的基础上,设计了基于变结构KMV模型的银行风险承担度量方法,以2007—2013年沪深两市的上市商业银行为样本进行了实证研究。研究得到了以下结论:(1)商业银行资产价值具有较为显著的变结构特征,在样本期间,上市商业银行资产价值并不是在单一状态下波动,大多数商业银行权益资产价格的均值和方差均出现了多个变结构点,因此,对商业银行资产价值波动行为描述需要考虑其变结构特征;(2)基于变结构KMV模型的银行风险承担度量方法能够有效地度量上市商业银行的风险承担,其度量结果能较好地契合现实经济金融情况,且相比只运用财务信息的风险承担度量方法,该方法将市场预期映射到商业银行风险承担中,因而具有较强的前瞻性。基于以上研究结论,本文得到以下启示:(1)商业银行在风险管理过程中要更积极关注资产价格的变结构点,变结构点是其内外因素冲击的结果,一旦出现,便证明商业银行的风险状态出现了较大变化,商业银行应及时发现变结构点,并深入分析产生的原因,进而找到准确的风险管理对策;(2)投资者在构建投资组合时,应根据资产价格变结构情况来考虑商业银行风险承担水平,并参考风险承担的度量结果,构建更有效的投资组合;(3)在商业银行风险承担的监管过程中,监管层可根据本文的度量方法和结果,制定更有针对性的对策,如在逆周期监管过程中,充分运用基于变结构风险承担度量方法的前瞻性优势,提前判断商业银行风险承担情况,为风险管理措施的实施赢得更长的风险缓冲时间。

参考文献:

[1]中国银行业监督管理委员会.中国银行业运行报告(2014年度)[R/OL].[2015-9-22].http://www.cbrc.gov.cn.

[2]SALAS V,SAURINA J.Credit risk in two institutional regimes:Spa-nish commercial and savings banks[J].Journal of Fin-ancial Service,2002,22(3):203-224.

[3]BARTH J R,CAPRIO G,LEVINE R.Bank supervision and regul-ation:What works best? [J].Journal of Financial Interme-diation,2004,13(2):205-248.

[4]Gonzalez F.Bank regulation and risk-taking incentives:An international comparison of bank risk[J].Journal of Banking & Finance,2005,29:1153-1184.

[5]蒋海,王丽琴.金融危机对资本充足率监管与银行风险承担激励的影响:基于我国上市银行的实证比较[J].产经评论,2011(4):67-76.

[6]吴成颂,黄送钦,钱春丽.高管背景特征对银行风险承担的影响——来自中国上市银行的经验证据[J].现代财经:天津财经大学学报,2014(5):3-14.

[7]刘海明,许娟.商业银行风险承担:指标及其有效性[J].金融论坛,2012(11):23-30.

[8]HANNAN T,HANWECK A.Bank insolvency risk and the mar-ket for large certificates of deposit[J].Journal of Money,Credit and Banking,1988,20(2):203-211.

[9]TERESA G,DOLORES R.Risk-taking behavior and ownership in the banking industry:The Spanish evidence[J].Journal of Economics and Business,2008,60(4):332-354

[10]宋清华,曲良波,陈雄兵.中国商业银行规模、治理与风险承担的实证研究[J].当代财经,2011(11):57-70.

[11]何维达,于一.外资进入与中国商业银行的风险承担[J].金融论坛,2011(1):43-49.

[12]徐明东,陈学斌.货币环境、资本充足率与商业银行风险承担[J].金融研究,2012(7):48-62

[13]KURBAT M,KORABLEV I.Methodology for testing the level of the EDFTM credit measure[R].White Paper,Moody’s KMV Revised August,2002.

[14]SIEDLECKI R.Forecasting company financial distress us-ing the gradient measurement of development and S-curve[J].Procedia Economics and Finance,2014,(12):597-606

[15]CROSBIE P,BOHN J R.Modeling default risk[R].White Paper,Moody’s KMV,2003.

[17]CHEN R,CHIDAMBARAN N,IMERMAN M,et al.Li-quidity,leverage,and Lehman:A structural analysis of financial institutions in crisis[J].Journal of Banking & Finance,2014,45(8):117-139

[18]彭大衡,张聪宇.银行信用风险演变的KMV模型分析——以五家中小商业银行为例[J].经济数学,2009(3):60-69.

[19]孙洁,魏来.基于或有权益资产负债表的中国上市商业银行风险分析[J].武汉大学学报:哲学社会科学版,2009(4):462-466.

[20]苏健,姬明,钟恩庚.我国银行业整体风险的度量——基于CCA方法的定量测算[J].金融理论与实践,2012(10):12-17.

[21]吴恒煜,胡锡亮,吕江林.我国银行业系统性风险研究——基于拓展的未定权益分析法[J].国际金融研究,2013(7):85-96.

[23]KANAS A.Default risk and equity prices in the U.S.ban-king sector:Regime switching effects of regulatory changes[J].Journal of International Financial Markets,Institutions and Mo-ney,2014,33(11):244-258

[24]刘淳,刘庆,张晗.使用Bayes方法识别股市变结构模型[J].清华大学学报:自然科学版,2011(2):245-249,254.

[25]齐培艳,田铮,段西发,等.异方差非参数回归模型均值与方差变点的小波估计与应用[J].系统工程理论与实践,2013,33(4):988-995.

[26]陆静,胡晓红.基于条件在险价值法的商业银行系统性风险研究[J].中国软科学,2014(4):25-42

[27]刘晓星,方琳,张颖,等.欧美主权债务危机的股票市场流动性变点检测[J].管理科学学报,2014,17(7):82-94.

[28]WU W B,ZHAO Z B.Inference of trends in time series[J].Journal of the Royal Statistical Society:Series B(Statis-tical Methodology),2007,69(2):391-410.

[29]刘海龙,杨继光.基于银行监管资本的存款保险定价研究[J].管理科学学报,2011,14(3):73-82.

[30]张玲,杨贞柿,陈收.KMV模型在上市公司信用风险评价中的应用研究[J].系统工程,2004,22(11):84-89.

[31]马若微.KMV模型运用于中国上市公司财务困境预警的实证检验[J].数理统计与管理,2006,25(5):593-601.

[32]陈晓红,张泽京,王傅强.基于KMV模型的我国中小上市公司信用风险研究[J].数理统计与管理,2008,27(1):164-175.

(本文责编:海洋)

附录A商业银行风险承担度量结果

附录A1 基于不良贷款率的商业银行风险承担度量结果

附录A2 样本商业银行加权风险资产占总资产比例的年度变化

附录A3 基于Z值的商业银行风险承担度量结果

附录A4 基于综合财务信息的商业银行风险承担度量结果