地方政府债务规模绩效评估、影响机制及优化治理研究

2016-01-18洪源,秦玉奇,王群群

地方政府债务规模绩效评估、影响机制及优化治理研究

洪源1,2,秦玉奇1,王群群1

(1.湖南大学经济与贸易学院,湖南长沙410006;2.财政部财政科学研究所,北京100142)

摘要:本文以公共需求偏好匹配标准为导向,设计出债务需求偏好匹配指数作为地方政府债务规模的绩效评估指标,结合我国2002-2012年31个省(市)的相关样本面板数据,对我国省域地方政府债务规模绩效开展实证评估。在此基础上,从地方政府行为视角出发,运用多元选择Logit模型,实证检验了地方政府债务规模绩效的影响机制。实证检验结果表明:地方政府举债活动所处的中国式财政分权的制度环境,以及地方政府在举债过程中面临的晋升激励机制和预算软约束机制,共同显著影响着地方政府债务规模绩效的状况和水平。据此,从改革财政分权制度环境,调整地方政府举债激励和约束机制的制度安排等方面,提出了优化治理我国地方政府债务规模绩效的政策建议。

关键词:地方政府债务规模;绩效评估;影响机制;优化治理

收稿日期:2015-08-05修回日期:2015-10-15

基金项目:国家自然科学基金项目(71373073、71103060);教育部人文社科研究基金项目(15YJC790027)、中国博士后科学基金特别资助项目(2014T70056);中国博士后科学基金面上项目一等资助(2013M540072)。

作者简介:洪源(1981-),男,湖南永州人,湖南大学经济与贸易学院副教授、硕士生导师,财政部财政科学研究所博士后。研究方向:财税理论与政策,地方政府债务管理。

中图分类号:F061.4

文献标识码:A

文章编号:1002-9753(2015)11-0161-15

Abstract:Guided by preference matching standards of public demand,this paper designs preference matching index of debt demand to be performance evaluation index for local government debt scale,and conducts empirical assessments of performance of local government debt scale by analyzing panel data in China.On this basis,this paper employs multivariate options logit model to empirically examine the influencing mechanism of performance of local government debt scale.The empirical results indicate that the institutional environment for Chinese fiscal decentralization,promotion incentives and budget soft constraints faced by local government debts jointly and significantly influences the performance situation and level of local government debt scale.Hence,this paper proposes several policy suggestions so as to regulate performance of local government debt scale in China in an optimal way.

A Study on Performance Evaluation,Influencing Mechanism

and Optimal Regulation of Local Government Debt Scale

HONG Yuan1, 2,QIN Yu-qi1,WANG Qun-qun1

(1.SchoolofEconomicsandTrade,HunanUniversity,Changsha410006,China;

2.ResearchInstituteforFiscalScience,MinistryofFinance,Beijing100142,China)

Key words:local government debt scale;performance evaluation;influencing mechanism;optimal regulation

一、引言

根据国家审计署的数据,截至2010年底,全国地方政府债务规模达到10.7万亿元。而到了2013年6月底,地方政府债务总额已迅速增至近18万亿元。1997-2013年地方政府债务年均增幅达27.38%,远远高于同期地区生产总值、地方财政收入等指标的年均增幅。地方政府债务快速增长显然给国家财政和经济安全带来了严峻而紧迫的挑战。如何在确定地方政府债务适度规模的前提下,对地方政府债务实行规模控制以有效防范地方政府债务风险,已经成为国家宏观管理及发展战略中急需解决的重要和关键性问题。

当前国内外对于地方政府债务适度规模的研究主要从以下三个视角出发:一是设立地方政府债务规模警戒线,通过将债务规模指标的监测值与警戒线进行比较,来分析债务规模是否处于适度范围之内(Ma Jun,2003[1];浙江省人民政府,2006[2]);二是借助可持续性概念构造地方政府债务可持续性框架对地方政府债务适度规模进行判断(Keyder,2002[3];Makin,2005[4];缪小林和伏润民,2014[5]);三是基于结构方法的KMV模型测算地方政府债务的违约概率,来确定地方政府的合理发债规模(徐占东,2014[6];李腊生,2014[7])。

上述研究对于确定地方政府债务的适度规模以及判断相应的债务风险有一定的参考价值。但从地方政府债务的“发行-使用-偿还-发行”的这一不断循环的运作过程来看,这些研究大都是基于债务的“发行”或者“偿还”环节的规模风险分析。事实上,要使这个循环可持续,“使用”这个环节是最重要的。任何融资形成的负债,都是为了使用,不存在为融资而融资,为借债而借债的情况。同时,债务使用的绩效体现未来的整体偿债能力,反映未来偿债的确定性程度,从而表明地方政府债务风险的状况。因此,研究地方政府债务规模及及其风险问题的重点应从债务本身转移到债务使用绩效的评估上来(刘尚希,2014)[8]。考虑到地方政府债务一般用于公共用途,难以产生像企业债务那样的现金流,因而不同于企业债务主要从微观收益视角来开展绩效评估,我们需要更多地从地方政府债务产生的宏观的经济和社会效益的视角出发来对其开展绩效评估(洪源等,2014)[9]。本文拟从地方政府债务的宏观绩效视角出发,以公共需求偏好匹配标准为导向来开展地方政府债务规模绩效的实证评估。在此基础上,系统分析影响地方政府债务规模绩效的关键因素和作用机制,据此有针对性地提出我国地方政府债务规模绩效的优化治理建议。

二、需求偏好匹配标准下的地方政府债务规模绩效评估指标设计

(一)需求偏好匹配与地方政府债务规模绩效

从当前世界上发达国家的地方政府债务管理的实践和经验来看,需求偏好匹配标准已成为了地方政府债务规模绩效管理中最重要的一项基本原则。根据Shah(1998)[10]标准(demand prefer-ence responsiveness),如果政府提供的公共服务有效满足了需求,则公共部门资源配置处于“偏好匹配”状态。此时,无论政府在某一支出上投入多少都是合理的。同理,上述需求偏好匹配标准对于地方政府债务规模绩效评估也有积极的启示。由于从债务运行的代际承接上看,地方政府债务偿还的最终来源于当地居民未来增加的税收,因此,地方政府债务资金的使用必须以有效满足当地居民的公共需求为约束条件。以美国市政债务为例,在财政分权的框架下,地方政府要求市政公司通过债券融资建设的公共项目要匹配辖区的公共需求,必要的情况下辖区居民可以对工程项目的债券融资进行投票(Otaviano和Liu,2013)[11]。这不仅是分权制度下实现公共品供给效率和债务规模最优绩效的核心,也有利于防范市政债券因受制于政府主管决策导致的资金错配及违约风险。

在当前我国地方政府债务的构成中,以地方政府信用为担保的地方融资平台债务成为了地方政府债务的主体。虽然地方融资平台公司的建设职能与美国的市政公司类似,但是在项目决策权和债务管理约束机制上,却有着很大的差异,具体表现在:地方融资平台公司债务资金的筹集、配置和使用更多代表了地方政府的基础设施投资意愿,政府主观决策主导性很强,因而地方政府往往容易出于经济竞争和满足官员晋升需求的考虑要求融资平台做出效率较低的债务融资决策,进而导致地方政府债务无序扩张、低效配置的现象(陈思霞和陈志勇,2015)[12。要改变这种现状,显然需要在地方政府债务管理中嵌入以需求偏好匹配为导向的绩效评估因素,根据需求的变化来动态评估地方政府债务的配置和使用效率。具体来看,如果地方政府债务的实际规模匹配当地的公共需求,则表示债务资金被高效率配置,其债务规模的绩效也处于高效水平上,此时的地方政府债务即使由于公益性而导致无法产生实际现金流,债务项目也应得到政府财政的支持。相反,如果地方政府债务的实际规模无法与当地公共需求匹配,大幅度偏离了实际需求,则表示债务资金被低效率配置,其债务规模的绩效也处于低效水平上,债务规模就应该受到严格的管控。

(二)地方政府债务规模绩效评估指标的设计思路

在以需求偏好匹配标准为导向的地方政府债务规模绩效评估理念下,我们可以通过以下两个步骤设计出具体的地方政府债务规模绩效评估指标。

1.确定地方政府债务规模的需求函数

要构造地方政府债务规模需求函数,首先需要对导致地方政府债务规模需求变动的关键因素进行分析。国际经验普遍认为,分税制框架下地方政府更了解当地需求,除非地方政府拥有主要税基的决定权,否则地方政府通过适当举债进行基础设施建设以促进当地经济发展是合理的(陈思霞和陈志勇,2015)[12]。因此,我们认为经济发展需求因素和公共投资需求因素是影响地方政府债务规模需求的最主要两大因素。另外,除了上述两大需求因素,由于在我国特有的财政分权模式下,地方政府没有税权,但却在财权上移的同时承担着大量诸如教育、医疗、社保以及环境保护等方面的公共福利产品供给职责。因此,为弥补这种财权与事权不匹配导致的公共福利产品供给缺口,地方政府需要举借债务。这就构成了影响我国地方政府债务规模需求的第三大因素——公共福利需求因素。

在分析债务规模需求因素的基础上,我们可以借鉴Bergstrom和Goodman(1973)[13]建立的公共产品需求函数,并假设当地对于债务规模的需求函数具有不变收入与价格弹性的Cobb-Douglas函数形式,将我国地方政府债务规模的需求函数表示为如式(1)所示的形式:

Debt =fd(Economic,Invest,Welfare)

=α0EconomicαInvestβWelfareφ

(1)

在式(1)中,Debt 代表地方政府债务规模需求变量,Economic代表当地经济发展需求因素变量,Invest代表公共投资需求因素变量,Welfare代表公共福利需求因素变量。在此基础上,为了实证分析的需要,我们可以对式(1)两边取对数,并加入扰动项,进而得到如式(2)所示的地方政府债务需求规模的基础计量回归模型:

(2)

在式(2)中Debtit以及Economicnit、Investnit以及Residentnit分别代表i地区t年的地方政府债务需求规模变量、经济发展类需求因素变量、公共投资类需求因素变量以及公共福利类需求因素变量,εit代表模型残差项或特征误差项。

2.构造地方政府债务规模的需求偏好匹配指数

从计量经济的角度来看,依据上文式(2)确定地方政府债务规模需求函数计量回归模型后,在对模型的实证估计结果中,我们可以得出地方政府债务规模需求量的拟合值,即某地区对于地方政府债务规模的需求偏好均值。在此基础上,就可以进一步通过比较该地区的地方政府债务规模实际值与模型中得出的债务规模需求拟合值之间的差异程度,来开展以需求偏好匹配标准为导向的地方政府债务规模绩效评估了。具体来看,如果这个差异程度处于可以被认定的范围之内,则可以认为地方政府债务规模绩效是处于高效水平上的;反之,如果这个差异程度不在认定的范围之内,则可以认为地方政府债务规模绩效是处于低效水平上的。在实际中,显然某地区地方政府债务规模的实际数与需求偏好数是很难完全一致的,因此为了使得上述差异程度的比较更具有可操作性,我们设计了如图1所示的需求偏好匹配指数(preference match index,缩写PMI)来作为具体的地方政府债务规模绩效评估指标。

从图1中可以看出,如果将债务规模需求函数的计量回归模型拟合值作为某一地区政府债务规模的需求量,而把该地区政府债务的实际规模作为供给量,则通过后者与前者对比的差额,也就是式(2)所示的计量模型的残差估计值εit,便可以作为我们构造债务需求偏好匹配指数的一个关键值。在这里我们需要进一步考虑的是,由于在债务规模需求函数的计量回归模型设定过程中,往往不可避免会发生设定失误以及样本不合理等问题而导致拟合值和实际值之间出现不同程度的偏差,这种偏差不能完全归因于政府债务供给决策的失误,因而到底残差估计值在多大一个范围之内是一个正常的偏差呢?模型均方根误差(RMSE)是一个较为理想的判断标准,因为,如果模型的残差估计绝对值大于均方根误差,那么模型拟合值会落在置信水平为95%的预测区间外,从而在0.05的显著性水平下认为这种偏离是显著的。具体来看,我们可以将模型的均方根误差(RMSE)作为残差值εit的合理偏差范围,进而通

过式(3)来构造出地方政府债务的需求偏好匹配指数(PMI)。同时,基于式(3)所示的残差值处于均方根误差的不同区间,我们可以最终获得PMI的实际取值来作为地方政府债务规模绩效评估的依据。

供求平衡:-RMSE<ε it

(3)

三、我国省域地方政府债务规模绩效的实证评估

在设计出地方政府债务规模的绩效评估指标之后,结合我国2002-2012年31个省(市)的相关样本面板数据,可以通过以下步骤来对我国地方政府债务规模绩效开展实证评估。

(一)面板数据模型构建

针对样本数据为省域面板数据的特点,本文拟在前面式(2)设计的基础计量回归模型基础上,采用面板数据模型来开展具体的省域地方政府债务规模绩效实证评估。结合本文的具体情况,由

图1 地方政府债务需求偏好匹配指数的设计思路

于我们需要通过构建面板数据模型来获得各年份各省的不同样本残差值,并以此作为债务需求偏好匹配指数的取值依据。因此,构建的面板数据模型应该能够有效地反映出不同省份和不同时期的个体差异,从而获得更加准确的模型回归结果。综合考虑上述情况,我们将构建如(4)所示的个体时点双固定效应模型作为我们开展债务绩效实证评估的主要模型。同时,还构建了如(5)所示的混合效应模型,将该模型作为备选模型,用来检验模型回归结果的稳定性。

LNDebtit=α0+ηi+γt+α1LNGdpit+α2LNIndustryit+β1LNUrbanit+β2LNUinvestit+φ1LNDensityit+φ2LNIncomeit+εit

(4)

LNDebtit=α0+α1LNGdpit+α2LNIndustryit+β1LNUrbanit+β2LNUinvestit+φ1LNDensityit+φ2LNIncomeit+εit

(5)

在式(4)和式(5)中,被解释变量为Debtit,表示i地区t年的地方政府债务实际规模;解释变量按照前面式(2)所示的基础计量模型分为三类:第一类是经济发展类需求因素变量,具体我们选取了i地区t年的经济增长率(Gdpit)和工业化率(Industryit)来代表;第二类是公共投资类需求因素变量,具体我们选取了i地区t年的城市化率(Urbanit)和市政领域固定资产投资率(Uinvestit)来代表;第三类是公共福利类需求因素变量,具体我们选取了i地区t年的人口密度(Densityit)和城镇居民人均可支配收入(Incomeit)来代表。此外,在式(4)所示的个体时点双固定效应模型中,除了α0代表总体均值截距项之外,ηi为各个截面的个体固定效应,反映不同截面对于总体的偏离,γt为时期个体恒量,反映各个时期的固定影响差异。

(二)数据来源及说明

1.模型的被解释变量—地方政府债务规模数据估算

由于缺乏2002年以来我国各年各省份的地方政府债务公开统计数据,因此,我们开展面板数据模型估计首先须解决的问题就是作为解释变量的地方政府债务实际规模的样本数据如何获得。鉴于我国地方政府债务资金主要用于地方政府承担的基础设施建设和公益性项目建设等市政领域固定资产投资方面,弥补地方政府在此领域的自由可支配财力缺口,因此,参考张忆东和李彦霖(2013)[14]估算方法,我们认为根据地方政府债务的资金恒等式,当期地方政府在市政领域的固定资产投资减去当期地方政府当期自有可用于投资的财力,其差额就是当期地方政府需要通过举债来弥补的财力缺口,也就是当期地方政府债务的新增债务规模。我们可以据此将其作为模型中被解释变量的样本数据,其具体公式如下:

地方政府新增债务规模(DB)=地方政府市政领域固定资产投资总额(UI)—地方政府自有可投资财力(PR)

由于从目前我国的情况来看,上式中的当期地方政府自有可投资财力主要来自于三个方面:一是地方政府公共财政预算内的投资资金(BG);二是公共财政预算外的土地出让收入中用于投资的资金(LA);三是地方政府在市政领域投资项目的盈利现金流入(CA)。故上面公式可以进一步表示为:

地方政府新增债务规模(DB)=地方政府市政领域固定资产投资总额(UI)-公共财政预算内的投资资金(BG)-公共财政预算外的土地出让金中用于投资的资金(LA)-市政领域投资项目的盈利现金流入(CA)

具体来看,上述公式中的各涉及的指标项目的数据说明如下:

(1)地方政府市政领域固定投资总额(UI):根据《中国统计年鉴》中全社会固定资产按照行业的分类,我们选取了以下7个行业的固定资产投资作为政府市政领域的固定投资范围:1电力、燃气及水的生产和供应业;2交通运输、仓储和邮政业;3水利、环境和公共设施管理业;4科学研究、技术服务和地质勘探业;5教育;6卫生、社会保障和社会福利业;7公共管理和社会组织。与此同时,按照我国目前的中央与地方政府的事权划分规定,我们可以认为上述行业的固定资产投资主要是由地方政府来承担,故可将各地区当期上述7个行业的固定资产投资之和作为各地区当期地方政府市政领域固定资产投资总额。

(2)地方政府公共预算内的投资资金(BG):根据《中国统计年鉴》中固定资产投资按照资金来源的分类,我们可以得出各地区的当期“全社会固定资产投资中国家预算内资金”。与此同时,通过考察《中国统计年鉴》的各行业实际到位资金的统计数据,我们发现国家预算内资金大部分都投入到了前述的市政领域7个行业中,故在此我们可以将各地区当期全社会固定资产投资中的国家预算内资金作为当期地方政府公共预算内投资资金的数额。

(3)公共财政预算外的土地出让金中用于投资的资金(LA):在当前分税制框架下,地方政府投资有相当重要的一部分来源于土地出让金收入(2007年以前该部分收入未纳入预算内,2007年后纳入政府性基金预算)。从实际操作来看,土地出让金收入在填补拆迁费用和相关补贴之后都可用于地方政府的市政投资性用途。因而我们将各地区当期土地出让金收入减去相关必要开支后的土地出让纯收益作为当期地方政府土地出让金中用于投资的资金。

(4)市政领域投资项目的盈利现金流入。从整体视角来看,市政领域投资项目维持一种零利润,相应的市政领域投资项目盈利现金流入仅来源于固定资产折旧(张忆东、李彦霖,2013)[14]。依据吕健(2014)[15]测算数据,我们把各地区当期市政领域行业的固定资产折旧率乘以上一期市政领域固定资产投资总额,得到当期市政领域的固定资产折旧额,并据此作为为当期市政领域投资项目的盈利现金流入。

上述指标中涉及的数据均来自于2003-2013年的《中国统计年鉴》、《中国国土资源统计年鉴》以及《中国固定资产统计年鉴》。根据上述样本数据和公式,我们可以估算出2002-2012年我国31个省的地方政府新增债务规模数据。限于篇幅,在此我们通过图2列出了经31个省份数据加总而来的2002-2012年地方政府市政领域固定投资总额、地方政府自有可投资财力以及地方政府新增债务规模。

图2 2002-2012年我国地方政府新增债务规模估算情况

2.模型的解释变量数据来源及说明

在模型的解释变量中,经济发展类需求因素变量中的经济增长率(Gdpit)以各年各省份的GDP平减数的增长率来表示,工业化率(Industryit)以工业增加值占GDP的比重来表示;公共投资类需求因素变量中的城市化率(Urbanit)以城镇人口占总人口的比重来表示,市政领域固定资产投资率以市政领域固定资产投资额占全社会固定资产投资额的比重来表示;公共福利类需求因素变量中的人口密度(Densityit)以各年各省份的每平方公里的人口数来表示,城镇居民人均可支配收入(Incomeit)则是以国家统计局通过抽样调查的方式得出的城镇居民可支配收入数据来表示。上述解释变量的数据来源均来自于2003-2013年的《中国统计年鉴》、《各省统计年鉴》以及《新中国统计资料60年汇编》。

(三)实证评估结果与分析

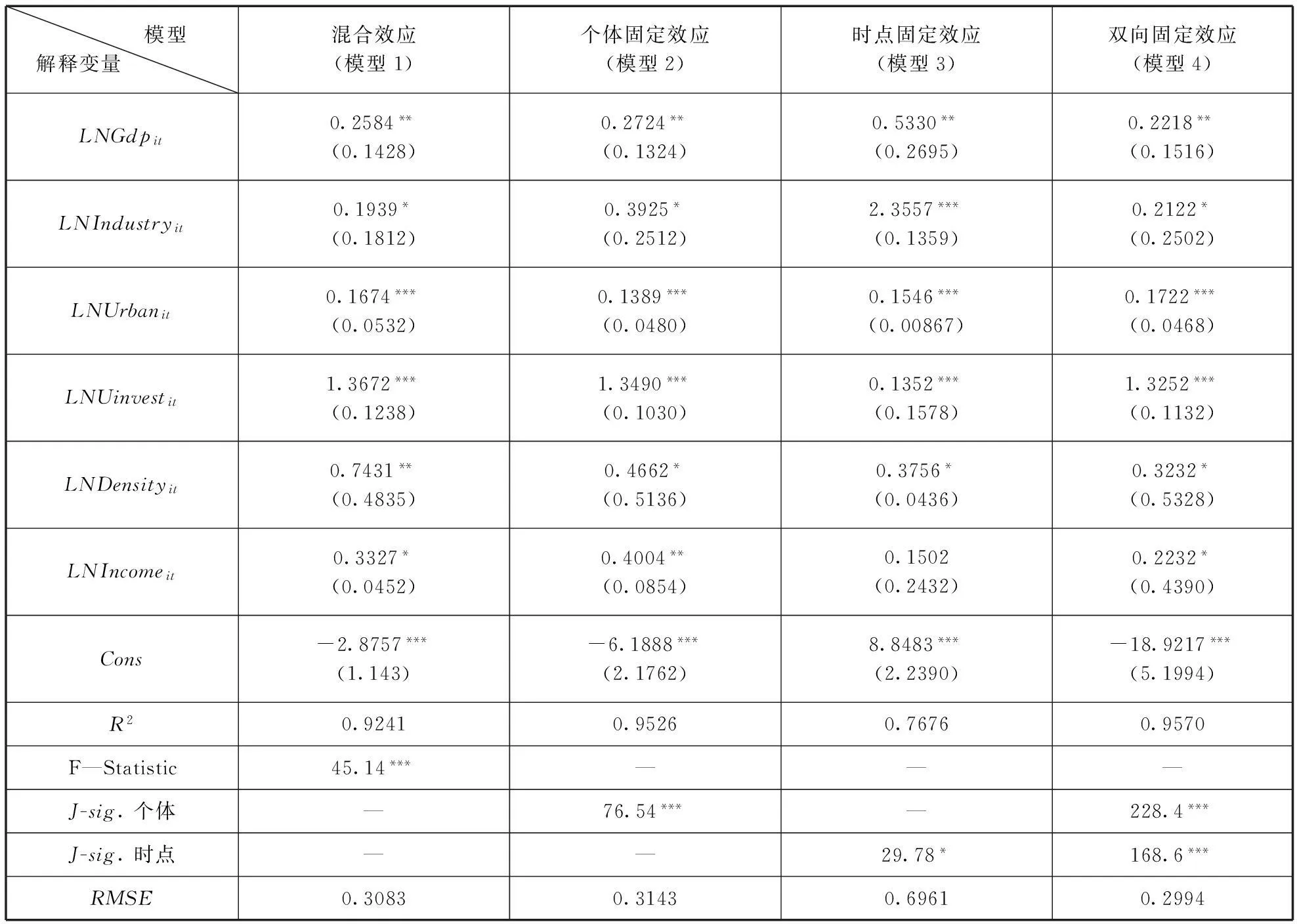

根据前面式(4)和式(5)所示的地方政府债务规模绩效评估面板数据模型,我们运用EViews8.0对模型变量系数进行了估计,具体估计结果如表1所示。在具体估计过程中,除了表1中所示的模型1和模型4,分别代表着式(4)和式(5)所列的混合效应和个体时点双向固定效应面板数据模型之外,为了检验模型估计结果的稳健性和合理性,我们还新增加了模型2和模型3所示的个体固定效应和时间固定效应面板数据模型的估计结果。

表1中混合模型的多余固定效应检验的F值较大,且伴随概率为0,这意味着混合模型中存在着固定效应,采用固定效应模型更为合适。与此同时,根据联合显著性检验结果(参见表1中的J-sig.个体和J-sig.时点的检验值)显示,个体时点双向固定效应模型比单独的个体固定效应模型或者时点固定效应模型更为合理。因此,下面我们也将主要采用个体时点双向固定效应模型(表1中的模型4)的估计结果来开展地方政府债务规模绩效的实证评估。

表1 地方政府债务规模绩效评估面板数据模型估计结果

注:***、**、*分别代表在1%、5%和10%的显著性水平下显著,括号内为标准差。

具体从模型的估计结果来看:第一,模型1到模型4中各解释变量的估计系数符号都为正,且绝大部分解释变量都通过了至少10%的显著性检验。这说明本文设定的地方政府债务的各类公共需求因素都较为显著地影响了地方政府债务规模变动,即经济发展类需求因素变量、公共投资类需求因素变量以及公共福利类需求因素共同导致了我国地方政府债务规模的变动,且随着上述债务需求的不断增长,地方政府债务规模也呈现不断扩大的趋势。

第二,从各类公共需求因素变量对于地方政府债务规模的影响程度来看,模型1到模型4中代表公共投资类需求因素的LNUrbanit和LNUinvestit变量都通过了1%的显著性检验,而代表经济发展类需求因素和公共福利类需求因素的四个变量则最多通过了5%的显著性检验。例如,在模型4(个体时点双向固定效应模型)中,代表公共投资类需求因素均通过了1%的显著性检验,而代表经济发展类需求因素则是分别通过了5%和10%的显著性检验,代表公共福利类需求因素则都是仅通过了10%的显著性检验。上述表明,在影响我国地方政府债务规模的各类公共需求因素中,公共投资类需求因素的回应度是最直接的,经济发展类需求因素其次,而公共福利类需求因素的回应度则是最低的。这也说明,在目前我国地方政府债务举借和使用主要由地方政府来决策主导的背景下,债务的公共投资类需求和经济发展类需求更容易与地方政府官员自身的晋升需求相一致,从而能迅速得到回应。而代表居民意愿的公共福利类因素则并不是地方政府决策者举债时首要考虑的因素,故其回应度也最低。

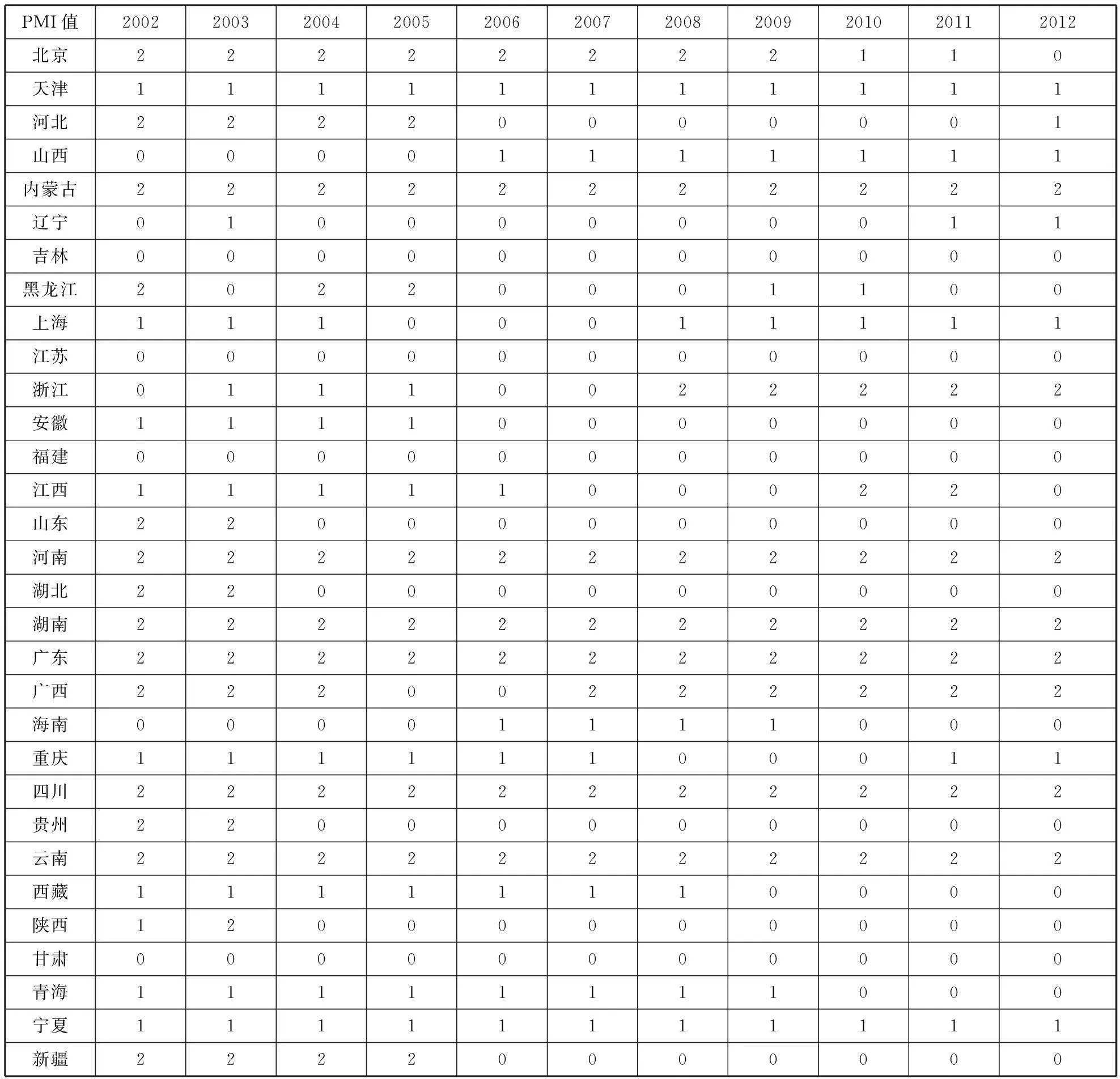

在上述估计结果的基础上,我们可以进一步得出表1中模型4(个体时点双向固定效应模型)中的均方根误差(RMSE)和各年份各省的债务规模残差估计值εit。然后依据式(3)来判断残差估计值处于均方根误差的不同区间,进而得出各年份各省的地方政府债务需求偏好匹配指数(PMI)。表2显示了2002-2012年我国31个省份的地方政府债务PMI值。

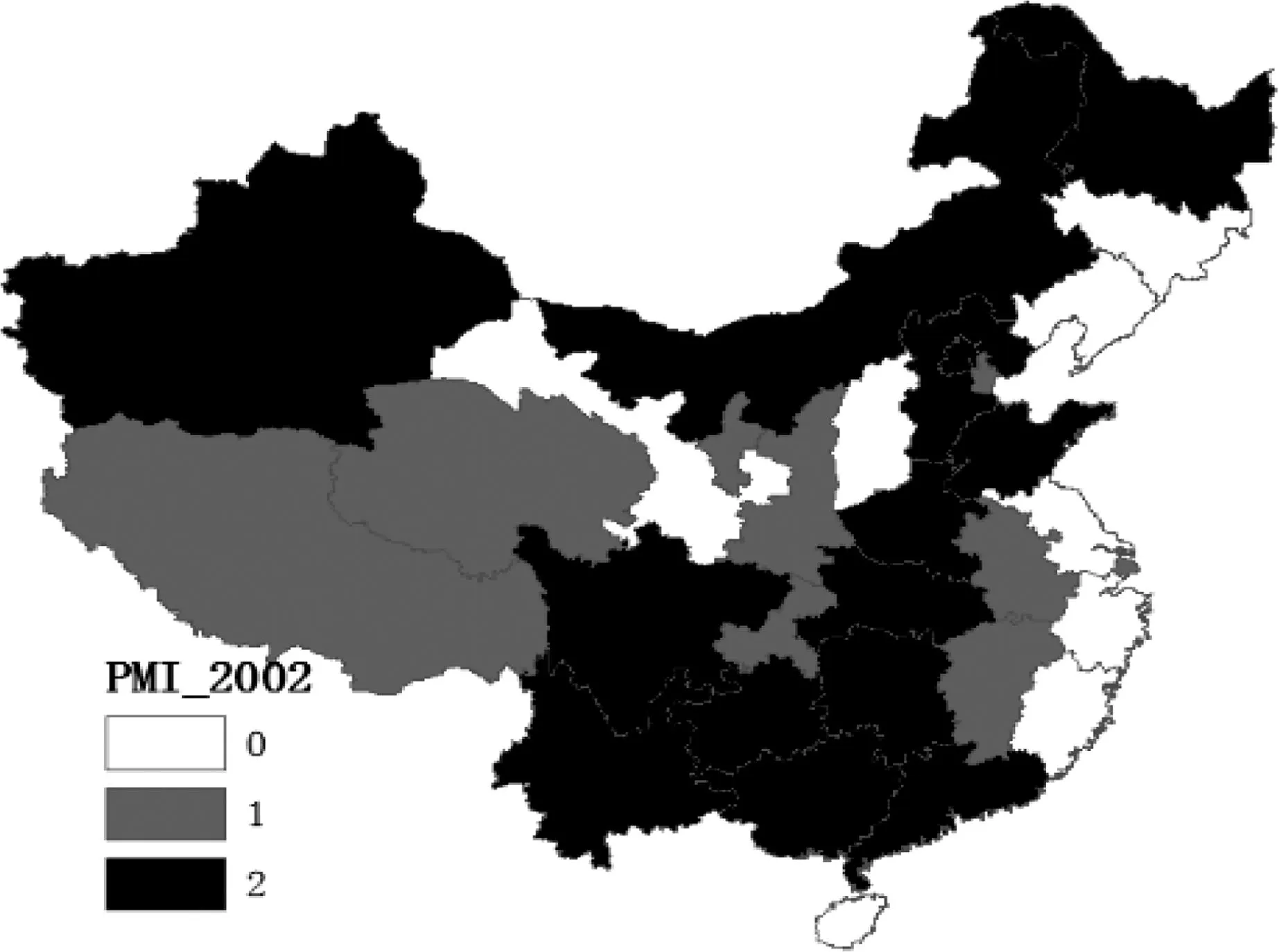

首先,在2002—2012年期间,PMI值一直保持为0的为江苏、福建、甘肃、吉林等4个省份,占全国的比例为12.9%,其中东部地区占两个,中部和西部地区各占一个;PMI值在大部分时期(不低于7年)保持为0的为辽宁、山东、安徽、湖北、贵州、陕西、新疆等7个省份,占全国的比例为22.58%。PMI值为0表示这些省份的债务规模处于供求平衡的状态,即意味着债务规模绩效处于高效水平上;其次,PMI值大部分时期保持为1(个别时期为0)的为天津、上海、重庆、西藏、青海、宁夏等6个省份。PMI值为1表示这些省份的债务规模处于供小于求的状态,债务规模绩效处于低效水平上,地方政府债务规模可针对债务公共需求而进一步提高。最后,PMI值大部分时期保持为2(个别时期为0)的为内蒙古、河南、湖南、广东、广西、四川、云南。PMI为2表示这些省份的债务规模处于供大于求的状态,债务规模绩效处于低效水平上,如何控制债务规模大幅度偏离实际公共需求而引致的快速膨胀是这些省份需要重点考虑的问题。

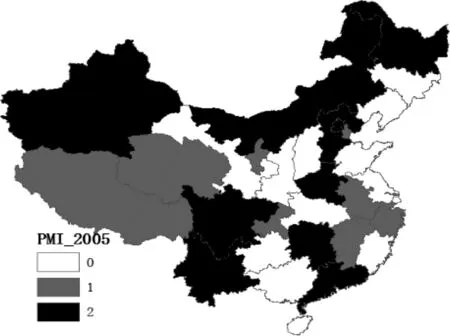

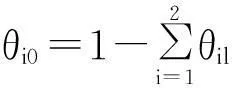

从图3至图6中可以进一步直观地观察出我国省域地方政府债务规模绩效的时空变化特征。一方面,从空间分布特征来看,债务规模处于供求平衡的高绩效水平状态的省份更多位于东部地区,而债务规模处于供小于求的低绩效水平状态的省份更多位于西部地区,债务规模处于供大于求的低绩效水平状态的省份则更多位于西部和中部地区。可以说,东部地区省份的债务规模处于高绩效水平状态的比例更高,而西部地区省份的债务规模处于低绩效水平状态的比例更高;另一方面,从时间分布特征来看,在2002年—2007年期间地方政府债务规模处于供求平衡的高绩效水平状态的省份呈现出不断增加的趋势,而2008-2012年期间地方政府政府债务规模处于供求平衡的高绩效水平状态的省份基本保持稳定。与此同时,在2002-2012年期间,债务规模供大于求的省份在此期间是逐步减少的,这些省份大多由债务规模供大于求转变为了供求平衡的状态。

表2 2002—2012年我国省域地方政府债务需求偏好匹配指数(PMI)

图3 2002年地方政府债务规模绩效区域分布

图4 2005年地方政府债务规模绩效区域分布

图5 2008年地方政府债务规模绩效区域分布

图6 2012年地方政府债务规模绩效区域分布

四、政府行为视角下地方政府债务规模绩效影响机制的实证检验

(一)实证检验模型构建

在对我国地方政府债务规模绩效开展实证评估之后,需要进一步分析影响地方政府债务规模绩效的因素和作用机制,以便为今后优化地方政府债务规模绩效提供科学的决策依据。近年来,地方政府之所以绕开《预算法》的规定举借大量债务,可以从中国式财政分权体制下的地方政府行为视角出发做出解释。首先,1994年分税制改革后事权与财权不匹配的特征,导致地方政府面临着体制内存在收支缺口的制度环境(周飞舟,2006)[16],使得地方政府更加积极地寻求更多体制外的非正式资金的自主权,尤其是在举债融资方面;其次,现行以“经济发展水平”为核心的政绩考核体系诱使地方政府官员通过在短期内突破预算限制开展那些投入大、短期产出高的“资源密集型”工程,进而向上级传递自己经济政绩的信号(王叙果等,2012)[17]。显然,这种强激励机制大大增强了地方政府(官员)为了短期提高政绩而突破预算限制大规模进行举债投资活动的主观动机。最后,在我国预算管理体系中,地方政府债务资金多年来一直未纳入预算管理,预算安排不能对地方政府举债产生强有力的制约,由此形成的“预算软约束机制”大大提高了地方政府举债失去上级政府和同级人大监督的可能(杨灿明,2013[18]),对地方政府大规模举债融资起到了进一步催化作用。可以说,地方政府举债活动是地方政府在面临中国式财政分权制度环境以及政绩考核强激励机制和预算软约束机制的制度安排下的必然选择。因此,我们在具体分析地方政府债务规模绩效的影响机制时,也需要从地方政府行为视角出发来综合考虑到上述可能的影响因素。

遵循上述思路,我们具体将影响地方政府债务规模绩效的因素分为财政分权、晋升激励和预算软约束等三大类因素。其中,财政分权作为制度环境因素,而晋升激励和预算软约束分别作为地方政府举债活动的激励机制和约束机制,它们共同导致了地方政府举债行为“变异”,从而对地方政府债务规模绩效产生显著影响。在此基础上,以前面式(3)构造的债务需求偏好匹配指数(PMI)作为被解释变量,以财政分权类变量、晋升激励类变量以及预算软约束类变量作为解释变量,建立计量模型,实证检验地方政府债务规模绩效的影响机制。然而,在实际操作中,由式(3)得出的我国省域地方政府债务需求偏好匹配指数(如表2所示),属于多值离散变量(multinomial data),以此类变量为被解释变量建立的回归模型,采用 OLS 估计是不合意的。在此,如果将反映地方政府债务规模绩效的债务需求偏好匹配状况视为地方政府选择的结果,则可以认为地方政府面临的债务需求匹配选择有三种:供求平衡(PMI=0)、供给不足(PMI=1)和供给过度(PMI=2)。那么,分析上述选择问题需要建立多项选择回归模型,在此,我们拟采用多元选择Logit模型来开展具体的实证检验分析。

令θij为第i个地区政府选择第j种债务供需匹配状态的概率,即θij≡Pr(Gi=j),j=0,1,2。假定共有财政分权、晋升激励和预算软约束等三大类影响因素变量对θij产生影响,分别用Xi1、Xi2和Xi3表示。则可以采用如下多元Logistic分布模型表示被解释变量和解释变量之间的关系:

(6)

由于施加了概率和为1 的约束,所以确定j个概率,只需要估计j-1个参数。式(6)是以地方政府选择债务供求平衡(j=0)为基准类别(baseline category),从而避免了因概率和为1带来的参数过度识别问题。对式(6)进行代数运算,得到如下结果:

LNθij/θi0=α0j+α1jXi1+α2jXi2+α3jXi3

(7)

在式(7)中,LNθij/θi0代表在施加了概率和为1的约束下,其余选择类别(PMI=1和PMI=2)分别与基准选择类别(PMI=0)两两比较结果,即地方政府选择其余选择(债务供给不足和供给过度)相对于基准选择类别(债务供求平衡)的相对概率;式(7)中的αij则代表模型中各影响因素变量(Xi1、Xi2和Xi3)对于第i种选择相对于基准选择的概率强度的影响程度。αij可以解释为,在其他协变量保持不变的情况下,第i个协变量每增加1个单位,落入第j类选择的LNθij/θi0将会增加多少。此外,在对式(7)的参数进行估计的过程中,由于θij和θi0是未知的,而且它们都取决于待估参数αij,因此,无法对式(7)进行直接估计。在此,我们拟运用极大似然估计法(ML)对模型中αij来开展具体估计。

(二)变量与数据来源

首先,从被解释变量来看,由于本文构建的多元选择Logit 模型本质是在施加了概率和为1 的约束下,其余选择类别分别与基准类别比较的“二值”Logit 模型联立估计的结果,具体来看,本文设定PMI=0(地方政府债务规模供需平衡)为基准类别,因此,在模型的回归结果中应该包含两个子方程的回归结果,其中,一个方程是以LN(P(PMI=1)/P(PMI=0))为被解释变量,另一个方程是以LN(P(PMI=2)/P(PMI=0))为被解释变量[19]。上述两个被解释变量的数据则通过前面表2所示的2002-2012年我国省域地方政府债务PMI值测算获得。

其次,从解释变量来看,对于财政分权类影响因素变量,我们分别使用财政收入分权度(Rdec-entrait)和财政支出分权度(Edecentrait)来代表。其中,财政收入分权度用“各省预算内人均财政收入/全国预算内人均财政收入”来表示,财政支出分权度用“各省预算内人均财政支出/全国预算内人均财政支出”来表示;对于晋升激励类影响因素变量,我们使用GDP排名(Gdprankit)作为其中的一项变量,该变量用以“各省人均GDP在所有省份中的名次”表示。另外,在当前我国仍然主要依靠投资来拉动经济增长的大背景下,我们还选择了市政领域固定资产投资总额增长率(Investgrowit)来反映地方政府(官员)为了短期提高政绩而大规模开展投资活动的情况;对于预算软约束类影响因素变量,我们首先选择了公共预算内投资资金占比(Budgetproit)来反映出地方政府固定资产投资经费中来源于预算内经费的情况,该变量用“全社会固定资产投资中国家预算内资金/市政领域固定投资总额”来表示。与此同时,我们还设计了地方政府公开发行债券占比(Marketbondit)这一指标,该指标用“地方政府公开发行债券数额+融资平台公开发债数额/地方政府债务总额”来表示。显然,上述两个指标的值越小,则表明地方政府债务中能够公开接受预算和市场监督的债务比例就越小,债务资金预算软约束情况也就越严重。除了上述三大类影响因素外,本文还选取了一个时间虚拟变量(DUM2008)作为政策外生变量,该虚拟变量在2008年以前取值为0,2008年以后取值为1,用以反映2008年后地方政府举债面临的政策环境变化因素影响。

上述解释变量中财政收入分权度(Rdecen-trait)、财政支出度(Edecentrait)、各省GDP排名(Gdprankit)数据均来源于2003-2013年《中国统计年鉴》;各省市政领域固定资产投资总额增长率(Investgrowit)和公共预算内投资资金占比(Bud-getproit)数据来源于2003-2013年《中国固定资产统计年鉴》;各省地方政府市场公开发行债券占比(Marketbondit)数据中的地方政府公开发行债券数额来源于2003-2013年的《中国财政年鉴》,各省融资平台公开发债数额则来源于Wind数据库中2002-2012年期间所有在资本市场公开发债(包括企业/公司债、中票、短期融资券等)的地方融资平台类企业中的应付债券数据。

(三)实证检验结果与分析

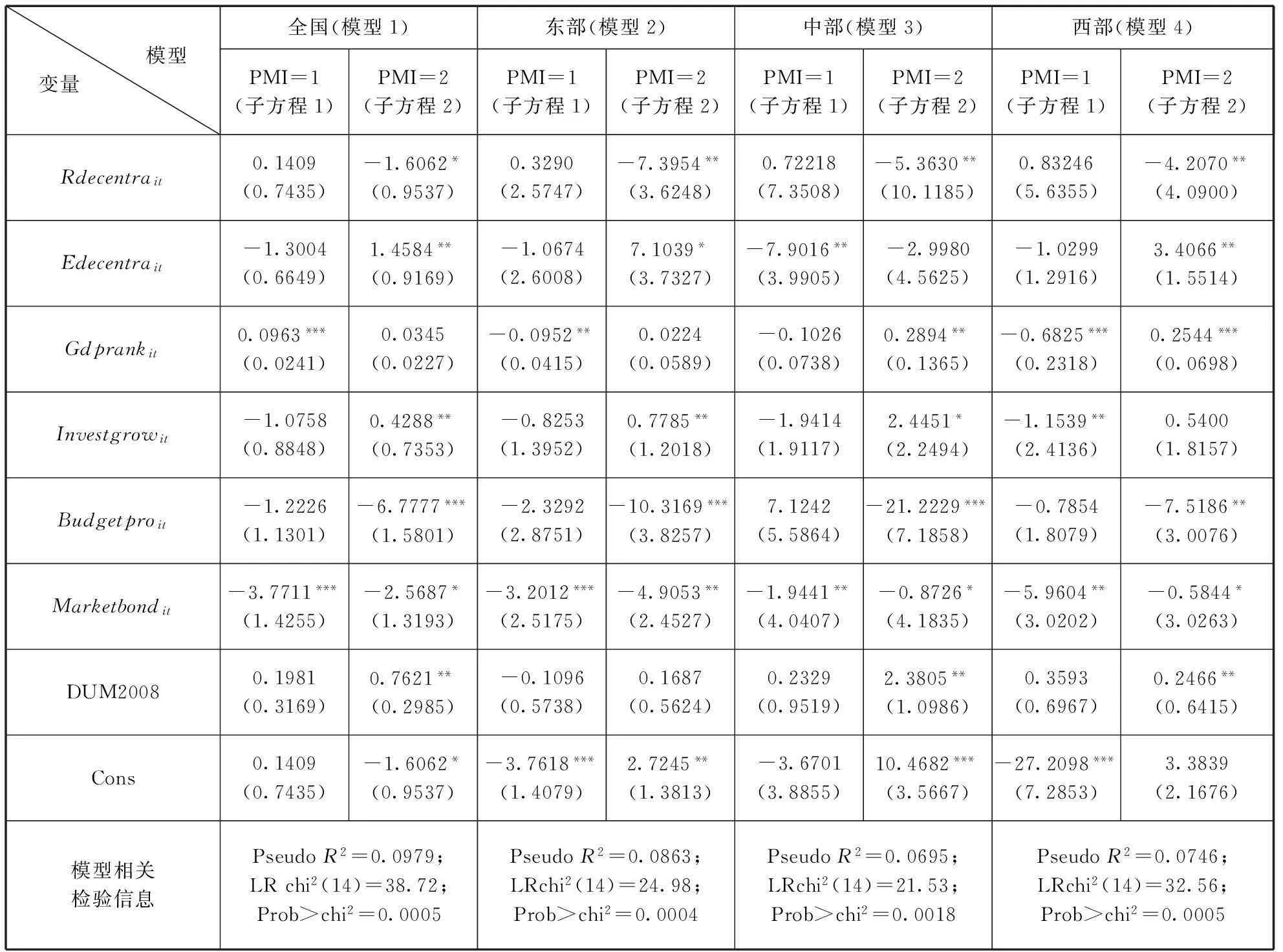

运用STATA 13.0软件中的极大似然估计法对本文构建的多元选择Logit 模型中解释变量待估参数αij进行回归估计,估计结果如表3所示。此外,为了进一步考察不同区域中地方政府债务规模绩效影响机制是否存在差别,我们还在划分东、中、西部地区的基础上,通过模型2、模型3、模型4来分别显示东、中、西部地区的估计结果。

从表3中各模型LR chi2报告的似然比检验统计量可以判断,拒绝模型中方程所有系数同时为0的原假设,表明了模型估计结果的可信性。具体从各模型解释变量的估计结果来看:

第一,从全国总体情况来看,代表财政分权类影响因素的Rdecentrait和Edecentrait都在方程2中通过了至少10%的显著性检验,估计系数分别为-1.606和1.458。这表明Rdecentrait变量每变动一个单位,债务规模供给过度和供需平衡概率之比,即(P(PMI=2)/P(PMI=0))的自然对数将会减少1.606,而Edecentrait变量每变动一个单位,(P(PMI=2)/P(PMI=0))的自然对数将会增加1.458。上述结果说明财政收入分权度越高,地方政府自身可支配财力越多,则地方政府债务规模供给过度的可能性就越小;而财政支出分权度越高,地方政府承担的事权和支出责任越重,面临的支出缺口压力使得地方政府过度举债的可能性越高。

表3 多元选择Logit模型的估计结果

注:***、**、*分别代表在1%、5%和10%的显著性水平下显著,括号内为标准差;PMI=0 为基准类别。

第二,从全国总体情况来看,代表晋升激励类因素的Gdprankit和Investgrowit分别在方程1和方程2中通过了至少5%的显著性检验,估计系数分别为-0.096和0.429。这表明Gdprankit变量每变动一个单位,(P(PMI=1)/P(PMI=0))的自然对数将会减少0.096,而Investgrowit变量每变动一个单位,(P(PMI=2)/P(PMI=0))的自然对数将会增加0.429。上述结果说明GDP排名越高,“GDP排位赛”下地方政府主动大幅举债拉动投资的激励就越弱,甚至会出现地方政府债务供给低于当地公共需求的情况,即债务规模供给不足的可能性加大。而地方政府固定资产投资增长率越高,地方政府突破预算限制大规模举债弥补投资资金不足的动机就越强烈,债务规模供给过度的可能性就越大。

第三,从全国总体情况来看,代表预算软约束类因素中的Budgetproit在方程2中通过了至少10%的显著性检验,估计系数为-6.778。这表明Budgetproit变量每变动一个单位,(P(PMI=2)/P(PMI=0))的自然对数将会减少6.778。这说明地方政府固定资产投资资金中纳入预算管理的资金比重越大,地方政府投资和举债面临的预算硬约束就越大,地方政府债务规模供给过度的概率也就越低。而Marketbondit在模型1中的两个子方程中都至少通过10%的显著性检验,且都为负,分别为-3.771和-2.569。这表明Marketbondit变量每变动一个单位,两个概率之比,即(P(PMI=1)/P(PMI=0))的自然对数将会减少3.771,(P(PMI=2)/P(PMI=0))的自然对数将会减少2.569。因此,可以这样理解,地方政府公开发行债券占债务总额的比例越高,地方政府债务中接受预算和市场公开监督和管理的部分就越大,则债务规模供给不足和供给过度的可能性就越小,债务规模处于供需平衡水平的概率就越高。

第四,从全国总体情况来看,代表外部政策环境的虚拟变量DUM2008在模型1的方程2中也通过了5%的显著性检验,且估计系数为正。这说明2008年国际金融危机爆发后,在我国实施积极财政政策的背景下,大规模投资计划的安排使得地方政府倾向于通过大幅举债来满足地方配套资金的需求,从而提高了地方政府债务规模出现供给过度的概率。

第五,从不同区域情况来看,模型2中的东部地区除了虚拟变量没有通过显著性检验之外,各解释变量估计系数的显著性检验以及正负符号与全国基本相同。而中部地区则在Edecentrait、Gdprankit两个解释变量的估计系数上都与全国范围有所不同。其中,Edecentrait在模型3中的子方程1中通过了5%的显著性检验,且估计系数为负。这说明与全国范围中财政支出分权度主要影响债务规模供给过度的可能性不同,在中部地区,财政支出分权度主要影响债务规模供给不足的可能性,即财政支出分权度越高,债务规模供给不足的可能性就越小。Gdprankit在模型3中的子方程2中通过了5%的显著性检验,且估计系数为正。这说明在中部地区当前“GDP排位赛”比较普遍的情况下,GDP排名越落后的省份,其地方政府为了短期提高政绩而大规模举债开展投资活动的激励就越强,债务规模供给过度的可能性也就越大。与此同时,西部地区则在Investgrowit和Gdprankit两个解释变量的估计系数上也有本区域的特征。Investgrowit在模型4中的子方程1中通过了5%的显著性检验,且估计系数为负。说明在西部地区,随着市政领域固定资产投资增长加快,在预算内财力有限的情况下,地方政府债务弥补固定资产投资资金缺口的作用也将愈发重要,债务资金大幅增长也使得债务规模供给不足的可能性下降。Gdprankit在模型4中的子方程1和子方程2都通过了1%的显著性检验。这说明在西部地区,GDP排名越落后的省份,其债务规模越有可能出现供需不匹配的低绩效状态,不是供给不足,就是供给过度。

总体来看,实证检验结果证明了本文前面提出的假设,即:财政分权、晋升激励和预算软约束共同作用于地方政府的举债行为,从而最终对地方政府债务规模绩效产生显著影响。

五、结论与优化治理建议

本文以公共需求偏好匹配标准为导向,设计出地方政府债务规模绩效评估指标,并结合我国2002-2012年31个省(市)的相关样本面板数据,开展了地方政府债务规模绩效的实证评估。在此基础上,从地方政府行为视角出发,运用多元选择Logit 模型,实证检验了地方政府债务规模绩效的影响机制。从检验结果中可以看出:地方政府举债活动所处的中国式财政分权制度环境,以及地方政府在举债过程中面临的晋升激励机制和预算软约束机制,共同显著影响着地方政府债务规模绩效的状况和水平。因此,需要从上述影响因素的根源出发,通过改革财政分权制度环境,调整目前有关激励和约束机制的制度安排,实现地方政府债务规模与当地实际公共需求的匹配,进而找到优化治理地方政府债务规模绩效的长效路径。

首先,应深化事权和财权相匹配、责任与支出划分相适应的财政分权改革,为地方政府“理性”举债融资营造制度环境。今后应采取专门立法的方式,对上下级政府之间的事权和财权进行清晰合理地的划分,尽可能实现,在不同层级的政府,其事权与财权相匹配、责任与支出划分相适应,从而遏制地方政府靠债务促增长的体制性冲动,避免地方政府非理性扩大债务规模。与此同时,在当前“营改增”税制改革背景下,还需进一步完善地方税体系。通过适时推出房地产税、环境税等适宜由地方征收的税种,并提高共享税地方分成的比例,以增强地方政府对地方税收收入的剩余控制权和索取权,降低地方政府通过举债融资等体制外非正式财权替代体制内税收财源的动机,促进整个地方政府财政走向良性循环的格局。

其次,应切实转变政府职能,建立科学的政府政绩考核体系,优化地方政府举债融资的激励机制。将地方政府职能由经济增长型转变为公共服务型,并落到实处。今后地方政府应更多地以提供公共服务的角色出现在社会经济生活中,尽早退出一般竞争性、盈利性领域。通过增加地方政府向公众负责以及公众合理表达其诉求的制度设计,逐步建立起“自下而上”的民主监督与问责机制,从体制上促使地方政府在举债过程中更多考虑当地居民的意愿和需求。在此基础上,坚决改变以 GDP增长为核心的政绩考核体系,可考虑实行地方政府债务长期负责制,将其纳入地方政府政绩考核当中,并加大问责体系中地方政府债务绩效和风险因素,从而避免地方政府通过过度举债融资来获得短期经济增长,透支地方未来发展空间的短视行为,遏制地方政府债务规模无序膨胀。

最后,应赋予地方政府依法适度举债融资权限,并将地方政府债务资金纳入预算管理,硬化地方政府举债融资的约束机制。一方面,在2015年开始实施的新《预算法》有关赋予地方政府适度举债权的规定基础上,除了发行一般地方政府债券和进行地方政府债券置换存量债务之外,还应加大有固定偿债资金来源的专项债券发行力度,并大力推广政府与社会资本合作(PPP)模式以及资产证券化来化解地方政府存量债务问题,从而使原来的“隐性”地方政府债务“显性化”,接受社会公众的监督,让其在阳光下运行。另一方面,在今后对地方政府债务实施分类管理和规模控制的基础上,应通过编制地方政府债务预算,将地方政府债务资金分类纳入全口径预算管理,确保地方政府债务从举借、使用到偿还都处于预算的监督和管理之下,切实提高地方政府债务资金的使用效率和安全性。

参考文献:

[1]MA J.Monitoring fiscal risks and subnational governments:selected country experiences [M].London:Oxford University Press,2003.

[2]浙江省人民政府.浙江省地方政府性债务管理实施办法[Z].浙江:浙江省人民政府办公厅,2006.

[3]KEYDER N.A note on the debt sustainability issue in Turkey [J].Middle East Technical University Studies in Deve-lopment,2002(3):355-366.

[4]MAKIN J.Public debt sustainability and its macroeconomic implications in ASEAN-4 [J].ASEAN Economic Bulletin,2005(3):284-296.

[5]缪小林,伏润民.我国地方政府债务可持续测度研究[J].当代财经,2014(8):30-40.

[6]徐占东,王雪标.中国省级政府债务风险测度与分析[J].数量经济技术经济研究,2014(12):38-54.

[7]李腊生,耿晓媛,郑杰.我国地方政府债务风险评价[J].统计研究,2013(10):30-39.

[8]刘尚希.地方政府性债务风险不是来自债务本身 [J].中国党政干部论坛,2014(2):68.

[9]洪源,秦玉奇,杨司键.地方政府性债务效率测评与空间外溢效应 [J].中国软科学,2014(10):182-194.

[10]SHAH A.Balance,accountability and responsiveness:Lesson about decentralization [R].Washington DC:World Bank,1998.

[11]OTAVIANO C,LIU Li Li.Until debt do us part:Subnational debt,insolvency and market [M].Washington DC:World Bank,2013.

[12]陈思霞,陈志勇.需求回应与地方政府性债务约束机制:经验启示与分析[J].财贸经济,2015(2)16-28.

[13]BERGSTROM T,GOODMAN R.Private demands for public goods [J].American Economic Review,1973(3):280-296.

[14]张忆东,李彦霖.地方债务清查及“排雷”风险[R].兴业证券:兴业证券A股策略报告,2013.

[15]吕健:影子银行推动地方政府债务增长了吗?[J].财贸经济,2014(8):38-48.

[16]周飞舟.分税制十年:制度及其影响[J].中国社会科学,2006(6):18-31.

[17]王叙果,张广婷,沈红波.财政分权、晋升激励与预算软约束 [J].财政研究,2012(3):10-15.

[18]杨灿明,鲁元平.地方政府债务风险的现状、成因与防范对策研究[J].财政研究,2013(11):58-60.

[19]龚锋,卢洪友.公共支出结构、偏好匹配与财政分权[J].管理世界,2009(1):10-21.

(本文责编:辛城)