“同伴效应”影响了企业的并购商誉吗?——基于我国创业板高溢价并购的经验证据

2016-01-18傅超,杨曾,傅代国

“同伴效应”影响了企业的并购商誉吗?——基于我国创业板高溢价并购的经验证据

傅超,杨曾,傅代国

(西南财经大学会计学院四川成都611130)

摘要:并购是企业扩大资产规模、增强竞争力的主要手段,大规模的创业板并购交易为资本市场注入新的活力,同时并购商誉因其专业判断空间大成为创业板并购风险的“蓄水池”。创业板高溢价并购产生的巨额商誉反映了并购交易中非理性因素的存在,然而引发这些非理性并购行为的内在机理更值得关注。文章以2011—2013年间我国创业板非同一控制下企业合并交易为样本,基于“同伴效应”理论试图从行业层面对并购商誉产生的机理进行实证分析,研究发现“同伴效应”是影响创业板企业并购商誉的重要因素。进一步研究发现,不同的外部环境不确定性下并购商誉“同伴效应”的表现强度存在差异,此外,这种效应的主要模仿对象是行业领先者。在考虑同伴公司特质、因果识别和回归方法选择问题之后,研究结论保持稳健。

关键词:并购;商誉;同伴效应;创业板企业

收稿日期:2015-05-20修回日期:2015-11-01

基金项目:西南财经大学中央高校基本科研业务费专项资金(JBK1507K12)

作者简介:傅超(1988-),女,浙江浦江人,西南财经大学会计学院博士研究生。

中图分类号:F270

文献标识码:A

文章编号:1002-9753(2015)11-0094-15

Abstract:Merge and Acquisition is the most important way to expand the scale of assets and enhance the competitiveness of enterprises.Active GEM(growth enterprise market)M&A injects new vitality into Chinese capital market,meanwhile,with large space of professional judgement,goodwill becomes a “reservoir” of the M&A risk.Huge goodwill from the high-premium M&A of GEM companies implies the existence of irrational factors which deserves more attention.Taking the GEM companies’ M&A events not under the same control from 2011 to 2013 as our research samples,we empirically analyze the formation mechanism of the goodwill from the industry level based on the peer effect theory.We find that “Peer Effect” is an important factor affecting the generation of huge goodwill.Moreover,the effect is more serious in high-uncertainty environment,and the main object of imitation causing “Peer Effect” is the industry leaders rather than laggards.After taking the peer companies’ characteristics,identification and the regression method selection problem into consideration,the conclusion of this paper is stable.

Does Peer Effect Affect the Goodwill:

Empirical Evidence from High-Premium M&A on the GEM

FU Chao,YANG Zeng,FU Dai-guo

(SchoolofAccounting,SouthwesternUniversityofFinanceandEconomics,Chengdu611130,China)

Key words:M&A;Goodwill;Peer Effect;GEM Company

一、引言

并购是企业扩大资产规模、增强竞争力的主要手段,近些年我国上市公司的并购扩张愈演愈烈,截至2014年末我国并购市场已经完成并购交易4037笔,合计涉及交易总价值已达25043.36亿元,远远超过2013年全年交易总价值15259.16亿元。虽然并购交易在一定程度上弥补了我国企业科技创新等内生式增长动力的不足,然而,大规模的并购交易为资本市场注入新活力的同时可能埋伏下隐性的风险,体现在并购商誉因其专业判断空间较大而成为并购风险的一个“蓄水池”。

并购商誉一直以来都是国内外企业并购的核心问题。企业财务报表中的“商誉”由非同一控制下的企业并购产生,2007年之前企业财务报表中并不存在“商誉”科目,新《企业会计准则(2006)》的实施首次将“商誉”单独列报。近年来我国资本市场的整体并购态势为巨额商誉的产生和增长提供了基础,以我国A股上市公司为统计对象,本文发现因并购产生商誉的上市公司从2007年的605家迅速扩张至2013年的1186家;并且商誉净值总额从2007年的376.13亿元猛增到2013年的2142.96亿元。鉴于当前我国的宏观产业经济结构调整面临的压力以及近年来多项政策对企业并购的不断推进*新浪财经:《并购重组三把火:制度日趋完善产业整合与国资改革添动力》,2014年8月26日http://finance.sina.com.cn/stock/y/20140826/055320118301.shtml.,我国的企业并购将持续升温。然而,2014年9月12日证监会颁布的《2013年上市公司年报会计监管报告》却指出了其中存在的问题:“部分上市公司在非同一控制下企业合并中确认了大额商誉,商誉占合并对价的比例高达80%甚至90%以上;相当部分公司并未对商誉计提减值,也未披露是否经过减值测试”。可见,商誉不同于内生式(研发、固定资产投资等)增长拥有具体公开的信息披露,其中隐藏的并购信息(交易价格、评估价值、可辨认净资产公允价值的确认)披露并不充分透明。在此背景下,相关规范措施相继推出,2014年10月23日,证监会正式发布《上市公司重大资产重组管理办法》和《关于修改〈上市公司收购管理办法〉的决定》,进一步出台政策条款促进上市公司并购重组活动,同时也对资本市场参与者提出了更高的要求,“强化信息披露、加强事中和事后的监管”成为规范我国并购重组良性发展的关键要点。

创业板市场是孵化科技型、成长型公司的摇篮,并购已成为创业板市场维持高成长性的主要途径*新浪财经:《2014创业板造富能力创新高·并购重组成重要途径》,2014年5月4日http://finance.sina.com.cn/leadership/mroll/20140504/171018994754.shtml.。由于我国创业板推出时间较短,制度不成熟,因此在运行过程中也暴露出发行价高、市盈率高、超募比例高等“三高”问题。在这样的背景下,创业板并购的高科技、轻资产等特征决定了其高溢价、高风险的现状,由此笔者认为有必要对创业板并购环境下形成的商誉资产进行重点分析。自2009年10月创业板开市以来,截止到2014年9月已有381家创业板上市公司,并且根据CSMAR中国上市公司并购重组研究数据库的数据统计,仅2014年1月至9月,创业板上市公司发生并购的总规模已高达741亿元。从外部环境来看,首先与生俱来的创业型、高成长性、聚焦新兴产业特征促使创业板上市公司具有很强的动机在公司外部寻求有互补效应或者能够产生支持效应的公司,来达到快速成长的目标;其次,创业板上市公司的并购对象通常具有轻资产、技术性较强、无形资产较多的特征[1]。综上,由于创业板上市公司的商誉潜在空间巨大,并且其具体金额的可证实性相对较低,所以创业板上市公司财务报表中的商誉会计信息质量尤其值得关注。本文运用“同伴效应”理论分析新兴资本市场上企业高溢价并购所产生巨额商誉的内在逻辑,并且用经验数据进行了检验。

综上,本文以2011—2013年创业板上市公司为样本,实证检验了“同伴效应”对企业并购商誉的影响机理,并讨论在不同的环境不确定性下此效应的强度差异,分析得出此效应的主要模仿对象是行业领先者。相比以往文献,本文的贡献如下:(1)本文首次从行业层面对并购商誉产生的机理进行分析。以往文献对并购溢价、商誉的影响因素研究主要集中于市场[2]、企业[3]和高管层面[4-8],本文结合我国新兴资本市场存在的信息不对称和环境不确定性强等特征,认为从行业层面对并购商誉的“同伴效应”进行研究是一个全新的视角。(2)已有的资本市场信息披露研究都是在经济学理论框架下展开的,基于信息不对称和代理理论构建分析体系,本文在以上研究较为成熟的前提下,从心理学的角度出发,对并购商誉这一会计信息隐藏“同伴效应”的行为因素进行验证,揭露了资本市场上可能存在的认知与行为偏差。(3)丰富“同伴效应”的研究文献,拓展了其在公司财务领域的应用。以往研究“同伴效应”的文献涉及犯罪学[9]、教育学[10]、社会心理学[11],近期也逐渐被拓展到商业领域,比如资本市场参与[12]、董事会投票[13]、高管薪酬和企业并购[14]、企业资本结构决策[15]。本文运用“同伴效应”理论来分析新兴资本市场中公司并购产生巨额商誉的内在逻辑,是一次新的探索。(4)本文试图揭示由资本市场高溢价并购中的非理性行为所造成的隐性风险,提醒监管者和投资者的关注;拓展了会计信息在资本市场风险监控中的功能,并进一步分析了这种非理性“同伴效应”在何种情况下较为明显以及其主要实现路径,提出更具针对性的监管建议。

二、理论分析与研究假设

(一)并购商誉的“同伴效应”理论分析

商誉是可以为公司带来超额盈利的一切有利的要素和情形;是预期未来超额盈利的贴现值;是公司总体价值与单个可辨认净资产价值的差额[16]。根据《国际财务报告准则第3号——企业合并》(2008)对商誉的定义:商誉是指企业合并中取得的、不能单独辨认但能给企业带来未来经济利益流入的资产。我国财政部2006年颁布的《企业会计准则第20号——企业合并》中对商誉的定义是:非同一控制下企业合并中,购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应当确认为商誉。

商誉是一个具有持续魅力的研究论题,几个世纪以来,曾有不少学者和学术团体分别从法学、经济学、会计学角度对商誉问题进行过大量研究[17]。尽管不管对商誉的定义、计量还是报告,分歧都一致存在,商誉仍然是一个古老而不衰的会计主题[18]。国内外关于并购商誉的研究,包括对商誉定义及内容分解[17-20]的讨论、商誉确认及其后续计量的影响因素[21-25]、商誉确认及其后续计量的经济后果[21,26]等方面,规范研究和实证研究相辅相成;相较于国外,国内研究对于商誉的大样本实证研究起步较晚,但是已经有一些成果[26-27],这与国内外并购市场成熟度以及企业会计准则的发展进程差异有直接关系,随着我国资本市场有足够的动力和能力大力推进公司并购,以及企业会计准则与国际准则的不断趋同,中国的并购商誉研究也应该进一步推进,这是资本市场发展和会计实务监管对商誉会计研究的要求。以往文献对并购溢价、商誉的影响因素研究主要集中于市场[2]、企业[3]和高管层面[4-8],缺乏从行业层面对并购商誉的产生进行分析,更缺乏从非理性的行为角度对并购溢价进行分析。

“同伴效应”(peer effect)是指个体行为会受到群体行为的影响,往往表现为群体中的个体对一个领导的跟随,或者直接形成一种群体的隐性规范[15]。它使得个体陷入“混乱的学习”并使得观察到的历史不能为决策提供额外的信息,最终呈现“趋于一致的运动”[28]。归根结底,产生“同伴效应”的主要原因是信息不对称,当噪音信号和信息不对称存在时,获取准确信息成本较高,从而使得个体需要依靠对同伴行为(市场公开信息)的观察来推测和提取信息。这种“混乱的学习”是一种以“搭便车”为目的的行为,但是也可能“搭错车”。特别是在“信息不对称、环境不确定”严重的情况下,忽略个体的私有信息而追随他人的行为具有很大的风险,容易夸大市场的无效行为。由于“搭错车”的后果往往很严重(如“加速崩盘”[29]),所以本文主要基于“同伴效应”的潜在危害进行讨论。尤其需要说明,中国资本市场现状正为研究这个问题提供了理想的自然实验场所:新兴资本市场具有信息相对不透明、信息收集成本较高和监管环境较宽松、政策不确定性较强等特征,是“同伴效应”的“沃土”。对于“同伴效应”的研究源于犯罪学[9]、教育学[10]、社会心理学[11],最近越来越多的被应用于企业的管理学和财务学,比如资本市场参与[12]、董事会投票[13]、高管薪酬和企业并购[14]、企业资本结构决策[15]。更有调查提供了来自企业CFO的自评证据,其中大量CFO认为其他同伴公司的财务决策会影响到他本身的财务决策[30]。可见,“同伴效应”存在于社会的各个不同领域,是客观且普遍存在的。尽管“同伴效应”在不同领域的研究都有所进展,但是在企业行为中的研究还有待拓宽;即使有所涉猎的领域,其研究也有待深入,在计量方法上也有待改进。“羊群行为”就是“同伴效应”在金融领域的一个经典应用。根据李志文等(2010)[31]的定义,羊群行为是指投资者在交易过程中存在学习与模仿现象,从而导致他们在某段时间内买卖相同的股票。这从本质上而言,就是一种“同伴效应”在股票市场上的体现。而关于“羊群行为”的研究相对较为丰富[29,31-35],他们都不约而同地将“羊群行为”限定在个人或者机构的证券投资行为上,似乎“羊群行为”仅是行为金融理论研究的热点问题。即便如此,学者们针对金融市场上“羊群行为”的研究为本文对“同伴效应”的研究提供了理论支撑和铺垫。

本文研究公司并购的“同伴效应”,其内在逻辑是组织间模仿*对于“同伴效应”的研究源于犯罪学、教育学、社会心理学,研究对象最初是“人”,随着行为金融研究的不断深入,越来越多的研究结论显示公司作为单个组织,在很多决策中都体现了一些“人”的行为特性。由于组织是人存在的载体,是人存在本身的一种表达方式,这在一定程度上决定了“组织的人化”的必然性,为“同伴效应”在组织中得以合理应用提供了可能性。而具体到“同伴效应”,制度理论 [48,50]认为公司可以通过采用模仿行为以增强组织的合法化,这为单个组织的模仿行为提供了理论支持,此外,已有部分实证研究发现组织间“同伴效应”的存在性 [12,14-15,41,58]。本文的研究拓展了“同伴效应”在公司组织间的应用。此处需要说明的是,本文中所指的个体是相对于群体(由多个个体组成)的概念,即单个组织也是一个个体,而在管理学中个体是一个相对于组织的概念,个体即指组织中的人,研究的基本问题则是人与组织的关系问题。。企业是现代社会最重要的组织形式之一,而组织间模仿是一种极为普遍的组织行为方式,已有研究表明,无论是新产品或新技术的采用,还是新的管理方法或组织结构的导入,抑或是新市场的进入或投资时机的选择,都存在着组织间相互模仿的现象[36]。陈仕华、卢昌崇(2013)[37]基于组织间模仿理论研究了企业间高管联结对并购溢价决策行为的影响。近年来我国资本市场再一次进入并购高潮,表面的繁华背后实则乱象丛生,最集中表现在于:上市公司专注于并购题材,重视概念忽视战略,借重大并购题材操纵股价从而谋取暴利;中介机构和财务顾问成为资本掮客,估值参照同业市盈率和对赌承诺,导致溢价泡沫破灭风险极大。这样的“非理性繁荣”让企业的并购行为就如同是饥不择食后的“一拥而上”,而忽视了并购本质、理性决策和专业操作,再加之媒体信息的不断强化、干预,导致个体参与者在市场上盲目“学习”最终导致行为的传染。而同行业间的组织模仿更是突出,同行业内的组织行为被相互模仿和强化,在很大程度上减小了对“非理性”行为的“犯罪感”和“自省力”,使得整体更容易处于一种集体迷失的状态中。由于在群体中,个体的智力品质泯灭、独立思考能力被严重削弱,此刻的判断力和逻辑都任由暗示与传染的作用引导,转向一个共同的趋势。群体惯于把歪曲性的想象力以及由这种想象所引发的幻觉同真实的事实混为一谈;无法区分真实与幻觉,造成虚假的繁荣景象[38]。基于此,本文认为同伴关系可以强化模仿行为,而“同伴效应”是并购资本市场“非理性繁荣”的真正逻辑。已有文献使用制度理论来解释会计与审计活动中存在的模仿行为。Han(1994)[39]的研究指出,正是因为企业间的模仿和互动的存在,所以审计公司规模出现两极分化,最终导致审计市场份额过度集中。Carpenter和Feroz(2001)[40]以纽约、密执根、俄亥俄和特拉华四个州作为对比案例,研究分析发现州政府在面对政府部门对外财务报告中执行GAAP这一制度压力时,会存在模仿性同形的现象。Aerts(2001)[41]以加拿大、法国和德国三个国家的上市公司六年间的环境信息披露为研究对象研究了影响企业和同行业企业在环境信息披露方面的相似程度的因素,其研究默认了企业的同行业模仿的存在。在此基础之上,沈洪涛和苏亮德(2012)[42]以中国重污染行业上市公司的环境信息披露为研究对象,发现上市公司的信息披露行为存在显著的模仿行业其他企业的证据;韩洁等(2015)[43]基于组织间模仿理论视角研究了连锁董事对企业社会责任报告披露决策的影响。

在我国资本市场并购环境下,创业板上市公司“重于执行轻于整合,基于股价而非产业做并购合谋”的倾向尤其明显,市值泡沫破灭风险极大,其中蕴含着巨大的隐性风险,其背后的问题根源是否是因为群体的非理性行为呢?是否能从会计微观数据角度为此提供证据,同时也能为资本市场监管方提供有效的监测工具呢?创业板上市公司普遍的高溢价并购其最直接的体现就是并购商誉,它是“同伴效应”最好的可以量化的容器。而商誉一直以来都是国内外企业并购的核心问题,同时由于其公允价值确定的不可验证性,商誉作为一个可操纵性极强的会计科目尤其值得关注。尽管企业会计准则有规定商誉的确认要求*从2007年1月1日起,我国实行新的《企业会计准则》,对于非同一控制下的控股合并,将并购成本超出可辨认净资产的公允价值的部分记为商誉,应当自购买日起按照合理的方法分摊至相关的资产组,难以分摊至相关资产组的,应将其分摊至相关的资产组组合。,但是其中对并购方的合并成本和被购买方可辨认净资产的公允价值的确认却存在很多主观判断的空间。理论上讲,购买方的合并成本应以被购买方的整体价值为基础,这一整体价值是购买方基于并购活动产生的协同效应对被购买方未来现金流量折现的估算价值,但实践中合并成本的最终确定取决于双方的谈判技巧、博弈结果等。本文对创业板上市公司年报和并购公告进行逐一阅读,发现对于商誉确认依据的信息少而且不精确和具体,这些现象都说明对于商誉确认并没有严格按照准则执行,监管部门也可能还处于对构建和完善相关信息的披露的探索过程中。正是在这样的情况下,即是否准确披露和是否合规之间存在很大的不确定时,企业更容易采取模仿的行为。

2014年9月12日证监会颁布了《2013年上市公司年报会计监管报告》,明确指出“部分上市公司在非同一控制下企业合并中确认了大额商誉,商誉占合并对价的比例高达80%甚至90%以上;相当部分公司并未对商誉计提减值,也未披露是否经过减值测试”。即商誉不同于内生式(研发、固定资产投资等)增长拥有具体公开的信息披露,其中隐藏的并购信息(交易价格、评估价值、可辨认净资产公允价值的确认)披露并不充分透明。当大规模的并购交易为资本市场注入新活力的同时,上市公司财务报表上也随之产生了巨额的商誉资产,并购商誉因其专业判断空间大已然成为并购风险的一个“蓄水池”。笔者认为脱离并购本质和理性决策而导致的商誉是一种非正常的超额商誉,在信息透明度低、投资者成熟度低、环境不确定性较强的市场中,“同伴效应”加剧了这种超额商誉存在的程度。确认超额商誉本身的动机是公司内部现实存在的,首先能够通过迅速扩大企业的资产规模向市场传递正面的信号,进而推动股价上升;其次商誉减值一直被认为是公司高管进行盈余操纵的工具[44-46];Ramanna(2008)[47]认为商誉减值需要基于对公允价值的确认,这加大了管理层披露商誉的机会主义动机,类似的观点也得到Holthausen和Watts(2001)[48]的认同,他们甚至认为如果活跃交易的市场价格不存在,公允价值无法得到证实,那么随之产生的商誉减值问题也一定无法得到解决。说明“商誉资产是否真实可靠反映了其资产价值”早已引起了国外学者的关注。基于此,企业有充分的动机确认超额商誉,“同伴效应”让这种动机“落地”。

基于此,提出主要研究假设H1:我国资本市场中的并购商誉受到“同伴效应”的影响。

(二)并购商誉“同伴效应”的外部影响因素

制度理论认为,模仿是对不确定性的一种回应[49]。并购环境的不确定性是导致模仿发生的主要动因[36],而模仿是最终导致“同伴效应”的微观个体行为。高管进行的很多公司决策经常会面临各种形式的不确定性:他们可能无法估计各种状态发生的概率,也可能缺乏行动与结果之间的确切因果信息,或者根本就无法估计出所有可能的状态和结果[50]。所以,决策环境的不确定性让高管很难准确预测某一特征行为或者方案的结果。Meyer等(1977)[51]的研究表明,社会参照因素在不确定性情况下会部分地取代理性的经济因素,合法性规则(模仿其他企业已经成功实施的行为)也会部分地取代技术性规则(通过自身理性计算决策采取的行为)。并且,不确定性程度越大,决策者基于社会参照来制定决策的程度越强[49,52-53]。沈洪涛和苏亮德(2012)[42]借助我国上市公司环境信息披露的大样本数据,验证了当企业面对合法性和不确定性时是会在信息披露中出现同行业间模仿行为的。本文的研究对象是企业的并购商誉,由于并购商誉的确认需要基于被并购方在交易日的公允价值,而公允价值的合理确定就需要对其所能够为企业带来的未来收益进行估计,当企业所处的环境不确定性较强时,对于未来收益的估计难度会增大,准确度会下降,所以单个企业会更有动机去模仿行业中的其他企业的行为。那么本文预期,基于企业模仿行为产生的“同伴效应”会随着环境的不确定性地增强而凸显。而外部环境的不确定性、行为结果的不确定性和资源选择的不确定性均会促使个体进行模仿行为。本研究主要探讨外部环境的不确定性,认为并购企业处在一个不确定性强的行业中时,将更易于受到“同伴效应”的影响。产品市场竞争程度越高,公司面临成本和收益不确定性越高。

基于此,提出研究假设H2:并购企业所处的环境不确定性强时,我国资本市场中的并购商誉受到“同伴效应”的影响更强。

(三)并购商誉“同伴效应”的内部模仿路径

既然“同伴效应”源于个体的模仿行为,而涉及组织间模仿的研究,从“羊群效应”[55]、“制度同构”[49]、“网络嵌入”[56]到“后动优势”[57]问题的研究,都试图解答3个问题:为什么要模仿,有什么模仿的信息渠道和如何进行模仿[36,54]。本文认为针对本文的研究主题,从实证上去验证前两个问题具有可行性上的困难,所以只特别针对“如何进行模仿”进行实证检验。而现有多数研究从理论和经验上给出推断:规模较大、较为成功或者较有声望的企业更容易成为模仿的对象[36,39,58]。Leary和Roberts(2014)[15]的研究也进一步发现小规模、相对不成功的企业更容易受到大规模、相对更成功的同行业企业的影响,反之则不成立。但是沈洪涛和苏德亮(2012)[42]的研究并没有发现企业的信息披露行为有模仿领先者的证据,他们认为虽然企业存在趋上倾向,管理者也有模仿取得显著成功的企业的自然倾向,但模仿领先者的行为会受到自身能力等的限制,更多的可能仅仅是“频率模仿”[54]。所以在前文验证“同伴效应”存在的前提之下,对其具体是如何进行模仿的进行分组检验。根据大部分研究的推断,提出假设H3a。反之,如果企业并不仅仅模仿规模较大、较为成功或者较有声望的对象,而是出于同伴的压力,仅仅是一种“频率模仿”,本文将这种情况极端化,为验证其是否会受到行业相对落后者的影响,提出假设H3b。

H3a:企业会受到作为行业领先者的同伴企业的影响。

H3b:企业会受到作为行业落后者的同伴企业的影响。

三、研究设计

(一)研究样本和数据来源

我国创业板开市于2009年10月,2010年可搜集到的符合本文研究要求的企业并购事项非常有限,所以本文以2011—2013年的创业板上市公司并购事项为研究对象,并且仅保留当年非同一控制下企业合并,在此基础上满足生成商誉条件的创业板上市公司合并事项为362个,剔除控制变量缺失的样本最终样本数为323个。本文使用的合并数据主要来源于深交所和巨潮网上披露的创业板上市公司年报和并购公告,逐家手工搜集,并用CSMAR和WIND中的并购数据库进行核对检验*由于这两个数据库中数据并不齐全和准确,所以本文采用手工搜集获取所需的主要并购数据。。其他股权激励、高管特征、行业分类等控制变量数据取自CSMAR数据库。

(二)变量选择与模型设计

为检验公司并购商誉的“同伴效应”,本文借鉴已有文献[15,49,64]构建如下回归模型:

从表2可以看出,创业板上市公司的并购商誉规模(GW)均值为1.12亿元,最大值甚至高达25.4亿元,最小值为0亿元,说明创业板上市公司并购商誉整体规模较大,但是内部差异较大。从支付方式(CASHPAY)的均值和中位数来看,94%的创业板上市公司采用现金支付的方式,而非通过部分股权支付并购目标公司。从并购相关性(RELATIVE)来看,占比87.62%的创业板上市公司是采用的相关度较高的行业整合(横向整合),而非垂直整合(6.81%)和资本运作(5.57%)。从是否为要约收购(YAOYUE)来看,占比96%的创业板上市公司没有采用更为市场化和规范化的收购模式要约收购,尽管要约收购是资产重组市场化改革的必然趋势,但是相比其他收购方式,经过环节较多,操作程序繁杂,对于收购方来说成本较高。但是不可否认的是,要约收购都是实质性的资产重组,有利于改善资产重组的整体质量。从管理层持股(MANAGERSHARE)来看,创业板上市公司中高管持股均值占32.41%,最大值达到89.10%,占比较大。而实行股票期权和限制性股票的薪酬激励(CONTRACT)的占30%左右,大部分实施并购的创业板上市公司样本没有实施额外的股票薪酬激励。从高管个人的过度自信程度(HUBRIS)可见,均值达到2.380,中位数为2。用于衡量环境不确定性程度的变量HHI,均值为0.09,中位数为0.06,最大值为0.35,差异较大。主并方的资产规模(自然对数)的均值为21.09(14.43亿元),中位数为20.98(12.93亿元),最小值为19.59(3.220亿元),最大值为22.82(81.40亿元)。被并方的资产规模(账面价值)最小值为-605.3万元,最大值为1.2亿元,均值为4350万元,而中位数仅为1395万元,可见被并购的对象资产规模差异较大。

表1 变量定义表

表2 主要变量描述性统计

四、实证结果及分析

(一)并购商誉行业间差异分析

本文通过统计并购商誉在不同行业的分布情况,发现不同行业产生商誉的样本数量和规模均值都有较大差异。首先从表3可见,不同行业间的均值相差很大,均值最大为租赁和商务服务业其商誉规模平均高达4.629亿元,而均值最小为农、林、牧、渔行业其商誉规模平均仅为0.382亿元。单因素方差分析(ANOVA)结果如表4所示,并购商誉在同一行业内具有相似性,在不同的行业间存在显著差异(P=0.0000)。

表3 分行业并购商誉的描述性统计

*以上行业是按照CSMAR数据库中提供的行业代码B(13大类,其中制造业又可细分为10类,总共22类),本文样本中总共涉及到12个行业类别。

(二)并购商誉“同伴效应”的回归检验

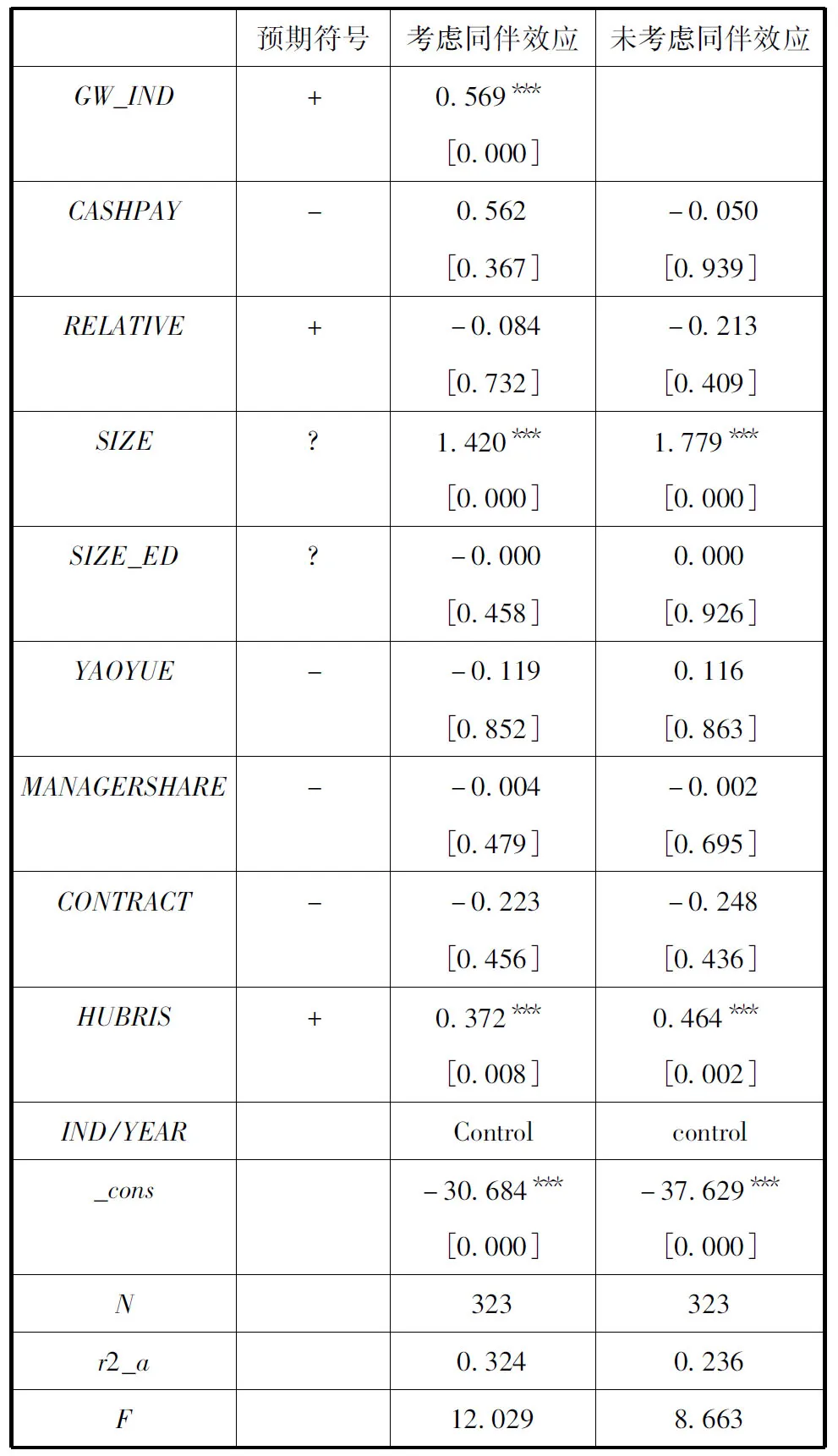

表5报告了验证并购商誉“同伴效应”的多元线性回归结果。其中GW_IND的回归系数为0.569,在1%的水平上显著,说明创业板上市公司并购产生的商誉存在显著的“同伴效应”,支持研究假设H1。而并购方的资产规模SIZE的回归系数显著为正,说明我国创业板上市并购方的规模越大,其并购形成的商誉规模越大。此外,公司高管特征HUBRIS的回归系数也显著为正,说明高管的自信程度越高,会导致并购商誉规模越大,符合预期。其他控制变量不显著,本文推测与创业板上市公司并购本身的非理性程度密切有关。考虑同伴效应之后,多元回归结果与未考虑“同伴效应”的修正后R2从0.236增大到0.324,对被解释变量的解释力增大明显。该部分实证结果说明“同伴效应”是我国新兴资本市场上创业板上市公司并购高溢价现象的重要原因,以并购商誉作为研究对象印证了这种非理性行为的存在。

(三)并购商誉“同伴效应”的外部影响因素

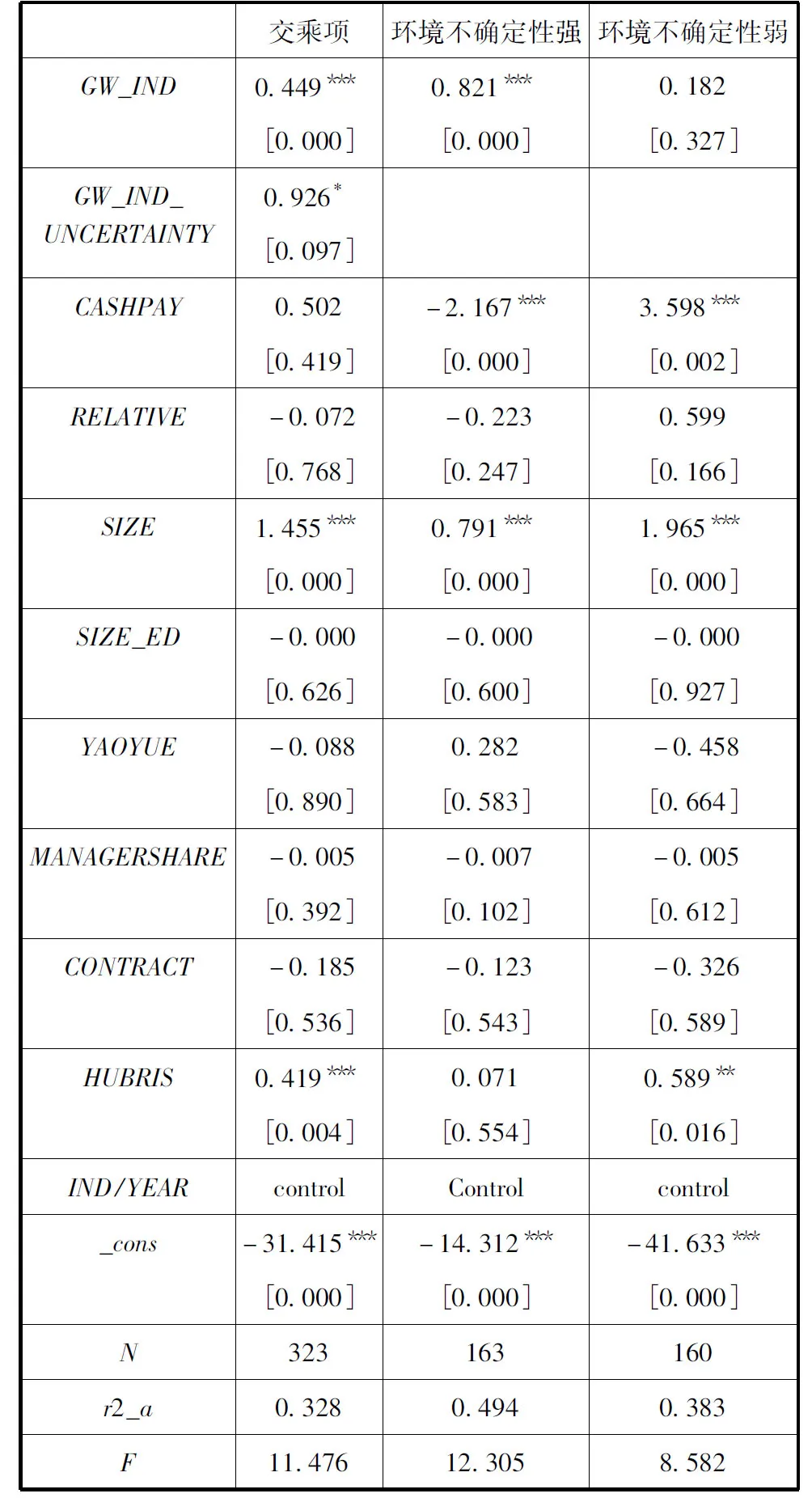

在并购商誉的“同伴效应”存在的基础上,本文实证检验了在不同的外部环境不确定性程度下,这种效应的显著性是否存在差异。通过加入环境不确定性UNCERTAINTY和主要解释变量GW_IND的交乘项(表6),其系数显著为正,说明其他条件一致的条件下,环境不确定性越高,其同伴效应越显著。按照环境不确定性的中位数分组检验的结果,也发现在环境不确定性强的分组中,“同伴效应”在1%的水平上显著成立,但是在另外环境不确定性弱的分组中,“同伴效应”则并不显著。综上,假设H2得证,并购企业所处的环境不确定性强时,并购商誉受到“同伴效应”的影响更强。

表5 同伴效应多元回归结果

注:系数下方括号内为对应P值,*p < 0.1,**p < 0.05,***p < 0.01。下表同理。

(四)并购商誉“同伴效应”的内部模仿路径

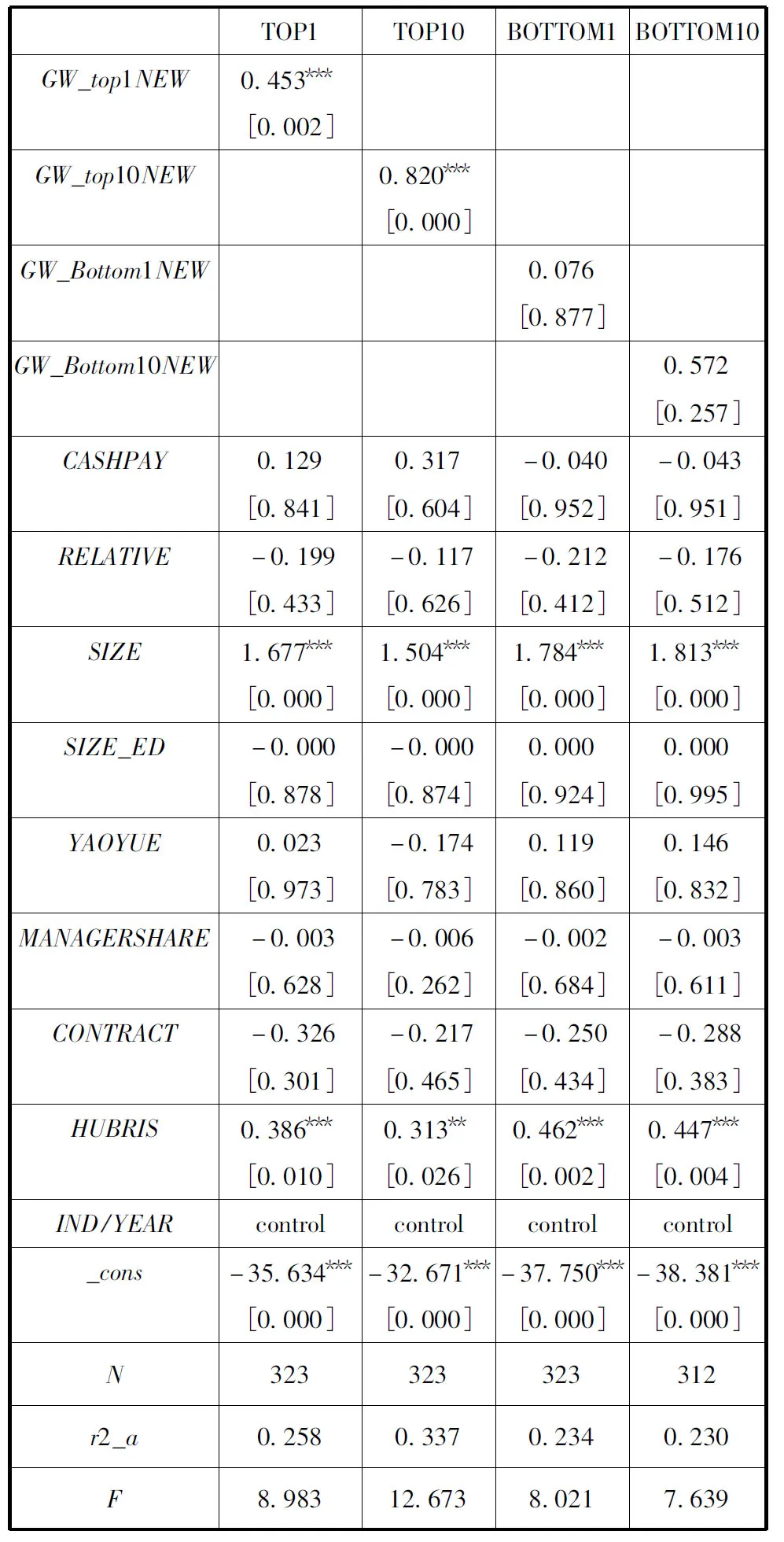

表7报告了“同伴效应”主要影响路径的回归结果。其中国外GW_top1NEW和GW_top10NEW均在1%的水平上显著,说明创业板上市公司的并购商誉会显著受到行业领先者(资产规模TOP1和TOP10)的正向影响,支持研究假设H3a。而行业落后者(资产规模BOTTOM1和BOTTOM10)对其影响的回归系数为正,但是均不显著,不支持研究假设H3b。即总体而言,并购商誉的“同伴效应”存在,趋同于行业均值,但是局部而言,模仿企业中的领先者的倾向更显著。

表6 环境不确定性与并购商誉

(五)进一步研究

国内研究“同伴效应”的相关文献都是直接研究行业同伴的行为对个体公司的行为的影响,而几乎未计及:可能的行业同伴的特质也会影响到个体公司的行为。而近年来国外关于同伴效应的研究文献,已有涉及到同伴效应对于个体公司的影响可能是通过行为结果,也可能是通过同伴公司的一些特质[14-15]。Leary and Roberts(2014)[15]认为一家公司的资本结构决策要考虑同等条件下的同伴公司有没有提高其财务杠杆的均显著。然而我们需要考虑的是同伴公司的行为结果与同伴公司的特质之间本身存在的共线性,表8的(4)列运用了GW_IND中剔除了同伴公司的特质因素之后的部分,即残差GW_e(本文定义为超额商誉规模),作为检验“同伴效应”的行为结果的影响路径的代理变量。结果显示我国创业板上市公司的商誉规模不仅仅受到其同伴公司的并购商誉的影响,也受到其他同伴公司的特质的显著影响。

表7 同伴效应主要路径

为了模型推导的简便,暂不考虑年份固定效应,得出样本方程。

表8 同伴效应的拓展

第二步,改写为总体方程。

E(y|μj)=α+βE(y|μj)+γ′E(X|μj)+λ′X+δ′μj+ε

第三步,公式两边求关于X和μj的条件期望。

E(y|X,μj)=α+βE(y|μj)+γ′E(X|μj)+

λ′X+δ′μj

E(y|μj)=α+βE(y|μj)+γ′E(X|μj)+

λ′E(X|μj)+δ′μj

如果β≠1,方程有唯一解。

将以上解放入最终简化模型,即,

E(y|μj)=α*+γ*′E(X|μj)+δ*′μj+λ*′X

有上标*表示为简化模型的系数,具体而言,

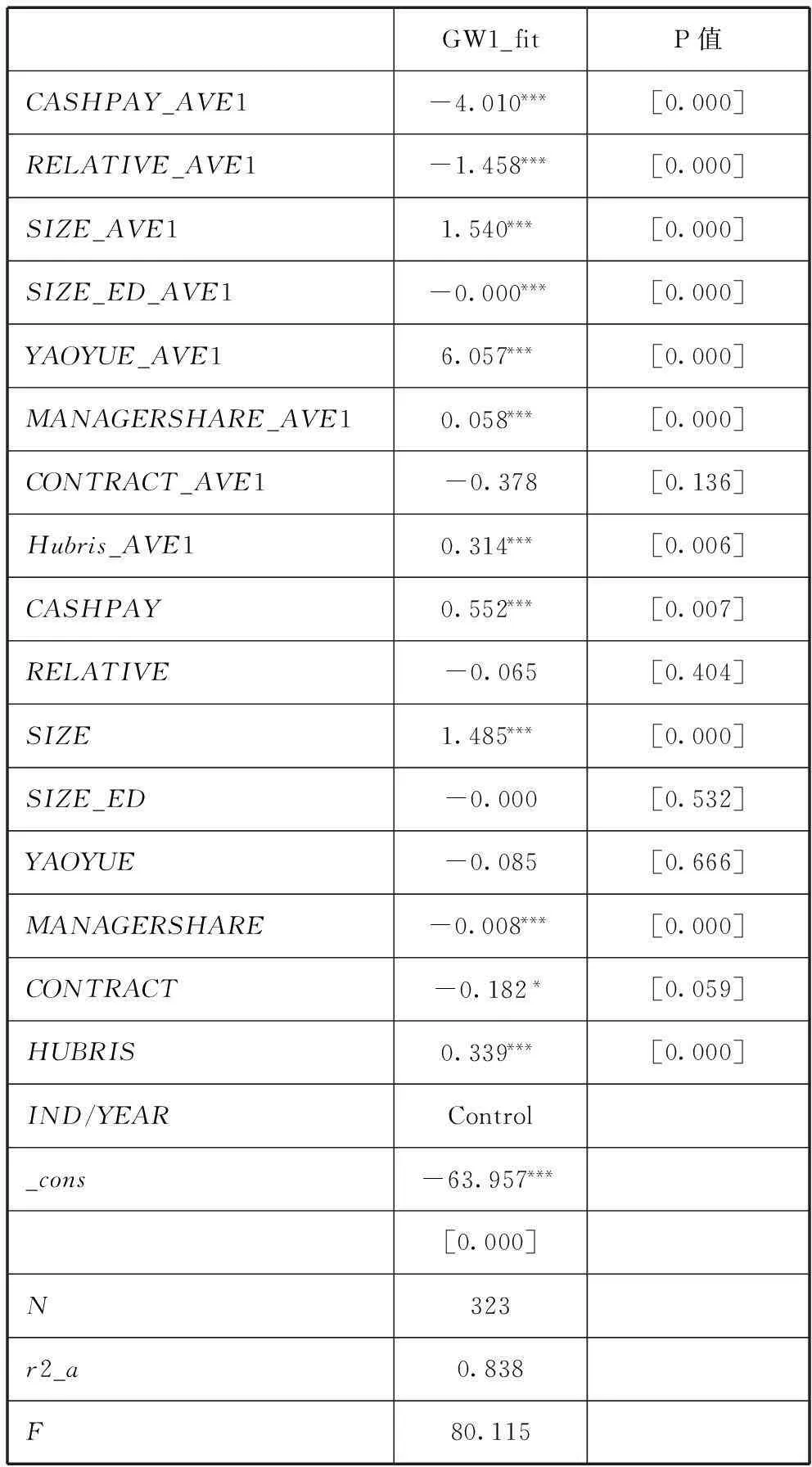

综上所述,由于结构模型中含有很多未知的交互影响,简化模型可以解决因果识别的问题,只要检测γ*′是否显著不为0即可,因果关系成立。在以上因果识别的思路之上,本文又进行了简化模型的实证检验,如表9所示,简化模型证明本文研究思路中的因果关系存在,研究结论是合理的。

表9 简化模型(Reduced form)

注:简化模型中的主要解释变量是后缀为_AVE1的变量,即公式推导中的E(X|UJ)部分。

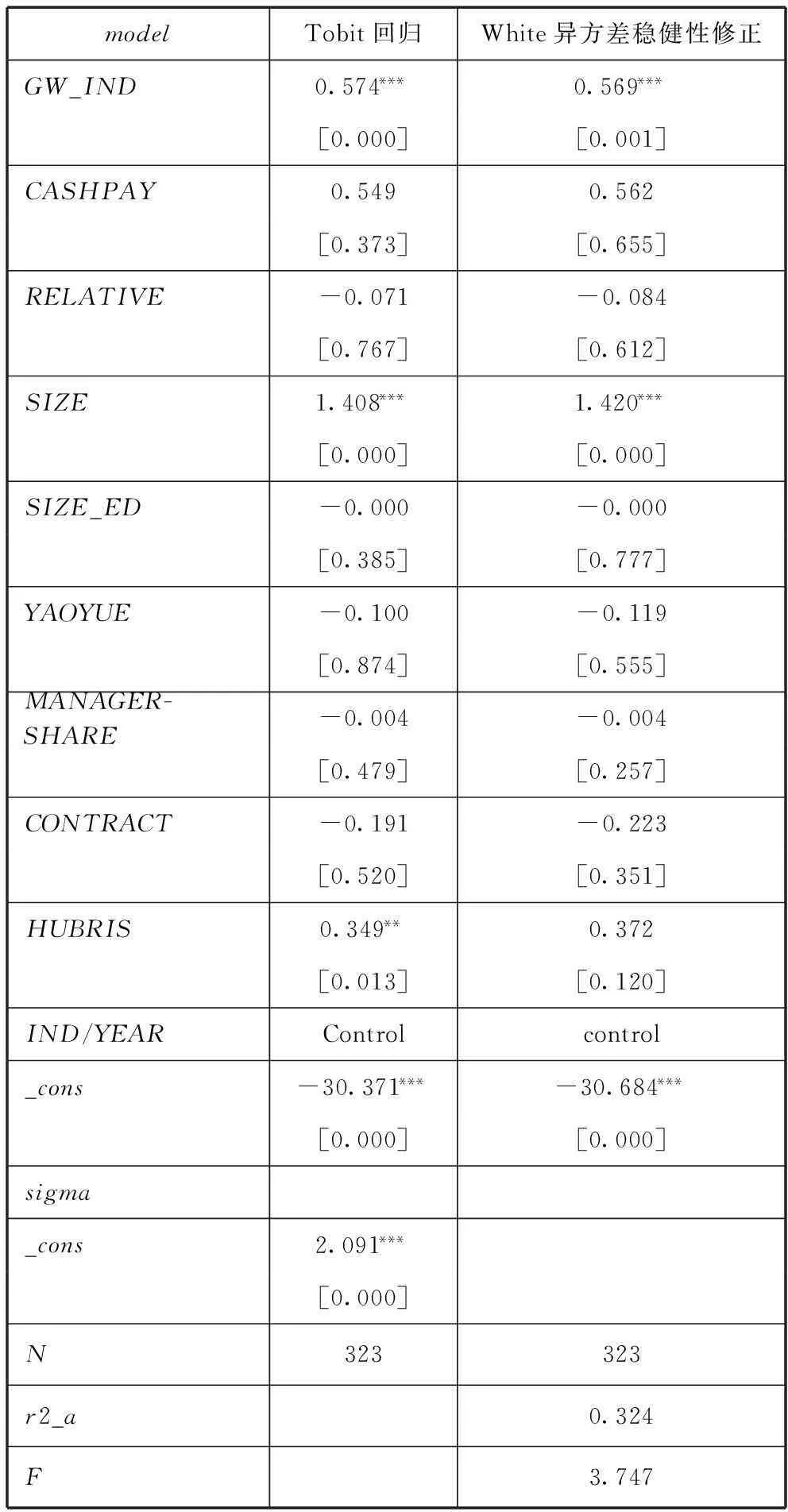

(五)稳健性检验

考虑到本文研究的主要解释变量并购商誉有最低界限0的情况,因此数据被截断。为了避免可能存在的结果有偏且不一致,本文使用Tobit回归方法对结果进行稳健性测试;其次,本文对回归结果进行了White异方差稳健性修正。结果如表10所示,显示本文的结论是稳健的。

表10 稳健性检验

五、研究结论与讨论

本文以2011—2013年间我国创业板的非同一控制下企业合并为研究对象,对并购溢价形成的商誉是否存在“同伴效应”进行了分析,发现:(1)创业板上市公司的并购商誉存在明显的“同伴效应”;(2)这种效应在不确定性强的外部环境中表现得更加明显;(3)这种效应主要产生于公司个体对行业领先者的模仿。总结本文的学术贡献和现实意义:首先,中国创业板市场信息噪音大、信息搜集成本高、监管环境宽松,是“同伴效应”研究有利的自然实验环境。而创业板高溢价的并购现象为上市公司商誉的“同伴效应”提供了有力证据,丰富和发展了“同伴效应”理论在会计领域的应用。其次,本文试图揭示上市公司在并购决策中可能的非理性行为,本文的实证结果为证明这种非理性行为的存在提供了更为直接的会计证据,为监管提供了依据。最后,基于行为金融理论,本文从“同伴效应”出发对并购溢价“异象”提供了重要的理论解释,揭示超额商誉存在的内在根源及机制,证实上市公司的非理性行为导致对中小股东的隐性侵害的可能,提醒资本市场的投资者以及监管层重视,并为监控资本市场并购风险的政策制定者提供新的思路和工具。具体而言,监管层应该特别关注处于不确定性强的环境中的公司并购行为,引导上市公司做基于实质性产业整合的高质量并购,而不是一味地迎合市场热点盲目追随;提高公司对并购交易的信息披露,对事前的定价依据、事后的经营发展战略、业务管理模式以及可能面临的风险进行充分披露,进而提高商誉的信息质量。

最后,本研究仅仅对我国创业板上市公司行业内部的“同伴效应”进行分析和验证,研究的着力点也仅限于并购溢价形成的商誉,但是“同伴效应”也可能通过其他渠道传播(比如上市公司间的关系网络),有待今后将研究进一步深入;同时本研究并没有考虑法律等正式制度和文化等非正式制度对企业并购溢价产生的商誉的影响,而这也是未来可以继续补充研究的方向。

参考文献:

[1]王竞达,瞿卫菁.创业板公司并购价值评估问题研究——基于我国2010、2011年创业板公司并购数据分析[J].会计研究,2012(10):26-34.

[2]SLUSKY A,CAVES R.Synergy,agency,and the determinants of premia paid in mergers[J].Jouanal of Industrial Economics,1991,39:277-296.

[3]SIROWER M L.The synergy trap:How companies lose the acquisition game[M].Simon and Schuster,1997.

[4]JENSEN M C,MECKLING W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[5]RICHARD Roll.The hubris hypothesis of corporate takeovers [J].Journal of Business,1986(59):197-216.

[6]ULRIKE Malmendier,GEOFFREY Tate.CEO Overconfidence and Corporate Investment[J].The Journal of Finance,2005,60(6):2661-2700.

[7]JOHN A Doukas,DIMITRIS Petmezas.Acquisitions,overconfident managers and self-attribution bias[J].European Financial Management,2007,13(3):531-577.

[8]RAYNA Brown,NEAL Sarma.CEO overconfidence,CEO dominance and corporate acquisitions[J].Journal of Economics and Business,2007,59(5):358-379.

[9]GLAESER E L,SCHEINKMAN J A.The transition to free markets:Where to begin privatization[J].Journal of Comparative Economics,1996,22(1):23-42.

[10]SACERDOTE B,GLAESER E L.Education and religion[R].National bureau of economic research,2001.

[11]WANG M,LIU S,ZHAN Y,et al.Daily work-family conflict and alcohol use:Testing the cross-level moderation effects of peer drinking norms and social support[J].Journal of Applied Psychology,2010,95(2):377.

[12]HONG H,KUBIK J D,STEIN J C.Social interaction and stock-market participation[J].The Journal of Finance,2004,59(1):137-163.

[13]MATVOS G,OSTROVSKY M.Heterogeneity and peer effects in mutual fund proxy voting[J].Journal of Financial Economics,2010,98(1):90-112.

[14]SHUE K.Executive networks and firm policies:Evidence from the random assignment of MBA peers[J].Review of Financial Studies,2013,26(6):1401-1442.

[15]LEARY M T,ROBERTS M R.Do peer firms affect corporate financial policy?[J].The Journal of Financ,2014,69(1):139-178.

[16]葛家澍,杜兴强.中级财务会计学(上)[M].北京:中国人民大学出版社,2007.

[17]李玉菊,张秋生,谢纪刚.商誉会计的困惑,思考与展望——商誉会计专题学术研讨会观点综述[J].会计研究,2010(8):87-90.

[18]CANNING J.The Economics of Accountancy[M].New York:The Ronald Press Company,1929.

[19]赵宇龙.商誉的经济性质及其会计处理[J].会计研究,1997(5):38-40.

[20]杜兴强,杜颖洁,周泽将.商誉的内涵及其确认问题探讨[J].会计研究,2011(1):11-16.

[21]LI Z,SHROFF P K,VENKATARAMAN R,et al.Causes and consequences of goodwill impairment losses[J].Review of Accounting Studies,2011,16(4):745-778.

[22]RAMANNA K,WATTS R L.Evidence on the use of unverifiable estimates in required goodwill impairment [J].Review of Accounting Studies,2012,17(4):749-780.

[23]OLANTEA M E.Overpaid acquisitions and goodwill impairment losses—Evidence from the US [J].Advances in Accounting,2013,29(2):243-254.

[24]谢纪刚,张秋生.股份支付、交易制度与商誉高估——基于中小板公司并购的数据分析[J].会计研究,2013(12):47-52.

[25]GINER B,PARDO F.How ethical are managers’ goodwill impairment decisions in spanish-listed firms?[J]. Journal of Business Ethics,2014:1-20.

[26]郑海英,刘正阳,冯卫东.并购商誉能提升公司业绩吗?——来自A股上市公司的经验证据[J].会计研究,2014(3):11-17.

[27]王思维,程小可.负商誉的价值相关性研究——基于新企业会计准则的实证研究[J].会计与经济研究,2012(2):54-61.

[28]SMITH L,SøRENSEN P.Pathological outcomes of observational learning[J].Econometrica,2000,68(2):371-398.

[29]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-43.

[30]GRAHAM J R,HARVEY C R.The theory and practice of corporate finance:Evidence from the field[J].Journal of Financial Economics,2001,60(2):187-243.

[31]李志文,余佩琨,杨靖.机构投资者与个人投资者羊群行为的差异[J].金融研究,2010(11):77-89.

[32]孙培源,施东晖.基于 CAPM 的中国股市羊群行为研究——兼与宋军,吴冲锋先生商榷[J].经济研究,2002,2(2):2.

[33]夏明,李家和.中国证券市场 “非理性” 行为分析及政策研究[J].管理世界,2008(6):170-171.

[34]蔡庆丰,杨侃,林剑波.羊群行为的叠加及其市场影响——基于证券分析师与机构投资者行为的实证研究[J].中国工业经济,2011(12):111-121.

[35]曹兴,邬陈锋,聂雁威.隐性激励对基金经理羊群行为的影响因素研究[J].中国软科学, 2011(7):111-122.

[36]LIEBERMAN M B,ASABA S.Why do firms imitate each other?[J].Academy of Management Review,2006,31(2):366-385.

[37]陈仕华,卢昌荣.企业间高管联结与并购溢价决策——基于组织间模仿理论的实证研究[J].管理世界,2013(5):144-156.

[38]古斯塔夫·勒庞.乌合之众[M].新世界出版社,2010.

[39]HAN S K.Mimetic isomorphism and its effect on the audit services market[J]. Social Forces,1994,73(2):637-664.

[40]CARPENTER V,FEROZ E.Institutional theory and accounting rule choice:An analysis of four US State governments’ decisions to adopt generally accepted accounting principles[J].Accounting,Organizations and Society,2001(26):565-596.

[41]AERTS W,CORMIER D,MAGNAN M.Intra-industry imitation in corporate environmental reporting:An international perspective[J].Journal of Accounting and Public Policy,2006,25(3):299-331.

[42]沈洪涛,苏亮德.企业信息披露中的模仿行为研究——基于制度理论的分析[J].南开管理评论,2012,15(3):82-90.

[43]韩洁,田高良,李留闯.连锁董事与社会责任报告披露:基于组织间模仿视角[J].管理科学,2015,28(1):18-31.

[44]DEGEORGE F,PATEL J,ZECKHAUSER R.Earnings management to exceed thresholds*[J].The Journal of Business,1999,72(1):1-33.

[45]DECHOW P M,SKINNER D J.Earnings management:Reconciling the views of accounting academics,practitioners,and regulators[J].Accounting Horizons,2000,14(2):235-250.

[46]ALTAMURO J,BEATTY A L,WEBER J.The effects of accelerated revenue recognition on earnings management and earnings informativeness:Evidence from SEC Staff Accounting Bulletin No.101[J].The Accounting Review,2005,80(2):373-401.

[47]RAMANNA K.The implications of unverifiable fair-value accounting:Evidence from the political economy of goodwill accounting[J].Journal of Accounting and Economics,2008,45(2):253-281.

[48]HOLTHAUSEN R,Watts R.The relevance of the value-relevance literature fornancial accounting standard setting[J].Journal of Accounting and Economics,2001,31:3-75.

[49]PAUL J DiMaggio,WALTER W Powell.The iron cage revisited:Institutional isomorphism and collective rationality in organizational fields[J].American Sociological Review,1983,48(2):147-160.

[50]MILLIKEN F J.Three types of perceived uncertainty about the environment:State,effect,and response uncertainty[J].Academy of Management Review,1987,12(1):133-143.

[51]JOHN W Meyer,BRIAN Rowan.Institutionalized organizations:Formal structure as myth and ceremony[J].The American Journal of Sociology,1977,83(2):340-363.

[52]ABRAHAMSON E,ROSENKOPF L.Social network effects on the extent of innovation diffusion:A computer simulation[J].Organization Science,1997,8(3):289-309.

[53]王疆.组织间模仿、环境不确定性与区位选择:以中国企业对美国直接投资为例[J].管理学报,2014,11(12):1775-1781.

[54]HAUNSCHILD P R,MINER A S.Modes of interorganizational imitation:The effects of outcome salience and uncertainty[J].Administrative science quarterly,1997:472-500.

[55]CHANG A,CHAUDHURI S,JAYARATNE J.Rational herding and the spatial clustering of bank branches:An empirical analysis[J].European Economic Review, 1996,40:589-601.

[56]GRANOVETTER M.Economic action and social structure:the problem of embeddedness[J].American journal of sociology,1985:481-510.

[57]LEVITT B,MARCH J G.Organizational learning[J].Annual review of sociology,1988:319-340.

[58]BIKHCHANDANI Sushil,DAVID Hirshleifer,IVO Welch.Learning from the behavior of others:Conformity,fads and informational cascades[J].Journal of Economic Perspectives,1998,12:151-170.

[59]支晓强,孙健,王永妍,等.高管权力、行业竞争对股权激励方案模仿行为的影响[J].中国软科学,2014(4):111-125.

[60]BRADLEY M,DESAI A,KIM E H.Synergistic gains from corporate acquisitions and their division between the stockholders of target and acquiring firms[J].Journal of financial Economics,1988,21(1):3-40.

[61]BETTON S,ECKBO B E.Toeholds,bid jumps,and expected payoffs in takeovers[J].Review of financial studies,2000,13(4):841-882.

[62]OFFICER M S.Termination fees in mergers and acquisitions[J].Journal of Financial economics,2003,69(3):431-467.

[63]李小荣, 张瑞君. 股权激励影响风险承担: 代理成本还是风险规避?[J].会计研究, 2014(1): 57-63.

[64]黄继承, 姜付秀. 产品市场竞争与资本结构调整速度[J].世界经济, 2015(7): 99-119.

[65]余明桂,李文贵,潘红波.管理层过度自信与企业风险承担[J].金融研究,2013(1):149-163.

(本文责编:海洋)