基于时变参数模型的中国区域碳排放权价格调控机制研究

2016-01-13王庆山李健

王庆山 李健

摘要 区域碳排放权价格的差异制约了中国全国性碳市场的建立,亟需寻求价格调控方式。本文通过Phillips and Sul模型分析了北京、深圳、上海等碳排放权价格收敛性,结果显示单纯市场作用无法形成统一价格,进而运用状态空间方法构建时变参变量模型,从能源价格、经济发展和政策制度等角度,分析了碳排放权价格差异的影响因素组成结构,提出了价格调控机制。认为降低焦炭价格、减缓经济发展速度、提升交易市场活跃程度以及加大违约处罚力度,是缩小中国区域碳排放权价格差异,形成统一价格的有效调控方式,为建立和完善中国统一的碳排放权交易体系提供了决策支持。

关键词 碳排放权;价格调控;时变参数模型;中国区域碳市场

中图分类号 X24 文献标识码 A 文章编号 1002-2104(2016)01-0031-08 doi:10.3969/j.issn.1002-2104.2016.01.005

中国作为最大的温室气体排放国,在积极参与清洁发展机制等国际碳减排活动的同时也努力发展国内碳排放权交易市场。国家发展和改革委员会在2012年12月宣布北京、天津、上海、重庆、广东、湖北、深圳获准开展碳排放权交易试点[1],并在2014年9月印发了《国家应对气候变化规划(2014-2020年)》,明确提出将继续深化碳排放权交易试点,加快建立全国碳排放交易市场[2]。统一的价格信号,即不同区域碳排放权价格相同是链接中国不同区域碳排放权交易市场形成全国性统一碳市场的关键[3]。因此,2015年5月,巴黎气候变化商业峰会上,中国政府进一步表示将在2016年启动统一价格的碳市场[4]。

然而,李炯等[5-6]学者认为中国碳交易市场发展目前仍处于起步阶段,价格调节机制尚未完善,碳排放权价格大幅波动,区域间价格差异明显。陈波[3]进一步指出区域间碳排放权价格的差异会导致减排目标和区域成本差异较大,滋生碳泄漏风险,市场出现成本转移问题,不利于企业更加深入地参与碳交易,发挥碳市场资源调配的功能,最终影响全国性碳市场的建立和可持续发展[7]。因此,研究中国区域间碳市场交易价格调控机制,不仅对企业和投资者规避碳价风险有一定的指导意义[8-9],也能为建立和完善我国统一的碳排放权交易体系提供决策支持。

鉴于此,本文选取中国区域碳排放权交易市场中建立时间较长,相关制度较为完善,价格波动较为合理,且在地区空间上分属中国北方、中部和南方的北京、上海和深圳碳排放权交易市场为主要研究对象,首先判断出中国区域碳排放权价格差异不会在单纯市场运作下消失。然后通过解析造成中国区域碳排放权价格差异的影响因素构成,探寻缩小区域价格差异的宏观调控方式,以期为中国全国性碳市场的价格调控提供理论支持。

1 文献回顾

中国区域碳排放权交易市场从2013年建立至今仅有两年时间,与欧盟等国家相比,相关政策及市场体系尚不成熟,可用于研究分析的有效数据获取较为困难,进而针对中国碳排放权价格价格调控研究的文献较为稀少,众多学者多从环境和成本效率相结合角度,探讨关注于欧盟碳排放权(EUAs)和欧洲核证减排量(CERs)价格及其差异化的影响因素[10-13]。

碳排放权价格影响因素方面,Benz和Truck[11, 14]认为EUA价格由期望市场供给短缺的预期决定。Daskalakis等人[15]认为银行为EUA发布的借贷和限制政策,对于碳期货价格具有重要影响。Hinterman[16]通过计量经济学模型,分析了欧盟碳排放权第一阶段(2005-2007)EUA价格和市场基本指标之间的依赖关系,认为原油价格、温度、产品存量级别、配额总量等调控EUA价格的关键因素。Montagnoli和Vries[17]通过价格方差比检验,认为欧盟碳排放权第一阶段市场价格调控缺乏效率,第二阶段效率逐渐提升。Conrad等人[18]通过日周期性、波动聚集性和波动持续性,指出欧洲第二阶段分配政策对于EUA价格调控有直接影响。Victoria[19] 运用向量误差修正模型,估计了欧盟14个成员国排放权直接成本,结果显示汽油价格是碳排放权价格调控的决定因素之一。Creti等人[20]从能源价格、替代价格等角度分析欧盟第一阶段和第二阶段(2008-2012)EUA价格驱动因子的差异性,指出原油、天然气和替代能源价格是EUA价格变化的动因。Reboredo[21]运用时变copula模型探寻EUA价格和原油价格关系,认为二者之间存在正向均值依赖和极值对称关系。Wagner[22]研究了燃煤电厂转变为燃气电厂对碳价格的影响,认为燃气代替煤作为发电原料会引起碳价格上升。王军锋[23]比较EUA和CER现货价格以及期货价格差异后提出EUA价格对CER价格有引导作用。张跃军[24]探讨了化石能源市场对国际碳市场的复杂影响机制,认为油价是碳价变化的主要贡献者(37%),其次是天然气价格(31%),远大于煤炭价格(2%)。

王庆山等:基于时变参数模型的中国区域碳排放权价格调控机制研究

中国人口·资源与环境 2016年 第1期在缩小碳排放权价格差异研究方面,Nazifi[25]通过时变参数模型研究EUA和CER价格的动态结构关系,认为不同市场结构、CER的不确定环境和总量控制程度是价格差异的关键因素。MansanetBataller等人[26]将EUA和CER价格驱动因子作为二者价格差的影响因素进行了分析研究,认为价格差的关键因素是EUA价格水平和市场宏观变量。Barrieu和Fehr[27-28]通过构建市场期货价格动态模型分析价差,认为无套利连续时间模型可用表征EUA和CER价格差异变化。Chevallier and Sévi[29]运用跳跃-扩散模型分析碳期货价格的随机属性,认为EUA价格的跳跃变动受交易量影响。Littell D和 Jenkins[30-31]分析美国经济政策约束对碳价格的影响,认为政策约束是影响碳价格的因素之一。关于中国碳市场价格影响调控研究较少,郭文军[7]从国际碳价、国际能源价格、国内外经济状况和汇率四个维度,分析了国际市场对中国区域碳排放权价格影响,认为国内区域碳价受欧元汇率的影响最大,其次是国内的石油价格,国内经济和欧洲经济状况对国内区域碳价有正向影响,而国际碳价与国内区域碳价之间的联系较弱。李炯[6]从体制机制角度,通过定性分析认为价格制度及其稳定机制的不同设置造成了区域碳排放价格差异,但并未明确给出调控机制。

综上可见,由于中国区域碳排放权市场发展仅两年,至今缺乏关于中国区域碳排放权价格调整机制的研究。能源价格、经济发展以及政策制度因素是影响碳排放权价格,造成区域价格差异的主要因素,也是宏观碳价格调控关键因素。

鉴于此,本文将首先运用Phillips and Sul收敛模型检验单纯市场运作能否消除中国区域碳排放权价格的差异,然后构建基于状态空间的时变参数模型,从能源价格和经济发展角度解析中国区域碳排放权价格差异的影响因素结构,并结合各区域政策制度,探究各影响因素作用方式,最终得出实现中国区域碳排放权价格调控机制。

2 模型构建及参数说明

2.1 Phillips and Sul收敛模型

当前主要数据收敛性研究方法包括非参数收敛检测[32-34]、贝叶斯收敛估计[35]、以及优化索洛增长模型[36]。本文将采用基于Phillips and Sul[37, 38]开发的面板分析技术进行数据收敛性检验,这一方法有助于分析中国区域差异的非线性时变结构,与上述研究过度经济的研究方法相比,更适用于研究当前中国具有明显过度性质的碳排放权交易市场[39]。Panopoulou and Pantelidis[40]证明了这一方法在分析国家层面数据收敛性方面的科学性和实用性。魏一鸣[39]也借助这一方法研究了中国碳排放量的收敛性特征。Nazifi[25]将其延伸到EUAs和CERs价差分析领域,表明基于Phillips and Sul模型的收敛性检验,适用于中国区域碳价格差异化的收敛性分析。根据这一方法,中国区域碳排放权价格可以分解如下:

pit=ait+git

(1)

其中:git为系统分量,ait为短暂成分,为了区分一般组件和特殊组件,公式1可整理为:

pit=ait+gitvtvt=δitvt

(2)

其中:vt为一般组件,δit为时变界面的特殊组件。因此,不同区域碳排放权价格差可以表示为spreadijt=pit-pjt=(δit-δjt)vt,假设区域价差pit-pjt(i≠j)存在长期均衡关系和一般成分vt。若δit=δi,则pit和pjt关于协整向量(-δi,δj)协整。此时协整意味伴随时间的并行演变,而不是所谓的收敛。Phillips and Sul提出如果vt的单位根是非稳定的,且δit≠δjt,那么即便δit和δjt收敛于δ,可若这一收敛速度小于vt的发散速度,也无法发现pit和pjt之间存在的协整关系,及此时(δit-δjt)vt的残值是非稳定的。因此,协整检验不是探析收敛和协整关系的完全可靠手段。

因此,Phillips and Sul提出了一种新的收敛检验方式,原假设为H0:δit→δ,t→∞,即:H0:δit=δ,且a≥0,备择假设为HA:δit≠δ,或a<0。价格的收敛性则可以通过参数δit观测,收敛程度表征形式如下:

hit=pitN-1∑N1pit=δitN-1∑N1δit

(3)

即若δit收敛于δ,那么hit收敛于1。因此,长期内hit界面方差Ht收敛于0,即

Ht→0,t→∞,Ht=1N∑Ni=1(hit-1)2

(4)

考虑不同区域碳排放权价格可能最后收敛于不同水平,因此Ht~AL(t)2t2a,t→∞,其中A为大于零的常数,令L(t)=log(t+1),建立关于logt的回归方程:

logH1Ht-2logL(t)=+logt+vt,t=[rT],

[rT]+1...T

(5)

其中:=2,其中是原假设的估计值,[rT]代表rT的整数部分,r≥0,一般取值范围为[0.2,0.3]。当>0时认为hit是收敛的,且收敛稳定。

2.2 时变参数回归模型

由于中国碳排放权交易市场还处于试点阶段,碳排放权价格制度正在不断变化完善,且各区域之间存在明显差异化[5],因而固定参数模型难以有效描述,所以本文利用状态空间模型构建时变参数模型分析区域碳排放权价格差异的影响因素作用方式,构建模型如下:

测量方程:pit=αijt+βijtpjt+εit

(6)

状态方程:αijt=ρij1+ρij2αijt-1+μijt

(7)

βijt=ρij3+ρij4βijt-1+ρij4pcoalt+ρij5poilt+ρij6pgast

+ρij7phs300t+ωijt

(8)

其中:εijt~nid(0,σ2ε),μijt~nid(0,σ2μ),ωijt~nid(0,σ2ω)分别为公式6至公式8的残值,上标ij表示区域i和区域j,i={1、2、3},j={1、2、3},其中1、2、3分别表示北京、上海和深圳,模型各参数含义如下表1所示。βijt用于解释区域碳排放权价格差异的动态行为,βijt数值增加意味着区域之间碳排放权价格差异化程度的减少,反之意味着差异化程度的增加。ρij为非时变参数,可通过卡尔曼滤波估计进行计算求解。

3 数据选取

当前中国碳排放权交易与国际碳交易市场联系较少,因而国际碳排放权价格等因素对中国影响较弱[7],因此本文忽略国际市场对中国碳价格的影响,从国内能源价格、经济发展、试点省市碳交易相关政策等角度进行数据收集和计量分析。

3.1 能源因素

根据文献[7,24-25]天然气、焦炭、原油等能源是当前消耗量较大,且其价格对碳排放权价格具重要影响,因此选取国内天然气、焦炭和原油价格分析中国能源价格对区域碳排放权价格差异化的影响。依据中国黄金投资网提供的内蒙古鄂尔多斯市星星能源有限公司、华油天然气广安有限公司、内蒙古鄂托克前旗时泰天然气经营有限责任公司、中油中泰能源(珠海)有限公司、陕西众源绿能天然气有限责任公司、宁夏哈纳斯新能源集团、河南安彩高科股份有限公司、达州市汇鑫能源有限公司、内蒙古镶黄旗绿能气体处理有限公司、天津舜天达天然气有限公司、任丘开发区华港燃气有限公司等中国主要天然气生产公司的天然气出厂价格,以每日主要天然气公司出厂价平均值为本文天然气数据。公式如下:

pgast=1n∑nipgasit

(9)

其中pgast为t时刻天然气价格,pgasit为天然气厂商的天然气出厂价格。焦炭价格数据来源于渤海商品交易所(Bohai Commodity exchange, BOCE)焦炭(BSK)现货交易价格。原油价格数据来源于大庆石油交易中心(Daqing petroleum exchange center, DPEC)原油交易现货价格。

3.2 碳排放权价格数据

根据引言所述,受交易时间和有效数据获取性限制,本文选取交易时间较长、数据有效性较好的北京、上海、深圳碳排放权价格,用于分析中国区域碳排放权价格差异化的影响因素构成。北京碳排放权价格来源于北京环境交易所(Beijing environment exchange, BJEE)碳排放权电子交易平台,上海碳排放权价格数据来源于上海环境能源交易所(Shanghai environment and energy exchange, SHEEE)每日现货平均交易价格,深圳碳排放权价格数据来源于深圳排放权交易所(Shenzhen emissions exchange, SZEE)SZA2013现货交易价格。数据取值范围均为自该交易所开始碳排放权交易之日至2015年7月22日。

3.3 经济数据

根据文献[24]沪深300指数可以很好的反映我国经济变化情况,因此本文采用沪深300指数(000300)每日收盘价表征经济水平的变化情况,用于分析中国经济因素对碳价格变化的影响。

3.4 政策因素

由于各省市碳排放权交易政策不尽相同,且尚无定量数据表征,因而本文根据借鉴文献[25],将政策因素作为外生变量,将在5.3节中,从惩罚力度、配额总量以及分配方式等角度,构建中国区域碳排放权交易市场对比表(如表4所示),进行分析研究。

4 实证分析

4.1 区域碳排放权价格长期均衡关系及收敛性检验

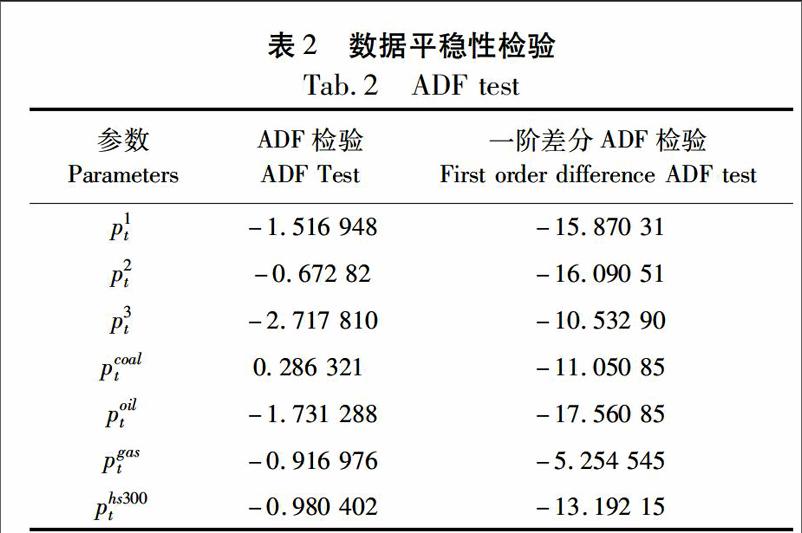

通过ADF检验,焦炭、石油、天然气价格和沪深300指数以及北京、上海、深圳碳排放权价格数据都呈现平稳水平不显著,但一阶差分后的数据平稳性显著状态,可以进行协整和收敛性检验(检验结果如表2所示)。通过Johansen检验对变量之间的协整关系进行验证,结果显示北京、上海、深圳碳排放权价格之间存在固有长期均衡关系,各碳排放权价格与焦炭、原油和天然气价格以及沪深300指数也存在长期均和关系。通过格兰杰因果检验发现北京、上海、深圳碳排放权价格之间不存在互为格兰杰因果关系,而焦炭、原油、天然气以及沪深300指数都为各区域碳排放权价格的格兰杰因,可见中国各区域碳排放权价格之间不存在长期均衡关系,但与焦炭、原油、天然气价格和经济发展指数存在长期均衡关系,这与EU ETS下EUA和CER价格关系类似。

根据本文2.1节,考虑中国碳排放权交易体系的区域差异和向全国性碳市场的过度性明显,本文采用基于Phillips and Sul开发的面板分析技术进行数据收敛性检验,得出:

logH1Ht-2logL(t)=-2.781 3-2.418 7logt

<0,拒绝原假设,认为当t→∞时,Ht不收敛于0,即虽然短期内北京、上海、深圳碳排放权价格在某一期间收敛于某一价格,但在长期内,理论上中国区域碳排放权价格不会收敛于同一价格水平,表明仅仅依靠长期市场运作,难以实现全国性的统一碳排放权价格,需要通过政府宏观价格调控进行干预。这一结论与李俊峰等人观点相同[6]。

4.2 中国区域碳排放权价格差异化影响因素

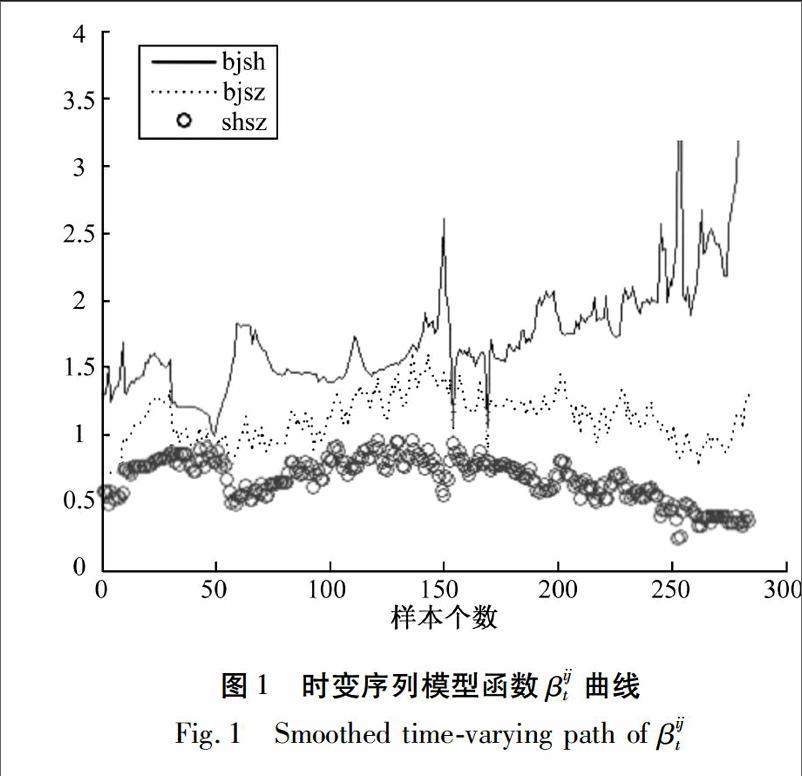

运用构建的中国区域碳排放权价格差异时变参数模型,通过EViews 6.0软件,计算公式6中βijt参数值变化趋势,表征不同区域碳排放权价格收敛程度。如图1所示,北京和上海之间(bjsh曲线)以及上海和深圳之间(shsz曲线)的β12t和β23t值显著偏离单位1,而北京和深圳之间(bjsz曲线)的β13t值在单位1上下波动,表明北京和上海之间以及上海和深圳之间碳排放权价格不存在明显的收敛关系,但北京和深圳的碳排放权价格则显著收敛。这一结果不同于Nazifi[25]、王军锋[23]等学者研究的CER和EUA价格不收敛关系,表明中国区域碳排放权价格差异的影响因素结构与CER和EUA之间具有差异。图1中β12t和β23t虽然同是偏离单位1,但二者偏离方向相反。β12t逐渐向上偏离单位1水平线,并呈现多频率突变现象,表明北京和上海碳排放权价格差异波动幅度较大,且同趋势收敛性变化程度较低;反之β23t逐渐向下偏离单位1水平线,但波动较为稳定,较少出现突变性变化,表明上海和深圳碳排放权价格虽然同趋势收敛变化程度较弱,但价格差距变化较为稳定,这与Nazifi[25]关于CER和EUA的价格变化情况类似。

从表3可以看出,不同能源价格和经济指标对于中国区域间碳排放权价格差异作用方向和影响程度均有差异。2.2节已指出βijt值与区域i和j的碳排放权价格差异程度呈反向关系,因而从表3中各参数系数的正负水平可以看出:原油价格和经济发展水平的下降会缩小中国区域碳排放权价格差异,焦炭价格增加仅会扩大北京与上海、北京与深圳之间的碳排放权价格差异,天然气价格的减小也同样只能缩小北京和上海之间碳排放权价格差异,两者对于其他区域碳排放权价格差异具有正向作用。比较同一区域间参数数值关系,焦炭价格和原油价格是导致中国区域碳排放权价格差异主要影响因素,但在各区域间作用程度差距较大,如焦炭价格对于北京和上海碳排放权价格差异作用程度约占全部驱动力的32.33%,而在北京和深圳之间仅占全部影响程度的2.74%。沪深300的影响程度在所有区域间作用最弱,仅为0.48%-2.60%,原油价格影响程度最强,约为64.59%-92.88%。这表明,中国区域碳排放权价格当前与社会经济发展水平相关性较低,通过调整产品市场价格影响中国碳排放权价格的调整手段可能收效甚微,而能源价格则是影响中国区域碳排放权价格变化的关键因素,其中原油价格是其决定因素。

5 中国区域碳排放权价格调控机制分析

5.1 能源价格调控机制

从表3可见,不同能源价格对βijt的影响不同,表明不同能源价格对中国区域碳排放权价格差异具有不同作用机制。北京和上海碳排放权价格差异化程度,随着焦炭、天然气和石油价格减小而降低;北京和深圳碳排放权价格差异化程度,随着焦炭和石油价格的降低以及天然气价格的增加而降低;上海和深圳碳排放权价格差异化程度,随着焦炭和天然气价格增加以及石油价格减小而降低。

造成这一现象的原因在于各区域碳排放权交易涉及行业及配额分配方式的差异,表4所示,电力行业是北京、上海、深圳碳交易市场涉及的主要耗煤行业,北京采用祖父制的分配方式向其分配初始碳配额,而上海和深圳则采取标准法进行分配。基于祖父制的分配方式虽然使得多数电厂短时间内产生额外效益,但长期则不然[43],因而为保证区域电力的正常供应,多数电厂会获得较多的免费配额,此时焦炭价格的增长不仅不会影响电厂产能,反而会促使电厂加大产能,进而电力行业提高对碳排放权的需求,进而提升碳排放权价格。反之,上海和深圳采取标准法进行电力行业的碳配额分配工作,电厂产量与碳排放权需求量紧密相关,焦炭价格提升,会增加电厂生产成本,降低行业产量,减少电力行业对碳排放权的需求,进而促使碳排放权价格降低。如此,在不同碳排放权分配方式下,焦炭价格的提升促使北京碳排放权价格的提升,上海和深圳碳排放权价格的减小,进而使得北京和上海之间以及北京和深圳之间的碳排放权价格差异化程度增加,上海和深圳之间的碳排放权价格差异化减小。

原油价格的降低,则会促使化工企业能够用更低廉的价格替换原油等高碳强度能源,进而减少更多的碳排放权量,降低碳排放权需求,促使碳排放权价格降低[25],而航空等行业由于无法替换原油价格相关的燃料使用,当原油价格降低时则会大量购入,增加产量,进而提升对碳排放权需求,促使碳排放权价格提升。在中国区域碳排放权交易市场中,一方面由表4可知,北京碳排放权交易市场中涉及原油价格的行业主要为化工行业,上海则是航空行业,深圳涉及较少。另一方面从图1可知,自2014年12月18日之后,北京碳排放权价格大于深圳大于上海。因而,此时原油价格降低,会降低北京碳排放权价格,提升上海碳排放权价格,进而缩小各区域之间碳排放权价格差异。

天然气在北京和上海之间正向,在北京和深圳以及上海与深圳之间为负向。主要是由于中国使用天然气行业主要为水泥、公共建筑和燃气电厂等行业,天然气价格的降低,促使这类行业行业推进天然气替换焦炭进度,提高天然气需求量,增加碳排放量,需求更多的碳排放权,进而提升碳排放权价格。北京、上海和深圳碳排放权交易市场均涉及电力行业,但北京还囊括水泥行业,上海也包含了公共建筑行业,且公共建筑行业规模远大于水泥行业,因此三个区域碳排放权价格受天然气价格降低引起的增加幅度可以表示为上海大于北京大于深圳,考虑图1中三个区域碳排放权价格高低排序,可见天然气价格的降低,缩小了北京和上海碳排放权价格的差异,而增大了北京和深圳以及深圳和上海之间的碳排放权价格差异。

5.2 经济发展调控机制

从表3可知,沪深300指数的提升会缩小区域间碳排放权价格的差异,沪深300指数在一定程度上表征了中国整体经济发展水平[23],因此,中国整体经济的提升,会扩大中国区域碳排放权价格的差异,表明在相同基金增长水平下,北京、上海、深圳碳排放权需求量存在差异性,由于2014年12月18日之后,北京碳排放权价格高于深圳高于上海的价格形势,经济增长对于碳排放权的需求程度排序应为北京小于深圳小于上海。考虑企业对于碳排放权的需求与其碳排放量的对应关系,区域碳排放权需求量一定程度上反映了区域碳排放量,因而经济增长对于碳排放权价格的影响,体现了经济增长对于区域碳排放量增加的影响,可见经济增长引起的碳排放量增加程度北京小于深圳小于上海,李丹丹等[43]对中国区域能源强度的划分证明了这一结论。

5.3 政策制度调控机制

从图1可知,北京和深圳碳排放权价格显著收敛,反映于图1则是在2014年8月17日至2014年10月17日和2015年4月17日至2015年6月17日两个时间段,北京和深圳碳排放权价格曲线重合。对比表4中国区域碳排放权市场差异,北京和深圳碳排放权配额总量、纳入企业总数以及处罚力度相近,而北京和上海、深圳和上海之间则相距较大。北京和深圳碳排放权总量相对上海较低,分别占上海配额总量的44.1%和24.3%,而纳入企业总数则是上海的2.5和3.2倍,企业碳排放权供给量相对较少,且北京和深圳的违约处罚力度相对上海较大,因此,北京和深圳碳排放权交易活跃性较高。可见,活跃的市场是促使中国区域碳排放权价格收敛的关键因素,也是促使中国区域碳排放权交易市场向统一碳排放权交易市场的重要因素。在碳排放权分配方式方面,北京主要采用祖父制方式,深圳主要采取基准值方式,二者差异较大;上海则采取祖父制和基准值相结合的分配方式,与北京和深圳差异较小。但是从图1可见,北京和上海、上海和深圳碳排放权价格差异收敛性不显著,反映于图1则是在全部交易期间北京和上海、上海和深圳碳排放权价格曲线不存在重合区域,可见碳排放权分配方式的不同与中国区域碳排放权价格差异无显著关联。

6 结论与启示

中国碳排放权交易还处于起步阶段,但建立统一碳市场的任务已正式提上工作日程,研究各试点省市区域碳排放权价格调控机制,是全国性统一碳市场建立过程中必不可少的重要环节,也关乎我国节能减排、低碳经济的未来发展。本文首先运用Phillips and Sul收敛模型分析了北京、上海、深圳等中国区域碳排放权价格收敛性,并通过构建中国区域碳排放权价格差异时变参数模型,从能源价资料来源:北京市碳排放权电子交易平台、深圳碳排放权交易所、上海环境能源交易所。

格、经济发展和政策制度方面探讨了中国区域碳排放权价格差异的影响因素组成,研究发现:

(1)通过单纯市场运作无法实现全国性统一碳排放权价格。长期内北京和深圳碳排放权价格呈现不同区域相同价格现象;北京和上海、上海和深圳碳排放权价格则难以出现相同价格现象。虽然理论上,通过单纯市场运作可以形成统一的价格信号,但是受各区域资源禀赋、碳市场发展成熟度差异和地方性保护主义的影响,适当的政府干预是形成全国性统一碳排放权价格不可或缺的。

(2)中国统一碳排放权价格的形成需要针对不同区域采取差异化能源调控政策。影响区域碳排放权价格差异的关键因素在于焦炭和原油价格,经济发展影响程度较弱,且焦炭价格和整体经济指数与中国区域碳排放权价格之间具有正相关性,而天然气和原油价格对于中国区域碳排放权价格差异的作用具有区域差异性,难以通过同一化政策实现统一价格。

(3)降低焦炭价格、减缓经济发展速度、提升交易市场活跃程度以及加大违约处罚力度,是形成中国统一碳排放权价格的通用性调控方式,助于减弱中国区域碳排放权价格差异程度,构建巴黎气候变化商业峰会上,中国政府提出的统一价格的碳市场。

(编辑:徐天祥)

参考文献(References)

[1]江国成.中国在7省市开展碳排放权交易试点[N/OL].北京:新华网.2012-01-13[2015-08-28] http://news.xinhuanet.com/fortune/2012-01/13/c_111436257.htm. [Jiang Guocheng. Carbon Emissions Trading Is Carried out in The Seven Pilot Cities in China[N/OL].Beijing:Xinhua. 2012-01-13[2015-08-28] http://news.xinhuanet.com/fortune/2012-01/13/c_111436257.htm.]

[2]中华人民共和国国家发展和改革委员会. 国家发展改革委关于印发国家应对气候变化规划(2014-2020年)的通知[N/OL].2014-09-19. http://www.sdpc.gov.cn/zcfb/zcfbtz/201411/t20141104_642612.html. [NDRC. Notice about The Issued by The National Climate Change Program (2014-2020) [N/OL].2014-09-19. http://www.sdpc.gov.cn/zcfb/zcfbtz/201411/t20141104_642612.html.]

[3]陈波. 中国碳排放权交易市场的构建及宏观调控研究[J]. 中国人口·资源与环境, 2013, 23(11):7-13.[Chen Bo.The Establishment of Chinas National Carbon Market and Its Macrocontrol Strategy[J]. China Population, Resources and Environment.2013, 23(11):7-13.]

[4]胡艺瀚. 巴黎商业气候峰会:国际商界期盼中国统一的碳价市场[OL/R].2015-05-23. http://www.yicai.com/news/2015/05/4621527.html. [Hu Yihan.Business Climate Summit in Paris:International Business is Eagering for Chinas Unified Carbon Price Market[R/OL].2015-05-23.http://www.yicai.com/news/2015/05/4621527.html.]

[5]戴丽. 建立全国统一碳市场已经提上日程[J].节能与环保,2014,(7):30-31.[Dai Li. Establish a Unified National Carbon Markets Have Been on the Agenda[J]. Energysaving and Environment Protection, 2014,(7):30-31.]

[6]李炯, 陈清清. 区域碳市场价格制度、价格差异及产业竞争力影响[J].中共浙江省委党校学报,2015,(4):53-60.[Li Jiong,Chen Qinqin. The Impact of Regional Carbon Market Price System, Price Difference and Industry Competitiveness[J]. Journal of Zhejiang Provincial Party School,2015,(4):53-60.]

[7]郭文军. 中国区域碳排放权价格影响因素的研究:基于自适应Lasso方法[J].中国人口·资源与环境,2015,(S1):305-310.[Guo Wenjun. Factors Impacting on the Price of Chinas Regional Carbon Emissions Based on Adaptive Lasso Method[J].China Population, Resources and Environment,2015,(S1):305-310.]

[8]Li J F, Wang X, Zhang Y X, et al. The Economic Impact of Carbon Pricing with Regulated Electricity Prices in China: An Application of a Computable General Equilibrium Approach[J].Energy Policy,2014,75:46-56.

[9]Fahimnia B, Sarkis J, Dehghanian F, et al. The Impact of Carbon Pricing on a Closedloop Supply Chain: An Australian Case Study[J].Journal of Cleaner Production,2013,59(18):210-225.

[10]Alberola E, Chevallier J, Chèze B. Price Drivers and Structural Breaks in European Carbon Prices 2005-2007[J].Energy Policy,2008,36(2):787-797.

[11]Benz E, Trück S. Modeling the Price Dynamics of CO2 Emission Allowances[J].Social Science Electronic Publishing,2008,31(1):4-15.

[12]MansanetBataller M, Pardo A, Valor E. CO2 Prices, Energy and Weather[J].Energy Journal,2007, 28(3):73-92.

[13]Seifert J, UhrigHomburg M, Wagner M. Dynamic Behavior of CO2 Spot Prices[J].Social Science Electronic Publishing,2008,56(2):180-194.

[14]Benz E, Trück S. CO2 Emission Allowances Trading in Europe: Specifying a New Class of Assets[J]. Proposal Published European Commission,2006,10:1-14.

[15]Daskalakis G, Psychoyios D, Markellos R N. Modeling CO2 Emission Allowance Prices and Derivatives: Evidence from the European Trading Scheme[J].Journal of Banking & Finance,2009,33(7):1230-1241.

[16]Hintermann B. Allowance Price Drivers in The First Phase of the EU ETS[J].Journal of Environmental Economics and Management,2010,59(1):43-56.

[17]Montagnoli A, Vries F P D. Carbon Trading Thickness and Market Efficiency[J].Energy Economics,2010,32(6):1331-1336.

[18]Conrad C, Rittler D, Rotfuβ W. Modeling and Explaining The Dynamics of European Union Allowance Prices at Highfrequency[J].Energy Economics,2012,34(1):316-326.

[19]AlexeevaTalebi V. Cost Passthrough of The EU Emissions Allowances: Examining The European Petroleum Markets[J].Energy Economics,2011,33(6):S75-S83.

[20]Creti A, Jouvet P A, Mignon V. Carbon Price Drivers: Phase I versus Phase II Equilibrium?[J].Energy Economics,2012,34(1):327-334.

[21]Reboredo JC. Modeling EU Allowances and Oil Market Interdependence. Implications for Portfolio Management[J].Energy Economics,2013,36(3):471-480.

[22]Wagner L, Molyneaux L, Foster J. The Magnitude of The Impact of a Shift from Coal to Gas under a Carbon Price[J].Energy Policy,2014,66(2):280-291.

[23]王军锋, 张静雯, 刘鑫. 碳排放权交易市场碳配额价格关联机制研究:基于计量模型的关联分析[J].中国人口·资源与环境,2014,24(1):64-69.[ Wang Junfeng,Zhang Jingwen,Liu Xin. The Study of Allowance Prices Association Mechanism on Carbon Emissions Trading Market: Based on Econometric Model Association Analysis[J]. China Population,Resources and Environment, 2014,24(1):64-69.]

[24]张跃军, 魏一鸣. 化石能源市场对国际碳市场的动态影响实证研究[J].管理评论,2010,(6):34-41.[ Zhang Yuejun,Wei Yiming. Interpreting the Complex Impact of Fossil Fuel Markets on the EU ETS Futures Markets: An Empirical Evidence[J]. Management Review,2010,(6):34-41.]

[25]Nazifi F. Modelling the Price Spread Between EUA and CER Carbon Prices[J].Energy Policy,2013,56:434-445.

[26]MansanetBataller M, Chevallier J, HervéMignucci M, et al. EUA and CER Phase II Price Drivers: Unveiling The Reasons for The Existence of The EUACER Spread[J].Energy Policy,2011,39(3):1056-1069.

[27]Barrieu P, Fehr M. Integrated EUA and CER Price Modeling and Application for Spread Option Pricing[R].Centre for Climate Change Economics and Policy Working Paper,2011.

[28]Barrieu P, Fehr M. Marketconsistent Modeling for Capandtrade Schemes and Application to Option Pricing[J].Operations Research,2014,62(2):234-249.

[29]Chevallier J, Sévi B. On the Stochastic Properties of Carbon Futures Prices[J].Environmental and Resource Economics,2013,58(1):127-153.

[30]Jenkins J D. Political Economy Constraints on Carbon Pricing Policies: What Are the Implications for Economic Efficiency, Environmental Efficacy, and Climate Policy Design?[J].Energy Policy,2014,69:467-477.

[31]Littell D, SpeakesBackman K. Pricing Carbon Under EPAs Proposed Rules: Cost Effectiveness and State Economic Benefits[J].The Electricity Journal,2014,27(8):8-18.

[32]Ezcurra R. Is There Crosscountry Convergence in Carbon Dioxide Emissions?[J].Energy Policy,2007,35(2):1363-1372.

[33]Stegman A, Mckibbin W J. Convergence and Per Capita Carbon Emission[R].Brookings Discussion Papers in International Economics, 2005.

[34]Van P N. Distribution Dynamics of CO2 Emissions[J].Thema Working Papers,2005,32(4):495-508.

[35]Jobert T, Karanfil F, Tykhonenko A. Convergence of Per Capita Carbon Dioxide Emissions in The EU: Legend or Reality?[J].Energy Economics,2010,32(6):1364-1373.

[36]Brock W A, Taylor M S. The Green Solow Model[J].Journal of Economic Growth,2010,15(2):127-1253.

[37]Sul D. Transition Modeling and Econometric Convergence Tests[J].General Information,2007,75(6):1771-1855.

[38]Phillips P C B, Sul D. Economic Transition and Growth[J].Journal of Applied Econometrics,2009,24(7):1153-1185.

[39]Herrerias M J, Ordoez J. New Evidence on the Role of Regional Clusters and Convergence in China (1952-2008)[J].China Economic Review,2012,23(4):1120-1133.