市场情绪、承销商声誉与IPO首日收益

2016-01-12陈鹏程,周孝华

市场情绪、承销商声誉与IPO首日收益

陈鹏程,周孝华

(重庆大学经济与工商管理学院,重庆400044)

[摘要]以2005年询价制以来至2012年在沪深A股上市的1121家IPO公司为研究对象,研究了承销商声誉在降低信息不对称,减轻市场情绪对IPO首日收益影响的作用。研究结果表明:市场情绪与IPO首日收益呈正相关关系,而承销商的中介认证和信息生产的声誉机制能显著降低IPO首日收益;与市场情绪低落时期相比,承销商声誉机制作用的发挥在市场情绪高涨时期更为明显;承销商声誉维护的内在动力,使得无论在市场情绪高涨还是低落时期,相对于低声誉的承销商,高声誉的承销商更能降低IPO首日收益从而提高发行效率。

[关键词]信息不对称;市场情绪;承销商声誉;IPO首日收益

[收稿日期]2015-05-05

[基金项目]国家自然科学

[作者简介]陈鹏程(1981-),男,河南开封人,重庆大学经济与工商管理学院博士生,讲师,从事资本市场与证券定价研究.

[中图分类号]F830.91[文献标识码]A

一、引言

新股上市首日收益异象是IPO领域由来已久的研究问题。众多研究者从不同的角度对这一异象进行了研究。其中投资者情绪及信息不对称被认为是造成IPO首日收益异象的两大主要因素。属于行为金融理论的投资者情绪因素指出,二级市场投资者过度乐观的情绪与激进的购买行为导致新股上市首日较高的收益率;以传统金融理论为基础的信息不对称因素认为,新股发行参与人(发行人、承销商及投资者)之间存在信息不对称,为缓解信息不对称,发行人会主动调低定价,而将一部分收益留在二级市场上,从而表现为二级市场新股抑价。

事实上,投资者情绪与信息不对称是紧密相连的。某种意义上,正是由于新股发行参与人尤其是发行人与投资者之间的信息不对称,才导致投资者的认知偏差。这种认知偏差经过羊群行为效应的传导,便形成了投资者情绪。可以说信息不对称是投资者情绪产生的必要条件。因此,如果改善发行人的信息环境,降低发行人与投资者之间的信息不对称,应能缓解投资者情绪对新股上市首日收益的影响。承销商作为新股发行过程中最重要的中介机构,承担着向投资者传递发行人公司价值信息的责任。那么承销商是否能起到降低信息不对称的作用,从而有助于降低新股上市首日的超额收益,这种作用是否会随着承销商声誉的增加而更加显著?进一步,承销商的上述作用在市场情绪高涨和低落时期是否表现不同?这正是本文关注的核心问题。

二、文献评述与研究假说

(一)投资者情绪与IPO首日收益

在行为金融学理论看来,金融市场上的投资者并不是完全理性的,投资者情绪在很大程度上影响着金融市场的波动。投资者在分析和解读信息的过程中存在着认知偏差[1],这种偏差为情绪交易提供了主观基础。在客观方面,相对于已上市交易的公司,IPO公司信息环境更为不充分和不对称,投资者难以根据所掌握的信息做出真实价值判断。再加上新股资源的稀缺性、高收益的历史经验及IPO市场热销态势等因素的影响[2],投资者往往对新股持乐观的预期,导致新股上市首日超高的收益率[3-5]。

中国IPO首日超高收益率问题十分突出。一些学者认为中国IPO高抑价的形成不是一级市场定价过低,而是散户投资者的狂热情绪导致二级市场对新股定价过高[6-9]。这种解释得到大多数学者的认可,因为它更符合中国新股发行市场的实际。根据交易所对投资者交易账户的跟踪统计分析,散户是首日交易中的主要参与者,2013年,中国股市个人投资者只持有27%的市值,但交易量的比重达到85%(上交所,2013;深交所,2013)。这些散户投资者不仅具有一般性的偏差,同时还具有本土化的偏差,如专家情结等,表现出对IPO股票非理性的过度乐观和追捧。

先前的研究认为投资者情绪主要归因于“噪声交易者”或“散户投资者”。然而,最近的研究将投资者情绪扩展到了机构投资者。刘维奇、刘新新[10]将投资者情绪分成个人和机构两种,发现股票收益对投资者情绪的敏感度在个人及机构层面表现出一致性。徐信忠等[11]研究发现机构投资者(开放式基金)的投资行为在行业层面存在羊群现象。因此,本文没有区分个人(散户)投资者和机构投资者情绪而统一用市场情绪表示。

(二)承销商声誉与IPO首日收益

理论界认为承销商的声誉排名代表了承销商的工作质量和能力。作为发行人和投资者之间的中介机构和桥梁,高声誉的承销商向市场传递了自身高质量的信号。因此,承销商声誉可以起到中介认证作用[12]。除此之外,承销商声誉还具有信息生产的作用[13],拥有高声誉的承销商由于投入更多成本挖掘发行公司的真实信息,因而能够为投资者提供更精确的信息,更有效地减轻发行人的信息不对称。实证研究在很大程度上支持了上述承销商声誉的作用。Fernando, Gatchev and Spindt[14]研究认为,在对高不确定性公司进行定价时,由主承销商声誉不同而导致的定价精确度差别很大,高声誉的承销商所承销的IPO抑价更低。Chiang, Lowry and Qian[15]利用台湾IPO数据发现声誉高的主承销商能获得所承销公司内在价值更多的私人信息,这些私人信息能帮助IPO公司更精确的定价,使得新股发行更有效率。国内学者中,徐浩萍和罗炜[16]的研究表明,如果同时考虑市场份额和执业质量,则投行的声誉机制能够有效发挥作用。何平、李瑞鹏、吴边[17]研究指出,声誉排名高的承销商更能帮助不确定性高的公司降低IPO抑价程度,而对于不确定性低的公司,承销商声誉降低IPO抑价程度的作用不明显。

综合以上文献,我们认为投资者在信息不对称和不充分的条件下,往往根据与真实价值无关的情绪进行交易,因此,投资者情绪影响股票价格的运行;作为中介认证和信息生产的承销商的声誉机制能够改善公司信息环境,降低信息不对称和不充分的程度,抑制投资者情绪交易行为的产生,缓解二级市场情绪对IPO首日收益的影响。基于此,提出本文的第一个假说:

假说1:市场情绪与IPO首日收益存在正相关关系,承销商声誉与IPO首日收益呈负相关关系,并且承销商声誉越高,IPO首日收益受市场情绪的影响越小。

(三)市场情绪与承销商声誉机制

最近的研究表明,投资者对信息表现出有限的关注[18],在市场不同阶段表现为不同的信息解读效率。Da, Gurun and Warachka[19]研究指出,有限关注下,投资者对小的、连续的公司信息关注不够,而更倾向于整个市场行情的动向。有限关注的一个体现就是投资者在市场高涨时期对信息的关注程度强于市场低落时期[20-21]。具体来讲,在市场高涨时期,投资者对市场前景更为看好,投资行为更加活跃,对信息的搜集更为主动。此时,承销商因承销和保荐工作拥有了发行人内在价值的私人信息,从而成为投资者关注发行人的主要信息来源。高声誉的承销商也因其出众的中介认证和信息生产能力而提供更有价值的信息,以更有效缓解发行人和投资者之间的信息不对称问题。而在市场低落时期,投资者对未来股价趋势持悲观态度,主动搜集信息的积极性严重受挫。即使高声誉的承销商提供了有价值的信息,这些信息也可能被投资者忽略,导致承销商的声誉机制发挥程度低于市场高涨时期。基于此,提出本文的第二个假说:

假说2:与市场低落时期相比,高声誉的承销商降低市场情绪对IPO首日收益影响的作用在市场高涨时期更强。

但是无论市场处于高涨还是低落时期,承销商都必须考虑如果所承销的IPO的二级市场的价格远远偏离发行价,新的发行人就会质疑承销商的定价能力,势必对后续承销业务造成损失。更严重的是在我国一旦因保荐职责缺失或监督排查不力而招致证监会的处罚,承销商不仅遭受即期利益损失,其声誉资本的受损将影响自身在证监会心中的形象和地位,进而潜在制约着今后长期的承销公司的审核通过率[22]。Chua[23]建立了一个当期和未来两阶段承销商定价模型,研究发现,高声誉的承销商为获得更多的未来承销收益而对当期承销业务付出更多的努力和成本,以形成良好的声誉。因此,无论市场条件如何,高声誉的承销商为维护自身的声誉以获得未来更多的承销业务,愿意付出高成本进行信息搜集和分析,以掘取所承销的IPO公司真实的价值或筛选出高质量的发行公司。基于此,提出本文的第三个假说:

假说3:在同一市场条件(高涨或低落)下,相对于低声誉承销商来说,高声誉承销商降低IPO首日高收益的作用更明显。

三、实证研究设计

(一)样本选择与数据来源

本文以2005年新股发行实行询价制以来至2012年我国A股市场IPO公司为研究对象,在此期间共有1170家IPO公司。因为2013年全年新股暂停发行,截至笔者开展论文,2014年只有57家新股发行,所以本文并没有将它们包含进来。我们对样本进行了如下筛选:(1)按证监会行业分类标准,删除行业类别为“金融、保险业”的公司;(2)剔除发行方式与现行IPO机制差异较大的公司,只保留“网下询价,上网定价”的IPO公司。最终的研究样本包括1121家IPO公司。IPO公司是否有VC/PE支持、上市后的相关数据和交易数据以及承销商的承销数据来自于WIND数据库;IPO上市前的相关财务数据来自于RESSET数据库;投资者新增开户数来自于中登结算公司的统计月报;一些宏观经济变量来自于国家统计局网站的中国统计年鉴。

(二)变量定义

1.被解释变量

IPO首日收益(IR)。与已有的研究相同,本文使用上市首日收盘价与新股发行价之间的变动百分比来表示,即IR=上市首日收盘价/发行价-1。在稳健性检验中,我们用同期市场收益对IR进行调整。

2.解释变量

(1)市场情绪。目前,国内文献较多的沿袭或改进Baker and Wurgler构建的情绪综合指数[24]。虽然利用主成分分析方法构建情绪综合指数是个不错的选择,但对规模较小、新股发行受行政限制较多的中国证券市场是否是一个更好的情绪指标并没有定论,比如投资者情绪对指数成分中的封闭式基金折价的解释能力就存在质疑[25]。中国证券市场起步比较晚,距离成熟的股票市场还有一定的差距。在这样的市场中,投资者入市时间的差异和数量的变化,间接反映了市场的起伏及投资者对市场变化的心态。情绪乐观时,投资者参与市场的热情高涨,高投机性需求促使新股民踊跃入市,开户数剧增;而当情绪悲观时,投资者股票需求受到抑制,开户数减少。可见,新增开户数是一个较好的情绪替代指标。事实上,很多学者在构建市场情绪综合指数时也都包含了新增开户数这一单项指标[26-28]。因此,本文以IPO公司上市当月股票市场月新增开户数(包括个人和机构)作为市场情绪的初始替代指标。同时借鉴和综合Baker and Wurgler[24],刘维奇和刘新新[10],易志高和茅宁[26]的研究,消除市场情绪度量值中所包含的非投资者自身情绪变化的宏观经济因素的影响。所选取的宏观经济指标包括消费者物价指数(CPI)、工业品出厂价格指数(PPI)、宏观经济景气指数(MBCI)以及社会消费品零售总额(SCI),这四个宏观经济指标均为月度数据。首先,在数据标准化下,将月度新增开户数对4个宏观经济变量的当期和滞后一期值(这些指标对投资者情绪的反映可能存在滞后关系)进行回归;然后,取相应的回归残差作为市场情绪的最终替代指标,用Msent符号表示。

(2)承销商声誉。本文参照Aggarwal, Krigman and Womack[29]的方法计算每一年的主承销商声誉排名,具体计算公式为:

(1)

其中,N代表主承销商的集合,xj,t代表主承销商j在第t年、第t-1年及第t-2年的IPO承销金额的均值。按照式(1)计算的相对市场份额URj,t就是主承销商j在第t年的声誉排名,易知URj,t∈(0,1]。需要说明的是,如果某IPO存在联席主承销商,则将承销金额在主承销商之间进行等分,作为每一个主承销商所承销的部分。

根据国内文献通常的做法,本文还构建了主承销商声誉的虚拟变量DURj,t:即在第t年,将主承销商按URj,t值从大到小进行排序,若排名在前10位,则对应的DURj,t取值为1,否则取值为0。

3.控制变量

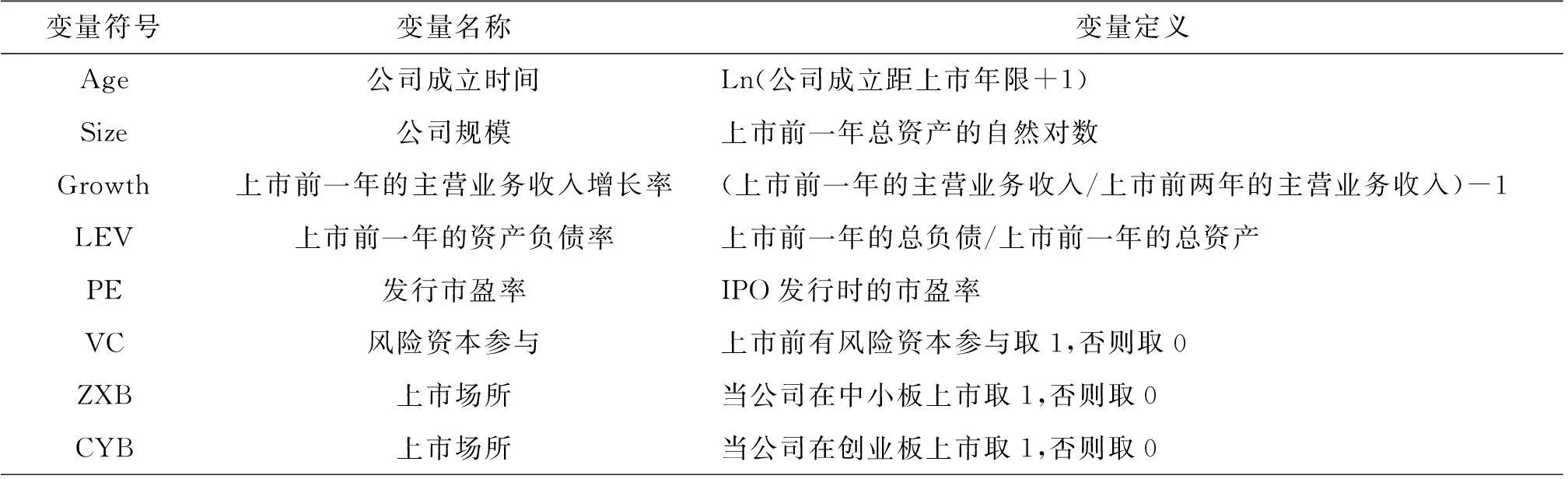

我们控制了影响IPO首日收益的公司特征、发行特征及板块因素。其中,公司特征包括:(1)公司成立时间。一般来说,公司成立时间越长,其信息越多被投资者知悉,这会降低信息不对称程度进而降低IPO首日收益;(2)公司规模。一般认为公司规模越大,与公司有关的公共信息越多,信息的透明度越高,IPO首日收益越低;(3)上市前一年的主营业务收入增长率。这一变量衡量了公司的成长性。成长性公司的增长前景难以衡量,因此信息不确定性高,IPO首日收益的波动性大;(4)上市前一年的资产负债率。公司上市前的高资产负债率体现了公司财务能力的高不确定性,提高了公司财务风险。发行特征包括:(1)发行时的市盈率。发行市盈率控制了发行价的影响,发行价越高,IPO首日收益越低;(2)是否有VC参与。研究认为,VC的参与能够帮助降低发行人与投资者之间的信息不对称,从而能够降低IPO首日高收益。板块因素:构建在中小板和创业板上市的虚拟变量以控制上市板块因素对IPO首日收益的影响。控制变量的具体定义见表1。

表1 控制变量定义

(三)计量模型设定

根据研究的目的,设定如下的计量模型:

(2)

(3)

式(2)中承销商声誉采用连续性变量,而式(3)中承销商声誉采用虚拟变量,以更好地检验承销商声誉的作用。

(四)描述性统计分析

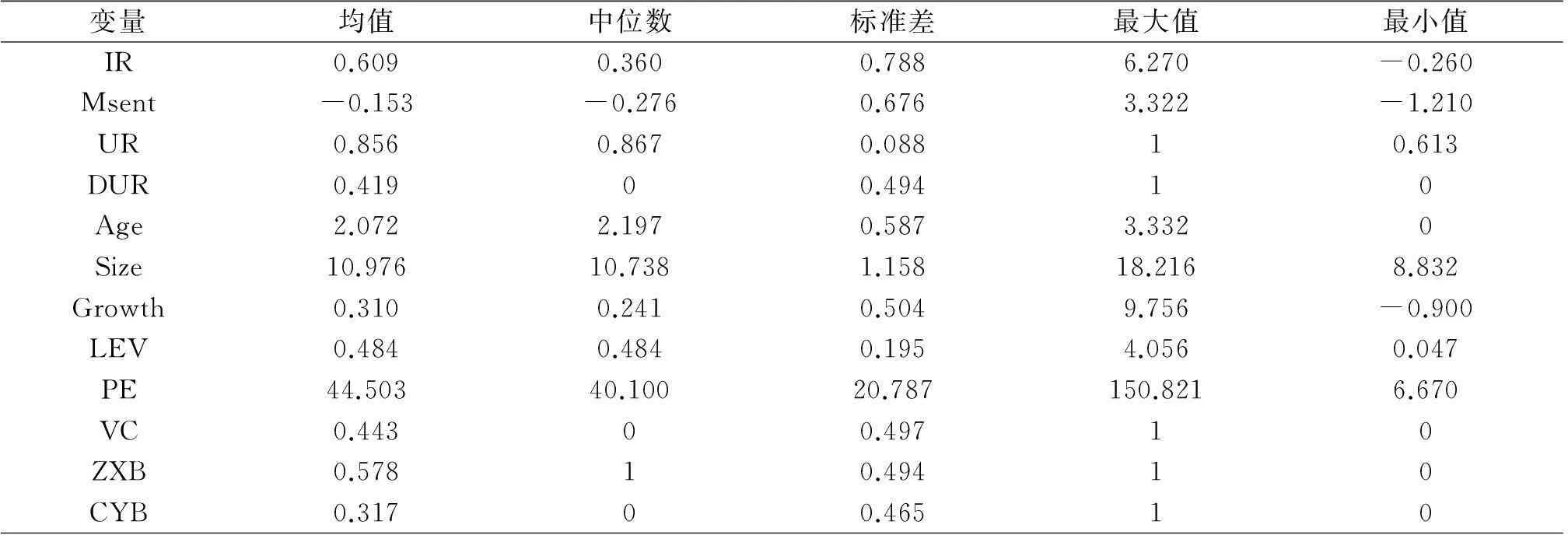

表2给出了变量的描述性统计结果。IR的均值为0.6088,即平均来说,在样本期间内,我国IPO的平均首日收益为60.88%。IR最大值为6.27,最小值为-0.26,说明公司间的首日收益差异很大。另据统计(未列示),在询价机制未改革阶段(2005.01.01-2009.06.11),IR的均值为1.5857;在询价机制改革第一阶段(2009.06.12-2010.10.12),IR的均值为0.5151;在询价机制改革第二阶段(2010.10.13-2012.5.17),IR的均值为0.2082;在询价机制改革第三阶段(2012.05.18至样本结束期),IR的均值为0.2831。说明随着询价机制的不断市场化改革,我国IPO首日回报整体上有了大幅下降。Msent的最大值和最小值之间差距很大,说明不同时期的市场情绪波动较大。事实上,在2007年1月至10月,股票市场月新增开户数暴涨,比如2007年8月新增开户数为892.42万人,为样本期间内的最大值,这与2007年初以来浓厚的牛市气氛是相一致的。承销商声誉UR的均值为0.8562,而承销商虚拟变量DUR的均值却只有0.4193,说明从承销金额的角度来说,排名靠前的主承销商瓜分了大部分市场。而从承销的IPO数量来说,前十大主承销商承销的数量不到一半。这从一个侧面说明声誉高的主承销商承销的IPO规模较大。

表2 相关变量的描述性统计

为更清楚地了解和比较不同声誉的承销商所承销的IPO发行和上市情况,表3按照承销商声誉DUR分组,并对IPO公司各变量进行了描述性统计。其中,TDUR表示前十大主承销商,N-TDUR表示其他主承销商,ALL表示全样本。从表3中可以看出,由前十大主承销商承销的IPO首日收益均值显著低于其他主承销商,也即高声誉的主承销商降低IPO首日收益的作用更为明显;前十大主承销商在承销IPO时面临的市场情绪均值显著低于其他主承销商,说明低声誉的承销商更乐意在市场情绪高涨阶段进入(由于投资者情绪高涨,导致认购不足或上市破发的风险较低);从表3中还可以看出由前十大主承销商承销的IPO有更高的公司规模以及更高比例的风险资本的支持。

表3 样本公司分组描述性统计的比较分析

注:T检验是检验两组样本均值是否相等;Z检验为Wilcoxon秩和检验,检验两组样本中位数是否相等。*,**,***分别表示10%,5%和1%的显著水平.

(五)实证检验结果及分析

1.对假说1的检验

表4给出了全样本回归结果。列(1)中承销商声誉采用的是连续性变量,列(2)中承销商声誉采用的是虚拟变量。并且两列中的自变量没有包括市场情绪和承销商声誉的交叉项。列(1)和列(2)中Mesent的系数均为正值,且均在1%的水平下显著,说明市场情绪与IPO首日收益存在显著的正相关关系。列(1)中的系数和列(2)中DUR的系数分别在1%和5%的水平下与IPO首日收益显著负相关,表明在其他条件不变的情况下,承销商声誉越高,IPO首日收益越低。列(3)和列(4)分别在列(1)和列(2)的基础上加入市场情绪与承销商声誉的交叉项,以检验承销商声誉是否有助于减轻市场情绪对IPO首日收益的影响。两列中交叉项的系数均为负值,当承销商声誉采用连续变量时,交叉项系数在10%的水平下显著为负,整体上表明承销商声誉越高,IPO首日收益受市场情绪的影响越小。综上,假说1得以验证。

在控制变量中,公司规模、发行市盈率与IPO首日收益显著负相关。公司规模越大,公司信息越充分,公司不确定性越低,IPO首日收益越低;发行市盈率越高,发行价格越高,发行溢价越低,这与预期一致。此外,根据上市板块变量的系数可知,中小板和创业板公司的平均首日收益更低,这可能是由这两个板块公司有更高的发行价所致。

表4 全样本实证结果

注:括号中汇报了变量的T值,*,**,***分别表示10%,5%和1%的显著水平.

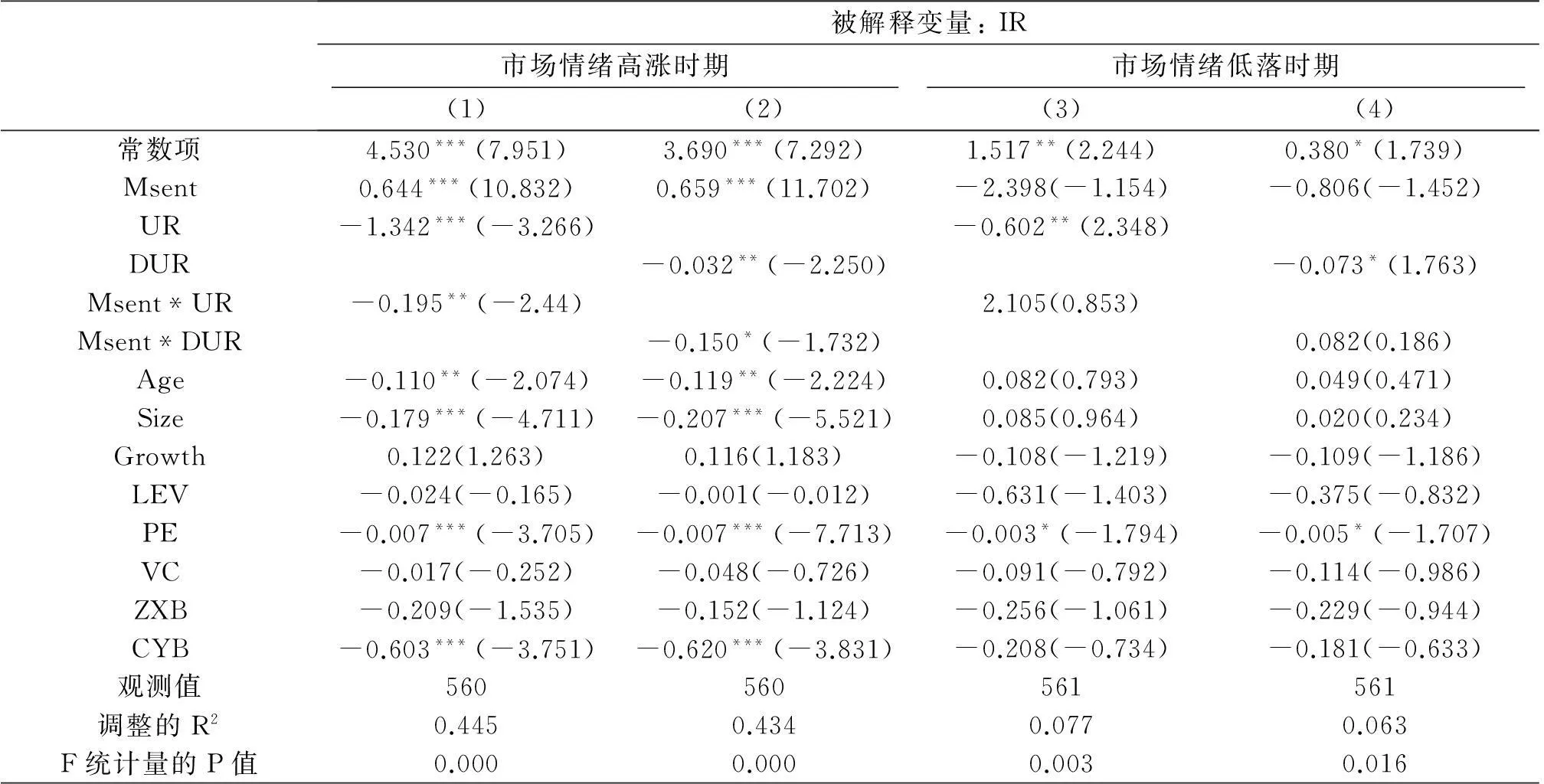

2.对假说2的检验

表5给出了不同市场状态的子样本回归结果。我们将市场情绪分成两组即市场情绪高涨时期和市场情绪低落时期。从表5中可以看出,在市场情绪高涨时期,承销商声誉不管取连续型变量还是虚拟变量,市场情绪和承销商声誉的交叉项系数都显著为负。当承销商声誉为连续型变量时,交叉项的系数在5%的水平上显著;当承销商声誉为虚拟变量时,交叉项的系数在10%的水平上显著。而在市场情绪低落时期,市场情绪和承销商声誉的交叉项系数均为正值,但并不显著。这就表明声誉高的承销商降低市场情绪对IPO首日收益影响的作用仅体现在市场上涨时期,即投资者对信息关注度较高的时期。假说2得以验证。

另外,在市场情绪低落时期,市场情绪的系数均为负值,但并不显著,这说明市场情绪对IPO首日收益的影响主要发生在市场情绪高涨阶段,这也可以解释我国学者研究指出的我国新股高的首日收益主要是由于二级市场投资者过度乐观的情绪造成的。

表5 不同市场状态的实证结果

注:括号中汇报了变量的T值,*,**,***分别表示10%,5%和1%的显著水平.

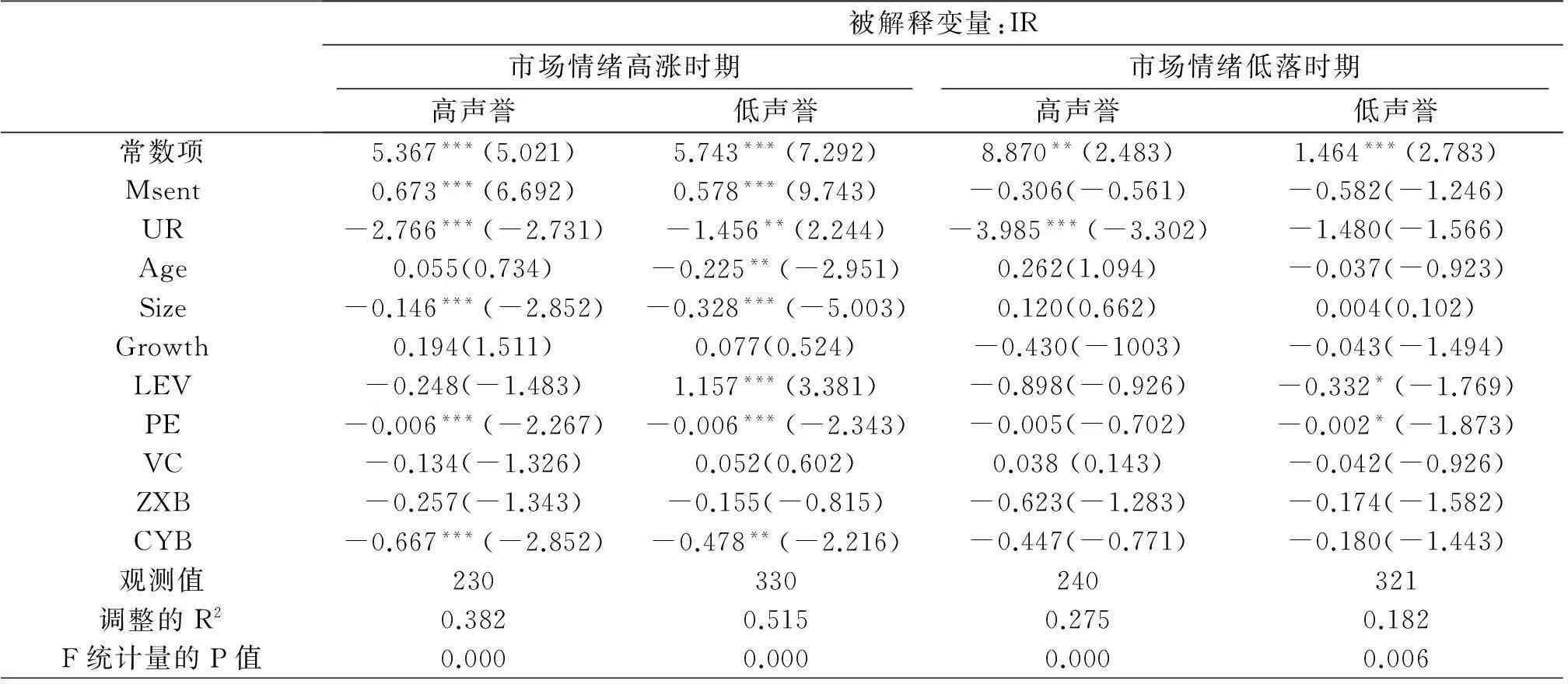

3.对假说3的检验

表6 不同承销商声誉下的实证结果

注:括号中汇报了变量的T值,*,**,***分别表示10%,5%和1%的显著水平.

为了检验假说3,首先,我们针对每一种市场状态,将样本划分为高声誉承销商与低声誉承销商。划分方式为:根据承销商声誉连续型变量的值将排名前十的主承销商设定为高声誉承销商,其余为低声誉承销商。然后,对不同样本分别进行回归分析,结果见表6。从表6中可以看出,在市场情绪高涨时期,承销商声誉的系数均显著为负,说明高声誉承销商与低声誉承销商均能显著降低IPO首日收益。但从系数的大小及显著性水平上看,高声誉承销商降低IPO首日收益的作用更明显。在市场情绪低落时期,高声誉的承销商仍能显著降低IPO首日收益,而低声誉的承销商的声誉虽然与IPO首日收益呈负相关关系,但并不显著。这就验证了假说3。

(六)稳健性检验

我们从两个方面进行稳健性检验。第一用同期市场收益调整的IPO首日收益作为被解释变量;第二,用个人月新增开户数来度量市场情绪。 结合我国股票二级市场股票交易环境,散户投资者交易量非常活跃,所占比重也比较大,可能是市场情绪产生的主导力量。因此,我们用个人月新增开户数来度量市场情绪,同样消除宏观经济因素的影响。从上述两个方面重新检验三个假说,主要结论仍保持不变,表明结果是稳健可靠的(限于篇幅,本文未给出稳健性检验的详细报告结果)。

四、结论

本文从市场情绪、承销商声誉与IPO首日收益之间的相互关系出发,研究了承销商声誉在降低信息不对称、减轻市场情绪对IPO首日收益影响等方面的作用。研究发现,市场情绪的确能推高IPO首日收益,而承销商的中介认证和信息生产的声誉机制能显著降低IPO首日收益,并且承销商声誉的这种作用在市场情绪高涨时期更为明显。另外,承销商维护声誉的内在动力,使得无论在何种市场状态下,高声誉的承销商比低声誉的承销商更能降低IPO首日收益,提高发行效率。

上述研究结论给我们的启示主要体现在两个方面:第一,市场情绪产生的必要条件是信息不对称。投资者在信息不对称的条件下容易产生非理性行为,这种行为引发新股上市后交易价格的非理性波动,导致对市场的异常冲击,破坏市场的稳定性。因此,一方面应加强信息披露,提高信息质量,促使投资者研究和熟悉新股;另一方面监管部门应合理引导投资者行为,培育投资者理性投资和价值投资的理念。第二,鉴于承销商中介认证和信息生产的作用,能帮助改善投资者信息环境。因此,监管部门应对承销商进行严格考核,建立承销商声誉排名机制,定期公开,接受投资者监督。同时建立黑名单制度对承销商的造假、包装上市等行为进行惩罚。

[参考文献]

[1]Hirshleifer D.Investor Psychology and Asset Pricing[J].The Journal of Finance,2001,(4):1533-1597.

[2]朱红军,陈世敏,张成.市场情绪、会计信息质量与IPO首日回报[J].财经研究,2013,(9):70-81.

[3]Derrien F.IPO Pricing in “Hot” Market Conditions:Who Leaves Money on the Table[J].The Journal of Finance,2005,(1):487-521.

[4]Dorn D.Does Sentiment Drive the Retail Demand for IPOS[J].Journal of Financial and Quantitative Analysis,2009,(1):85-108.

[5]Chan YC.How Does Retail Sentiment Affect IPO Returns?Evidence From the Internet Bubble Period[J].International Review of Economics and Finance,2014,(29):235-248.

[6]韩立岩,伍燕然.投资者情绪与IPOs之谜——抑价或者溢价[J].管理世界,2007,(3):51-61.

[7]江洪波.基于非有效市场的A股IPO价格行为分析[J].金融研究,2007,(8):90-102.

[8]邹高峰,张维,徐晓婉.中国IPO抑价的构成及影响因素研究[J].管理科学学报,2012,(4):12-22.

[9]邵新建,薛熠,江萍,赵映雪,郑文才.投资者情绪、承销商定价与IPO新股回报率[J].金融研究,2013,(4):127-141.

[10]刘维奇,刘新新.个人和机构投资者情绪与股票收益——基于上证A股市场的研究[J].管理科学学报,2014,(3):70-87.

[11]徐信忠,张璐,张铮.行业配置的羊群现象——中国开放式基金的实证研究[J].金融研究,2011,(4):174-186.

[12]Booth J,Smith R.Capital Raising,Underwriting,and the Certification Hypothesis[J].Journal of Financial Economics,1986,(15):261-281.

[13]Chemmanur T,Fulghieri P.Investment Bank Reputation,Information Production,and Financial Intermedia-tion[J].Journal of Finance,1994,(1):57-79.

[14]Fernando CS,Gatchev VA, Spindt PA.Wanna Dance?How Firms and Underwriters Choose Each Other[J].Journal of Finance,2005,(5):2437-2469.

[15]Chiang Y M,Lowry M,Qian Y.The Information Advantage of Underwriters in IPOs[R].Working paper,2014.

[16]徐浩萍,罗炜.投资银行声誉机制有效性[J].经济研究,2007,(2):124-136.

[17]何平,李瑞鹏,吴边.机构投资者询价制下主承销商声誉能帮助公司降低IPO抑价吗[J].投资研究,2014,(2):35-53.

[18]Aboody D,Lehavy R,Tureman B.Limited Attention and Earnings Announcement Returns of Past Stock Market Winners[J].Review of Accounting Studies,2010,(2):317-344.

[19]Da Z,Gurun U,Warachka M.Frog in the Pan:Continuous Information and Momentum[J].Review of Financial Studies,2014,(7).

[20]Karlsson N,Loewenstein G,Seppi D.The Ostrich effect:Selective Attention to Information[J].Journal of Risk and Uncertainly,2009,(2):95-115.

[21]李小晗,朱红军.投资者有限关注与信息解读[J].金融研究,2011,(8):128-142.

[22]戴亦一,潘越,陈静.双重保荐声誉、社会诚信与IPO过会[J].金融研究,2014,(6):146-161.

[23]Chua A.Market Conditions,Underwriter Reputation and First Day Return of IPOs [J].Journal of Financial Markets,2014,(19):131-153.

[24]Baker M,Wurgler J.Investor Sentiment and the Cross-section of Stock Returns[J].Journal of Finance,2006,(4):1645-1680.

[25]王春峰,赵威,房振明.新股投资者情绪度量及其与新股价格行为关系[J].系统工程,2007,(7):1-6.

[26]易志高,茅宁.中国股市投资者情绪测量研究:CICSI的构建[J].金融研究,2009,(11):174-184.

[27]文风华,肖金利,黄创霞,陈晓红,杨晓光.投资者情绪特征对股票价格行为的影响研究[J].管理科学学报,2014,(3):60-69.

[28]吕东锴,蒋先玲.IPO发行价溢价异象与投资者情绪研究[J].经济与管理,2013,(1):32-36.

[29]Aggarwal PK,Krigman L,Womack KL.Strategic IPO Underpricing,Information Momentum,and Lockup Expiration Selling[J].Journal of Financial Economics,2002,(1):105-137.

[责任编辑:张晓娟]

Market Sentiment, Underwriter Reputation and IPO Initial Return

CHEN Peng-cheng, ZHOU Xiao-hua

(School of Economy and Business Administration,Chongqing University,Chongqing 400044,China)

Abstract:Using a sample of 1121 A-share IPOs listed in Shanghai and Shenzhen Stock Exchange from the start of inquiry system in 2005 to 2012. This paper investigates the role of underwriter reputation in decreasing of information asymmetry and reducing the influence of market sentiment on IPO initial return. The results show that: market sentiment is positively related to IPO initial return, while underwriter reputation mechanism due to its certification and information production can significantly reduce the IPO initial return. Compared with the period of low market sentiment, the role of underwriter reputation mechanism is more obvious in the period of high market sentiment. However, whether high market sentiment or not, the inherent power of reputation maintenance leads to underwriters with better reputation to reduce IPO initial return more than other underwriters.

Key words:information asymmetry; market sentiment; underwriter reputation; IPO initial return